")

10 Paradossi della finanza che ogni investitore dovrebbe conoscere

- Information

- Finanza comportamentale

- Prima pubblicazione: 03 Marzo 2025

«Amante del paradosso è colui il quale ricerca e scopre la verità esponendola in modo da irritare l'opinione comune, costringendola a riflettere e a vergognarsi di sé stessa e della supina inconsapevole accettazione di errori volgari».

Luigi Einaudi

Questo articolo fa parte del Percorso per principianti, pensato per chi desidera apprendere le basi della finanza personale e degli investimenti. In fondo alla pagina, troverai il link al prossimo articolo del percorso.

La finanza personale e gli investimenti sembrano, a prima vista, discipline relativamente semplici.

Le regole di base si possono riassumere in poche frasi chiare e comprensibili anche a chi non ha una formazione economica: risparmia con regolarità, investi con prudenza, diversifica il portafoglio e mantienilo nel lungo termine.

In termini pratici, significa ad esempio accantonare ogni mese una parte del reddito – anche solo 100 euro su uno stipendio di 2.000 — investirla in strumenti diversificati e lasciarla lavorare per molti anni.

Se quei 100 euro mensili fossero investiti con un rendimento medio annuo del 6%, dopo 20 anni il capitale accumulato supererebbe i 45.000 euro a fronte dei 24.000 versati.

La gestione del denaro, però, si rivela per gli esseri umani molto più complessa di quanto si possa immaginare a causa della sua natura controintuitiva.

La difficoltà nasce soprattutto dalle emozioni, più che dalla complessità tecnica dei concetti. Molte decisioni finanziarie richiedono disciplina, pazienza e coerenza nel tempo, qualità che si scontrano con le reazioni istintive.

Il nostro istinto, forgiato da millenni di evoluzione per affrontare sfide molto diverse da quelle dei mercati finanziari moderni, ci spinge spesso nella direzione sbagliata.

In questo articolo, esploreremo i principali paradossi e controintuitività della finanza personale e degli investimenti, spiegando perché le strategie più efficaci vanno quasi sempre contro il nostro senso comune, e come possiamo superare questi ostacoli cognitivi per prendere decisioni finanziarie più consapevoli.

Indice

- La qualità si paga? Non nel mondo degli investimenti finanziari

- L'efficacia della pigrizia

- Il coraggio di non toccare nulla durante le crisi

- L'efficacia dei PAC anche con piccole rate

- L'hedging valutario non è necessariamente un costo

- L'intuito non è di alcun aiuto negli investimenti

- Investire vicino ai massimi è la norma, non l'eccezione

- I saldi della Borsa non attirano compratori

- La contraddizione tra due regole fondamentali dell'investimento finanziario

- Andare in banca per una consulenza finanziaria: quando la soluzione più ovvia diventa il tuo problema

- Conclusioni

1. La qualità si paga? Non nel mondo degli investimenti finanziari

Quando investiamo, il rapporto tra costo e valore segue dinamiche opposte a quelle che conosciamo nella vita quotidiana.

Mentre per beni come automobili, abbigliamento o tecnologia un prezzo più elevato riflette di solito materiali migliori, maggiore durata o prestazioni superiori, nel settore finanziario le commissioni più alte riducono direttamente il rendimento netto per l’investitore, perché rappresentano un costo certo che si sottrae ai risultati ottenuti dal mercato.

I fondi comuni d'investimento a gestione attiva, che comportano commissioni maggiori per remunerare analisti e gestori professionisti, generalmente producono rendimenti inferiori rispetto ai più economici fondi passivi.

La loro qualità, dunque, è peggiore.

Numerosi studi accademici e statistiche di settore mostrano che, su orizzonti di medio/lungo periodo, una larga maggioranza dei fondi attivi non riesce a battere il proprio benchmark al netto dei costi.

Come ha efficacemente sintetizzato Jack Bogle, fondatore di Vanguard: "In investing, you get what you don't pay for", che possiamo tradurre con "Negli investimenti, ottieni ciò per cui non paghi".

Il senso della frase è che ogni punto percentuale risparmiato in commissioni rimane investito e continua a generare rendimento nel tempo.

Per comprendere l'impatto devastante delle commissioni, consideriamo un semplice esempio: ipotizzando un rendimento lordo annuo composto (CAGR) del 7%, su un investimento di 100.000 euro una differenza di costi dell'1,4% (ad esempio, tra un fondo attivo all'1,5% e un ETF allo 0,1%) erode oltre 88.000 euro di capitale nell'arco di 20 anni.

Questa differenza cresce esponenzialmente su differenze di costi maggiori e orizzonti temporali più lunghi, a causa dell'effetto della capitalizzazione composta.

Ogni euro pagato in commissioni oggi rinuncia a tutti i rendimenti futuri che avrebbe potuto generare: su periodi di 20 o 30 anni, anche uno 0,5% in più di costi può tradursi in una riduzione molto ampia del capitale finale.

Nel mondo degli investimenti, quindi, contenere i costi rappresenta una delle poche decisioni sotto il pieno controllo dell’investitore e produce un impatto diretto, misurabile e cumulativo nel tempo.

2. L'efficacia della pigrizia

Può sembrare paradossale, ma nel mondo degli investimenti l'iperattività penalizza le performance invece di migliorarle.

Molti investitori associano l’azione continua al controllo e alla competenza, mentre nei mercati finanziari la disciplina e la stabilità producono risultati molto migliori.

Questa idea si scontra con ciò che la società ci ha insegnato sul valore dell'impegno e del lavoro: in ambito professionale l’attività costante genera spesso avanzamenti e risultati tangibili; nei mercati, invece, ogni intervento introduce costi, rischi operativi e possibili errori di valutazione.

I cosiddetti Lazy portfolios, portafogli costruiti sulla base di una diversificazione essenziale tra poche asset class replicate da strumenti finanziari a basso costo e gestiti con interventi minimi, hanno storicamente performato meglio di numerose strategie più sofisticate e gestite attivamente.

Le ragioni di questo successo sono molteplici:

- Ogni operazione comporta dei costi di transazione.

- Gli alti costi di gestione hanno un enorme impatto sul rendimento di lungo termine. Come abbiamo visto, una differenza annua dell’1% può tradursi in decine di migliaia di euro in meno dopo 20 o 30 anni.

- Le movimentazioni frequenti in acquisto e in vendita aumentano la probabilità di errori.

- Il market timing è notoriamente difficile anche per i professionisti. Individuare con costanza i momenti migliori per entrare e uscire dal mercato richiede previsioni accurate e ripetute nel tempo, un obiettivo che le evidenze storiche mostrano essere irrealistico.

- Le plusvalenze, una volta realizzate, subiscono un'immediata tassazione che riduce il capitale destinato a crescere grazie alla capitalizzazione composta.

Un caso emblematico è rappresentato dal classico portafoglio 60/40 (60% azioni globali, 40% obbligazioni globali): la sua semplicità si è rivelata un punto di forza, garantendo rendimenti competitivi e una volatilità abbastanza contenuta attraverso cicli di mercato sia positivi che negativi.

L’efficacia della “pigrizia” consiste quindi nella capacità di ridurre costi, errori e interferenze emotive, lasciando che il tempo e la capitalizzazione composta svolgano il loro lavoro.

Negli investimenti finanziari, la semplicità operativa rappresenta quasi sempre un vantaggio rispetto a strategie più complesse e articolate.

3. Il coraggio di non toccare nulla durante le crisi

Quando i mercati crollano, il nostro primo impulso è quello di agire per proteggere il capitale investito.

L’istinto suggerisce di vendere per evitare ulteriori perdite, perché già una discesa del 10% o del 20% viene percepita come un segnale di pericolo immediato.

Questo riflesso, prezioso per l'imprenditore che deve reagire prontamente ai cambiamenti del mercato per adattare le proprie strategie di vendita, si trasforma paradossalmente in un pericoloso nemico quando si tratta di investimenti finanziari.

Nei mercati azionari, le oscillazioni di prezzo fanno parte del normale ciclo economico e rappresentano una componente strutturale dell’investimento azionario.

La storia dimostra che i momenti di massimo panico coincidono spesso con punti di forte sottovalutazione. Il crollo legato al COVID-19 del marzo 2020 ne è un esempio perfetto: tra febbraio e marzo 2020 i principali indici azionari globali persero oltre il 30% in poche settimane.

Chi ha mantenuto il sangue freddo ha recuperato l'intero capitale in pochi mesi, mentre chi ha ceduto al panico ha consolidato le perdite, rinunciando alla straordinaria ripresa successiva.

Esistono casi ancora più eclatanti: durante lo scoppio della bolla delle dotcom, Amazon perse quasi il 95% del suo valore. Gli investitori che non si fecero sopraffare dal panico videro il loro capitale crescere centinaia di volte nei vent'anni seguenti.

Serve coraggio, nelle crisi finanziarie, per mantenere la rotta quando l’emotività spinge ad abbandonarla, perché restare investiti nel tempo è una componente essenziale della strategia.

4. L'efficacia dei PAC anche con piccole rate

Contrariamente a quanto si potrebbe pensare, i Piani di Accumulo del Capitale (PAC) mostrano la loro efficacia anche con piccoli versamenti mensili, nonostante le commissioni di transazione possano apparire alte in percentuale rispetto alla singola rata.

Consideriamo un PAC da 100 euro mensili con 3 euro di commissioni per rata versata: quel 3% potrebbe sembrare eccessivo.

Il nostro cervello utilizza delle scorciatoie mentali, dette “euristiche”, per valutare rapidamente se una commissione del 3% sia alta o bassa.

Questa valutazione istintiva – operata da quello che Kahneman chiama “Sistema 1” – porta a giudicare elevato qualsiasi costo che superi alcune soglie psicologiche, come appunto il 3%.

Una percentuale identica può però avere effetti molto diversi a seconda del contesto: il 3% rappresenta un onere molto gravoso se applicato ogni anno al patrimonio complessivo, mentre assume un peso molto più contenuto se si tratta di un costo fisso pagato una sola volta su ciascun versamento.

Per valutare correttamente l’impatto di questi costi serve un’analisi più approfondita, che coinvolga la parte lenta e logico/matematica della nostra mente: il “Sistema 2”. Solo attraverso un calcolo più preciso è possibile comprendere l’effetto reale, nel lungo periodo, di 3 euro di commissione su una rata di 100 euro.

Attivando il “Sistema 2”, possiamo considerare che:

- Le commissioni di transazione si pagano una sola volta per ogni versamento, non annualmente come le commissioni di gestione che incidono sull'intero capitale investito.

- Optare per versamenti trimestrali o semestrali per contenere i costi di transazione può risultare inefficiente. Versare 300 euro ogni tre mesi, anziché 100 euro al mese, significa lasciare una parte del capitale ferma per settimane, rinunciando al potenziale rendimento di quel periodo.

- Un calcolo dettagliato mostra che, su un PAC ventennale da 100 euro mensili, l’impatto delle commissioni di 3 euro per operazione sul rendimento annualizzato (CAGR) diminuisce progressivamente con l’estendersi dell’orizzonte temporale, rendendo il costo sostenibile alla luce dei benefici della strategia.

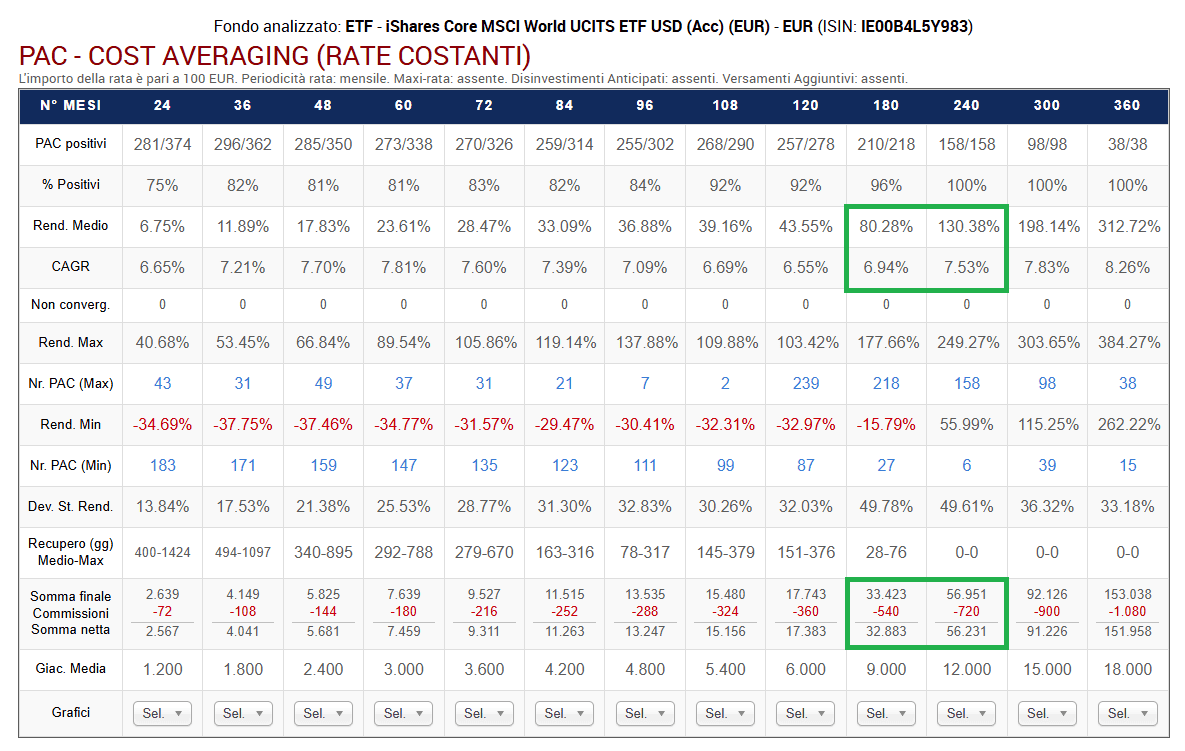

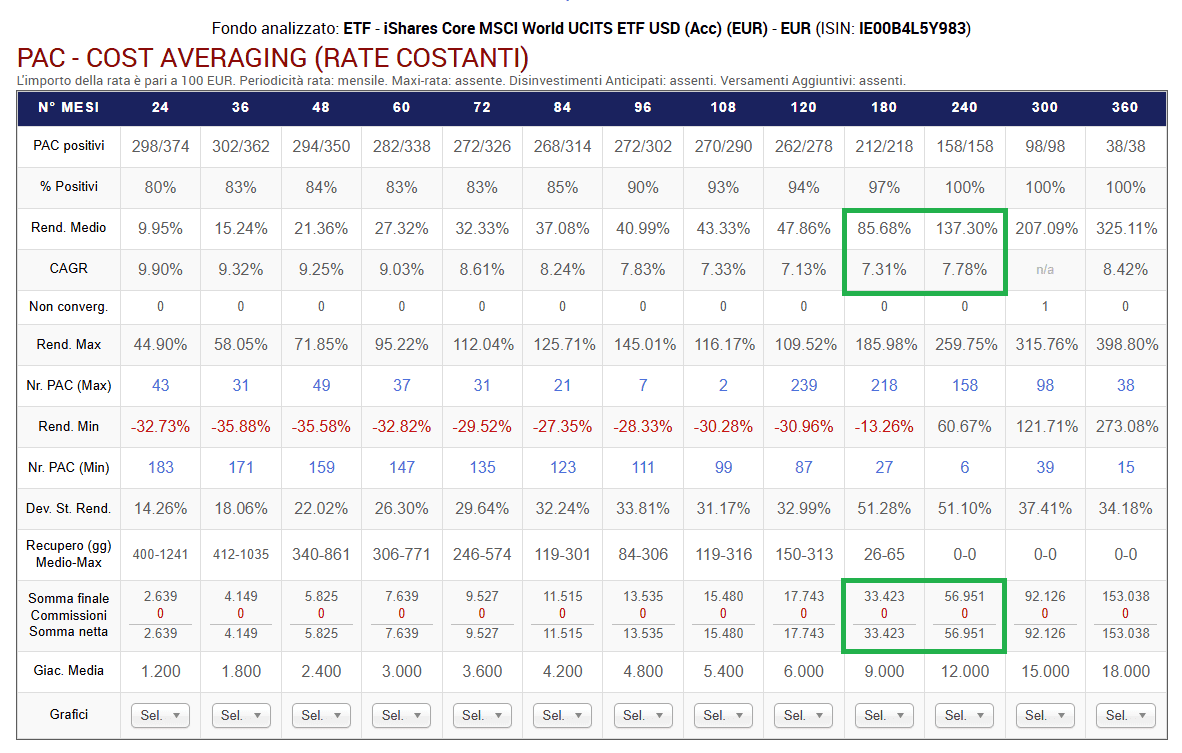

Le performance di PAC costruiti sull’ETF SWDA con rate di 100 euro al mese e 3 euro di commissione per rata mostrano risultati coerenti con questa analisi:

I valori evidenziati in verde rappresentano, nella parte superiore, il rendimento cumulato e il tasso di crescita annuo composto (CAGR) medi, mentre nella parte inferiore indicano la somma finale lorda, netta e l’ammontare delle commissioni per i PAC con durata di 15 e 20 anni.

La tabella contiene molte altre informazioni rilevanti, ma per la nostra analisi ci focalizzeremo su questi elementi chiave, confrontandoli con i corrispondenti valori degli stessi PAC privi di commissioni di transazione:

Le differenze tra PAC con e senza commissioni non sono così marcate come si potrebbe pensare. Su 15 e 20 anni, i rendimenti cumulati passano dall’80,28% e 130,38% all’85,68% e 137,30%, mentre i CAGR salgono dal 6,94% e 7,53% al 7,31% e 7,78%.

In termini monetari, le somme finali nette aumentano da 32.883 e 56.231 euro a 33.423 e 56.951 euro: 540 e 720 euro in più, rispettivamente, importi che corrispondono alle commissioni di 3 euro moltiplicate per 180 e 240 rate.

L’impatto complessivo delle commissioni coincide quindi con la loro somma aritmetica, senza generare effetti moltiplicativi rilevanti sul rendimento finale.

Stiamo inoltre considerando rate di soli 100 euro mensili: all’aumentare dell’importo investito, l’incidenza percentuale della commissione fissa di 3 euro si riduce ulteriormente. Su una rata di 300 euro, ad esempio, la commissione rappresenta l’1%; su 500 euro scende allo 0,6%.

Naturalmente, se le commissioni possono essere eliminate, conviene farlo. Occorre però valutare il costo in termini di tempo, disciplina e semplicità gestionale: quanto tempo perderemo a fare questi versamenti mensili per 15 o 20 anni? Quanto costa utilizzare piattaforme non qualificate per operare come sostituto d’imposta che comportano adempimenti fiscali aggiuntivi? Quante volte salteremo una rata per motivi contingenti (troppe spese, vacanze e così via) nell’arco di 15-20 anni?

Probabilmente, più di quanto immaginiamo.

Specialmente su un orizzonte temporale di lungo termine, la regolarità e l’automatismo del PAC rappresentano un valore economico da prendere in considerazione, perché favoriscono continuità, riducono le interferenze emotive e sostengono la disciplina.

In definitiva, il risparmio sulle commissioni di transazione di un PAC è meno rilevante di quanto possa sembrare a prima vista.

5. L'hedging valutario non è necessariamente un costo

La copertura del rischio di cambio (hedging valutario) viene quasi sempre interpretata come un costo aggiuntivo rispetto al TER degli strumenti finanziari utilizzati.

Questa percezione nasce dal fatto che, quando si parla di hedging, ci si riferisce alla copertura del rischio valutario legato al dollaro statunitense, una strategia che nell’ultimo decennio è risultata costosa per gli investitori dell’area euro.

Questa visione, sebbene in parte corretta, è riduttiva. Il costo o il beneficio dell’hedging valutario dipende in larga misura dal differenziale tra i tassi di interesse a breve termine delle due aree valutarie coinvolte.

Negli ultimi anni, i tassi statunitensi sono stati superiori a quelli dell'area euro e, per questo motivo, coprire il rischio di cambio USD/EUR ha implicato la rinuncia al rendimento più elevato offerto dai tassi americani, generando un differenziale negativo per l’investitore dell'area euro.

Le condizioni monetarie, però, evolvono nel tempo. Un’inversione del differenziale dei tassi può trasformare il costo in beneficio.

Inoltre, esistono valute per le quali l’hedging può produrre un rendimento aggiuntivo anche per un investitore dell’area euro, come nel caso dello yen giapponese, storicamente caratterizzato da tassi di interesse molto bassi rispetto a quelli europei. In tali circostanze, la copertura può generare un differenziale positivo.

La decisione di coprire una valuta dovrebbe comunque basarsi principalmente sulla gestione del rischio: l’hedging riduce l’impatto delle oscillazioni del cambio sul valore dell’investimento e può contenere la volatilità complessiva del portafoglio.

Un investitore dell’area euro che detiene un ETF azionario o obbligazionario statunitense senza copertura è esposto sia all’andamento del mercato che a quello delle variazioni del tasso di cambio EUR/USD.

Una copertura elimina il rischio di cambio, lasciando come principale fonte di rendimento l’andamento del mercato sottostante.

L’hedging rappresenta perciò uno strumento di gestione del rischio con un costo o beneficio variabile nel tempo; la sua utilità dipende dagli obiettivi dell’investitore, dall’orizzonte temporale e dalla propensione al rischio.

6. L'intuito non è di alcun aiuto negli investimenti

L’intuito, prezioso in numerosi ambiti della vita, può trasformarsi in un pericoloso nemico quando si parla di investimenti.

Nei mercati finanziari, le decisioni richiedono disciplina, metodo e coerenza più che reazioni rapide basate su sensazioni momentanee.

Il nostro cervello, evolutosi per identificare schemi e reagire velocemente in situazioni rischiose, ci trae spesso in inganno nel contesto dei mercati finanziari.

Le oscillazioni di breve periodo generano segnali che sembrano importanti, mentre riflettono semplicemente la normale volatilità dei prezzi.

Tra i bias cognitivi più dannosi troviamo:

- L'overconfidence bias: riponiamo una fiducia eccessiva nelle nostre conoscenze, intuizioni e capacità decisionali, sopravvalutando la precisione delle nostre previsioni e sottovalutando i potenziali rischi. Ad esempio, un investitore che ottiene buoni risultati per alcuni mesi può attribuirli alla propria abilità, anche quando sono in larga parte frutto dell’andamento generale del mercato.

- Il bias di conferma: ricerchiamo selettivamente dati che avvalorano le nostre opinioni. Chi è convinto che un titolo salirà tende a leggere analisi positive e a ignorare dati contrari.

- L’ancoraggio: attribuiamo eccessiva importanza a cifre o prezzi di riferimento arbitrari.

- L’avversione alle perdite: reagiamo con maggiore intensità alle perdite rispetto alla soddisfazione generata da guadagni equivalenti. Questa asimmetria emotiva può indurre a vendere troppo presto gli investimenti in guadagno e a mantenere troppo a lungo quelli in perdita.

- Il bias di disponibilità: attribuiamo una maggiore probabilità agli eventi recenti o facilmente richiamabili alla memoria. Ad esempio, dopo un forte ribasso dei mercati, molti investitori stimano un'alta probabilità di ulteriori cali, anche in assenza di nuovi dati oggettivi.

Per tali ragioni, gli approcci metodici e fondati su piani prestabiliti tendono a ottenere risultati superiori rispetto alle strategie guidate dall’istinto o dalla percezione soggettiva dell’andamento del mercato.

Una strategia definita in anticipo — con regole di asset allocation, ribilanciamento periodico e orizzonte temporale prestabilito — riduce l’impatto delle emozioni e rende il processo decisionale più lineare.

7. Investire vicino ai massimi è la norma, non l'eccezione

Uno dei timori più comuni tra gli investitori è quello di entrare nel mercato “troppo tardi”, quando i prezzi hanno già raggiunto livelli record. Questa preoccupazione, comprensibile sul piano emotivo, si basa su un’interpretazione errata delle dinamiche dei mercati finanziari.

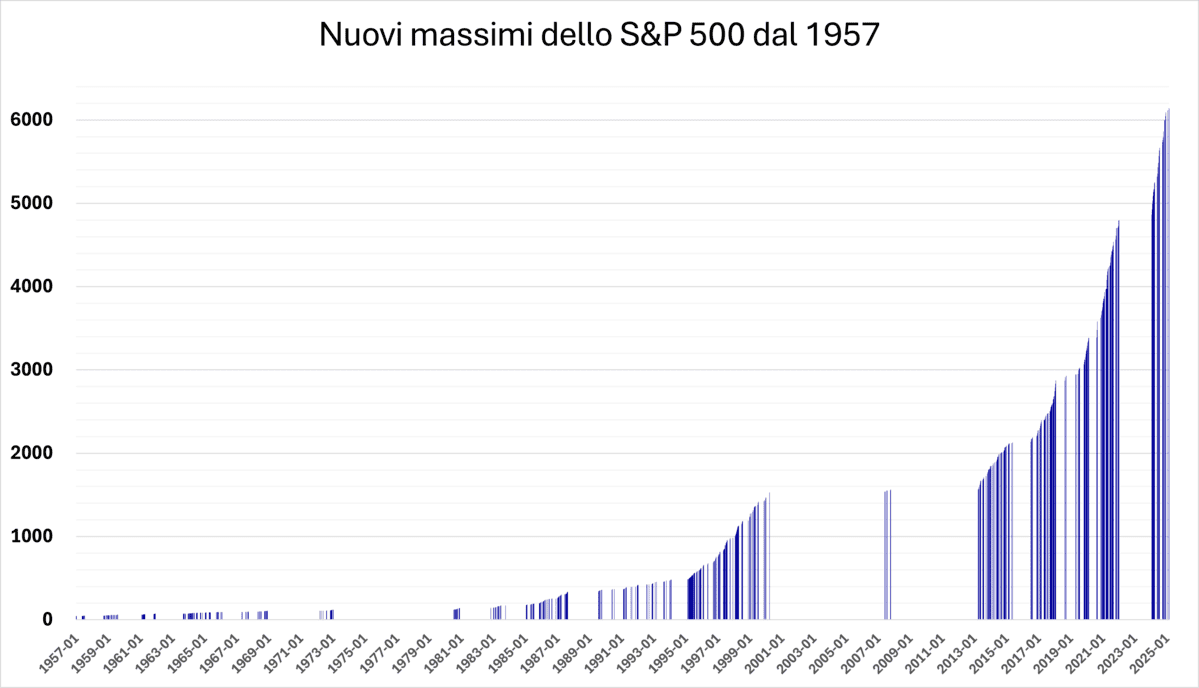

Analizzando la storia dello S&P 500, scopriamo come il mercato trascorra gran parte del tempo in prossimità dei suoi massimi storici.

In un’economia tendenzialmente in espansione, è naturale che i mercati crescano nel lungo termine, stabilendo nuovi record in continuazione.

Un investitore che avesse atteso “il momento giusto” per entrare nel mercato si sarebbe perso gran parte dei rialzi degli ultimi decenni. Probabilmente, starebbe ancora aspettando.

Diamo un’occhiata al grafico seguente, che inizia nel 1957:

Lo S&P 500, il principale indice azionario statunitense, ha realizzato 1.242 nuovi massimi tra il 1957 e gennaio 2025.

Questi valori sono rappresentati dalle linee verticali blu: ciascuno di questi picchi è stato superato successivamente da uno ancora più alto.

È impossibile prevedere quanto tempo intercorrerà tra un picco e il successivo. Generalmente, si tratta di periodi brevi, con alcune notevoli eccezioni: 7 anni e mezzo tra il 1973 e il 1980; 7 anni tra il 2000 e il 2007; 5 anni e mezzo tra il 2007 e il 2013.

Questi intervalli ci ricordano che il percorso non è lineare, ma caratterizzato da fasi di accelerazione e fasi di consolidamento.

Contrariamente a quanto molti credono, i massimi di mercato rappresentano una componente fisiologica dell’evoluzione dei mercati finanziari: in un contesto di crescita economica e di incremento degli utili aziendali, i nuovi record tendono a presentarsi con regolarità.

Attendere una correzione o una crisi per entrare nel mercato può significare rimanere ai margini per anni, con la conseguente rinuncia a importanti opportunità di crescita.

Inoltre, l’idea che sia più facile investire durante una fase ribassista è spesso illusoria: quando i mercati crollano, la paura e l’incertezza prendono il sopravvento, rendendo paradossalmente più difficile investire, anche quando i prezzi sono notevolmente più bassi.

Il ragionamento può apparire controintuitivo, ma per un investitore con un orizzonte di lungo periodo e una strategia coerente, il momento di ingresso tende ad assumere un’importanza secondaria rispetto al tempo trascorso nel mercato.

Il momento migliore per investire è oggi. Non domani, non dopo la prossima correzione, non quando le condizioni sembreranno più favorevoli: oggi.

8. I saldi della Borsa non attirano compratori

È curioso osservare come il comportamento cambi radicalmente tra i saldi nei negozi e quelli in borsa. Quando i vestiti sono scontati del 50%, molti si affrettano ad acquistare; durante una crisi di mercato, invece, pochi investitori incrementano l’esposizione azionaria anche a fronte di ribassi consistenti.

Questa differenza si spiega con la natura sociale degli investimenti e con l’effetto gregge: quando tutti vogliono vendere, l’individuo tende ad allinearsi al comportamento collettivo, anche se un’analisi razionale suggerirebbe che prezzi più bassi implicano valutazioni più convenienti.

La storia offre numerosi esempi: chi ha avuto il coraggio di investire durante la crisi finanziaria del 2008-2009, in una fase di valutazioni depresse e forte pessimismo, ha beneficiato di rendimenti molto elevati nel decennio successivo.

Lo stesso schema si è ripetuto nel marzo 2020, quando il panico legato alla pandemia ha generato ribassi rapidi e profondi, seguiti da una ripresa altrettanto decisa.

Il paradosso riflette una dinamica psicologica profonda. In un centro commerciale, uno sconto viene interpretato come un’opportunità: il valore percepito aumenta in modo immediato e tangibile.

Nel mercato azionario, una riduzione del 30% o del 40% del prezzo di un indice genera invece preoccupazione: un investitore può interpretare il calo come un segnale di rischio crescente, attribuendo al ribasso un significato negativo anziché leggerlo come una variazione di prezzo.

Il fattore emotivo gioca un ruolo determinante. L’acquisto di un bene scontato produce una soddisfazione immediata; l’investimento effettuato durante una fase di turbolenza richiede la capacità di tollerare l’incertezza e di attendere mesi o anni prima di osservare risultati positivi.

Inoltre, i mercati finanziari sono costantemente accompagnati da notizie e commenti che amplificano l’ansia collettiva, rafforzando la percezione del rischio.

Investire nei momenti di ribasso richiede pazienza, disciplina e fiducia nella propria strategia: qualità rare tra gli esseri umani, che scarseggiano ancora di più proprio nei momenti di maggiore turbolenza dei mercati.

9. La contraddizione tra due regole fondamentali dell'investimento finanziario

Uno dei paradossi più sottovalutati negli investimenti è il seguente:

- È fondamentale iniziare a investire il prima possibile per sfruttare la magia della capitalizzazione composta.

- È necessario comprendere bene ciò che si sta facendo prima di investire.

Se per voi la seconda condizione non è essenziale, questo punto non vi sembrerà contraddittorio. Vi invito comunque a considerarlo come tale, specialmente se avete trovato convincenti gli otto paradossi discussi finora.

La tensione fra questi due principi rappresenta una delle sfide più complesse per chi si avvicina al mondo degli investimenti.

La capitalizzazione composta sprigiona il suo pieno potenziale su orizzonti temporali lunghi e ogni anno “perso” in attesa di sentirsi pronti a investire comporta un costo opportunità che le competenze acquisite in seguito difficilmente riusciranno a compensare.

Allo stesso tempo, lanciarsi nel mercato senza una comprensione adeguata espone a errori costosi e potenzialmente traumatici, con il rischio di scoraggiare dall’investire in futuro.

Personalmente, sostengo l’importanza di prendersi tutto il tempo necessario per capire. Il tempo per capire non è quantificabile a priori: sarete voi a percepire quando l’investimento non è più un atto di fede nei confronti del consulente o una reazione istintiva, ma una scelta ponderata e consapevole.

Il tempo dedicato a capire non sarà mai tempo sprecato: è parte integrante dell’investimento stesso.

Una maggiore consapevolezza riduce la probabilità di decisioni impulsive e rafforza la capacità di portare l’investimento fino al suo naturale orizzonte temporale.

Quando ci si trova in una situazione di impasse tra l’investire il prima possibile e l’investire dopo aver acquisito sufficiente competenza, una possibile soluzione consiste nell’adottare un approccio graduale:

- Iniziare con investimenti semplici e ben diversificati, come un PAC mensile o trimestrale su uno o più ETF globali.

- Studiare e approfondire mentre si accumula esperienza pratica.

- Se si dispone di un capitale iniziale superiore a quello destinato al PAC, aumentare progressivamente l’ammontare investito con il crescere delle competenze.

Questo approccio permette di beneficiare fin da subito della capitalizzazione composta, sviluppando parallelamente una solida educazione finanziaria.

Conosco già le possibili obiezioni e la narrativa ormai consolidata che le accompagna:

- Perché dovrei aumentare la mia competenza finanziaria per investire? Pago un consulente proprio perché la finanza non rientra tra i miei interessi.

- Non ho tempo per approfondire la mia educazione finanziaria. Dedico il mio tempo e le mie energie al lavoro, perché è ciò che so fare meglio e che mi permette di generare reddito e risparmio.

- Nella vita bisogna delegare: esistono commercialisti, meccanici, medici e avvocati proprio per questo. Ognuno ha la propria area di competenza. Perché dovrei occuparmi personalmente anche di finanza?

- Gli investimenti sono troppo complessi e pieni di termini tecnici. Preferisco affidarmi a chi ha studiato queste materie per anni, piuttosto che rischiare di commettere errori da principiante.

La lista potrebbe continuare a lungo.

Ebbene, che lo si accetti oppure no, gli investimenti finanziari possiedono una natura del tutto particolare. A differenza di molte altre attività quotidiane, sono intrinsecamente controintuitivi e ricchi di paradossi.

Se applicate agli investimenti lo stesso approccio che utilizzate in altri ambiti della vostra vita, fallirete.

La componente emotiva gioca un ruolo decisivo in questo campo. Il vostro rapporto psicologico con il denaro e la vostra visione del mondo determineranno in larga misura come reagirete alle inevitabili turbolenze dei mercati finanziari.

La finanza comportamentale studia proprio questi aspetti. Si tratta di un ambito molto vasto e affascinante, che merita di essere esplorato qualora non se ne conoscano ancora i principi fondamentali.

La presenza di un consulente può offrire un ottimo supporto, ma potrebbe non bastare. Una solida consapevolezza personale rafforza la capacità di portare a termine con successo un investimento finanziario.

10. Andare in banca per una consulenza finanziaria: quando la soluzione più ovvia diventa il tuo problema

Molti risparmiatori si rivolgono alla propria banca per ricevere consulenza finanziaria, convinti che sia la soluzione migliore per ottenere indicazioni imparziali.

Questa convinzione, per quanto possa sembrare logica, si scontra con una realtà molto diversa.

Le banche sono aziende con l’obiettivo di generare utili da distribuire ai propri azionisti. Questa struttura le orienta verso la promozione di prodotti finanziari che producono commissioni ricorrenti elevate, anche in presenza di alternative molto più efficienti per il cliente.

Il conflitto d’interessi è intrinseco al loro modello di business.

L’esempio classico è quello dei fondi comuni d’investimento: da decenni il sistema bancario colloca fondi a gestione attiva con commissioni annue del 2-2,5% o superiori, mentre da un quarto di secolo sono disponibili anche in Italia ETF con caratteristiche simili e costi inferiori allo 0,2%.

Su un investimento di lungo periodo, questa differenza può costare al risparmiatore centinaia di migliaia di euro.

Quando affrontiamo decisioni finanziarie importanti, la mente tende a orientarsi verso ciò che appare familiare: la banca rappresenta un’istituzione autorevole e rassicurante, poiché custodisce già i risparmi e gestisce i servizi ordinari.

Purtroppo, questa percezione si accompagna a una scarsa conoscenza dei meccanismi di incentivazione che guidano le politiche commerciali degli intermediari.

Il problema principale è l’asimmetria informativa tra cliente e consulente bancario.

Il risparmiatore medio non possiede le competenze necessarie per valutare con spirito critico i prodotti proposti, né per comprendere il reale impatto delle commissioni di gestione sul rendimento a lungo termine, anche quando questi costi vengono comunicati.

L'asimmetria informativa favorisce pratiche commerciali che privilegiano la redditività dell’istituto e del consulente rispetto all’efficienza del portafoglio del cliente.

Qual è la possibile soluzione?

Rivolgersi a consulenti finanziari indipendenti, remunerati direttamente dal cliente attraverso una parcella esplicita e separata dai prodotti consigliati.

Questo modello favorisce un maggiore allineamento di interessi tra professionista e investitore, poiché il compenso è trasparente e non dipende dagli strumenti finanziari selezionati.

Il consulente viene pagato per la qualità del servizio e per la pianificazione strategica, non per la distribuzione di specifici prodotti.

Conclusioni

I paradossi e le controintuitività della finanza rappresentano un ostacolo che molti investitori faticano a superare: la loro comprensione è il primo passo verso l'ottenimento di risultati solidi nel tempo.

La chiave sta nel riconoscere che i nostri istinti, preziosissimi in altri ambiti della vita, possono essere fuorvianti quando vengono seguiti nelle decisioni d’investimento.

Questa dinamica affonda le sue radici nella nostra evoluzione biologica: il cervello umano si è formato per millenni in risposta a minacce concrete e immediate, molto diverse dai rischi probabilistici che caratterizzano i mercati finanziari moderni.

Il nostro sistema di allerta emotiva – quello che attiva reazioni rapide di fronte alla paura o all’euforia collettiva – si è perfezionato per affrontare ambienti dominati da predatori e dalla scarsità di risorse.

Lo stesso meccanismo si rivela inadatto quando deve valutare scenari basati su probabilità, volatilità e orizzonti temporali di lungo termine.

L’educazione finanziaria, unita a un approccio disciplinato e sistematico, permette di adottare strategie fondate su evidenze empiriche e principi consolidati, anziché su impulsi momentanei.

Si tratta di un percorso che non ha niente a che vedere con la memorizzazione di formule o l’apprendimento di termini tecnici: implica una trasformazione del modo di pensare, capace di riconoscere e gestire le reazioni automatiche nelle fasi di mercato più difficili.

Riconoscere l’impulso alla fuga durante un crollo di mercato o le tentazioni euforiche nei periodi di crescita è il primo passo per mantenere il controllo delle decisioni.

Se investire fosse intuitivo, il successo nel lungo periodo sarebbe molto più frequente. Il percorso verso l’indipendenza finanziaria richiede invece conoscenza, consapevolezza dei propri limiti cognitivi e la capacità di agire con disciplina anche nei momenti più complessi.

Il Percorso per principianti continua con l'articolo: