")

Piano di Accumulo del Capitale a rate costanti (PAC Cost averaging)

- Information

- PAC

- Prima pubblicazione: 07 Marzo 2016

«La semplicità è la suprema sofisticazione».

Leonardo da Vinci

L'ebook dell'articolo in formato PDF può essere scaricato dagli utenti BASIC (registrazione gratuita): una volta effettuato il log in, basterà selezionare l'opzione "Download" dal menu utente in alto a destra.

Questo articolo fa parte del Percorso per principianti, pensato per chi desidera apprendere le basi della finanza personale e degli investimenti. In fondo alla pagina, troverai il link al prossimo articolo del percorso.

Il Cost Averaging (CA) è una strategia di investimento molto utilizzata dagli investitori da oltre 70 anni. Ancora oggi, è al centro dell'attenzione degli studiosi di finanza e del mondo accademico, che su di esso continuano ad esprimere giudizi molto contrastanti.

In italiano, il Cost Averaging viene quasi sempre identificato con un Piano di Accumulo del Capitale a rate costanti o, più semplicemente, PAC.

Il PAC a rate costanti non è tuttavia l'unico: la più conosciuta modalità alternativa è il Value Averaging.

Questo articolo, suddiviso in 18 capitoli, ha i seguenti obiettivi:

- Approfondire lo studio dei PAC a rate costanti con una metodologia di analisi nuova, supportata da numerosi grafici, backtest su serie storiche reali e simulazioni col metodo Monte Carlo.

- Introdurre e backtestare alcuni interventi discrezioniali sui PAC a rate costanti: i disinvestimenti anticipati e i versamenti aggiuntivi.

- Confrontare tra di loro i piani di accumulo in base alle seguenti variabili: periodicità dei versamenti, commissioni, maxi-rata iniziale e giorno d'investimento della rata.

- Mettere in luce i pro ed i contro dei PAC a rate costanti rispetto agli investimenti in un'unica soluzione (PIC).

- Analizzare e commentare i principali articoli scientifici sul Cost Averaging.

Si consiglia la lettura dei capitoli nell'ordine proposto. Dall’indice è comunque possibile accedere direttamente a ciascuno di essi.

I backtest dei Piani di Accumulo del Capitale a rate costanti (Cost Averaging) su singoli fondi possono essere effettuati nella sezione Analisi PAC di Dedalo Invest.

Indice

- Introduzione

- Funzionamento di un Piano di Accumulo del Capitale a rate costanti

- Backtest e analisi di un Piano di Accumulo del Capitale a rate costanti

- Simulazione di migliaia di PAC su un unico fondo

- Simulazioni su un fondo dal trend discendente

- Rendimento e volatilità interna

- Simulazioni non parametriche col metodo Monte Carlo

- Simulazioni parametriche col metodo Monte Carlo

- Quando le cose vanno male: il PAC peggiore (serie storiche reali)

- Confronto tra PAC a rate costanti e PIC

- I disinvestimenti anticipati e i versamenti aggiuntivi

- Confronto tra PAC mensili e di altre periodicità

- La maxi-rata iniziale

- Le commissioni di transazione e d’ingresso

- La scelta del giorno d’investimento della rata

- Letteratura sul Cost Averaging

- Conclusioni

- Bibliografia

1. Introduzione

")

«Fai in modo che il tuo discorso sia migliore del tuo silenzio o taci».

Dionisio I di Siracusa

Il Piano di Accumulo del Capitale (PAC) è una modalità di investimento che prevede una serie di versamenti periodici finalizzati alla costruzione del capitale nel tempo.

Il piano di accumulo ha la peculiarità di diversificare temporalmente gli acquisti e permettere un investimento graduale sui mercati finanziari.

Come lo stesso nome sottintende, l’investitore non dispone necessariamente del capitale iniziale, ma lo accumula nel tempo grazie al risparmio periodico di una parte di reddito, che viene destinata all’acquisto di quote di uno strumento finanziario: di solito, un fondo a gestione attiva o passiva.

La rateizzazione del capitale differenzia il Piano di Accumulo del Capitale dal semplice investimento in un’unica soluzione (PIC, Piano di Investimento di Capitale).

Come vedremo nel capitolo 16, in certi contesti, quando si parla di PAC, si implica la disponibilità di tutto il capitale fin dall’inizio dell’investimento. In questi casi, la scelta di suddividere l’investimento in più rate periodiche sarebbe motivata esclusivamente da considerazioni di tipo strategico.

In questo articolo, faremo riferimento essenzialmente a piani di accumulo azionari. Tuttavia, essendo una modalità di investimento, un PAC potrebbe essere sviluppato con qualsiasi tipo di strumento finanziario (fondi azionari, obbligazionari, bilanciati, monetari, azioni di singole società e così via).

L’analisi dei Piani di Accumulo del Capitale che verrà svolta nei capitoli successivi si avvarrà sia di backtest con serie storiche reali, sia di simulazioni parametriche e non parametriche effettuate con il metodo Monte Carlo.

I risultati ottenuti ci aiuteranno a rispondere alle seguenti domande:

- Quali sono i rendimenti medi generati dai Piani di Accumulo del Capitale in funzione della loro durata?

- Per quanto tempo devo investire per minimizzare la probabilità di incorrere in un rendimento negativo?

- In caso di rendimento negativo, quanto tempo devo aspettare affinché la perdita venga riassorbita?

- Quale forbice di rendimento posso aspettarmi da un Piano di Accumulo del Capitale costruito su un determinato fondo?

- Come posso evitare di perdere tutto o buona parte del guadagno costruito in tanti anni di versamenti, a causa di un crollo improvviso dei mercati finanziari?

- È conveniente effettuare dei versamenti aggiuntivi quando il mercato sta attraversando una fase negativa?

- Quali sono le differenze nelle performance di un Piano di Accumulo del Capitale con versamenti delle rate a periodicità mensile, bimestrale, trimestrale, quadrimestrale, semestrale o addirittura annuale?

- Che differenza di rendimento esiste, mediamente, tra un PAC e un PIC di pari durata? Quale dei due è più rischioso?

- Qual è il reale impatto delle commissioni di transazione e di quelle d’ingresso su un Piano di Accumulo del Capitale?

- Qual è il miglior giorno del mese per investire in un Piano di Accumulo del Capitale?

2. Funzionamento di un Piano di Accumulo del Capitale a rate costanti

«Il poco è poco, ma se aggiungi il poco al poco e lo fai di frequente, presto il poco diventerà molto».

Esiodo

Le principali tipologie di piano di accumulo sono il Cost Averaging (detto anche Dollar Cost Averaging o Unit Cost Averaging) e il Value Averaging.

In un piano di accumulo Cost Averaging, la rata è costante; in uno Value Averaging, i versamenti sono variabili e hanno l’obiettivo di riallineare il valore corrente del sottostante a quello di un target che cresce nel tempo.

I vantaggi principali di un PAC a rate costanti sono i seguenti:

- Trasformazione di piccoli versamenti periodici in un grande capitale: un piano di accumulo permette di costruire un capitale nel tempo a partire da piccoli risparmi periodici. Il valore del capitale al termine del piano di accumulo varierà in funzione della durata dell’investimento, dell’entità e della frequenza dei versamenti e dell’andamento del sottostante.

- Mediazione del prezzo di acquisto e riduzione dei rischi: con un piano di accumulo, è possibile mediare nel tempo i prezzi di carico delle posizioni. In alcune occasioni, si acquisterà a quotazioni di mercato basse e in altre elevate ma, rappresentando ciascun versamento una quota minima del capitale che verrà complessivamente impiegato, il prezzo medio di carico si collocherà raramente su un livello troppo elevato. Nei piani di accumulo, il prezzo medio di carico delle quote acquistate è pari alla media armonica dei prezzi di acquisto (approfondiremo questa proprietà in seguito). La maggior parte degli autori, infine, ritiene che i piani di accumulo siano meno rischiosi di un investimento in un’unica soluzione.

- Soluzione al problema del timing d’ingresso: è molto diffusa l’opinione che i piani di accumulo abbiano l’importante vantaggio di eliminare il rischio di sbagliare il momento giusto per entrare in Borsa:

Si elimina completamente anche il rischio di sbagliare il momento giusto per entrare in Borsa.

Investire, settembre 2006

L’ultimo dei vantaggi elencati non è formulato correttamente: un PAC, infatti, mitiga il rischio rispetto a un investimento in un’unica soluzione, ma non esclude la possibilità di sbagliare il momento giusto per entrare in borsa.

Il momento si può sbagliare in pieno (basti pensare a un piano di accumulo decennale iniziato a marzo 1999, che approfondiremo nel capitolo 9): il minor rischio del piano di accumulo è determinato dalla diversificazione temporale degli acquisti e non dal timing d’ingresso.

Il timing d’ingresso determina per forza di cose quello di fine investimento ed è quest’ultimo che definisce il valore finale del capitale investito, pari al numero di quote accumulate moltiplicato per il prezzo finale delle quote.

Per ottenere un rendimento positivo, è necessario che il valore finale delle quote sia superiore alla somma investita complessivamente (numero delle rate × valore della rata):

Rendimento del PAC (in euro o altra valuta) = NAV finale × Numero Quote − Numero Rate × Importo rata

Nella parte destra di questa uguaglianza troviamo quattro quantità: il NAV finale (il prezzo finale delle quote), il numero delle quote accumulate, il numero delle rate e l’importo di ciascuna rata.

- Gli ultimi 2 valori sono costanti e vengono impostati all’inizio dell’investimento. Salvo cambi di strategia in corsa – generalmente sconsigliabili – non vengono mai modificati.

- Il numero di quote dipende dall’andamento del NAV durante la vita del piano di accumulo: è un valore che non possiamo ovviamente influenzare o prevedere con esattezza. Tuttavia, il numero di quote ha delle caratteristiche che lo rendono abbastanza stabile nel tempo:

- È sempre crescente: in un PAC Cost Averaging senza interventi discrezionali, compreremo un certo numero di quote a intervalli regolari, senza mai effettuare vendite.

- È legato all’andamento del NAV da una relazione inversa: cresce maggiormente quando i prezzi scendono (e viceversa). In un mercato crescente, il suo incremento marginale è decrescente.

- Il NAV finale dipende dalla quotazione del sottostante nel momento in cui il piano di accumulo giunge al termine. Questa è la variabile chiave e la conosceremo soltanto a fine investimento, quando sarà troppo tardi per intervenire nel caso in cui le cose non fossero andate per il verso giusto. È una variabile sulla quale non abbiamo alcun controllo. Se ci si vuole attivare per limitare i danni che potrebbero essere causati da un'improvvisa discesa del NAV, bisogna farlo prima, in tempo utile. Nel capitolo 11, analizzeremo una modalità operativa con questo specifico scopo: i disinvestimenti anticipati.

I piani di accumulo a rate costanti hanno un’interessante proprietà: il prezzo medio di carico delle quote è pari alla media armonica dei prezzi di acquisto.

La media armonica è il reciproco della media aritmetica dei reciproci: dato un insieme di n osservazioni x1, x2, …, xn, la media armonica H è pari a:

Vediamo un esempio.

Ipotizziamo il versamento di 5 rate costanti sul fondo XYZ. I prezzi delle quote sono: 51,88; 53,11; 49,99; 53,41 e 56,29. Applicando la formula della media armonica, il prezzo medio di carico sarà:

Verifichiamo la correttezza della formula sviluppando il calcolo di un piano di accumulo vero e proprio. Ipotizziamo 5 versamenti da 1.000 euro ciascuno:

| Piano di accumulo a rate costanti | ||||||

|---|---|---|---|---|---|---|

| N° rata | Data | NAV | Rata | Quote acquistate | Quote totali | Pagamenti totali |

| 1 | 1986-11-17 | 51,88 | 1.000 | 19,2753 | 19,2753 | 1.000 |

| 2 | 1986-12-15 | 53,11 | 1.000 | 18,8288 | 38,1041 | 2.000 |

| 3 | 1987-01-15 | 49,99 | 1.000 | 20,0040 | 58,1081 | 3.000 |

| 4 | 1987-02-16 | 53,41 | 1.000 | 18,7231 | 76,8312 | 4.000 |

| 5 | 1987-03-17 | 56,29 | 1.000 | 17,7651 | 94,5963 | 5.000 |

Prezzo medio di carico: 5.000 / 94,5963 = 52,8562

Il prezzo medio di carico è esattamente lo stesso. La media armonica giunge allo stesso risultato senza la necessità di conoscere il valore della rata e senza dover calcolare il numero di quote acquistate ogni volta che si effettua un versamento.

La funzione per il calcolo della media armonica è disponibile e facilmente utilizzabile in tutti i software per la produzione e gestione di fogli elettronici.

3. Backtest e analisi di un Piano di Accumulo del Capitale a rate costanti

")

«Prima di iniziare, pianifica attentamente».

Marco Tullio Cicerone

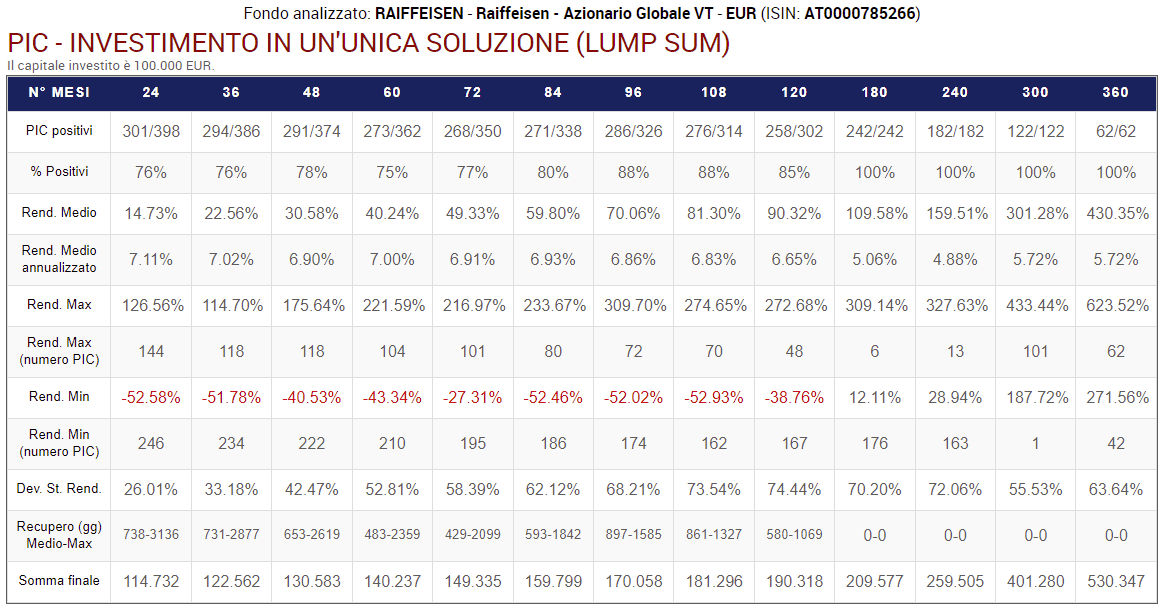

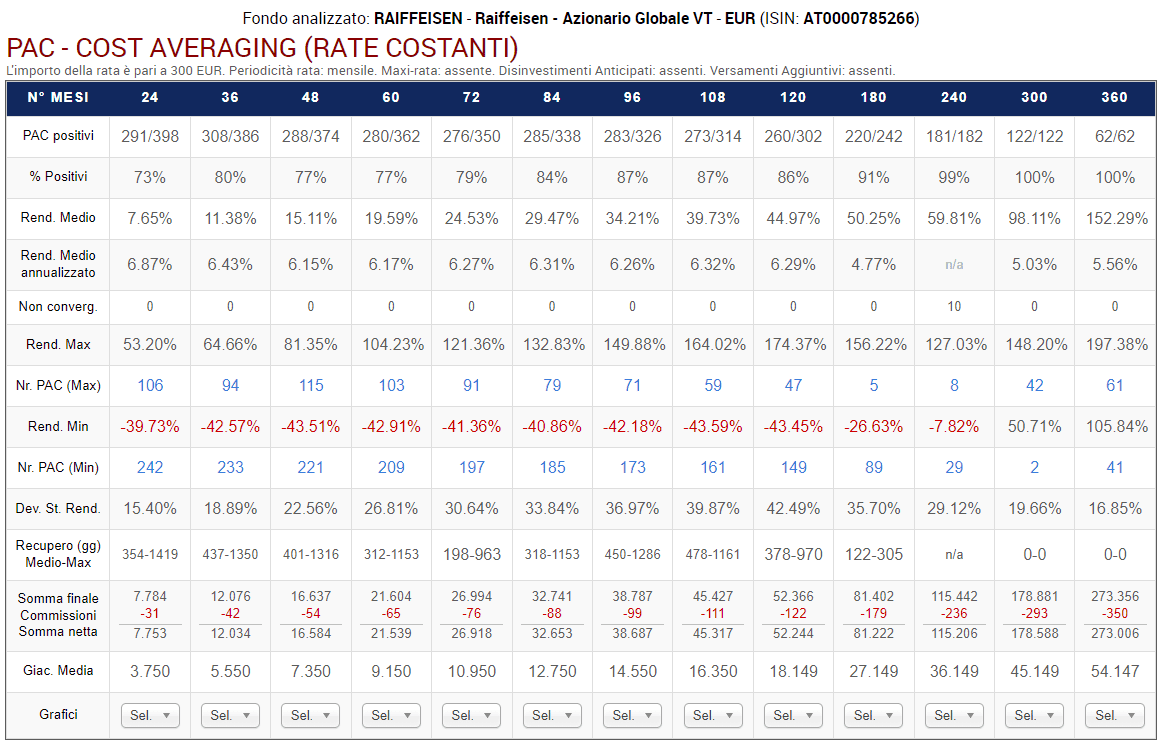

Analizzeremo uno specifico Piano di Accumulo del Capitale Cost Averaging su una serie storica reale, appartenente a un fondo azionario a gestione attiva: Raiffeisen Azionario Globale VT (ISIN: AT0000785266). Il fondo appartiene alla categoria Azionari Internazionali Large Cap Blend ed è un fondo ad accumulazione.

La scelta di questo fondo e di uno specifico piano di accumulo (il primo tra i piani trentennali che possono essere simulati sulla serie storica disponibile) è riconducibile alla lunghezza della serie storica (oltre 33 anni).

Sarebbe stato preferibile scegliere un ETF della stessa categoria: gli ETF sono dei fondi a gestione passiva, in generale molto più economici ed efficienti di quelli a gestione attiva.

Ai fini della nostra analisi, abbiamo tuttavia preferito il Raiffeisen a causa della limitatezza delle serie storiche degli ETF, che sono degli strumenti finanziari relativamente nuovi.

In un certo senso, è meglio così: le performance conseguite saranno con molta probabilità inferiori a quelle di un ipotetico fondo a gestione passiva della stessa categoria. I valori ottenuti nelle nostre analisi potranno essere considerati, quindi, prudenziali.

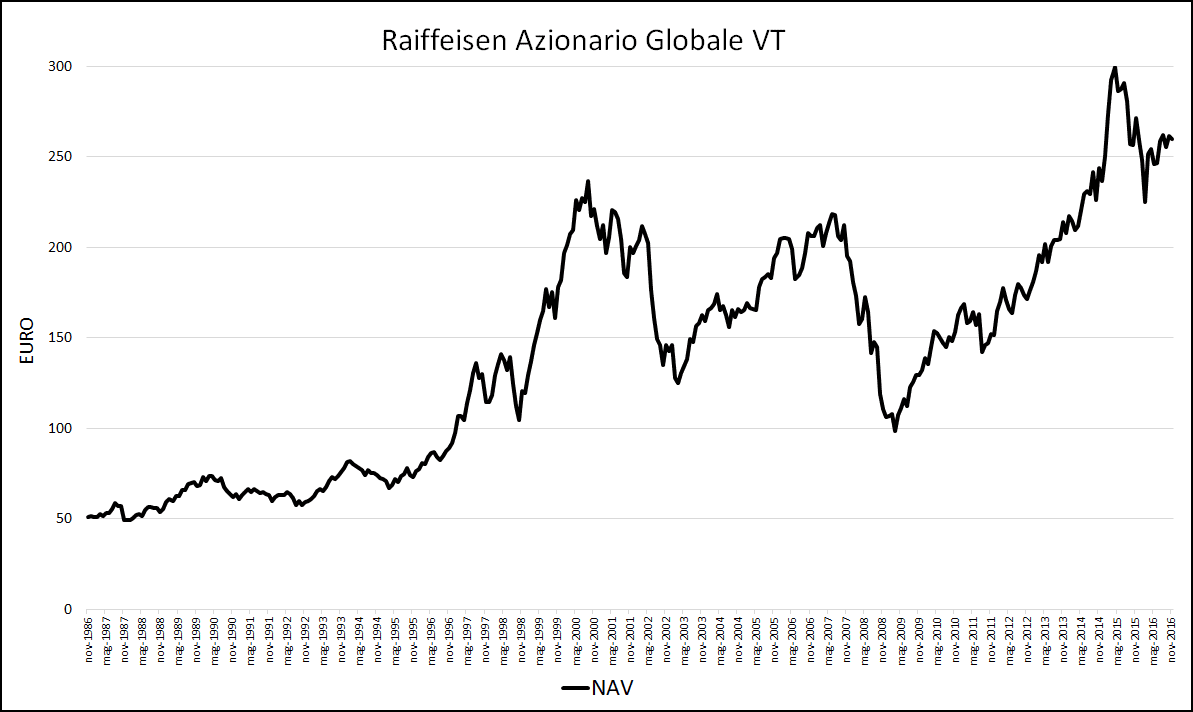

Partiamo con la visualizzazione del grafico dei NAV del fondo Raiffeisen Azionario Globale VT, nel periodo compreso tra il 15 novembre 1986 e il 15 novembre 2016:

Fig. 1 – Grafico del NAV (Raiffeisen Azionario Globale VT)

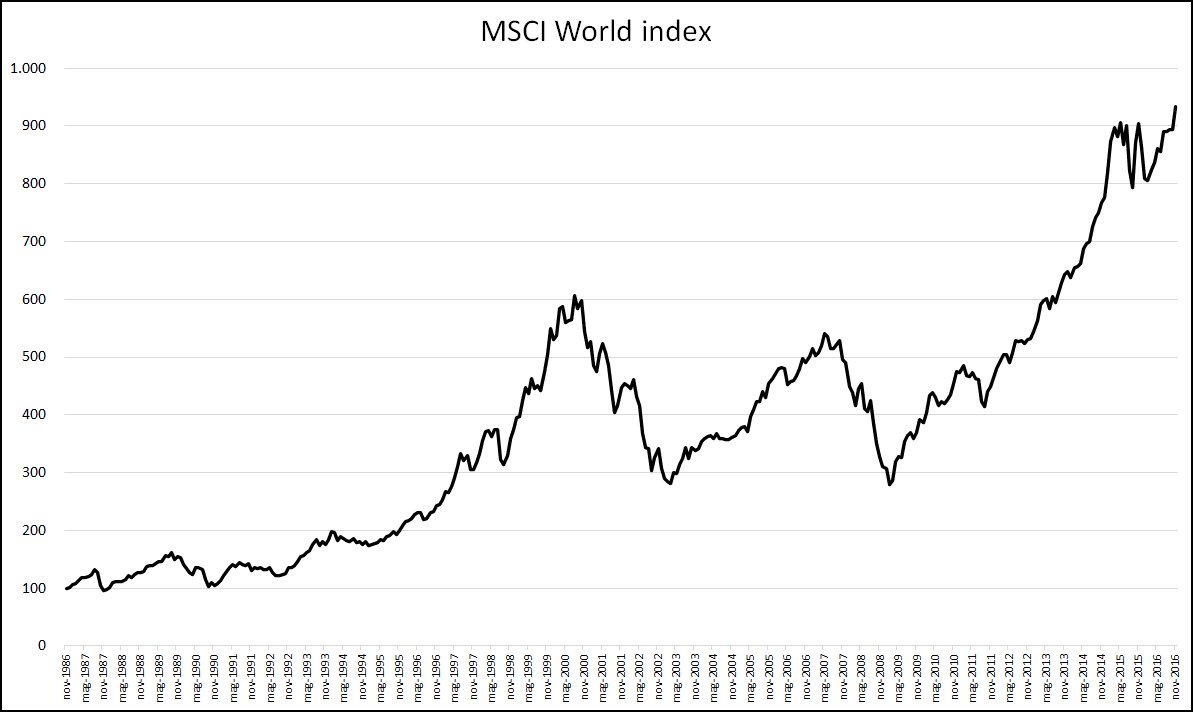

Il trend del fondo è molto simile a quello del mercato azionario globale. La riprova ce la fornisce l’indice MSCI World, il cui grafico nello stesso periodo è il seguente:

Fig. 2 – Grafico dell’indice MSCI World Gross (USD)

Le due più importanti crisi dell’ultimo ventennio sono ben visibili: la dotcom, esplosa nel 2000 e terminata nel 2003 e la più violenta crisi dei subprime, iniziata verso la fine del 2007 e durata fino ai primi mesi del 2009.

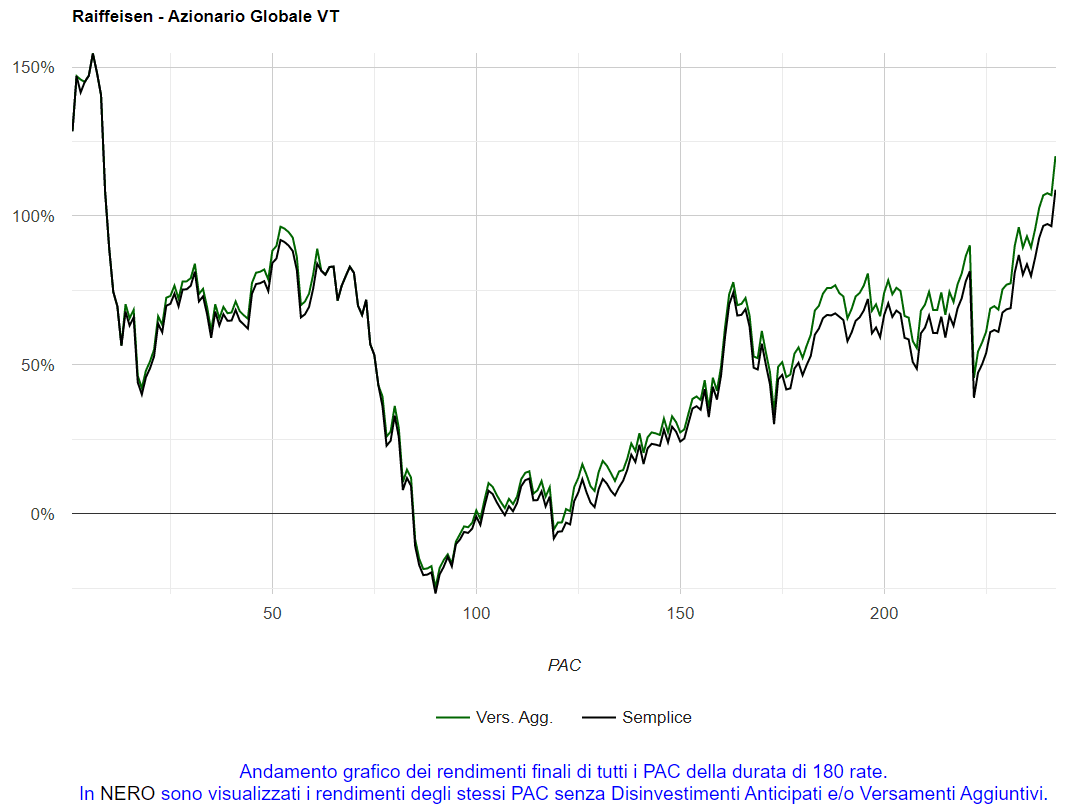

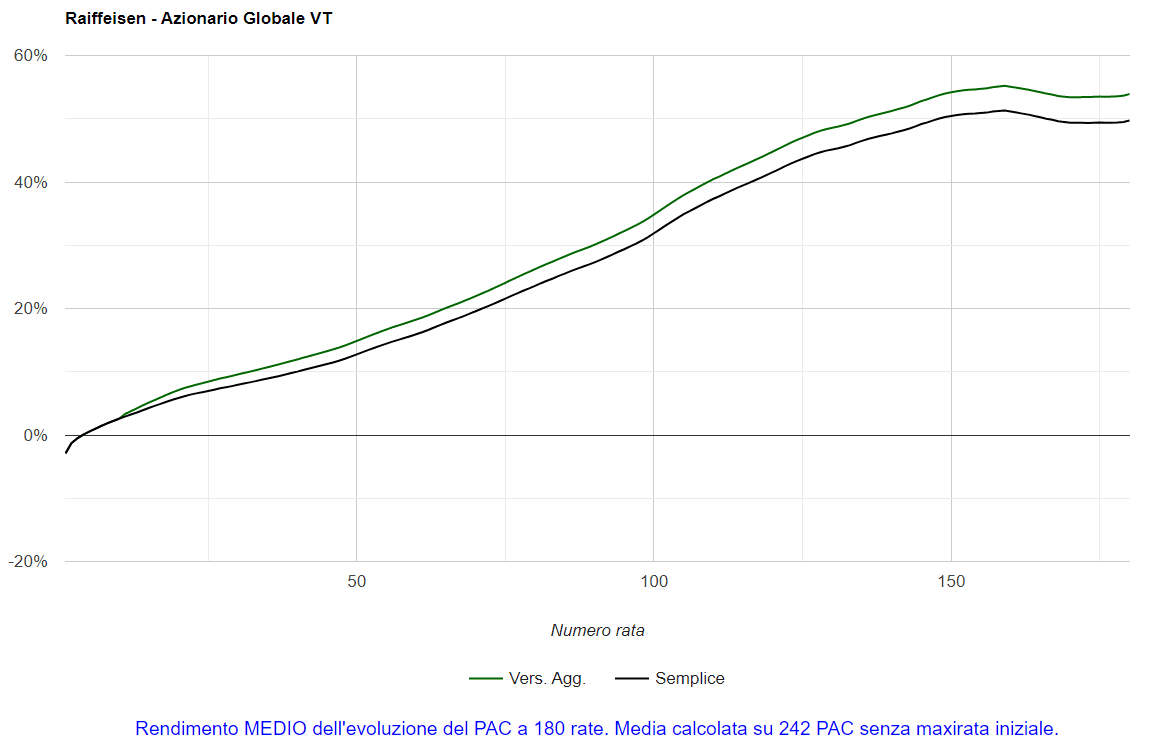

I grafici successivi entreranno nel merito del piano di accumulo Cost Averaging e si focalizzeranno sulle grandezze principali che lo contraddistinguono: pagamenti cumulati, valore corrente, numero cumulato di quote.

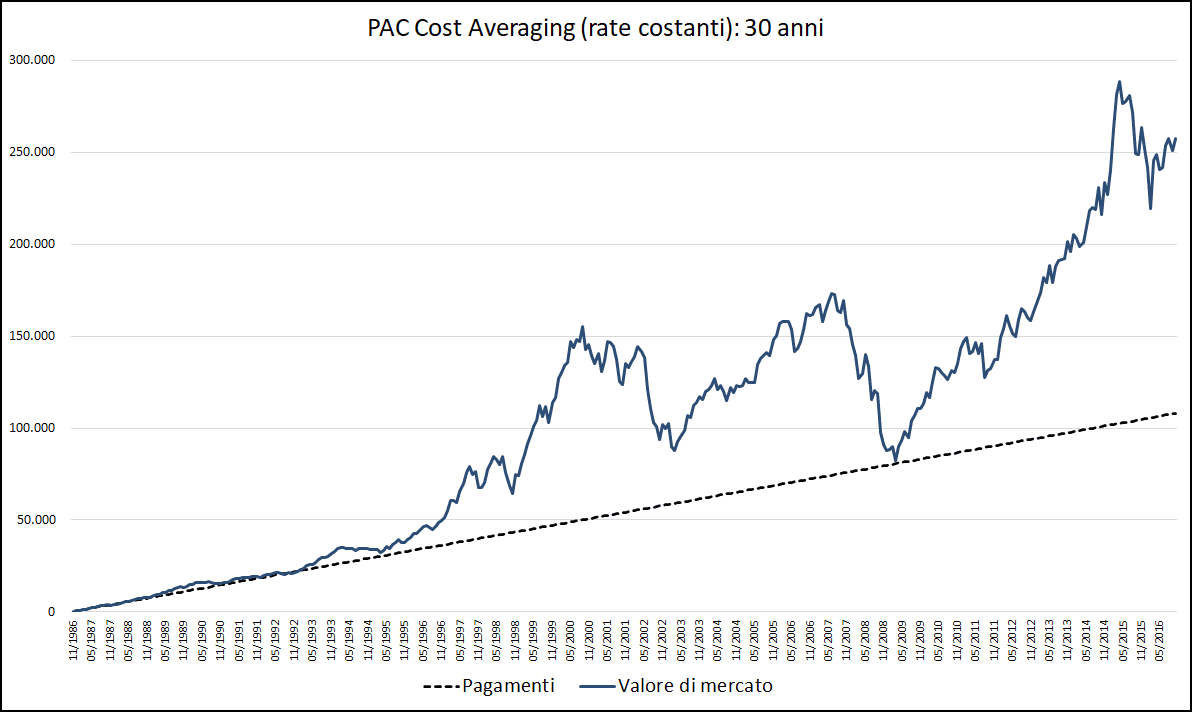

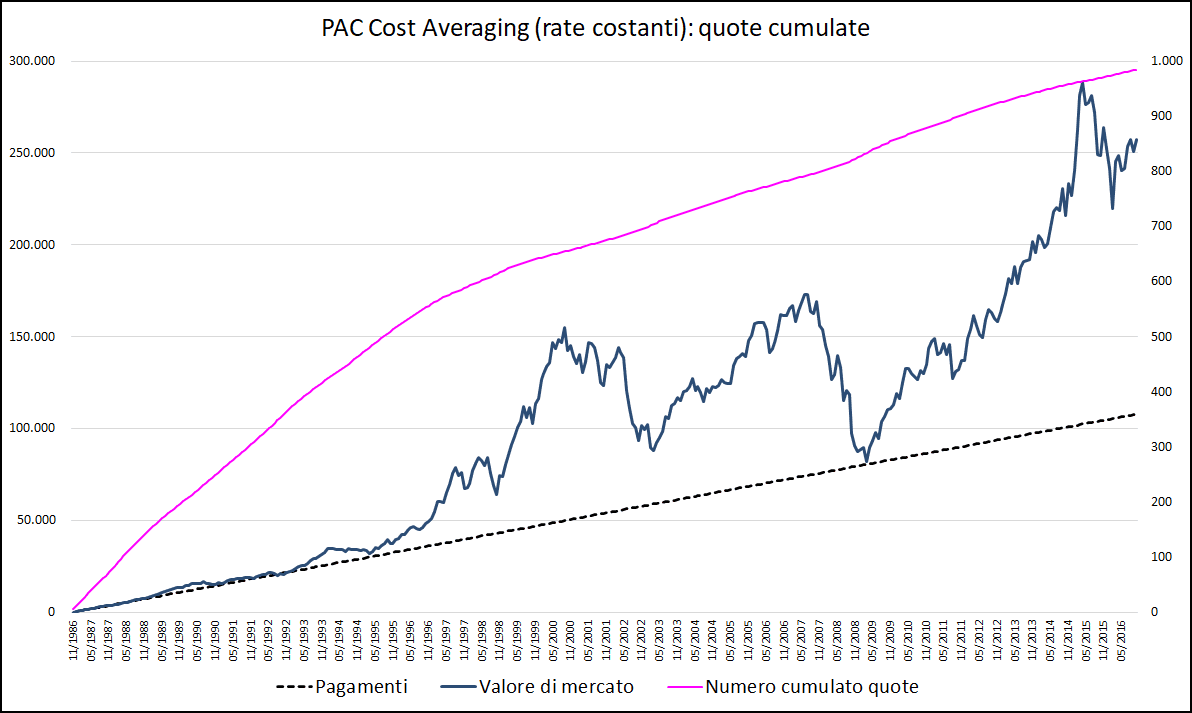

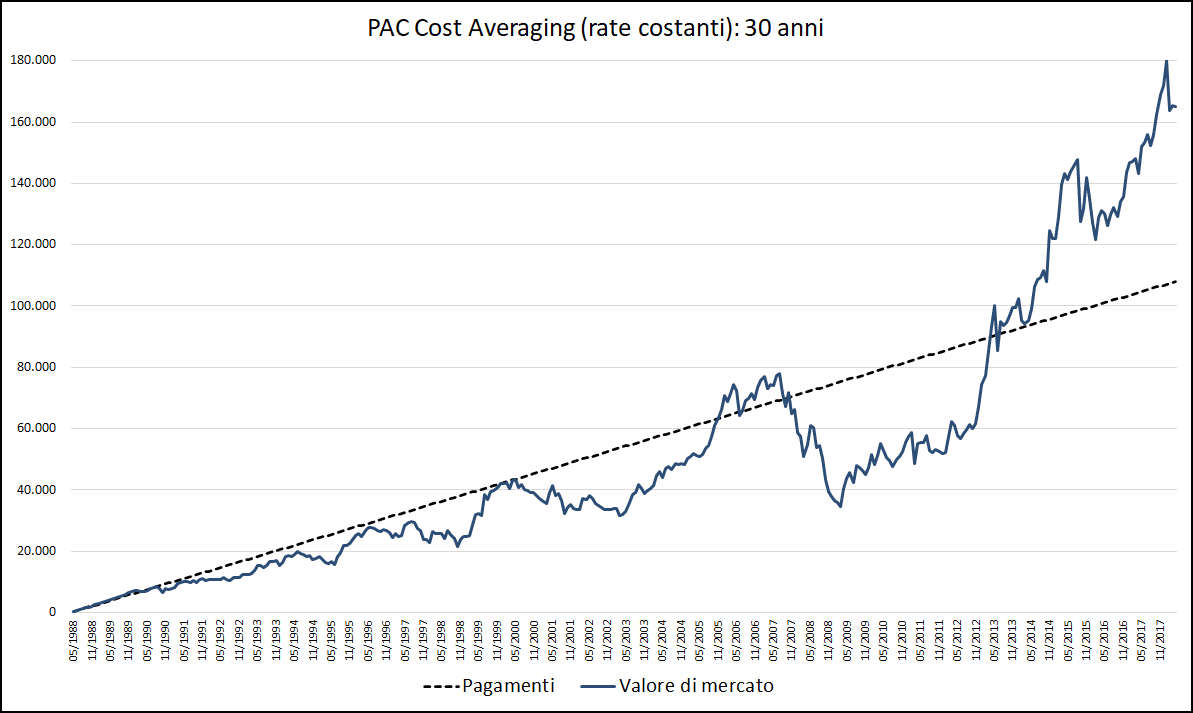

Fig. 3 – PAC Cost Averaging. Rata: 300 euro. Durata: 30 anni

Questo è il grafico di un piano di accumulo Cost Averaging costituito da 360 rate mensili dell’importo di 300 euro ciascuna. Per semplicità, non sono stati considerati i costi di transazione (saranno inseriti in seguito).

La linea nera tratteggiata misura il totale dei pagamenti effettuati. La crescita è costante: alla fine del PAC, saranno stati versati complessivamente 108.000 euro (360 rate da 300 euro ciascuna).

La linea blu rappresenta il valore corrente (o valore di mercato) delle quote accumulate: il grafico segue approssimativamente l’andamento del NAV del fondo.

Il valore corrente, una volta versata l’ultima rata, corrisponde alla somma finale generata dal piano di accumulo: 257.517,32 euro.

L’investimento si è concluso con il rendimento del 138,44%, pari al 5,26% annualizzato. Sono state sottoscritte complessivamente 984,0549 quote: la linea fucsia misura il numero cumulato di quote per rata versata.

Fig. 4 – PAC Cost Averaging. Rata: 300 euro. Durata: 30 anni (con andamento cumulato quote)

Il numero cumulato di quote sottoscritte è una quantità sempre crescente ma, dato che il sottostante segue un trend positivo di lungo termine, l’incremento marginale si riduce con il passare del tempo: i prezzi delle quote salgono e con la stessa somma di denaro se ne comprano sempre di meno.

Un orizzonte temporale trentennale è particolarmente adatto agli investimenti azionari: è molto lungo e c’è tutto il tempo per recuperare eventuali perdite o, come in questo caso, per non andare in rosso nonostante le due gravi crisi ricordate in precedenza, sopraggiunte dopo circa 14 e 22 anni dall’inizio del piano di accumulo.

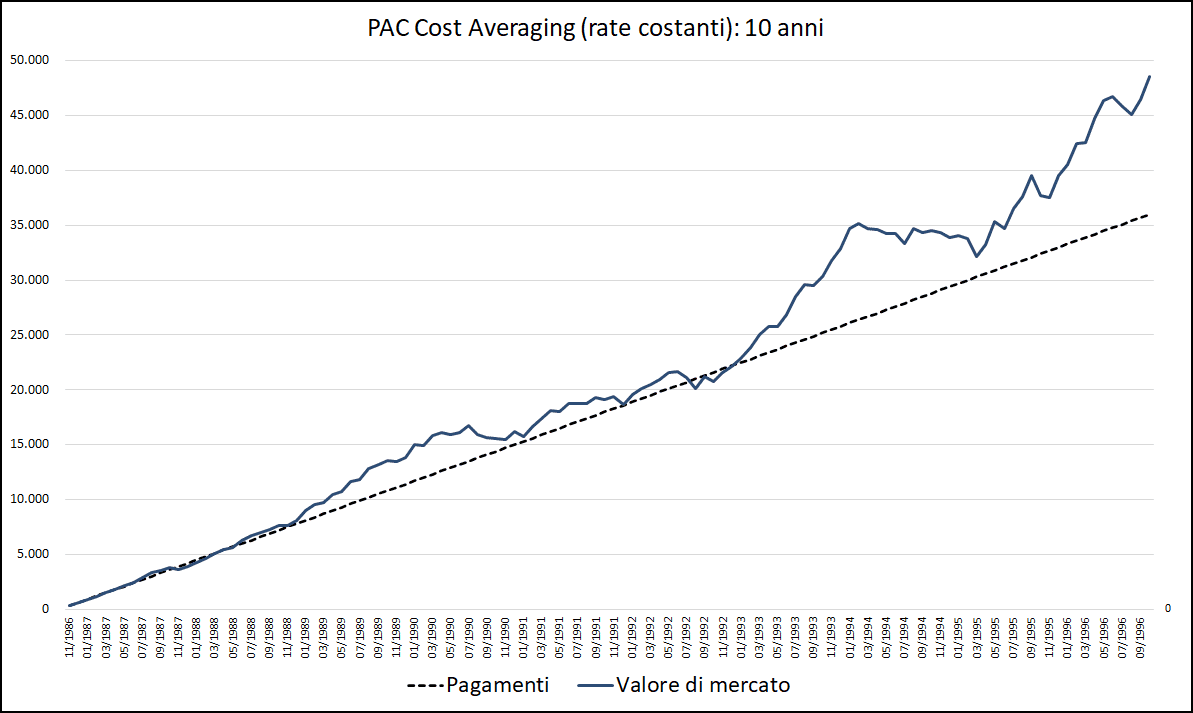

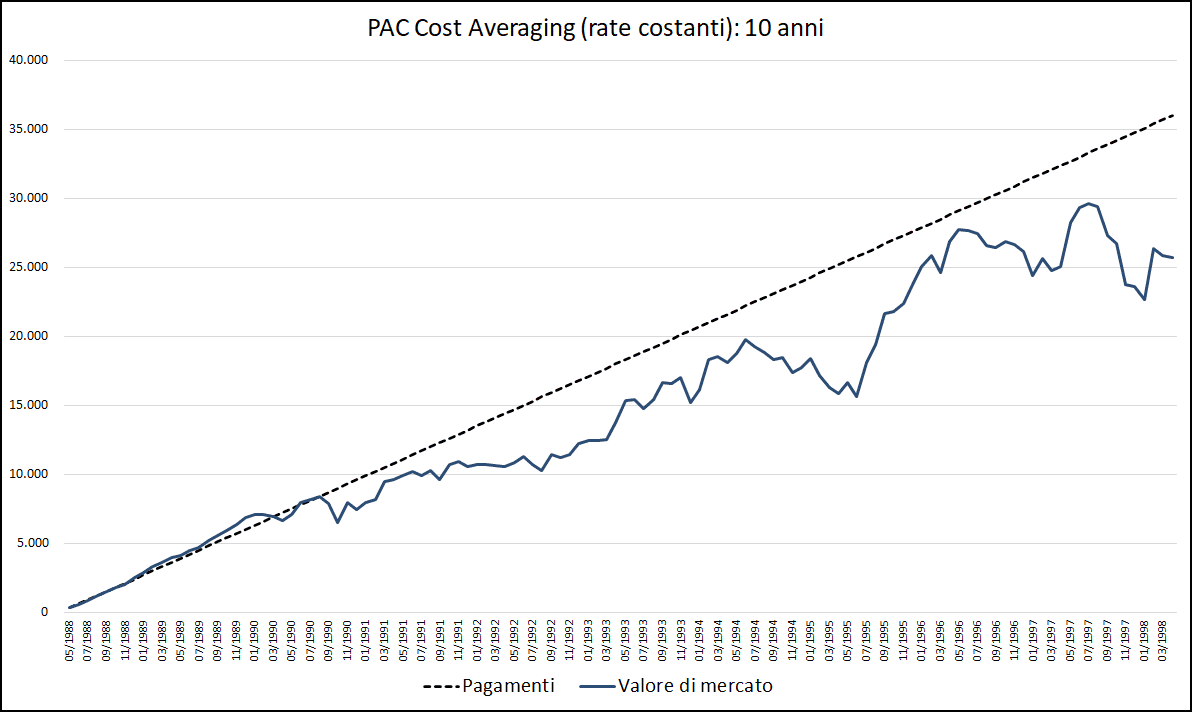

Non sempre, però, gli investitori possono permettersi investimenti così lunghi. Vediamo il grafico di un piano di accumulo decennale sullo stesso fondo, costruito con i dati dei primi 10 anni della serie storica disponibile:

Fig. 5 – PAC Cost Averaging. Rata: 300 euro. Durata: 10 anni

Il valore corrente è sempre stato superiore a quello dei pagamenti effettuati, salvo brevi periodi nei primi anni dell’investimento e intorno al 1992.

Si è trattato di un buon piano di accumulo, che ha messo al riparo l’investitore dallo stress psicologico di eventuali crisi finanziarie: i momenti in cui il rendimento è stato negativo sono stati pochissimi, con perdite molto contenute.

Scendere sotto i 10 anni, aumenta il rischio di un investimento azionario: la probabilità di chiudere un investimento con un rendimento negativo è tanto maggiore quanto minore è la durata del piano di accumulo.

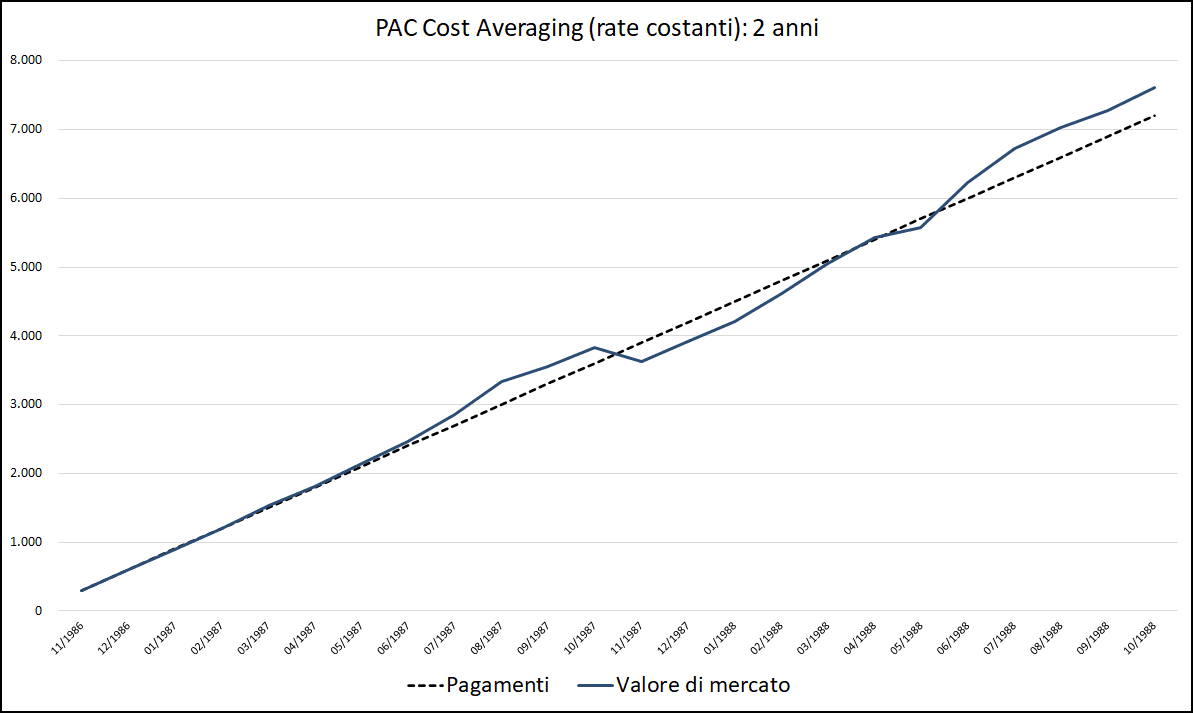

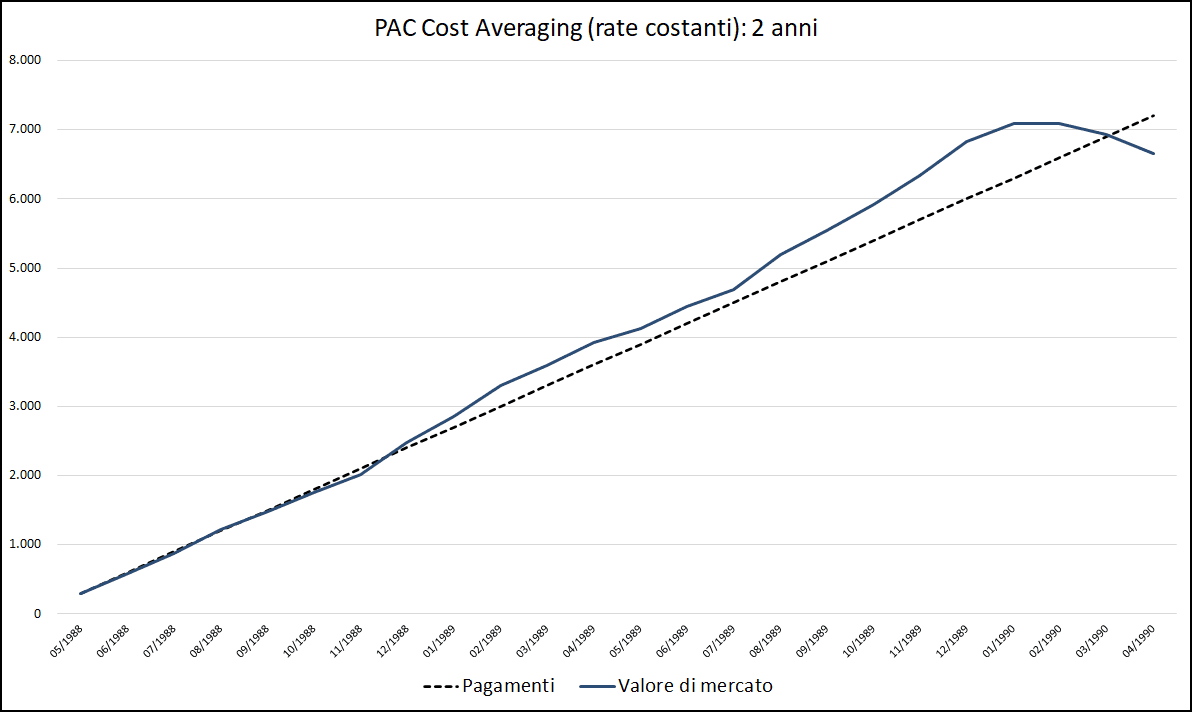

Analizziamo il PAC biennale:

Fig. 6 – PAC Cost Averaging. Rata: 300 euro. Durata: 2 anni

Di nuovo, il valore corrente del piano di accumulo oscilla intorno alla linea tratteggiata dei pagamenti. La volatilità è molto ridotta: 2 anni sono pochi e questo piano di accumulo avrebbe attraversato periodi con rendimenti leggermente negativi, per poi concludersi positivamente.

Un piano di accumulo Cost Averaging iniziato a novembre 1986 sarebbe stato particolarmente vantaggioso dato che, indipendentemente dalla sua durata, avrebbe generato un rendimento positivo o appena negativo.

Vedremo nel prossimo capitolo quali siano i rischi dei PAC di breve durata.

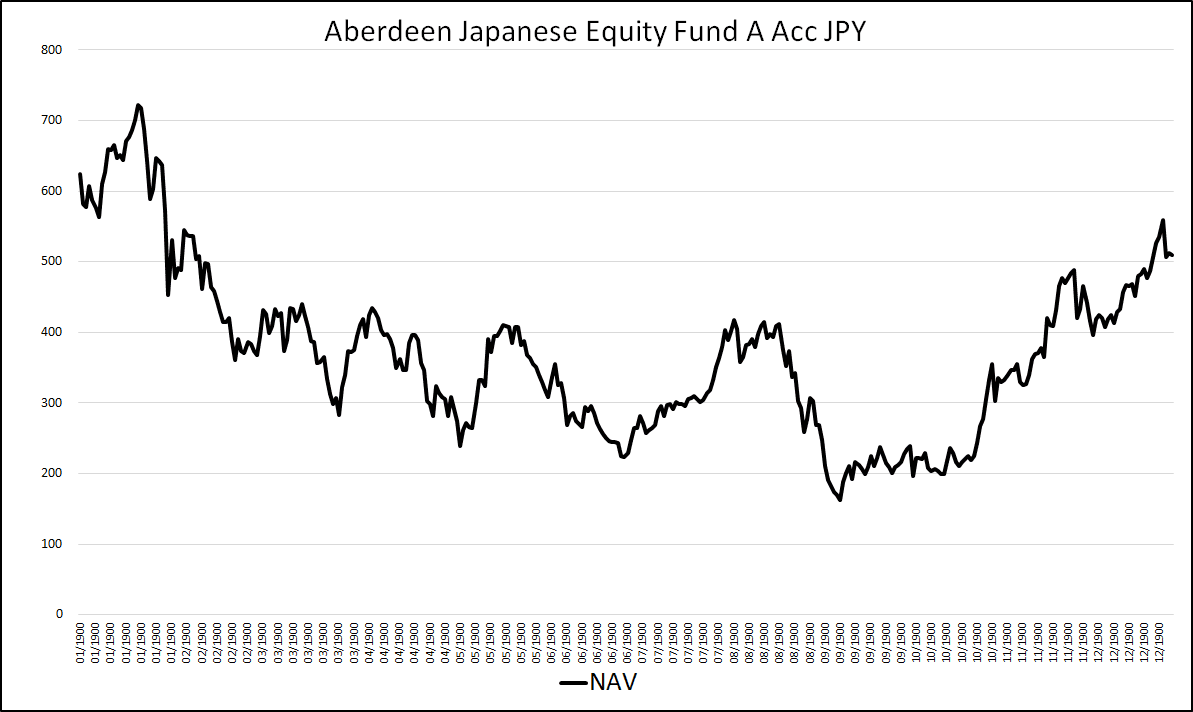

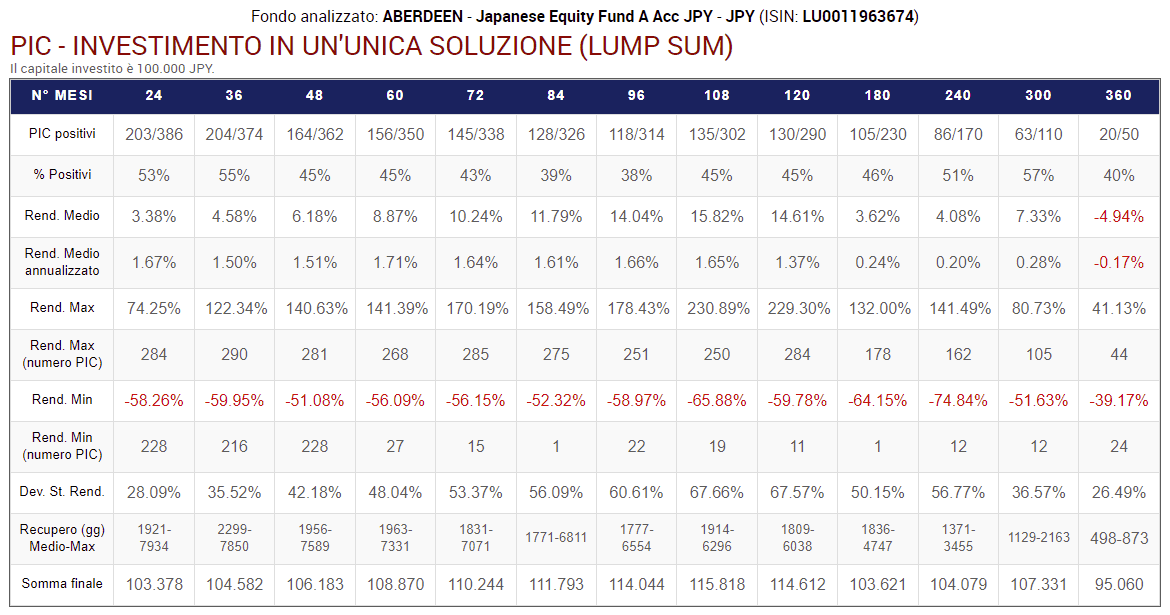

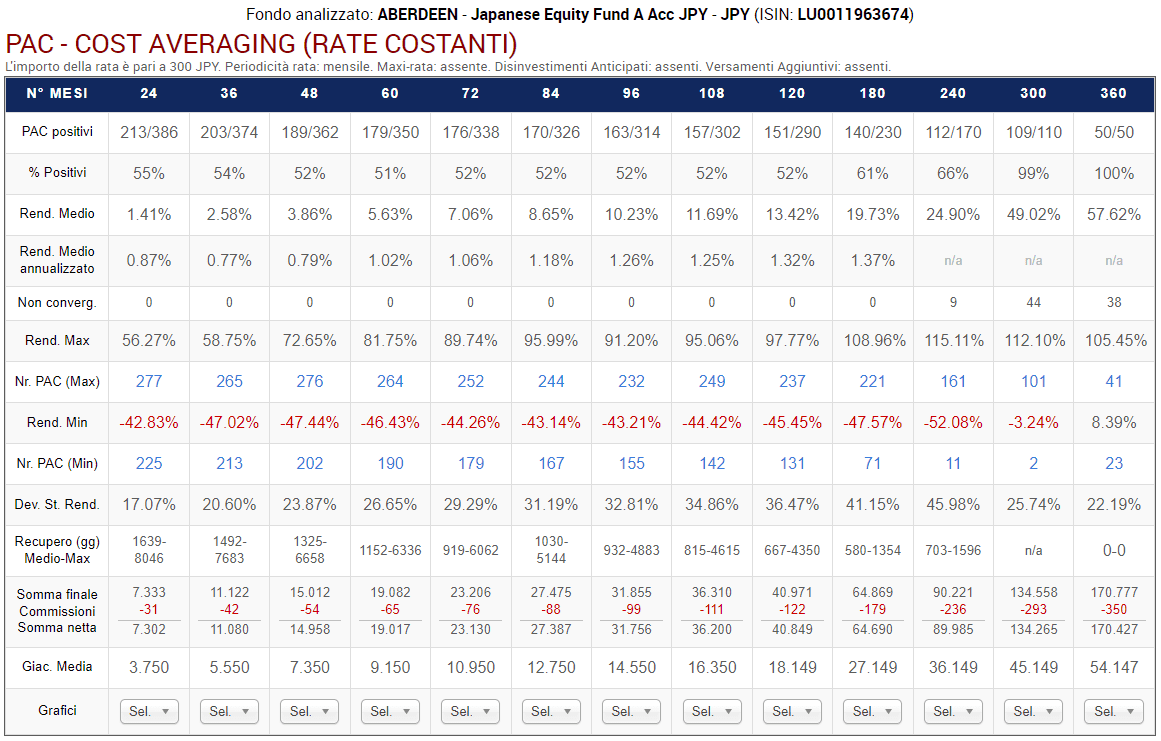

Invece di un fondo dal trend positivo, avremmo potuto sceglierne uno dalle prestazioni inferiori. Prendiamo l’Aberdeen Japanese Equity Fund A Acc JPY (ISIN: LU0011963674), appartenente alla categoria Azionari Giappone: è un fondo di lunghezza simile al Raiffeisen, ma dalla performance decisamente peggiore.

Questo è il grafico del NAV:

Fig. 7 – Grafico del NAV (Aberdeen Japanese Equity Fund A Acc JPY)

Il mercato azionario giapponese, dopo il massimo assoluto raggiunto sul finire degli anni ‘80, è entrato in una fase di depressione durata oltre due decenni. Anch’esso è stato vittima della crisi dei subprime, che l’ha trascinato fino ai minimi di inizio 2009, prima di tornare a crescere in modo convincente soltanto nel 2012.

I valori di inizio 1990 non sono stati più raggiunti.

Chi avesse investito in un’unica soluzione nel mercato azionario giapponese a partire dal 1990 avrebbe molto difficilmente realizzato un rendimento positivo. Con un piano di accumulo, la probabilità di successo sarebbe stata maggiore.

Partiamo con l’analisi di un PAC trentennale:

Fig. 8 – PAC Cost Averaging. Rata: 300 euro. Durata: 30 anni (Aberdeen Japanese Equity Fund A Acc JPY)

Il rendimento è stato del 52,96%: il valore finale dell’investimento è risultato essere 165.193 euro a fronte di una somma cumulata di pagamenti di 108.000 euro. Un bel successo, considerando l’andamento del NAV del fondo.

Tuttavia, analizzando il grafico è possibile osservare come il rendimento di questo piano di accumulo sia stato prevalentemente negativo per circa 25 anni: un periodo lunghissimo, difficile da superare anche per gli investitori più disciplinati.

Vediamo come sarebbero andate le cose con un piano di accumulo decennale:

Fig. 9 – PAC Cost Averaging. Rata: 300 euro. Durata: 10 anni (Aberdeen Japanese Equity Fund A Acc JPY)

Per quasi tutta la vita del PAC, il rendimento sarebbe stato negativo, con una performance finale intorno al −30%: un classico esempio di investimento che per tutta la sua durata avrebbe stressato psicologicamente lo sfortunato sottoscrittore.

Riducendo la lunghezza del piano di accumulo a soli due anni, l’andamento del valore di mercato sarebbe stato il seguente:

Fig. 10 – PAC Cost Averaging. Rata: 300 euro. Durata: 2 anni (Aberdeen Japanese Equity Fund A Acc JPY)

Il destino sarebbe stato beffardo: l’investimento, dopo essere quasi sempre stato in terreno positivo e aver toccato il 12,50% a gennaio 1990, avrebbe subito un brusco calo, generando un pessimo rendimento finale: −7,50%.

I risultati di questi pochi piani di accumulo costruiti sui fondi Raiffeisen e Aberdeen sono stati disomogenei, sia nel breve che nel lungo termine. Possiamo però fare già qualche considerazione: un Piano di Accumulo del Capitale a rate costanti permette di diversificare temporalmente l’investimento, comprando quote di fondi in modo graduale.

La diversificazione temporale è assente in un investimento in un’unica soluzione (PIC), dato che l’intera somma viene impiegata nello stesso momento.

Come è noto, esiste un altro tipo di diversificazione: quella orizzontale (o spaziale), finalizzata a suddividere il capitale in più strumenti finanziari.

Dato che con un piano di accumulo si investe spesso in un singolo strumento finanziario, è importante che se ne scelga uno ben diversificato: i fondi svolgono benissimo questo compito, ma non tutti i fondi sono uguali.

Il fondo Raiffeisen, il primo analizzato, è un azionario globale; il secondo, l’Aberdeen, è un azionario giapponese. Il primo permette di investire in azioni di tutto il mondo; il secondo soltanto in azioni giapponesi. Il primo è più diversificato del secondo e questa maggiore diversificazione ha permesso di ottenere una performance decisamente migliore, dal momento che il mercato azionario globale è cresciuto molto più di quello giapponese nel periodo analizzato.

Sarebbe potuto accadere il contrario?

Certamente: avremmo potuto scegliere un fondo azionario di un’area geografica o di un settore con delle performance migliori di quelle del mercato globale.

In generale, però, ogni investimento limitato a una specifica area geografica è meno diversificato di uno globale. Alcune aree otterranno dei rendimenti migliori di quelli del mercato globale; altre, peggiori: dato che è impossibile conoscere a priori quale area geografica o quale settore performerà sopra alla media, la scelta di concentrare l'investimento in una specifica area geografica sarà inevitabilmente più rischiosa rispetto a quella di diversificare a livello globale.

Un'ultima considerazione: i piani di accumulo hanno generalmente durate lunghe o molto lunghe. Se si decide di non diversificare al massimo, ci si assume il rischio di vanificare uno sforzo di 15, 20 o addirittura più anni, non a causa dell'andamento del mercato, quanto della scelta dell'area geografica o del settore sbagliato.

Vale la pena prendersi un rischio del genere?

4. Simulazione di migliaia di PAC su un unico fondo

")

«I nostri obiettivi possono essere raggiunti solamente attraverso una buona pianificazione, nella quale dobbiamo assolutamente credere e in base alla quale dobbiamo agire».

Pablo Picasso

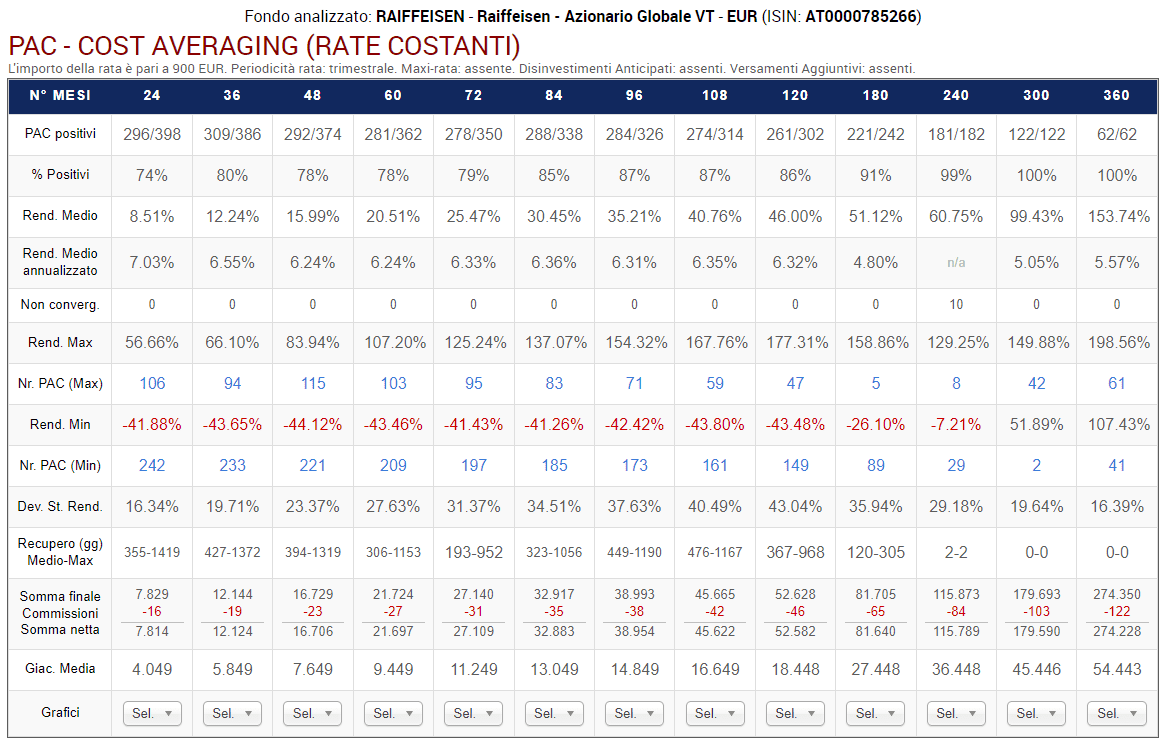

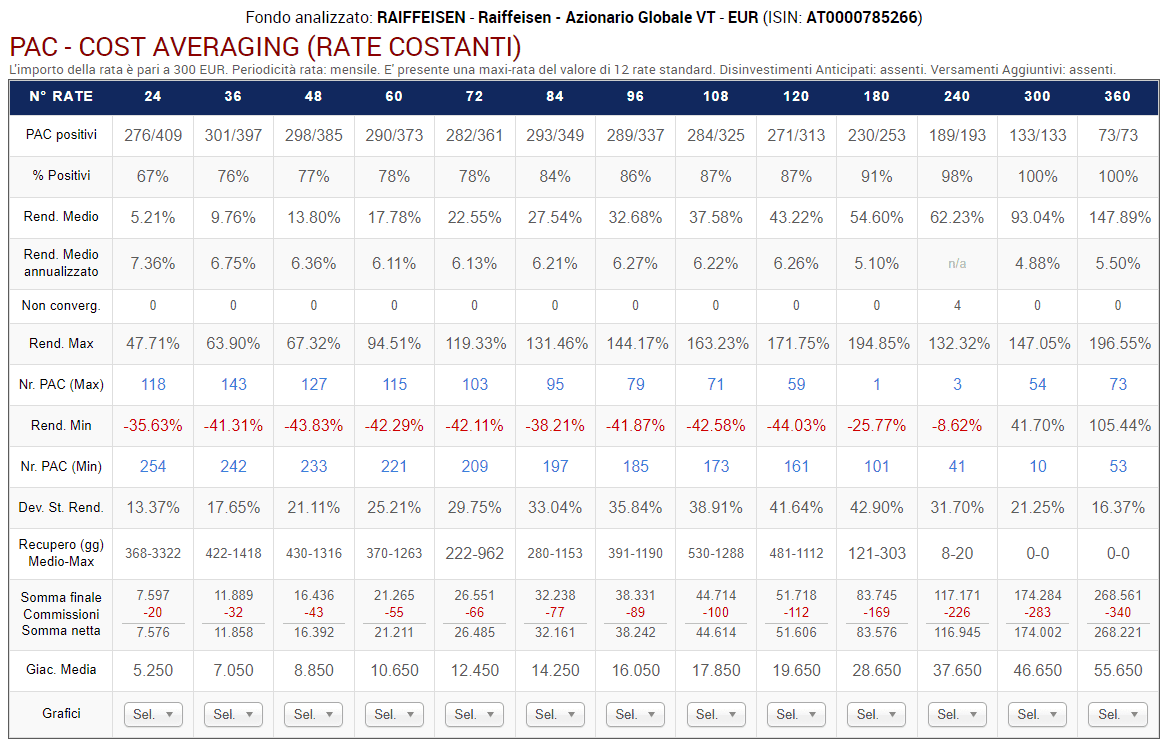

Generalizziamo l’analisi e concentriamoci su tutti i possibili Piani di Accumulo del Capitale Cost Averaging che sarebbe stato possibile costruire sul fondo Raiffeisen Azionario Globale VT.

Oltre ai piani di accumulo biennali, decennali e trentennali, saranno simulati anche quelli delle seguenti durate: 3, 4, 5, 6, 7, 8, 9, 15, 20 e 25 anni.

Nei backtest verranno considerate anche le commissioni di transazione, dette anche diritti fissi.

Le analisi seguenti sono state condotte utilizzando il servizio di Analisi PAC disponibile su Dedalo Invest.

Abbiamo utilizzato i seguenti parametri:

- Importo rata: 300 euro.

- Giorno di pagamento della rata: 15 del mese (o primo giorno feriale successivo, nel caso in cui il 15 sia un sabato, una domenica o un altro giorno festivo).

- Data di inizio e fine analisi: novembre 1986 - novembre 2021.

- Numero di rate della maxirata: 1 (maxirata non presente).

- Applicazione commissioni: nessuna commissione percentuale (casella non selezionata, quindi i valori presenti nei campi “Commissioni (%)” e “% prima rata” non saranno applicati).

- Diritti fissi: 9 euro, applicati una sola volta all’inizio di ciascun PAC.

- Diritti fissi rata: 0,95 euro, applicati ogni volta che viene versata una rata (a partire dalla seconda di ciascun PAC).

- Periodicità rata: 1 (rata mensile).

- Rendimento medio annualizzato: presente (casella selezionata).

- Più uno: non presente (casella non selezionata). Selezionando questa checkbox i calcoli vengono effettuati un periodo successivo al versamento dell’ultima rata. Questo parametro sarà approfondito nel capitolo 12.

- Disinvestimenti anticipati e Versamenti aggiuntivi: non selezionati.

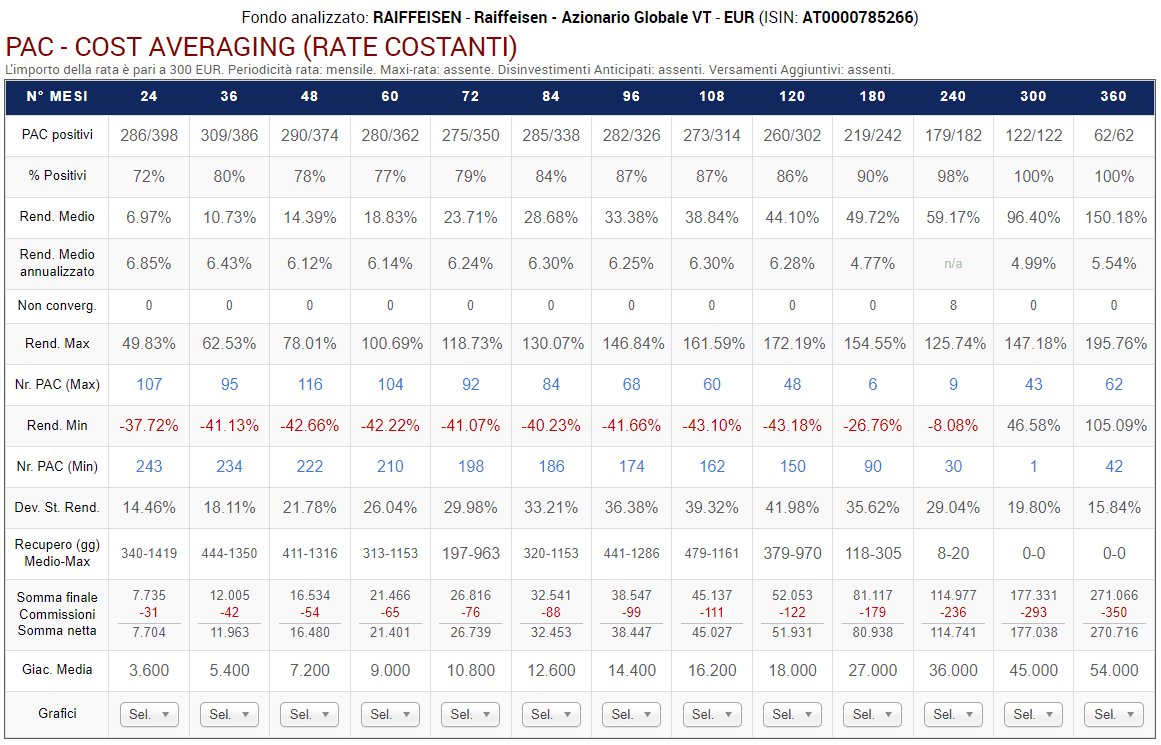

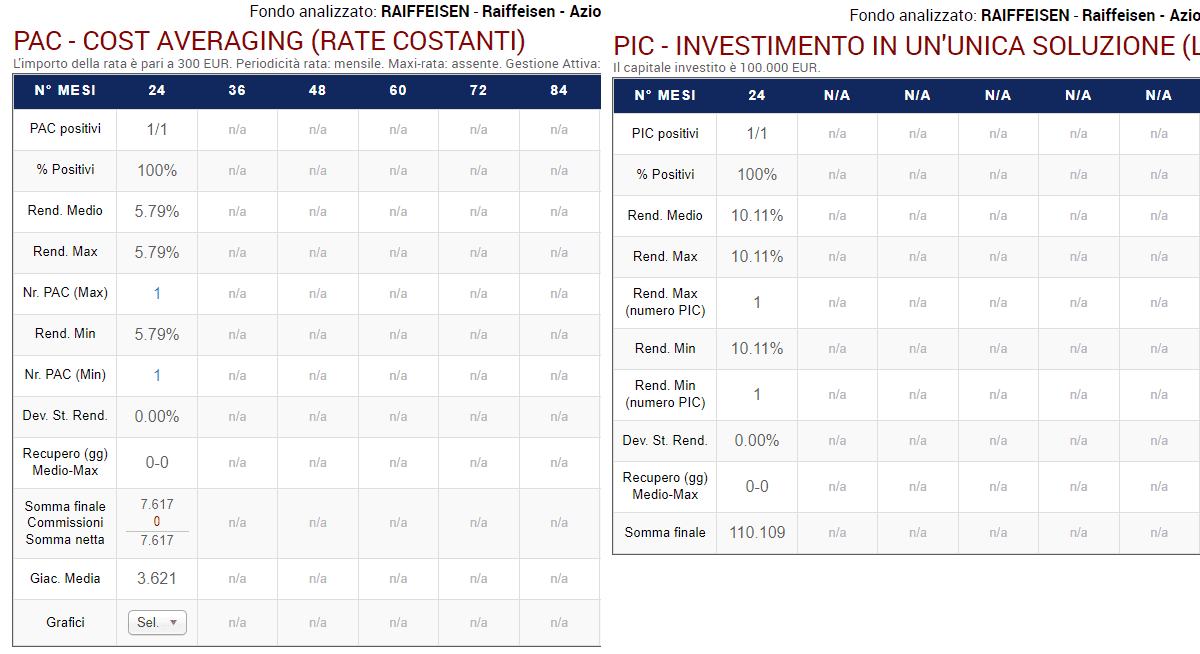

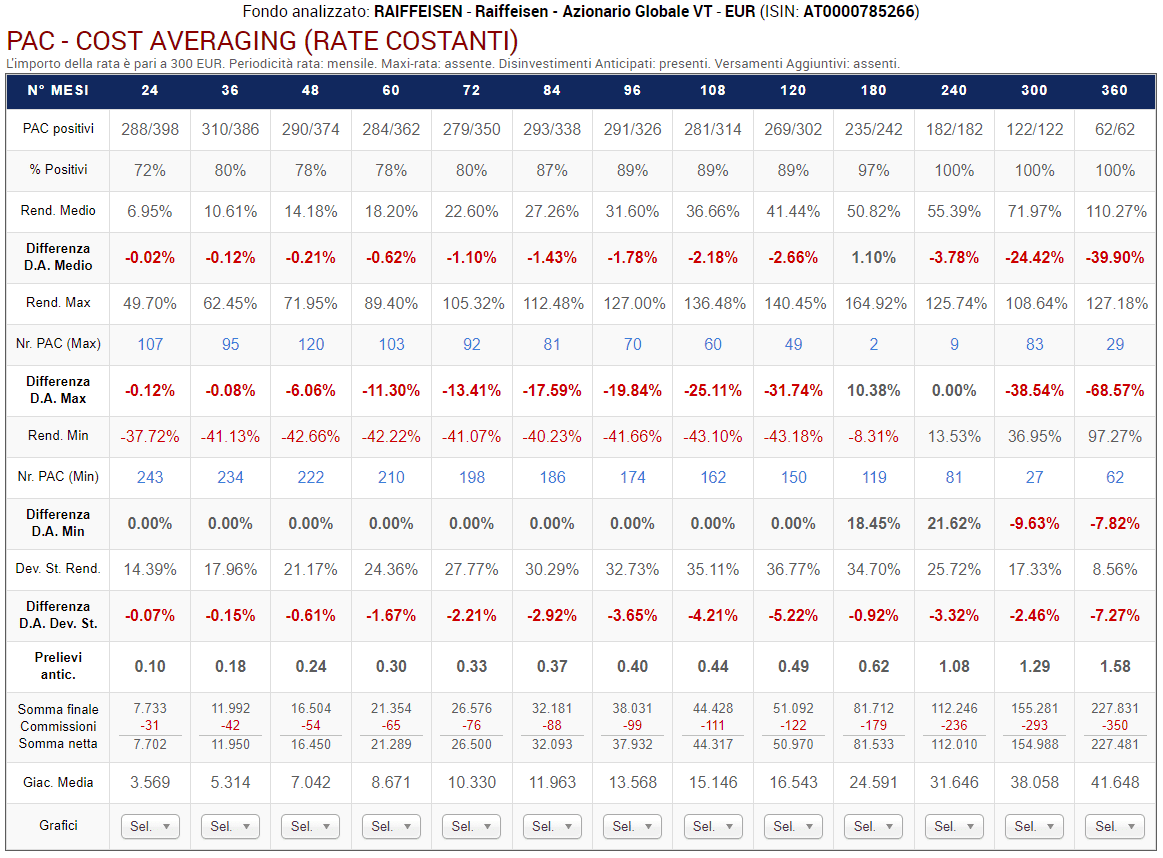

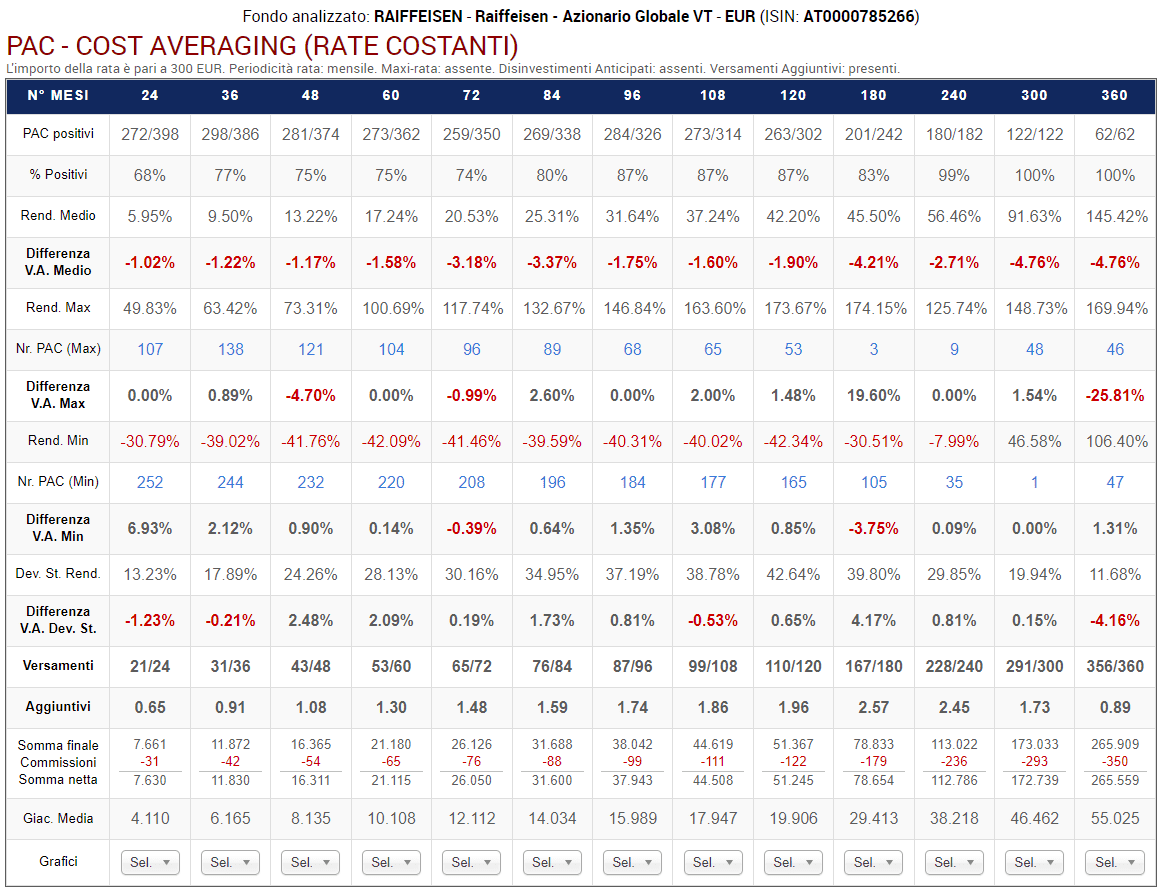

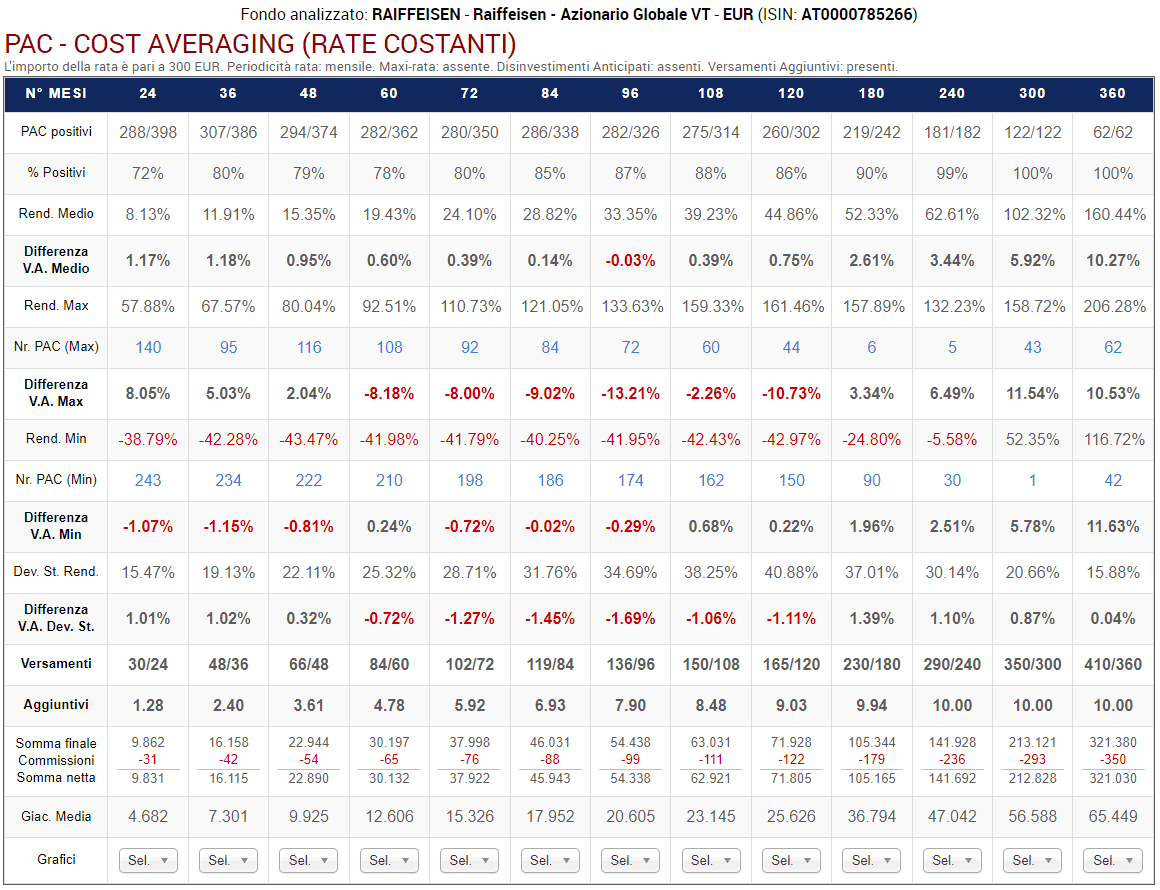

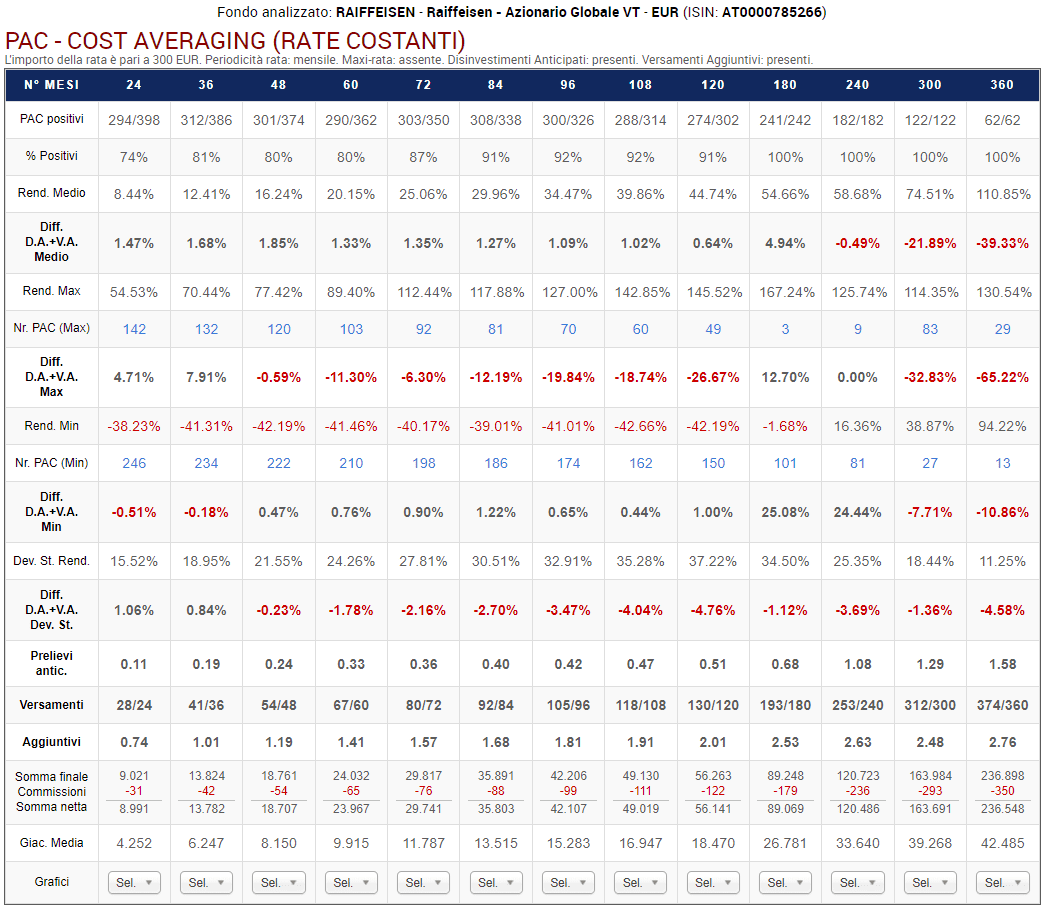

Vediamo la tabella di output dell’analisi:

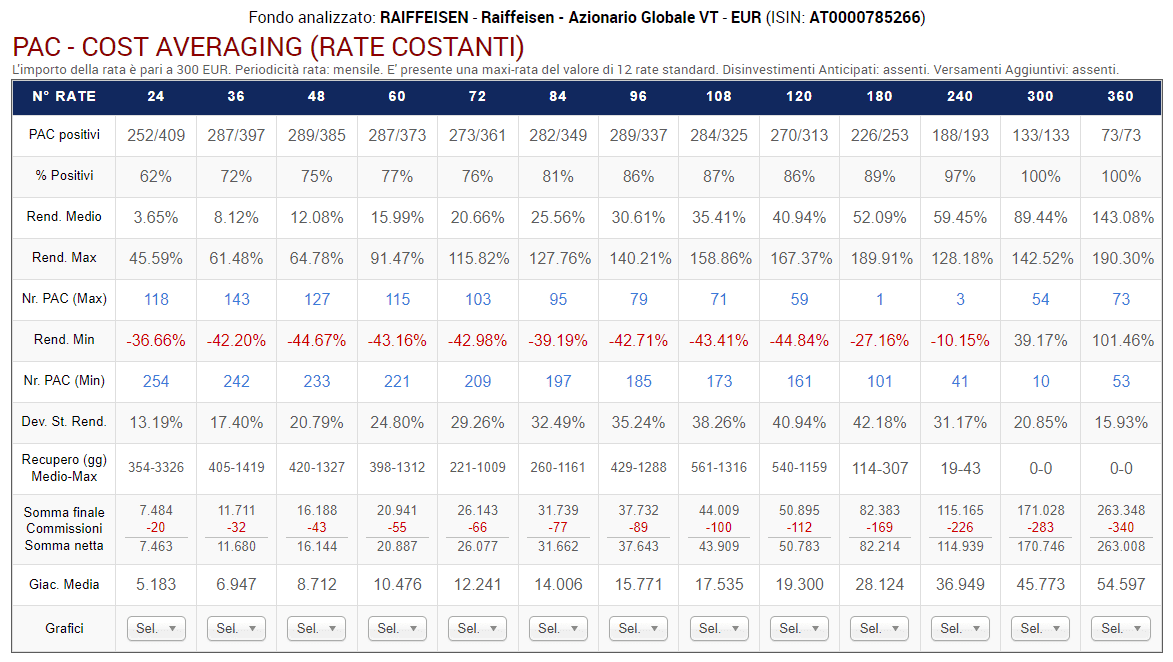

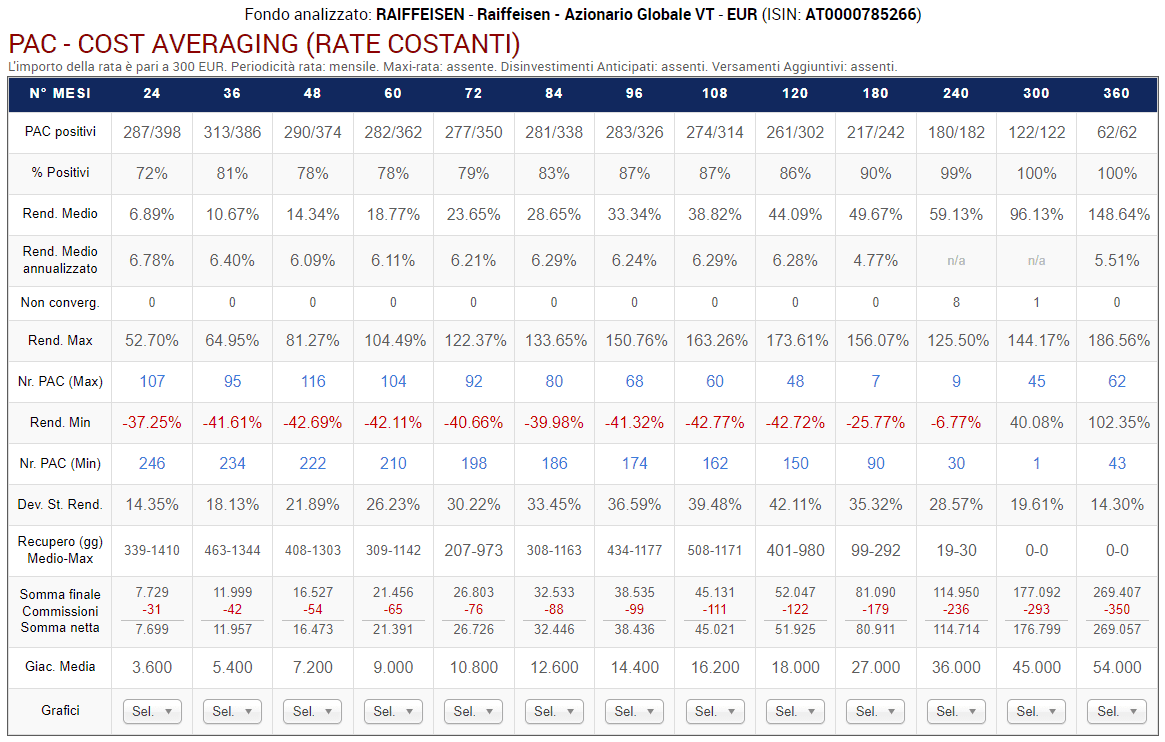

Fig. 11 – Raiffeisen: PAC Cost Averaging. Rata: 300 euro

Ogni colonna corrisponde a una specifica lunghezza in mesi dei piani di accumulo, come da intestazione della tabella. La tabella dovrà leggersi, quindi, verticalmente.

Sono stati analizzati i piani a 24 rate (2 anni), 36 rate (3 anni), 48 rate (4 anni), 60 rate (5 anni), 72 rate (6 anni), 84 rate (7 anni), 96 rate (8 anni), 108 rate (9 anni), 120 rate (10 anni), 180 rate (15 anni), 240 rate (20 anni), 300 rate (25 anni) e 360 rate (30 anni).

I backtest sono rolling. Questo significa che, ad esempio, sono state effettuate 398 simulazioni a 2 anni. La prima copre il periodo novembre 1986 – ottobre 1988; la seconda, dicembre 1986 – novembre 1988; la 398°, dicembre 2019 – novembre 2021.

Le prime due righe della tabella riportano il numero di PAC positivi sul totale e la percentuale corrispondente. Ad esempio, i piani di accumulo più brevi vantano una percentuale positiva del 72% (286 PAC positivi su 398).

La percentuale di PAC positivi tende a incrementarsi col crescere della lunghezza dei piani di accumulo: una conferma che – per aumentare la probabilità di chiudere positivamente un investimento azionario – si debba utilizzare un orizzonte temporale il più lungo possibile (i piani della durata di 25 e di 30 anni sono risultati tutti positivi).

Il rendimento medio e il rendimento medio annualizzato sono un’informazione estremamente importante: mentre i piani di accumulo più corti hanno ottenuto un rendimento medio del 6,97% e del 6,85% medio annualizzato, quelli di durata trentennale (che sono 62), hanno generato, rispettivamente, il 150,18% e il 5,54%.

La riga successiva indica il numero di PAC nei quali il calcolo del rendimento annualizzato non ha generato un risultato valido: quando si ha a che fare con una serie di cash flow, non esiste una formula matematica che ci consenta di ottenere il risultato voluto.

Per calcolare il rendimento annualizzato deve essere utilizzata una procedura iterativa, conosciuta come metodo di Newton (o delle tangenti), che permette di determinare il risultato tramite successive approssimazioni.

Purtroppo, in certe occasioni la procedura non converge verso un valore specifico, e il numero di volte che questo succede è riportato nella riga “Non converg.” della tabella: dato che non è stato possibile far convergere 8 procedure di calcolo nei PAC a 240 rate, non è stato nemmeno visualizzato il rendimento annualizzato medio dei piani di questa durata.

Dalla sesta alla nona riga della tabella troviamo i rendimenti massimi e minimi dei piani di accumulo e il numero di piano corrispondente.

Prendiamo ad esempio i PAC di durata quinquennale (60 rate): il migliore ha generato un rendimento del 100,69%; il peggiore, del −42,22%. La differenza tra questi due valori è enorme ed è un primo indicatore della variabilità dei rendimenti dei piani di accumulo per durata.

Il rendimento minimo è una misura molto importante: rappresenta il caso peggiore tra tutti quelli backtestati. Oscilla intorno al −40% nei PAC delle durate fino a 10 anni: in quelli più lunghi inizia a migliorare, fino a essere abbondantemente positivo nei piani di accumulo di 25 e 30 anni.

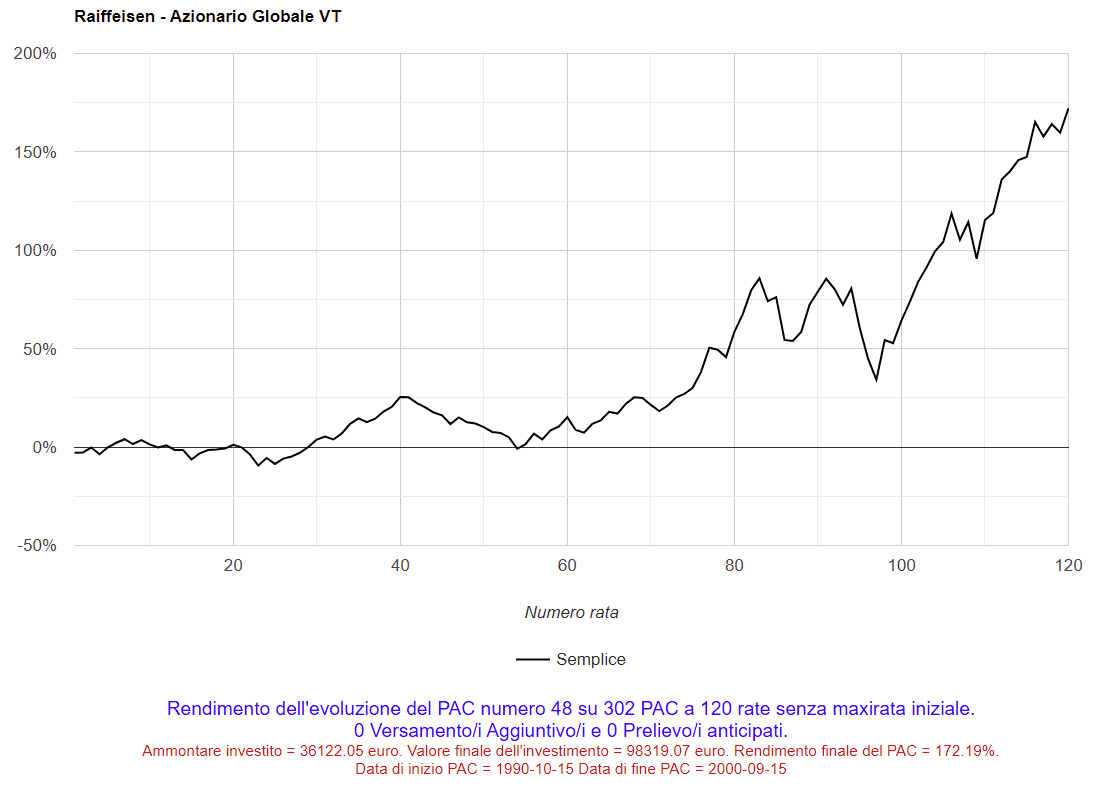

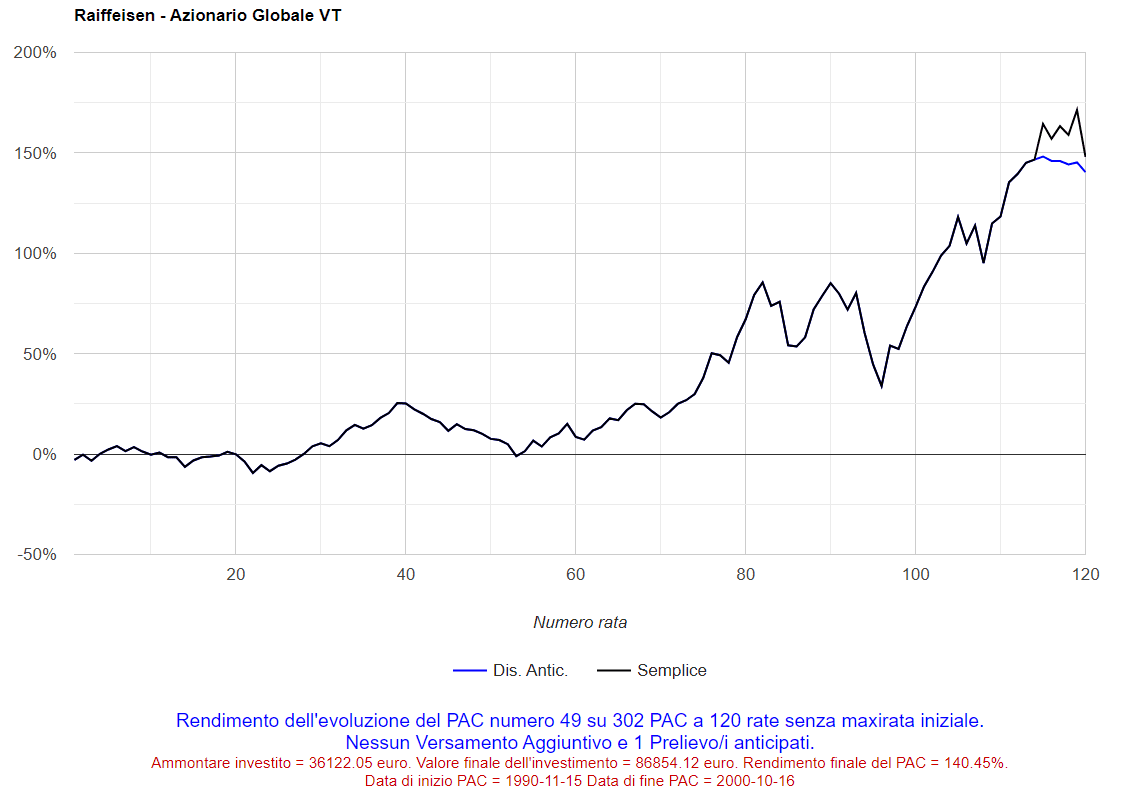

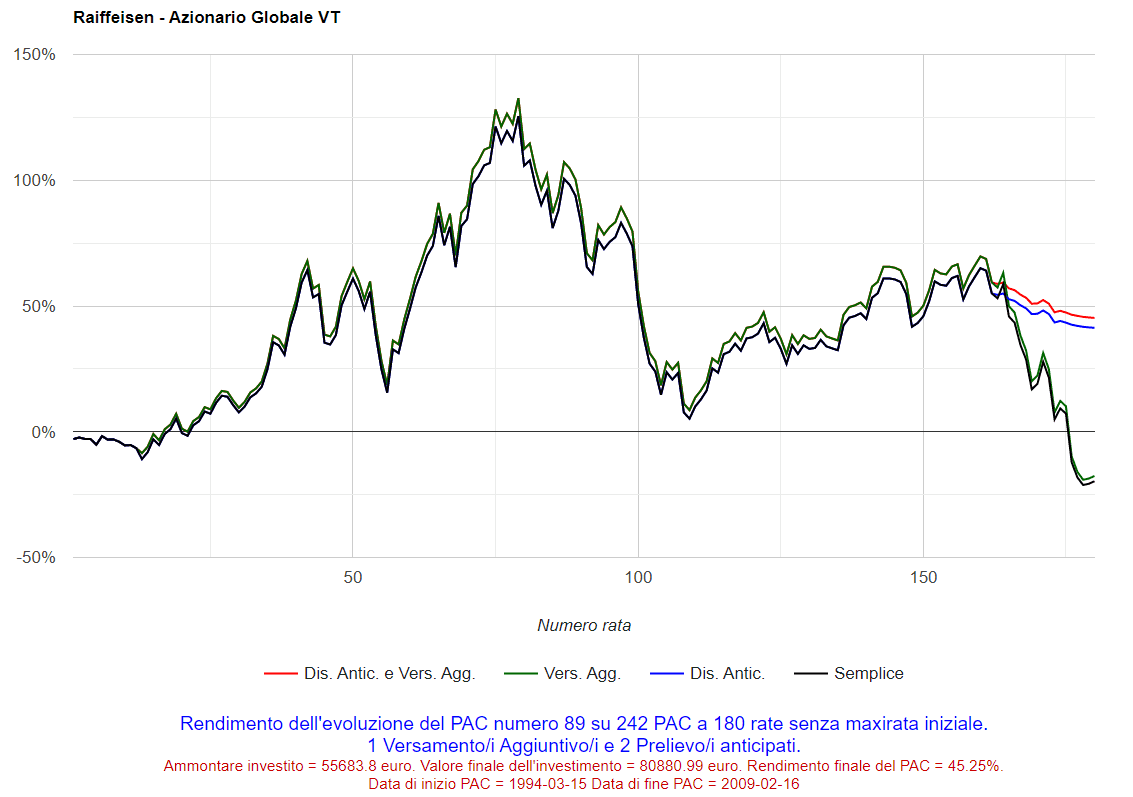

Selezionando i numeri corrispondenti, si possono visualizzare i grafici dei rendimenti per rata versata dei PAC che hanno ottenuto il rendimento massimo o minimo. Ad esempio, cliccando sul numero 48 nella colonna dei piani di accumulo decennali, sarà visualizzato il seguente grafico (il miglior PAC è stato il 48° dei 302 analizzati):

Fig. 12 – Raiffeisen: PAC Cost Averaging. Miglior PAC

Nell’asse delle ascisse troviamo il numero di rata versata; in quello delle ordinate il rendimento del piano di accumulo dopo il versamento di ognuna di esse.

Il rendimento finale è stato del 172,19% ma, nei primi 5 anni (60 rate), è oscillato intorno allo zero: sembrava un PAC non degno di nota. Nei 5 anni successivi, e in particolare negli ultimi 2, il rendimento è iniziato a crescere in maniera vertiginosa fino a toccare il suo massimo proprio in concomitanza dell’ultima rata.

Sotto al grafico, vengono riportate delle informazioni addizionali: questo piano di accumulo è iniziato il 15 ottobre 1990 ed è terminato il 15 settembre 2000. Nel 2000 i mercati azionari mondiali hanno segnato dei massimi assoluti (fino a quel momento): di lì a poco però, in seguito allo scoppio della bolla dei titoli legati a Internet, sarebbe iniziata la crisi finanziaria dotcom, che avrebbe provocato un lungo mercato orso durato fino a marzo 2003.

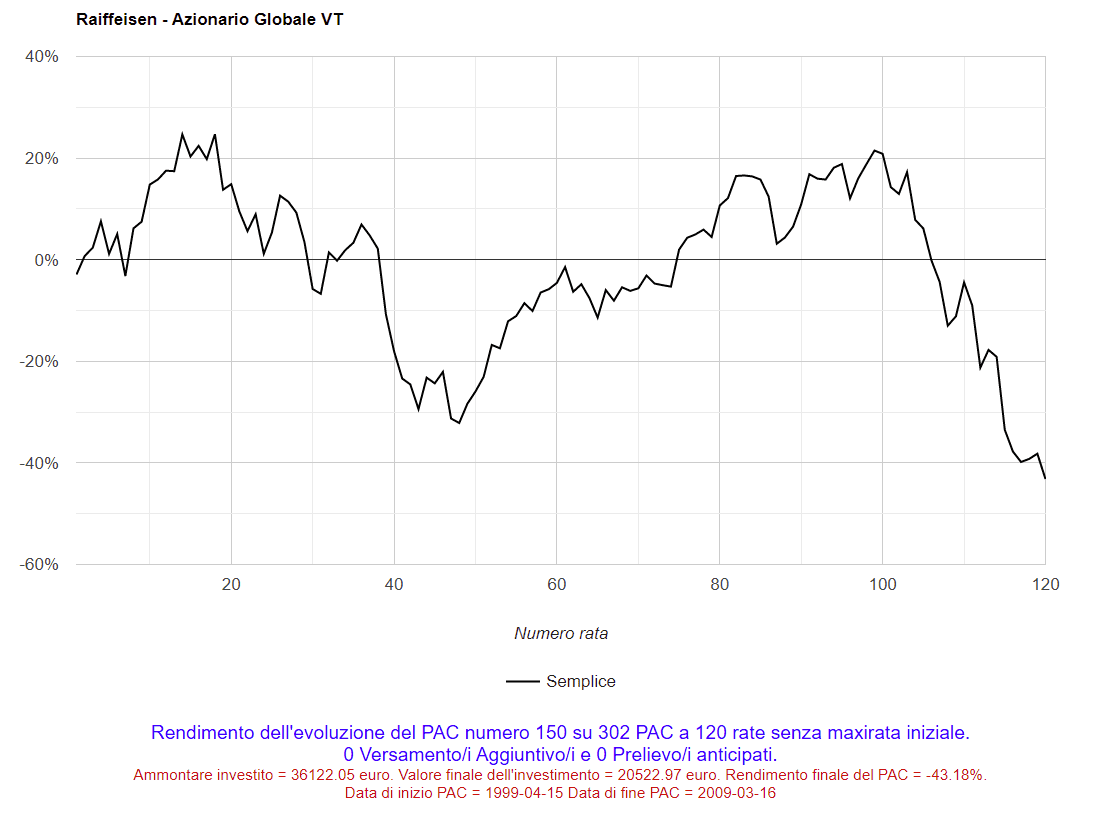

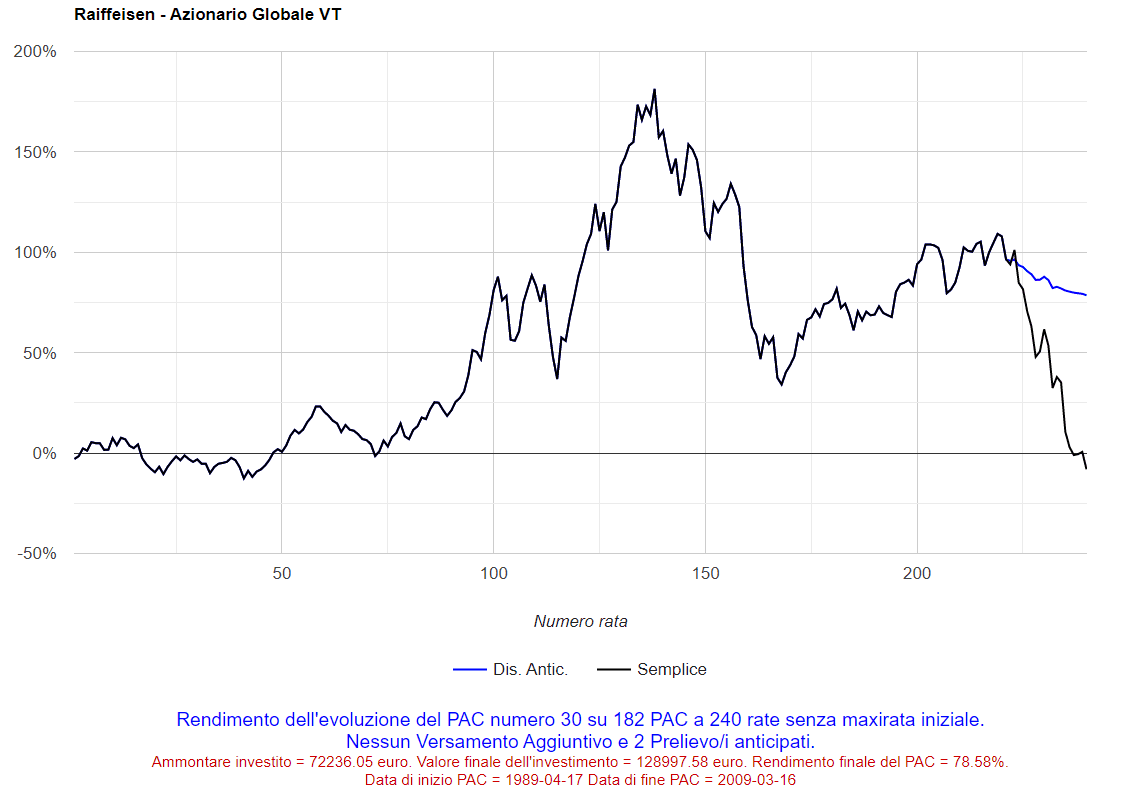

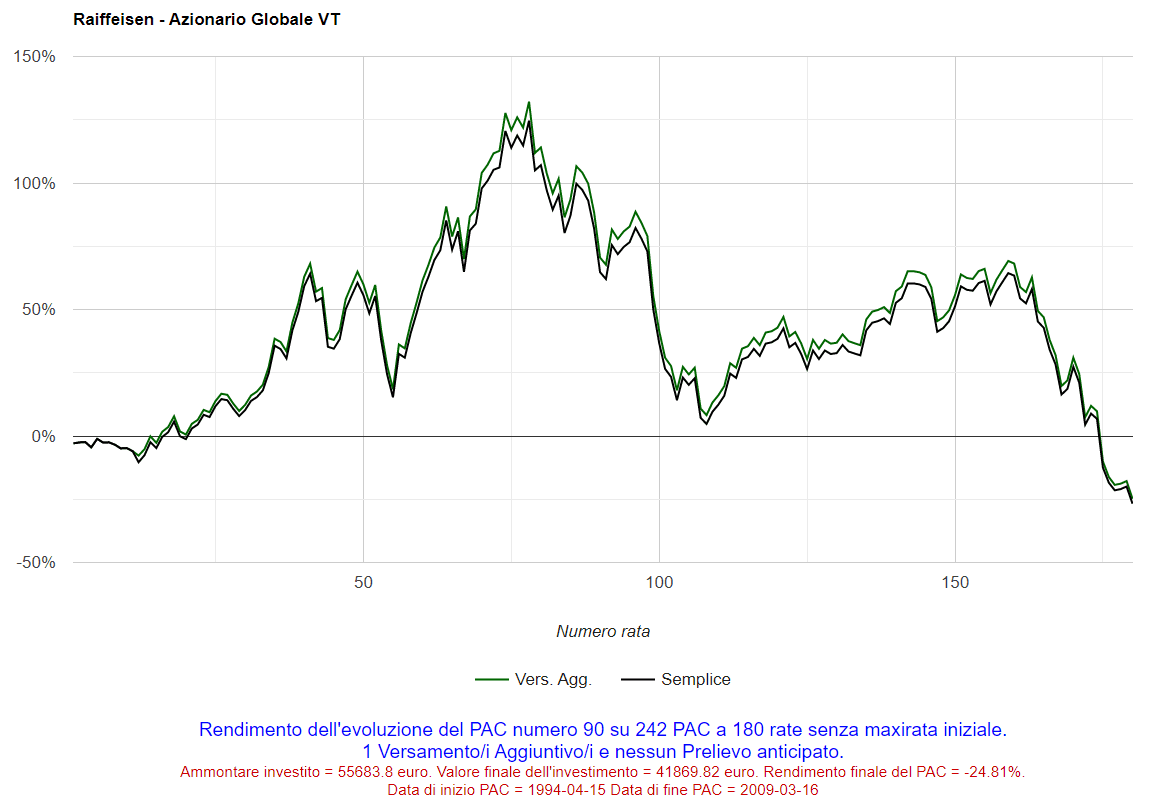

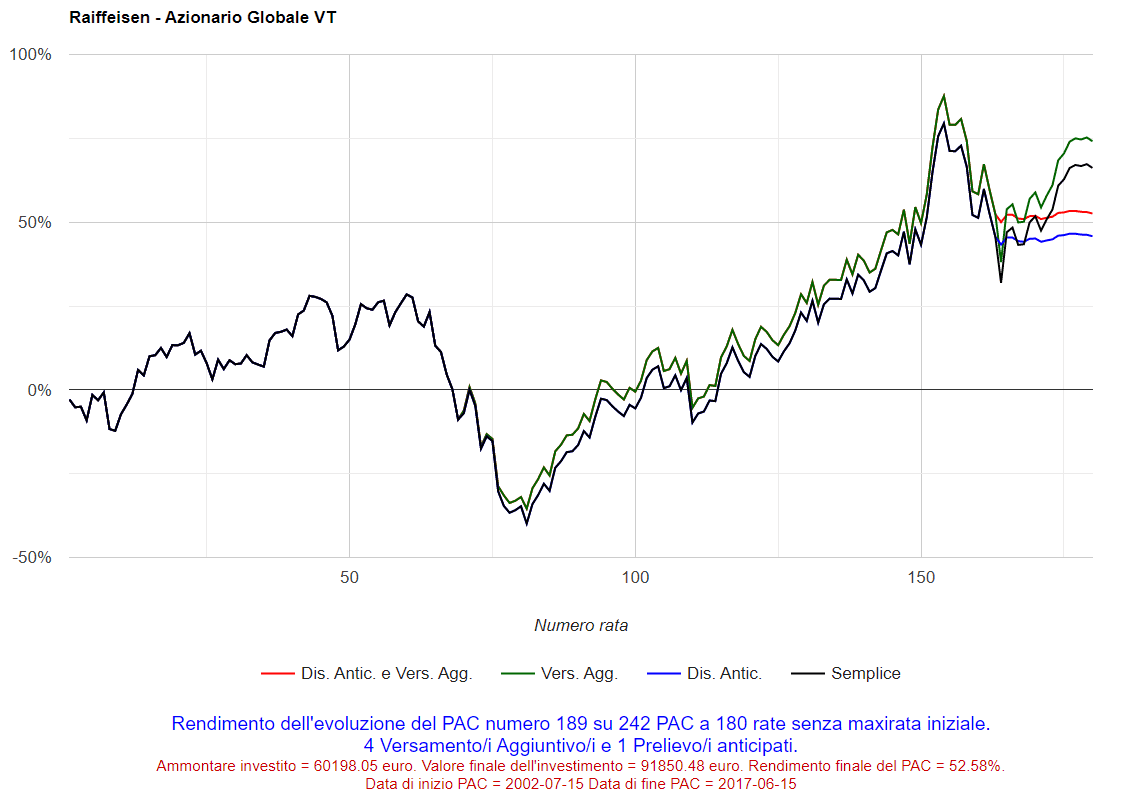

In altre occasioni, le cose sono andate in modo diverso: cliccando sul numero 150 nella colonna dei piani di accumulo decennali, sarà visualizzato il seguente grafico (il peggior PAC è stato il 150° dei 278 analizzati):

Fig. 13 – Raiffeisen: PAC Cost Averaging. Peggior PAC

Il rendimento finale è stato del −43,18%. Eppure, soltanto una ventina di rate prima del termine, il rendimento era addirittura superiore al 20%. Qualcosa di grave deve essere successo in quegli ultimi, drammatici, mesi: la crisi dei subprime.

Nelle informazioni sotto al grafico, si può osservare come questo piano di accumulo si sia sviluppato dal 15 aprile 1999 al 16 marzo 2009: esattamente nel momento più acuto della crisi, quando i mercati hanno toccato i valori minimi.

Il rendimento per rata di questo PAC è stato altalenante: il piano è iniziato ad aprile 1999, quando i mercati erano in forte crescita (sprint finale della bolla dotcom, scoppiata l’anno successivo). C’è stata quindi una lunga fase di decrescita, seguita da un recupero durato quasi 5 anni e dalla violenta crisi dei subprime.

L’andamento dei mercati finanziari non può essere previsto: l’investitore nel miglior PAC avrebbe avuto una grande dose di fortuna; quello nel peggior PAC, di sfortuna.

Nel commentare il terzo dei vantaggi generalmente associati ai piani di accumulo (soluzione al problema del timing d’ingresso), avevamo detto che il momento di ingresso sul mercato si può sbagliare in pieno, mentre il minor rischio rispetto a un investimento in un’unica soluzione è determinato dalla diversificazione temporale degli acquisti e non dal timing d’ingresso.

È un po’ quello che abbiamo riscontrato analizzando il migliore e il peggior PAC:

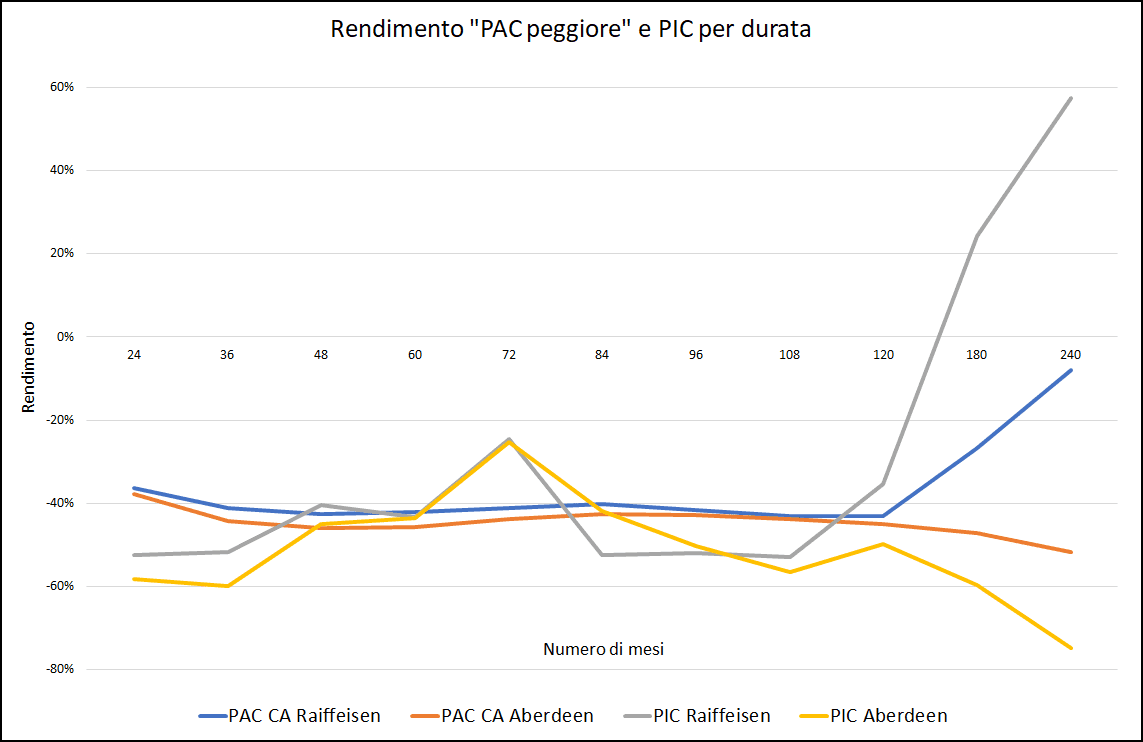

- Momento di ingresso sul mercato: iniziando un piano di accumulo decennale il 15 ottobre 1990, avremmo ottenuto un rendimento del 172,19%; iniziandolo il 15 aprile 1999, del −43,18%. Iniziandolo in qualsiasi altro momento, nell’intervallo temporale analizzato, avremmo ottenuto un rendimento all’interno di questa forbice. Il momento di ingresso determina quello di fine dell’investimento e influenza pesantemente il risultato finale.

- Minor rischio rispetto a un investimento in un’unica soluzione: l’investimento decennale in un’unica soluzione iniziato il 15 ottobre 1990 avrebbe generato un rendimento del 272,68%; quello iniziato il 15 aprile 1999, del −35,34%. In questo caso, l'ipotetico minor rischio dei piani di accumulo non si sarebbe concretizzato: investendo in un’unica soluzione, il rendimento peggiore sarebbe stato più alto (in assoluto, sarebbe stato pari al −38,76%, ottenuto dal 167° PIC). Selezionando una diversa durata, avremmo potuto ottenere il risultato opposto, ma avremmo distorto l’analisi scegliendo a posteriori una durata conveniente alla tesi da dimostrare (Look-back Bias). Il rischio, comunque, si misura anche con altre grandezze, come la dispersione dei rendimenti attorno al valore medio: analizzeremo tra un attimo le differenze tra PIC e PAC da questo punto di vista.

La tabella di output dell’Analisi PAC mostra, nella decima riga, proprio la deviazione standard dei rendimenti per ciascuna durata.

Il valore della deviazione standard è crescente e compreso tra il 14,46% dei piani di accumulo biennali e il 41,98% di quelli decennali. Nei PAC di durata più lunga la deviazione standard inizia a scendere, fino ad arrivare al 15,84% nei piani trentennali.

Con il crescere della durata, la deviazione standard è calcolata su un numero di valori sempre minore: si deve perciò fare attenzione nel confrontare le deviazioni standard tra durate diverse.

Nella riga 11, vengono visualizzati il periodo di recupero medio e quello massimo dei piani di accumulo che hanno generato un rendimento negativo.

Il periodo di recupero misura il numero di giorni che sono trascorsi, a partire dalla fine di un PAC dal rendimento negativo, prima che quest’ultimo valore sia tornato positivo.

Ad esempio, immaginiamo che un piano di accumulo quinquennale abbia realizzato un rendimento del −12%. Si ipotizza che le quote in portafoglio non siano state liquidate.

Il PAC a questo punto si è trasformato in un PIC e, dal momento in cui è stata versata l’ultima rata, abbiamo iniziato a conteggiare i giorni in cui il valore delle quote, ai prezzi correnti, ha continuato a generare un rendimento negativo. Il primo giorno in cui il rendimento è diventato positivo, il conteggio è stato interrotto: il numero di giorni trascorsi rappresenta il periodo di recupero di quel PAC.

Nei piani di accumulo di durata uguale o inferiore a 10 anni, il periodo di recupero medio è compreso tra 197 e 479 giorni borsistici. Quello massimo oscilla invece tra 963 e 1.419 giorni.

Nelle durate superiori, il periodo di recupero diminuisce drasticamente: 118 e 305 giorni sono il periodo medio e massimo dei piani di 15 anni; solo 8 e 20 giorni in quelli ventennali. I piani di 25 e 30 anni di durata non hanno registrato nemmeno un rendimento negativo e i loro periodi di recupero sono ovviamente pari a 0.

Il periodo di recupero può essere interpretato come un indicatore di rischio. Se è molto lungo, significa che un investimento non andato a buon fine richiederà un periodo di tempo molto esteso prima che la perdita venga riassorbita. Più questo periodo è lungo, più è alta la probabilità che un investitore non abbia la pazienza di aspettare tutto quel tempo e lo liquidi in perdita (qualora non lo avesse già fatto al termine del PAC).

Gli investimenti azionari, soprattutto di breve termine, sono considerati molto rischiosi perché, tra le altre cose, possono avere dei periodi di recupero molto lunghi: il più esteso periodo di recupero dei PAC biennali backtestati è stato pari a 1.419 giorni borsistici, che corrispondono a quasi 6 anni.

Il periodo di recupero conferma il minor rischio dei piani di accumulo rispetto agli investimenti in un’unica soluzione: questi ultimi hanno dei periodi di recupero molto più lunghi di quelli dei PAC (anche più del doppio). Ad esempio, il periodo di recupero più lungo di un investimento biennale in un’unica soluzione è stato di ben 3.136 giorni borsistici (oltre 12 anni).

Nel decimo capitolo sarà svolta un’ampia analisi degli investimenti in un’unica soluzione e delle principali differenze con i piani di accumulo Cost Averaging.

La dodicesima riga della tabella riporta la somma finale che sarebbe stata ottenuta, mediamente, dai piani di accumulo di ciascuna durata. La somma finale viene suddivisa in tre quantità:

- Somma finale: ammontare in euro generato dal PAC al lordo delle commissioni di transazione.

- Commissioni: ammontare corrispondente alle commissioni di transazione pagate complessivamente nel PAC.

- Somma netta: differenza tra le due quantità precedenti.

La somma finale corrisponde sempre al montante del PAC, dato che nel Cost Averaging tutta la liquidità a disposizione viene utilizzata. Nei PAC Value Averaging, montante del PAC e liquidità disponibile sono spesso diversi tra loro.

La somma finale è direttamente proporzionale al rendimento medio. La somma netta mediamente generata dai piani di accumulo trentennali è stata pari a 270.716 euro: circa 13.000 euro in più della somma ottenuta dallo specifico piano trentennale analizzato nel capitolo precedente (si tratta del primo dei 62 PAC backtestati nella presente analisi). Evidentemente, quel piano di accumulo aveva performato sotto la media.

La tredicesima riga della tabella individua la giacenza media: si tratta della cifra mediamente investita in un piano di accumulo. Tutti i piani della stessa durata hanno la medesima giacenza media.

Nei piani trentennali, la giacenza media è stata di 54.000 euro. Complessivamente, un investitore avrebbe investito 300 euro (importo rata) × 360 (rate) = 108.000 euro ma, in media, il capitale investito sarebbe stato pari alla metà.

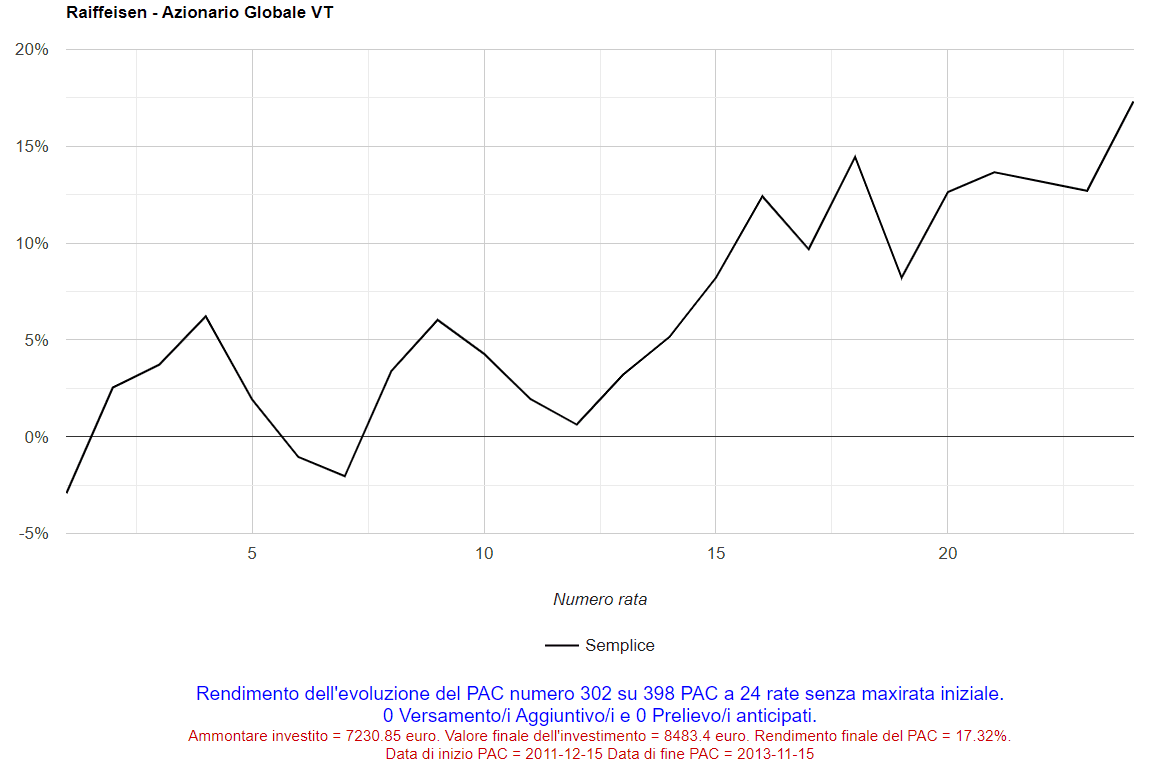

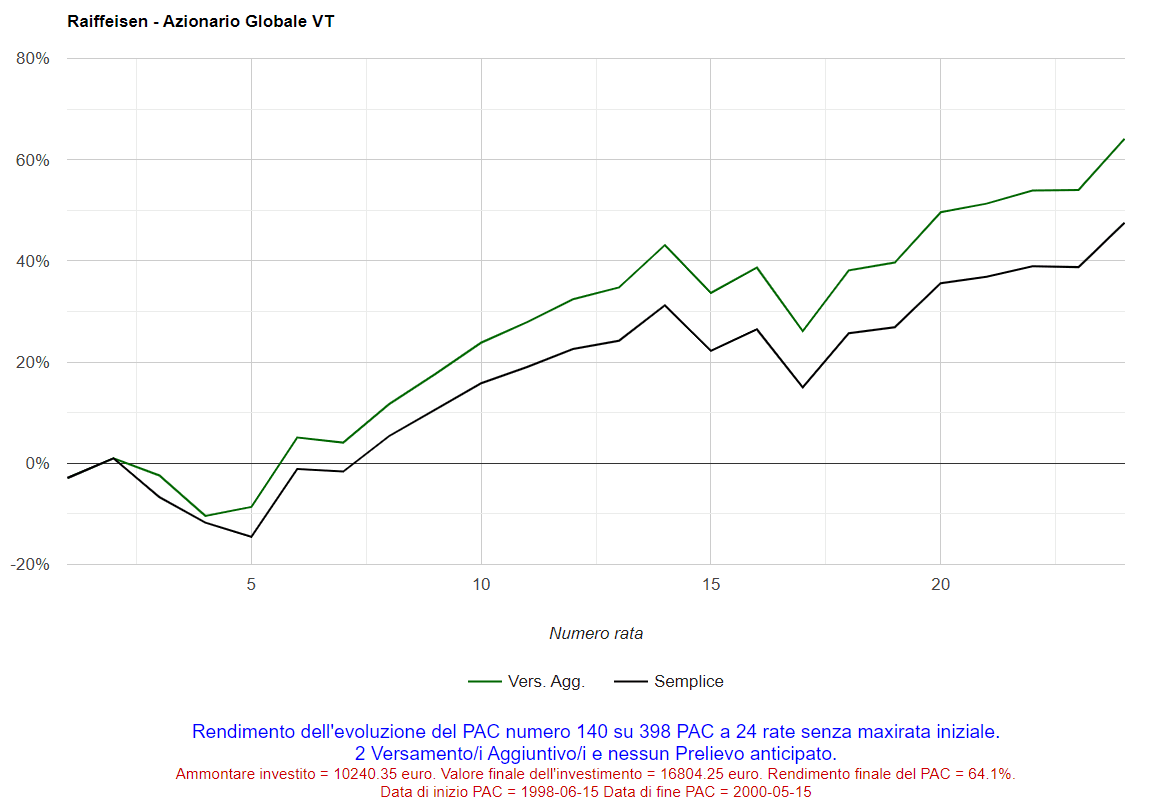

La quattordicesima riga della tabella (“Grafici”) permette, infine, di visualizzare il grafico di qualsiasi piano di accumulo analizzato. Ad esempio, potremmo essere curiosi di vedere l’andamento del rendimento per rata versata del 302° PAC di 24 rate (numero scelto casualmente): sarebbe stato sufficiente selezionare 302 nel menu a tendina della prima colonna per visualizzarlo:

Fig. 14 – Raiffeisen: 302° PAC Cost Averaging della durata di 24 rate

Si tratta del piano di accumulo iniziato il 15 dicembre 2011 e terminato il 15 novembre 2013, che ha ottenuto un rendimento del 17,32%.

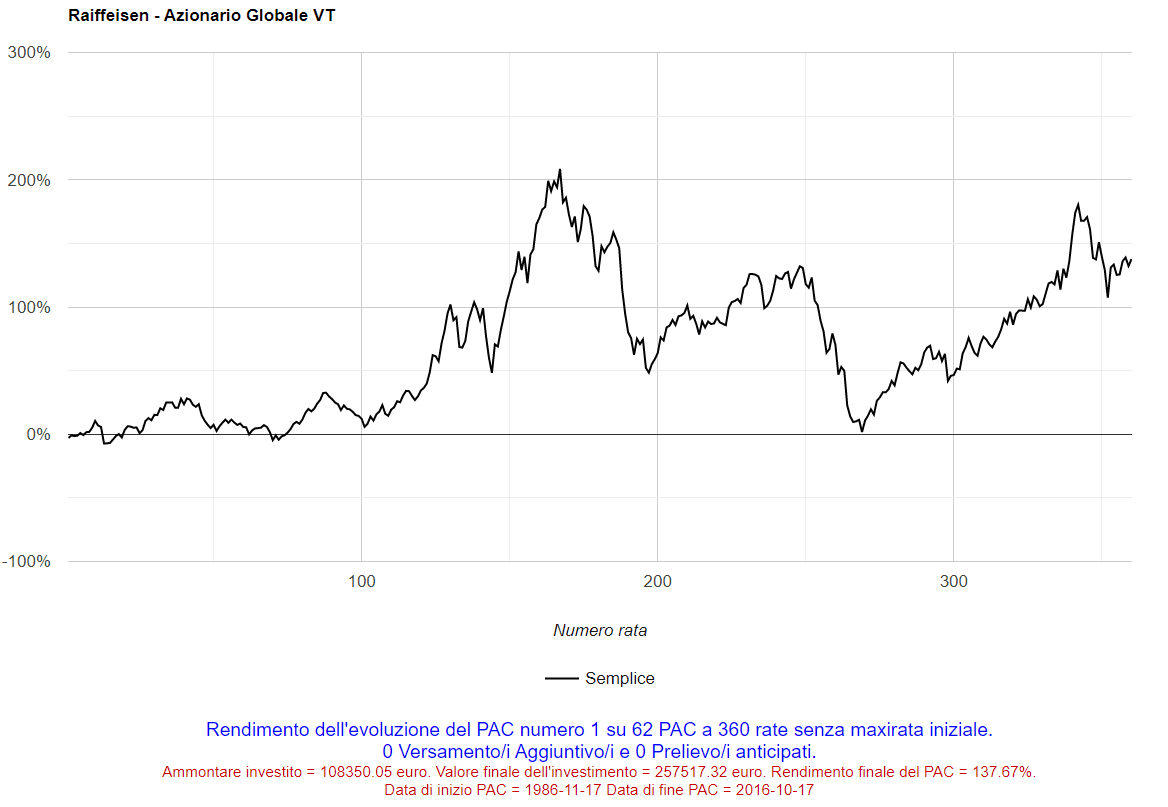

Alternativamente, avremmo potuto visualizzare il primo dei 62 PAC trentennali: proprio quello analizzato nel capitolo precedente:

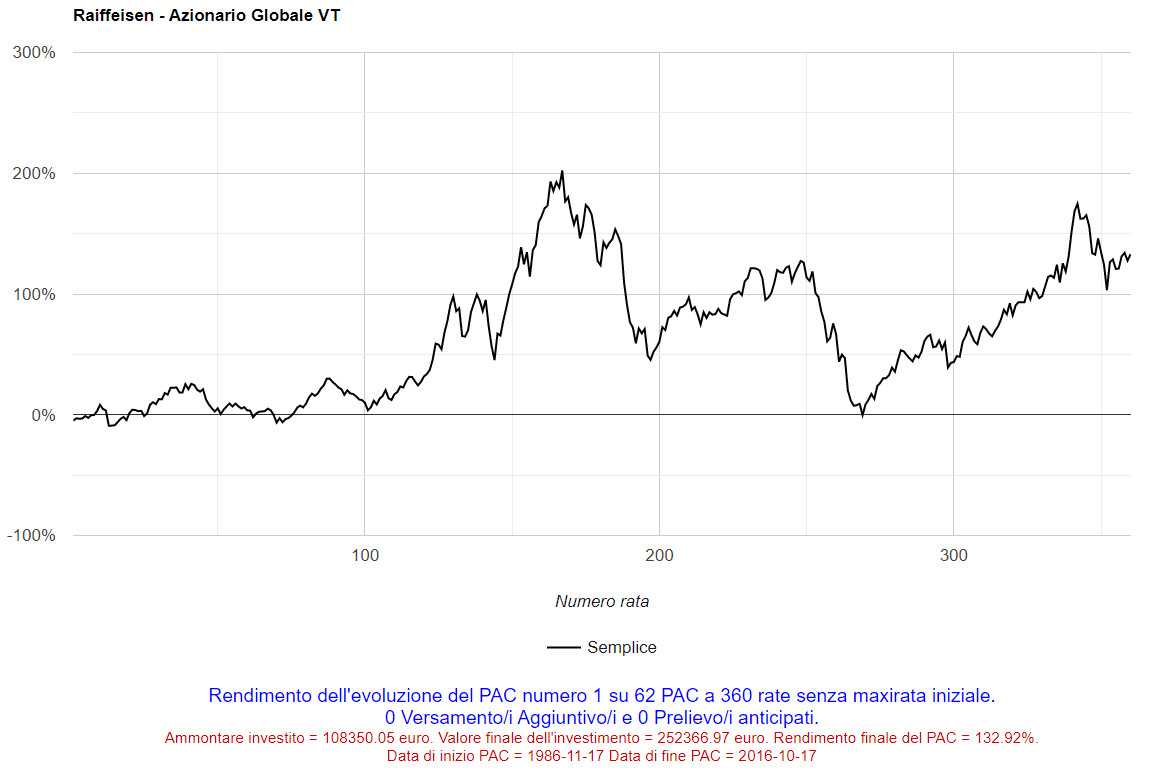

Fig. 15 – Raiffeisen: 1° PAC Cost Averaging della durata di 360 rate

Le informazioni sotto al grafico confermano che il suo valore finale è stato pari a 257.517,32 euro. Ci si potrebbe chiedere perché l’ammontare investito sia stato di 108.350,05 euro invece che di 108.000 euro esatti. I 350,05 euro in più identificano le commissioni di transazione (diritti fissi) pagate per la costruzione del PAC: 9 euro contestualmente alla prima rata e 0,95 euro per ognuna delle 359 rate successive (9 + 0,95 × 359 = 9 + 341,05 = 350,05).

Le commissioni hanno abbassato il rendimento finale dal 138,44% (risultato dell’analisi del capitolo precedente) al 137,67%: la differenza, in un piano di accumulo di questa lunghezza, è trascurabile.

Nell’Analisi PAC, le commissioni di transazione possono essere personalizzate a piacimento. Nel form iniziale, inoltre, potrebbero essere incluse anche commissioni d’ingresso percentuali, applicate su tutta la somma investita.

I campi da utilizzare per la personalizzazione delle commissioni di ingresso sono:

- “Applicazione commissioni”: checkbox che deve essere selezionata, altrimenti le commissioni, anche se specificate, non saranno applicate.

- “Commissioni (%)”: percentuale di commissioni applicate sul valore totale del PAC (numero di rate × ammontare rata).

- “% prima rata”: percentuale dell’ammontare commissionale che viene addebitato al momento del versamento della prima rata (di solito in presenza di una maxi-rata iniziale).

Al giorno d’oggi, le commissioni d’ingresso non vengono utilizzate frequentemente, ma non sono affatto sparite. Alcune banche continuano a farle pagare alla sottoscrizione di molti fondi a gestione attiva.

Applicando un 2% di commissione al piano di accumulo trentennale precedente, il grafico e i risultati dell’investimento sarebbero cambiati nel modo seguente:

Fig. 16 – Raiffeisen: 1° PAC Cost Averaging della durata di 360 rate. Commissioni: 2%

Il grafico è molto simile al precedente ma, dalle informazioni addizionali, si può verificare come il rendimento finale sia sceso al 132,92% e la somma finale a 252.366,97 euro.

Le commissioni di transazione e d’ingresso verranno approfondite nel capitolo 14.

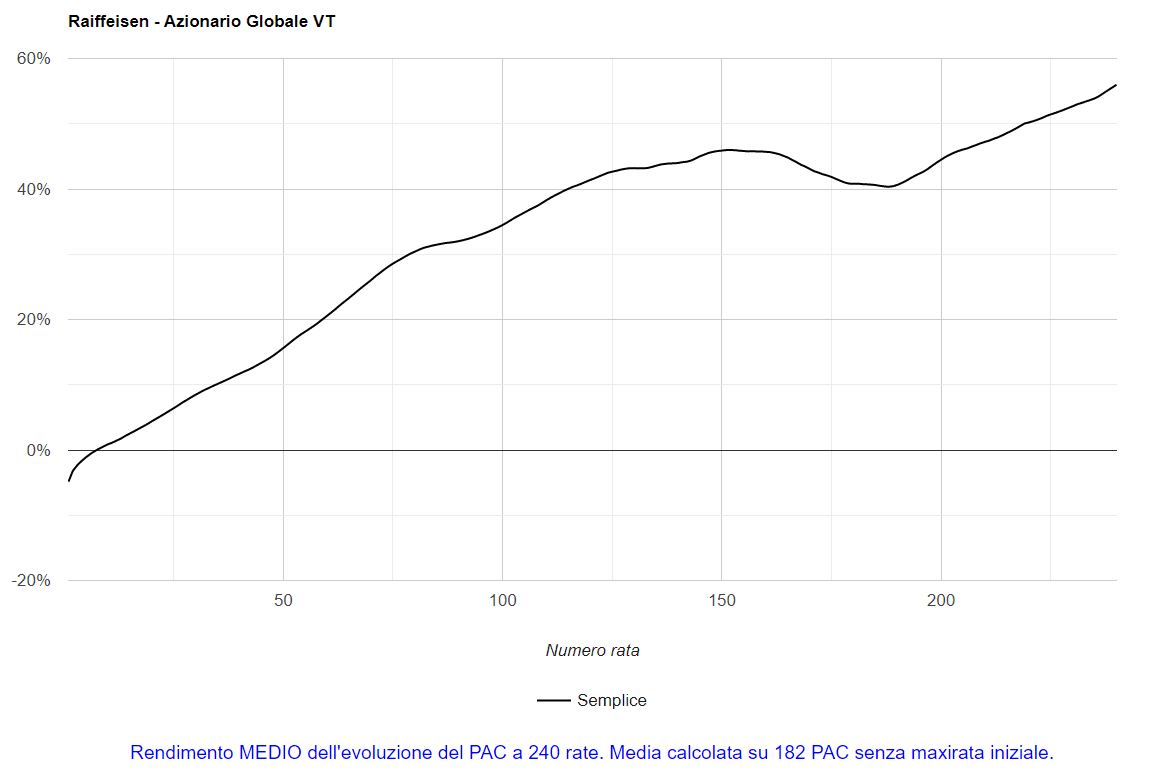

Nello stesso menu a tendina utilizzato per la visualizzazione di specifici grafici, si può optare per l’andamento medio per rata di tutti i piani di accumulo di una certa durata.

Vediamo quello dei PAC ventennali:

Fig. 17 – Raiffeisen: media dei PAC Cost Averaging della durata di 240 rate

Questa curva, molto liscia, rappresenta il sogno di ogni investitore (nonostante la fase di decrescita): un andamento senza le classiche spigolosità generate da crisi finanziarie improvvise e violente, che sono la fonte di gran parte dello stress psicologico di un investitore. Purtroppo, questo morbido andamento non sarebbe stato accessibile a nessuno: una media è utile ai fini analitici, ma non può essere utilizzata operativamente.

Il grafico, forse unico nel suo genere, rinforza le convinzioni ormai diffuse in materia di piani di accumulo azionari: il rendimento, seppure con alti e bassi, cresce con il passare del tempo e tende a essere negativo nelle prime fasi dell’investimento.

Perché questa partenza in apnea?

A causa dei diritti fissi che vengono generalmente pagati all’inizio di un Piano di Accumulo (quantificati in 9 euro) e, in misura minore, a ogni versamento (0,95 euro nella nostra analisi).

Nello specifico, oltre al primo versamento di 300 euro, l’investitore avrebbe pagato anche 9 euro di diritti fissi: sono pochi ma, percentualmente, si tratta del 3% (che infatti è il valore negativo del primo rendimento del grafico).

Le commissioni fisse sulle rate successive hanno un peso decisamente minore: meno dello 0,32%, ovvero 0,95 euro su 300.

Se oltre ai diritti fissi avessimo applicato anche le commissioni d’ingresso, l’impatto negativo sarebbe stato ben più importante (il 2% di 108.000 euro è pari a 2.160 euro, che sarebbero stati spalmati sulle 360 rate, con un aggravio di 6 euro per ciascuna di esse).

Quando si investe in un Piano di Accumulo del Capitale è impossibile conoscere la traiettoria che verrà seguita dal rendimento: il caso, la fortuna, fanno spesso la differenza. Tuttavia, la probabilità di realizzare un rendimento positivo cresce contestualmente alla durata del piano di accumulo.

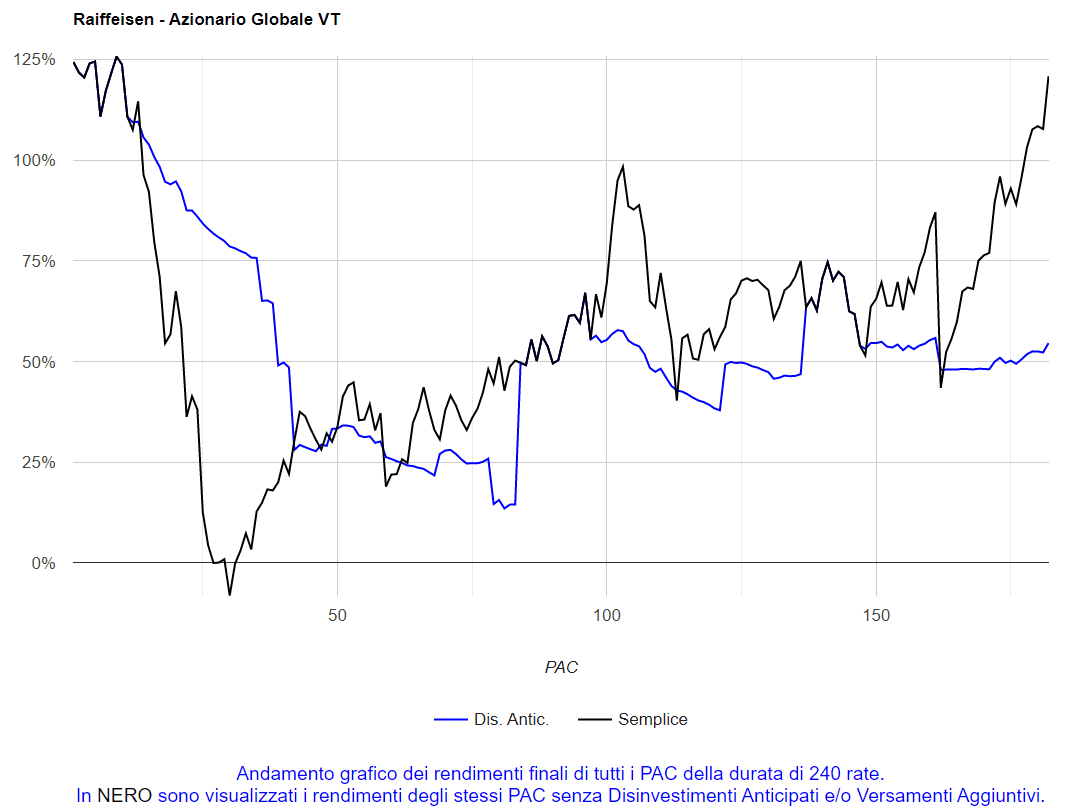

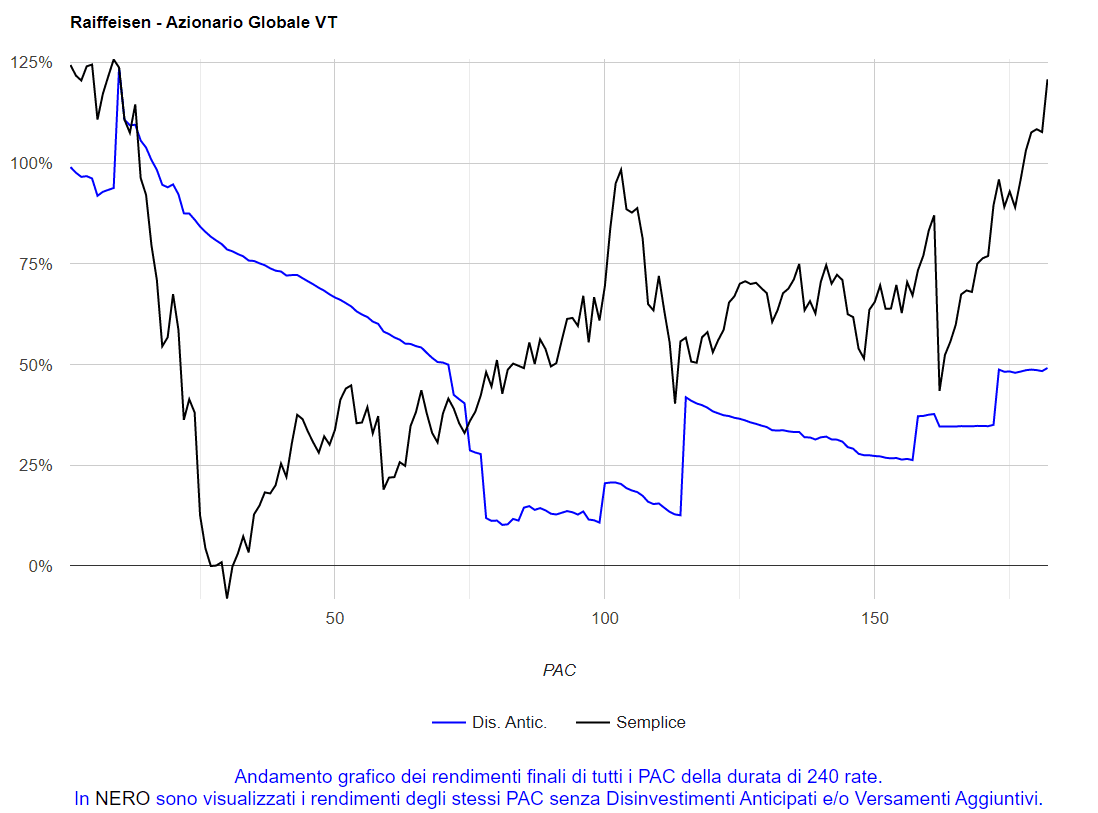

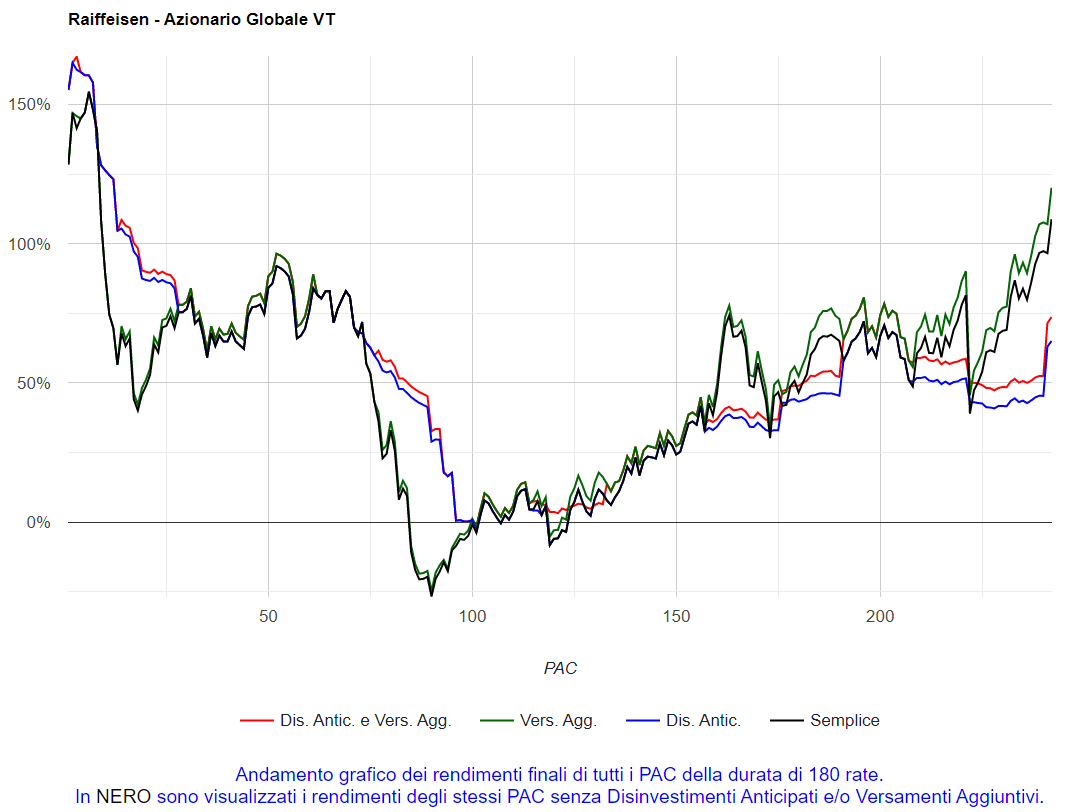

Un’ulteriore caratteristica dell’Analisi PAC è quella di visualizzare graficamente i rendimenti finali di tutti i piani di accumulo di una certa durata. Per far questo, è sufficiente cliccare sul numero di mesi di ciascuna durata.

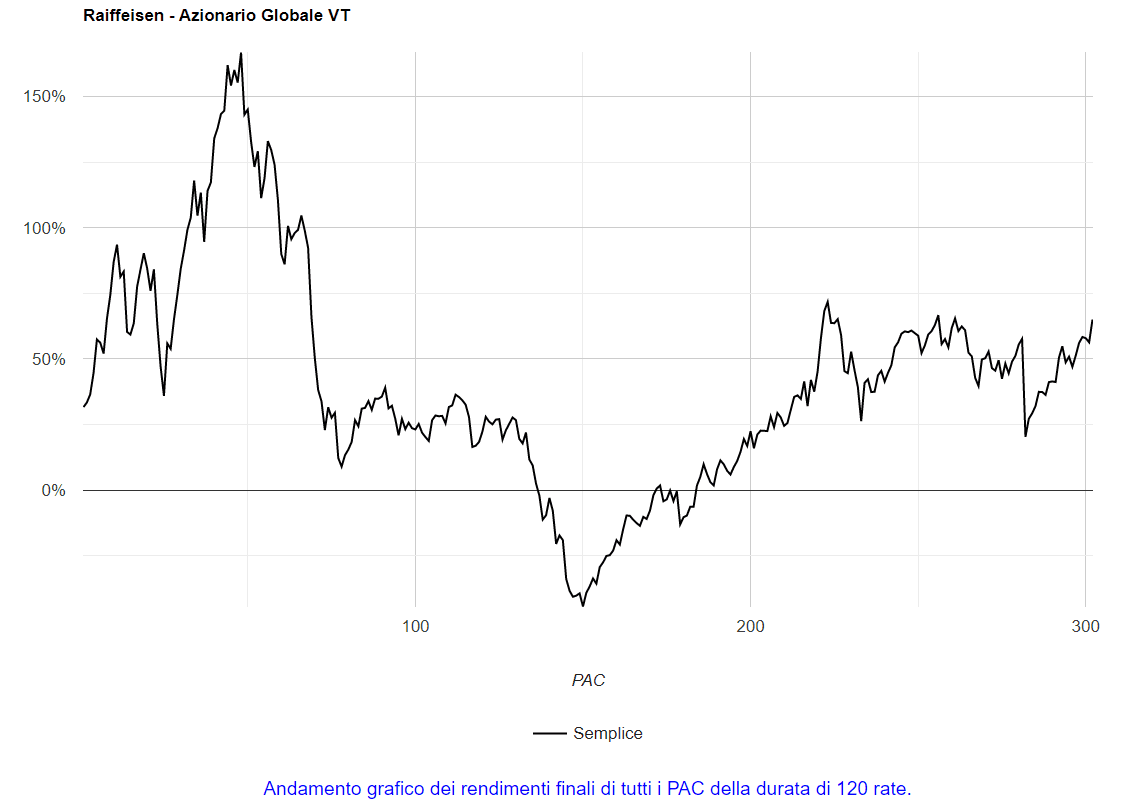

Ad esempio, cliccando su 120, ottengo il seguente grafico:

Fig. 18 – Raiffeisen: rendimenti di tutti i PAC Cost Averaging della durata di 120 rate

I piani di accumulo sono stati 302 e tutti i rendimenti finali sono mostrati in questo grafico.

Come ci aveva informato la prima riga della tabella (“PAC positivi”), 257 PAC su 302 hanno ottenuto un rendimento positivo. Il grafico conferma che il 48° PAC della serie è stato il migliore e il 150° il peggiore.

Sarebbe stata necessaria una po’ di sfortuna per portare a casa un rendimento negativo in un piano di accumulo di 120 rate. Una buona dose di fortuna sarebbe invece servita per ottenere un rendimento superiore al 100%.

La maggior parte dei PAC avrebbe invece realizzato un rendimento compreso tra il 20% e il 60%: il grafico conferma visivamente come il rendimento medio di questi piani di accumulo sia stato del 41,22%.

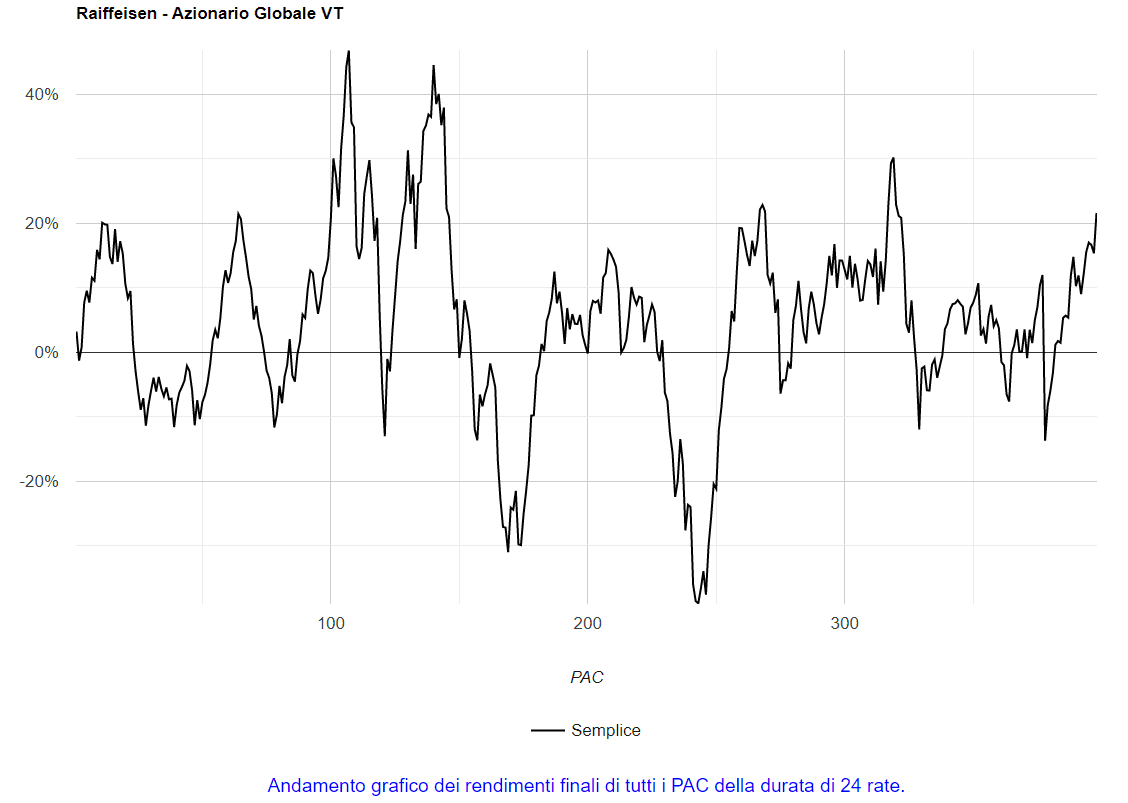

Se si vogliono visualizzare, invece, i rendimenti di tutti i 398 piani di accumulo di 24 rate, si dovrà cliccare su 24 (intestazione della prima colonna):

Fig. 19 – Raiffeisen: rendimenti di tutti i PAC Cost Averaging della durata di 24 rate

Se è vero che il 71% dei PAC hanno generato un risultato positivo, è altrettanto evidente la maggior variabilità dei rendimenti di questi piani di accumulo: la minor durata aumenta il rischio; rendimenti positivi e negativi si alternano a breve distanza.

Ancora più di prima, l’esito dell’investimento sarà governato dal caso.

5. Simulazioni su un fondo dal trend discendente

«It doesn't take many observations to think you've spotted a trend, and it's probably not a trend at all».

Daniel Kahneman

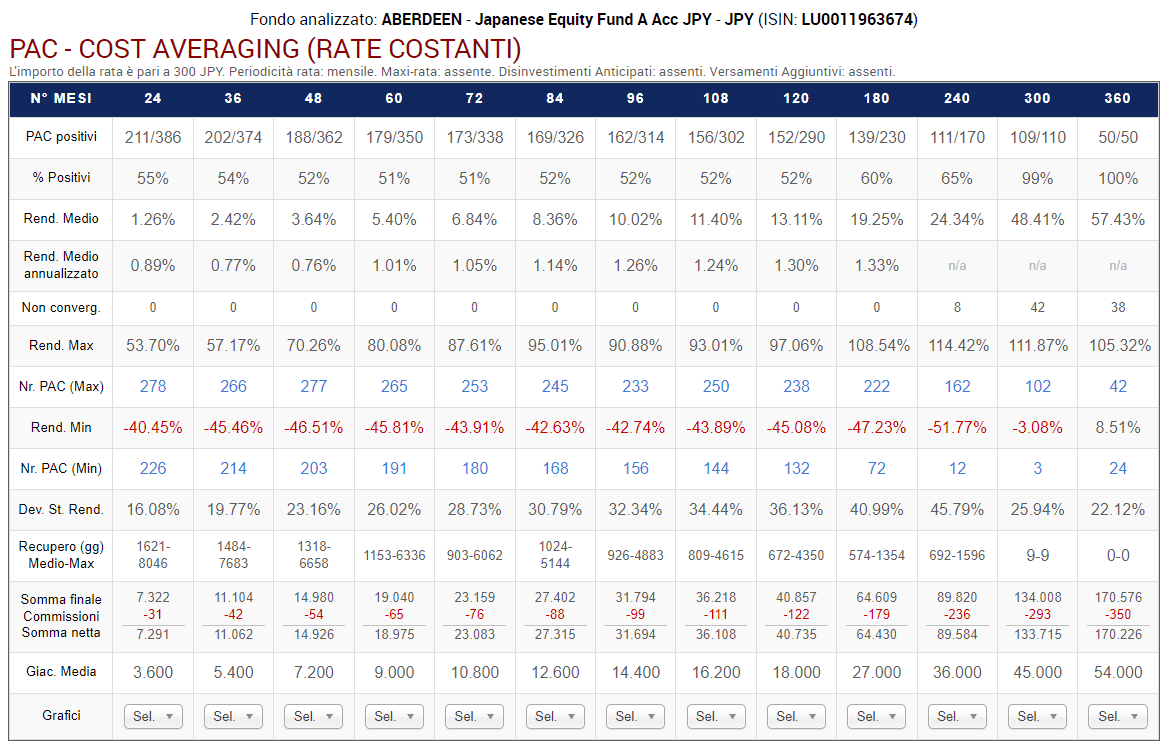

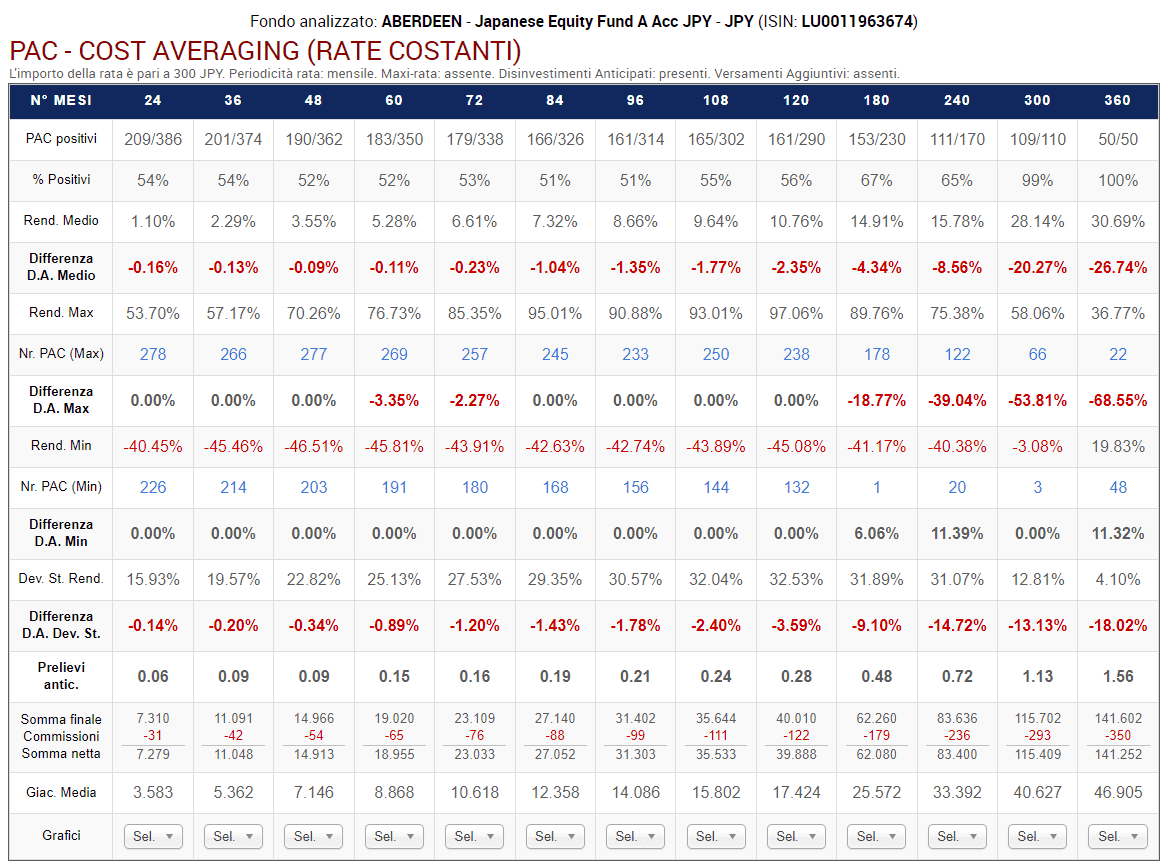

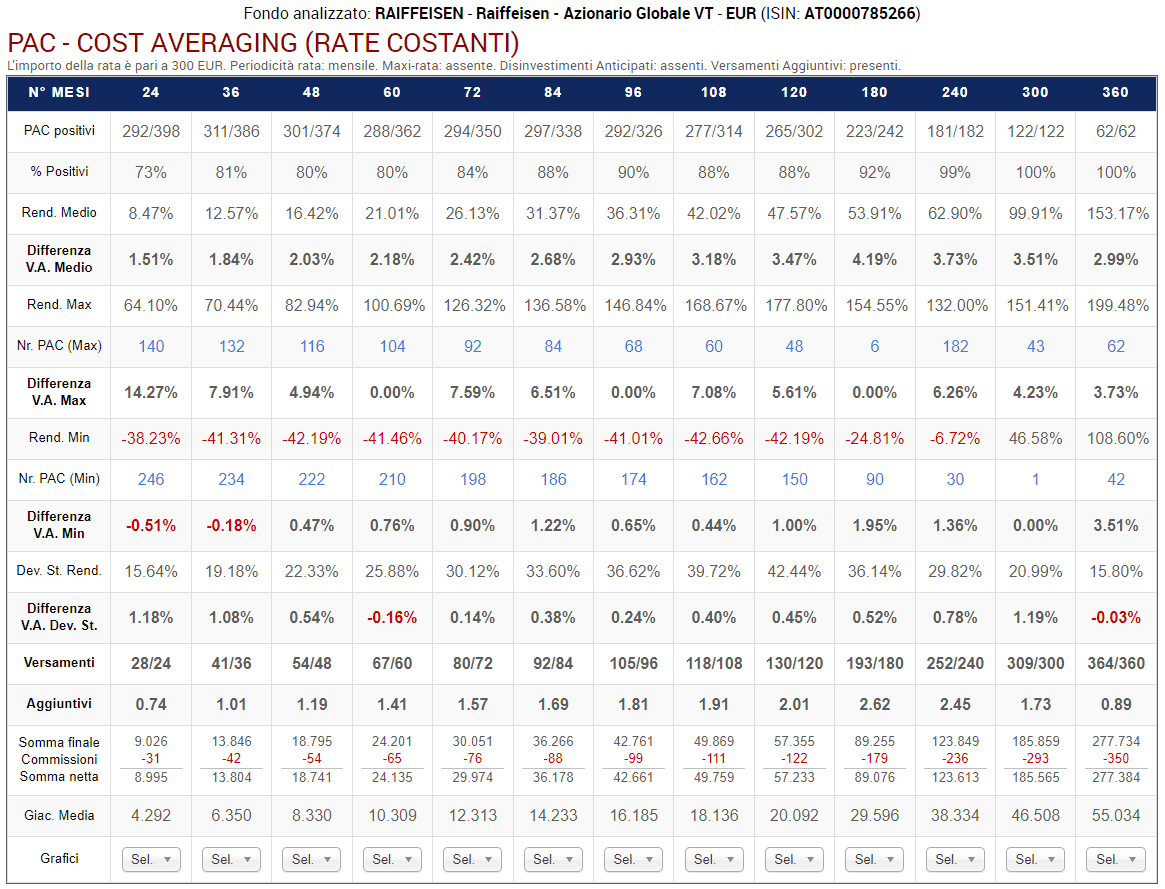

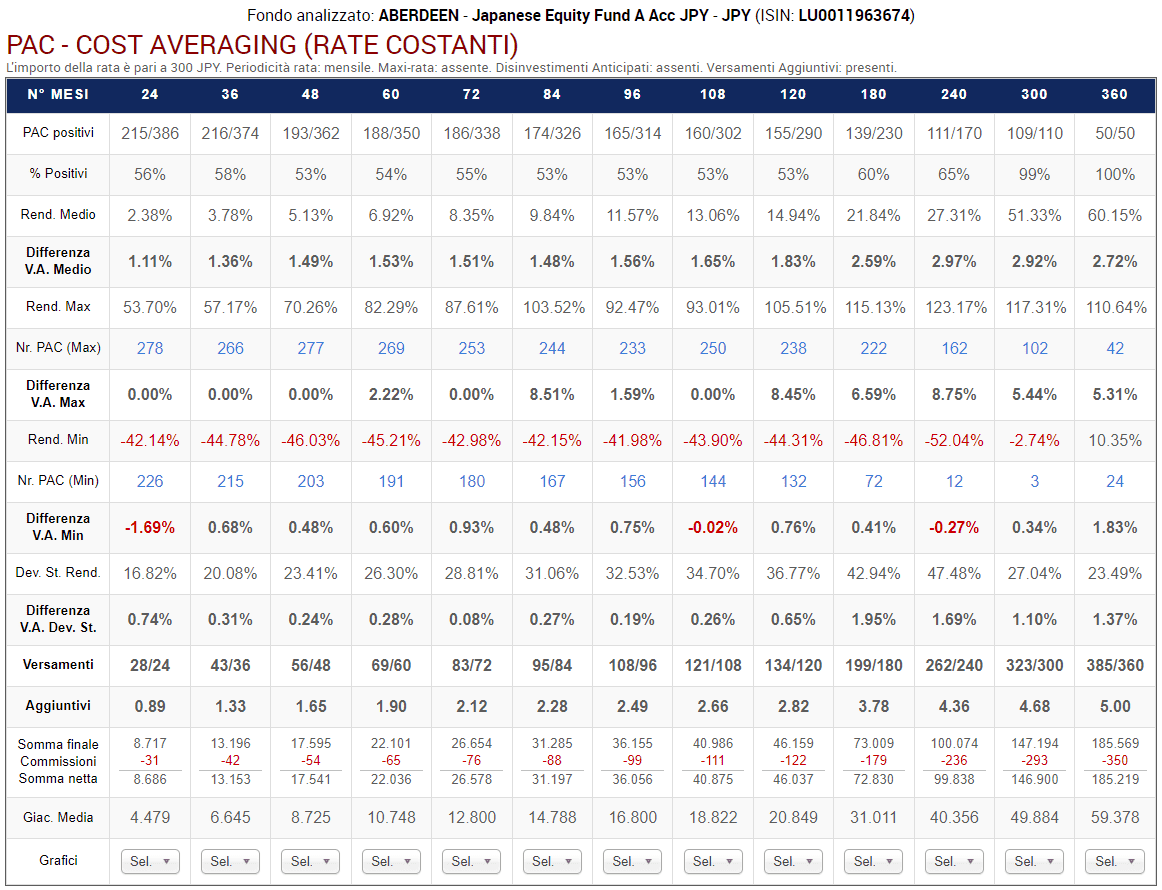

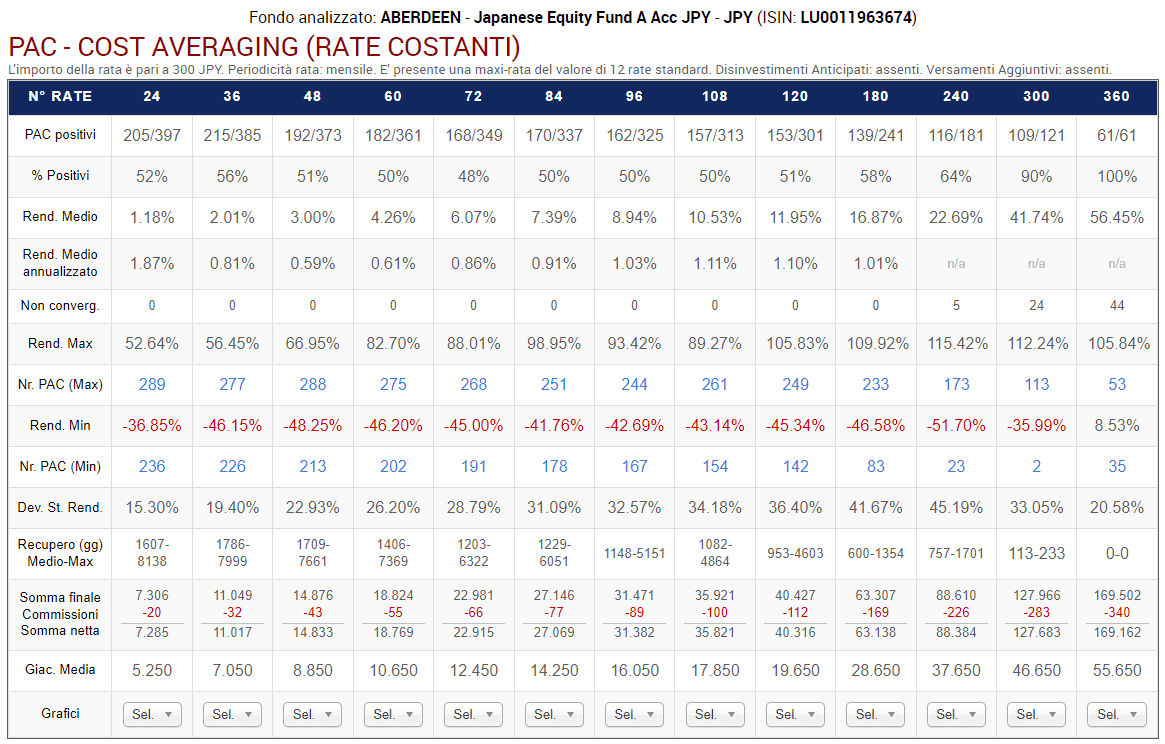

Sulla falsariga dell’analisi di un singolo piano di accumulo, procediamo con il backtest di un fondo dal trend negativo: l’Aberdeen Japanese Equity Fund A Acc JPY (ISIN: LU0011963674), appartenente alla categoria “Azionari Giappone”.

Lanciando l’Analisi PAC si ottengono i seguenti risultati:

Fig. 20 – Aberdeen: PAC Cost Averaging. Rata: 300 euro

Rispetto a prima, lo scenario è completamente diverso.

La percentuale di PAC positivi di durata compresa tra 2 e 20 anni è scesa drasticamente. Se nel fondo Raiffeisen oscillava tra il 72% e il 98%, adesso varia tra il 55% e il 65%. I livelli precedenti vengono mantenuti soltanto nelle durate più lunghe: 25 e 30 anni (nei soli piani di 25 anni di durata questa percentuale è scesa dal 100% al 99%).

Rimane valido il principio seguente: per aumentare la probabilità di chiudere positivamente un investimento azionario, l'orizzonte temporale deve essere il più lungo possibile. Con un trend discendente, i tempi si allungano ulteriormente.

I rendimenti medi e medi annualizzati sono anch’essi scesi in maniera eclatante: si mantengono positivi, ma di poco, soprattutto nelle brevi durate. Nel capitolo 10, saranno approfondite le differenze tra piani di accumulo e PIC: rispetto al PIC, in questo specifico caso il piano di accumulo avrebbe minimizzato il rischio e aumentato i rendimenti a partire dalla durata di 15 anni (180 mesi).

I rendimenti massimi e minimi sono peggiorati. La cosa curiosa è che, mentre la diminuzione è sensibile per i rendimenti massimi, quelli minimi diminuiscono di pochissimi punti percentuali (se non addirittura di decimali) in quasi tutte le durate fino a 10 anni.

In quelle superiori, invece, c’è un vero e proprio crollo: dal −26,76% al −47,23% nei piani di 15 anni, dal −8,08% al −51,77% in quelli di 20 anni, dal 46,58% al −3,08% in quelli di 25 anni e dal 105,09% al 8,51% in quelli trentennali:

- Una nota positiva è non aver riscontrato valori negativi estremi, nell’ordine del −60/70% o addirittura peggio (li troveremo nei PIC).

- Una nota negativa è il segno meno che, oltre a essere più frequente, appare adesso anche su durate lunghissime (25 anni).

Non visualizziamo i grafici del PAC migliore e di quello peggiore perché, fondamentalmente, non offrono nessuna ulteriore informazione rispetto a quelli visti in precedenza. Anche la deviazione standard dei rendimenti non offre nuovi spunti.

I periodi di recupero medi crescono notevolmente. Nei piani di accumulo più brevi, il periodo di recupero medio si attesta intorno ai 1.500 giorni borsistici (6 anni circa) per poi scendere a 574-809 giorni (poco più di 2-3 anni) nei piani compresi tra 9 e 20 anni di durata. L’unico PAC negativo di 25 anni ha invece avuto un periodo di recupero brevissimo (9 giorni).

I periodi di recupero massimi prendono letteralmente il volo: sono superiori ai 6.000 giorni nei PAC di 2-6 anni di durata; compresi tra 4.350 e 5.144 giorni in quelli di 7-10 anni; intorno ai 1.500 giorni nei piani di 15 e 20 anni di durata; si azzerano in quelli di 25-30 anni.

Sono periodi lunghissimi, motivati dal trend discendente di lungo termine del fondo, che in alcuni casi non ha permesso il recupero – o lo ha fatto in tempi estremamente lunghi – dei piani di accumulo dal rendimento negativo.

In finanza, purtroppo non esistono certezze: si possono solo dare consigli che, nel migliore dei casi, siano associati a una buona probabilità di successo. Queste probabilità vengono di solito calcolate o modellate in base a quello che ci dice la storia: quando siamo in presenza di un outlier – un evento molto raro – anche un suggerimento molto sensato potrebbe portare a un risultato disastroso.

Capita di leggere, anche in ottimi libri di finanza personale, che in caso di performance negativa la cosa migliore sia non disinvestire e aspettare fino a quando il rendimento dell’investimento torni positivo. È un consiglio logico, corretto da un punto di vista probabilistico: da mettere in pratica se l’investitore ha ascoltato anche altri suggerimenti, tra i quali quello di investire in uno strumento finanziario molto diversificato.

Concentrando il rischio, aumentano le probabilità di rimanere bloccati per molti anni in un investimento dal rendimento negativo.

Le somme finali mediamente generate sono state, in linea con i rendimenti medi, molto inferiori a quelle del fondo Raiffeisen. La giacenza media è invece rimasta immutata, dal momento che dipende solo dall’importo della rata.

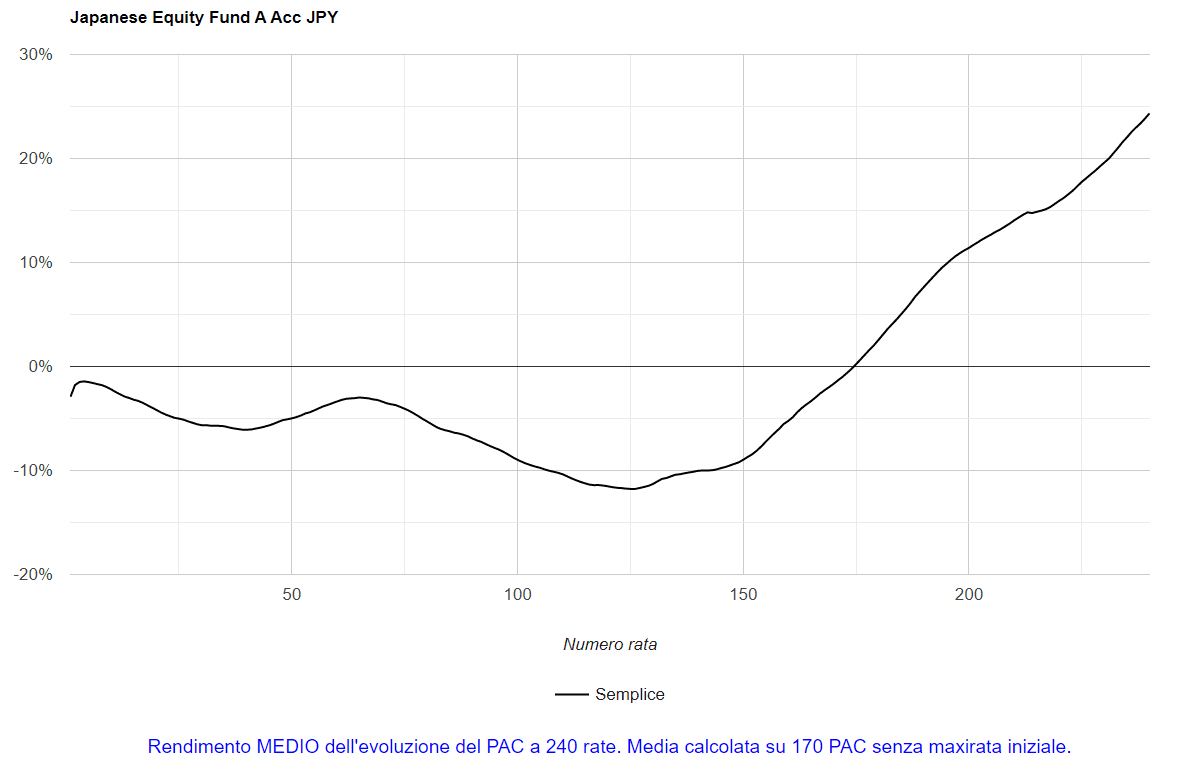

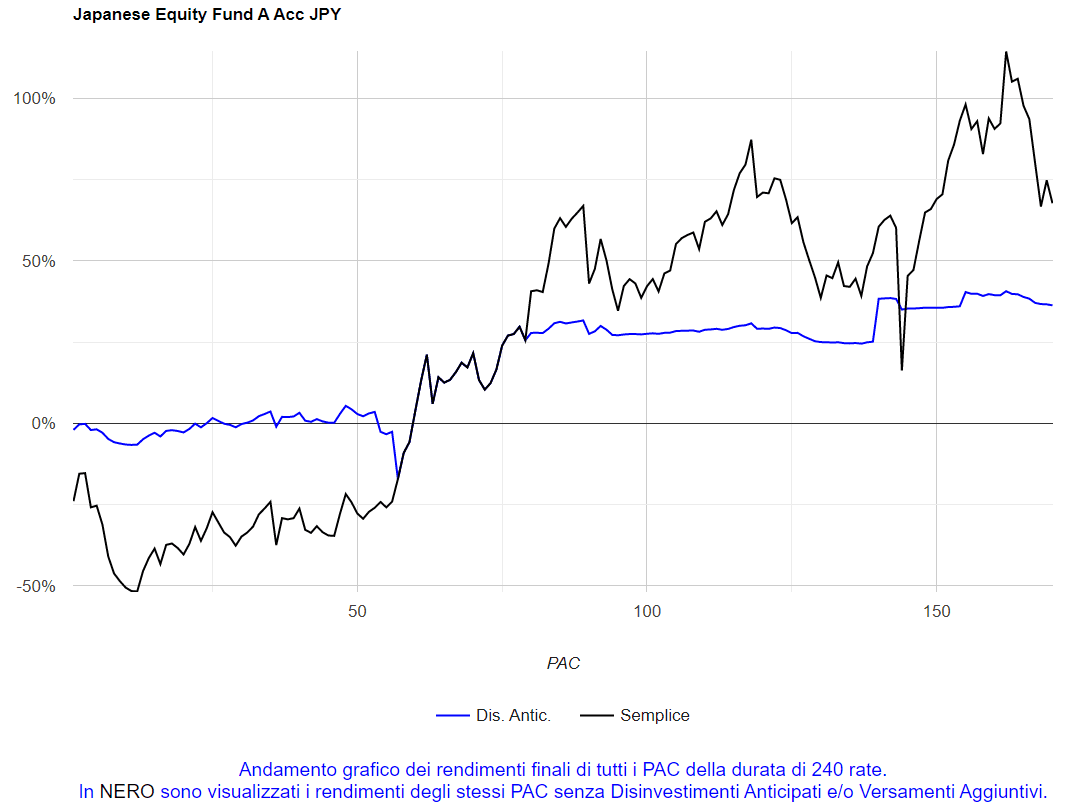

Avevamo già visto che l’ultima riga della tabella permette di visualizzare il grafico di qualsiasi piano di accumulo analizzato, incluso quello del rendimento medio per rata di tutti i piani di una certa durata.

Ecco quello dei PAC ventennali:

Fig. 21 – Aberdeen: media dei PAC Cost Averaging della durata di 240 rate

La curva è molto liscia. Il risultato finale è stato mediamente positivo ma, per gran parte della vita dei piani di accumulo, il rendimento ha stazionato in territorio negativo.

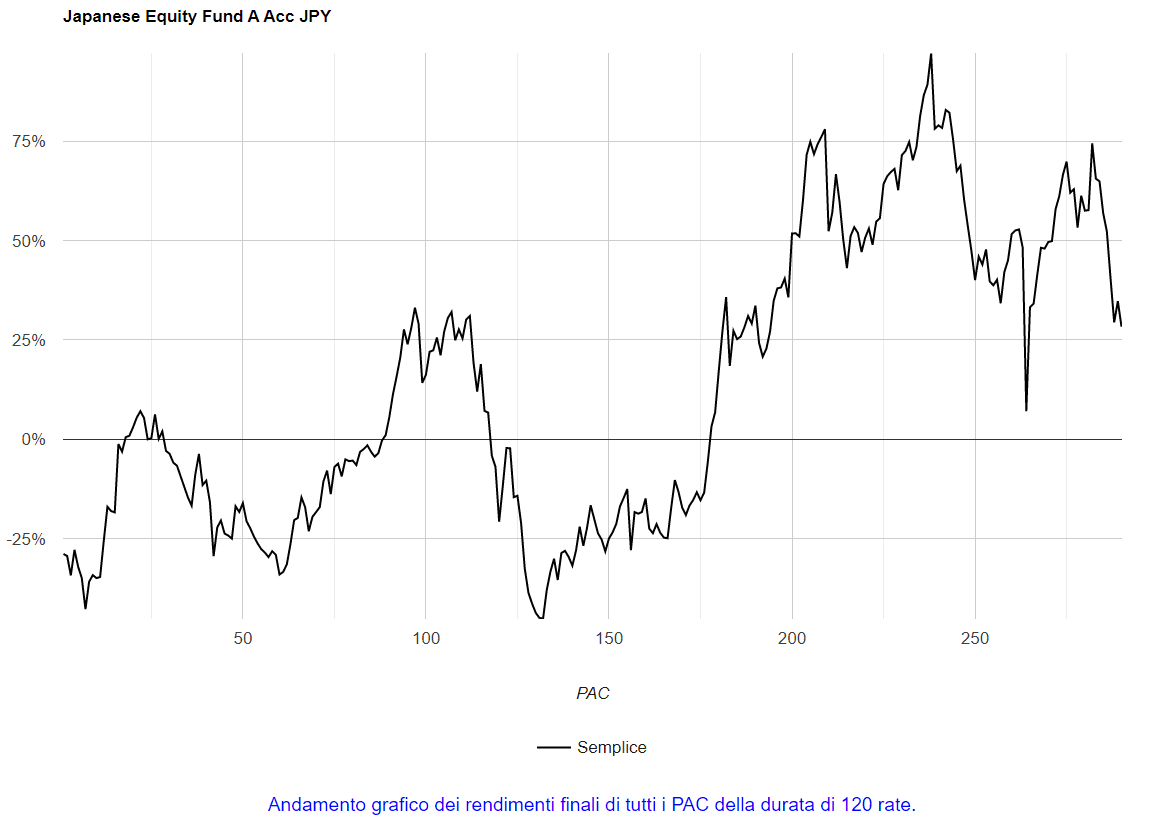

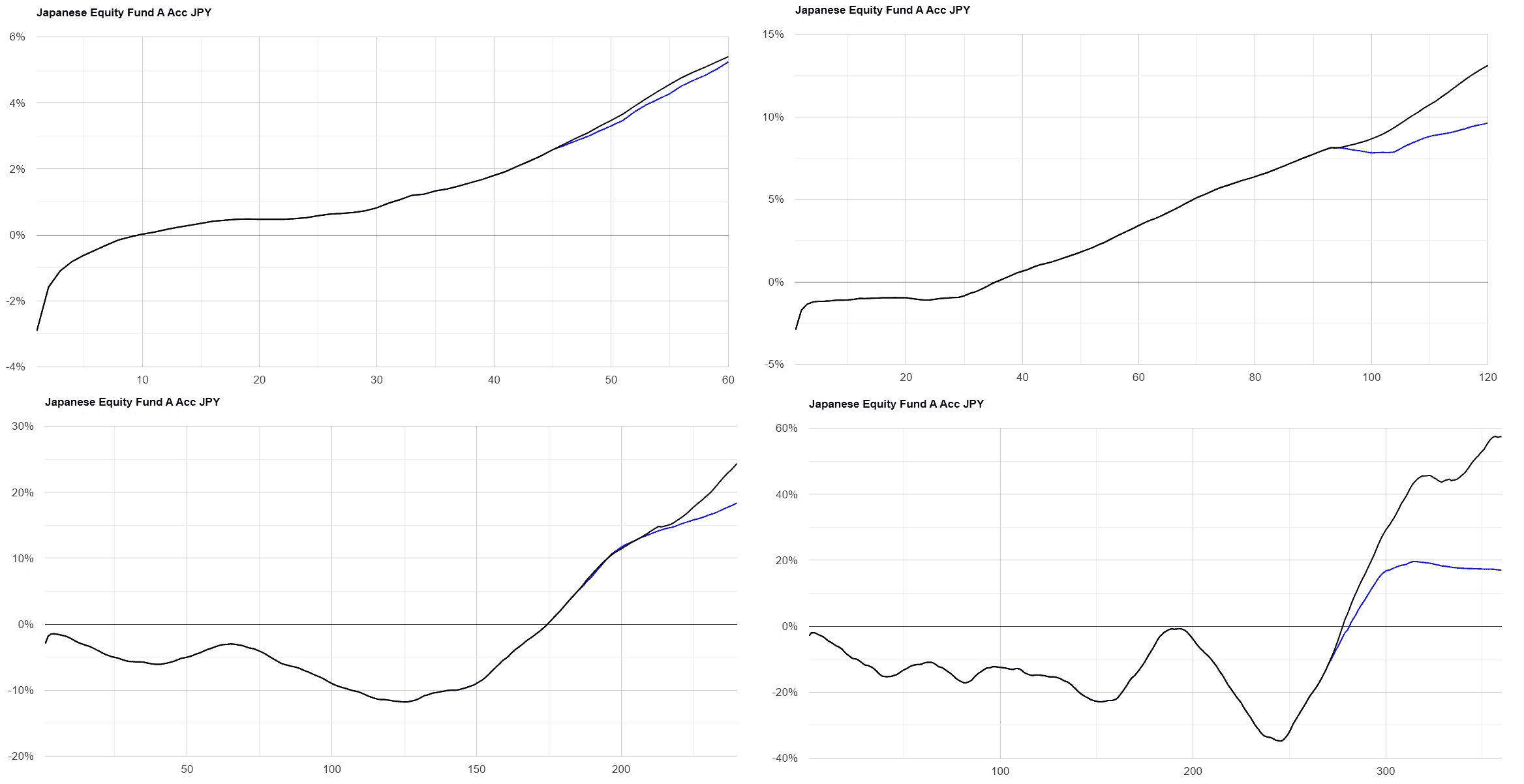

In linea con quanto fatto in precedenza, cliccando su 120 nell’intestazione della tabella visualizziamo i rendimenti finali di tutti i piani di accumulo decennali:

Fig. 22 – Aberdeen: rendimenti di tutti i PAC Cost Averaging della durata di 120 rate

I piani di accumulo sono stati 290: soltanto 152 i positivi (52%).

La tabella precedente (Fig. 20) individuava il 132° PAC come il peggiore e il 238° come il migliore della serie. Effettivamente, nel grafico si nota come il minimo assoluto sia in linea col valore 132 sull’asse delle ascisse, mentre il massimo assoluto lo sia con il 238.

La maggior parte dei PAC ha realizzato un rendimento compreso tra il −30% e il 60%: la fascia è ampia, ma il valore medio si inquadra più o meno nel suo punto intermedio, essendo stato pari al 13,11%.

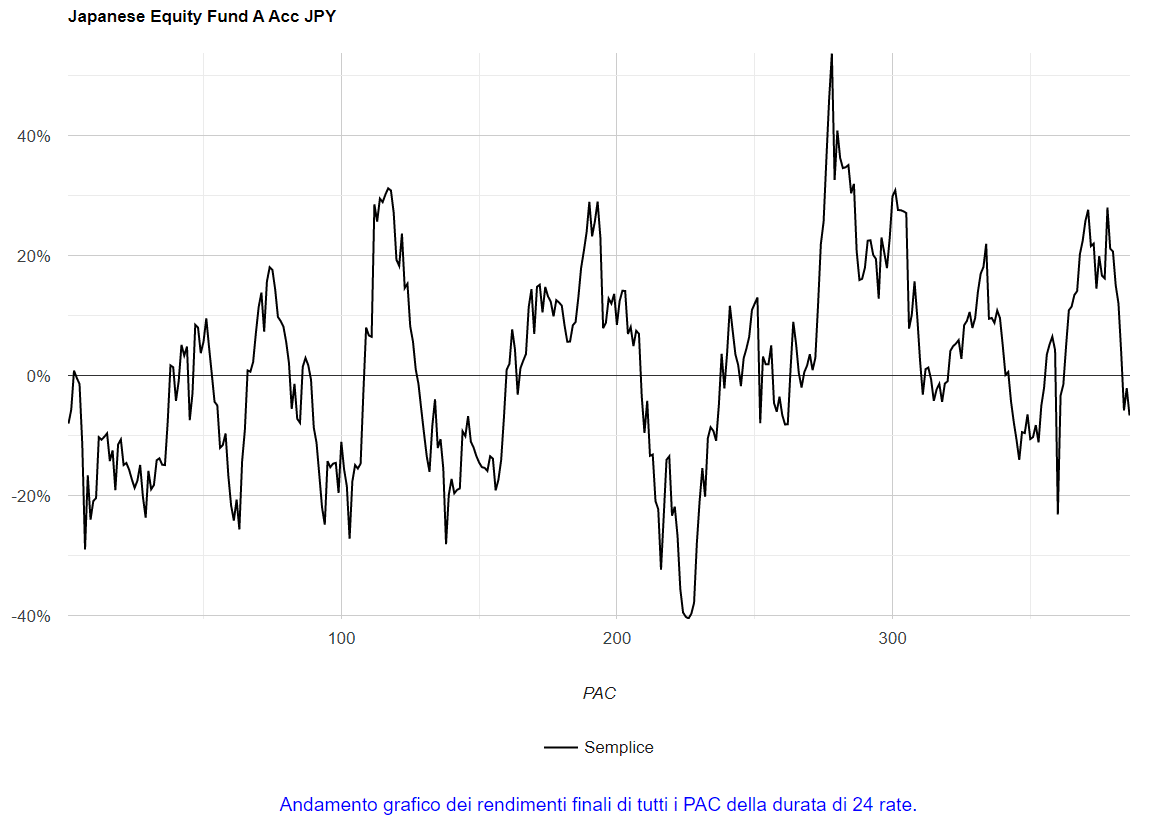

Visualizziamo adesso i rendimenti dei 386 piani di accumulo di 24 rate:

Fig. 23 – Aberdeen: rendimenti di tutti i PAC Cost Averaging della durata di 24 rate

Il grafico mostra una situazione di estrema confusione, con rendimenti positivi e negativi che si alternano a breve distanza. Il 55% dei PAC ha ottenuto un rendimento positivo.

Si distinguono il minimo e il massimo assoluto, posizionati a una distanza relativamente breve (226° e 278° piano di accumulo).

Nel prossimo capitolo sposteremo il focus dell’analisi sulle performance realizzate durante la vita dei PAC. In particolare, ci concentreremo sulla volatilità interna.

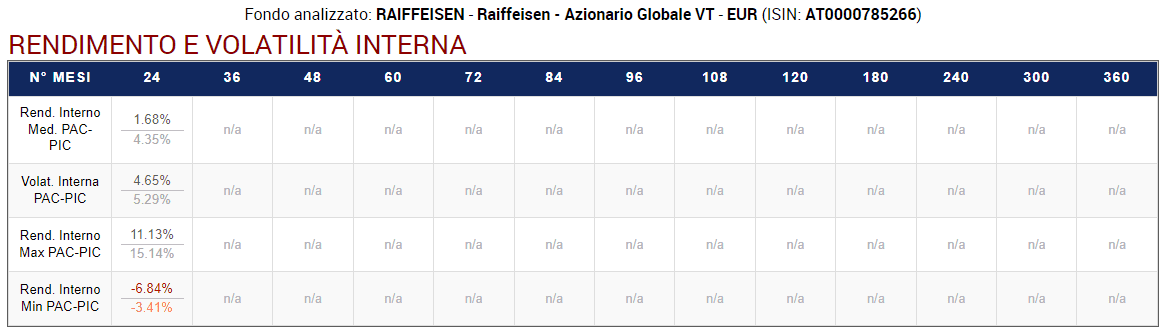

6. Rendimento e volatilità interna

«One cannot reflect in streaming water. Only those who know internal peace can give it to others».

Lao Tzu

L’ultima tabella generata dall’Analisi PAC è denominata “Rendimento e Volatilità interna”.

Nelle analisi precedenti (Fig. 11 e 20), tra le altre cose erano stati calcolati i rendimenti finali e le deviazioni standard dei rendimenti finali dei piani di accumulo: tutte informazioni importanti, ma che non gettano alcuna luce sull’andamento del rendimento durante la vita dei PAC.

Uno dei rischi principali di un investitore è ottenere un rendimento finale inferiore alle attese. L’investitore si assume però anche un altro rischio, spesso sottovalutato: quello della variabilità del rendimento durante la costruzione del piano di accumulo. In altre parole, il rischio di non riuscire a portare a termine l’investimento: molte volte, gli investitori gettano la spugna prima.

Occasionalmente, questo può essere dovuto a una necessità inaspettata e imprevedibile di liquidità, che costringe a monetizzare prima del tempo. Nella maggior parte dei casi, però, il disinvestimento è legato a fattori psicologici: una crisi finanziaria improvvisa, l’eccessiva volatilità dello strumento utilizzato, la convinzione di aver trovato un’alternativa migliore, il rendimento corrente sopra alle attese e così via.

Tra i tanti, lo stress psicologico è senz’altro uno dei motivi principali che inducono a interrompere l’investimento. I piani di accumulo non fanno eccezione.

È indubbio che lo stress possa derivare dall’eccessiva volatilità del sottostante: proveremo perciò a misurare la variabilità del rendimento durante la vita dei PAC.

In questo contesto, faremo riferimento al rendimento del controvalore investito, misurato a intervalli periodici (in concomitanza con il versamento di ciascuna rata); questa grandezza differisce dal rendimento del fondo, dal momento che ogni volta che viene versata una rata si ha una mediazione del prezzo medio di carico delle quote acquistate.

Gli investitori sono più sensibili alle variazioni del controvalore investito che non a quelle del fondo sottostante. Nei PIC queste due grandezze combaciano; nei PAC, no.

Per un miglior confronto tra la rischiosità dei PAC e dei PIC, calcoleremo anche nei PIC il rendimento in concomitanza del versamento di ciascuna rata del PAC di pari durata.

In questo modo, sarà possibile confrontare queste due tipologie di investimento non soltanto in base alle loro performance finali, ma anche rispetto alla volatilità interna dei loro rendimenti durante l’investimento.

Un esempio aiuterà a capire meglio questa differenza. Nella seguente tabella troviamo il primo piano di accumulo di 24 rate mensili che è stato simulato sul fondo Raiffeisen (il piano che va dal 17/11/1986 al 17/10/1988). Per semplicità, non sono state conteggiate le commissioni di transazione.

Nelle ultime due colonne sulla destra sono stati inseriti anche i calcoli del PIC relativi allo stesso periodo. La somma investita nel PIC, anche se non influisce sui rendimenti, è stata quantificata in 7.200 euro, lo stesso importo di quanto versato complessivamente nel PAC (24 rate da 300 euro ciascuna):

| Volatilità interna | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| PAC | PIC | ||||||||||

| N° rata | Data | NAV | Rata | P med. carico | Q.te acq. | Q.te tot. | Pagam. totali | Valore di mercato | Rend. Int. PAC | Rend. Int. PIC | Valore di mercato |

| 1 | 1986-11-17 | 51,1115 | 300 | 51,11 | 5,8695 | 5,8695 | 300 | 300,00 | 0,00% | 0,00% | 7.200,00 |

| 2 | 1986-12-15 | 51,8515 | 300 | 51,48 | 5,7858 | 11,6553 | 600 | 604,34 | 0,72% | 1,45% | 7.304,24 |

| 3 | 1987-01-15 | 51,3224 | 300 | 51,43 | 5,8454 | 17,5007 | 900 | 898,18 | −0,20% | 0,41% | 7.229,71 |

| 4 | 1987-02-16 | 51,3347 | 300 | 51,40 | 5,8440 | 23,3447 | 1.200 | 1.198,39 | −0,13% | 0,44% | 7.231,44 |

| 5 | 1987-03-16 | 52,5680 | 300 | 51,63 | 5,7069 | 29,0516 | 1.500 | 1.527,18 | 1,81% | 2,85% | 7.405,17 |

| 6 | 1987-04-15 | 51,7063 | 300 | 51,64 | 5,8020 | 34,8536 | 1.800 | 1.802,15 | 0,12% | 1,16% | 7.283,79 |

| 7 | 1987-05-15 | 53,0464 | 300 | 51,84 | 5,6554 | 40,5090 | 2.100 | 2.148,86 | 2,33% | 3,79% | 7.472,57 |

| 8 | 1987-06-15 | 53,3433 | 300 | 52,02 | 5,6239 | 46,1329 | 2.400 | 2.460,88 | 2,54% | 4,37% | 7.514,39 |

| 9 | 1987-07-15 | 55,3824 | 300 | 52,38 | 5,4169 | 51,5498 | 2.700 | 2.854,95 | 5,74% | 8,36% | 7.801,64 |

| 10 | 1987-08-17 | 58,8509 | 300 | 52,96 | 5,0976 | 56,6475 | 3.000 | 3.333,75 | 11,13% | 15,14% | 8.290,24 |

| 11 | 1987-09-15 | 57,3281 | 300 | 53,33 | 5,2330 | 61,8805 | 3.300 | 3.547,49 | 7,50% | 12,16% | 8.075,72 |

| 12 | 1987-10-15 | 56,9431 | 300 | 53,61 | 5,2684 | 67,1489 | 3.600 | 3.823,67 | 6,21% | 11,41% | 8.021,49 |

| 13 | 1987-11-16 | 49,6415 | 300 | 53,28 | 6,0433 | 73,1922 | 3.900 | 3.633,37 | −6,84% | −2,88% | 6.992,92 |

| 14 | 1987-12-15 | 49,4576 | 300 | 52,99 | 6,0658 | 79,2580 | 4.200 | 3.919,91 | −6,67% | −3,24% | 6.967,02 |

| 15 | 1988-01-15 | 49,3676 | 300 | 52,73 | 6,0769 | 85,3349 | 4.500 | 4.212,78 | −6,38% | −3,41% | 6.954,34 |

| 16 | 1988-02-15 | 50,6231 | 300 | 52,60 | 5,9261 | 91,2611 | 4.800 | 4.619,92 | −3,75% | −0,96% | 7.131,20 |

| 17 | 1988-03-15 | 52,0752 | 300 | 52,57 | 5,7609 | 97,0220 | 5.100 | 5.052,44 | −0,93% | 1,89% | 7.335,75 |

| 18 | 1988-04-15 | 52,9181 | 300 | 52,58 | 5,6691 | 102,6911 | 5.400 | 5.434,22 | 0,63% | 3,53% | 7.454,49 |

| 19 | 1988-05-16 | 51,4290 | 300 | 52,52 | 5,8333 | 108,5244 | 5.700 | 5.581,30 | −2,08% | 0,62% | 7.244,73 |

| 20 | 1988-06-15 | 54,6956 | 300 | 52,63 | 5,4849 | 114,0093 | 6.000 | 6.235,81 | 3,93% | 7,01% | 7.704,89 |

| 21 | 1988-07-15 | 56,3775 | 300 | 52,79 | 5,3213 | 119,3305 | 6.300 | 6.727,56 | 6,79% | 10,30% | 7.941,81 |

| 22 | 1988-08-15 | 56,3642 | 300 | 52,95 | 5,3225 | 124,6531 | 6.600 | 7.025,97 | 6,45% | 10,28% | 7.939,94 |

| 23 | 1988-09-15 | 56,0129 | 300 | 53,07 | 5,3559 | 130,0090 | 6.900 | 7.282,18 | 5,54% | 9,59% | 7.890,45 |

| 24 | 1988-10-17 | 56,2786 | 300 | 53,20 | 5,3306 | 135,3396 | 7.200 | 7.616,72 | 5,79% | 10,11% | 7.927,88 |

| Media Rendimenti interni | 1,68% | 4,35% | |||||||||

| Volatilità Interna (SD Rendimenti Interni) | 4,65% | 5,29% | |||||||||

| Rendimento Interno Max | 11,13% | 15,14% | |||||||||

| Rendimento Interno Min | −6,84% | −3,41% | |||||||||

Fig. 24 – Raiffeisen: Rendimento e Volatilità Interna del primo PAC di 24 rate (Cost Averaging) e del corrispondente PIC

Le due colonne relative al PIC ne fotografano il valore di mercato e il rendimento in corrispondenza di ciascuna data di versamento delle rate del PAC.

Sono state calcolate le seguenti grandezze (i valori sono riportati sotto alla tabella):

- Media dei 24 rendimenti interni del PAC e del PIC: la media dei rendimenti interni del PIC è stata molto più alta. Gli ultimi valori della serie – quelli in corrispondenza della rata numero 24 – sono i rendimenti finali del PAC (5,79%) e del PIC (10,11%).

- Volatilità interna del PAC e del PIC: si tratta della deviazione standard dei 24 rendimenti interni e misura la variabilità dei rendimenti per rata. Più è alta, maggiore è l’impatto emotivo sull’investitore, a causa delle elevate fluttuazioni del rendimento. La volatilità interna del PAC è stata inferiore a quella del PIC. La volatilità interna può essere interpretata come una misura di rischio: insieme a molte altre, sarà utilizzata nel confronto tra la rischiosità dei PAC e dei PIC.

- Rendimento interno massimo e minimo del PAC e del PIC: incidentalmente, potrebbero coincidere col rendimento finale di un PAC o di un PIC. Molto più probabilmente, si posizioneranno al di sopra o al di sotto.

Gli stessi risultati della tabella si possono ottenere lanciando un’Analisi PAC sul fondo Raiffeisen (300 euro di rata, diritti fissi uguali a 0), selezionando come data di inizio quella predefinita (16/10/1986) e come data finale l’01/11/1988 (in realtà qualsiasi data compresa tra il 18 ottobre 1988 e il 14/11/1988 può andare bene, avendo selezionato il 15 come giorno del mese in cui le rate vengono versate).

La selezione di queste date permette di isolare il primo piano di accumulo di 24 rate disponibile sul fondo Raiffeisen: esattamente lo stesso PAC esaminato nella tabella precedente.

Lanciando l’analisi otteniamo il seguente risultato:

Fig. 25 – Raiffeisen: Rendimento e Volatilità Interna del primo PAC di 24 rate (Cost Averaging) e del corrispondente PIC

I valori sono uguali a quelli ottenuti prima.

In ogni riga della tabella, le quantità in alto sono relative ai PAC; quelle in basso, ai PIC (il colore è meno pronunciato).

Come riprova, vediamo quali sarebbero stati i risultati nelle tabelle principali dell’Analisi PAC e PIC:

Fig. 26 – Raiffeisen: primo PAC Cost Averaging di 24 rate e corrispondente PIC

I rendimenti degli unici PAC e PIC backtestati sono proprio quelli dell’ultima riga delle colonne “Rendimento Interno PAC” e “Rendimento Interno PIC” della tabella precedente (Fig. 24): 5,79% e 10,11%.

La somma finale del PAC è 7.617 euro, proprio come l’ultima quantità della colonna “Valore di mercato” nella sezione dei PAC. La somma finale del PIC è diversa, dato che vengono sempre simulati investimenti di 100.000 euro.

Quando si effettuano i backtest utilizzando tutta la serie storica disponibile, vengono visualizzati i risultati medi di tutti i PAC e di tutti i PIC backtestati per ogni durata.

Vediamoli (abbiamo reintrodotto le commissioni di transazione):

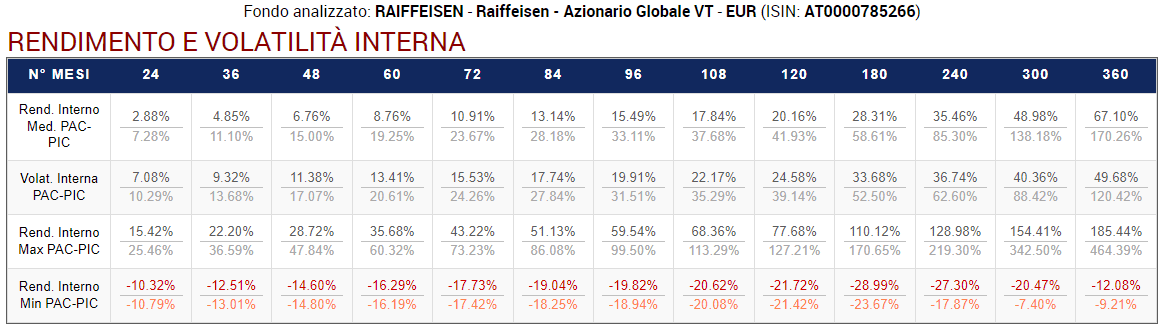

Fig. 27 – Raiffeisen: Rendimento e Volatilità Interna di tutti i PAC (Cost Averaging) e dei corrispondenti PIC

- Media dei rendimenti interni: il fondo Raiffeisen ha seguito un trend crescente e la media dei rendimenti interni dei PIC è risultata sempre nettamente superiore a quella dei PAC. Quando il mercato sale, prima si investe meglio è.

- Volatilità Interna: quella dei PAC è nettamente inferiore a quella dei PIC, su ogni durata. Si verifica il classico trade-off rischio rendimento: i PIC generano rendimenti più alti, ma la loro volatilità è maggiore.

- Media dei rendimenti interni massimi: quella dei PIC è molto più alta rispetto a quella dei PAC.

- Media dei rendimenti interni minimi: molto simili fino alla durata decennale. Sulle durate maggiori, quella dei PIC è superiore.

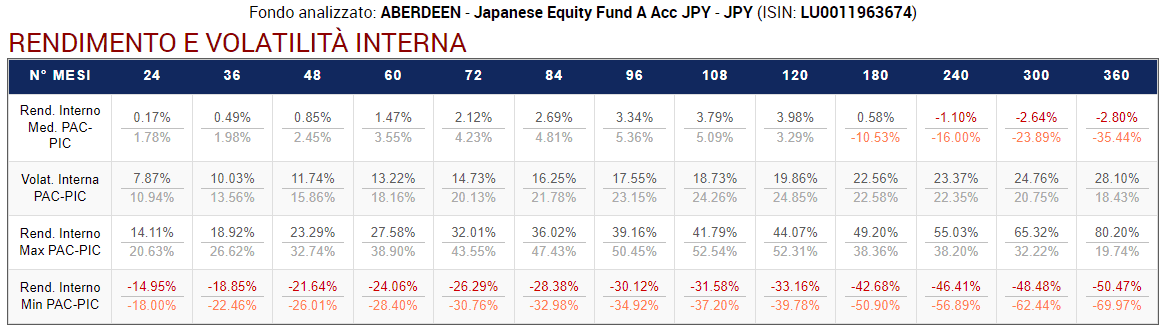

Dei risultati molto diversi sarebbero stati ottenuti su una serie storica dal trend discendente. Vediamo i risultati del backtest sul fondo Aberdeen:

Fig. 28 – Aberdeen: Rendimento e Volatilità Interna di tutti i PAC (Cost Averaging) e dei corrispondenti PIC

Lo scenario è cambiato. Buona parte delle medie dei rendimenti interni, di quelli massimi e tutte quelle dei rendimenti minimi interni sono adesso a favore dei PAC.

La volatilità interna è favorevole ai PAC nelle durate fino a 180 mesi. In quelli di durata superiore sono i PIC ad avere la meglio.

In generale, la diversa rischiosità tra un PAC e un PIC si può quantificare analizzando le differenze tra le volatilità interne, ma anche quelle tra i rendimenti interni minimi:

- Volatilità interna: molto maggiore quella dei PIC su quasi tutte le durate del fondo Raiffeisen; nell’Aberdeen è ancora una volta maggiore quella dei PIC su gran parte delle durate.

- Media dei rendimenti interni minimi: simile nel fondo Raiffeisen su durate uguali o inferiori a 10 anni e migliore nei PIC su durate superiori; a favore dei PAC su tutte le durate nel fondo Aberdeen.

Tirando le somme, i piani di accumulo sembrano essere meno rischiosi degli investimenti in un’unica soluzione: non soltanto prendendo in considerazione i rendimenti finali, ma anche quelli interni.

Come sempre, le conclusioni sui backtest di singoli fondi non possono essere automaticamente generalizzate. Per far questo, ci avvarremo delle simulazioni col metodo Monte Carlo.

Queste informazioni potrebbero essere utili ad altri scopi?

Non possiamo escluderlo, dato che non sono informazioni interpretabili in modo univoco. Ad esempio, dal momento che i rendimenti interni massimi vengono raggiunti, talvolta, un po’ prima del completamento dei piani di accumulo, potrebbe essere sensato intervenire preventivamente liquidando una parte delle quote detenute per mettersi al riparo da ipotetici crolli dei rendimenti nell’ultima fase dell’investimento.

Approfondiremo questa strategia nel capitolo 11.

7. Simulazioni non parametriche col metodo Monte Carlo

")

«We don’t have to be smarter than the rest, we have to be more disciplined than the rest».

Warren Buffett

Abbiamo fin qui analizzato due serie storiche dei rendimenti. Si tratta di serie storiche profondamente diverse, sulle quali sono stati complessivamente backtestati migliaia di piani di accumulo di varie durate.

Quando si indaga una strategia di investimento, è sempre auspicabile espandere il più possibile l’analisi, in modo da comprendere tutti gli eventuali scenari futuri. Purtroppo, una copertura esaustiva è impossibile.

Quello che possiamo fare, però, è simulare un grandissimo numero di serie storiche, in modo da aumentare la probabilità che quella reale venga compresa nei backtest.

Per far questo, utilizzeremo un procedimento pensato proprio con questa finalità: il metodo Monte Carlo.

Utilizzeremo R, un ambiente che è nello stesso tempo un software statistico e un linguaggio di programmazione. Con l’aiuto di R, potremo simulare un’ampia gamma di possibili scenari e analizzare il comportamento delle nostre strategie di investimento al verificarsi di ognuno di essi.

In massima sintesi, il metodo Monte Carlo si basa sulla generazione di serie di numeri che seguono la distribuzione di probabilità desiderata (che ovviamente si dovrà avvicinare il più possibile a quella del fenomeno da studiare). Queste simulazioni sono dette parametriche.

La generazione di scenari ipotetici può avvenire anche per mezzo di simulazioni non parametriche, ovvero che non necessitano di modelli statistici basati su distribuzioni di probabilità: ci concentreremo inizialmente su queste.

Svilupperemo delle serie storiche alternative a quella già analizzata, permutando l’ordine in cui i rendimenti si sono presentati.

Le nostre serie storiche di partenza sono composte da 360 rendimenti mensili: quelli del primo PAC simulato sul fondo Raiffeisen Azionario Globale VT e sul fondo Aberdeen Japanese Equity Fund A Acc JPY. Questi 360 valori saranno rimescolati in modo casuale per 1.000.000 di volte, generando traiettorie anche molto diverse da quella iniziale. A partire da ognuna di queste 1.000.000 di serie storiche dei rendimenti, sarà ricostruita la rispettiva serie dei prezzi, sulla quale saranno simulate le tipologie di Piani di Accumulo del Capitale Cost Averaging.

Partiamo dal fondo Raiffeisen. Le rate dei piani di accumulo sono pari a 300 euro. I risultati medi ottenuti sono contenuti nella seguente tabella:

| Raiffeisen – 1.000.000 simulazioni NON parametriche | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Strat. | Rate mens. | Tipol. | Rend. tot. | St. Dev. | Somma finale | Rend. Max | Rend. Min | % Pos. | Mediana | Skew. | Kurt. | Vol. Interna |

| PAC | 360 | CA | 166,93% | 69,47% | 288.284 | 872,47% | −10,57% | 99,9997% | 156,73% | 0,981 | 1,765 | 8,44% |

| PAC | 300 | CA | 128,89% | 72,18% | 206.001 | 817,86% | −43,93% | 99,6166% | 117,55% | 1,066 | 2,070 | 7,56% |

| PAC | 240 | CA | 94,91% | 64,63% | 140.334 | 771,70% | −61,09% | 97,5797% | 84,27% | 1,118 | 2,289 | 6,77% |

| PAC | 180 | CA | 65,23% | 52,42% | 89.225 | 636,09% | −57,58% | 93,3702% | 56,95% | 1,074 | 2,116 | 6,06% |

| PAC | 120 | CA | 39,79% | 38,44% | 50.325 | 386,09% | −61,05% | 86,7803% | 34,47% | 0,910 | 1,484 | 5,42% |

| PAC | 60 | CA | 18,04% | 23,54% | 21.247 | 194,21% | −57,26% | 77,0658% | 15,72% | 0,612 | 0,672 | 4,79% |

| PAC | 36 | CA | 10,35% | 17,05% | 11.918 | 137,21% | −51,37% | 71,4826% | 9,21% | 0,415 | 0,304 | 4,49% |

| PAC | 24 | CA | 6,65% | 13,34% | 7.679 | 103,25% | −45,37% | 67,9678% | 6,04% | 0,282 | 0,156 | 4,26% |

Fig. 29 – Tabella riassuntiva dei risultati di 1.000.000 di simulazioni Monte Carlo con tecniche non parametriche di Piani di Accumulo del Capitale Cost Averaging (a partire dai rendimenti del fondo Raiffeisen)

I rendimenti aumentano con il crescere delle durate dei PAC: è normale, dato che la serie di rendimenti del fondo Raiffeisen era crescente.

La deviazione standard dei rendimenti segue lo stesso andamento: fin qui nessuna sorpresa, salvo notare che quella dei piani della durata di 25 anni è superiore a quella dei trentennali. Con molta probabilità, è un risultato casuale.

Le somme finali sono in linea con i rendimenti: come avevamo visto in precedenza, queste due misure si muovono all’unisono.

I rendimenti max e min ci danno un’idea dell’enorme forbice di valori che è possibile ottenere permutando i rendimenti. Si va dal −10,57% all'872,47%. È importante ricordare che questo pur grande divario non esaurisce tutti gli ipotetici scenari futuri: una copertura completa è irrealizzabile.

Per avere una copertura maggiore (anche se non esaustiva) ci torneranno utili le simulazioni Monte Carlo parametriche, che analizzeremo nel prossimo capitolo.

% Positivi: è la percentuale di piani di accumulo che hanno ottenuto un rendimento finale positivo. I risultati confermano che più un PAC è lungo e più alta è la probabilità di chiuderlo positivamente (siamo ben oltre il 90% già a partire dai piani di durata di 15 anni).

Mediana: è il valore assunto dalle unità statistiche che si trovano nel mezzo della distribuzione. Rispetto alla media, la mediana non è influenzata dalla presenza di outlier, cioè di dati anomali (nel nostro caso, gli outlier sono rendimenti eccezionalmente alti o bassi). Il rendimento mediano si posiziona al di sotto di quello medio su ogni durata.

Skewness: è una misura dell’asimmetria della distribuzione di probabilità della variabile casuale rispetto alla sua media. Quando è positiva, significa che la distribuzione ha una coda destra più lunga (e viceversa). La skewness della distribuzione normale è pari a zero, essendo perfettamente simmetrica.

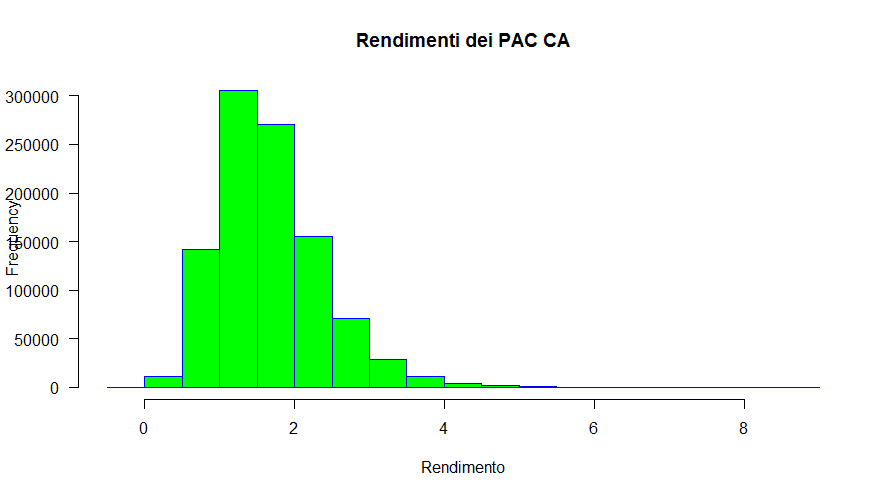

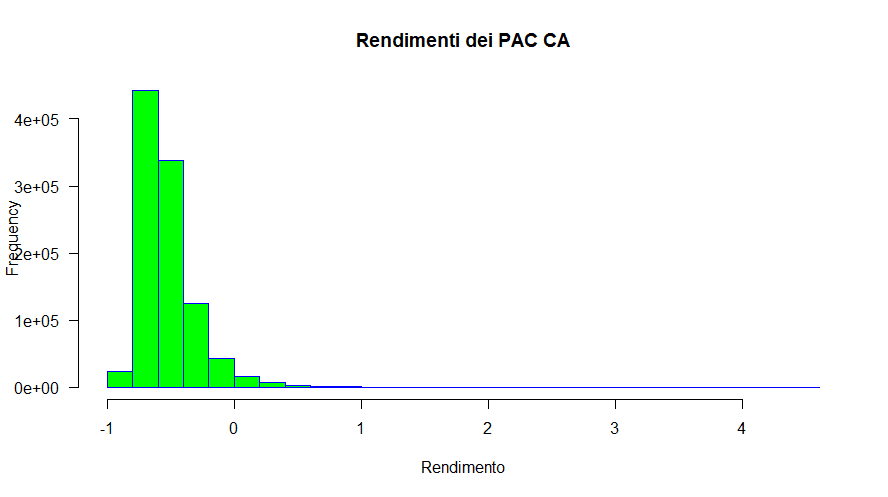

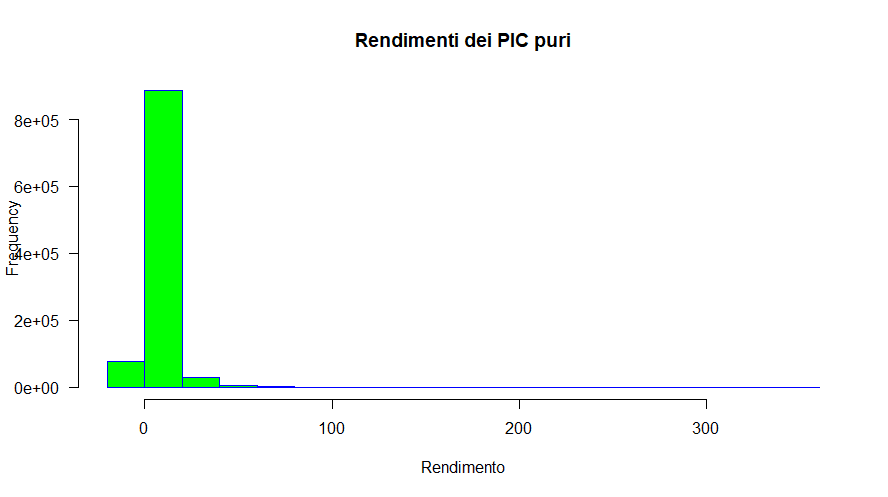

La distribuzione dei rendimenti dei piani di accumulo di ciascuna durata ha una skewness positiva: in particolare, dai 10 anni in su la skewness si assesta intorno a 1. Ci dobbiamo perciò aspettare una coda destra lunga e possiamo verificarlo visualizzando gli istogrammi della distribuzione delle frequenze dei rendimenti del milione di piani di accumulo Cost Averaging trentennali:

Fig. 30 – Distribuzione delle frequenze dei rendimenti di 1.000.000 di simulazioni Monte Carlo con tecniche non parametriche di Piani di Accumulo del Capitale Cost Averaging (a partire dai rendimenti del fondo Raiffeisen)

La coda lunga destra è ben visibile. Sulla sinistra la coda è molto più breve, dal momento che si è verificato un solo rendimento negativo e i piani che hanno generato un rendimento inferiore al 50% sono stati molto pochi.

Kurtosis (curtosi): è una misura dello spessore delle code di una distribuzione di probabilità. Il coefficiente di curtosi di una distribuzione normale è pari a 3 e di solito – come faremo anche noi – si tende a misurare l’eccesso di curtosi rispetto a questo valore; se il coefficiente è negativo, significa che il suo valore è minore di 3.

Un coefficiente pari a zero descrive una distribuzione mesocurtica (come la normale); un coefficiente positivo descrive una distribuzione leptocurtica (code più spesse della normale); un coefficiente negativo descrive invece una distribuzione platicurtica (code meno spesse della normale).

La kurtosis dei PAC trentennali è positiva. Anche quelle di tutte le altre durate sono positive: con il diminuire di queste ultime, si avvicinano sempre più a zero.

L’ultima grandezza della tabella è la volatilità interna dei piani di accumulo: la misura che abbiamo approfondito nel capitolo precedente.

Passiamo adesso alle simulazioni Monte Carlo non parametriche sviluppate a partire dai rendimenti del fondo Aberdeen.

Vediamo i risultati:

| Aberdeen – 1.000.000 simulazioni NON parametriche | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Strat. | Rate mens. | Tipol. | Rend. tot. | St. Dev. | Somma finale | Rend. Max | Rend. Min | % Pos. | Mediana | Skew. | Kurt. | Vol. Interna |

| PAC | 360 | CA | 1,75% | 34,22% | 109.890 | 404,80% | −72,18% | 44,5304% | −4,30% | 1,259 | 2,964 | 6,20% |

| PAC | 300 | CA | 4,26% | 38,71% | 93.830 | 440,28% | −77,75% | 46,7184% | −2,87% | 1,307 | 3,132 | 6,17% |

| PAC | 240 | CA | 5,61% | 40,55% | 76.041 | 517,67% | −77,10% | 47,7654% | −2,02% | 1,366 | 3,488 | 6,10% |

| PAC | 180 | CA | 6,00% | 39,30% | 57.242 | 550,07% | −76,75% | 48,5837% | −1,24% | 1,334 | 3,354 | 6,00% |

| PAC | 120 | CA | 5,14% | 34,52% | 37.852 | 374,03% | −74,49% | 49,0793% | −0,73% | 1,183 | 2,571 | 5,85% |

| PAC | 60 | CA | 3,03% | 25,19% | 18.546 | 255,84% | −63,86% | 49,5317% | −0,28% | 0,859 | 1,378 | 5,60% |

| PAC | 36 | CA | 1,96% | 19,52% | 11.012 | 166,28% | −56,61% | 49,8385% | −0,08% | 0,666 | 0,826 | 5,40% |

| PAC | 24 | CA | 1,30% | 15,77% | 7.294 | 124,29% | −52,86% | 49,9306% | −0,03% | 0,531 | 0,573 | 5,21% |

Fig. 31 – Tabella riassuntiva dei risultati di 1.000.000 di simulazioni Monte Carlo con tecniche non parametriche di Piani di Accumulo del Capitale Cost Averaging (a partire dai rendimenti del fondo Aberdeen)

Il rendimento totale, seppur ancora leggermente positivo, è diminuito drasticamente (gli effetti sono visibili anche sulla somma finale). La deviazione standard è diminuita soltanto nei piani di durata maggiore o uguale a 10 anni.

I rendimenti massimi sono aumentati nei PAC brevi (fino a 5 anni), mentre si sono ridotti in quelli più lunghi. Non si tratta di un errore: la serie storica dei rendimenti del fondo Aberdeen tende a decrescere ma, tra i 360 rendimenti che la compongono, ce ne sono anche di positivi: questi ultimi, pur essendo meno frequenti, contengono dei valori superiori a quelli del Raiffeisen.

Lanciando tantissime simulazioni, che utilizzano soltanto 24, 36 o 60 dei 360 rendimenti disponibili, ce ne saranno alcune composte in prevalenza dai rendimenti positivi più alti: la simulazione che genera il rendimento finale maggiore è proprio quella riportata nella tabella, per ogni durata.

Il discorso vale ovviamente anche dal lato negativo: esistono dei rendimenti inferiori a quelli del fondo Raiffeisen che, concentrati nei PAC corti, generano dei rendimenti minimi più bassi.

Nelle durate più lunghe (soprattutto nei piani trentennali), il calo è molto più drastico.

La percentuale di PAC positivi subisce una diminuzione notevole, tanto più ampia quanto maggiore è la durata dei piani di accumulo.

Come nel caso del fondo Raiffeisen, il rendimento mediano si posiziona sulla sinistra di quello medio, essendo inferiore a quest’ultimo in tutti i piani analizzati.

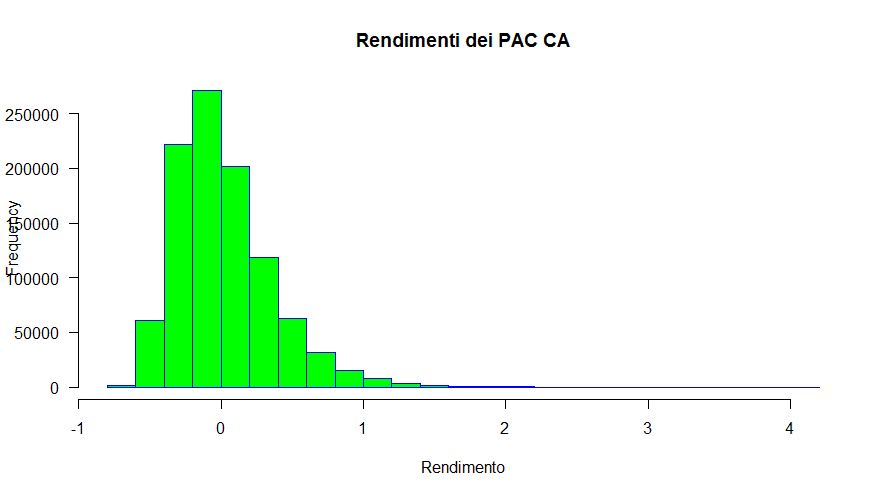

Aumentano sia i valori della skewness che quelli della kurtosis: abbiamo cioè distribuzioni delle frequenze dei rendimenti leptocurtiche, con le code destre più lunghe.

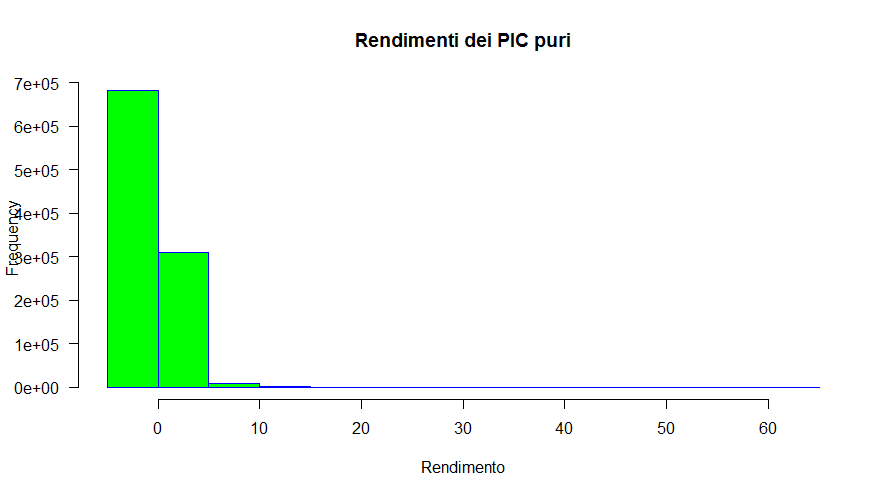

Verifichiamole visualizzando la distribuzione delle frequenze dei rendimenti dei piani di accumulo trentennali:

Fig. 32 – Distribuzione delle frequenze dei rendimenti di 1.000.000 di simulazioni Monte Carlo con tecniche non parametriche di Piani di Accumulo del Capitale Cost Averaging (a partire dai rendimenti del fondo Aberdeen)

La coda destra è evidente; le code spesse lo sono un po’ meno, anche se è difficile da valutare con un semplice colpo d'occhio.

Dagli istogrammi si nota come oltre la metà dei rendimenti ottenuti siano negativi ma, dato che il limite minimo del rendimento è il −100% (perdita totale del capitale investito), la coda sinistra è più corta della destra (il rendimento più alto è stato del 404,80%).

L’ultima grandezza della tabella è la volatilità interna. Rispetto a prima, è più elevata nei piani di accumulo di durata inferiore o uguale a 10 anni ed è minore in quelli più lunghi.

8. Simulazioni parametriche col metodo Monte Carlo

«If you don’t know where you are going, you’ll end up someplace else».

Yogi Berra

Continuiamo la nostra analisi con le simulazioni parametriche col metodo Monte Carlo.

Nei nostri test simuleremo 1.000.000 di serie storiche di rendimenti mensili che seguono la distribuzione normale con:

- Media pari a 0,5% e deviazione standard del 5%: simulazione di rendimenti azionari in un mercato crescente.

- Media pari a 0 e deviazione standard del 5%: simulazione di rendimenti azionari in un mercato laterale.

- Media pari a −0,50% e deviazione standard del 5%: simulazione di rendimenti azionari in un mercato in decrescita.

Questi valori sono mensili e, seppur arbitrari, non dovrebbero essere troppo lontani dalla realtà. A partire da queste serie “sintetiche” di rendimenti abbiamo ricostruito quelle dei prezzi (per semplicità al primo della serie è stato assegnato il valore 100).

Sulle serie dei prezzi sono stati quindi simulati i Piani di Accumulo del Capitale a rate costanti.

La scelta della distribuzione normale che, come è noto, è solo un’approssimazione della reale (ma sconosciuta) distribuzione dei rendimenti finanziari (che è leptocurtica, ovvero possiede code più spesse), non deve preoccupare più di tanto: non stiamo ottimizzando un modello econometrico che abbia l’obiettivo di stimare i prezzi futuri nel modo più esatto possibile.

Quello che vogliamo fare, invece, è costruire un insieme di scenari sui quali saranno backtestati gli andamenti dei piani di accumulo Cost Averaging.

Le simulazioni sono state nuovamente realizzate in linguaggio R.

Questa è la prima tabella di risultati:

| Media 0,50%, Volatilità 5% – 1.000.000 simulazioni | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Strat. | Rate mens. | Tipol. | Rend. tot. | St. Dev. | Somma finale | Rend. Max | Rend. Min | % Pos. | Mediana | Skew. | Kurt. | Vol. Interna |

| PAC | 360 | CA | 178,88% | 213,76% | 301.192 | 8.302,62% | −78,29% | 90,7078% | 120,04% | 3,304 | 24,790 | 9,24% |

| PAC | 300 | CA | 131,21% | 152,84% | 208.085 | 5.375,91% | −78,57% | 88,6097% | 91,61% | 2,763 | 17,163 | 8,15% |

| PAC | 240 | CA | 92,57% | 106,94% | 138.650 | 2.118,47% | −73,94% | 85,9795% | 66,86% | 2,167 | 9,389 | 7,23% |

| PAC | 180 | CA | 61,57% | 73,69% | 87.246 | 1.321,23% | −76,47% | 82,3635% | 45,74% | 1,761 | 6,216 | 6,46% |

| PAC | 120 | CA | 36,56% | 47,84% | 49.162 | 783,23% | −64,88% | 77,6258% | 27,99% | 1,294 | 3,200 | 5,79% |

| PAC | 60 | CA | 16,31% | 27,01% | 20.936 | 280,36% | −60,00% | 70,5220% | 12,87% | 0,833 | 1,305 | 5,16% |

| PAC | 36 | CA | 9,29% | 19,09% | 11.804 | 165,10% | −49,68% | 66,2324% | 7,45% | 0,612 | 0,695 | 4,86% |

| PAC | 24 | CA | 5,98% | 14,78% | 7.630 | 105,80% | −43,66% | 63,4346% | 4,84% | 0,477 | 0,413 | 4,64% |

Fig. 33 – Tabella riassuntiva dei risultati di 1.000.000 di simulazioni Monte Carlo con tecniche parametriche di Piani di Accumulo del Capitale Cost Averaging (media 0,50% e deviazione standard 5%)

Questo set di backtest è in qualche modo confrontabile con quello delle simulazioni non parametriche con serie storica iniziale appartenente al fondo Raiffeisen.