")

L' analisi avanzata dei PAC a rate costanti: seconda parte

- Information

- PAC

- Prima pubblicazione: 06 Agosto 2021

«It requires a very unusual mind to undertake the analysis of the obvious».

Alfred North Whitehead

In questa seconda parte dell'analisi avanzata dei PAC a rate costanti, parleremo dell'impatto della periodicità del versamento delle rate sulla performance di un PAC.

Di solito, gli investitori preferiscono versare le rate mensilmente per i seguenti motivi:

- Sfruttano meglio la diversificazione temporale.

- È più semplice risparmiare e investire una certa somma ogni mese, che accumularla per più mesi e versare rate più consistenti (ma meno frequentemente). Il rischio è quello di spendere il denaro destinato al PAC in altro modo. In altre parole, il PAC mensile favorisce la disciplina finanziaria dell’investitore.

- Le piattaforme d’investimento che permettono l’esecuzione automatica di Piani di Accumulo a rate costanti prevedono talvolta la sola periodicità mensile (soprattutto nel caso di PAC costituiti da ETF).

Il principale svantaggio della periodicità mensile è quello di non ottimizzare le commissioni di transazione, dette anche diritti fissi. Questo svantaggio viene spesso enfatizzato troppo: in realtà, soprattutto nel caso in cui il capitale da investire in un PAC non sia disponibile fin dall'inizio, attendere alcuni mesi per versare rate più corpose può essere controproducente.

Una dettagliata analisi al riguardo è contenuta nell'articolo 3 falsi miti sui PAC (in particolare, si tratta del mito nr. 1).

Oltre alla periodicità mensile, la cadenza più comunemente utilizzata è quella trimestrale. Analizzeremo comunque anche le altre frequenze di versamento della rata: bimestrale, quadrimestrale, semestrale e annuale.

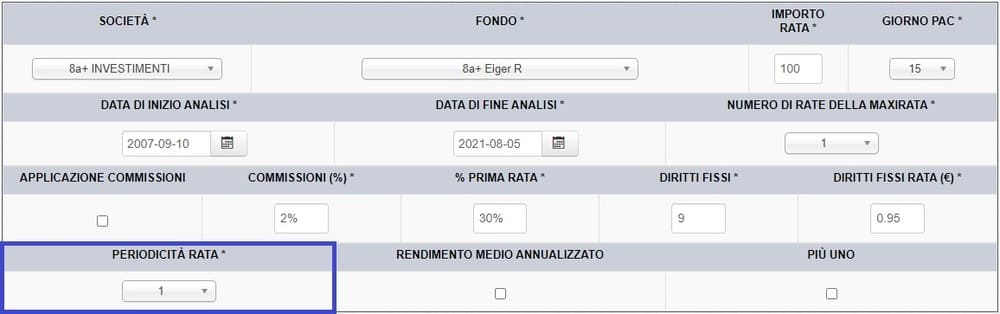

L’Analisi PAC di Dedalo Invest permette il backtest di PAC a rate costanti con tutte queste periodicità. Si può scegliere quella desiderata personalizzando il parametro “PERIODICITÀ RATA”.

L’unità di misura è il mese: il valore predefinito è 1, al quale corrisponde la frequenza mensile:

Per selezionare periodicità superiori si devono scegliere le seguenti grandezze:

- 2 → periodicità bimestrale

- 3 → periodicità trimestrale

- 4 → periodicità quadrimestrale

- 6 → periodicità semestrale

- 12 → periodicità annuale

Per confrontare le performance di PAC simili (stesso importo e stessa durata) ma dalla diversa periodicità di versamento delle rate, si deve fare attenzione a selezionare la checkbox del parametro “PIÙ UNO”. Avevamo introdotto questa opzione nel precedente articolo, ma è in questa specifica analisi che dimostra tutta la sua utilità.

Se la checkbox non viene selezionata, tutte le misure statistiche vengono infatti calcolate al momento del versamento dell’ultima rata, e non un periodo successivo a questo. Così facendo, nel confronto che vogliamo effettuare le distorsioni che si verrebbero a creare ne falserebbero le conclusioni.

Selezionando la checkbox “PIÙ UNO”, invece, stabiliamo come momento finale della vita di un PAC quello corrispondente a un periodo successivo al versamento dell’ultima rata, indipendentemente dalla frequenza.

Ad esempio, in un PAC della durata di 2 anni iniziato il 15 gennaio 2010 avremo:

- PAC mensile (24 rate): la 24° e ultima rata verrà versata il 15 dicembre 2011 e, se la checkbox "PIÙ UNO" è stata selezionata, le performance verranno calcolate un mese più tardi (al 15 gennaio 2012).

- PAC bimestrale (12 rate): la 12° e ultima rata verrà versata il 15 novembre 2011 e, se la checkbox "PIÙ UNO" è stata selezionata, le performance verranno calcolate due mesi più tardi (al 15 gennaio 2012).

- PAC trimestrale (8 rate): l'8° e ultima rata verrà versata il 15 ottobre 2011 e, se la checkbox "PIÙ UNO" è stata selezionata, le performance verranno calcolate tre mesi più tardi (al 15 gennaio 2012).

- PAC quadrimestrale (6 rate): la 6° e ultima rata verrà versata il 15 settembre 2011 e, se la checkbox "PIÙ UNO" è stata selezionata, le performance verranno calcolate quattro mesi più tardi (al 15 gennaio 2012).

- PAC semestrale (4 rate): la 4° e ultima rata verrà versata il 15 luglio 2011 e, se la checkbox "PIÙ UNO" è stata selezionata, le performance verranno calcolate sei mesi più tardi (al 15 gennaio 2012).

- PAC annuale (2 rate): la 2° e ultima rata verrà versata il 15 gennaio 2011 e, se la checkbox "PIÙ UNO" è stata selezionata, le performance verranno calcolate dodici mesi più tardi (al 15 gennaio 2012).

Nei piani di accumulo di durata superiore ai 2 anni, verrà applicato lo stesso principio di calcolo.

Procedendo in questo modo, potremo correttamente confrontare tra loro le performance di PAC dalle diverse frequenze di versamento delle rate.

Eseguendo invece i calcoli nella maniera classica (senza la checkbox "PIÙ UNO" selezionata), confronteremmo – nel caso più estremo dell'esempio – le performance di un PAC mensile calcolate al 15 dicembre 2011 con quelle di un PAC annuale calcolate al 15 gennaio 2011: un disallineamento temporale che porterebbe a conclusioni errate.

Ovviamente, dovremo anche fare attenzione a scegliere i giusti importi delle rate: un PAC da 100 euro di rata mensile, ad esempio, dovrà essere confrontato con uno di 200 euro di rata bimestrale, di 300 euro di rata trimestrale, etc.

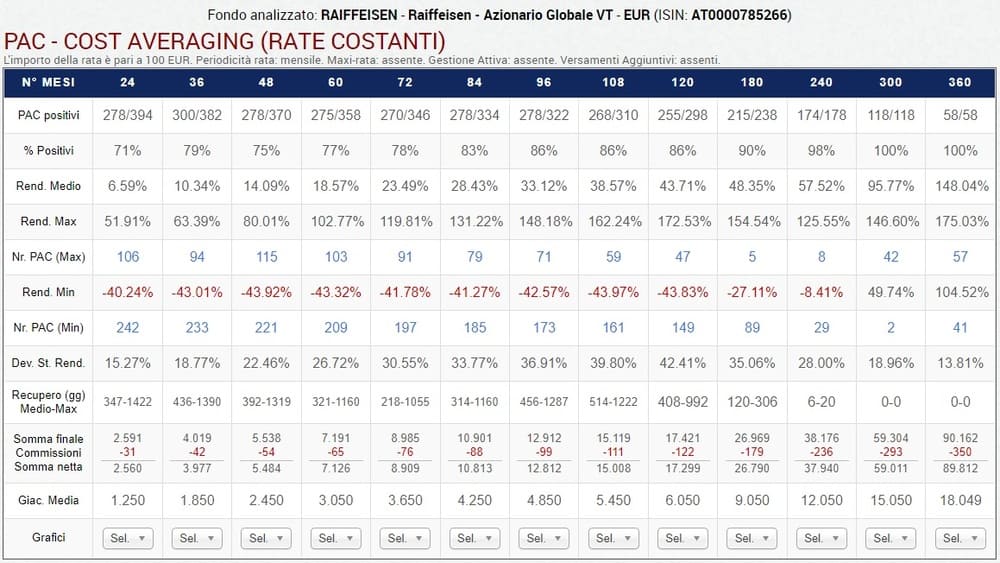

Veniamo quindi alla nostra consueta analisi, utilizzando ancora il fondo Raiffeisen – Azionario Globale VT – EUR (ISIN: AT0000785266).

Non saranno applicate commissioni percentuali, mentre le commissioni di transazione saranno pari a 9 euro in concomitanza del versamento della prima rata e 0,95 euro di ognuna delle rate successive.

Questi sono i risultati dell'analisi PAC con periodicità mensile di versamento delle rate (da 100 euro ciascuna):

Sono gli stessi risultati presentati nell'ultima tabella dell'articolo precedente.

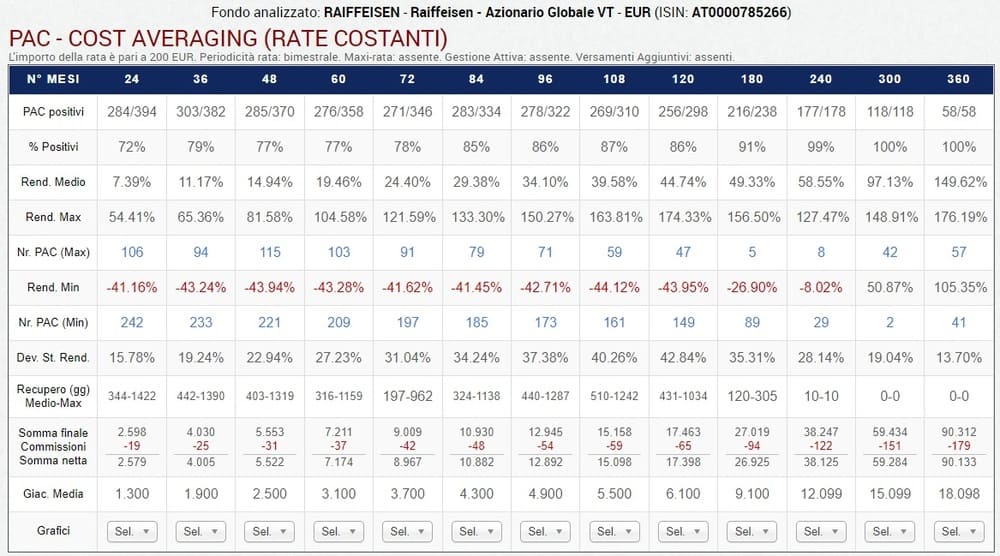

Procediamo adesso con l'analisi dei PAC dalla periodicità bimestrale di versamento delle rate (da 200 euro ciascuna):

Si possono iniziare a notare delle piccole differenze, quasi tutte migliorative.

In particolare, i rendimenti sono aumentati, così come la loro deviazione standard.

Le somme nette finali sono anch'esse tutte aumentate; stessa cosa per le giacenze medie.

Le commissioni di transazione totali – visualizzate nella riga che comprende anche la Somma finale e la Somma netta – sono, ovviamente, diminuite.

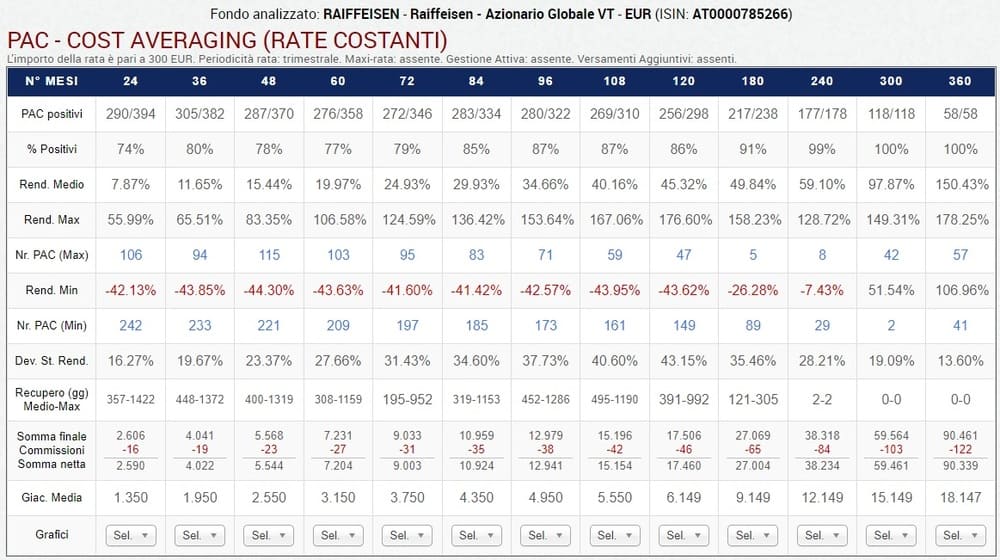

Vediamo adesso i risultati dell'analisi PAC con periodicità trimestrale di versamento delle rate (da 300 euro ciascuna):

Si confermano le osservazioni precedenti.

Il trend è abbastanza chiaro: aumentando la periodicità di versamento, le performance medie migliorano.

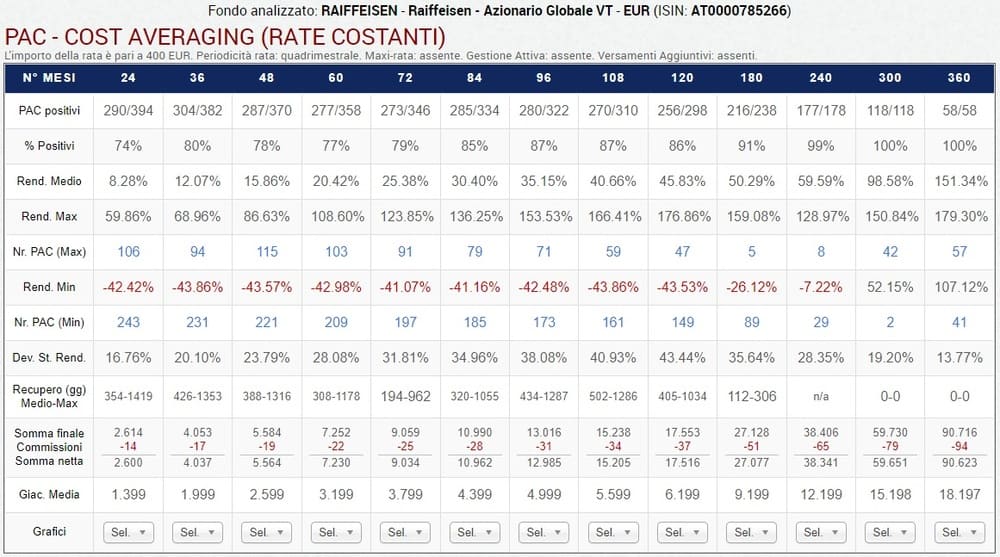

Per completezza, mostriamo anche i risultati dell'analisi PAC con periodicità quadrimestrale di versamento delle rate (da 400 euro ciascuna):

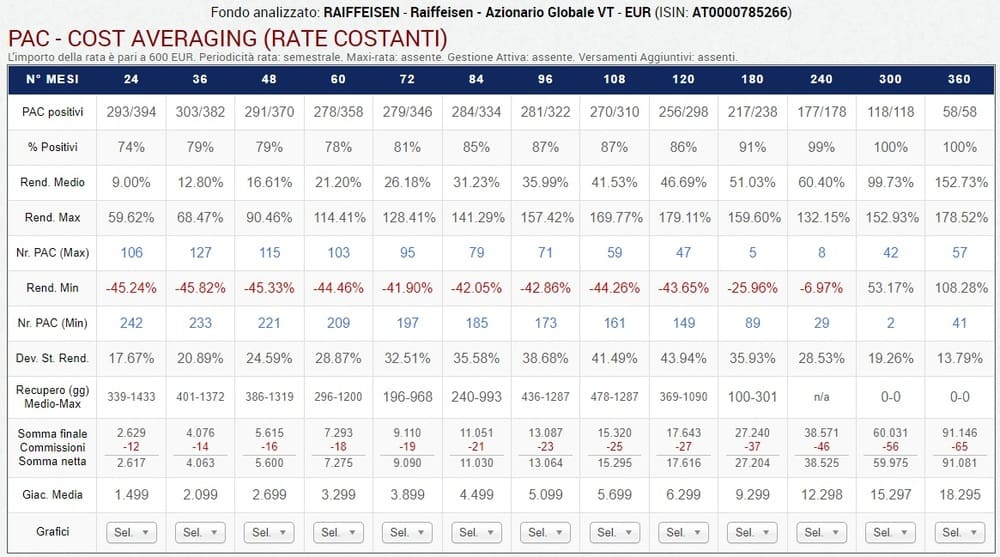

Passiamo quindi ai risultati dell'analisi PAC con periodicità semestrale di versamento delle rate (da 600 euro ciascuna):

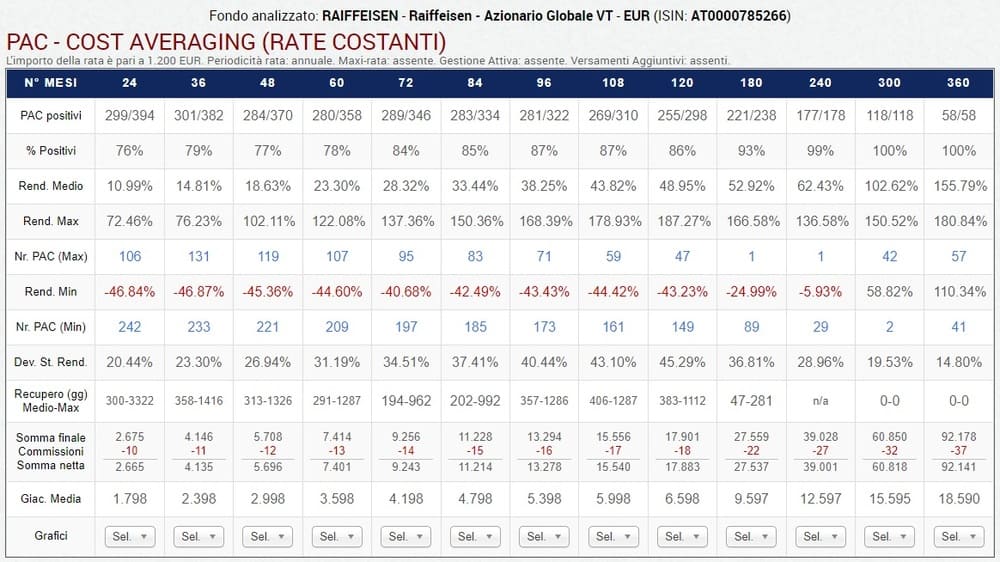

Infine, visualizziamo i risultati dell'analisi PAC con periodicità annuale di versamento delle rate (da 1200 euro ciascuna):

Come ci aspettavamo, in un piano di accumulo costruito su un fondo dal trend crescente di lungo periodo, i rendimenti medi dei PAC con una periodicità di versamento delle rate maggiore saranno più elevati: il periodo di investimento sarà mediamente superiore, in quanto abbiamo ipotizzato che il primo versamento di tutte le tipologie di PAC analizzate sia stato eseguito nella stessa data.

Tuttavia, le cose stanno così soltanto quando l'investitore detiene l'intero capitale all'inizio del periodo (bimestre, trimestre, quadrimestre, semestre o anno). In caso contrario, i PAC dalla periodicità maggiore inizierebbero a uno o più mesi di distanza dai PAC mensili e questo sfasamento temporale riporterebbe le performance migliori in favore di questi ultimi.

Quasi sempre, quando si confrontano PAC dalle periodicità diverse, si dà per scontato che la rata trimestrale, semestrale o annuale, venga versata subito e non alla fine del periodo, come nelle simulazioni che abbiamo appena presentato.

Nella realtà, capita più spesso il contrario: senz'altro, proprio a chi il PAC lo costruisce per accumulare un capitale.

Al riguardo, potete trovare un'approfondita analisi nell'articolo 3 falsi miti sui PAC.

La collezione di articoli "I segreti dei PAC svelati dai backtest" contiene:

- Analisi di base dei PAC a rate costanti.

- Analisi avanzata dei PAC a rate costanti, parte prima.

- Analisi avanzata dei PAC a rate costanti, parte seconda.

- Motivazioni e conseguenze del disinvestimento anticipato di una parte delle quote accumulate nei PAC.

- Motivazioni e conseguenze dei versamenti aggiuntivi nei PAC (prima parte).

- Motivazioni e conseguenze dei versamenti aggiuntivi nei PAC (seconda parte).

- Value Averaging: critiche, vantaggi, tipologie.

- Analisi di base dei PAC Value Averaging.

- Analisi avanzata dei PAC Value Averaging.

- Conclusioni.

Articolo completo sui PAC a rate costanti: PAC Cost Averaging – Costruire un capitale in ogni condizione di mercato.

Articolo completo sui PAC Value Averaging: Value Averaging – Investire senza temere una crisi finanziaria.

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI