I PAC a rate costanti: motivazioni e conseguenze dei versamenti aggiuntivi (prima parte)

- Information

- PAC

- Prima pubblicazione: 30 Agosto 2021

«In this job you really need to know only four things: addition, subtraction, multiplication, and division — and most of the time you can get by without division!»

Emanuel Derman

Dopo l'analisi dei disinvestimenti anticipati, ci occupiamo dei versamenti aggiuntivi: si tratta di una strategia che ha lo scopo di aumentare il rendimento finale di un PAC.

Essendo un articolo abbastanza lungo, abbiamo deciso di dividerlo in due parti per facilitarne la lettura.

Nel corso della vita di un PAC, i versamenti aggiuntivi vengono effettuati al verificarsi di determinati eventi: in particolare, una diminuzione del valore delle quote dello strumento finanziario che si sta accumulando.

Quando si verifica una crisi finanziaria, nessuno è in grado di sapere quando la discesa dei prezzi si arresterà. Se questa informazione fosse disponibile, chiunque sarebbe disposto a investire tutta la sua liquidità proprio in quel momento, sicuro di poter sfruttare la successiva risalita delle quotazioni.

Quello che invece accade è che molti investitori con un portafoglio di titoli già in essere (molto probabilmente in perdita) mediano al ribasso il loro prezzo medio di carico con ulteriori acquisti, spesso di una certa consistenza.

La mediazione al ribasso è una pratica pericolosissima se perseguita su azioni di singole società, ma può essere molto efficace se viene effettuata su fondi a gestione passiva che replicano indici importanti (World index, S&P 500, Euro Stoxx e così via).

Il vero problema di una mediazione al ribasso sorge quando i prezzi continuano a scendere. Se per l’investitore col portafoglio già in essere può essere un guaio (soprattutto avendo terminato la liquidità a disposizione), all'investitore in un piano di accumulo a rate costanti l’ulteriore discesa permetterà di acquistare un maggior numero di quote a parità di somma versata.

Chi sta costruendo un PAC ha inoltre la possibilità di potenziare il suo investimento grazie ai versamenti aggiuntivi.

In un PAC a rate costanti, il momento dell'effettuazione dei versamenti aggiuntivi non può essere previsto: i versamenti devono però essere azionati da regole precise, definite rigorosamente all’inizio dell’investimento.

L’ Analisi PAC è predisposta per la simulazione dei PAC con versamenti aggiuntivi: nella tabella di output, oltre alle solite misure statistiche, troveremo le differenze tra il rendimento medio, massimo, minimo e la deviazione standard dei piani di accumulo con e senza versamenti aggiuntivi.

Nel form dell’Analisi PAC, 7 parametri sono dedicati esclusivamente ai versamenti aggiuntivi:

- Numero rate aggiuntivo: è il numero di rate standard che compongono un versamento aggiuntivo. Ad esempio, se la rata standard è di 300 euro e vogliamo che ogni versamento aggiuntivo sia di 3000 euro, questo campo dovrà essere pari a 10.

- % di Perdita richiesta: è la perdita percentuale di un PAC che fa scattare un versamento aggiuntivo. Ad esempio, se impostiamo un valore del 10%, il primo versamento aggiuntivo sarà effettuato quando il rendimento del PAC toccherà il −10%; il secondo, quando il rendimento del PAC raggiungerà il −20%; il terzo, quando arriverà al −30% e così via, fino al raggiungimento del numero massimo di versamenti aggiuntivi.

- % di completamento PAC: è la percentuale del numero di rate versate sul totale (la maxirata, se presente, pesa per il numero di rate che la compongono).

- Numero massimo di versamenti aggiuntivi: è il numero massimo di versamenti aggiuntivi effettuabili in un singolo PAC.

- Rate residue: è il numero minimo di rate che, dopo un versamento aggiuntivo, dovranno ancora essere versate prima della conclusione del PAC.

- Drawdown: selezionando questa opzione, i versamenti aggiuntivi saranno effettuati in base a percentuali progressive di drawdown a partire dal rendimento massimo realizzato dal PAC fino a un certo momento. La percentuale di perdita richiesta sarà riportata al valore iniziale ogni volta che il PAC realizzerà un nuovo rendimento massimo.

- Durata massima: quando si effettua un versamento aggiuntivo, la durata del PAC viene automaticamente ridotta del numero di rate standard che lo compongono (come specificato nel parametro “Numero rate aggiuntivo”). Selezionando questa opzione, il piano di accumulo non viene accorciato: l’investimento continuerà fino al termine della vita del PAC, come inizialmente stabilito.

Un versamento aggiuntivo può essere effettuato in qualsiasi momento, non necessariamente in concomitanza del pagamento di una rata standard.

Nei nostri backtest, non viene effettuato più di un versamento aggiuntivo tra una rata standard e la successiva.

Se in un solo giorno si dovesse verificare una diminuzione di rendimento pari ad almeno il doppio della percentuale di perdita richiesta per far scattare l’aggiuntivo, non verrà effettuato un versamento aggiuntivo doppio.

Un ulteriore aggiuntivo sarà però versato, insieme alla rata standard successiva, se il doppio della percentuale di perdita richiesta persistesse fino al periodo seguente.

Ad esempio, ipotizziamo che il rendimento scenda in un giorno dal −8% al −22% e che si sia stata impostata una “% di Perdita richiesta” pari al 10%. Il giorno in cui viene toccato il −22% sarà effettuato un solo versamento aggiuntivo (e non 2). Se il rendimento fosse ancora al di sotto del −20% al momento del pagamento della rata standard successiva allora, insieme a questa, verrebbe effettuato anche un altro versamento aggiuntivo (che non sarebbe invece eseguito se il rendimento fosse risalito, ipotizziamo, al −19%).

Un’altra condizione che deve essere rispettata è la seguente: affinché un versamento possa aver luogo, il PAC dovrà avere un numero di rate non ancora versate almeno pari a quelle del versamento aggiuntivo sommato al numero minimo di rate residue.

Ipotizziamo di aver impostato un numero minimo di rate residue pari a 4 e un versamento aggiuntivo pari a 8 rate. Supponiamo inoltre che manchino 10 rate al termine del PAC e si siano verificate tutte le altre condizioni richieste. Il versamento aggiuntivo non verrà effettuato, perché una volta eseguito rimarrebbero soltanto 2 rate, mentre tra le varie condizioni avevamo stabilito anche quella di avere un numero minimo di rate residue pari a 4.

Il versamento aggiuntivo avrebbe avuto luogo se:

- Fossero mancate 12 o più rate al termine del PAC.

- La sua consistenza fosse stata di 6 rate (o meno).

- Il numero di rate residue fosse stato minore o uguale a 2.

Un paio di esempi aiuteranno invece a capire meglio la differenza tra l’attivazione dei versamenti aggiuntivi in base a una perdita in termini assoluti o di drawdown.

Esempio 1. Versamento aggiuntivo sulla base di percentuali di perdita in termini assoluti: la checkbox “Drawdown” non è selezionata. Ipotizziamo una percentuale di perdita richiesta del 10%. Un versamento aggiuntivo sarà effettuato la prima volta che il rendimento di un PAC scenderà al −10% o un suo multiplo.

Esempio 2. Versamento aggiuntivo sulla base di percentuali di perdita in termini di drawdown: la checkbox “Drawdown” è selezionata. Ipotizziamo una percentuale di perdita richiesta del 10%. Un versamento aggiuntivo sarà effettuato ogni volta che il rendimento del PAC diminuirà del −10% o di un suo multiplo rispetto al rendimento massimo realizzato fino a quel momento. Supponiamo che un PAC raggiunga un rendimento positivo del 4,37%: il primo versamento aggiuntivo avverrà nel momento in cui il rendimento dovesse scendere al 4,37% − 10% = −5,63%; il secondo versamento aggiuntivo al 4,37% − 20% = −15,63% e così via.

Attenzione: ogni volta che il piano di accumulo realizzerà un nuovo rendimento massimo, il versamento aggiuntivo successivo si verificherà nel momento in cui il rendimento del PAC diminuirà del −10% dal nuovo massimo. Supponiamo che il mercato torni a salire e, dopo aver effettuato il primo aggiuntivo, il rendimento tocchi il 7,82%: la percentuale che farà scattare l'aggiuntivo sarà adesso del 7,82% − 10% = −2,18% (e non −20% o altri multipli).

Altri due esempi, infine, aiuteranno a capire come un PAC venga accorciato (o meno), in base al parametro “Durata massima”.

Esempio 1. Durata massima assente (checkbox non selezionata): ipotizziamo un piano di accumulo di 60 rate mensili in cui siano stati eseguiti 3 versamenti aggiuntivi, ognuno dei quali pari a 5 rate standard. La durata effettiva del PAC sarà di soli 45 mesi e 45 saranno anche le rate standard versate: in 3 occasioni, però, saranno stati versati gli aggiuntivi dell'importo di 5 rate ciascuno, per un totale di 15 rate. Nel complesso, la somma versata è stata pari all'equivalente di 60 rate standard e il PAC si è esaurito dopo 45 mesi.

Esempio 2. Durata massima presente (checkbox selezionata): ipotizziamo, di nuovo, un piano di accumulo di 60 rate mensili in cui siano stati eseguiti 3 versamenti aggiuntivi, ognuno dei quali pari a 5 rate standard. La durata effettiva del PAC sarà di 60 mesi e 60 saranno anche le rate standard versate: in 3 occasioni, però, saranno stati versati gli aggiuntivi dell'importo di 5 rate ciascuno, per un totale di 15 rate. Nel complesso, la somma versata è stata pari all'equivalente di 75 rate standard e il PAC si è esaurito dopo 60 mesi.

Sulla sinistra di questi 7 parametri è presente la checkbox “Versamenti aggiuntivi”, che deve essere selezionata per includere i versamenti aggiuntivi nell’analisi PAC.

I versamenti aggiuntivi sono disponibili soltanto agli utenti PRO.

I 7 parametri che abbiamo analizzato possono essere modificati dinamicamente dagli utenti ma, la cosa da evitare assolutamente, è quella di realizzare un gran numero di backtest per trovare la combinazione che produce i risultati migliori.

Questo modo di procedere causerebbe l’overfitting dei parametri: un’ottimizzazione che avrebbe massimizzato le performance passate, ma che non produrrebbe buoni risultati in futuro.

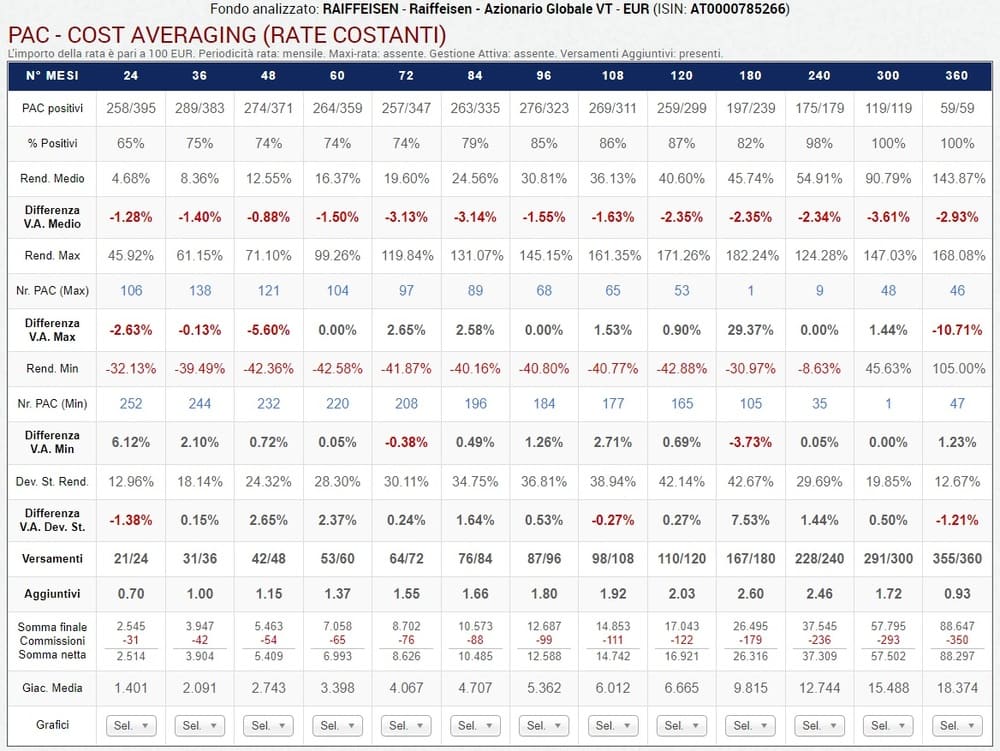

Vediamo l'impatto dei versamenti aggiuntivi sui PAC costruiti sul nostro solito fondo Raiffeisen – Azionario Globale VT – EUR (ISIN: AT0000785266): i backtest verranno effettuati utilizzando i valori predefiniti dei parametri dell'analisi.

L'importo delle rate standard di questo e di tutti i backtest seguenti è pari a 100 euro.

I risultati sono i seguenti:

La “Differenza V.A. Medio”, quella tra il rendimento medio per durata con e senza versamenti aggiuntivi, è negativa su tutte le durate.

Le differenze tra i rendimenti massimi e minimi per durata con e senza versamenti aggiuntivi sono invece tendenzialmente positive. Dato che la differenza tra i rendimenti medi era negativa, si profila un risultato molto strano: se non è frutto di un errore, ci deve essere un motivo che possa spiegarlo.

In effetti, non si tratta di un errore: semplicemente, non abbiamo selezionato l’opzione “Durata massima” nel form di analisi PAC. Tutti i piani di accumulo sui quali sono stati eseguiti dei versamenti aggiuntivi hanno avuto, per questo motivo, una durata più breve: in media, si sono esauriti con parecchi mesi di anticipo rispetto alla loro scadenza naturale.

Il confronto tra PAC con e senza versamenti aggiuntivi non è stato perciò effettuato correttamente: in un contesto di prezzi crescenti nel lungo termine (come nel caso del fondo Raiffeisen), un periodo di investimento mediamente più lungo avrebbe permesso l'ottenimento di rendimenti maggiori.

Per questo motivo, quando l'obiettivo dell'analisi è il confronto tra PAC con e senza versamenti aggiuntivi, si deve selezionare l’opzione “Durata massima”, in modo da equiparare la durata dei PAC.

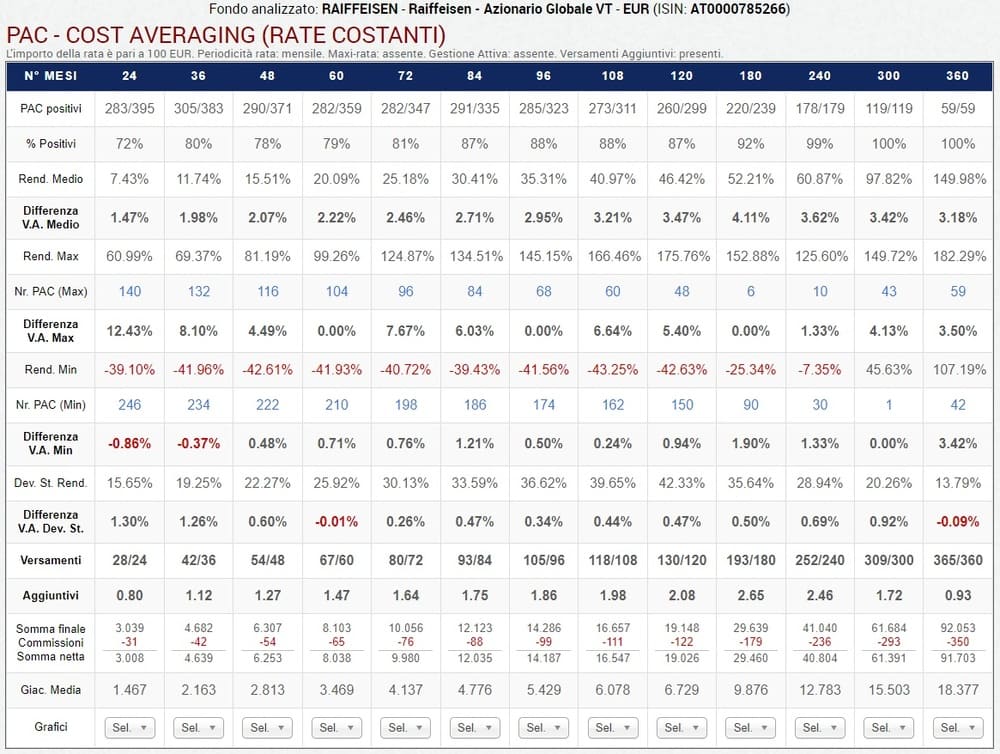

Lanciamo nuovamente l’analisi con la checkbox “Durata massima” selezionata:

I risultati sono molto diversi dai precedenti. Analizziamoli in dettaglio:

- Differenza V.A. Medio: tutti i valori sono positivi e crescono con l’aumentare della durata dei PAC (fino a 15 anni; poi iniziano a diminuire). Le differenze non sono enormi, ma la positività di tutti i valori lascia pensare che i versamenti aggiuntivi siano una strategia vantaggiosa.

- Differenza V.A. Max: anche in questo caso tutte le differenze sono nulle o positive. Significa che i versamenti aggiuntivi tendono a migliorare o a lasciare invariati i rendimenti massimi dei piani di accumulo. In altre parole, apportano benefici e non hanno controindicazioni (se non quella di richiedere extra-liquidità). Sono particolarmente rilevanti gli incrementi di rendimento dei PAC brevi: in quelli biennali si registra il +12,43%; in quelli triennali il +8,10%.

- Differenza V.A. Min: tutti i valori sono positivi o nulli con l’eccezione dei piani di accumulo biennali (−0,86%) e triennali (−0,37%). Le differenze, sia positive che negative, sono piccole: era importante accertarsi che, a fronte degli incrementi di rendimento sui PAC migliori, non ci fossero ripercussioni negative su quelli peggiori.

- Differenza V.A. Dev. St.: le differenze tra le deviazioni standard dei rendimenti dei PAC con e senza versamenti aggiuntivi sono leggermente positive su quasi tutte le durate, con le uniche eccezioni dei piani di accumulo quinquennali (−0,01%) e trentennali (−0,09%). Questo lieve aumento di volatilità non inficia gli ottimi risultati conseguiti in termini di rendimento.

- Versamenti: è il numero di versamenti standard effettuati, in media, per durata. Ad esempio, le rate standard versate nei PAC biennali sono state, in media, 28. Dato che abbiamo impostato la consistenza di ogni aggiuntivo a 5 rate, significa che in ogni PAC è stato effettuato, sempre in media, meno di un versamento aggiuntivo. Il dato esatto viene fornito nella riga successiva.

- Aggiuntivi: è il numero di versamenti aggiuntivi effettuati, in media, per durata. Il numero degli aggiuntivi aumenta col crescere della durata dei PAC, per poi tornare a diminuire nei piani di accumulo di 20 o più anni. Questo strano risultato non è il frutto di un errore: più i PAC sono lunghi e meno backtest sono stati effettuati; in un mercato in crescita, non si sono probabilmente presentate troppe occasioni in cui il rendimento di questi PAC sia sceso sotto la soglia di perdita minima richiesta.

- Giac. Media: a differenza dei disinvestimenti anticipati, che avevano fatto diminuire la giacenza media dei PAC, i versamenti aggiuntivi la fanno crescere. È la logica conseguenza dell’investimento di extra-liquidità rispetto a quella necessaria a completare un piano di accumulo classico.

I versamenti aggiuntivi dimostrano di essere una soluzione tattica valida.

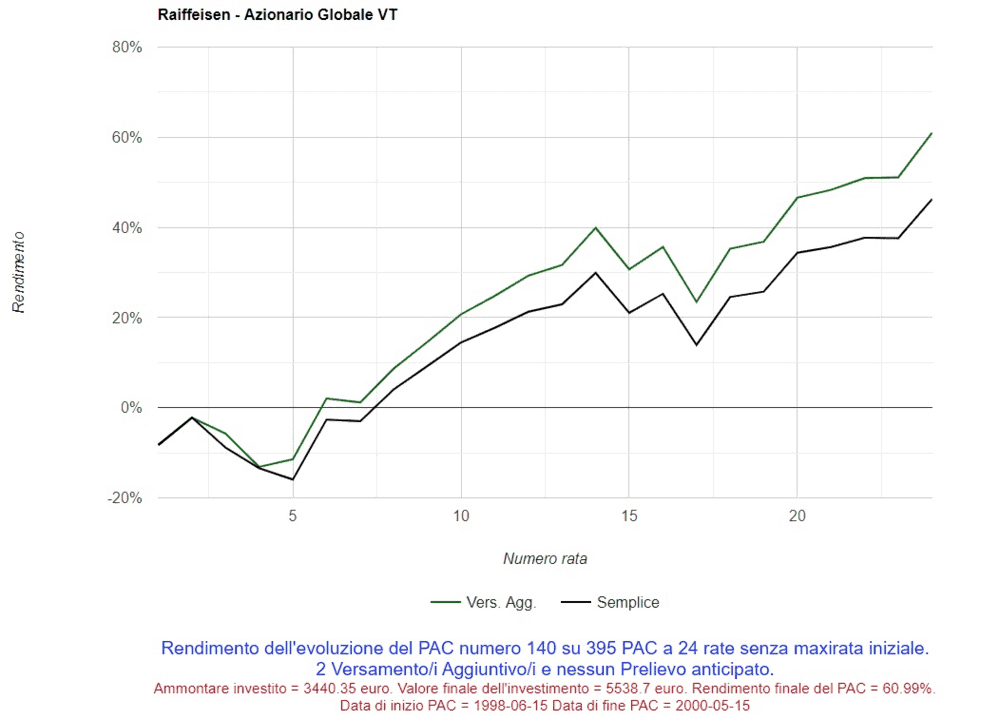

Vediamo come cambia il grafico del rendimento per rata di uno specifico piano di accumulo con i versamenti aggiuntivi attivati. Il PAC visualizzato è il 140° dei 395 PAC biennali backtestati: si tratta del miglior PAC, quello che ha generato il rendimento più alto:

In questo PAC sono stati eseguiti 2 versamenti aggiuntivi.

La linea verde traccia il rendimento per rata del piano di accumulo con i versamenti aggiuntivi attivati. La linea nera traccia il rendimento del PAC semplice, ovvero senza alcun intervento discrezionale.

Il primo versamento aggiuntivo è avvenuto subito dopo l’inizio del PAC e ha permesso di incrementare il rendimento fin da subito. Il vantaggio è cresciuto col passare del tempo, anche grazie al secondo aggiuntivo.

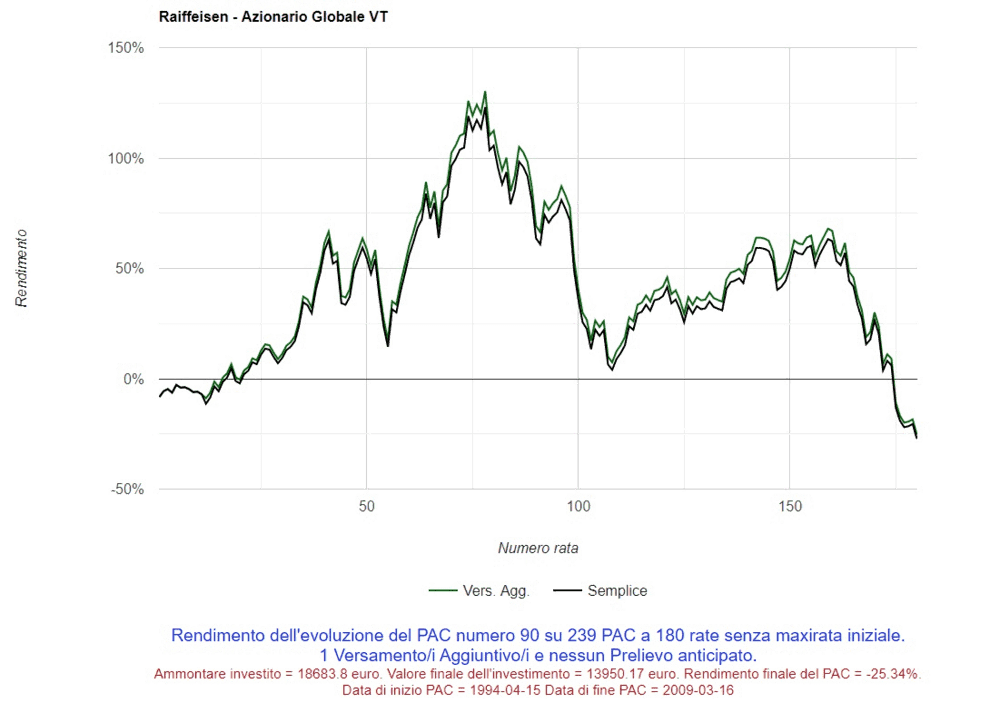

Analizziamo adesso il 90° dei 239 PAC backtestati della durata di 15 anni. Stavolta, si tratta del peggior PAC:

È stato eseguito un solo versamento aggiuntivo: anche in questo caso, quasi subito dopo l’inizio dell’investimento.

Il vantaggio conseguito in termini di rendimento si è mantenuto per tutta la durata residua del PAC, nonostante la rapida discesa finale.

In questo specifico PAC, la differenza di rendimento finale è molto esigua.

Arrivati a questo punto, qualcuno potrebbe eccepire che i versamenti aggiuntivi non producano risultati di grande rilievo. Gli incrementi dei rendimenti medi dei PAC di tutte le durate sembrano dimostrare il contrario, ma la nostra analisi non si esaurisce qui.

Nel prossimo articolo, approfondiremo l'analisi introducendo una piccola variante: l'attivazione dei versamenti aggiuntivi successivi al primo in funzione del rendimento del PAC calcolato sulla base dalle sole rate standard.

Le conseguenze saranno sorprendenti.

La collezione di articoli "I segreti dei PAC svelati dai backtest" contiene:

- Analisi di base dei PAC a rate costanti.

- Analisi avanzata dei PAC a rate costanti, parte prima.

- Analisi avanzata dei PAC a rate costanti, parte seconda.

- Motivazioni e conseguenze del disinvestimento anticipato di una parte delle quote accumulate nei PAC.

- Motivazioni e conseguenze dei versamenti aggiuntivi nei PAC (prima parte).

- Motivazioni e conseguenze dei versamenti aggiuntivi nei PAC (seconda parte).

- Value Averaging: critiche, vantaggi, tipologie.

- Analisi di base dei PAC Value Averaging.

- Analisi avanzata dei PAC Value Averaging.

- Conclusioni.

Articolo completo sui PAC a rate costanti: PAC Cost Averaging – Costruire un capitale in ogni condizione di mercato.

Articolo completo sui PAC Value Averaging: Value Averaging – Investire senza temere una crisi finanziaria.

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI