")

Un'analisi su dati reali realizzata confrontando Fondi, Hedge Fund ed ETF

- Information

- Fondi, ETF e Indici

- Prima pubblicazione: 18 Febbraio 2023

«The ultimate authority must always rest with the individual's own reason and critical analysis».

Dalai Lama

Questo articolo fa parte del Percorso per principianti, pensato per chi desidera apprendere le basi della finanza personale e degli investimenti. In fondo alla pagina, troverai il link al prossimo articolo del percorso.

Indice

Definizione dell'analisi

L'analisi che abbiamo effettuato ha coinvolto i seguenti strumenti finanziari:

- 4 fondi comuni di investimento:

- JPM US Select Equity A (acc) USD. ISIN: LU0070214290.

- UBS (Lux) Equity SICAV - US Opportunity (USD) P-acc. ISIN: LU0070848113.

- BlackRock Global Funds - US Basic Value A2 USD. ISIN: LU0072461881.

- Vontobel Fund - US Equity B. ISIN: LU0035765741.

- Gli hedge fund registrati nei database pubblici di HFR. Nello specifico, si tratta di 13 indici di hedge fund che possiamo suddividere nelle seguenti categorie:

- Convertible Arbitrage

- CTA Global

- Distressed Securities

- Emerging Markets

- Equity Market Neutral

- Event Driven

- Fixed Income Arbitrage

- Global Macro

- Long/Short Equity

- Merger Arbitrage

- Relative Value

- Short Selling

- Funds Of Funds

- L'ETF SPDR S&P 500 ETF Trust (SPY).

Il periodo di analisi è compreso tra febbraio 1997 e giugno 2021. Le serie storiche degli strumenti finanziari analizzati sono mensili e la valuta è il dollaro.

L'asset allocation dei fondi comuni e dell'ETF è 100% azionaria e il mercato di riferimento è quello statunitense.

La scelta dell'ETF è stata effettuata sulla base della lunghezza della serie storica: la data di inizio negoziazione dello SPY è stata il 22 gennaio 1993.

Lo SPY è un ETF a distribuzione: tuttavia, nelle nostre analisi abbiamo utilizzato i prezzi di chiusura rettificati in modo da tener conto dei dividendi.

Il TER dello SPY è pari allo 0,0945% all'anno.

La scelta dei quattro fondi comuni è stata effettuata in base ai seguenti criteri:

- Data di inizio della serie storica precedente a quella disponibile per gli hedge fund (febbraio 1997).

- Categoria: mercato statunitense azionario (società ad alta capitalizzazione).

- Accumulazione dei dividendi.

Nella scelta di questi quattro fondi comuni, bisogna considerare la presenza del survivorship bias: molti dei fondi comuni azionari esistenti nel 1997 oggi non ci sono più.

Il motivo più ricorrente per la chiusura di un fondo comune (o la fusione con altri) è la sua scarsa performance: di conseguenza, la selezione di alcuni tra i pochi fondi comuni esistenti nel 1997 e attivi ancora oggi è suscettibile di una distorsione già in partenza, che porterà inevitabilmente a ottenere dei rendimenti superiori a quelli che, in media, questi strumenti finanziari avrebbero generato nel periodo in esame.

La stessa cosa, d'altra parte, vale per gli hedge fund, come avevamo anticipato nell'articolo linkato.

Nel caso dello SPY questo problema non si pone, dal momento che qualsiasi altro ETF che avesse replicato lo S&P 500 avrebbe ottenuto delle performance molto simili: le uniche differenze sarebbero state da ricondurre a un TER più o meno alto di quello dello SPY.

Prima di mostrare i risultati dell'analisi, ci sono altre due considerazioni da fare:

- Area geografica: per l'ETF e i fondi comuni si tratta del mercato statunitense. Sicuramente, esso è predominante anche negli hedge fund, ma non è il solo. Ad esempio, esiste una categoria di hedge fund denominata "Emerging markets": ovviamente, per questi fondi speculativi il mercato di riferimento è diverso.

- Tipologia degli strumenti sottostanti: per l'ETF e i fondi comuni l'asset è azionaria al 100%. Alcuni hedge fund, invece, contengono anche obbligazioni e commodities.

- Le spese correnti medie dei 4 fondi sono, attualmente, dell'1,80%; quelle dell'ETF sono dello 0,0945%, mentre non sono conosciute le spese medie degli hedge fund, anche se di solito si aggirano intorno al 2%.

In ogni caso, la serie storica di rendimenti utilizzata per gli hedge fund è quella media di tutte le 13 categorie: l'aggiunta di altri strumenti e di altri mercati dovrebbe favorire la performance degli hedge fund, che hanno la possibilità di attingere a una più ampia gamma di strumenti e mercati finanziari senza essere soggetti a vincoli particolari.

Svolgimento dell'analisi

")

«The only relevant test of the validity of a hypothesis is comparison of prediction with experience».

Milton Friedman

Abbiamo svolto le nostre analisi in R: R è un linguaggio di programmazione e un ambiente di sviluppo «specifico per la statistica e la grafica computazionale, sostenuto dalla R Core Team e dalla R Foundation for Statistical Computing. Fu creato dal matematico e statistico canadese Robert Gentleman e dallo statistico neozelandese Ross Ihaka ed è usato per l'analisi statistica dei dati in molti settori, tra cui l'econometria, la finanza, la ricerca biomedica e l'epidemiologia».

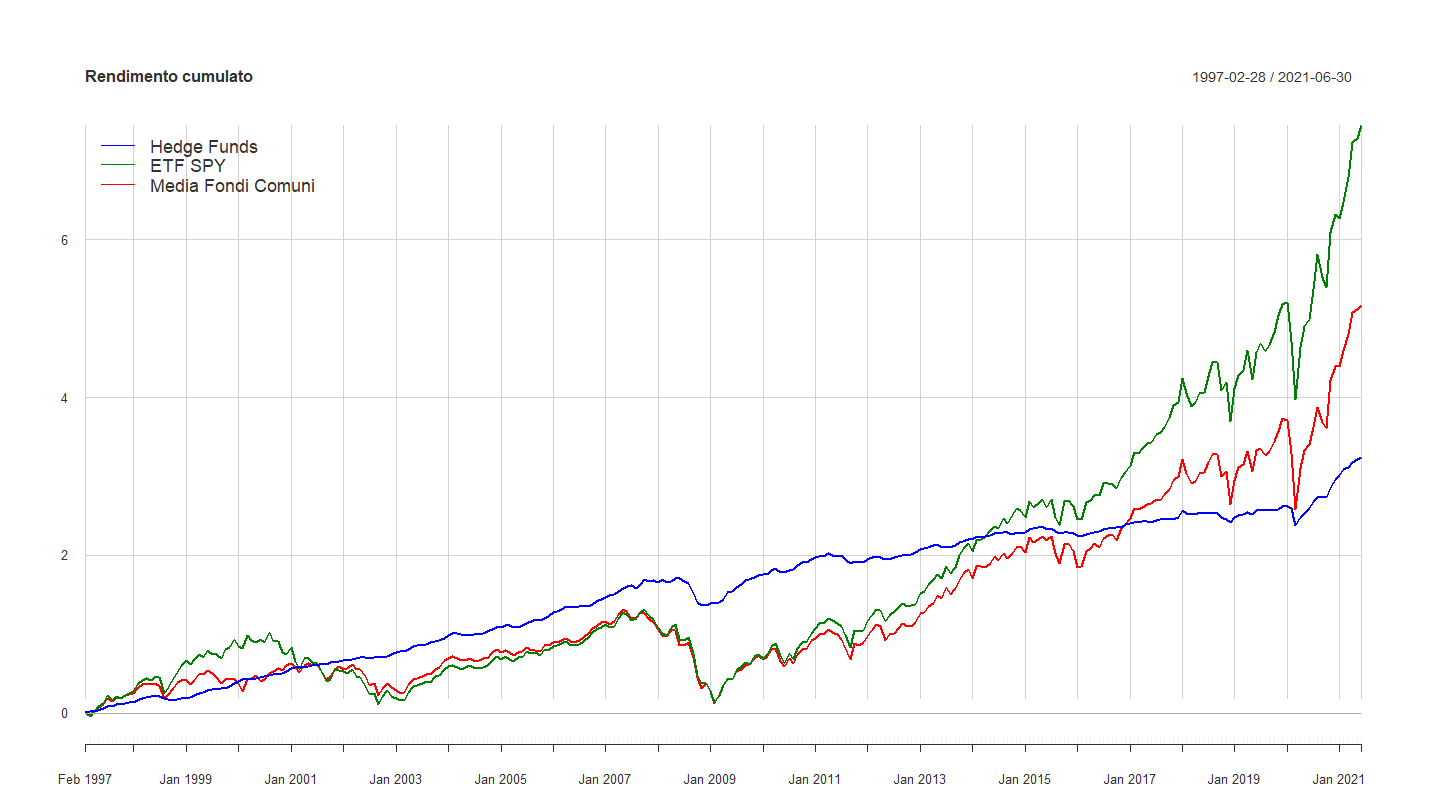

Il grafico seguente mostra il rendimento cumulato delle tre serie storiche studiate:

Il rendimento più alto è stato ottenuto dall'ETF SPY: nei quasi 25 anni analizzati, è stato del 743,89%. I fondi comuni hanno generato il 517,09% e gli hedge fund il 323,81%.

Una delle regole fondamentali della finanza è che rischio e rendimento si muovano nella stessa direzione: di conseguenza, è lecito aspettarsi che lo SPY sia stato anche l'investimento più rischioso, seguito dai fondi comuni e dagli hedge fund.

La misura di rischio più utilizzata è la volatilità. La volatilità di una serie storica finanziaria è solitamente misurata con la deviazione standard annualizzata dei suoi rendimenti.

Possiamo osservare come la volatilità dello SPY sia stata pari al 15,44%, quella dei fondi comuni al 14,82% e quella degli hedge fund soltanto al 3,75%.

Anche graficamente, sarebbe stato facile osservare come la linea più frastagliata fosse quella verde (SPY) mentre la più piatta – ovvero la meno volatile – fosse stata la blu (hedge fund).

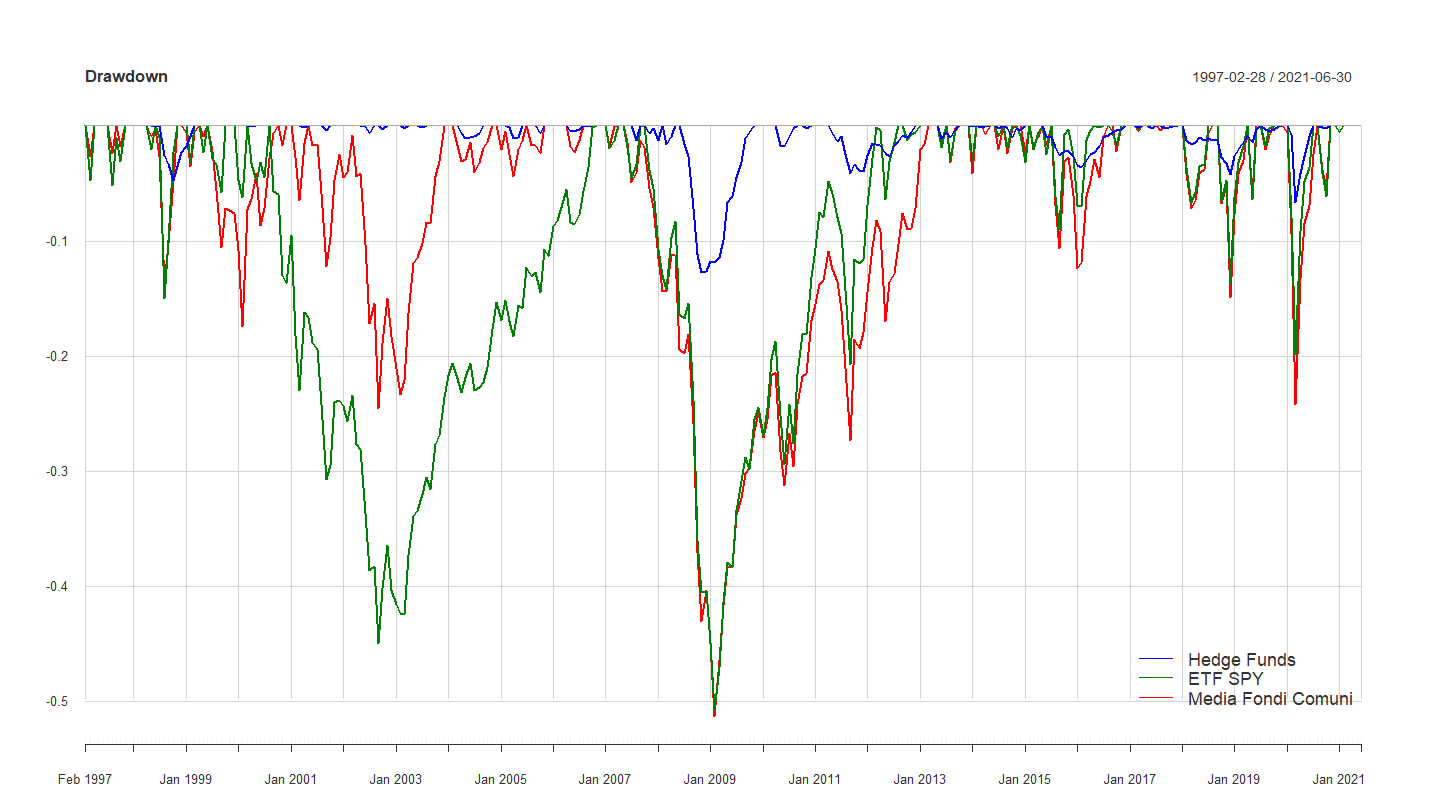

Un'altra misura di rischio di fondamentale importanza è l'ampiezza media dei drawdown e, in particolare, il massimo drawdown di un investimento: il drawdown è pari alla percentuale di perdita calcolata tra un valore massimo e il seguente valore minimo.

Il grafico seguente permette di osservare tutti i drawdown verificatisi nelle serie storiche finanziarie analizzate:

Le serie storiche più volatili (ETF e fondi comuni) hanno subito più drawdown, di più lunga durata e di maggiore profondità.

In particolare, possiamo riscontrare come i massimi drawdown siano stati:

- SPY: –50,78%

- Fondi comuni: –51,32%

- Hedge fund: –12,70%

Il massimo drawdown è un'informazione molto importante, ma R ci fornisce un'analisi ancora più dettagliata:

| 5 maggiori drawdown dell'ETF SPY | ||||||

|---|---|---|---|---|---|---|

| Periodo | Profondità e lunghezza in mesi | |||||

| From | Trough | To | Depth | Length | to Trough | Recovery |

| 2007-11-30 | 2009-02-28 | 2012-08-31 | −50,78% | 58 | 16 | 42 |

| 2000-09-30 | 2002-09-30 | 2006-11-30 | −44,97% | 75 | 25 | 50 |

| 2020-02-29 | 2020-03-31 | 2020-07-31 | −19,89% | 6 | 2 | 4 |

| 1998-07-31 | 1998-07-31 | 1998-11-30 | −15,01% | 5 | 2 | 3 |

| 2018-10-31 | 2018-12-31 | 2019-04-30 | −13,64% | 7 | 3 | 4 |

Nella tabella soprastante possiamo trovare i 5 drawdown principali subiti dallo SPY:

- Il più lungo è stato scatenato dalla crisi dei subprime tra novembre 2007 e febbraio 2009 (prime due colonne della tabella): è durato 16 mesi (colonna "to Trough").

- La terza colonna ci dice che i valori toccati prima del drawdown (novembre 2007) sono stati successivamente raggiunti soltanto nell'agosto del 2012: 58 mesi dopo (colonna "Length"), di cui ben 42 sono stati impiegati per effettuare il recupero (colonna "Recovery").

- La profondità dei drawdown è riportata nella quarta colonna ("Depth"): come avevamo già visto, il massimo drawdown è stato pari al –50,78%.

Le 4 righe successive ci mostrano le informazioni relative agli altri 4 drawdown in ordine di profondità: possiamo notare come il secondo si sia verificato in seguito alla crisi dotcom che, sebbene abbia registrato una profondità inferiore al drawdown precedente, è durato molto di più (ben 25 mesi fino al suo punto minimo, per poi impiegarne 50 per tornare ai valori pre-drawdown).

Analogamente, vediamo i 5 maggiori drawdown dei fondi comuni:

| 5 maggiori drawdown dei fondi comuni | ||||||

|---|---|---|---|---|---|---|

| Periodo | Profondità e lunghezza in mesi | |||||

| From | Trough | To | Depth | Length | to Trough | Recovery |

| 2007-06-30 | 2009-02-28 | 2013-03-31 | −51,32% | 70 | 21 | 49 |

| 2001-06-30 | 2002-09-30 | 2003-12-31 | −24,51% | 31 | 16 | 15 |

| 2020-01-31 | 2020-03-31 | 2020-08-31 | −24,19% | 8 | 3 | 5 |

| 1999-07-31 | 2000-02-29 | 2000-10-31 | −17,45% | 16 | 8 | 8 |

| 2018-10-31 | 2018-12-31 | 2019-04-30 | −14,87% | 7 | 3 | 4 |

Gli eventi che hanno originato questi 5 drawdown sono stati gli stessi di prima. Tuttavia, se è vero che durante la crisi dotcom i gestori dei fondi comuni avevano fatto un eccellente lavoro – più o meno dimezzando la profondità e la durata del drawdown rispetto allo SPY (e quindi al mercato) – la stessa cosa non è riuscita quando si sono verificate la crisi dei subprime, quella del COVID-19 (2020) e le due seguenti: anzi, in tutti i casi sia le lunghezze che le profondità dei drawdown sono state addirittura maggiori.

Infine, vediamo i 5 drawdown principali subiti dagli hedge fund:

| 5 maggiori drawdown degli hedge fund | ||||||

|---|---|---|---|---|---|---|

| Periodo | Profondità e lunghezza in mesi | |||||

| From | Trough | To | Depth | Length | to Trough | Recovery |

| 2008-07-31 | 2008-11-30 | 2009-11-30 | −12,70% | 17 | 5 | 12 |

| 2020-02-29 | 2020-03-31 | 2020-07-31 | −6,67% | 6 | 2 | 4 |

| 1998-08-31 | 1998-10-31 | 1999-03-31 | −4,70% | 8 | 3 | 5 |

| 2018-02-28 | 2018-12-31 | 2019-07-31 | −4,25% | 18 | 11 | 7 |

| 2011-05-31 | 2011-09-30 | 2012-12-31 | −4,12% | 20 | 5 | 15 |

In questo caso, le cose sono andate diversamente: innanzitutto, le profondità e le durate dei drawdown sono state molto minori. Inoltre, a parte il primo (crisi dei subprime), gli altri drawdown non seguono lo stesso ordine di quelli dello SPY e dei fondi comuni: questo significa che, effettivamente, le strategie degli hedge fund sono state molto diverse da quelle dei fondi comuni.

La maggiore libertà lasciata agli hedge fund si concretizza perciò in strategie non sempre correlate con l'andamento del mercato: sono delle vere e proprie gestioni attive.

Nello stesso tempo, questa minore rischiosità non significa necessariamente che gli hedge fund siano migliori dei fondi comuni o che abbiano fatto meglio del mercato (SPY): in termini di rendimento, infatti, la distanza che hanno accusato è stata abissale.

In finanza, si sente dire spesso che non esistono free lunch (pasti gratis): nel nostro caso, significa che se vogliamo ottenere un rendimento più alto, dobbiamo necessariamente rischiare di più o – il che è lo stesso – se vogliamo rischiare di meno, dobbiamo necessariamente accontentarci di un rendimento inferiore.

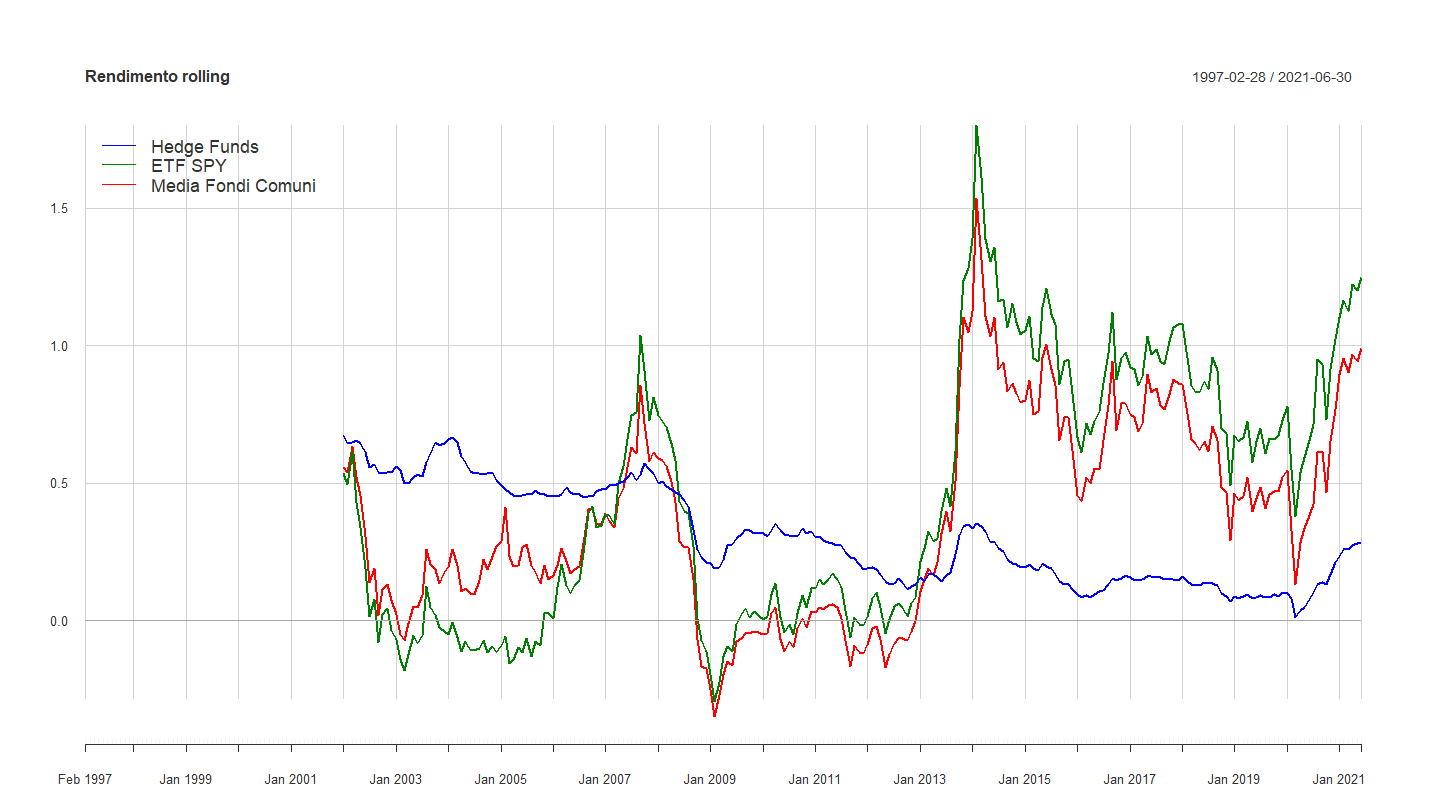

Continuiamo la nostra analisi prendendo in considerazione i rendimenti rolling a 5 anni. Se è vero che un investimento azionario di lungo termine sia la scelta migliore, è altrettanto vero che non tutti gli investitori hanno la possibilità di aspettare 25 anni prima di disinvestire.

Ora, se per qualsiasi motivo un investimento viene interrotto dopo 5 anni, quali sono le conseguenze in termini di rendimento?

Quanto si può comunque guadagnare in media, al massimo o al minimo?

Vediamo il grafico dei rendimenti rolling a 5 anni:

Di nuovo, osserviamo come le linee verdi e rosse (SPY e fondi comuni) siano molto più frastagliate di quella blu (hedge fund).

Disinvestire dopo soli 5 anni è rischioso: il rendimento che si ottiene è determinato dal caso. Basti pensare che lo SPY avrebbe raggiunto un rendimento massimo del 179,88% e uno minimo del –29,19%: il gap tra questi due risultati supera il 200%!

I valori massimi e minimi dei fondi comuni sarebbero stati inferiori: 153,71% il rendimento massimo e –34,77% quello minimo. Anche in questo caso, la gestione attiva non è stata in grado di "migliorare" la performance del mercato.

I valori degli hedge fund sono stati molto più contenuti: il rendimento massimo quinquennale è stato del 67,28%; quello minimo, dell'1,35%.

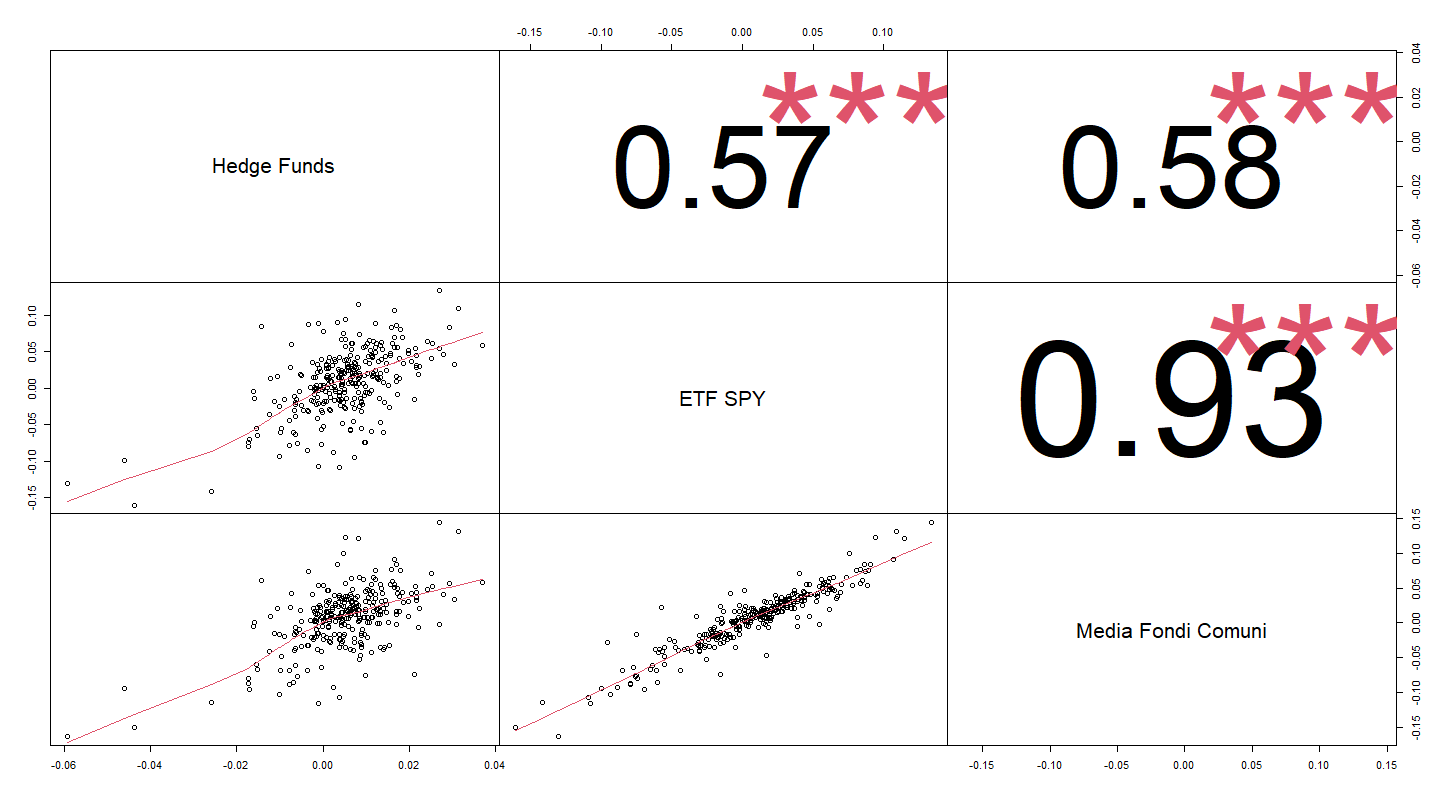

A questo punto, risulta chiaro come l'ETF e i fondi comuni siano linearmente correlati tra di loro molto di più che con gli hedge fund.

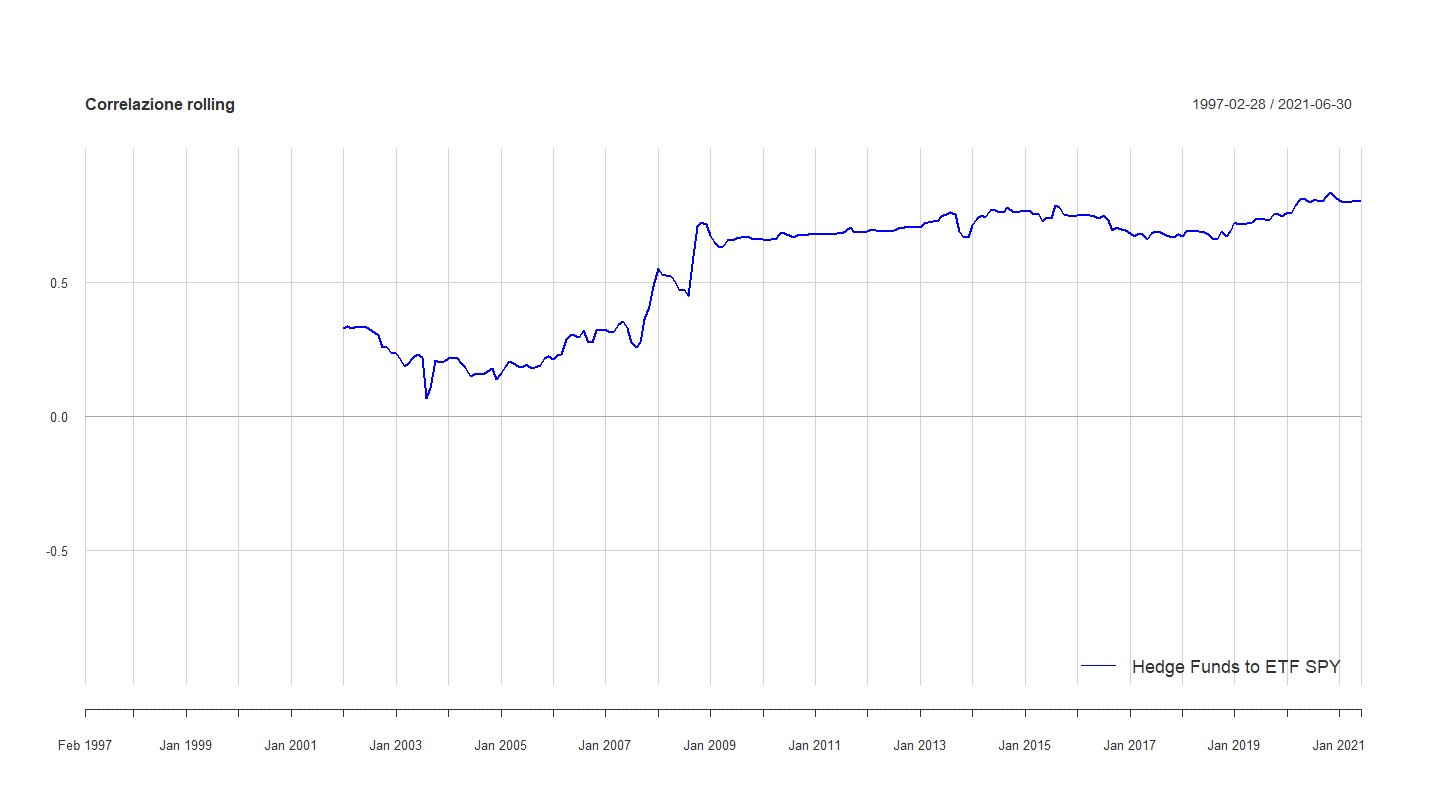

Il grafico seguente misura la correlazione lineare tra gli strumenti finanziari analizzati:

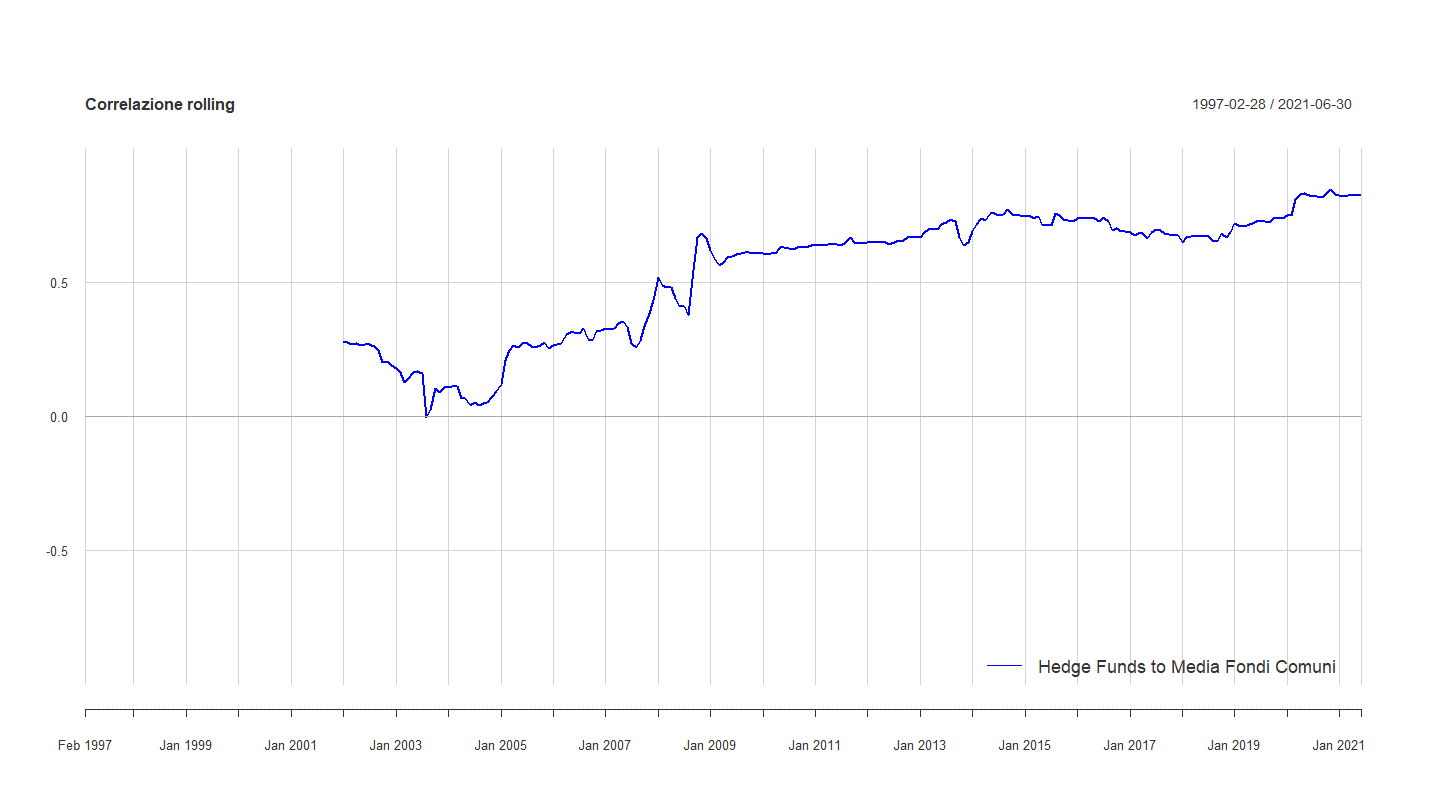

0,57 è il valore di correlazione lineare – calcolato sull'intera serie di rendimenti – tra gli hedge fund e l'ETF. Quello tra gli hedge fund e i fondi comuni è invece pari a 0,58.

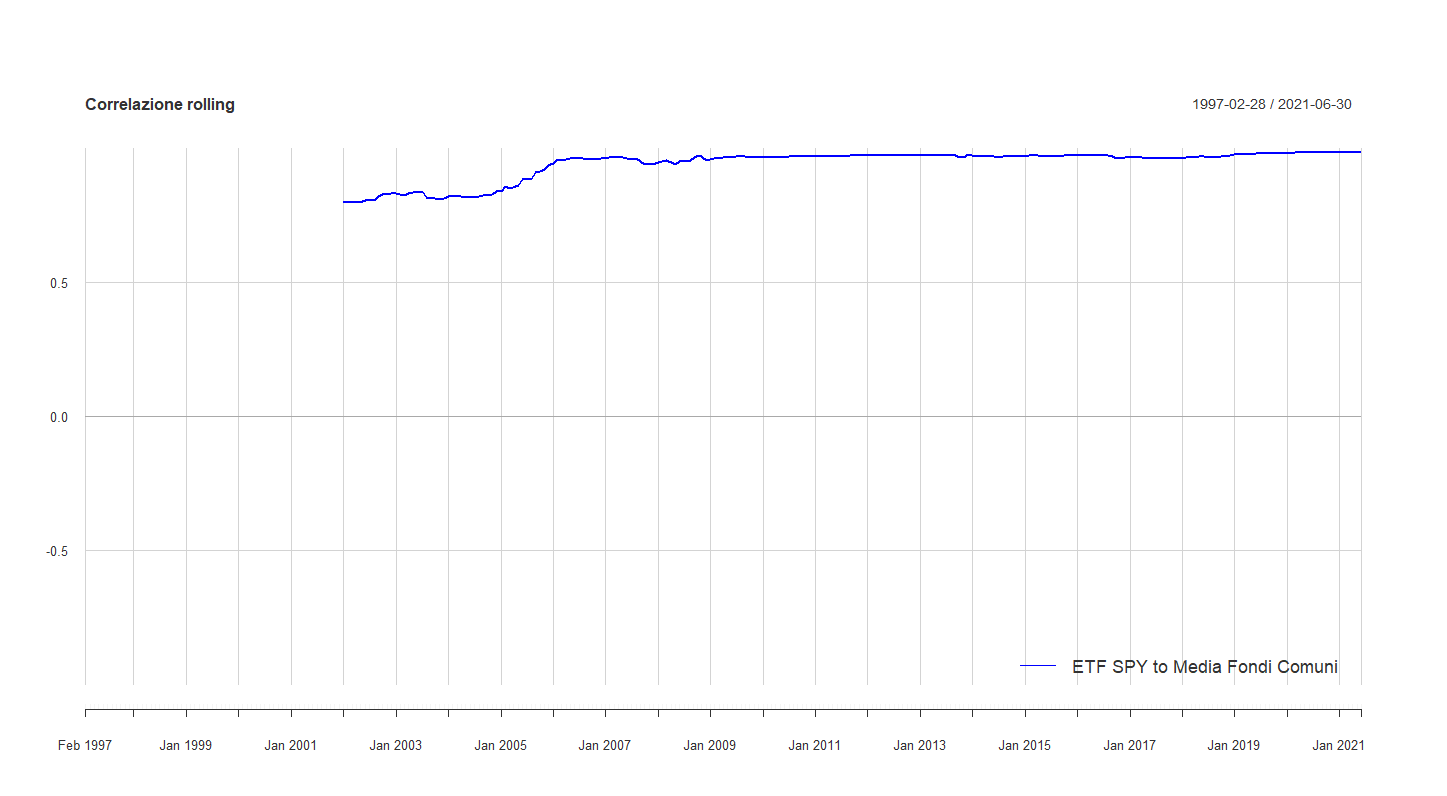

Come ci aspettavamo, la correlazione lineare tra l'ETF e i fondi comuni è molto più elevata: 0,93. Ricordando che la correlazione lineare massima è pari a 1, si può osservare come il livello di relazione esistente tra il mercato (ETF) e i fondi comuni sia stato altissimo.

Il grafico precedente ci mostra anche i grafici a dispersione delle tre coppie di strumenti finanziari, che confermano i valori di correlazione lineare appena commentati.

Sempre in ambito di correlazione lineare, può essere utile misurare la correlazione rolling tra due serie di rendimenti: ci permette infatti di conoscere l'evoluzione nel tempo della correlazione lineare.

Ovviamente, il periodo di calcolo della correlazione lineare deve essere ridotto: in linea con l'analisi dei rendimenti rolling, lo portiamo a 60 mesi (5 anni).

Il grafico di correlazione lineare rolling tra gli hedge fund e lo SPY è il seguente:

Tra il 2002 e il 2008 la correlazione lineare a 5 anni è stata bassa; sempre inferiore a 0,5. In seguito, è cresciuta sensibilmente e nei 12 anni successivi si è stabilizzata su valori intorno a 0,75.

Vediamo il grafico di correlazione lineare rolling tra gli hedge fund e i fondi comuni:

Il pattern è molto simile al precedente e possiamo estendere anche a questo grafico le osservazioni di prima.

Infine, ecco il grafico di correlazione lineare rolling tra i fondi comuni e lo SPY:

Escludendo il periodo compreso tra il 2002 e il 2006, la correlazione lineare tra fondi comuni e SPY è sempre stata vicinissima a 1: una nuova conferma, se ce ne fosse stato bisogno, che i rendimenti di questi strumenti finanziari si muovono sempre nella stessa direzione.

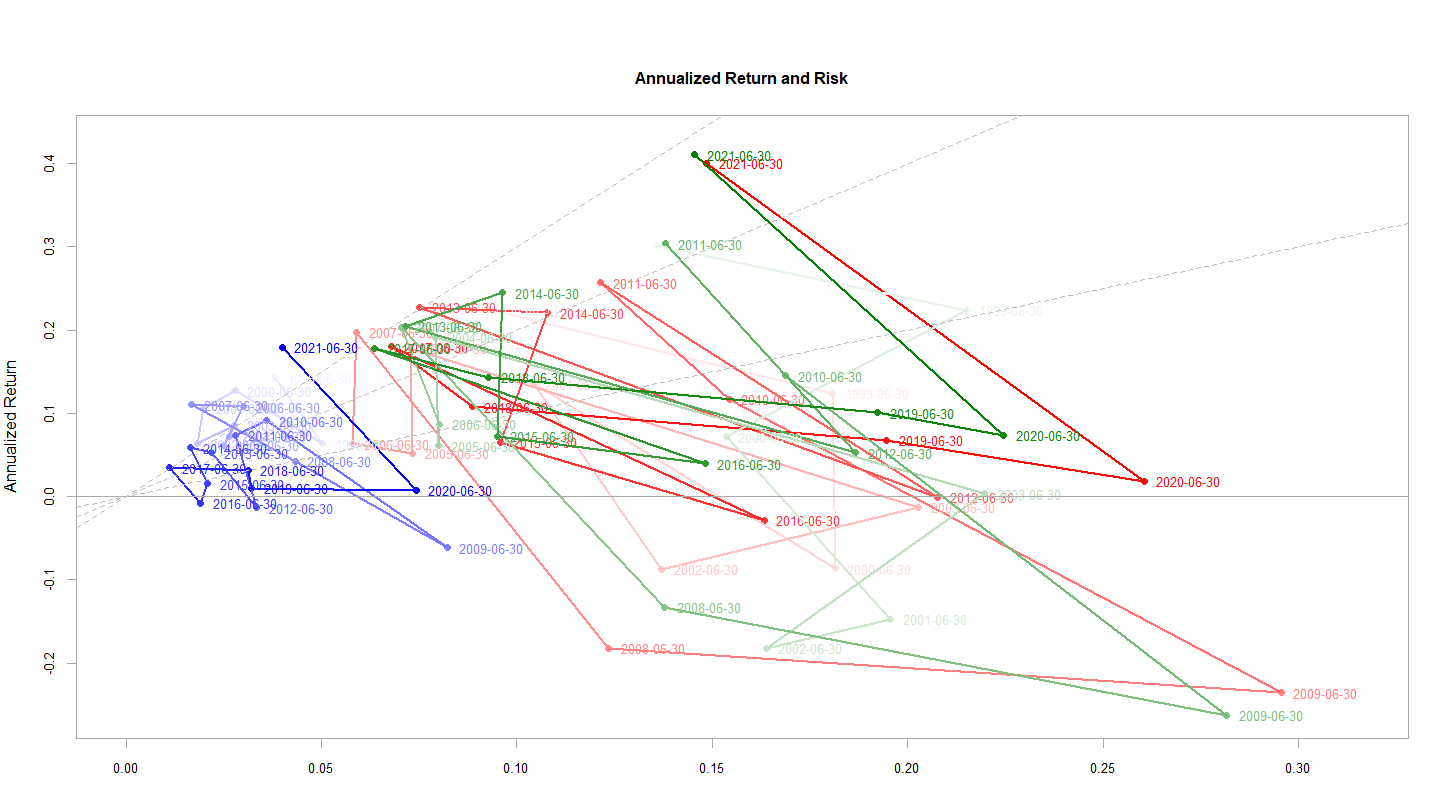

L'ultimo grafico che esaminiamo è chiamato Snail Trail. Di ogni strumento finanziario:

- Vengono dapprima individuati i rendimenti e le deviazioni standard annualizzate (rolling).

- Una linea unisce i punti precedenti, procedendo dalle date più vecchie a quelle più recenti: sia i colori dei punti che delle linee diventano sempre più scuri man mano che ci si avvicina alle ultime date.

L'idea di questo grafico è quella di mostrare come siano evoluti nel tempo i rendimenti e le deviazioni standard:

Di nuovo, gli hedge fund hanno registrato valori molto più contenuti di quelli dello SPY e dei fondi comuni.

Terminiamo con una tabella che riassume alcune delle principali misure statistiche utilizzate negli investimenti:

| Performance Hedge Fund, SPY e Fondi Comuni | |||

|---|---|---|---|

| Hedge Fund | ETF (SPY) | Fondi Comuni | |

| Rendimento annualizzato | 6,09% | 9,13% | 7,74% |

| Volatilità | 3,75% | 15,44% | 14,82% |

| Indice di Sharpe annualizzato | 1,6238 | 0,5913 | 0,522 |

| Rendimento cumulato | 323,81% | 743,89% | 517,09% |

| Massimo drawdown | 12,70% | 50,78% | 51,32% |

| VaR (mensile) | −1,49% | −7,04% | −6,83% |

| CVaR (mensile) | −3,66% | −10,24% | −10,79% |

Soffermiamoci sulle ultime tre: indice di Sharpe, VaR e CVaR.

L’indice di Sharpe è un coefficiente che quantifica la performance corretta per il rischio di uno strumento finanziario o di un portafoglio.

La sua formula è:

L’indice di Sharpe viene anche definito come il rendimento ottenuto per ogni unità di rischio.

Di solito, un indice di Sharpe alto è invitante per l’investitore: denota un buon rapporto tra rischio e rendimento.

Nella valutazione di strumenti o portafogli finanziari, non è però mai consigliabile basarsi soltanto sull'indice di Sharpe: un suo valore alto potrebbe essere generato sia dalla combinazione di valori elevati di rendimento e volatilità che da una combinazione di valori bassi.

Ad esempio, l'indice di Sharpe degli hedge fund è risultato molto più alto – quasi il triplo – di quello del mercato (SPY): dobbiamo concludere che gli hedge fund hanno "battuto il mercato" e che sarebbero stati la scelta migliore?

La risposta è negativa: un investitore con un'alta propensione al rischio potrebbe dare un peso molto più alto al rendimento finale che non alla volatilità. Per lui, il rendimento finale potrebbe essere la variabile più importante nella valutazione di un investimento: in fin dei conti, chiunque preferisce ritrovarsi in tasca il maggior numero di dollari possibile e questo numero dipende esclusivamente dal rendimento.

D'altra parte, valutare uno strumento finanziario o un portafoglio solo sulla base dei rendimenti attesi è uno degli errori più comuni degli investitori con poca esperienza: al sopraggiungere di una crisi – che è la normalità e non l'eccezione in un investimento di lungo termine – è molto probabile che saranno presi dal panico e, di fronte a drawdown elevati, saranno tentati di disinvestire, subendo magari una perdita molto elevata.

L’indice di Sharpe, quindi, è una misura statistica utile ma che deve essere valutata insieme a tutte le altre.

Il VaR è l'acronimo di Value at Risk e può essere definito come l’ammontare della perdita che siamo abbastanza sicuri che non sarà oltrepassata dal nostro portafoglio in un certo periodo di tempo.

Il VaR è caratterizzato da due parametri:

- Il livello di confidenza α.

- L’orizzonte temporale di rischio in base al quale il VaR viene calcolato.

Questi due parametri possono essere scelti in modo arbitrario oppure imposti da un organo regolatore.

Nei VaR della tabella precedente, l'intervallo di confidenza è del 95% e l'orizzonte temporale è mensile. Lo SPY, ad esempio, aveva registrato un VaR pari a –7,04%: questo significa che, nel 95% dei casi, ci possiamo aspettare un rendimento mensile non inferiore a –7,04%.

Che cosa può accadere in quel 5% di casi in cui la perdita è superiore?

Il CVaR ci aiuta a rispondere a questa domanda: dato che il suo valore è stato pari al –10,24%, possiamo concludere che il valore atteso della perdita che si registrerà qualora questa ecceda il VaR, sarà proprio pari al –10,24%.

In altre parole, in quel 5% di casi perderemo – in media – il 10,24%.

Il CVaR è sempre maggiore del VaR, ma si deve fare attenzione a non confonderlo con la perdita massima dell'investimento nell'intervallo di tempo specificato, che potrebbe essere superiore.

Conclusioni

")

«Begin at the beginning and go on till you come to the end; then stop».

Lewis Carroll

Abbiamo confrontato fondi comuni, hedge fund ed ETF sulla base di dati reali, calcolando rendimenti e altre importanti misure statistiche generate da questi strumenti finanziari in un intervallo temporale di quasi 25 anni (febbraio 1997 – giugno 2021).

Parte dei risultati ottenuti ce li aspettavamo. Ad esempio:

- L'efficienza degli ETF, nel mercato azionario statunitense, è stata confermata dal conseguimento di rendimenti di lungo termine inavvicinabili da parte di fondi comuni ed hedge fund.

- L'alta correlazione lineare tra gli ETF e i fondi comuni: i vincoli a cui sono sottoposti i gestori attivi non permettono la realizzazione di curve di rendimento cumulato molto diverse da quelle del mercato.

- Il lungo termine premia gli investitori: rimanendo sul mercato azionario per oltre due decenni, il rendimento finale non soltanto è stato positivo, ma avrebbe permesso di triplicare, quintuplicare o settuplicare il capitale investito, a seconda dello strumento scelto. Purtroppo, l'investimento di lungo termine è facile soltanto in teoria: nei fondi comuni e nell'ETF, l'alta volatilità e i pesanti drawdown subiti nel corso dei quasi 25 anni avrebbero reso questo compito estremamente difficile.

Possiamo invece considerare alcuni dei risultati ottenuti come controintuitivi o quantomeno inaspettati: quando si pensa agli hedge fund, subito la nostra mente li immagina come società gestite da speculatori spietati che amano rischiare moltissimo, provando a generare enormi profitti a costo di causare crisi finanziarie internazionali.

È relativamente recente la notizia che «gli hedge fund scommettono contro il debito italiano (come nel 2008)», pubblicata sui principali quotidiani, tra cui Il Sole 24 Ore: molti fondi speculativi avrebbero "scommesso" sul crollo dei titoli di Stato italiani provocato dalle turbolenze politiche preelettorali e dall'elevata dipendenza italiana dalle importazioni di gas russo.

Le vendite allo scoperto sui nostri titoli di Stato avrebbero raggiunto la ragguardevole somma di 39 miliardi di euro.

Quello che abbiamo riscontrato nella nostra analisi, invece, è un comportamento molto prudente degli hedge fund, che sono stati capaci di utilizzare con successo strategie in grado di attutire la volatilità del mercato azionario.

Con questo, non vogliamo far passare il messaggio che gli hedge fund sarebbero stati la scelta migliore per tutti gli investitori: per quelli con una bassa propensione al rischio senz'altro, ma non per gli altri, che avrebbero probabilmente preferito l'ottenimento di un rendimento più elevato.

Battere il mercato in termini di rendimento nel lungo termine si conferma invece una chimera: il mercato azionario statunitense è uno dei più efficienti al mondo e questo ha senz'altro reso le cose ancora più difficili.

La gestione attiva ha poche possibilità di far meglio di quella passiva in termini di rendimento, mentre qualcosa può ottenere – e in questo gli hedge fund sembrano esserci riusciti in pieno – nel contenimento del rischio.

Ribadiamo, tuttavia, che i dati utilizzati per l'analisi degli hedge fund provengono da uno dei tanti database disponibili: la scelta di un altro database avrebbe quasi certamente portato a risultati diversi.

Al riguardo, non possiamo non sottolineare ancora una volta come questi dati – nonché quelli dei fondi comuni – siano distorti: il bias di sopravvivenza è uno dei più insidiosi e, nella nostra analisi, le performance degli hedge fund e dei fondi comuni ne hanno senz'altro ottenuto grande giovamento.

Bibliografia

")

«Good friends, good books and a sleepy conscience: this is the ideal life».

Mark Twain

Assogestioni, La storia del risparmio, 2013.

Brooks C., Kat H., The Statistical Properties of Hedge Fund Index Returns and Their Implications for Investors, Journal of Alternative Investments, 2002, 5 (2), pp. 26-44.

CFA Institute, Alternative Investments and Portfolio Management, 2020, Level I, Volume 6.

Cremers M., Ferreira M. A., Matos P., Starks L. T., Indexing and Active Fund Management: International Evidence, Journal of Financial Economics, Volume 120, Issue 3, 2016, pp. 539-560.

Fama E., French K., Multifactor Explanations of Asset Pricing Anomalies, The Journal of Finance, Volume 51, Issue 1, March 1996, pp. 55-84.

Fung W., Hsieh D., Hedge-Fund Benchmarks: Information Content and Biases, Financial Analysts Journal, 2002, vol. 58.

Ghiselli F., Campaner Pasianotto I., Fringe benefits e piani di Welfare, Ipsoa, 2017.

Iacumin L., I fondi comuni di investimento – Diritto sostanziale e processo, EUT Edizioni Università di Trieste, 2020.

Loomis C. J., The Jones Nobody Keeps Up With, Fortune, 1966.

McKinley – Degregori & Partners, Il Risparmio Gestito, Edizioni R.E.I., 2017.

Ross S., The arbitrage theory of capital asset pricing, Journal of Economic Theory, Volume 13, Issue 3, December 1976, pp. 341-360.

Rota A., Breve storia dei fondi comuni in Italia, Assogestioni, 2014.

Il Percorso per principianti continua con l'articolo:

1. Fondi Comuni d'Investimento

4. Un'analisi su dati reali realizzata confrontando Fondi Comuni d'Investimento, Hedge Fund ed ETF

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI