Bitcoin e mercato azionario: un’analisi su rischio, correlazione e diversificazione

- Information

- Investimenti finanziari

- Prima pubblicazione: 29 Maggio 2022

«Every informed person needs to know about Bitcoin because it might be one of the world’s most important developments».

Leon Louw

«Stay away from it. It’s a mirage, basically. In terms of cryptocurrencies, generally, I can say almost with certainty that they will come to a bad ending».

Warren Buffett

Questo articolo fa parte del Percorso per principianti, pensato per chi desidera apprendere le basi della finanza personale e degli investimenti. In fondo alla pagina, troverai il link al prossimo articolo del percorso.

Negli ultimi anni, il Bitcoin ha smesso di essere solo un tema da appassionati di tecnologia o speculatori aggressivi. È diventato una presenza sempre più visibile nei portafogli degli investitori, affiancando asset tradizionali come azioni, obbligazioni e materie prime.

Ma ha davvero senso parlare di Bitcoin come strumento di diversificazione? E quali rischi comporta la sua inclusione in un portafoglio?

In questo articolo analizziamo dati storici, concetti teorici e simulazioni concrete con lo scopo di provare a rispondere alla seguente domanda: ha senso, oggi, investire anche solo una piccola parte del proprio portafoglio in Bitcoin?

Pur consapevoli della complessità di questo tema, proveremo a contribuire alla comprensione degli interrogativi ancora aperti sul futuro di uno degli asset più controversi e affascinanti del nostro tempo.

Indice

- Il Bitcoin: da mezzo di scambio a riserva di valore

- Correlazione e diversificazione: è avvenuto un cambiamento strutturale nel 2020?

- Diversificazione e riduzione del rischio

- Il futuro del Bitcoin

1. Il Bitcoin: da mezzo di scambio a riserva di valore

")

«Discussion is an exchange of knowledge; an argument an exchange of ignorance».

Robert Quillen

Non sono un Crypto enthusiast: le criptovalute non fanno parte del mio portafoglio finanziario.

Sono però d'accordo con chi sostiene che "crypto is here to stay" come, ad esempio, Umar Farooq, il CEO di Onyx, la business unit di J.P. Morgan che si occupa di nuove tecnologie e dello sviluppo di prodotti, piattaforme e mercati innovativi basati sulla blockchain.

Ma cos'è esattamente il Bitcoin e perché se ne parla così tanto?

Creato nel 2008 da una persona o un gruppo di persone con lo pseudonimo di Satoshi Nakamoto, il Bitcoin è la prima e più nota criptovaluta. Si tratta di un asset digitale che utilizza la crittografia per garantire la sicurezza delle transazioni e regolare la creazione di nuove unità, operando su una tecnologia chiamata blockchain, un registro pubblico e distribuito.

Come descritto nel white paper di Nakamoto "Bitcoin: A Peer-to-Peer Electronic Cash System", l'idea originaria era quella di creare un sistema di pagamento decentralizzato, cioè un mezzo di scambio che non dipendesse da autorità centrali come le banche.

Bitcoin sì o Bitcoin no?

Le incertezze riguardano il futuro sviluppo delle criptovalute e il ruolo che potranno assumere nel tempo.

Osservando la storia del Bitcoin, notiamo come la percezione e l’utilizzo di questo strumento siano cambiati: da possibile mezzo di pagamento a una riserva di valore, una sorta di "oro digitale".

Basti pensare che nei primissimi tempi della sua esistenza, nel maggio 2010, vennero scambiati 10.000 Bitcoin – all’epoca equivalenti a circa 40 dollari – per due pizze: una transazione oggi diventata leggendaria. Quegli stessi 10.000 Bitcoin, ai massimi storici, avrebbero superato il valore di un miliardo di dollari.

Inutile fare previsioni: sarà il tempo a dirci come stanno davvero le cose.

Il Bitcoin ha autorevoli sostenitori e altrettanto illustri critici:

- Elon Musk, CEO di Tesla e SpaceX, si è dichiarato favorevole al Bitcoin e, per un periodo, ha accettato la criptovaluta come forma di pagamento per le automobili Tesla. L’esperimento è stato poi sospeso nel maggio 2021, per via delle preoccupazioni legate all’impatto ambientale del processo di mining, che richiede una notevole quantità di energia.

- Warren Buffett, considerato uno dei più grandi investitori di sempre, ha dichiarato nel 2021 che non pagherebbe nemmeno 25 dollari per tutti i Bitcoin esistenti. Buffett si chiede: "Cosa me ne farei di tutti quei Bitcoin? Dovrei rivenderli, in un modo o in un altro. I Bitcoin non producono niente". Secondo Buffett, infatti, non essendo un asset produttivo, il Bitcoin acquista valore solo se qualcun altro è disposto a comprarlo a un prezzo superiore. Un'opinione coerente con altre sue affermazioni storiche, come quando nel 2014 definì il Bitcoin un "miraggio" in un'intervista alla CNBC.

A prescindere dalle opinioni personali, il Bitcoin è ormai entrato nei portafogli finanziari di tantissimi investitori.

Se è vero che molti utilizzano il Bitcoin per operazioni speculative di breve termine, altri lo considerano un asset da detenere nel lungo periodo, al pari delle tradizionali azioni, obbligazioni e materie prime.

Quali sono i vantaggi del Bitcoin?

Oltre al potenziale apprezzamento nel tempo, uno dei principali vantaggi storicamente attribuiti al Bitcoin è la sua bassa correlazione lineare con il mercato azionario, che permetterebbe di aumentare la diversificazione del portafoglio di chi lo detiene.

Ricordiamo che la correlazione lineare misura il grado con cui due variabili si muovono in relazione tra loro. Un valore di +1 indica una correlazione positiva perfetta (movimenti nella stessa direzione), −1 una correlazione negativa perfetta (movimenti in direzioni opposte), mentre 0 segnala assenza di relazione lineare.

In ottica di costruzione di portafoglio, asset con correlazione bassa o negativa rispetto alle azioni risultano particolarmente preziosi, poiché contribuiscono a stabilizzare i rendimenti complessivi, soprattutto durante le fasi di ribasso dei mercati azionari.

Negli ultimi anni, però, questo vantaggio sembra essersi ridotto: a partire dai primi mesi del 2020, la correlazione tra Bitcoin e mercato azionario è iniziata ad aumentare. Il Bitcoin avrebbe perso, cioè, la sua capacità di diversificazione.

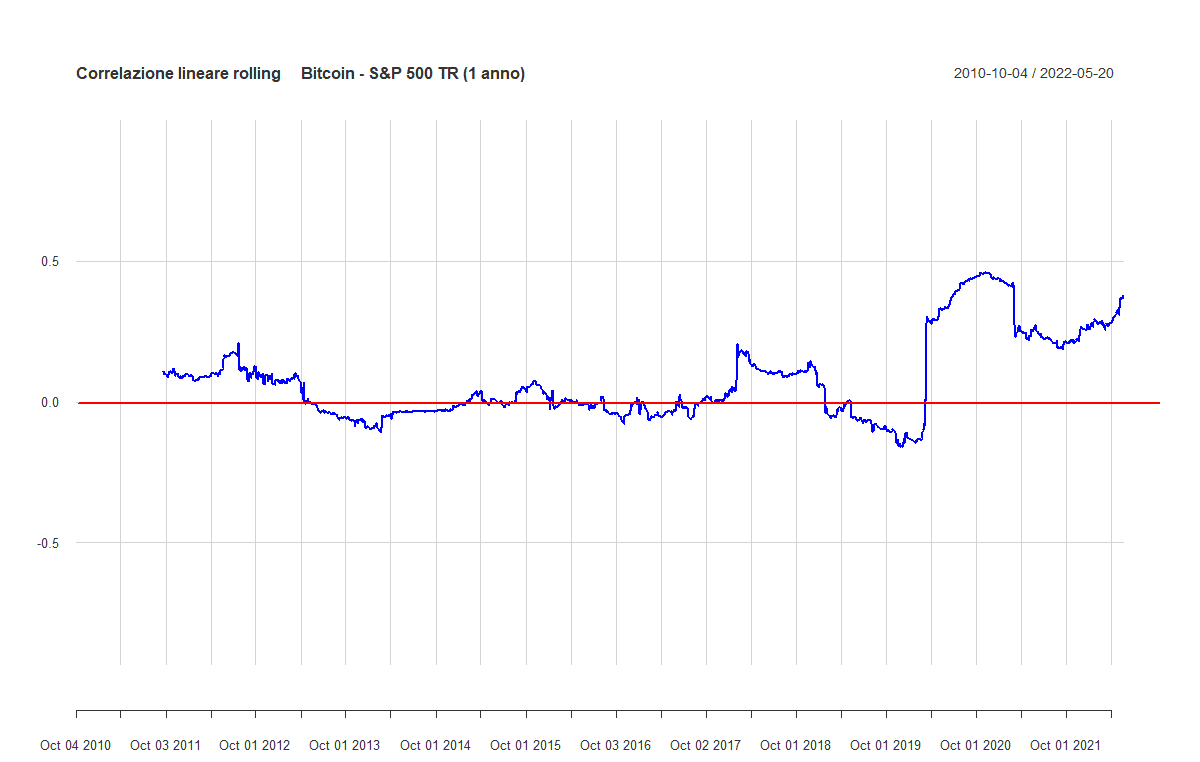

Per approfondire questo aspetto, abbiamo calcolato la correlazione lineare rolling su base annua tra il Bitcoin e l’indice S&P 500 Total Return: la correlazione lineare rolling viene calcolata quotidianamente prendendo in considerazione i rendimenti degli ultimi 252 giorni borsistici (circa un anno).

Ecco il grafico:

Effettivamente, la correlazione a un anno è stata vicina a zero (linea rossa) fino all'inizio del 2020, quando ha iniziato a salire stabilizzandosi su valori compresi tra 0,30 e 0,35. Nel periodo analizzato, l’indice ha oscillato all’interno di un range che va da un minimo di −0,16 a un massimo di 0,58.

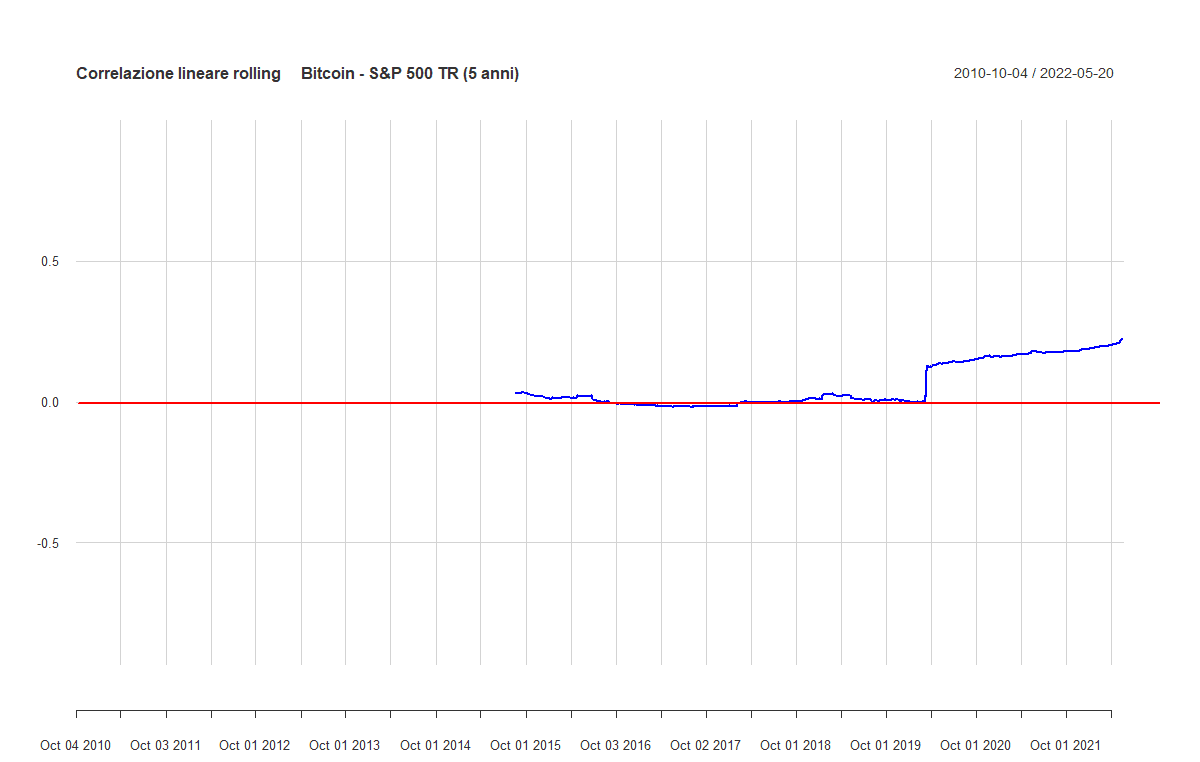

Dato che un investimento di lungo termine richiede un orizzonte temporale molto più lungo di un anno, abbiamo calcolato anche la correlazione a 5 anni:

Fino al 2020, la correlazione lineare a 5 anni è sempre stata vicinissima a zero. Con l'arrivo della pandemia, ha registrato una brusca impennata, seguita da una crescita graduale ma continua. Il range di valori è compreso tra un minimo di −0,02 e un massimo di 0,38.

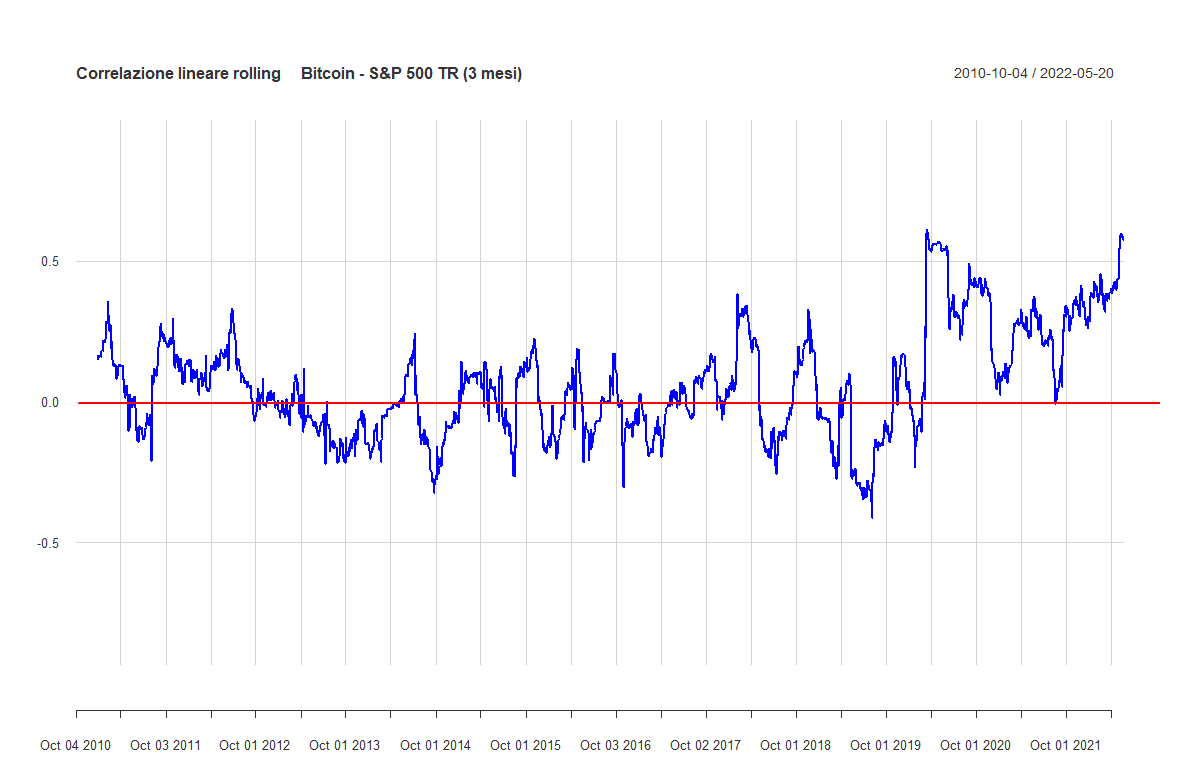

Abbiamo poi considerato un periodo molto più corto, pari a 3 mesi, per analizzare l’evoluzione della correlazione nel breve termine:

In questo intervallo, l’indice di correlazione è risultato molto più volatile rispetto ai periodi precedenti. Questo è del tutto normale: più breve è il periodo di osservazione, maggiore è la variabilità della correlazione. Il range di valori si è inquadrato tra un minimo di −0,41 e un massimo di 0,66.

Anche in questo caso, si conferma il cambiamento strutturale iniziato nel 2020: se prima l’indice oscillava intorno allo zero, in seguito i valori sono diventati prevalentemente positivi, segnalando un nuovo comportamento nella relazione tra Bitcoin e mercato azionario.

Perché utilizzare lo S&P 500 TR invece di un indice globale più diversificato?

Lo S&P 500 è l’indice azionario più rappresentativo a livello mondiale e, nella pratica, può essere considerato una buona approssimazione del mercato globale. In ogni caso, abbiamo condotto anche un’analisi con un indice azionario globale: non riportiamo i grafici, ma i risultati ottenuti sono stati molto simili a quelli ottenuti con lo S&P 500 TR, seppure con una correlazione leggermente inferiore.

Sulla base di questi dati, possiamo formulare alcune osservazioni.

2. Correlazione e diversificazione: è avvenuto un cambiamento strutturale nel 2020?

Fino all'inizio del 2020, il Bitcoin ha mostrato un'assenza di correlazione lineare con il mercato azionario.

Se è vero che una correlazione negativa tra due strumenti finanziari è il massimo della diversificazione, un valore prossimo a zero rimane un ottimo risultato.

Negli ultimi anni, però, la situazione è cambiata: come evidenziano i primi due grafici, l’indice di correlazione si è mantenuto stabilmente in territorio positivo pur restando, per ora, al di sotto dello 0,5. Siamo, cioè, ancora molto lontani da una perfetta correlazione diretta, che renderebbe la diversificazione del tutto incapace di mitigare il rischio.

Questo cambiamento potrebbe essere attribuito a una maggiore partecipazione di investitori istituzionali nel mercato del Bitcoin e a una sua crescente percezione come asset "risk-on", ovvero un investimento che tende a performare bene quando l'appetito per il rischio è alto, similmente a molte azioni speculative.

Il secondo grafico, in particolare, dimostra come la correlazione positiva tra Bitcoin e S&P 500 TR sia in lento ma costante aumento da oltre cinque anni. Non possiamo però affermare con certezza che questo trend proseguirà anche in futuro.

La capacità del Bitcoin di diversificare un portafoglio azionario risulta perciò ridotta rispetto al passato, ma non è, almeno per il momento, del tutto venuta meno.

Si deve fare attenzione a non cadere nella trappola di credere che, aggiungendo uno strumento finanziario in portafoglio, la maggior diversificazione implichi necessariamente una diminuzione del rischio complessivo.

Immaginate – per assurdo – che il vostro portafoglio sia composto soltanto da cash. Aggiungendo Bitcoin, stareste sì diversificando ma anche aumentando il rischio: la volatilità passerebbe da zero a un valore positivo, più o meno alto a seconda del peso del Bitcoin.

Anche senza fare calcoli, lo stesso si potrebbe dire se il vostro portafoglio fosse composto da un mix tra cash e obbligazioni (specialmente se di breve termine).

Cosa succede, invece, se aggiungete Bitcoin a un portafoglio azionario?

È ciò che verificheremo nel capitolo seguente.

3. Diversificazione e riduzione del rischio

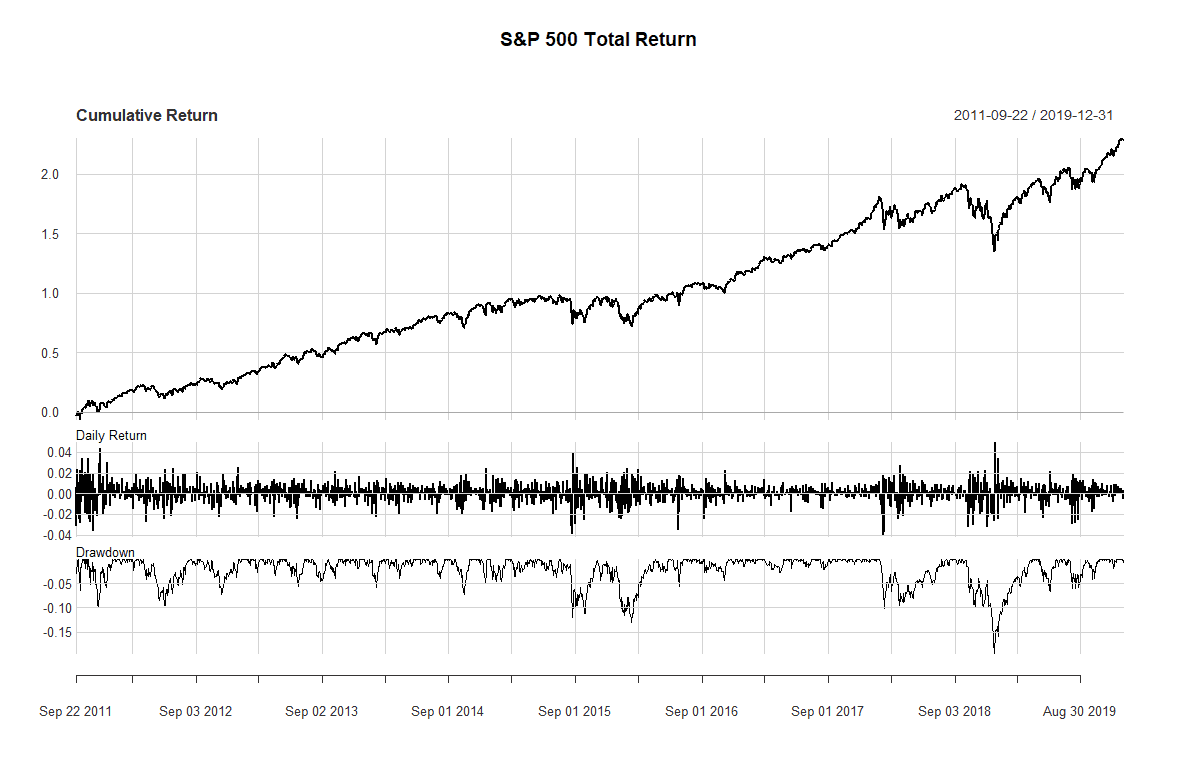

Questo è il grafico lineare del rendimento cumulato dello S&P 500 TR nel periodo in cui la sua correlazione lineare con il Bitcoin oscillava intorno a zero (dal 22 settembre 2011 al 31 dicembre 2019):

In questo grafico, si possono identificare:

- In alto, i rendimenti cumulati dello S&P 500 TR.

- Al centro, i rendimenti giornalieri dello S&P 500 TR.

- In basso, i drawdown dello S&P 500 TR.

I drawdown e il massimo drawdown, che nel periodo in esame è stato del −19,36%, sono misure di rischio. Il drawdown misura la perdita percentuale da un picco precedente; il massimo drawdown è la perdita più grande osservata in un dato periodo.

L'altra misura di rischio è la volatilità, che è stata pari al 13,39%. La volatilità indica quanto il rendimento di un asset fluttua attorno al suo rendimento medio: una volatilità più alta significa maggiori oscillazioni e, quindi, maggior rischio.

Vediamo l'andamento del rendimento cumulato del Bitcoin:

Il Bitcoin è uno strumento finanziario completamente diverso dalle azioni. I grafici mostrano quanto siano differenti le dinamiche dei rendimenti dei due strumenti. Dinamiche che, come i numeri seguenti suggeriscono, comportano un rischio molto più alto per il Bitcoin:

- Massimo drawdown: −90,98%.

- Volatilità: 149,02%.

Il Bitcoin è cresciuto in maniera esponenziale e, negli ultimi mesi, ha superato la soglia psicologica dei 100.000 dollari: per reggere le sue oscillazioni servono tuttavia nervi d'acciaio. È uno strumento finanziario più rischioso delle azioni e anche gli investitori più audaci dovrebbero maneggiarlo con attenzione.

Ma quanto più rischioso è il Bitcoin rispetto allo S&P 500 TR?

Nel periodo analizzato, il rapporto tra il massimo drawdown del Bitcoin e quello dello S&P 500 TR è stato pari a 90,98/19,36 = 4,70. Il rapporto tra le volatilità è invece pari a 149,02/13,39 = 11,13. In parole povere, il massimo drawdown del Bitcoin è quasi 5 volte maggiore e la sua volatilità circa 11 volte superiore a quella dello S&P 500 TR.

Il Bitcoin è, dunque, 5 o 11 volte più rischioso dello S&P 500 TR?

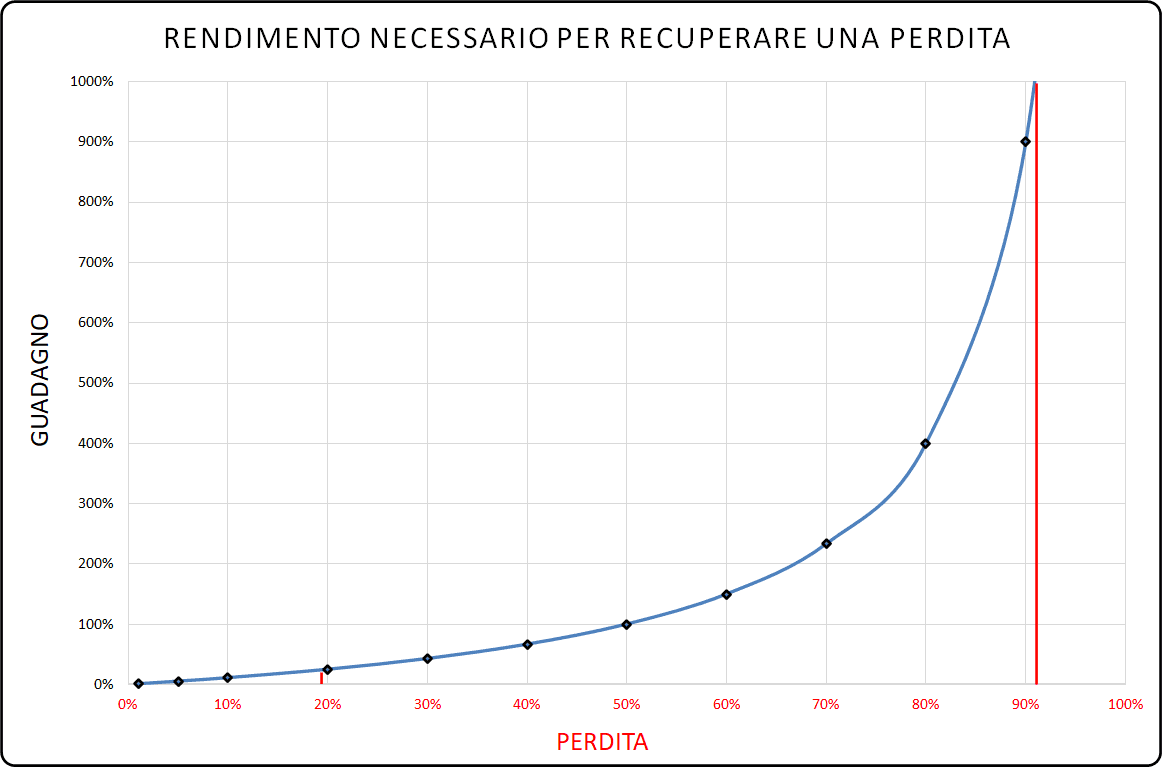

Dipende dalla misura di rischio che si sceglie di adottare. Tra queste, ce ne è una particolarmente interessante: il rendimento positivo che uno strumento finanziario deve generare per recuperare una perdita.

Vediamo il grafico seguente:

Il grafico rappresenta il rendimento necessario per recuperare una determinata perdita. Ad esempio, per recuperare un drawdown del 50%, non è sufficiente un guadagno del 50%: è necessario un rendimento del 100% sul capitale residuo.

La linea verticale rossa è tracciata in corrispondenza del drawdown massimo subito dal Bitcoin: per recuperare un −90,98% è necessario realizzare un rendimento del 1008,65%.

Avete letto bene, oltre il mille per cento. Il capitale residuo, dopo una simile batosta, dovrebbe moltiplicarsi per più di dieci volte per tornare ai livelli pre-crisi.

La minuscola linea verticale rossa tracciata in prossimità di una perdita del 20% individua, invece, il massimo drawdown subito dallo S&P 500 TR nel periodo analizzato: per recuperare un −19,36% serve un rendimento del 24,01%.

Da questa prospettiva, il Bitcoin non è 5 volte più rischioso dello S&P 500 TR, come il rapporto tra massimi drawdown lasciava intendere: è circa 42 volte più rischioso (1008,65 / 24,01 ≅ 42).

Tra la rischiosità del Bitcoin e quella del mercato azionario, ci sono quindi diversi ordini di grandezza di differenza. Le analisi seguenti lo confermeranno.

Aggiungere Bitcoin a un portafoglio azionario rappresenta certamente un’operazione di diversificazione, ma quale impatto ha sulla volatilità complessiva?

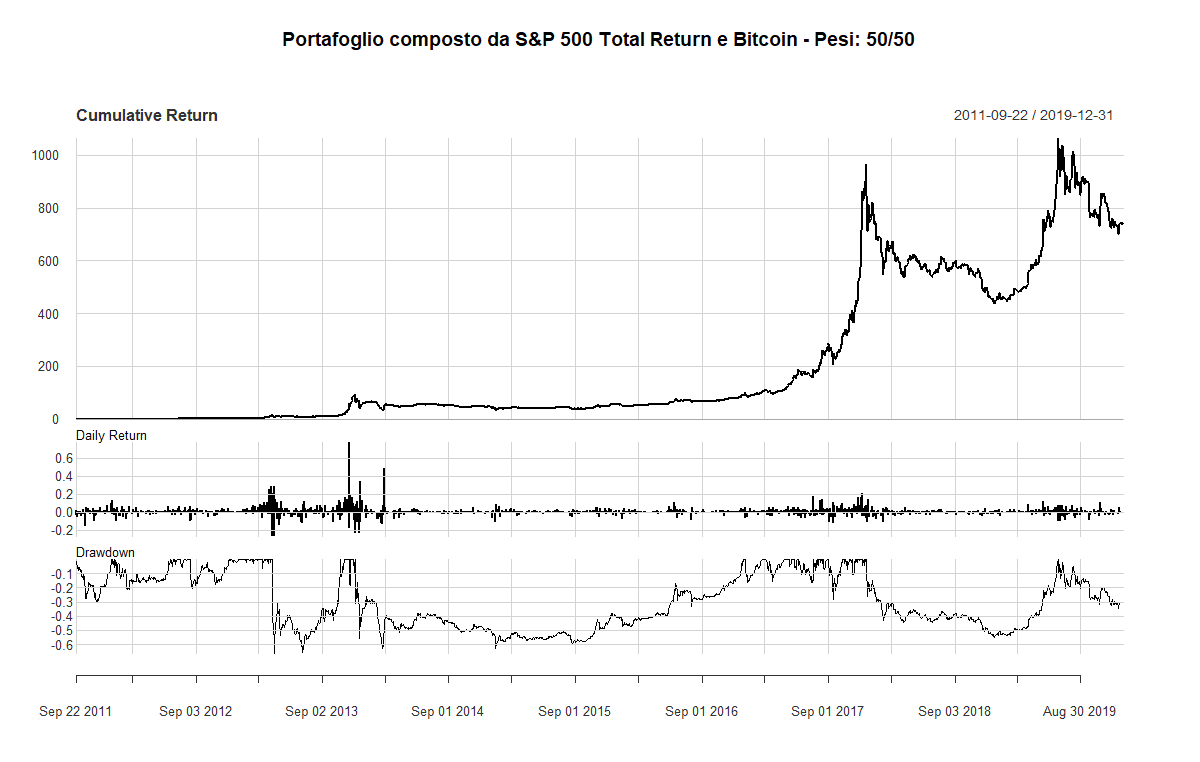

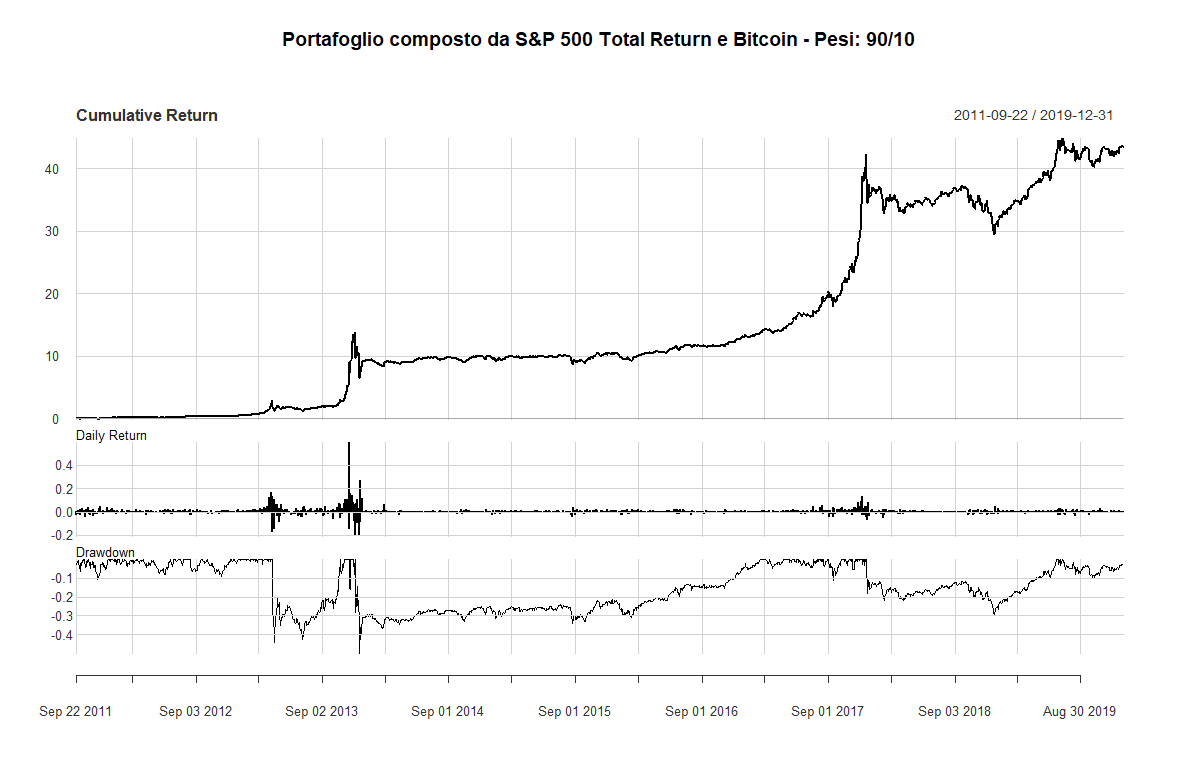

Partiamo da un'asset allocation 50/50, con ribilanciamento annuale:

50/50 è una distribuzione dei pesi sensata per un asset allocation classica ma, con il Bitcoin, le cose cambiano:

- Massimo drawdown: −65,95%.

- Volatilità: 65,99%.

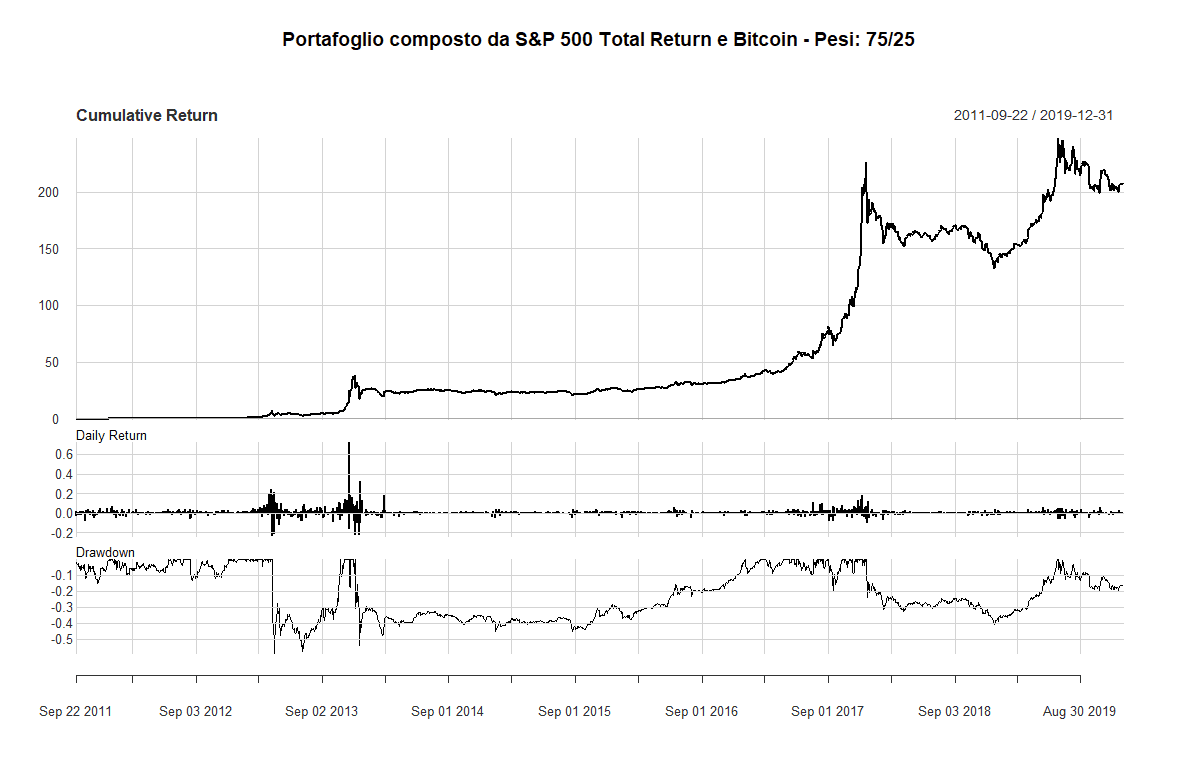

Il 50% di Bitcoin è eccessivo. Riduciamolo al 25%, sempre con ribilanciamento annuale:

- Massimo drawdown: −58,74%.

- Volatilità: 51,46%.

Il rischio diminuisce, ma rimane su livelli elevati. Proviamo allora con un peso del 10%:

- Massimo drawdown: −49,87%.

- Volatilità: 38,51%.

Ricordando che, nel periodo di riferimento, lo S&P 500 TR ha registrato un drawdown massimo del −19,36% e una volatilità del 13,39%, l'effetto positivo della diversificazione non è ancora visibile.

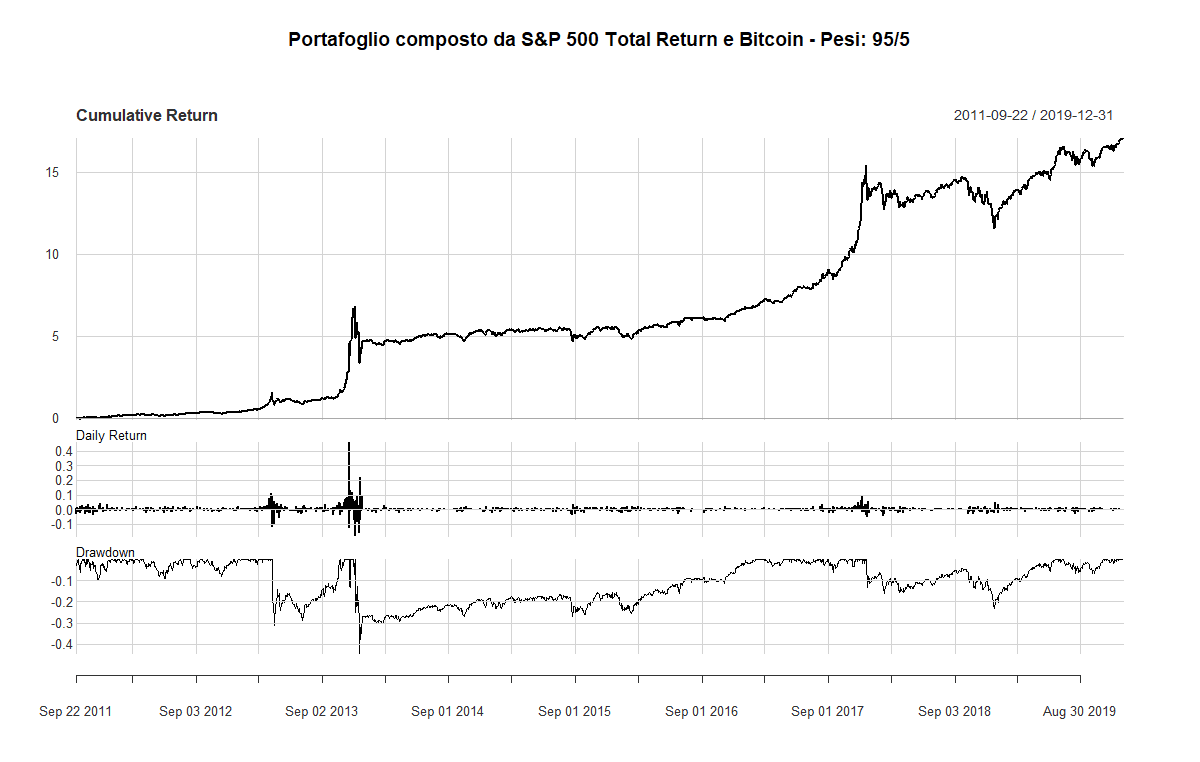

Riduciamo ulteriormente il peso del Bitcoin al 5%:

- Massimo drawdown: −44,24%.

- Volatilità: 30,07%.

La situazione migliora, ma il rischio rimane abbondantemente superiore a quello del solo S&P 500 TR.

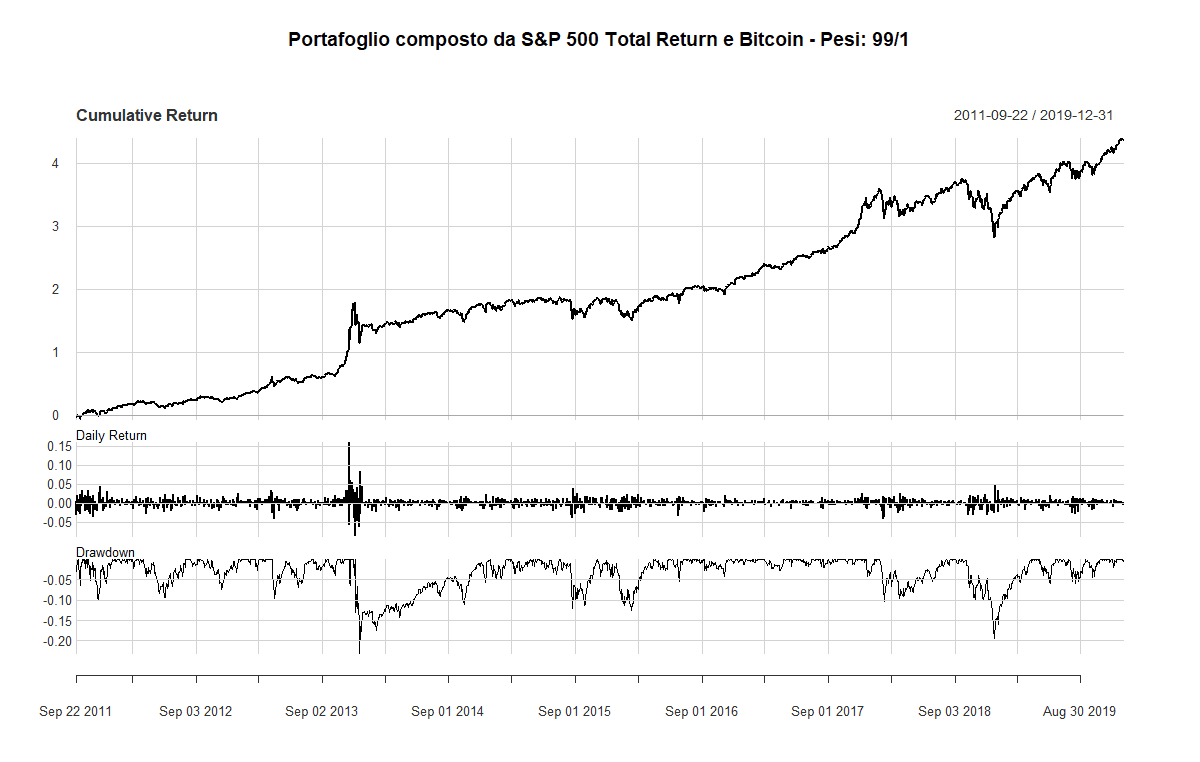

Terminiamo la nostra analisi riducendo il peso del Bitcoin all'1%:

- Massimo drawdown: −22,99%.

- Volatilità: 16,64%.

Il rischio è sceso molto, ma continua comunque a superare quello di un portafoglio composto esclusivamente dallo S&P 500 TR.

Nonostante l’assenza di correlazione lineare tra Bitcoin e azioni nel periodo considerato, l’aggiunta del Bitcoin ha aumentato il rischio complessivo del portafoglio. La diversificazione non è riuscita a compensare la maggiore volatilità apportata dal Bitcoin; neppure quando il peso di quest'ultimo è stato appena dell'1%.

Concludendo:

- Abbiamo verificato che a partire dal 2020 il Bitcoin ha perso la sua storica assenza di correlazione lineare con il mercato azionario.

- Abbiamo anche osservato che, se l’obiettivo è ridurre il rischio al di sotto di quello dell’asset meno volatile in portafoglio, l’inclusione del Bitcoin non è la scelta più efficace: l’inserimento di Bitcoin, infatti, tende ad aumentare la rischiosità complessiva, spesso più di quanto si possa immaginare.

- I Bitcoin – e le criptovalute in generale – sono strumenti finanziari ancora giovani: il Bitcoin esiste solo dal 2009. Ciò non significa che non abbiano futuro: anzi, come sottolineato all'inizio, è probabile che le criptovalute continueranno a far parte dell’ecosistema finanziario ancora a lungo. Tuttavia, la loro evoluzione resta incerta e i rischi associati vanno ben oltre la semplice volatilità o i forti drawdown registrati in passato. Bisogna anche considerare rischi operativi come gli attacchi informatici agli exchange (si pensi al famoso caso di Mt. Gox che, nel 2014, dichiarò bancarotta dopo aver "perso" 850.000 Bitcoin), la chiusura improvvisa di exchange di criptovalute, o l'incertezza normativa che ancora caratterizza il settore in molte giurisdizioni.

- Ovviamente, il processo inverso avrebbe prodotto un risultato diverso: partendo da un portafoglio di soli Bitcoin, la diversificazione con l'asset azionario ne avrebbe diminuito la volatilità. Purtroppo però, il caso di maggiore interesse – almeno per gli investitori con un orizzonte temporale di lungo termine – è quello che abbiamo analizzato: inserire una piccola quantità di Bitcoin in un portafoglio azionario.

- Anche in un portafoglio da due soli asset, la diversificazione è un concetto più complesso di quanto sembri e va oltre le semplici simulazioni. Quando la correlazione lineare tra due strumenti è pari a zero, è normale che la volatilità del portafoglio si collochi tra quelle dei due asset, in funzione dei rispettivi pesi. Quello che non siamo riusciti a ottenere è il "miracolo" di ottenere una volatilità inferiore a quella dell'asset meno rischioso: nel nostro caso, lo S&P 500 TR. Perché? Perché sarebbe servita una correlazione lineare negativa: idealmente, prossima a –1. Di nuovo: con una correlazione pari a zero, ogni combinazione tra i due asset produce inevitabilmente una volatilità superiore a quella dell’asset meno volatile.

Molti articoli che segnalano la perdita della decorrelazione tra Bitcoin e mercato azionario sembrano suggerire che ciò abbia compromesso la capacità del Bitcoin di ridurre il rischio di portafoglio: come abbiamo visto, quella capacità – intesa come riduzione della volatilità al di sotto di quella dello S&P 500 TR – non esisteva nemmeno prima, quando la correlazione era prossima allo zero.

Ciò che è cambiato, oggi, è che con una correlazione positiva, l’effetto di riduzione relativa della volatilità risulta ancora meno marcato rispetto al passato.

4. Il futuro del Bitcoin

Riassumendo, in un portafoglio composto da due asset A e B:

- Se la correlazione lineare dei due asset è maggiore o uguale a zero ma minore di 1, la volatilità complessiva del portafoglio sarà compresa tra quella di A e quella di B. Sarà però inferiore alla media aritmetica delle volatilità dei singoli asset, ponderate con i rispettivi pesi: questo è l'effetto più comune della diversificazione. Spesso viene erroneamente interpretato come una riduzione della volatilità al di sotto di quella dell’asset meno rischioso, ma non è così. Facciamo un esempio:

- Volatilità di A: 15%.

- Volatilità di B: 40%.

- Correlazione lineare tra A e B: 0,50.

- Asset allocation: 50% A e 50% B.

La media aritmetica ponderata delle due volatilità è pari al 27,50%, ma la volatilità effettiva del portafoglio è 24,62%. La correlazione positiva – ma inferiore a 1 – consente un “risparmio” di 2,88 punti percentuali di volatilità. 24,62% è, comunque, ancora ben sopra il 15% dell’asset meno volatile. Se la correlazione tra A e B fosse stata zero, la volatilità del portafoglio sarebbe scesa al 21,36%: un risultato migliore.

- Con una correlazione pari a −0,50, la volatilità scenderebbe ulteriormente, fino al 17,50%, avvicinandosi al livello del titolo meno volatile. Per arrivare esattamente al 15% servirebbe una correlazione minore o uguale a −0,771. A quel punto, il cosiddetto "miracolo" si verificherebbe: il portafoglio equamente distribuito avrebbe la stessa volatilità dell’asset meno rischioso (ma un rendimento atteso più alto!).

- Con una correlazione di −1, la volatilità del portafoglio scenderebbe a 12,50%; saremmo già al di sotto del 15% di A. E si potrebbe fare ancora meglio modificando i pesi: ad esempio, con un'allocazione del 75% su A e 25% su B, la volatilità diventerebbe 1,25%. Ottimizzando ulteriormente, si raggiungerebbe la configurazione perfetta: 72,73% in A e 27,27% in B. In questo caso, la volatilità del portafoglio sarebbe pari a zero. Risk free con un portafoglio composto da due asset rischiosi!

Questo incredibile risultato fu dimostrato da Harry Markowitz che, nel 1952, con il celebre articolo Portfolio Selection, introdusse il concetto di frontiera efficiente.

Naturalmente, sebbene possibile in teoria, costruire un portafoglio privo di rischio con due asset rischiosi è pressoché irrealizzabile. I principali ostacoli sono:

- L’instabilità nel tempo di volatilità e correlazioni.

- La rarità di asset con correlazione fortemente negativa e persistente.

Senza una comprensione adeguata di questo modello teorico, si rischia di fraintendere il vero significato della diversificazione.

E il Bitcoin?

L’elevata volatilità dei rendimenti resta il suo tallone d’Achille. Non possiamo comunque escludere che in futuro il suo prezzo si stabilizzi.

Quando? A quali livelli?

Nessuno può saperlo. La soglia psicologica dei 100.000 dollari è già stata superata più volte, ma secondo alcuni siamo solo all’inizio: Cathie Wood, nel marzo del 2024, ha previsto che entro il 2030 il Bitcoin raggiungerà l'astronomico prezzo di 3,8 milioni di dollari.

Il prezzo del Bitcoin potrebbe però anche scendere ben al di sotto degli attuali livelli. I 100.000 dollari potrebbero diventare il lontano ricordo di un evento speculativo, di una bolla finanziaria fragorosamente scoppiata: come peraltro suggerì già nel 2013 Alan Greenspan, ex presidente della Federal Reserve, riferendosi al Bitcoin come a una "bolla".

L'euforia, però, potrebbe concludersi. Non è detto che si arrivi a capire come e perché questo possa avvenire ma – come ci ha insegnato Galbraith – ciò che è inevitabile e invariabile in un evento speculativo è la caduta finale: "La caduta non può essere né morbida né graduale: quando arriva, ha il volto cupo del disastro".

O forse no. Forse, il Bitcoin raggiungerà davvero livelli inimmaginabili, proprio come 10-15 anni fa era impensabile che il Bitcoin sarebbe oggi arrivato a toccare questi prezzi.

Ogni investitore dovrebbe comunque tenere sempre presente che anche un piccolo investimento in Bitcoin aggiunge una quota importante di volatilità al portafoglio. Una volta compreso questo, ognuno è libero di decidere quanto rischio assumersi.

Per il resto, soltanto il futuro potrà fornire le risposte che oggi non abbiamo.

Omnia tempus habent.

La collezione di articoli "IL COMPENDIO DELL'INVESTITORE" contiene:

Diversificazione: mitigare il rischio di un investimento

Capire gli strumenti finanziari che si utilizzano

L'orizzonte temporale di investimento

La propensione al rischio dell'investitore

I REITs tra mito e realtà: possiamo considerarli come una asset class a sé stante?

I rendimenti passati non sono indicativi di quelli futuri

È meglio investire nel mercato azionario o in quello obbligazionario?

15 errori da evitare e 10 consigli utili per investire

L'illusione di saper prevedere i mercati finanziari

Attualità? Molto rumore per nulla

Bitcoin e mercato azionario: un'analisi su rischio, correlazione e diversificazione

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI