")

Exchange-Traded Fund (ETF)

- Information

- Fondi, ETF e Indici

- Prima pubblicazione: 11 Febbraio 2023

«The miracle of compounding returns is overwhelmed by the tyranny of compounding costs».

John C. Bogle

Questo articolo fa parte del Percorso per principianti, pensato per chi desidera apprendere le basi della finanza personale e degli investimenti. In fondo alla pagina, troverai il link al prossimo articolo del percorso.

Indice

- Definizione e tipologie di ETF. Principali differenze con i fondi comuni e con gli hedge fund

- Inquadramento storico

- Il futuro della gestione attiva e passiva

Definizione e tipologie di ETF. Principali differenze con i fondi comuni e con gli hedge fund

Gli Exchange-Traded Fund (ETF) sono una particolare tipologia di fondi che viene negoziata in Borsa esattamente come le azioni.

La loro caratteristica principale è quella di replicare un indice nel modo più esatto possibile: questa modalità di gestione del patrimonio viene definita passiva.

L'indice replicato rappresenta il benchmark di un ETF. In base alla tipologia di strumenti finanziari che lo compongono, il benchmark può essere azionario, obbligazionario, bilanciato, monetario. Esistono, poi, tutta una serie di benchmark divisi per area geografica, settoriali e così via.

Se cambia il paniere di titoli inclusi nel benchmark, l'ETF si allinea in modo automatico: la stessa modifica viene effettuata nel patrimonio del fondo.

Esistono varie modalità di replica dell'indice di riferimento: la distinzione principale è quella esistente tra fisica e sintetica. A sua volta, la replica fisica può essere effettuata in due modi:

- Totale: permette di replicare l’indice di riferimento nel modo più accurato possibile. In questo caso, l’ETF è costituito da tutti gli strumenti finanziari che compongono l’indice stesso.

- Campionamento: in certi casi, replicare l’intero indice di riferimento può essere complicato o troppo costoso. Si preferisce allora inserire in un ETF soltanto alcuni tra gli strumenti finanziari che costituiscono l’indice (di solito, quelli più rilevanti o più liquidi). Una possibile alternativa è il cosiddetto campionamento ottimizzato che, attraverso l’uso di modelli quantitativi, permette di selezionare gli strumenti finanziari che hanno il maggior impatto sulla performance dell’indice.

La replica sintetica, invece, viene effettuata tramite un’operazione finanziaria denominata swap. Lo swap è un contratto stipulato tra l’ETF e un intermediario finanziario che si impegna, dietro al pagamento di una commissione, a consegnare all’ETF il rendimento dell’indice di riferimento.

La replica sintetica è generalmente più economica di quella fisica, ma comporta il rischio di controparte, mitigato negli ultimi anni da varie misure che sono state imposte per aumentarne la sicurezza: le direttive europee (UCITS), le controparti multiple, la reimpostazione dello swap, la sovracollateralizzazione e una miglior qualità del collaterale.

Gli ETF vengono trattati nella fase di Borsa che prende il nome di negoziazione continua, al pari delle azioni e delle obbligazioni.

Per monitorare il prezzo degli ETF in tempo reale, si ricorre al book (libro ordini). Sulla sinistra o sulla parte alta dei book, vengono visualizzati i 5 migliori prezzi di acquisto (dal più alto al più basso) e le rispettive quantità (numero di quote): questi valori vengono definiti denaro (o bid, in inglese). Nella parte destra o bassa dei book, vengono visualizzati i 5 migliori prezzi di vendita (dal più basso al più alto): si tratta della sezione del book denominata lettera (o ask, in inglese).

Naturalmente, il prezzo più alto in acquisto sarà sempre inferiore a quello più basso in vendita: se così non fosse, significherebbe che esiste almeno un prezzo in cui compratori (domanda) e venditori (offerta) si incontrano e una transazione sarebbe effettuata.

Data la struttura di un book, esisterà sempre un differenziale tra questi due prezzi: si tratta del cosiddetto spread (o spread denaro-lettera). Più lo spread è alto, maggiore è il costo che – in media – un investitore deve pagare per acquistare o vendere un certo numero di quote di ETF.

Borsa Italiana fissa dei valori massimi degli spread: affinché non vengano superati, è prevista la figura di un operatore specialista che deve garantire l'esistenza in via continuativa di ordini di acquisto e di vendita.

In generale, più un ETF è liquido, minore è lo spread. L'impatto dello spread nel rendimento di un investimento è trascurabile nel caso di acquisti con orizzonti temporali lunghi. In caso di strategie che prevedano molte transazioni, invece, lo spread deve essere tenuto in debito conto: un'operatività con frequenti acquisti e vendite di ETF potrebbe altrimenti rivelarsi molto costosa.

Gli ETF, per come sono concepiti, non dovrebbero mai battere il benchmark. La cosa non deve sorprendere, dato che il loro obiettivo è quello di replicare gli indici di riferimento il più fedelmente possibile: nella migliore delle ipotesi, dovrebbero generare gli stessi rendimenti.

Questa caratteristica sembrerebbe penalizzante, ma c'è anche il rovescio della medaglia: gli ETF non possono neppure allontanarsi troppo dal loro benchmark.

Le commissioni di gestione o TER sono responsabili delle differenze di rendimento tra gli ETF e i benchmark.

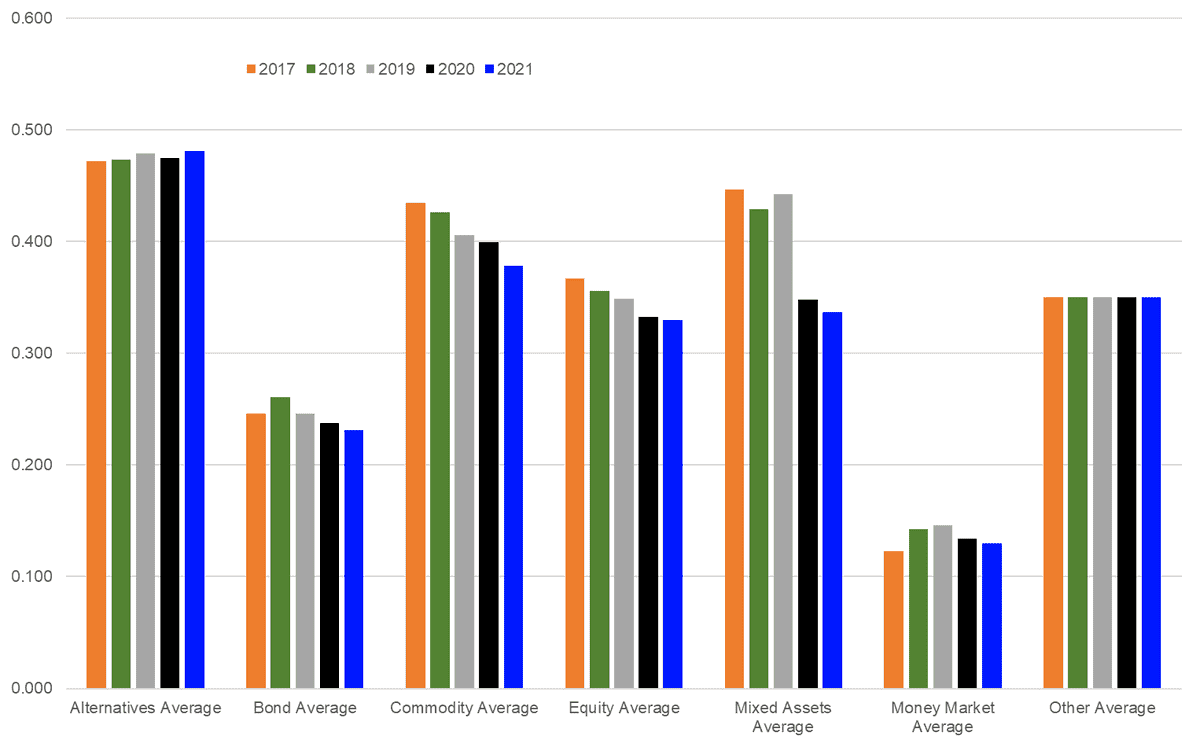

Così come i fondi comuni a gestione attiva e gli hedge fund, anche gli ETF hanno dei costi di gestione: il grafico seguente, pubblicato da Refinitiv, ci mostra l'andamento medio del TER degli ETF europei dal 2017 al 2021 (in %):

Per quanto riguarda gli ETF azionari (Equity) e obbligazionari (Bond), l'analisi del grafico ci dice due cose:

- Il TER sta seguendo un trend di leggera decrescita.

- Il TER è mediamente molto più basso di quello applicato ai fondi comuni a gestione attiva e agli hedge fund.

Al di là dei TER medi, si possono trovare facilmente – anche in Italia – degli ETF azionari e obbligazionari con un TER intorno allo 0,10%-0,20%.

Negli ETF non vengono mai applicate commissioni di ingresso e di uscita nonché, ovviamente, commissioni di incentivo o di performance.

Il fatto che il valore delle quote di un ETF deve sempre essere allineato a quello dell'indice replicato e che le quote possano essere acquistate e vendute in negoziazione continua in Borsa – con i prezzi che possono salire o scendere in base ai livelli di domanda e offerta – può creare un po' di confusione.

Il "motore" degli ETF è il meccanismo definito creation/redemption in kind ed è caratterizzato da operazioni effettuate sul mercato primario dagli Authorized Participant (AP), che sono degli investitori istituzionali autorizzati.

Quando un ETF viene creato, gli Authorized Participant acquistano sul mercato i titoli necessari e in quantitativi appropriati a replicare l'indice. I titoli vengono depositati presso una banca depositaria che rilascia dei certificati rappresentativi dell'operazione: essi costituiranno le quote degli ETF e verranno scambiati sul mercato. Questa è la fase di creation in kind.

Il NAV delle quote di un ETF varia in funzione del valore dei titoli sottostanti. Il prezzo delle quote, però, potrebbe allontanarsi dal NAV proprio in virtù della loro negoziazione in tempo reale. Quando questo avviene, rientrano nuovamente in gioco gli Authorized Participant, che sono autorizzati a operare come arbitraggisti:

- Quando il prezzo di negoziazione delle quote degli ETF è superiore al NAV, l'Authorized Participant sottoscriverà nuove quote acquistando i titoli sul mercato a un prezzo inferiore al valore delle quote degli ETF. I titoli verranno immessi nel fondo. Gli acquisti faranno salire il prezzo dei titoli sottostanti fino al punto in cui il NAV si riallinea al prezzo delle quote.

- Quando il prezzo di negoziazione delle quote degli ETF è inferiore al NAV, l'Authorized Participant sottoscriverà nuove quote dell'ETF acquistandole sul mercato e poi cedendole alla banca depositaria in cambio delle azioni rappresentate dalla quota (redemption in kind).

Dato che il numero delle quote è variabile, si deduce che gli ETF sono dei fondi di tipo aperto.

Oltre a quella tra fondi aperti e chiusi, nell'articolo sui fondi comuni d'investimento avevamo analizzato altre classificazioni: sono tutte valide anche per gli ETF compresa l'ultima, quella che distingueva i fondi a gestione attiva da quelli a gestione passiva.

Anche se può sembrare strano, negli ultimi anni sono stati creati degli ETF che prevedono la figura di un gestore che ha lo scopo di selezionare un paniere di titoli, derogando quindi alla classica replica di un indice prestabilito.

Questo cambio di paradigma è iniziato con l'avvento degli ETF Smart Beta, che hanno lo scopo di battere il mercato in termini di maggior rendimento (a parità di rischio sostenuto) o di minor rischio (a parità di rendimento ottenuto).

Molti ETF Smart Beta si ispirano al modello multifattoriale di Fama, French e Carhart, a sua volta sviluppato a partire dall' Arbitrage Pricing Theory (APT), proposto per la prima volta da Ross nel 1976.

Tra i fattori che – secondo gli autori – permetterebbero di ottenere delle performance migliori di quelle del mercato nel lungo termine, troviamo le azioni a bassa capitalizzazione (Small cap), le azioni con un alto rapporto tra il valore del capitale proprio aziendale e il valore di mercato (Book-to-market ratio) e le azioni in linea con una strategia di momentum (acquisto delle azioni con i rendimenti migliori nell’ultimo anno e vendita di quelle con i rendimenti peggiori).

Non è ancora chiaro se questi innovativi ETF riusciranno a imporsi o se sono soltanto l'espressione di una moda del momento; si parla però, già da un po' di anni, di un loro prematuro tramonto.

Inquadramento storico

e Historia (1560-1561)")

«Chi non si intende di economia non capisce affatto la storia».

Ezra Pound

Quando sono nati gli ETF?

Il primo tentativo di raggruppare molte azioni in un unico paniere, che sarebbe poi stato quotato e negoziato in Borsa, venne effettuato dalla società californiana Leland-O'Brien-Rubinstein (LOR): l'idea sfociò nel SuperTrust, uno strumento finanziario molto simile a un ETF.

Il SuperTrust avrebbe avuto i seguenti benefici:

- Far affluire capitali nel mercato finanziario.

- Essere un titolo interamente collateralizzato delle azioni quotate sul NYSE.

- Ridurre il gap di soluzioni di investimento tra piccoli e grandi investitori.

- Trasparenza nella comunicazione dei rischi e dei guadagni agli investitori.

- Essere conforme alle norme vigenti.

I titoli denominati SuperTrust furono emessi all'inizio del 1990 ma non riscossero il favore del pubblico: non vennero nuovamente offerti e i titoli già emessi, giunti a scadenza, uscirono dal mercato.

Il primo ETF vero e proprio venne creato in Canada, nel 1990, quando la società Toronto Index Participation Shares decise di replicare l'indice Toronto Index Exchange 35.

L'iniziativa ebbe – stavolta – un grande successo e fu ripetuta poco tempo dopo negli Stati Uniti: il 22 gennaio 1993 venne lanciato lo SPDR S&P 500 ETF Trust (SPY) che replicava, come lo stesso nome lascia intendere, l'indice S&P 500. La società emittente era la State Street Global Advisors, tuttora una delle più grandi società di asset management del mondo.

Lo SPDR S&P 500 ETF Trust è negoziato ancora oggi ed è l'ETF più longevo al mondo.

A dimostrazione che gli ETF siano strumenti finanziari molto meno cari dei fondi comuni e degli hedge fund, vale la pena osservare che le commissioni dello SPDR S&P 500 ETF Trust sono pari allo 0,0945% all'anno e, soprattutto negli Stati Uniti, esistono molti ETF ancora più economici.

Dovranno passare ancora diversi anni prima di vedere gli ETF in Europa: soltanto nel 2000, infatti, due ETF che replicavano l'Euro Stoxx 50 e lo Stoxx 50 Europe iniziarono a essere negoziati alla Borsa di Francoforte. Seguirono a breve distanza altri ETF, che vennero listati anche nelle borse di Londra, Zurigo, Stoccolma ed Euronext.

Il debutto degli ETF in Italia risale invece al 30 settembre 2002: sul segmento MTF del Mercato Telematico Azionario (MTA) vennero lanciati 3 ETF. Il successo fu immediato: soltanto nel primo anno, il numero di strumenti negoziati passò da 3 a 11; i volumi crebbero da 75 milioni (ottobre 2002) a 148,6 milioni di euro (settembre 2003), segnando una crescita del 98%; il numero dei contratti, infine, salì dai 1.677 dell'ottobre 2002 ai 6.342 del settembre 2003 (+278%).

La crescita fu inarrestabile tanto che, nell'aprile del 2007, Borsa Italiana creò ETFplus, un mercato dedicato alla negoziazione di ETF ed ETC. Al suo debutto, su ETFplus erano quotati 108 ETF; un anno dopo, gli strumenti erano diventati 289, divisi in 242 ETF e 47 ETC.

Oggi, a distanza di oltre 15 anni dalla sua nascita, ETFplus conta oltre 1.300 tra ETF ed ETC.

Il futuro della gestione attiva e passiva

«Crea il tuo futuro dal tuo futuro e non dal tuo passato».

Werner Erhard

La gestione attiva e quella passiva sono l'espressione di due filosofie di investimento opposte:

- Gli investitori che credono nella capacità dei gestori attivi di aggiungere valore attraverso la selezione dei titoli tenderanno a preferire i fondi a gestione attiva.

- Gli investitori che credono nell’efficienza dei mercati e non si fidano delle capacità dei gestori di sovraperformare i benchmark al netto delle commissioni, investiranno in fondi a gestione passiva come gli ETF.

La gestione passiva evita il cosiddetto rischio gestore, tipico dei fondi comuni. Il rischio gestore è costituito da due componenti:

- In senso stretto, si concretizza quando nel fondo attivo sono presenti molti degli strumenti finanziari contenuti nel benchmark e il gestore effettua poche operazioni. In questo caso, l'investitore rischia di pagare un'alta commissione di gestione per un fondo attivo che assomiglia molto a uno passivo ma che, a causa dei maggiori costi, otterrà un rendimento inferiore.

- In senso più ampio, il rischio gestore si concretizza quando il fondo attivo è composto da molti strumenti finanziari che non sono presenti nel benchmark e/o il gestore effettua molte operazioni. In questo caso, la gestione è senz'altro attiva, ma non è detto che sia una gestione di successo: l'investitore rischia di pagare un'alta commissione di gestione per un fondo attivo che, purtroppo, otterrà un rendimento inferiore a quello del benchmark.

I fondi a gestione attiva hanno resistito all'attacco sferrato dalla gestione passiva per molti decenni e mantengono ancora oggi un'ampia fetta di mercato. La gestione passiva, però, sta conquistando sempre più terreno e sembra che il trend non abbia alcuna intenzione di fermarsi.

Fin quando questo trend è destinato a durare?

Dipenderà essenzialmente dal tipo di risposta delle società di gestione dei fondi attivi:

- Alcune tendono a mantenere alti i loro costi di gestione. Questo atteggiamento favorisce la continuazione dell'ascesa della gestione passiva.

- Altre società, preoccupate dalla perdita di quote di mercato in favore degli ETF, decidono di diminuire le commissioni di gestione applicate ai loro fondi. Più questa diminuzione è significativa, più rapido sarà il raggiungimento di un punto di equilibrio del mercato, che permetterà la stabilizzazione delle quote delle gestioni attive e passive.

La tesi del raggiungimento di un punto di equilibrio tra gestione attiva e passiva sembra essere confermata da un articolo del 2016 intitolato Indexing and Active Fund Management: International Evidence, in cui sono state analizzate le conseguenze della presenza della gestione passiva nell'industria dei fondi comuni di investimento in 32 stati.

Gli autori concludono che la gestione passiva abbia un impatto positivo sull'industria dei fondi attivi, forzandoli a incrementarne la dinamicità della gestione – il cosiddetto Active Share – nonché ad abbassarne le commissioni di gestione.

La gestione passiva avrebbe, perciò, un impatto positivo non soltanto sugli investitori che la utilizzano ma, indirettamente, anche su coloro che rimangono fedeli alla gestione attiva.

Nel seguente articolo potete trovare un'analisi dettagliata della gestione attiva vs passiva.

1. Fondi Comuni d'Investimento

4. Un'analisi su dati reali realizzata confrontando Fondi Comuni d'Investimento, Hedge Fund ed ETF

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI