")

Cos'è il benchmark di un fondo e a cosa serve?

- Information

- Blog 9099 hits

- Prima pubblicazione: 09 Gennaio 2021

«The benchmark of quality I go for is pretty high».

Jimmy Page

Questo articolo fa parte del Percorso intermedio, pensato per chi possiede già le basi e vuole approfondire strategie di investimento e concetti teorici per una comprensione più approfondita della finanza. In fondo alla pagina, troverai il link al prossimo articolo del percorso.

Il benchmark è un indice di riferimento col quale vengono confrontate le performance di uno strumento finanziario.

I fondi a gestione attiva sono gli strumenti finanziari più spesso comparati con un benchmark: il loro obiettivo, infatti, è quello di battere il rendimento del suo indice di riferimento.

L'indice scelto come benchmark dovrebbe riflettere la strategia di investimento utilizzata dal gestore del fondo. Si tratta di una scelta molto importante, perché se viene effettuata in modo inappropriato porterà a valutazioni sulla gestione totalmente sbagliate.

Il gestore dovrebbe utilizzare – sovrappesandoli o sottopesandoli – soltanto strumenti finanziari coerenti col benchmark, in termini di categoria di appartenenza e rischiosità.

Perché nasce l'esigenza del benchmark?

I motivi principali sono due:

- Per valutare la bontà della gestione di un fondo. Ad esempio, non sarebbe sufficiente sapere che il fondo ha ottenuto in un certo periodo di tempo un rendimento del 25%: il 25% è un valore elevato in termini assoluti, ma potrebbe non esserlo in termini relativi.

Nonostante quel rendimento, il gestore avrebbe fatto un pessimo lavoro se il benchmark di riferimento avesse ottenuto un rendimento superiore. - Per limitare la discrezionalità del gestore. In un fondo bilanciato il cui benchmark prevede una certa percentuale di azionario come limite massimo, il gestore sarà obbligato a rispettare questo limite. Di solito, la libertà del gestore viene circoscritta verso l'alto, ovvero entro certi livelli di rischiosità che non devono essere superati.

Quanto è difficile battere il benchmark?

Molto. Vediamo perché.

Se, in un determinato periodo di tempo, il rendimento di un fondo è superiore a quello del suo benchmark, il gestore del fondo ha generato una sovraperformance (e viceversa).

Quando questo avviene per molti periodi consecutivi, il fondo – e, in via indiretta, il gestore – acquisisce notorietà: anche se non può essere escluso, è poco probabile che un ottimo risultato, replicato per tanti anni di fila, sia il semplice frutto del caso.

La notorietà acquisita comporterà un ulteriore afflusso di capitale, che determinerà la crescita dimensionale del fondo.

Quanti fondi a gestione attiva riescono a battere il mercato?

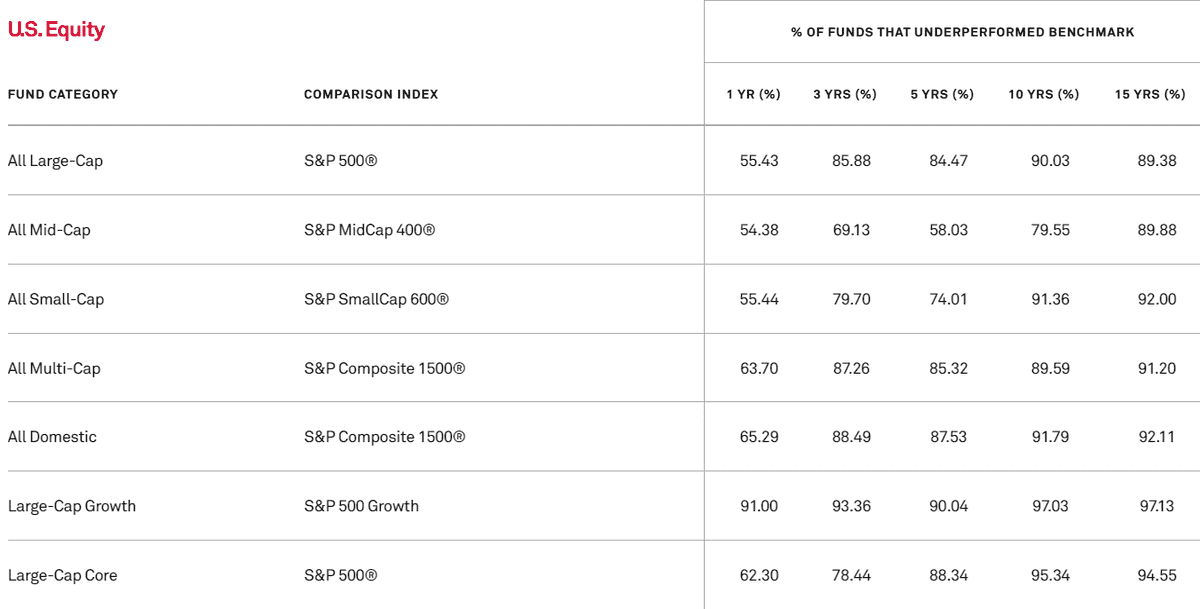

Vediamo la tabella seguente, pubblicata da S&P e frutto del confronto tra alcune categorie di fondi attivi e varie tipologie di indici S&P denominato SPIVA (S&P Indices versus Active):

Il raffronto è relativo al mercato statunitense e i risultati sono impietosi: nelle durate maggiori o uguali a 3 anni l'80-90% dei fondi a gestione attiva non riesce a far meglio dell'indice.

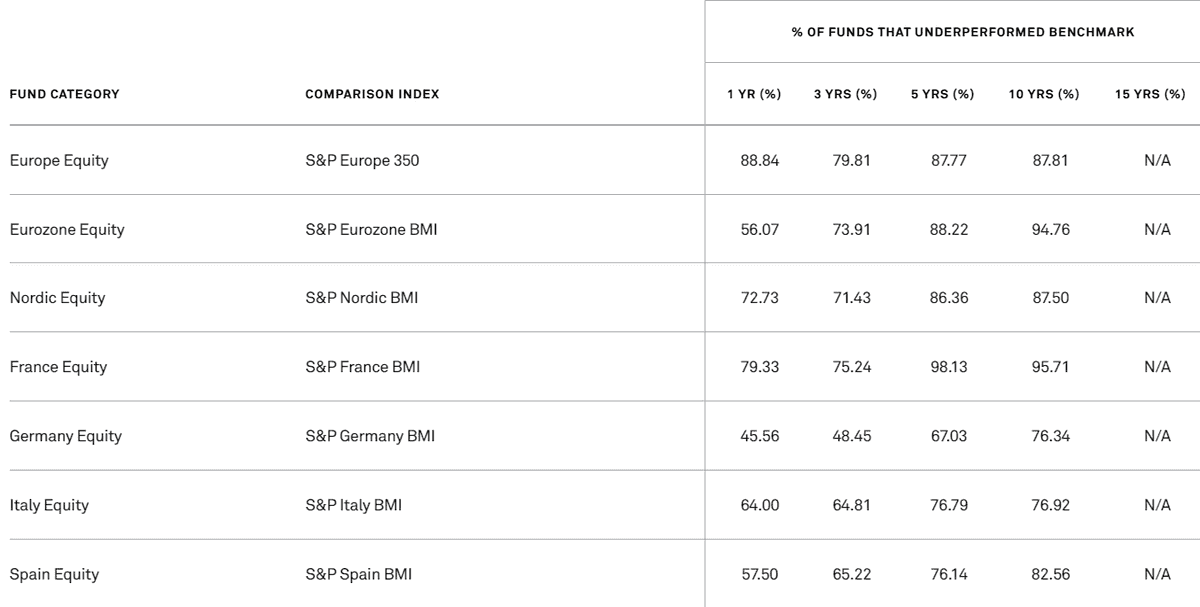

Come vanno le cose negli altri mercati?

Vediamo i risultati del mercato europeo:

Le percentuali di insuccesso sembrano un po' meno disastrose ma i risultati dei fondi a gestione attiva sono comunque pessimi.

Battere il benchmark di riferimento è un'impresa molto difficile per un gestore, ma non sempre – come erroneamente si tende a credere – per sua incapacità: il principale motivo è da imputarsi alle alte commissioni di gestione applicate alla maggior parte dei fondi a gestione attiva.

Il benchmark – e in generale qualsiasi indice – non è gravato da alcun costo: questa è la prima e più importante difficoltà che il gestore del fondo deve fronteggiare se vuole batterlo.

Nonostante tutte le difficoltà del caso, esistono alcuni fondi a gestione attiva che riescono a far meglio del proprio benchmark, così come esistono alcuni gestori di fondi che hanno raggiunto una notorietà mondiale. Si tratta però di una minoranza: nel lungo termine, soltanto una piccola percentuale ci riesce.

Tra l'altro, quando si fanno calcoli di questo genere, ci si limita a calcolare la percentuale di fondi che hanno battuto il loro benchmark sul totale di quelli esistenti oggi: così facendo, si cade nella trappola del Survivorship Bias.

Il Survivorship Bias consiste nel non prendere in considerazione tutti i fondi che esistevano X anni fa, ma che oggi non ci sono più: fondi che si sono fusi con altri o che sono stati liquidati.

Generalmente, sono fondi che hanno ottenuto prestazioni mediocri e che, se inclusi nel calcolo precedente, abbasserebbero ulteriormente la già scarsa percentuale dei fondi di successo.

Gli ETF e, più in generale, tutti i fondi a gestione passiva non possono mai far meglio del loro benchmark. La cosa non deve sorprendere, dal momento che il loro obiettivo è replicarlo il più fedelmente possibile: nella migliore delle ipotesi, dovrebbero ottenere le stesse performance degli indici che replicano.

Tuttavia, anche i fondi a gestione passiva hanno delle commissioni di gestione che – pur essendo molto inferiori a quelle applicate ai fondi attivi – ne penalizzano il rendimento quanto basta a far sì che, sia nel breve che nel lungo termine, esso si collochi al di sotto di quello ottenuto dal benchmark.

Nessuna possibilità di battere il benchmark, quindi: sembra una nota estremamente negativa, ma l'altra faccia della medaglia è che non faranno mai molto peggio. Salvo piccole approssimazioni, il rendimento di un fondo a gestione passiva sarà sempre uguale al rendimento del suo indice di riferimento meno le commissioni.

Tra i fondi a gestione attiva, invece, il problema non è soltanto che in pochi batteranno il loro benchmark: ce ne saranno molti che faranno parecchio peggio. Il rischio di investire proprio in uno di questi è definito rischio gestore.

Per finire, vale la pena ricordare che, in finanza e negli investimenti in particolare, esiste un'altra variabile di fondamentale importanza, molto spesso trascurata: la volatilità, una delle più importanti misure di rischio.

Volendo spezzare una lancia a favore dei fondi a gestione attiva, essi vengano quasi sempre giudicati sui rendimenti ottenuti tralasciando la volatilità, che è sovente inferiore a quella degli ETF di pari categoria.

È altrettanto vero, però, che una minore volatilità non può essere una giustificazione quando il rendimento è parecchio inferiore a quello del benchmark.

In questo senso, potrebbe essere fuorviante anche confrontare l'indice di Sharpe: a che mi serve – a fine investimento – sapere che il fondo utilizzato ha ottenuto un indice di Sharpe migliore del suo benchmark quando il controvalore finale è inferiore?

L'obiettivo di un investitore in un fondo a gestione attiva dovrebbe essere quello di guadagnare più o perdere meno del mercato: è per quello che è disposto a pagare commissioni di gestione enormemente più alte di quelle di un ETF.

Purtroppo, è un obiettivo che raramente viene raggiunto.

Il Percorso intermedio continua con l'articolo:

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI