")

12. I limiti dell’attenzione e le loro conseguenze sulle scelte economiche

- Information

- Finanza comportamentale

- Prima pubblicazione: 07 Settembre 2025

«In un mondo ricco di informazioni, l'abbondanza di informazioni significa la scarsità di qualcos'altro: la scarsità di ciò che l'informazione consuma. Ciò che l'informazione consuma è piuttosto ovvio: consuma l'attenzione dei suoi destinatari».

Herbert A. Simon

Perché spesso non ci accorgiamo di ciò che abbiamo davanti agli occhi? Perché i mercati, le persone e persino le politiche pubbliche possono ignorare informazioni fondamentali, anche quando sono disponibili a tutti?

La risposta va cercata nei limiti della nostra attenzione: una risorsa preziosa, ma scarsa e continuamente esposta alle distrazioni.

In questo articolo, ci occupiamo proprio dell’attenzione limitata, mettendo in luce il suo ruolo sia nelle decisioni quotidiane che in quelle con importanti conseguenze economiche.

Utilizzeremo l’espressione attenzione limitata (dall’inglese limited attention) per indicare i vincoli cognitivi che riducono la nostra capacità di elaborare le informazioni. ne In altre parole, ogni volta che parleremo di attenzione limitata, ci riferiremo al fatto che la nostra attenzione è una risorsa scarsa, facilmente sovraccaricabile e condizionata da fattori interni ed esterni.

Indice

- L’attenzione limitata e i suoi vincoli cognitivi

- I fattori che influenzano la concentrazione

- Inattenzione nei mercati e nelle scelte di consumo

- Politica fiscale e conseguenze dell’inattenzione

- Il paradosso dell’apprendimento mancato: il learning by noticing

1. L’attenzione limitata e i suoi vincoli cognitivi

La finanza classica si è sempre basata sull'idea di un individuo perfettamente razionale, l’homo oeconomicus, in grado di elaborare una quantità illimitata di informazioni e di prendere decisioni ottimali.

L’esperienza quotidiana e un numero crescente di studi empirici mostrano invece che la nostra capacità di elaborazione è per sua natura limitata.

È in questo contesto che nasce il concetto di attenzione limitata, un pilastro della finanza comportamentale che mette in evidenza i vincoli cognitivi dell’essere umano e il loro forte impatto sulle scelte individuali.

Questa analisi intende approfondire il tema facendo riferimento alle principali ricerche e a casi studio emblematici che sottolineano sia i punti di forza di questa prospettiva che le sue implicazioni più problematiche.

L’obiettivo è offrire una comprensione più realistica di come e perché prendiamo le decisioni che prendiamo.

Il percorso per capire l’attenzione limitata inizia con una serie di esperimenti psicologici che, anche in situazioni apparentemente semplici, rivelano la sorprendente fragilità della nostra percezione.

Una delle manifestazioni più note è la cecità al cambiamento (change blindness). Gli studi dimostrano che, quando l’attenzione è concentrata su un elemento specifico, possiamo non accorgerci di altri importanti cambiamenti nel nostro campo visivo.

Gli esempi abbondano: spettatori che non notano la sostituzione di un attore in un video, clienti che non si accorgono del cambio dell’impiegato di banca, osservatori intenti a contare i passaggi di palla che non vedono un uomo in costume da gorilla attraversare la scena (si veda il celebre video The Monkey Business Illusion).

Questi fenomeni mostrano come la nostra mente filtri attivamente le informazioni, elaborando solo ciò che considera rilevante per il compito in corso, mentre tutto il resto diventa, per così dire, “invisibile” alla nostra coscienza.

Un altro esperimento importante è quello dell’ascolto dicotico, condotto da Broadbent nel 1958: quando si ascoltano due messaggi distinti, uno per orecchio, e ci si concentra su uno solo, le persone ricordano poco o nulla di quello ignorato. E se viene aggiunto un ulteriore carico cognitivo, come il dover tenere a mente un numero, la capacità di ricordare anche il messaggio sul quale ci si è concentrati cala drasticamente.

Da questi studi, emerge che l’attenzione non è solo selettiva, ma anche limitata: non siamo in grado di elaborare troppi stimoli contemporaneamente.

2. I fattori che influenzano la concentrazione

L’attenzione è una risorsa variabile. Cambia a seconda di numerosi fattori esterni e interni che ne condizionano l’intensità e la durata:

- Ambiente fisico: condizioni climatiche estreme, come caldo o freddo intensi, rumori forti o la percezione di una minaccia, possono assorbire gran parte delle risorse attentive.

- Distrazioni esterne: la continua esposizione ai social media, le notifiche e il multitasking riducono la capacità di mantenere il focus su un compito.

- Stato mentale e fisico: ansia, preoccupazioni personali e, soprattutto, un sonno di scarsa qualità compromettono la concentrazione in modo significativo.

- Contesto socioeconomico: la povertà è stata individuata come un forte fattore di distrazione. Spesso si accompagna a privazioni come la mancanza di sonno, l’esposizione a rumore costante o preoccupazioni legate alla salute, imponendo un carico cognitivo aggiuntivo che riduce le risorse attentive.

- Apprendimento e pratica: secondo alcuni, l’attenzione può essere allenata, soprattutto in giovane età. Attività che richiedono concentrazione sostenuta, come la risoluzione di problemi matematici, possono non solo rafforzare la disciplina ma anche migliorare la capacità di resistere alle distrazioni.

- Tentazioni: stimoli fortemente desiderabili, come un dolce per chi ha fame, catturano facilmente l’attenzione, rendendo difficile rimanere concentrati su altri obiettivi.

Per l’analisi che segue considereremo l’attenzione come una risorsa limitata, con una quantità complessiva definita, pur riconoscendo che la sua flessibilità e il rischio di esaurimento restano aspetti oggetto di studio.

3. Inattenzione nei mercati e nelle scelte di consumo

")

«When we reach the end of our days, our life experience will equal what we have paid attention to, whether by choice or default».

William James

Secondo una critica spesso rivolta al concetto di attenzione limitata, tipica della cosiddetta visione di Chicago dell’economia, l’inattenzione si manifesterebbe solo in situazioni banali. Quando le poste in gioco diventano alte, gli individui – si sostiene – tornerebbero inevitabilmente razionali e pienamente vigili.

La ricerca empirica, però, ha dimostrato più volte che le cose non stanno così: l’inattenzione persiste anche in presenza di conseguenze economiche rilevanti.

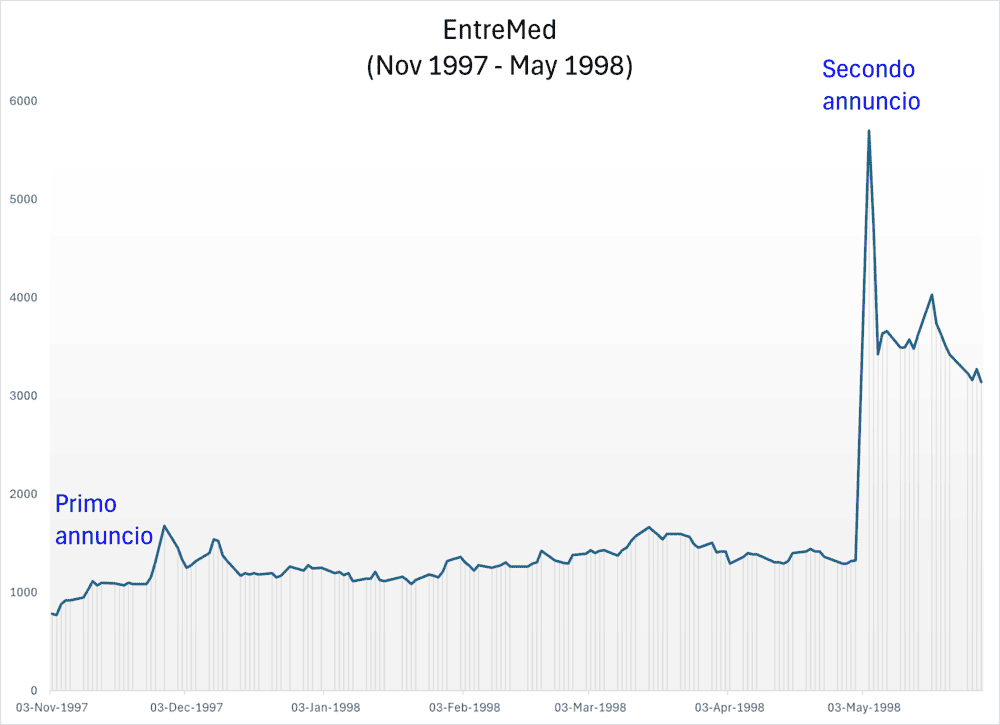

Un caso particolarmente emblematico è quello del titolo EntreMed, analizzato da Huberman e Regev. Nel novembre 1997, la società biotecnologica annunciò risultati preliminari promettenti su una possibile cura contro il cancro.

La notizia fu pubblicata su Nature e ripresa, ma in modo marginale, a pagina A28 del New York Times. In un mercato efficiente, l’informazione avrebbe dovuto generare subito un rialzo del titolo.

In realtà, sei mesi dopo, il 3 maggio 1998, il New York Times pubblicò la stessa notizia, questa volta in prima pagina.

Contrariamente a quanto ci si aspetterebbe da investitori informati, che avrebbero dovuto ignorare una notizia già nota, il titolo registrò un’impennata spettacolare, come mostra il grafico seguente:

Questo episodio dimostra che non fu la novità dell’informazione a catturare l’attenzione del mercato, ma la sua visibilità: la posizione in prima pagina ebbe più peso della sostanza, ignorata nei mesi precedenti.

Un successivo annuncio che riportava l’insuccesso della replica fece poi crollare il titolo, che non tornò più nemmeno ai livelli iniziali.

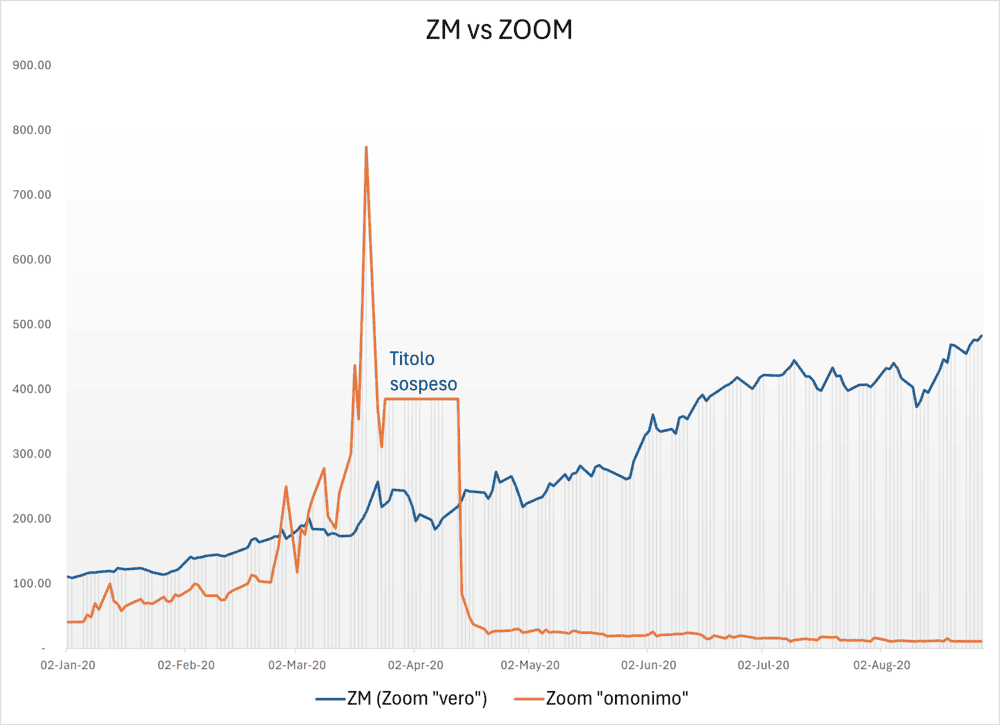

Un episodio più recente conferma questo meccanismo: durante la pandemia, il titolo ZM della piattaforma di videoconferenze Zoom salì vertiginosamente. Parallelamente, anche un’altra società chiamata Zoom, con ticker ZOOM, inattiva e priva di collegamenti con il settore tecnologico, vide crescere in modo anomalo il proprio titolo.

La confusione fu tale che, dopo una crescita esorbitante – largamente superiore a quella del "vero" titolo Zoom – le contrattazioni furono sospese per alcuni giorni.

Vediamo i grafici delle due società a confronto:

Questo caso evidenzia come persino in contesti ad alto rischio l’inattenzione verso dettagli cruciali, come il ticker di una società, possa generare decisioni distorte.

Una volta riconosciuta l’esistenza dell’inattenzione, la difficoltà successiva è quella di misurarne l’impatto. Un metodo efficace è rendere più evidente un’informazione, come un prezzo o una tassa, e osservare se le decisioni cambiano.

Se questo accade, significa che in precedenza l’informazione era stata trascurata o mal integrata nel processo decisionale.

Un esempio diventato classico è lo studio di Chetty e altri autori sulle tasse.

Gli autori propongono un modello in cui il valore percepito (V̂) di un bene è la somma di due componenti: una visibile (v) e una nascosta (o):

\begin{equation}

\hat{V} = v + (1 - \theta) \, o

\end{equation}

Il consumatore presta attenzione alla parte nascosta solo parzialmente, in misura pari a (1 - θ), dove θ rappresenta il grado di inattenzione.

Se θ = 0, l’individuo percepisce perfettamente entrambi i costi. Se θ = 1, ignora del tutto la parte nascosta. Un valore intermedio, come 0,5, significa che percepisce solo metà del peso reale di quel costo.

Applicando il modello alle tasse sulle vendite, la parte visibile è il prezzo esposto sullo scaffale, mentre la parte nascosta è la tassa aggiunta alla cassa.

I consumatori possono conoscere l’aliquota fiscale, ma spesso la dimenticano o la sottovalutano al momento della scelta.

Per stimare θ, Chetty e colleghi hanno condotto un esperimento in un supermercato della California: su alcuni prodotti, oltre al prezzo al netto delle tasse, è stato aggiunto un cartellino con il prezzo finale comprensivo di imposta. Lo scopo era rendere il costo totale immediatamente evidente, riducendo di fatto θ a 0.

L’analisi, basata su una metodologia di tripla differenza, ha permesso di isolare l’effetto della tassazione (la parte nascosta) confrontando le vendite dei prodotti trattati con quelle di controllo, sia nello stesso negozio sia in negozi non coinvolti nell’intervento.

I risultati furono netti: la semplice esposizione del prezzo finale ridusse la domanda dell’8,8% sui prodotti interessati.

Utilizzando i dati di elasticità della domanda, gli autori stimarono un valore di θ pari a circa 0,75: in altre parole, i consumatori reagiscono a variazioni di prezzo dovute alle tasse sulle vendite solo per un quarto rispetto a come reagirebbero a un cambiamento di prezzo pienamente visibile.

Analisi non sperimentali confermano questa conclusione: prodotti come alcol e tabacco sono soggetti sia ad accise – già incluse nel prezzo e quindi ben visibili – che a tasse sulle vendite, aggiunte alla cassa e quindi meno evidenti.

I dati mostrano che i consumatori reagiscono con forza alle variazioni delle accise (elasticità di circa 0,8-0,9, cioè una riduzione dei consumi dell’8-9% a fronte di un aumento del prezzo del 10%), ma quasi per nulla alle tasse sulle vendite.

Questo suggerisce che l’inattenzione verso queste ultime è quasi totale, con θ vicino a 1.

Questi studi dimostrano la presenza dell’inattenzione, anche se non sempre spiegano le sue cause. Le ragioni possono essere varie: difficoltà di calcolo, percezione che piccole variazioni siano irrilevanti o semplice sovraccarico cognitivo.

4. Politica fiscale e conseguenze dell’inattenzione

La comprensione del ruolo dell’inattenzione ha implicazioni profonde per la politica fiscale e la finanza pubblica.

Generazione di entrate. Uno degli obiettivi fondamentali delle tasse è raccogliere risorse per finanziare la spesa pubblica.

Se i consumatori non prestano attenzione a una tassa, questa produce gettito senza modificare in modo rilevante i loro comportamenti. In altre parole, il governo può sfruttare l’inattenzione a proprio vantaggio, preferendo imposte meno visibili o applicate a beni a cui i consumatori sono poco sensibili.

Modifica del comportamento. Per alcuni beni, come tabacco e alcol, lo scopo delle tasse non è solo aumentare le entrate, ma anche quello di ridurre il consumo e i danni associati.

In questi casi è importante che la tassa sia ben visibile al consumatore. È per questo che le accise sono incluse direttamente nel prezzo, mentre le imposte meno evidenti, come le tasse aggiunte alla cassa, hanno un effetto minimo.

La differenza di trattamento tra accise e tasse sulle vendite non è casuale, ma il risultato di una precisa scelta di politica fiscale.

Eterogeneità e distribuzione. L’attenzione ai prezzi e alle tasse non è uguale per tutti. Alcuni gruppi sociali riescono a cogliere meglio questi costi, altri molto meno. Ciò può creare effetti distributivi complessi, perché le stesse imposte finiscono per pesare in modo diverso su persone con livelli di attenzione e capacità cognitive differenti.

Le politiche fiscali non agiscono quindi solo attraverso i numeri, ma anche attraverso la percezione: una tassa ignorata o poco evidente rischia di avere effetti molto diversi da quelli pensati dal legislatore.

5. Il paradosso dell’apprendimento mancato: il learning by noticing

Un interrogativo centrale è se l’inattenzione possa produrre perdite di benessere molto ampie. Secondo l’ipotesi dell’inattenzione razionale, quando le conseguenze diventano troppo negative le persone finiscono per accorgersene e correggere il proprio comportamento.

Ma la realtà osservata è spesso diversa: ci sono situazioni in cui l’inattenzione impedisce persino l’apprendimento, bloccando il miglioramento delle scelte future.

Questa prospettiva è alla base della teoria del learning by noticing proposta da Hanna e altri autori nel 2014: l’idea è che, se gli individui non possiedono il modello mentale giusto per interpretare un fenomeno, possono non accorgersi mai delle informazioni rilevanti, anche quando le hanno sotto gli occhi.

Il risultato è un ciclo che rafforza credenze sbagliate e porta a comportamenti sub-ottimali persistenti.

Gli esempi storici e quotidiani non mancano:

- Un paziente che soffre di mal di testa può non collegare i sintomi a determinati alimenti perché non gli è mai venuto in mente di osservare quella relazione.

- I medici dell’Ottocento attribuivano la febbre puerperale a miasmi o a turbamenti emotivi, ignorando del tutto la vera causa: i germi e la scarsa igiene delle mani.

In entrambi i casi i dati erano disponibili, ma mancava l’ipotesi giusta per interpretarli.

Il modello di Schwartzstein formalizza questa intuizione: le credenze che già possediamo influenzano ciò a cui prestiamo attenzione, e a loro volta l’attenzione e l’esperienza rinforzano o modificano quelle credenze.

Se il modello mentale è errato, rischiamo di non prestare mai attenzione agli elementi davvero importanti, continuando a interpretare la realtà in modo distorto.

Un’applicazione concreta di questa teoria è nello studio condotto con i coltivatori di alghe in Indonesia.

Pur essendo agricoltori esperti e alfabetizzati, molti di loro trascuravano un fattore essenziale per la resa: la dimensione dei frammenti di alga utilizzati per la semina. Invitati a sperimentare con pezzi di diverse grandezze, non riuscirono a trarre conclusioni utili dai propri dati.

Solo quando i risultati vennero loro presentati in forma sintetica e chiara modificarono le pratiche agricole, ottenendo miglioramenti concreti nelle produzioni. Non mancavano intelligenza né informazioni: l’attenzione semplicemente non era mai stata rivolta a quella variabile.

Questo caso mette in evidenza il paradosso: anche quando le informazioni sono accessibili e l’esperimento è alla portata di tutti, l’inattenzione verso un elemento cruciale può impedire l’apprendimento.

Gli studi sul learning by noticing mostrano come non basti avere dati a disposizione: ciò che conta è dove rivogliamo la nostra attenzione. Se il nostro sguardo esclude un elemento rilevante, non riusciremo mai a correggere le nostre convinzioni.

L’inattenzione non è quindi una semplice svista passeggera: facendoci mantenere a lungo comportamenti poco efficaci o addirittura dannosi, può tradursi in gravi perdite di benessere.

È per questo che è necessario superare l’idea di un homo oeconomicus infallibile e riconoscere un modello più realistico: quello di individui capaci ma con dei vincoli cognitivi che ne influenzano le scelte e l'apprendimento.

La serie di articoli LEZIONI DI FINANZA COMPORTAMENTALE contiene:

1. Che cos'è la finanza comportamentale: quando psicologia e finanza convergono

6. Preferenze di rischio 1. Il modello dell'utilità attesa tra teoria e realtà

7. Preferenze di rischio 2. La Prospect Theory (Teoria del prospetto)

8. Preferenze di rischio 3. Perché facciamo certe scelte? La Prospect Theory nella vita quotidiana

9. Preferenze sociali 1. Altruismo, equità e fiducia nelle scelte individuali

12. I limiti dell'attenzione e le loro conseguenze sulle scelte economiche

13. Perché crediamo a ciò che ci fa star meglio: l'utilità derivante dalle credenze

15. Default, nudge e frame: l'architettura delle scelte nelle decisioni finanziarie

16. Malleabilità delle preferenze: dalle scelte inconsapevoli ai nudge nelle politiche pubbliche

17. Povertà e processi cognitivi: gli effetti della scarsità su decisioni e benessere

18. Felicità, utilità e benessere: perché le nostre scelte non sempre ci rendono più felici

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI