")

I REITs tra mito e realtà: possiamo considerarli una asset class a sé stante?

- Information

- Investimenti

- Prima pubblicazione: 14 Gennaio 2024

«Don’t wait to buy real estate. Buy real estate and wait».

Will Rogers

Questo articolo fa parte del Percorso per principianti, pensato per chi desidera apprendere le basi della finanza personale e degli investimenti. In fondo alla pagina, troverai il link al prossimo articolo del percorso.

I REITs, acronimo di Real Estate Investment Trusts, sono strumenti di investimento che consentono agli investitori di accedere al mercato immobiliare senza acquistare direttamente proprietà immobiliari.

In pratica, operano come società per azioni che possiedono e gestiscono beni immobili che generano reddito, come uffici, centri commerciali, complessi residenziali e magazzini.

Attraverso la raccolta di capitali da numerosi investitori, i REITs investono, gestiscono o finanziano beni immobiliari.

Questi strumenti consentono di partecipare ai rendimenti del mercato immobiliare anche a chi dispone di capitali limitati, distribuendo una parte significativa dei propri utili sotto forma di dividendi.

Per legge, infatti, i REITs sono obbligati a distribuire la maggior parte del loro reddito imponibile – spesso pari al 90% o più – agli azionisti. Questo li rende particolarmente interessanti per chi desidera un flusso di reddito regolare.

In Italia, queste società sono chiamate SIIQ, Società di Investimento Immobiliare Quotate.

Generalmente, si ritiene che investire nei REITs sia un modo efficace per diversificare un portafoglio di investimenti, affiancandoli ai tradizionali strumenti azionari e obbligazionari.

I REITs, infatti, offrono l’accesso a un mercato con una correlazione lineare relativamente bassa rispetto a tali asset, contribuendo potenzialmente a ridurre il rischio complessivo del portafoglio.

L’idea di fondo è che il mercato immobiliare non si muove sempre in sintonia con quello azionario o obbligazionario; pertanto, includere REITs può diminuire la volatilità dell’investimento.

È importante notare, tuttavia, che qualsiasi fondo indicizzato azionario ad ampia capitalizzazione – come ad esempio un ETF che replica l’indice globale MSCI World – include già una piccola quota di REITs, attualmente intorno al 2% del totale. Parlare di “aggiungere REITs al portafoglio”, quindi, significa sovrappesare questa componente, assegnandole una percentuale superiore a quella già presente nel mercato.

In questo articolo, cercheremo di capire se i REITs possono essere considerati una asset class a sé stante sulla base di argomentazioni valide dal punto di vista logico e statistico, e se valga la pena riservare loro un ruolo specifico all’interno del portafoglio.

Nella prima parte esamineremo lo studio di Kizer e Grover del 2017 ("Are REITs a Distinct Asset Class?”), per poi presentare i risultati di un nostro approfondimento sull’impatto dell’inclusione dei REITs in un portafoglio bilanciato tra componente azionaria e obbligazionaria.

Indice

- Analisi del paper di Kizer e Grover Are REITs a Distinct Asset Class?

- La nostra analisi: i potenziali benefici dell'inclusione dei REITs in un portafoglio bilanciato

- Conclusioni

1. Analisi del paper di Kizer e Grover Are REITs a Distinct Asset Class?

")

«New York periodically goes through a real estate crisis. I didn't subscribe to the school that real estate only goes up».

John Paulson

Come già accennato, i REITs vengono spesso considerati una categoria di investimento autonoma, data la loro bassa correlazione con i mercati azionari e obbligazionari.

Questa interpretazione, tuttavia, risulta piuttosto semplicistica. Anche molte singole azioni, se analizzate individualmente, mostrano una correlazione limitata con i mercati azionari e obbligazionari nel loro complesso; ciò non significa però che un singolo titolo, o un piccolo gruppo di titoli, possa essere classificato come una asset class indipendente.

I REITs costituiscono un veicolo d’investimento relativamente recente: furono introdotti nel 1960, quando una legge ne consentì la creazione offrendo agli investitori la possibilità di accedere a portafogli immobiliari diversificati e liquidi (cioè facilmente acquistabili e vendibili in borsa), superando così le principali criticità dell’investimento immobiliare diretto, come l’illiquidità e l’elevata complessità gestionale.

Le prime analisi sugli investimenti immobiliari pubblici, basate sulla valutazione di singole proprietà, avevano già evidenziato come il settore immobiliare potesse offrire vantaggi di diversificazione ai tradizionali portafogli composti da azioni e obbligazioni.

Con la creazione degli indici REITs, studi successivi hanno confermato tali risultati, sottolineando i benefici della diversificazione associati a questa tipologia di investimento.

Gli indici REITs, tra l'altro, risultano più appropriati per fini di ricerca rispetto alle singole valutazioni immobiliari, poiché riflettono prezzi aggiornati e non soffrono del problema dell’autocorrelazione positiva tipico delle serie basate su stime di valore.

Tra i contributi più rilevanti della letteratura che sostengono il ruolo dell’immobiliare come classe di attività distinta dall’azionario per finalità di diversificazione figurano gli studi di Goetzmann e Ibbotson e Hudson-Wilson et al.

Non sorprende che i REITs possano migliorare la performance complessiva di un portafoglio, poiché lo stesso effetto si potrebbe ottenere anche aggiungendo singole azioni. Se i REITs mostrano una correlazione imperfetta con il portafoglio di riferimento e un indice di Sharpe simile, la loro inclusione, in misura adeguata, tenderà ad aumentare l’indice di Sharpe complessivo del portafoglio.

Le ricerche volte a determinare l’allocazione ottimale dei REITs e a valutare i benefici della loro diversificazione rivestono interesse non solo accademico, ma anche pratico, risultando utili per i professionisti della finanza e per gli investitori.

Nel loro studio già citato, Kizer e Grover si discostano dall’approccio tradizionale e si chiedono se i REITs possano davvero essere considerati una asset class autonoma.

Per garantire la coerenza con la letteratura esistente, gli autori utilizzano benchmark consolidati come il Dow Jones U.S. Select REIT Index, l’S&P 500 e i rendimenti dei Treasury statunitensi a 5 anni, oltre ad altre fonti di dati.

Il primo passo del loro lavoro consiste nel definire cosa si intenda per asset class: secondo la definizione convenzionale, essa rappresenta un insieme di titoli che condividono caratteristiche e comportamenti simili, distinti da quelli di altre categorie di investimento.

Gli autori sostengono che, per definire correttamente una asset class, sia necessario stabilire con maggiore precisione alcuni criteri fondamentali. Secondo loro, una classe di attività dovrebbe rispettare le seguenti condizioni:

- Bassa correlazione con asset class già consolidate, come il mercato azionario globale e i titoli di Stato.

- Alfa positivo statisticamente significativo, calcolato in base ai modelli fattoriali generalmente accettati.

- Non replicabilità da parte di un portafoglio long only composto esclusivamente dalle asset class consolidate definite al punto 1. In altre parole, non deve essere possibile ottenere gli stessi rendimenti combinando semplicemente azioni e obbligazioni già esistenti.

- Miglioramento della frontiera efficiente quando i REITs vengono aggiunti a un portafoglio che include le asset class consolidate definite al punto 1. La cosiddetta frontiera efficiente rappresenta l’insieme delle combinazioni ottimali di investimenti che massimizzano il rendimento per un dato livello di rischio. Questo criterio verifica quindi se l’aggiunta dei REITs consenta di ottenere un vantaggio in termini di rendimento o di riduzione del rischio.

L’analisi di Kizer e Grover parte dallo studio della correlazione storica tra i rendimenti dei REITs, dell’indice S&P 500 e dei titoli di Stato statunitensi a 5 anni, nel periodo compreso tra gennaio 1978 e luglio 2017.

I risultati hanno mostrato che i REITs presentano effettivamente una correlazione moderata con il mercato azionario (0,58) e molto bassa con l’obbligazionario (0,07).

È altrettanto vero, però, che anche altri settori economici hanno evidenziano correlazioni simili o persino inferiori. Ad esempio, i comparti energetico e utilities mostrano correlazioni con l’S&P 500 pari rispettivamente a 0,64 e 0,53, e con i titoli di Stato pari a −0,03 e 0,29.

Se ci si basasse unicamente sul criterio della correlazione, si potrebbe quindi concludere, in modo improprio, che anche questi settori rappresentano asset class a sé stanti.

Da qui la necessità, sottolineata dagli autori, di adottare una definizione più rigorosa e multidimensionale del concetto di classe di attività.

Lo studio di Fama e French ha ampliato il modello CAPM introducendo due nuovi elementi: il fattore dimensionale (size) e il fattore value, aprendo così la strada all'analisi degli investimenti basata sui fattori di rischio.

Questi modelli cercano di spiegare i rendimenti di un investimento non solo attraverso la sua sensibilità al mercato (espressa dal beta), ma anche considerando altre caratteristiche strutturali, come la dimensione dell’impresa (la size, appunto) e il suo grado di valutazione (value o growth).

Dalla pubblicazione del loro articolo, numerosi studi hanno ulteriormente sviluppato il modello originario, tra cui il modello a quattro fattori di Carhart che aggiunge un ulteriore elemento: il fattore di momentum, legato alla tendenza dei titoli che hanno performato bene in passato a continuare temporaneamente a sovraperformare.

L’analisi condotta da Kizer e Grover si basa sui dati raccolti da French (Ken French’s data library) e applica il modello a quattro fattori di Carhart ai 12 settori presenti nel database.

Successivamente, gli autori calcolano l’alfa annualizzato stimato per ciascun settore, ordinando i risultati in base al valore della t-statistic, dal più elevato al più basso.

I risultati mostrano che i REITs non figurano tra i tre settori con un alfa statisticamente significativo. Un alfa positivo e significativo indicherebbe che il modello fattoriale non è in grado di spiegare del tutto il rendimento aggiuntivo di un determinato settore, suggerendo così che quel settore possa avere caratteristiche proprie di una asset class autonoma.

In altre parole, sebbene i rendimenti dei REITs siano complessivamente buoni, essi non presentano una "componente segreta" o un vantaggio non spiegabile: le loro performance risultano coerenti con i fattori di rischio già noti nei mercati azionari e obbligazionari.

Questo risultato, secondo gli autori, indebolisce l’ipotesi che i REITs rappresentino una classe di attività distinta.

Per maggiore completezza, l’analisi viene poi ampliata a sei fattori, includendo anche:

- Il rendimento dei titoli di Stato al netto del tasso privo di rischio.

- Il rendimento delle obbligazioni corporate investment grade, anch’esso al netto del tasso privo di rischio.

Anche in questo caso, la t-statistic dei REITs risulta ben lontana da valori statisticamente significativi.

Pertanto, secondo il secondo dei quattro criteri proposti da Kizer e Grover non esistono evidenze sufficienti per considerare i REITs una asset class indipendente.

Passiamo quindi al terzo criterio, quello della “replicazione”. Esso si riferisce alla possibilità di individuare una combinazione di asset in grado di generare rendimenti storicamente simili, in termini di andamento e volatilità, a quelli di un determinato portafoglio o indice di riferimento.

In sostanza, ci si chiede: "È possibile costruire un portafoglio di azioni e obbligazioni che si comporti quasi esattamente come un indice di REITs?"

Una replica perfetta è improbabile, ma l’analisi di regressione a sei fattori condotta da Kizer e Grover suggerisce che un portafoglio composto da azioni value di piccola capitalizzazione e obbligazioni societarie a lunga scadenza riesce a imitare con notevole efficacia i rendimenti dei REITs.

Non solo: questo portafoglio mostra risultati superiori sotto quasi tutti gli aspetti, come rendimento medio, volatilità, indice di Sharpe e massimo drawdown.

Ciò implica che le performance dei REITs non derivano da una caratteristica intrinseca o esclusiva del settore immobiliare, ma piuttosto dalla loro esposizione a fattori di rischio noti (bassa capitalizzazione, value, ecc.) che un investitore può replicare in modo più efficiente e diversificato tramite altri strumenti.

Investire in REITs per ottenere tali esposizioni comporta inoltre un rischio aggiuntivo specifico del settore immobiliare – il cosiddetto rischio idiosincratico – che non risulta compensato da un extra-rendimento atteso.

Di conseguenza, anche alla luce di questo terzo criterio, i REITs non soddisfano le condizioni necessarie per essere considerati una vera e propria asset class a sé stante.

Kizer e Grover utilizzano una metodologia statistica impiegata per stimare i benefici della diversificazione e il peso ottimale di un asset all’interno di un portafoglio: i test di media-varianza spanning (Mean-variance spanning) introdotti da Huberman e Kandel.

Il test di media-varianza spanning serve a verificare se l’aggiunta di uno o più asset a un portafoglio ne migliori l’efficienza complessiva. In pratica, confronta la posizione del portafoglio sulla frontiera efficiente prima e dopo l’inclusione del nuovo asset: se la differenza non è statisticamente significativa, vuol dire che l’aggiunta non ha apportato miglioramenti in termini di rapporto rischio/rendimento.

In parole semplici, il test consente di capire se l’inserimento dei REITs renda il portafoglio più efficiente dal punto di vista del bilanciamento tra rischio e rendimento.

Gli autori applicano questo test a tre diverse combinazioni di portafogli:

- S&P 500, Small cap value e titoli di stato statunitensi.

- S&P 500 e titoli di stato statunitensi.

- Small cap value e obbligazioni societarie.

L’ipotesi nulla del test sostiene che l’aggiunta dei REITs non migliori la posizione del portafoglio sulla frontiera efficiente. In tutti e tre i casi, tale ipotesi non viene rifiutata: i REITs, quindi, non apportano benefici misurabili ai portafogli di riferimento.

Particolarmente interessante è il risultato del secondo portafoglio, che rappresenta una classica allocazione 60/40 tra azioni (S&P 500) e obbligazioni (Treasury). Contrariamente a quanto spesso suggerito nella pratica, l’aggiunta dei REITs non migliora né il rendimento atteso né l’efficienza complessiva di questo portafoglio.

Per verificarne la solidità, gli autori ripetono le analisi su due sottoperiodi distinti:

- Il periodo precedente al 2007.

- Il periodo compreso tra maggio 1996 e luglio 2017.

In entrambi i casi, i risultati restano sostanzialmente invariati.

Kizer e Grover sottolineano che i loro risultati si discostano dalla visione prevalente nella letteratura, la quale tende a considerare i REITs come una asset class autonoma e ad attribuire loro un ruolo importante nella diversificazione del portafoglio.

Il loro approccio, invece, parte da una base metodologica chiara: vengono stabiliti quattro criteri oggettivi che una classe di attività deve soddisfare per essere considerata indipendente. Poiché i REITs non rispettano nessuno di questi quattro criteri, gli autori concludono che non possono essere classificati come una asset class a sé stante.

Kizer e Grover sottolineano, tuttavia, due importanti elementi:

- Lo studio si concentra esclusivamente su azioni e obbligazioni statunitensi.

- I risultati non implicano che i REITs debbano essere esclusi dai portafogli: piuttosto, suggeriscono che la letteratura precedente ne abbia sovrastimato il valore aggiunto.

Questa distinzione è fondamentale. Gli autori non raccomandano di evitare i REITs, ma di non attribuire loro un peso eccessivo. Dato il beneficio marginale che offrono, la loro presenza dovrebbe essere limitata alla quota che rappresentano negli indici azionari ponderati per capitalizzazione.

Ad esempio, all’inizio del 2017, l’indice Dow Jones U.S. Select REIT costituiva circa il 2,5% dell’indice Russell 3000 in termini di capitalizzazione di mercato: una percentuale che, secondo Kizer e Grover, può rappresentare un punto di riferimento realistico per l’allocazione dei REITs in un portafoglio diversificato.

2. La nostra analisi: i potenziali benefici dell'inclusione dei REITs in un portafoglio bilanciato

«Just because something doesn't do what you planned it to do doesn't mean it's useless».

Thomas Edison

Nel proseguire la nostra analisi, abbiamo deciso di valutare in modo pratico l’effetto dell’inserimento dei REITs in un portafoglio diversificato, con l’obiettivo di verificare se un investitore comune avrebbe ottenuto risultati migliori sovrappesando questa componente.

A differenza dello studio di Kizer e Grover, in cui l’analisi si concentrava esclusivamente sul mercato statunitense, abbiamo scelto di adottare un approccio globale, utilizzando i seguenti indici:

- MSCI ACWI TR come rappresentante del mercato azionario mondiale.

- Government Bond Index per il mercato obbligazionario.

- FTSE EPRA/NAREIT Developed TR per i REITs.

L’obiettivo era verificare se, integrando i REITs in un portafoglio composto da azioni e obbligazioni, fosse possibile migliorarne le prestazioni. È bene precisare che questo tipo di esercizio, basato su analisi retrospettive, non fornisce risultati definitivi, ma può comunque offrire spunti interessanti per la valutazione pratica dell’asset allocation.

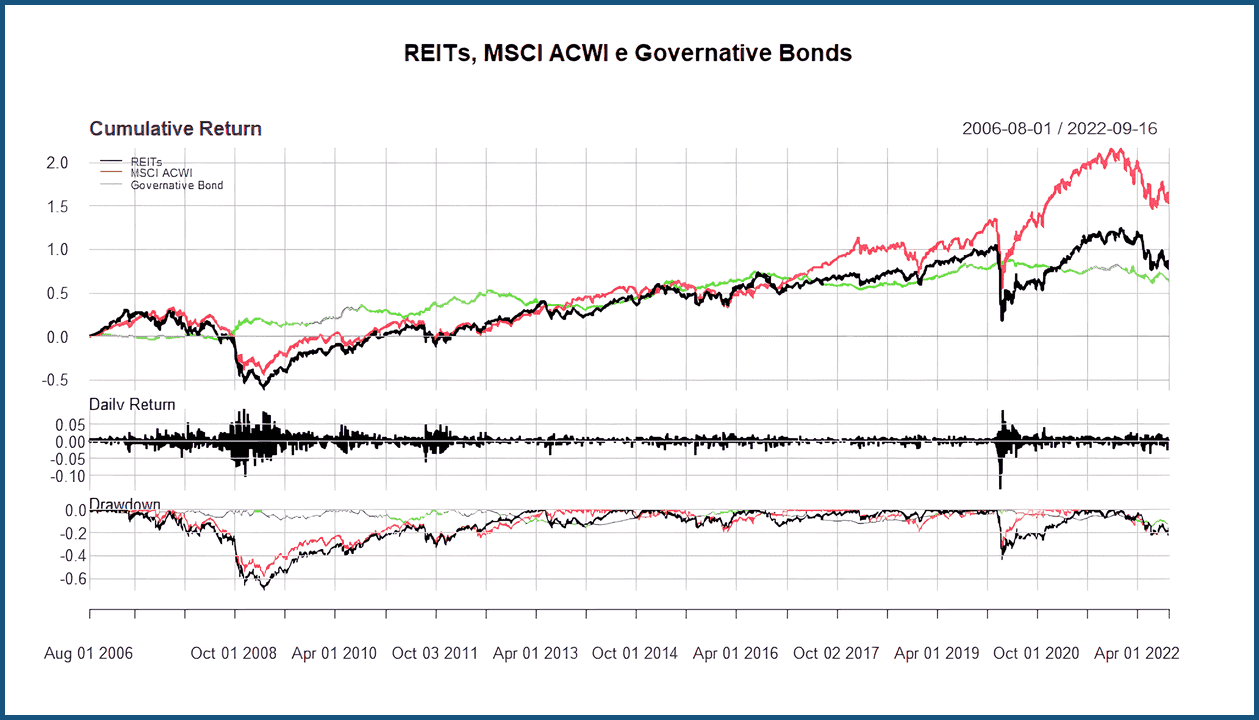

Iniziamo con la presentazione di un grafico che mostra l’andamento di questi tre asset dal mese di agosto 2006 fino alla metà di settembre 2022:

Dal confronto emerge una maggiore volatilità sia per il mercato azionario globale sia per i REITs, rispetto a quello obbligazionario.

L’indice ACWI e l’indice dei REITs mostrano andamenti simili nel tempo: sebbene il rendimento cumulativo dell’ACWI risulti superiore, è evidente la presenza di una correlazione positiva tra i due, che abbiamo poi analizzato più in dettaglio.

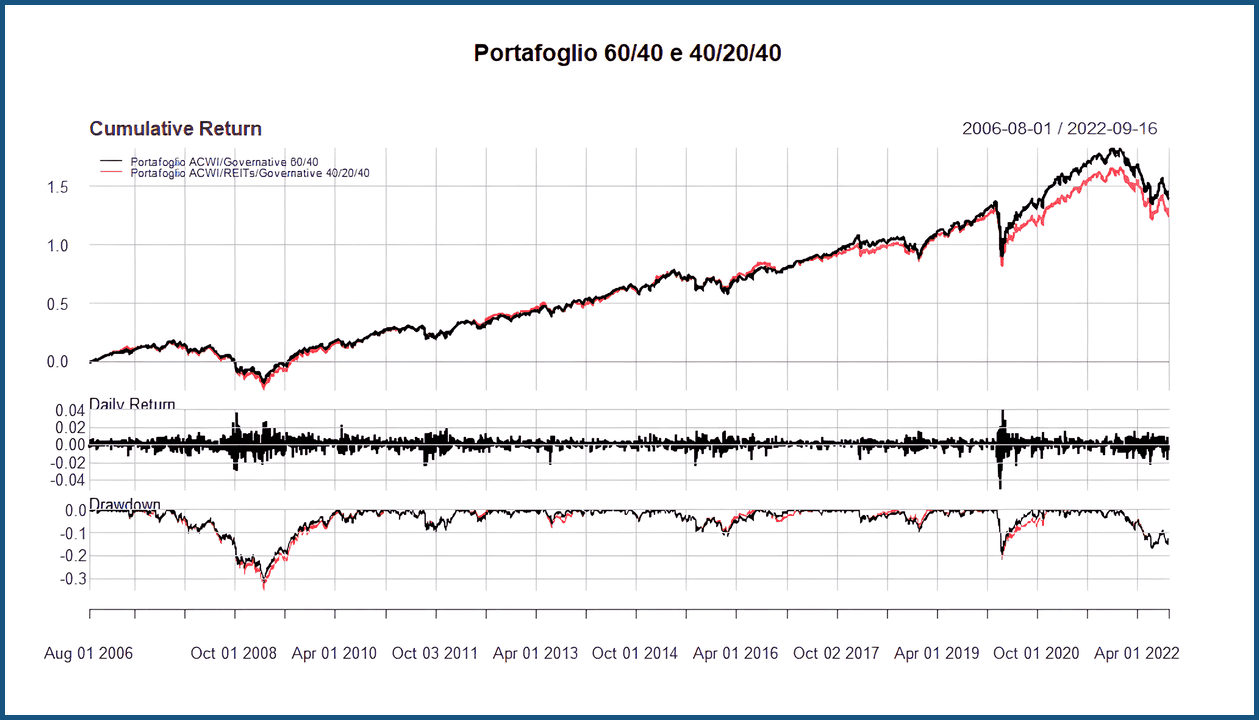

Abbiamo costruito due portafogli:

- Un portafoglio classico 60/40, composto per il 60% da azioni (ACWI) e per il 40% da obbligazioni.

- Una variante 40/20/40, in cui il 20% di REITs sostituisce una parte della componente azionaria, riducendo la quota dell’ACWI al 40%.

Nel grafico seguente, possiamo osservare l’andamento di queste due portafogli:

La linea nera rappresenta il portafoglio 60/40 tradizionale, mentre la linea rossa indica il portafoglio che include i REITs.

Dal confronto grafico, si nota che le differenze tra i due portafogli sono modeste, sia in termini di crescita cumulata del capitale (grafico superiore) che nei drawdown (grafico inferiore).

Se l’inclusione dei REITs avesse comportato un vantaggio tangibile – ad esempio, una volatilità inferiore o una riduzione del massimo drawdown – l’aggiunta dei REITs al portafoglio avrebbe potuto assumere un interesse maggiore.

In questo caso specifico, però, non si osserva un miglioramento delle prestazioni. Anzi, il portafoglio tradizionale 60/40 ha prodotto un rendimento finale più elevato, con un profilo di rischio più favorevole. Il divario si è accentuato dopo la crisi del COVID-19, ma era già evidente dal 2017.

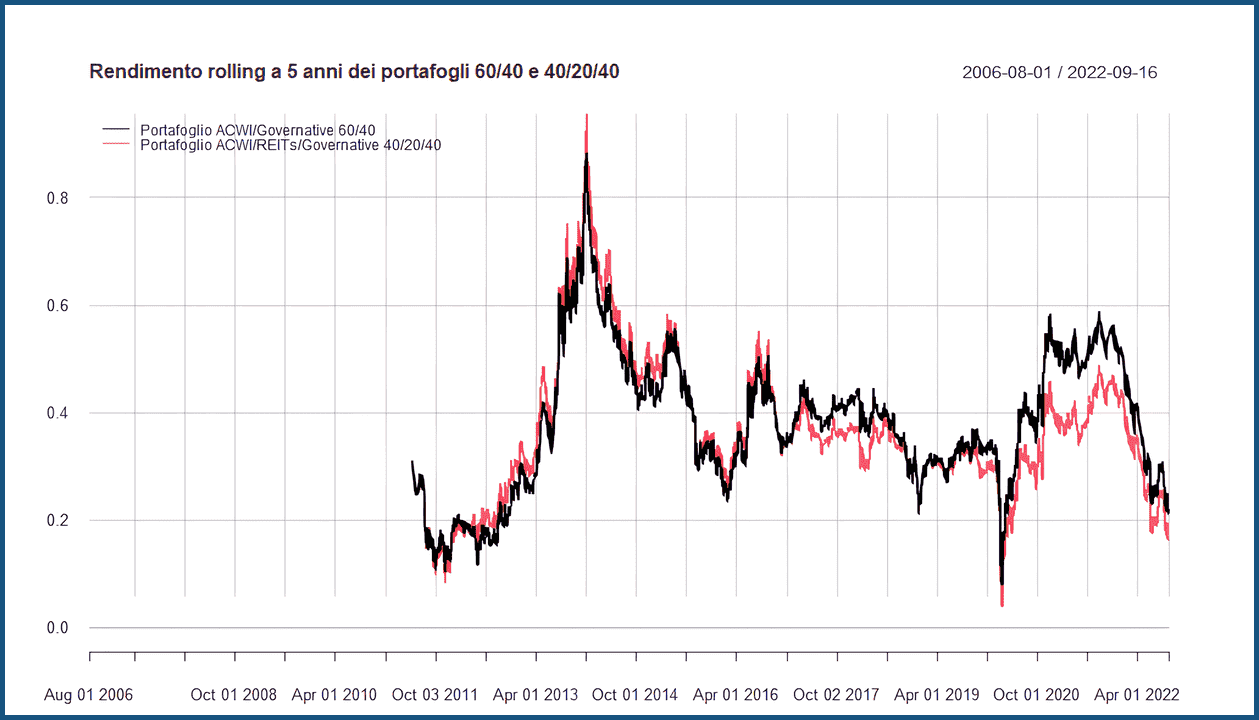

Il confronto tra i rendimenti storici dei due portafogli non era l’unico obiettivo della nostra analisi. Proseguiamo l’indagine osservando i rendimenti rolling a 5 anni di entrambi i portafogli:

L’analisi dei rendimenti rolling a 5 anni mostra una forte similitudine tra i due portafogli, come prevedibile osservando il grafico dei rendimenti cumulati.

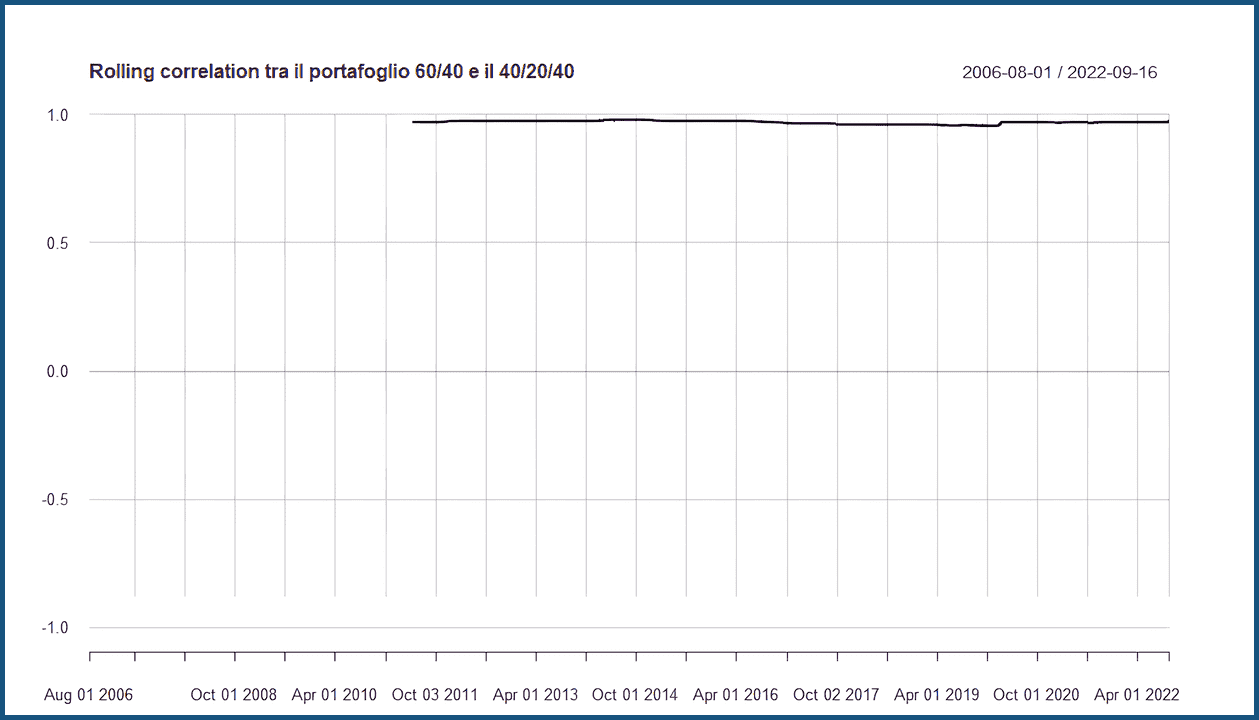

Un’analisi forse più interessante riguarda invece la correlazione lineare rolling a 5 anni tra il portafoglio 60/40 tradizionale e quello modificato in modo da avere una maggiore esposizione ai REITs (40/20/40):

La correlazione lineare è costantemente elevata – prossima a 1 – in tutti i sottoperiodi considerati. Questo risultato non cambia neppure modificando la finestra temporale, riducendola a un anno che estendendola a 10 anni o più.

La forte correlazione positiva suggerisce che i movimenti dei due portafogli sono stati molto simili nel tempo.

Anche se non riportiamo il grafico, abbiamo verificato come anche la correlazione lineare tra ACWI e REITs sia risultata molto vicina a 1.

Sulla base dei risultati ottenuti, sembra che sovrappesare i REITs in un portafoglio bilanciato 60/40 non abbia generato vantaggi significativi.

È possibile che in alcuni scenari futuri un portafoglio con una maggiore esposizione ai REITs possa ottenere rendimenti superiori, ma questi risultati sarebbero probabilmente contingenti e non sistematici.

Vediamo alcune statistiche relative alle analisi precedenti:

| Portafoglio 60/40 | |

| Annualized Return | 5,34% |

| Annualized Std Dev | 8,37% |

| Annualized Sharpe (Rf=0%) | 0,639 |

| Max drawdown | 31,74% |

| Portafoglio 40/20(REITs)/40 | |

| Annualized Return | 4,96% |

| Annualized Std Dev | 8,55% |

| Annualized Sharpe (Rf=0%) | 0,581 |

| Max drawdown | 35,15% |

Come si può osservare, il portafoglio 60/40 tradizionale ha ottenuto:

- Un rendimento leggermente superiore.

- Una volatilità inferiore.

- Un drawdown massimo più contenuto.

L’aggiunta del 20% di REITs, invece di migliorare il profilo rischio/rendimento, ha lievemente peggiorato le prestazioni complessive nel periodo analizzato.

3. Conclusioni

")

«La conclusione è il punto dove ti sei stufato di pensare».

Arthur Bloch

Sebbene una parte significativa della letteratura finanziaria attribuisca ai REITs un ruolo rilevante nella diversificazione del portafoglio, la nostra analisi suggerisce che tali benefici siano, nella pratica, modesti e in alcuni periodi persino irrilevanti.

La correlazione elevata tra i REITs e la componente azionaria globale riduce in modo sostanziale il loro potenziale diversificativo.

Ciò accade perché, come evidenziato dagli studi sui fattori di rischio, i rendimenti dei REITs sono influenzati dalle stesse dinamiche che muovono segmenti specifici del mercato azionario.

I risultati ottenuti sono quindi perfettamente in linea con le conclusioni di Kizer e Grover, secondo cui i REITs non migliorano in modo significativo la frontiera efficiente di un portafoglio tradizionale composto da azioni e obbligazioni.

Anche il test di media-varianza spanning condotto dagli autori conferma questa evidenza: l’aggiunta dei REITs non incrementa l’efficienza complessiva del portafoglio. Ne deriva che il loro impiego dovrebbe essere valutato con prudenza, evitando di considerarli come una asset class a sé stante.

Ciò non significa che i REITs debbano essere esclusi dai portafogli. Piuttosto, è opportuno rivalutarne il ruolo: non si tratta di una categoria dotata di “superpoteri” di diversificazione, ma semplicemente di un settore economico, al pari di quello tecnologico, industriale o sanitario.

Di conseguenza, per la maggior parte degli investitori, non è necessario discostarsi troppo dalla quota di REITs già inclusa negli indici azionari globali: un ETF che replica l’indice MSCI ACWI, ad esempio, include già una componente immobiliare quotata pari a circa il 2-2,5% del totale dell’esposizione azionaria.

Aumentare deliberatamente tale percentuale equivale a scommettere sul settore immobiliare, assumendo un rischio specifico non compensato da un rendimento atteso più elevato.

Per la maggior parte degli investitori, mantenere l’esposizione ai REITs in linea con il peso di mercato rappresenta con ogni probabilità la scelta più sensata, equilibrata e prudente.

La collezione di articoli "IL COMPENDIO DELL'INVESTITORE" contiene:

Diversificazione: mitigare il rischio di un investimento

Capire gli strumenti finanziari che si utilizzano

L'orizzonte temporale di investimento

La propensione al rischio dell'investitore

I REITs tra mito e realtà: possiamo considerarli come una asset class a sé stante?

I rendimenti passati non sono indicativi di quelli futuri

È meglio investire nel mercato azionario o in quello obbligazionario?

15 errori da evitare e 10 consigli utili per investire

L'illusione di saper prevedere i mercati finanziari

Attualità? Molto rumore per nulla

Bitcoin e mercato azionario: un'analisi su rischio, correlazione e diversificazione

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI