")

3 falsi miti sui PAC

- Information

- PAC

- Prima pubblicazione: 15 Marzo 2021

«Myths which are believed in tend to become true».

George Orwell

Questo articolo fa parte del Percorso intermedio, pensato per chi possiede già le basi e vuole approfondire strategie di investimento e concetti teorici per una comprensione più approfondita della finanza. In fondo alla pagina, troverai il link al prossimo articolo del percorso.

Il PAC è un'eccellente strategia di investimento che permette di accumulare un capitale nel tempo.

Il PAC ha il pregio di poter essere utilizzato sia da chi vuole costruire un capitale, sia da chi un capitale lo ha già, ma preferisce entrare sul mercato "a piccole dosi" piuttosto che in un'unica soluzione (PIC). L'aspetto psicologico di una strategia di investimento viene sempre considerato poco, mentre è una delle variabili di maggiore importanza.

In questo articolo, sfateremo 3 falsi miti sui PAC: convinzioni erronee radicate negli investitori e, purtroppo, anche in molti consulenti finanziari.

Indice

- Mito nr. 1: il PAC con piccole cifre non conviene perché l'impatto delle commissioni di transazione è troppo elevato

- Mito nr. 2: il PAC a rate costanti è una modalità di investimento più efficace dell'acquisto periodico di un numero costante di quote

- Mito nr. 3: il PAC elimina il rischio di sbagliare il timing d'ingresso

Mito nr. 1: il PAC con piccole cifre non conviene perché l'impatto delle commissioni di transazione è troppo elevato

Molti consulenti finanziari consigliano di costruire un PAC soltanto con cifre alte: almeno 1.000 euro a rata. Il motivo è semplice e, in apparenza, ragionevole: con rate esigue, l'impatto percentuale delle commissioni di transazione sarebbe troppo alto.

Agli investitori che non si possono permettere tali cifre, viene consigliato di aspettare un certo numero di mesi prima di versare una rata (3, 4 o addirittura un anno).

Ad esempio, un PAC mensile di 100 euro, con 3 euro di commissioni di transazione su ogni versamento non avrebbe alcun senso: un costo del 3% sarebbe eccessivo e ne comprometterebbe la redditività (alcuni parlano di impatto "devastante").

Ma è veramente così?

Tanto per cominciare, 3 euro sono l'equivalente di due caffè al mese. In un anno, stiamo parlando di 36 euro. 3 euro al mese possono rappresentare il 3% di una rata di 100 euro o lo 0,3% di una rata di 1.000 euro, ma sempre 3 euro sono.

Un costo del 3% sembra insostenibile:

- Probabilmente perché, in materia di investimenti, il nostro cervello collega questa percentuale a somme elevate, generando un suo immediato rifiuto. Siamo portati a pensare che se la percentuale è alta, anche il controvalore lo sarà (mentre, in realtà, non è così).

- L'equivoco deriva, forse, dall'essere tratti in inganno dal fatto che quando pensiamo alle commissioni di transazione sui fondi, automaticamente associamo questa percentuale alle spese correnti che vengono pagate ogni anno (e non una tantum), che sono molto alte nei fondi a gestione attiva.

- Verificarne l'impatto vero e proprio – calcolando esattamente cosa significhi una commissione di 3 euro per rata in termini percentuali sul rendimento complessivo di un PAC – comporta un bel po' di lavoro. È molto più facile liquidare la faccenda con un "costa troppo".

Prima di metterci a fare i conti, dobbiamo analizzare la tempistica del confronto. Nel caso in cui si aspettino X mesi per mettere da parte una cifra più elevata con lo scopo di risparmiare sulle commissioni di transazione, inizieremo il PAC in un momento successivo rispetto a un investitore che, invece, decida di non aspettare e opti per i versamenti mensili.

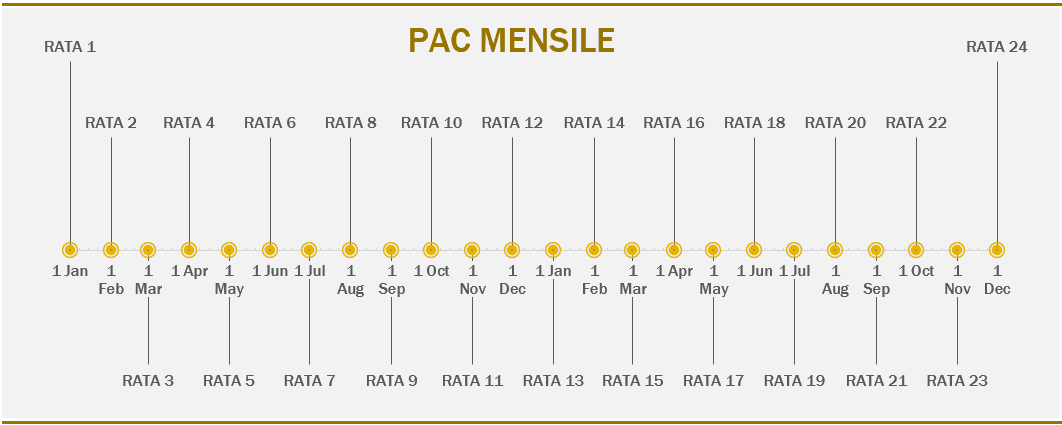

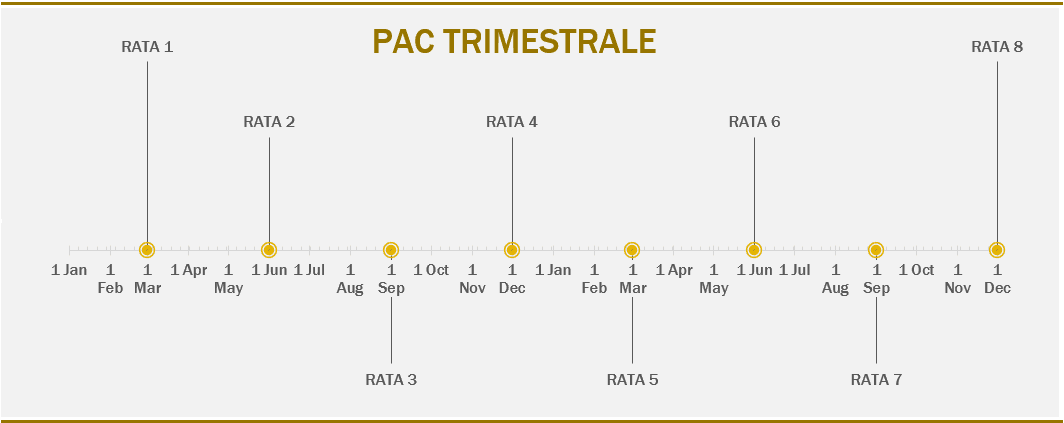

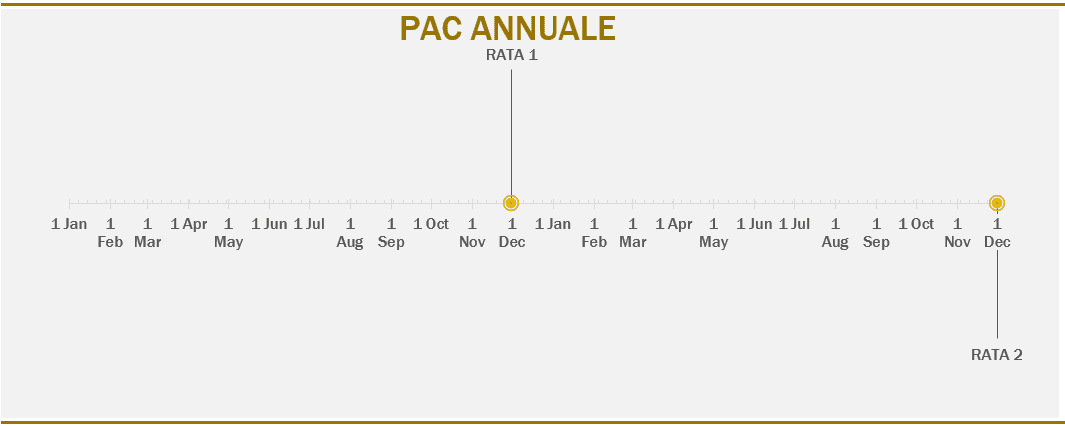

Partiamo dal confronto tra un PAC mensile di 100 euro e uno trimestrale di 300 euro.

Il primo investitore versa la prima rata al tempo 0, che per semplicità assumiamo essere il primo gennaio 2018. L'altro investitore, preferendo il PAC trimestrale, accantonerà su un conto corrente i primi 100 euro il primo gennaio 2018, i secondi 100 euro il primo febbraio 2018 e, non appena avrà disponibili anche i terzi 100 euro – il primo marzo 2018 – verserà la prima rata trimestrale del suo PAC.

Siamo in presenza di uno sfasamento temporale e, se vogliamo effettuare un confronto corretto, dobbiamo tenerne conto. Lo sfasamento è destinato a crescere ulteriormente se, invece di un PAC trimestrale, si voglia costruire un PAC annuale.

Risparmiando 100 euro al mese a partire dal primo gennaio 2018, l'investitore riuscirà ad accantonare i 1.200 euro necessari per la rata annuale il primo dicembre 2018, data del versamento della prima rata. La seconda sarà versata esattamente un anno dopo, il primo dicembre 2019, data di completamento del PAC.

Il primo dicembre 2019 è anche la data in cui verrà versata la 24° rata del PAC mensile e l'8° rata del PAC trimestrale.

Visualizziamo le timeline dei 3 PAC appena descritti:

Il risparmio di qualche euro di commissione ha un impatto sulla tempistica dei versamenti delle rate del PAC.

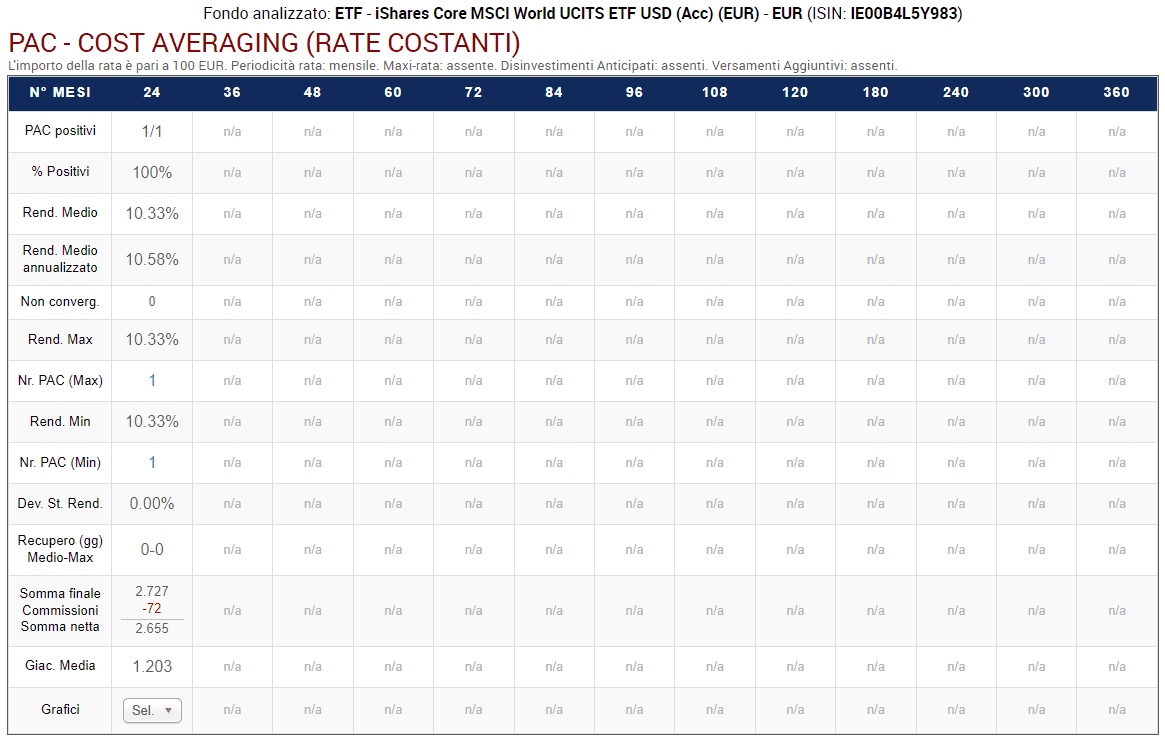

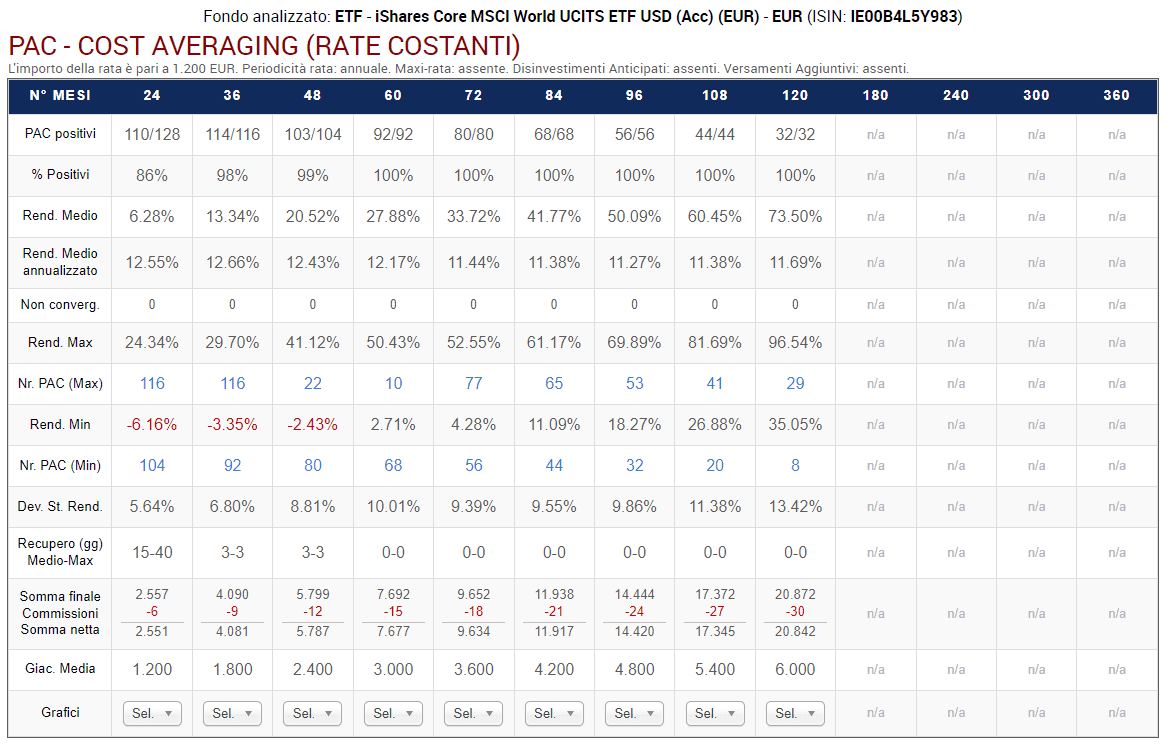

Quantifichiamo le effettive differenze di rendimento con l'ausilio di alcuni backtest su un ETF azionario globale molto noto: l'iShares Core MSCI World UCITS ETF USD (Acc) (EUR) - (ISIN: IE00B4L5Y983, Ticker: SWDA).

Partiamo dalla periodicità mensile e lanciamo il backtest di uno specifico PAC: proprio quello iniziato il primo gennaio 2018 e terminato il primo dicembre 2019.

Nelle simulazioni seguenti, ipotizzeremo di poter acquistare anche frazioni di quote di un ETF. Ovviamente, questo non è possibile nella realtà: alcune volte l'investitore dovrà versare un po' più della cifra preventivata per acquistare una quota in più, mentre altre volte verserà un po' di meno, rimanendo con della liquidità inutilizzata.

Questi sono i risultati:

Le informazioni più rilevanti per la nostra analisi sono:

- Il rendimento finale (che corrisponde a quello medio, minimo e massimo, dato che è stato backtestato un solo PAC) e quello annualizzato (rispettivamente 10,33% e 10,58%)

- La somma finale generata dal PAC (2.727 euro), le commissioni totali pagate (72 euro, ovvero 3 euro per ognuna delle 24 rate versate) e la somma netta (2.655 euro, pari alla differenza dei due precedenti valori).

La somma totale investita è stata pari a 2.472 euro: 100 euro × 24 rate, più i 72 euro di commissioni. La somma finale generata dal PAC è stata di 2.727 euro. Il rendimento finale è stato perciò calcolato dividendo il guadagno netto (255 euro, ottenuti dalla differenza tra 2.727 e 2.472 euro) per la somma investita (2.472 euro): 255/2.472 = 10,33%.

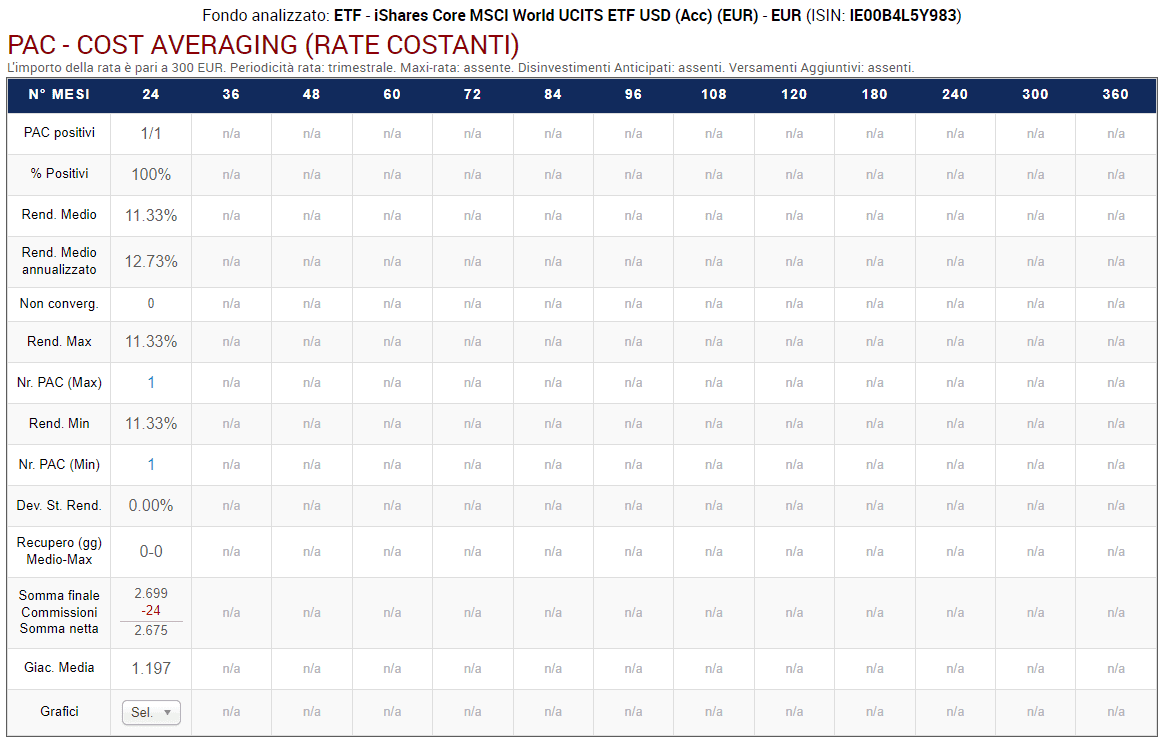

Analizziamo adesso lo stesso identico PAC, ma con periodicità trimestrale. La prima rata – di 300 euro – è stata versata il primo marzo 2018, come da timeline precedente:

Il rendimento finale è maggiore: 11,33%, a fronte di un rendimento annualizzato del 12,73%.

La somma finale generata dal PAC è stata di 2.699 euro (leggermente meno di prima), ma sono stati pagati soltanto 24 euro di commissioni, per cui la somma netta è stata di 2.675 euro. Esattamente 20 euro in più rispetto al PAC mensile.

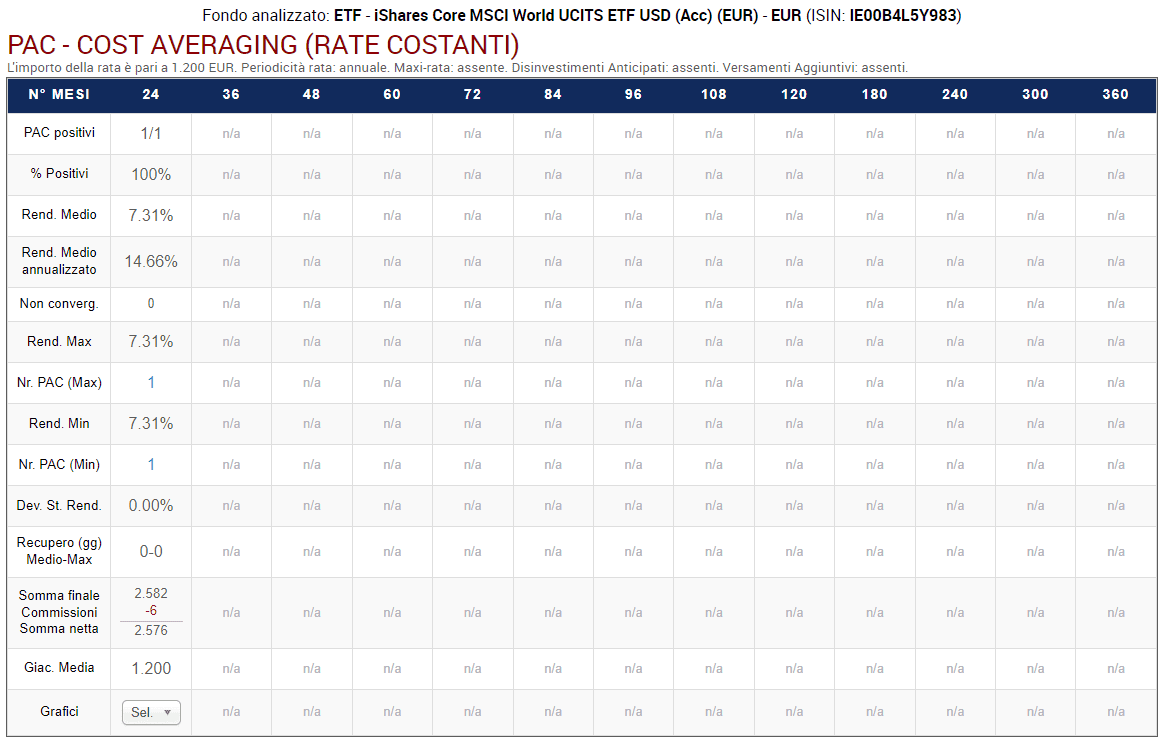

Passiamo all'analisi del medesimo PAC, ma con periodicità annuale:

Mentre il rendimento annualizzato è cresciuto, raggiungendo un invidiabile 14,66%, quello finale è invece diminuito bruscamente.

Com'è possibile una cosa del genere?

È possibile, perché nella formula del rendimento annualizzato entra in gioco il tempo: lo stesso rendimento in euro generato in un tempo più breve, produce un rendimento annualizzato maggiore. Nel PAC annuale, abbiamo versato la prima rata ben 11 mesi dopo il versamento della prima rata del PAC mensile: quando sarà versata la seconda e ultima rata, saranno trascorsi soltanto 12 mesi dalla prima.

Nel PAC mensile, l'ultima rata viene invece pagata 23 mesi dopo la prima: il rendimento annualizzato premia il PAC annuale perché il tempo trascorso è molto più breve.

Dunque, se il rendimento annualizzato del PAC annuale è più alto di quello mensile, ma la somma netta generata dal PAC mensile è superiore a quella del PAC annuale, dov'è l'errore?

Non si tratta di un errore vero e proprio: la formula applicata per il calcolo del rendimento annualizzato è giusta. Tuttavia, essa ignora gli 11 mesi precedenti al versamento della prima rata del PAC annuale, che facevano in realtà già parte del processo di investimento: mesi in cui la liquidità è rimasta ferma su un conto corrente infruttifero.

Ecco perché in fase di backtest è sempre bene non fare troppo affidamento sul rendimento annualizzato: in certi casi, può trarre in inganno. Meglio confrontare due strategie di investimento sulla base del rendimento totale e delle somme nette generate.

Tornando al PAC annuale analizzato in precedenza, la somma finale è scesa a 2.582 euro che, senza i 6 euro pagati in commissioni, si trasformano in una somma netta di soli 2.576 euro. Un centinaio in meno rispetto al PAC trimestrale e un'ottantina in meno di quello mensile.

Il risparmio di 30 euro di commissioni, invece di far rimanere l'investitore con 30 euro in più in tasca, l'ha lasciato con 80 euro in meno. Vediamo perché.

Versando mensilmente, anticipo l'investimento e i soldi rimangono investiti più a lungo. Questa conclusione non sarebbe corretta se la prima rata trimestrale o annuale fosse versata in concomitanza di quella mensile, ma così non è: l'investitore che ha una capacità di risparmio di 100 euro al mese ha bisogno di 3 mesi per accumularne 300 (rata trimestrale) o di 12 mesi per accumularne 1200 (rata annuale).

Dunque, in un PAC mensile verso le prime 3 rate di 100 euro il 1° gennaio, il 1° febbraio e il 1° marzo (qualsiasi altra data, distanziata un mese una dall'altra, andrebbe ugualmente bene). Nel trimestre che va dal 1° gennaio al 31 marzo, i primi 100 euro sono investiti per 3 mesi, i secondi 100 euro 2 mesi, e i terzi 100 euro un mese. Nella rata trimestrale, verso i 300 euro il 1° marzo: i 300 euro sono tutti investiti per un solo mese.

È proprio questo "anticipo" medio dei versamenti mensili che – in un mercato crescente nel lungo termine – mi porta a guadagnare un po' di più. Non è detto che l'intero maggior costo delle commissioni venga recuperato, ma l'andamento del mercato dovrebbe favorire almeno un rientro parziale.

Naturalmente, se il mercato seguisse un trend decrescente si otterrebbe il risultato opposto, ma è anche vero che se decidiamo di investire è perché abbiamo un'aspettativa di guadagno, un rendimento atteso positivo.

A questo punto, generalizziamo l'analisi e backtestiamo un numero molto maggiore di PAC sullo stesso ETF. Estendiamo l'indagine anche ai PAC di durate superiori.

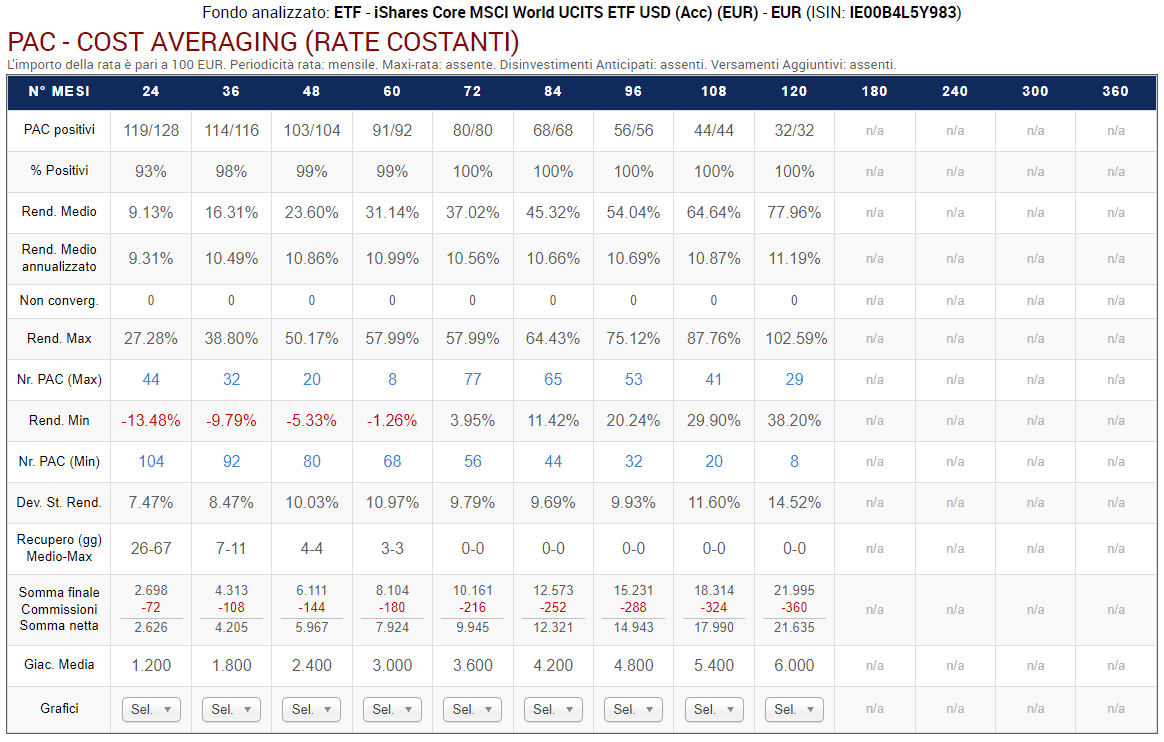

Partiamo dai PAC mensili:

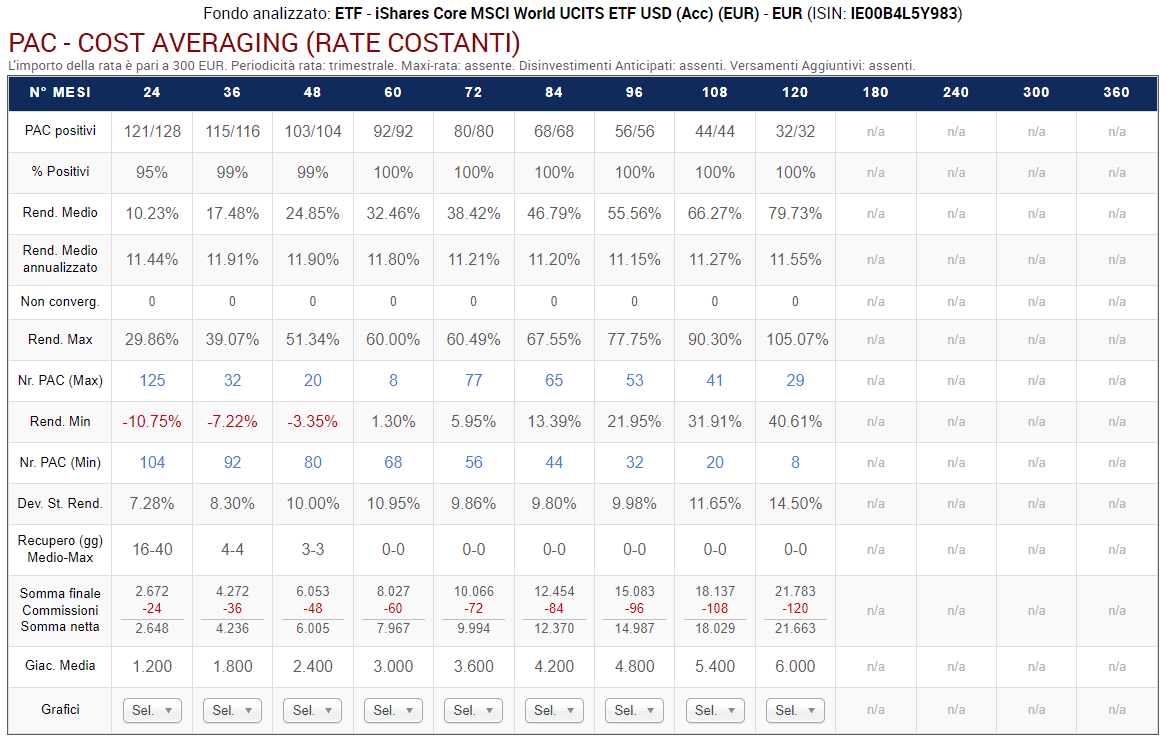

Passiamo quindi a quelli trimestrali:

E, per finire, i PAC annuali:

Le informazioni fornite da queste tabelle sono numerose ed estremamente utili. Per non dilungarci troppo ci concentreremo soltanto sulle somme nette:

- I PAC trimestrali continuano a generare le somme nette più alte su tutte le durate dei PAC.

- I PAC annuali continuano a performare molto al di sotto degli altri.

Sembra perciò configurarsi un pattern: con una commissione di transazione di 3 euro e una rata mensile di 100 euro (o di suoi multipli per i PAC trimestrali o annuali), i PAC trimestrali permettono di ottenere una somma netta leggermente superiore a quella dei PAC mensili.

Aumentando la periodicità dei versamenti, però, le cose peggiorano: non riportiamo le tabelle dei backtest dei PAC quadrimestrali e semestrali, ma abbiamo verificato che già a partire dalla periodicità quadrimestrale il vantaggio decresce, mentre i PAC semestrali generano delle somme nette inferiori a quelli mensili. Per finire, i risultati dei PAC annuali sono decisamente più bassi di quelli mensili, come abbiamo visto.

Attenzione: i risultati appena discussi sono stati ottenuti su PAC dalla rata mensile di 100 euro e commissioni di transazione di 3 euro a rata. Non sono risultati generalizzabili: infatti, basta raddoppiare la rata mensile e portarla a 200 euro e i risultati dei PAC mensili diventano migliori di quelli trimestrali (o di periodicità superiore).

Avremo infatti:

- Rata mensile: somma netta finale dei PAC di 24 rate (biennali): 5.324 euro. Somma netta finale dei PAC di 120 rate (decennali): 43.631 euro.

- Rata trimestrale: somma netta finale dei PAC di 8 rate (biennali): 5.320 euro. Somma netta finale dei PAC di 40 rate (decennali): 43.447 euro.

Quali sarebbero, invece, i risultati delle nostre analisi lasciando invariato l'importo della rata (100 euro mensili), ma pagando una commissione di transazione di 1,5 euro?

Di nuovo, i risultati dei PAC mensili diventano migliori di quelli trimestrali (o di periodicità superiore):

- Rata mensile: somma netta finale dei PAC di 24 rate (biennali): 2.662 euro. Somma netta finale dei PAC di 120 rate (decennali): 21.816 euro.

- Rata trimestrale: somma netta finale dei PAC di 8 rate (biennali): 2.660 euro. Somma netta finale dei PAC di 40 rate (decennali): 21.724 euro.

In media, versare rate trimestrali per risparmiare i costi di transazione non comporta alcun vantaggio nella quasi totalità dei casi. Aumentare la periodicità trasformandola in semestrale o annuale, invece, non lascia alcuna speranza di ottenere un rendimento migliore di quello di un PAC mensile.

I backtest sull'ETF non hanno però permesso di verificare il comportamento delle commissioni di ingresso su PAC di durate superiori a 10 anni.

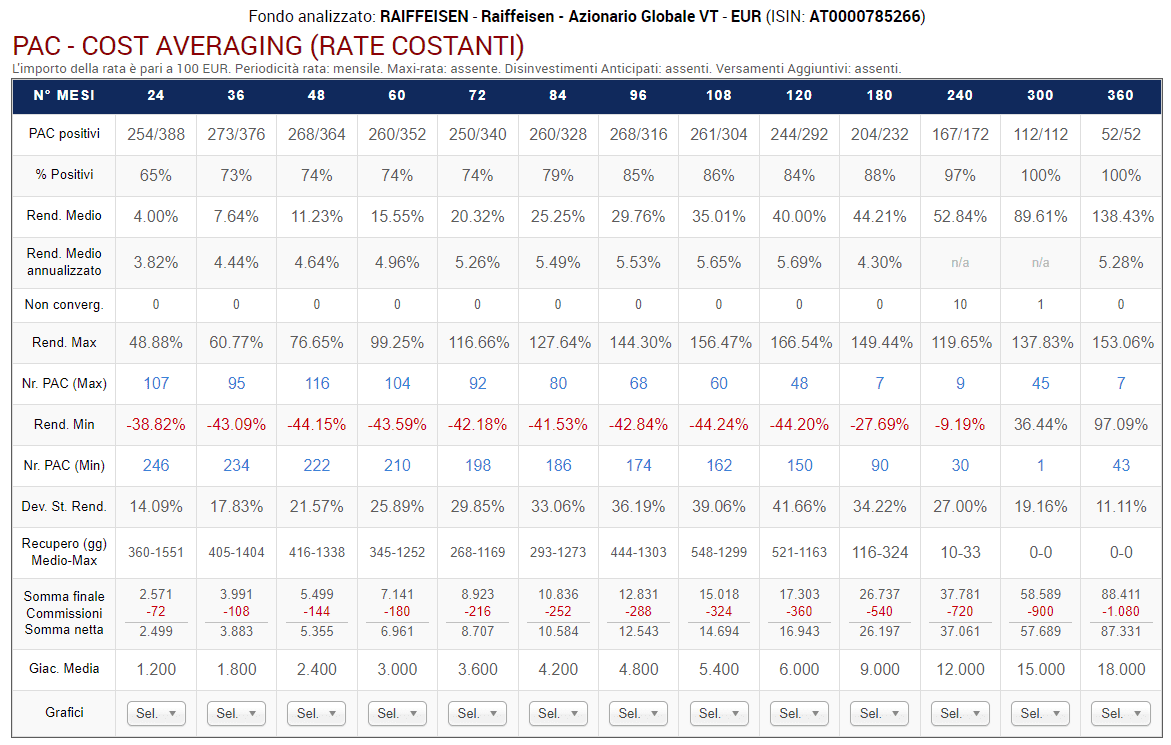

Analizziamo perciò un fondo dalla serie storica molto lunga: il Raiffeisen - Azionario Globale VT (ISIN: AT0000785266). Si tratta di un fondo a gestione attiva: lo scopo di questi backtest è misurare l'impatto delle commissioni di transazione sui PAC di lunghissimo termine, e il tipo di gestione del fondo non è in questo caso importante.

Il periodo coperto è compreso tra la fine del 1986 e il 2021.

Questi sono i risultati ottenuti dai PAC mensili:

Le somme nette medie dei PAC backtstati sono comprese tra 2.499 euro, generati dai PAC della durata di 2 anni, e 87.331 euro, prodotti invece dai PAC trentennali.

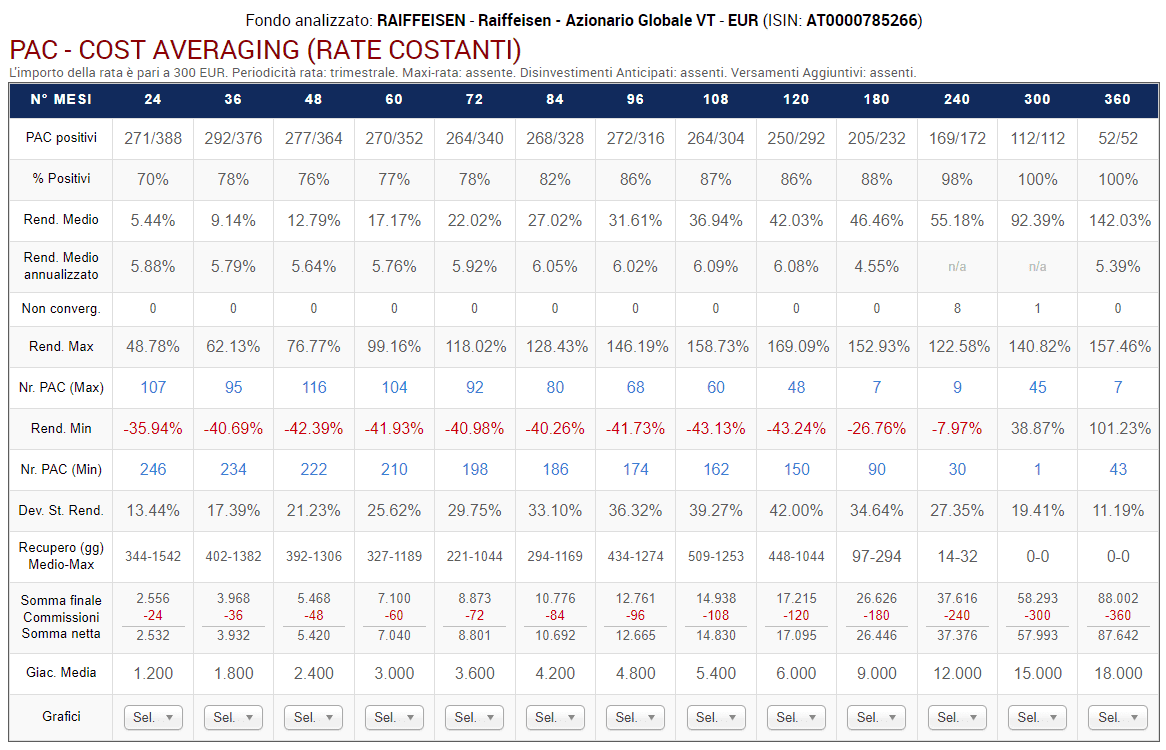

Vediamo i risultati dei backtest sui PAC trimestrali:

Stavolta, le somme nette medie ottenute vanno dai 2.532 euro dei PAC di 2 anni, agli 87.642 euro generati da quelli trentennali: 33 euro in più dei PAC a periodicità mensile per la durata più corta (a fronte di 48 euro di commissioni pagate in più) e 311 euro in più per quella più lunga (nonostante i 720 euro di commissioni pagati in più).

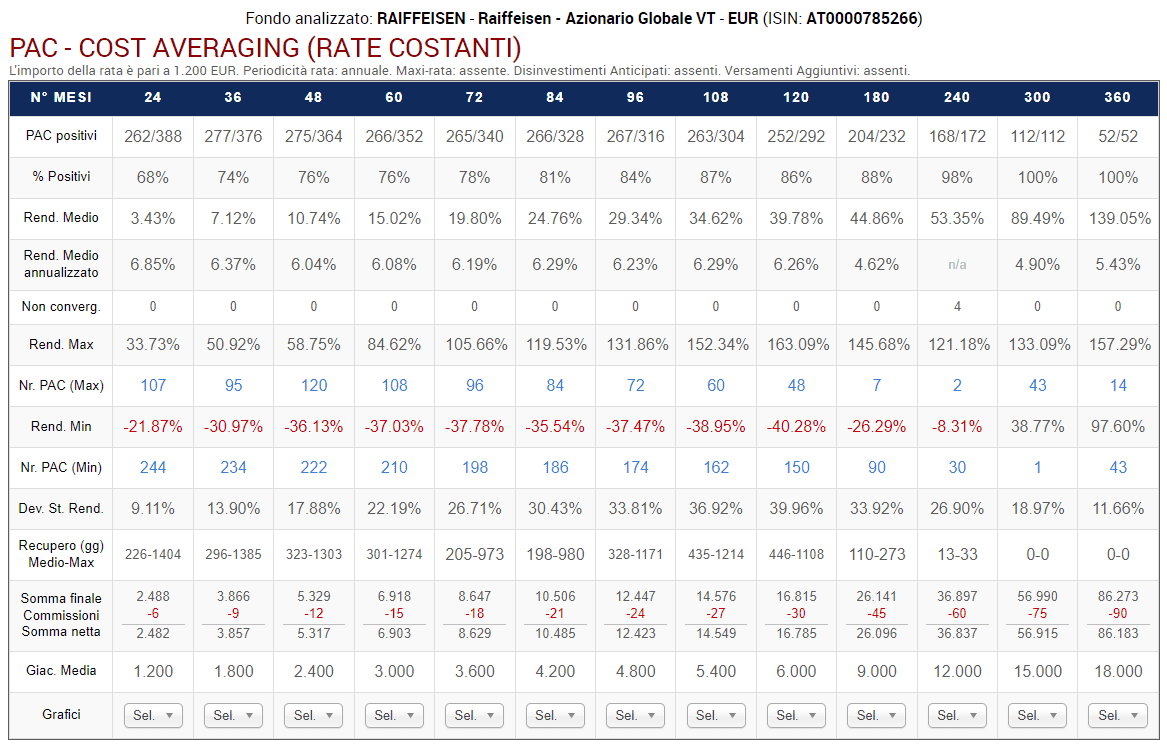

Passiamo ai PAC con periodicità annuale:

Le somme nette medie sono molto più basse: 2.482 euro per i PAC della durata di 2 anni (17 euro in meno dei PAC mensili) e 86.183 euro per i trentennali (1.148 euro in meno di quelli mensili).

Se il consiglio di costruire un PAC trimestrale al posto di uno mensile può avere un senso quando le rate sono esigue, è completamente sbagliato aspettare ancora di più per accumulare cifre maggiori e fare un PAC semestrale o annuale (o, come alcuni consigliano, dalla periodicità addirittura superiore all'anno).

Possiamo quindi concludere che il PAC trimestrale sia migliore di quello mensile?

Assolutamente no.

I motivi per cui, nonostante tutto, sia conveniente optare per un PAC mensile sono i seguenti:

- Tutti i backtest effettuati prevedevano rate di 100 euro mensili o di suoi multipli nei PAC a periodicità maggiore. Come abbiamo visto, basta raddoppiare l'importo della rata, portandola a 200 euro, e il PAC mensile diventa più redditizio anche di quello trimestrale. In questo caso l'impatto percentuale della commissione di transazione si dimezzerebbe, passando dal 3% all'1,5%. La stessa cosa avviene lasciando invariata la rata di 100 euro, ma pagando commissioni di transazione di soli 1,5 euro a versamento.

- Il PAC mensile, a differenza di quelli con periodicità superiori, ha il grandissimo vantaggio di essere automatizzabile anche quando lo strumento finanziario scelto sia un ETF. Il vantaggio dell'automatizzazione non è marginale, soprattutto sui PAC di lunga durata: i 3 euro della commissione ci permettono di usufruire di un servizio di innegabile valore.

- Abbiamo utilizzato una commissione di 3 euro perché di solito le critiche al PAC di periodicità mensile utilizzano come esempio di commissione "devastante" proprio il 3%. Come abbiamo dimostrato, non c'è niente di sconvolgente nel pagare l'equivalente di 2 caffè mensili per investire in modo automatizzato cifre relativamente modeste come 100 euro al mese. Tuttavia, se qualcuno volesse risparmiare a tutti i costi o preferisse versare le rate manualmente, potrebbe spuntare sicuramente commissioni di transazione migliori.

- Il PAC mensile implica dei vantaggi psicologici molto importanti, che verrebbero compromessi nell'allungare troppo le periodicità della rata. Tenendo delle somme di denaro sul conto corrente per 2, 3, 5 o 11 mesi per poi investirle tutte insieme, l'investitore potrebbe essere spinto a spenderle invece che a investirle. È indubbio che la costruzione di un PAC mensile favorisca una disciplina finanziaria nell’investitore, che ogni mese investe la somma stabilita senza dover attendere invano troppo tempo.

Quasi sempre, quando si confrontano PAC dalle periodicità diverse, si dà per scontato che la rata trimestrale, semestrale o annuale, venga versata subito e non alla fine del periodo. Nella realtà, capita più spesso il contrario: senz'altro proprio a chi il PAC lo costruisce per accumulare un capitale.

Ovviamente, chi disponesse del capitale da versare fin dall'inizio potrebbe effettuare il versamento iniziale in concomitanza di quello mensile, annullando il vantaggio temporale di quest'ultimo.

Questo falso mito sull'impatto delle commissioni di transazione è largamente diffuso. Non lasciatevi influenzare da chi continua a sostenerlo e – se avete intenzione di investire con la strategia del piano di accumulo del capitale a rate costanti – scegliete tranquillamente la periodicità mensile anche se la cifra da versare è di soli 100 euro.

Mito nr. 2: il PAC a rate costanti è una modalità di investimento più efficace dell'acquisto periodico di un numero costante di quote

Un altro falso mito molto comune è quello secondo il quale il PAC a rate costanti sia una modalità di investimento più efficace dell'acquisto periodico di un numero costante di quote di un certo strumento finanziario.

È senz'altro vero che sia più semplice dedicare una quota fissa del proprio risparmio al PAC che non variare intenzionalmente la cifra investita per acquistare un numero costante di quote di uno strumento finanziario. Tuttavia, per giustificare la presunta maggior efficacia della prima strategia sulla seconda, un'ulteriore indagine è doverosa.

Siamo sicuri che sia più efficace fissare l'importo della rata piuttosto che il numero di quote sottoscritte?

Non si tratta di una discussione soltanto teorica. Come abbiamo già accennato, il PAC a rate costanti di un ETF non permette l'acquisto parziale di quote: è possibile comprarne soltanto un numero intero e l'investitore si trova perciò nella condizione di acquistare, magari per alcuni mesi consecutivi, lo stesso numero di quote.

In altre parole, varia l'importo della rata, e rimane costante il numero di quote sottoscritte.

Facciamo un esempio per capire meglio di cosa stiamo parlando. Ipotizziamo di costruire un PAC mensile a rate costanti di 200 euro e di comprare il primo mese una quota di un ETF al prezzo di 200 euro.

Supponiamo che il mese successivo il prezzo dell'ETF sia sceso a 100 euro. Con i nostri 200 euro potremo quindi comprare 2 quote. Ci ritroveremo perciò con 3 quote dell'ETF in portafoglio e 400 euro versati: il prezzo medio delle quote sarà pari a 133,33 euro, un prezzo più basso di quello medio non ponderato dei due acquisti (150 euro).

Il PAC a rate costanti, quindi, medierebbe il prezzo di carico in maniera intelligente: sarebbe cioè una strategia migliore di quella che prevede l'acquisto periodico dello stesso numero di quote: applicando quest'ultima, il prezzo medio di carico sarebbe uguale alla media aritmetica di quelli pagati mentre, come abbiamo visto, un PAC a rate – e non a quote – costanti favorirebbe un prezzo medio di carico inferiore.

Questa peculiarità del PAC, tuttavia, non porta a un maggior rendimento atteso ed è stata esaminata in dettaglio da Hayley in un paper del 2012: Dollar Cost Averaging - The role of cognitive error.

Hayley definisce la presunta maggior redditività del PAC come un errore cognitivo. Un mito che lo stesso Hayley ha pensato bene di sfatare.

In parole povere, quando si confronta una strategia che preveda l'investimento periodico di una somma fissa con una che preveda l'acquisto periodico di uno stesso numero di quote, si stanno confrontando mele con pere.

Nell'esempio precedente, con la strategia a quote costanti il secondo mese compreremmo una sola quota a 100 euro e ci ritroveremmo con 2 quote in portafoglio al prezzo medio di carico di 150 euro, invece che 3 quote a 133,33 euro.

Staremmo però investendo cifre diverse e il confronto diretto non sarebbe corretto, se non sapendo in anticipo il prezzo futuro delle quote, così da poter calibrare fin dall'inizio il numero di quelle acquistate periodicamente con la strategia a quote costanti: il numero di quote ottimale permetterebbe di spendere alla fine del PAC esattamente quanto si sarebbe versato in totale con la strategia di acquisto a rate costanti. Il confronto, così, sarebbe sensato.

Nel suo articolo, Hayley spiega questo concetto in modo molto più approfondito, con alcuni esempi e con tanto di dimostrazione matematica.

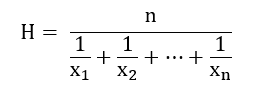

Se vi sembra strano che il prezzo medio di carico sia inferiore alla media dei prezzi di acquisto delle quote, tenete presente che non c'è niente di magico nel PAC. Il merito di questo risultato deriva dalle proprietà di una particolare tipologia di media: la media armonica.

La media armonica è il reciproco della media aritmetica dei reciproci: dato un insieme di n osservazioni x1, x2, ..., xn, la media armonica H è pari a:

Il PAC a rate costanti è una delle più conosciute applicazioni della media armonica, dato che consiste nell'investimento periodico di una somma fissa.

Vediamo un esempio. Ipotizziamo il versamento di 5 rate costanti sul fondo XYZ. I prezzi delle quote sono: 51,88; 53,11; 49,99; 53,41 e 56,29. Applicando la formula della media armonica, il prezzo medio di carico sarà:

Verifichiamo la correttezza della formula sviluppando il calcolo di un piano di accumulo vero e proprio.

Ipotizziamo 5 versamenti da 1.000 euro ciascuno:

| Piano di accumulo a rate costanti | ||||||

|---|---|---|---|---|---|---|

| N° rata | Data | NAV | Rata | Quote acquistate | Quote totali | Pagamenti totali |

| 1 | 1986-11-17 | 51,88 | 1.000 | 19,2753 | 19,2753 | 1.000 |

| 2 | 1986-12-15 | 53,11 | 1.000 | 18,8288 | 38,1041 | 2.000 |

| 3 | 1987-01-15 | 49,99 | 1.000 | 20,0040 | 58,1081 | 3.000 |

| 4 | 1987-02-16 | 53,41 | 1.000 | 18,7231 | 76,8312 | 4.000 |

| 5 | 1987-03-17 | 56,29 | 1.000 | 17,7651 | 94,5963 | 5.000 |

Prezzo medio di carico: 5.000 / 94,5963 = 52,8562

Il prezzo medio di carico è esattamente lo stesso. La media armonica giunge allo stesso risultato senza la necessità di conoscere il valore della rata e senza dover calcolare il numero di quote acquistate ogni volta che si effettua un versamento.

La media armonica è sempre inferiore alla media aritmetica: per come è costruita, è influenzata soprattutto dai valori più piccoli dell'insieme di elementi su cui viene applicata.

Il PAC è senz'altro un'ottima strategia di investimento, ma non è corretto attribuirgli proprietà esoteriche che, in realtà, non gli appartengono.

Mito nr. 3: il PAC elimina il rischio di sbagliare il timing d'ingresso

Anche questo mito è molto diffuso tra investitori e consulenti finanziari: deriva, essenzialmente, dall'uso impreciso di alcuni termini.

Il PAC non elimina il rischio di sbagliare il timing d'ingresso: lo riduce soltanto. Sembra una sottigliezza ma non lo è: eliminare o mitigare un rischio sono due cose profondamente diverse.

Si elimina completamente anche il rischio di sbagliare il momento giusto per entrare in Borsa.

Investire, settembre 2006

Analizziamo questa affermazione – riportata a titolo esemplificativo – per spiegarci meglio: un PAC mitiga il rischio rispetto a un investimento in un’unica soluzione, ma non esclude la possibilità di sbagliare il momento giusto per entrare in Borsa.

Il momento si può sbagliare in pieno: basti pensare a un piano di accumulo decennale iniziato a marzo 1999 e terminato proprio nel momento più acuto della crisi dei subprime.

Il minor rischio di un piano di accumulo è determinato dalla diversificazione temporale degli acquisti e non dal timing d’ingresso. Il timing d'ingresso determina per forza di cose quello di fine investimento ed è quest’ultimo che definisce il valore finale del capitale investito, pari al numero di quote accumulate moltiplicato per il loro prezzo finale:

Rendimento del PAC (in euro o altra valuta) = Prezzo finale × Numero Quote − Numero Rate × Importo rata

Nella parte destra di questa uguaglianza troviamo quattro quantità: il prezzo finale delle quote, il numero delle quote accumulate, il numero delle rate e l’importo di ciascuna rata.

- Gli ultimi 2 valori sono costanti e vengono impostati all’inizio dell’investimento. Non dovrebbero mai essere modificati.

- Il numero di quote dipende dall’andamento del prezzo durante la vita del piano di accumulo: è un valore che non possiamo ovviamente influenzare o prevedere con esattezza. Tuttavia, il numero di quote ha delle caratteristiche che lo rendono abbastanza stabile nel tempo:

- È sempre crescente: in un PAC a rate costanti, senza interventi discrezionali compreremo un certo numero di quote a intervalli regolari, senza mai vendere.

- È legato all’andamento del prezzo da una relazione inversa: cresce maggiormente quando i prezzi scendono (si possono acquistare più quote con la stessa somma) e viceversa. In un mercato crescente, il suo incremento marginale è decrescente.

- Il NAV finale dipende dalla quotazione del sottostante nel momento in cui il piano di accumulo giunge al termine. Questa è la variabile chiave e sarà nota soltanto a fine investimento: fine dell'investimento che, come già accennato, varierà in funzione del momento in cui il PAC è iniziato.

In conclusione, il PAC è una strategia di investimento dalle caratteristiche molto interessanti, comprovate da un punto di vista economico e statistico, ma anche psicologico: un PAC ha il pregio di impattare emotivamente un investitore molto meno di un investimento in un'unica soluzione.

Un PAC trasmette calma e tranquillità: due qualità importantissime per tutti gli investitori.

Il Percorso intermedio continua con l'articolo:

Per chi fosse interessato, i backtest di Piani di Accumulo del Capitale su fondi ed ETF possono essere effettuati nella sezione Analisi PAC di Dedalo Invest.

Se vuoi approfondire i PAC, non perderti gli articoli seguenti:

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI