")

15. Default, Nudge e Frame: l’architettura delle scelte finanziarie

- Information

- Finanza comportamentale

- Prima pubblicazione: 15 Novembre 2025

«If you see a movie scene in which people are smiling, you are more likely to smile yourself».

Richard Thaler

L’analisi delle opzioni predefinite (default), delle spinte gentili (nudge) e delle cornici decisionali (frame) costituisce uno dei cardini dell’economia comportamentale.

Questi meccanismi mostrano come la modalità di presentazione delle scelte possa influenzare il comportamento delle persone, anche in ambiti di fondamentale importanza come il risparmio pensionistico, la salute o la produttività sul lavoro.

A differenza dell’economia neoclassica, che si concentrava principalmente su preferenze individuali, convinzioni e incentivi economici, l’introduzione dei concetti di default, nudge e frame mette in luce una dimensione psicologica che orienta le decisioni in modo sistematico e prevedibile.

Di fatto, anche quando due alternative sono perfettamente equivalenti dal punto di vista economico, la maniera in cui vengono presentate o la presenza di un’opzione predefinita possono condurre a risultati radicalmente diversi.

Indice

- L’efficacia delle opzioni predefinite: il caso del risparmio 401(k)

- Le criticità e i costi nascosti delle opzioni predefinite

- Nudge e frame: l’architettura generale delle scelte

- Conclusioni e prospettive future

1. L’efficacia delle opzioni predefinite: il caso del risparmio 401(k)

Uno degli esperimenti più celebri dell’economia comportamentale è quello condotto da Madrian e Shea presso una grande azienda sanitaria statunitense.

Lo studio ha dimostrato che una semplice modifica nella modalità di iscrizione ai piani pensionistici aziendali – l’introduzione dell’iscrizione automatica – può avere un effetto sorprendente sulla partecipazione dei lavoratori.

Il piano 401(k) rappresenta, negli Stati Uniti, la principale forma di risparmio previdenziale integrativo per i lavoratori dipendenti.

Si tratta di uno schema volontario: il lavoratore decide se aderire, scegliendo quanto salario destinare al risparmio (tasso di contribuzione) e in quali strumenti investire le somme accantonate (allocazione degli asset).

In altre parole, il 401(k) può essere paragonato, con le dovute differenze, ai fondi pensione integrativi disponibili in Italia: entrambi offrono benefici fiscali e spesso prevedono un contributo aggiuntivo da parte del datore di lavoro.

Per incentivare la partecipazione, tradizionalmente si puntava su misure di tipo economico, come:

- Contributi “matching”: per ogni dollaro che il lavoratore risparmia, l’azienda aggiunge una percentuale, ad esempio il 50%.

- Accesso a opzioni di investimento più redditizie.

- Programmi di educazione finanziaria, per spiegare ad esempio il funzionamento dell’interesse composto.

Tutte queste strategie sono razionali dal punto di vista economico ma, nella realtà, si sono spesso dimostrate poco efficaci.

Nonostante i vantaggi tangibili, la partecipazione ai piani 401(k) rimaneva bassa: molti lavoratori rimandavano la decisione, si sentivano insicuri o non trovavano il tempo per completare le procedure necessarie.

L’economia neoclassica non riesce a spiegare questa apparente irrazionalità: perché una persona dovrebbe rinunciare a un beneficio certo e immediato, solo perché la decisione richiede un piccolo sforzo?

Il potere dell’iscrizione automatica

Madrian e Shea hanno testato un’idea innovativa: invece di chiedere ai dipendenti di iscriversi volontariamente al piano di risparmio (“opt-in”), l’azienda li ha inseriti automaticamente, offrendo comunque la possibilità di rinunciare in qualsiasi momento (“opt-out”).

Prima di questa modifica, per iniziare a risparmiare era necessario compilare un modulo cartaceo o contattare l’ufficio del personale, un passaggio che richiedeva tempo e attenzione.

Nel nuovo sistema, invece, ogni neoassunto veniva automaticamente iscritto al piano, con un tasso di contribuzione predefinito – il 3% dello stipendio – e un investimento iniziale impostato su un fondo del mercato monetario, considerato a basso rischio.

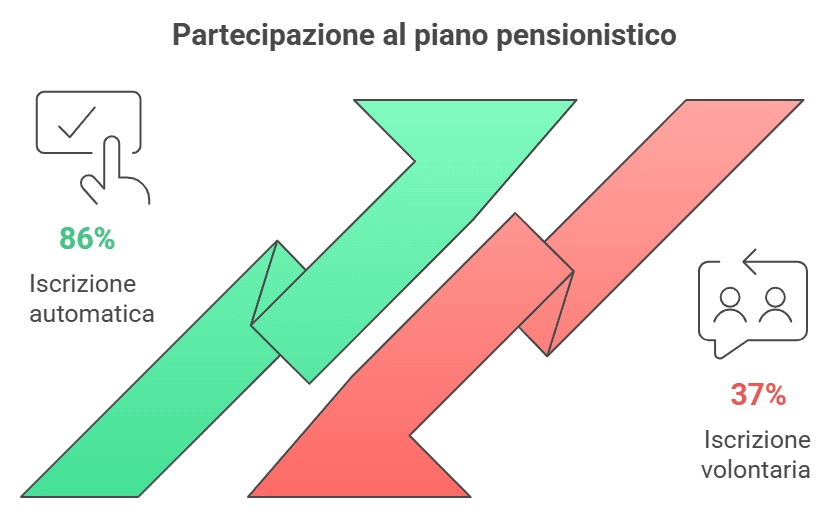

I risultati sono stati sorprendenti: la partecipazione al piano pensionistico è passata dal 37% all’86%:

In pratica, quasi nove lavoratori su dieci hanno iniziato a risparmiare semplicemente perché questa era l’opzione di default.

Per capire l’impatto di questa trasformazione, basti pensare che, su 1.000 dipendenti, solo 370 aderivano al piano pensione prima della modifica; con l’introduzione dell’iscrizione automatica, il numero è salito a 860.

Tutto ciò è avvenuto senza variare gli incentivi economici o i benefici previsti dal piano: è bastato cambiare la modalità di adesione, confermando il potere determinante dell’architettura delle scelte.

L’impatto fu particolarmente rilevante tra i lavoratori a basso reddito: prima dell’introduzione dell’iscrizione automatica, chi guadagnava meno di 20.000 dollari all’anno partecipava ai piani di risparmio solo nel 12,5% dei casi. In pratica, appena uno su otto riusciva ad accantonare qualcosa per la pensione.

Dopo l’introduzione del meccanismo automatico, la partecipazione di questa fascia è cresciuta sensibilmente, contribuendo a ridurre le disuguaglianze all’interno dei piani pensionistici aziendali.

Da un punto di vista economico, l’esperimento di Madrian e Shea dimostra che le scelte “passive” non sono affatto neutre: anche uno sforzo minimo, come compilare un modulo o selezionare un fondo, può bastare a dissuadere molte persone dall’agire.

Un semplice esempio numerico rende evidente quanto un piccolo attrito psicologico possa produrre effetti rilevanti.

Immaginiamo due lavoratori, Anna e Marco, entrambi con uno stipendio di 40.000 dollari l’anno:

- Nel vecchio sistema, Anna deve iscriversi al piano pensione compilando dei moduli. Decide di rimandare e, alla fine, non lo fa.

- Nel nuovo sistema, invece, Marco viene iscritto automaticamente con un tasso di contribuzione del 3%.

Dopo un anno:

- Anna non ha risparmiato nulla.

- Marco ha accantonato 1.200 dollari, pari al 3% del suo stipendio di 40.000 dollari. Oltre a questa somma, l’azienda aggiunge un contributo aggiuntivo: per ogni dollaro risparmiato da Marco, il datore di lavoro versa 50 centesimi in più, ma solo sulla parte di stipendio risparmiata fino al 6% del totale annuo. In questo caso, con il 3% di contribuzione, il contributo aggiuntivo dell’azienda è di 600 dollari (il 50% di 1.200). Tutto questo, senza alcun intervento attivo da parte sua.

Non serve cambiare ciò che le persone pensano: serve cambiare il contesto in cui prendono le loro decisioni.

2. Le criticità e i costi nascosti delle opzioni predefinite

")

Le opzioni predefinite non sono prive di conseguenze indesiderate: l’inerzia che le rende così valide nell’aumentare la partecipazione può, allo stesso tempo, portare molte persone a restare legate a scelte poco vantaggiose, proprio perché sono le opzioni impostate di default.

Alla base di questo fenomeno vi sono due aspetti psicologici: da un lato la tendenza a evitare sforzi o decisioni aggiuntive; dall’altro, la percezione dell’opzione predefinita come se fosse una sorta di raccomandazione o approvazione “ufficiale”.

2.1. L’adesione passiva ai parametri subottimali

Secondo Madrian e Shea, circa il 40-50% dei lavoratori può essere definito “risparmiatore passivo”: queste persone non solo accettano l’iscrizione automatica al piano pensionistico, ma mantengono anche sia il tasso di contribuzione sia il portafoglio predefiniti, senza mai modificarli.

Nel caso analizzato, il tasso di contribuzione predefinito era fissato al 3%, mentre l’azienda offriva un contributo aggiuntivo pari al 50% di quanto versato dal lavoratore, fino a una soglia massima del 6% dello stipendio.

Ciò significa che chi decideva di contribuire per il 6% del proprio stipendio riceveva dall’azienda un ulteriore 3%; chi invece si fermava al 3% otteneva solo un supplemento dell’1,5%.

Molti dipendenti, pur potendo ricevere un beneficio maggiore senza alcun costo aggiuntivo, non modificavano la percentuale di contribuzione: di fatto, rinunciavano a un vero e proprio aumento salariale compreso tra l’1,5% e il 3%, solo per aver lasciato invariata l’opzione predefinita.

Ad esempio, un lavoratore con un reddito annuo di 50.000 dollari che rimane al 3% accantona 1.500 dollari e riceve dall’azienda un “match” di 750 dollari.

Se invece avesse scelto di versare il 6%, avrebbe risparmiato 3.000 dollari, ricevendo dall’azienda un contributo aggiuntivo di 1.500 dollari.

In questo caso, il totale sarebbe stato di 4.500 dollari, contro i 2.250 ottenuti restando al 3%. In altri termini, per non aver modificato una semplice preferenza sul modulo, questo lavoratore rinuncia a 2.250 dollari ogni anno.

Il fondo predefinito scelto dall’azienda era un money market fund, ossia uno strumento poco volatile ma con rendimenti molto bassi.

Questa scelta rifletteva soprattutto l’intenzione di limitare il rischio legale in caso di perdite nei mercati finanziari, ma si è rivelata penalizzante per il lavoratore con un orizzonte temporale lungo, come quello del risparmio pensionistico.

Se, ad esempio, un lavoratore risparmia 3.000 dollari all’anno per 30 anni:

- Con un rendimento dell’1% annuo, si accumulano circa 106.000 dollari.

- Investendo invece in un portafoglio azionario, con un rendimento medio del 7% annuo, il capitale finale sarebbe di circa 315.000 dollari.

La differenza supera i 200.000 dollari: un divario che non dipende da una decisione consapevole, ma esclusivamente da un’opzione predefinita.

Si deve perciò fare attenzione: l’inerzia che porta le persone a iniziare a risparmiare può, allo stesso tempo, mantenerle “bloccate” su scelte mediocri se le impostazioni di default non sono ottimali.

2.2. Le cause del Default Effect: la sfida al modello razionale

L’esistenza e la persistenza del default effect rappresentano una difficoltà teorica per la teoria economica neoclassica, che presuppone individui perfettamente razionali e sempre informati.

Secondo questa impostazione, ogni persona dovrebbe cambiare le opzioni predefinite se i benefici superano i costi. Nel caso dei piani 401(k), modificare la configurazione richiede solo pochi minuti e può portare a guadagni di migliaia di dollari.

Eppure, la maggior parte delle persone non lo fa.

Le spiegazioni più convincenti provengono dall’economia comportamentale, che individua due fattori:

- Present bias e ingenuità. Molte persone tendono a privilegiare i benefici immediati rispetto ai vantaggi futuri, anche se questi ultimi sono molto più grandi: è il cosiddetto present bias. Così, si rimanda continuamente la decisione di cambiare piano: “lo farò domani”, ma spesso quel domani non arriva mai. Questo meccanismo psicologico è lo stesso che porta molti a rimandare la dieta o l’iscrizione in palestra: sappiamo che fanno bene, ma il beneficio è lontano, mentre il piccolo disagio o la fatica sono immediati. Nel caso dei piani pensionistici, un lavoratore che pensa di aggiornare il piano il mese prossimo finisce spesso per procrastinare anche per anni, perdendo nel frattempo migliaia di dollari in rendimenti potenziali. La combinazione tra la tendenza a procrastinare e la sovrastima della propria forza di volontà futura (ingenuità) è particolarmente insidiosa.

- Costi cognitivi e risorse mentali limitate. Molti lavoratori, in particolare tra chi percepisce un reddito più basso, devono concentrare gran parte delle proprie energie mentali sulla gestione delle spese quotidiane e delle emergenze familiari. Questa disponibilità limitata di attenzione e risorse cognitive rende difficile soffermarsi su scelte che, pur essendo rilevanti per il futuro, non sono percepite come urgenti nel presente. In questi casi, l’opzione predefinita viene spesso accettata senza riflessione: “se l’azienda l’ha impostata così, andrà bene anche per me”.

2.3. Cautela e active choice: quando i Default possono essere pericolosi

I default – ovvero le opzioni predefinite – possono essere strumenti molto utili, ma richiedono grande attenzione nella loro applicazione.

Un’impostazione predefinita non appropriata può causare danni tanto quanto l’assenza di una scelta guidata.

Ad esempio, se il tasso di risparmio automatico fosse fissato a un livello troppo alto – poniamo il 15% dello stipendio – alcuni lavoratori potrebbero trovarsi costretti a ricorrere a debiti, magari con tassi di interesse elevati, per far fronte alle spese quotidiane.

In una situazione del genere, un'opzione di default trasformerebbe un comportamento positivo come il risparmio in un fattore di rischio per la stabilità finanziaria individuale.

Per prevenire questi rischi, alcuni esperti e responsabili delle politiche pubbliche suggeriscono l’approccio della scelta attiva (active choice): ogni lavoratore viene invitato a dichiarare esplicitamente quanto desidera risparmiare, anche se la sua scelta è zero.

Questa soluzione spinge la persona a riflettere consapevolmente sulle proprie decisioni, riducendo la passività tipica dei default.

Tuttavia, anche la scelta attiva presenta dei limiti: funziona bene quando le persone sono informate e consapevoli delle proprie esigenze finanziarie, ma può produrre risultati insoddisfacenti quando sono poco preparate o confuse.

Un classico esempio è quello della privatizzazione della previdenza in Svezia: in quell’occasione, i cittadini furono chiamati a scegliere attivamente tra ben 456 fondi di investimento.

Molti selezionarono opzioni rischiose o poco trasparenti, ottenendo rendimenti inferiori rispetto a quelli che avrebbero ottenuto restando nel fondo predefinito individuato dallo Stato: l’eccesso di libertà, in assenza di una guida adeguata, può condurre a errori anche più gravi della mancanza di scelta.

3. Nudge e Frame: l’architettura generale delle scelte

")

«It is often the case that when you broaden the frame, you reach more reasonable decisions».

Daniel Kahneman

L’economia comportamentale non si limita a studiare come e perché le persone si allontanino dal modello della razionalità classica; il suo scopo è anche progettare “architetture delle scelte”, ovvero contesti decisionali capaci di orientare i comportamenti in modo prevedibile, senza però imporre obblighi o restrizioni.

In questo quadro si inseriscono il concetto di nudge, reso noto da Richard Thaler e Cass Sunstein, e quello di frame, introdotto da Daniel Kahneman e Amos Tversky.

Un nudge è una “spinta gentile”: consiste in una modifica del modo in cui vengono presentate le alternative, tale da indurre le persone a prendere decisioni più vantaggiose, senza limitarne la libertà di scelta né modificare in modo rilevante gli incentivi economici.

L’obiettivo è quello di mettere ogni individuo nelle condizioni di compiere scelte migliori anche se non presta particolare attenzione al processo decisionale.

3.1. I Nudge: le spinte gentili

L’iscrizione automatica ai piani pensionistici 401(k) rappresenta un esempio perfetto di nudge costruito su un'opzione di default ben progettata, in grado di trasformare l’inerzia in un vantaggio per l’individuo.

I nudge trovano applicazione in moltissimi altri ambiti: dalla salute all’alimentazione, dal lavoro all’istruzione, fino ai comportamenti legati alla sostenibilità ambientale.

Un esempio classico riguarda la disposizione degli alimenti in una mensa universitaria: collocando frutta e verdura all’inizio del percorso, aumenta automaticamente il consumo di cibi salutari tra gli studenti.

Nessuno è costretto a fare una scelta specifica, ma l’ordine delle alternative influenza il risultato collettivo.

Un altro caso emblematico riguarda la comunicazione in ambito sanitario. Presentare l’informazione in modo diverso può modificare radicalmente le decisioni delle persone: dire “il 90% dei pazienti sopravvive” anziché “il 10% muore” trasmette lo stesso dato, ma il frame positivo riduce ansia e paura, favorendo una maggiore adesione alle cure proposte.

3.2. Le differenze di genere e i nudge sociali impliciti

Un ambito particolarmente interessante per l’applicazione dei nudge riguarda le dinamiche sociali e di genere.

In molti ambienti di lavoro, esistono spinte implicite – cioè influenze non scritte e spesso inconsapevoli – che indirizzano sistematicamente i comportamenti di uomini e donne in modo diverso.

Uno studio condotto da Babcock, Recalde, Vesterlund e Weingart ha analizzato il fenomeno dei cosiddetti “compiti non promovibili”, come la partecipazione a comitati interni, l’organizzazione di eventi o altre attività utili all’istituzione ma prive di riconoscimento ai fini della carriera individuale.

Ebbene, le donne accettano questi incarichi molto più spesso degli uomini.

Gli esperimenti evidenziano che, nei gruppi misti, le donne rispondono più frequentemente in modo positivo alla richiesta di un volontario, con l’effetto di assumere compiti aggiuntivi che possono incidere negativamente sul loro avanzamento di carriera.

La causa, però, non va ricercata in una presunta maggiore gentilezza o altruismo femminile. Lo si vede dal fatto che, quando il gruppo è composto solo da donne, la tendenza ad accettare questi compiti non è più particolarmente elevata.

L’effetto emerge soprattutto nei gruppi misti, dove tutti si aspettano che siano le donne a farsi avanti.

Il fenomeno si spiega, invece, con il ruolo delle aspettative sociali: l’idea diffusa che qualcuna accetterà porta a coinvolgere più frequentemente le donne, che poi rispondono coerentemente a questa pressione non dichiarata.

In termini comportamentali, si tratta di un nudge sociale involontario: un meccanismo di aspettativa collettiva che genera un equilibrio distorto.

Vediamo un esempio numerico per chiarire meglio questo nudge: immaginiamo un piccolo ufficio con 10 persone, 6 uomini e 4 donne. Ogni mese serve un volontario per un compito amministrativo che richiede circa 3 ore di lavoro.

Se la distribuzione fosse realmente equa, ognuno dovrebbe accettare una volta ogni 10 mesi. Invece, a causa delle dinamiche sopra descritte, le donne vengono chiamate due volte più spesso e finiscono per accettare il compito in media ogni 5 mesi.

Così, nell’arco di quasi un anno, ciascuna donna perde circa 3 ore di tempo produttivo in più rispetto ai colleghi maschi: un'ora ogni quadrimestre può sembrare poco, ma si traduce in tempo che potrebbe essere dedicato a progetti più rilevanti per la carriera o la crescita personale.

3.3. Frame: come la presentazione orienta le decisioni

Un frame, o cornice decisionale, è il modo in cui una scelta o un problema vengono presentati.

Due opzioni che sono identiche dal punto di vista logico possono essere percepite in modo molto diverso a seconda del linguaggio utilizzato, del contesto o dell’ordine in cui vengono proposte.

Un esempio celebre è il cosiddetto “problema della malattia asiatica”: a due gruppi di persone fu chiesto di scegliere tra due possibili interventi sanitari per gestire un’epidemia.

Al primo gruppo vennero presentate due opzioni in un frame positivo: il programma A prevedeva che 200 persone su 600 sarebbero state salvate, mentre il programma B implicava una scelta probabilistica tra salvezza completa o nessuna salvezza. La maggioranza scelse il programma A, percepito come più sicuro.

Al secondo gruppo furono presentate due opzioni logicamente equivalenti ma formulate in termini di perdite: il programma C indicava che 400 persone su 600 sarebbero morte, mentre il programma D prevedeva un rischio più elevato ma anche la possibilità che non morisse nessuno. In questo caso, la maggioranza preferì l’opzione rischiosa (programma D).

Le due opzioni erano identiche dal punto di vista dei risultati, ma il modo in cui venivano formulate influenzava drasticamente le scelte.

Presentare un’opzione come guadagno porta generalmente a scelte più prudenti; incorniciarla come perdita spinge a comportamenti più rischiosi.

3.4. Nudge, Frame e libertà di scelta

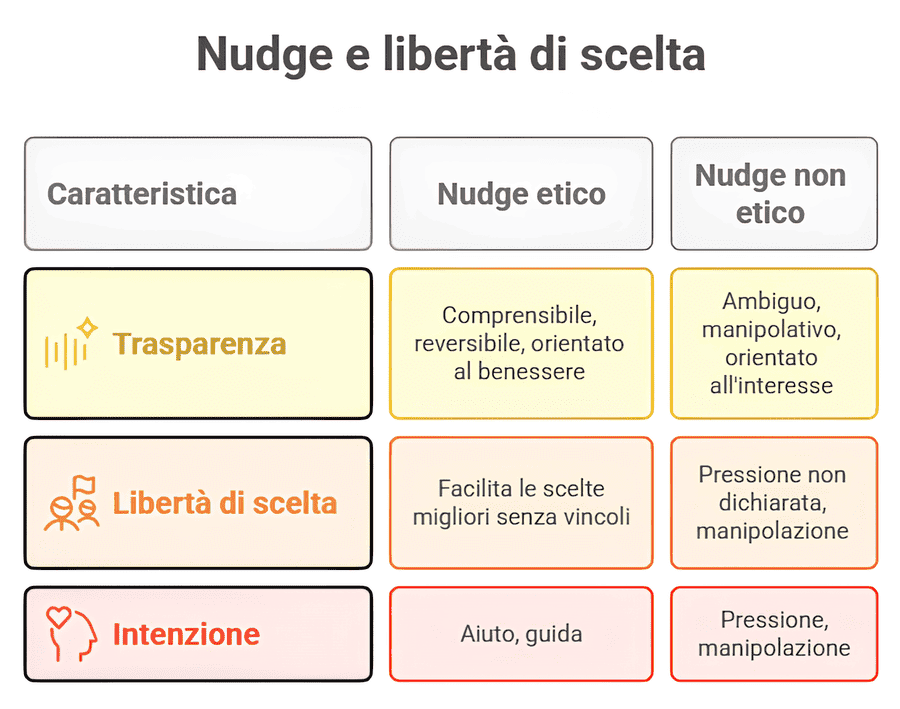

Un tema centrale del dibattito riguarda la legittimità etica dei nudge.

Orientare le decisioni delle persone, anche con finalità benefiche, può essere percepito come una forma di “paternalismo libertario”.

È il termine con cui Thaler e Sunstein descrivono l’idea di guidare le scelte senza imporre restrizioni, mantenendo sempre la libertà di uscire dall’intervento con un semplice opt-out.

La differenza rispetto alle forme di paternalismo tradizionale risiede proprio nella trasparenza e nella reversibilità: un nudge è eticamente accettabile solo se comprensibile, facilmente modificabile e chiaramente orientato al benessere dell’individuo.

Iscrivere automaticamente un lavoratore a un piano pensionistico dal quale può uscire con un semplice click è un conto; presentare in modo ambiguo costi o rendimenti per orientare la decisione è tutt’altra cosa.

La distinzione tra spinta gentile e manipolazione dipende quindi dalla chiarezza con cui l’intenzione dell’architetto della scelta viene comunicata.

Quando la struttura decisionale è trasparente e lascia sempre aperta la possibilità di scegliere diversamente, il nudge rimane uno strumento di aiuto; quando invece oscura informazioni rilevanti, diventa una forma di pressione non dichiarata.

4. Conclusioni e prospettive future

L’analisi dei default, dei nudge e dei frame mostra chiaramente che l’architettura della scelta non è mai neutra.

Il modo in cui le opzioni vengono presentate incide in profondità sul comportamento delle persone, non perché siano irrazionali, ma perché la loro razionalità è limitata, dipende dal contesto ed è inevitabilmente influenzata da fattori cognitivi ed emotivi.

I default, in particolare, possono diventare strumenti estremamente efficaci per raggiungere obiettivi sociali o aziendali: aumentare il risparmio pensionistico, favorire la donazione di organi, stimolare la partecipazione civica.

Ma proprio questa efficacia comporta una responsabilità importante: un’impostazione predefinita ha implicazioni etiche, politiche e distributive, anche quando si presenta come un semplice automatismo.

4.1. Quando un Default è di aiuto

Un default ben progettato può trasformare un comportamento socialmente auspicabile in una norma condivisa.

Nel caso dei piani 401(k), l’iscrizione automatica ha reso il risparmio la scelta standard, non più un’eccezione riservata ai lavoratori più attenti o informati.

Un meccanismo simile si osserva anche nel campo della donazione di organi: in molti Paesi, il semplice passaggio da un sistema opt-in a un sistema opt-out ha prodotto un aumento impressionante dei tassi di adesione.

A parità di valori culturali e sensibilità etiche, la sola architettura amministrativa può produrre differenze enormi nei risultati.

Lo stesso principio vale anche su scala individuale, in particolare nel mondo finanziario: piccole modifiche nel modo in cui vengono presentate le opzioni – ad esempio mostrare i rendimenti attesi con grafici semplici, oppure attivare automaticamente i versamenti periodici – aiutano le persone a mettere in pratica ciò che imparano.

Senza questi supporti, molte iniziative di educazione finanziaria restano teoriche e producono pochi cambiamenti reali nei comportamenti, anche quando le informazioni sono corrette e ben spiegate.

4.2. Le criticità etiche: libertà e trasparenza

Nonostante i risultati positivi, nudge e default pongono interrogativi etici rilevanti.

Chi stabilisce quale comportamento sia giusto? E come assicurarsi che la spinta sia davvero nell’interesse dell’individuo e non dell’istituzione che la progetta?

La risposta risiede nella trasparenza e nella possibilità di tornare facilmente indietro.

Ogni intervento comportamentale dovrebbe rendere chiara la propria logica e permettere all’utente di modificarlo o disattivarlo senza ostacoli.

Un nudge efficace non deve nascondere l’alternativa, ma rendere la scelta più vantaggiosa anche la più semplice da mettere in pratica.

Come ricorda Richard Thaler, un nudge è accettabile solo se può essere spiegato apertamente, senza nascondere nulla al pubblico.

La legittimità dell’architettura della scelta dipende dal grado di autonomia che lascia alle persone: un’iscrizione automatica reversibile in qualunque momento è eticamente accettabile; un’interfaccia che rende difficile trovare l’opzione alternativa, no.

4.3. Le soluzioni ibride: i piani di auto-escalation

Per superare i limiti dei default sono stati sviluppati modelli ibridi, noti come piani di auto-escalation o Save More Tomorrow, introdotti da Thaler e Benartzi.

Questi programmi consentono ai lavoratori di impegnarsi fin da subito ad aumentare in automatico la propria quota di risparmio negli anni successivi, di solito in corrispondenza degli aumenti salariali.

Ad esempio, un dipendente che oggi risparmia il 3% del proprio reddito può decidere che, a ogni aumento annuale dello stipendio, la percentuale salga di un punto (4%, poi 5% e così via).

Poiché l’aumento della contribuzione avviene insieme al rialzo del reddito, il lavoratore non percepisce una riduzione del salario netto e la scelta non genera alcun senso di perdita.

Sebbene il matching aziendale si fermi al 6%, i programmi di auto-escalation continuano ad aumentare la quota di risparmio del lavoratore anche oltre questa soglia.

Per questo motivo, un dipendente che parte dal 3% può arrivare facilmente al 10% in pochi anni: il meccanismo riguarda solo il contributo volontario del lavoratore, non i limiti del match aziendale.

Questo tipo di programma, già adottato da molte grandi aziende statunitensi, rappresenta un equilibrio efficace tra autonomia individuale e promozione del benessere finanziario.

4.4. Verso un’architettura delle scelte consapevole

L’esperienza maturata con default, nudge e frame ci fa capire che chi progetta sistemi decisionali – che sia un’azienda, uno Stato o un consulente finanziario – svolge, di fatto, il ruolo di architetto del comportamento.

Ogni elemento di design, dall’ordine con cui vengono presentate le opzioni al linguaggio utilizzato, fino all’interfaccia grafica, orienta implicitamente le scelte degli utenti.

Ignorare questo aspetto significa lasciare che siano il caso, l’inerzia o incentivi poco trasparenti a guidare le decisioni.

Per questo motivo, la progettazione comportamentale etica dovrebbe basarsi su tre principi:

- Trasparenza: ogni nudge deve essere chiaro e dichiarato.

- Beneficio reciproco: l’intervento deve migliorare la posizione dell’individuo, non solamente quella dell’istituzione.

- Semplicità cognitiva: le opzioni più vantaggiose devono essere anche le più semplici da capire e da mettere in pratica.

In altre parole, i nudge devono essere utilizzati in modo corretto, consapevole e orientato al benessere delle persone.

4.5. Conclusioni

In un mondo caratterizzato da scelte sempre più complesse, l’economia comportamentale offre una guida preziosa per orientare il comportamento umano senza ricorrere a obblighi o restrizioni.

I default mettono in evidenza la forza dell’inerzia, i nudge mostrano come piccole spinte possano cambiare le decisioni quotidiane, mentre i frame rivelano quanto la percezione influenzi ciò che consideriamo conveniente o rischioso.

Considerati nel loro insieme, questi elementi delineano un paradigma economico più realistico e più aderente al modo in cui le persone prendono le decisioni, offrendo strumenti preziosi per progettare politiche pubbliche e soluzioni finanziarie più efficaci.

Come suggerisce Richard Thaler, per modificare un comportamento basta rendere la scelta più semplice.

Il futuro della finanza comportamentale si gioca proprio su questo equilibrio: coniugare libertà e semplicità, autonomia e guida, logiche di mercato e comprensione psicologica.

La serie di articoli LEZIONI DI FINANZA COMPORTAMENTALE contiene:

1. Che cos'è la finanza comportamentale: quando psicologia e finanza convergono

6. Preferenze di rischio 1. Il modello dell'utilità attesa tra teoria e realtà

7. Preferenze di rischio 2. La Prospect Theory (Teoria del prospetto)

8. Preferenze di rischio 3. Perché facciamo certe scelte? La Prospect Theory nella vita quotidiana

9. Preferenze sociali 1. Altruismo, equità e fiducia nelle scelte individuali

12. I limiti dell'attenzione e le loro conseguenze sulle scelte economiche

13. Perché crediamo a ciò che ci fa star meglio: l'utilità derivante dalle credenze

15. Default, nudge e frame: l'architettura delle scelte nelle decisioni finanziarie

16. Malleabilità delle preferenze: dalle scelte inconsapevoli ai nudge nelle politiche pubbliche

17. Povertà e processi cognitivi: gli effetti della scarsità su decisioni e benessere

18. Felicità, utilità e benessere: perché le nostre scelte non sempre ci rendono più felici

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI