Un viaggio nel mondo degli Hedge Fund quantitativi

- Information

- Fondi, ETF e Indici

- Prima pubblicazione: 26 Gennaio 2025

«Successful hedge funds will be entrepreneurial: it is the essence of the craft».

Paul Singer

Questo articolo fa parte del Percorso avanzato, pensato per investitori già esperti e professionisti che vogliono approfondire gli sviluppi teorici e le applicazioni pratiche della finanza moderna. In fondo alla pagina, troverai il link al prossimo articolo del percorso.

Il mondo degli hedge fund quantitativi rappresenta una delle aree più affascinanti e complesse della finanza moderna.

In questo ambito, esperti altamente qualificati fanno uso di tecnologie all’avanguardia e modelli matematici sofisticati per individuare e sfruttare opportunità di mercato spesso impercettibili.

Per comprendere a fondo questo settore, è fondamentale analizzare non solo le dinamiche operative, ma anche la filosofia e l’approccio scientifico che ne costituiscono le basi.

La natura del trading quantitatitvo

Il trading quantitativo si distingue nettamente dagli approcci tradizionali all’investimento finanziario.

Mentre un gestore di fondi attivi tradizionali basa le sue decisioni sull’analisi aziendale, lo studio dei trend di mercato o la valutazione delle condizioni macroeconomiche, un hedge fund quantitativo adotta un processo sistematico e scientifico. Ogni decisione viene guidata dai dati e supportata da solide evidenze statistiche.

Sono pochi gli hedge fund che riescono a rimanere a lungo nel mercato. La longevità è di per sé un dato con un significato ben preciso, considerando che quello degli hedge fund è un settore in cui la durata media è di soli tre anni.

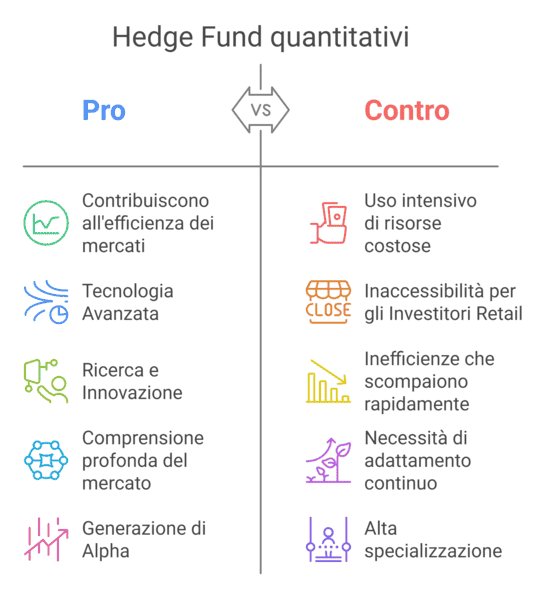

Questo aspetto riflette la complessità del trading quantitativo: ottenere performance consistenti nel lungo periodo richiede non soltanto eccellenza tecnica, ma anche una costante capacità di evoluzione e adattamento.

Gli hedge fund quantitativi perseguono un obiettivo che potrebbe sembrare controintuitivo: generare rendimenti completamente indipendenti dall’andamento del mercato.

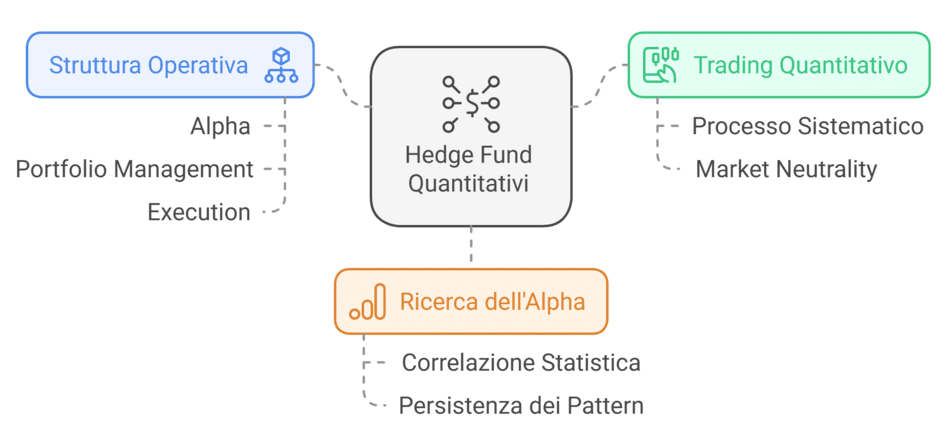

Questo principio di “market neutrality” è la prima importante differenza rispetto all’investimento tradizionale. Mentre un fondo classico si concentra sul superamento di uno specifico benchmark, un hedge fund quantitativo punta a produrre rendimenti positivi a prescindere dalla direzione del mercato.

Il modello di business di questi fondi rispecchia la sofisticazione e la complessità delle loro operazioni.

La struttura tipica delle commissioni, conosciuta come "2 and 20" e tipica di moltissimi hedge fund, prevede una quota fissa del 2% sugli asset in gestione, accompagnata da un 20% sui guadagni.

Sono costi elevati che, come vedremo, riflettono gli ingenti investimenti necessari per sostenere le attività tipiche di un hedge fund quantitativo: tecnologia avanzata, ricerca approfondita e personale altamente qualificato.

Il trading quantitativo

Il trading quantitativo degli hedge fund non ha molto in comune con la finanza tradizionale.

Mentre i trader convenzionali provengono spesso da percorsi di studio economico-finanziari, i “quant” tendono ad avere una formazione con una marcata prevalenza per materie come fisica, matematica e statistica.

Questa preferenza per le “hard science”, le cosiddette scienze dure, non è casuale.

La fisica, in particolare, offre un insieme unico di competenze che si rivelano molto utili nel trading quantitativo. I fisici sono formati per individuare schemi in sistemi complessi, sviluppare e testare modelli matematici e applicare un rigoroso approccio scientifico all’analisi dei dati.

La loro padronanza della statistica e della probabilità, combinata con la capacità di affrontare problemi pratici tramite il metodo scientifico, costituisce una base solida per il trading quantitativo moderno.

Un elemento di particolare rilievo è il ruolo del dottorato. Sebbene non sia un requisito formale, l’esperienza di ricerca accademica fornisce competenze che vanno oltre il contenuto universitario “classico” della materia studiata.

La gestione di progetti complessi a lungo termine, la capacità di condurre ricerche indipendenti e lo sviluppo di metodologie innovative sono abilità che trovano piena applicazione nel mondo del trading quantitativo.

La struttura operativa di un Hedge Fund quantitativo

Nel cuore di ogni hedge fund quantitativo si trova una struttura organizzativa altamente sofisticata, progettata per trasformare intuizioni matematiche in operazioni di trading concrete ed efficaci.

Questa struttura si articola in tre divisioni principali, ciascuna con un ruolo essenziale nella generazione dei rendimenti.

Queste tre divisioni, almeno negli hedge fund più collaborativi, ne costituiscono il "nucleo scientifico": spesso, i ricercatori si muovono da un settore all'altro.

1. ALPHA

È il cuore intellettuale dell’hedge fund. Questo dipartimento è composto soprattutto da ricercatori provenienti dagli ambiti accademici menzionati in precedenza (fisica, matematica o discipline affini).

I ricercatori che ne fanno parte si dedicano all’individuazione di pattern predittivi nei mercati finanziari. Si tratta di un lavoro che richiede una combinazione di creatività e rigore metodologico.

I ricercatori non si limitano a esaminare i tradizionali dati di mercato, ma esplorano anche fonti di informazione alternative, come ad esempio dati meteorologici o satellitari, alla ricerca di correlazioni con i movimenti dei prezzi.

2. PORTFOLIO MANAGEMENT

Questo team traduce le intuizioni scientifiche dei ricercatori in decisioni di investimento, bilanciando molteplici variabili: non solo i segnali generati dalla ricerca, ma anche i vincoli operativi del trading.

Tra le loro principali considerazioni rientrano la liquidità degli strumenti, i costi di transazione e la necessità di mantenere un portafoglio adeguatamente diversificato.

Il loro ruolo è particolarmente critico, poiché anche la strategia più promettente rischia di fallire se implementata senza un’attenta gestione dei dettagli pratici.

3. EXECUTION

Il team di Execution si occupa di tradurre le strategie in operazioni di mercato efficienti.

In un contesto dove anche pochi millisecondi possono determinare la differenza tra profitto e perdita, questi specialisti lavorano per garantire che le operazioni vengano eseguite nel modo migliore possibile.

Non devono solo decidere quando comprare o vendere, ma anche come farlo minimizzando l’impatto sul mercato. Il loro lavoro richiede una profonda conoscenza della microstruttura dei mercati e una scrupolosa attenzione ai dettagli.

Ogni fase del processo, dalla ricerca all’esecuzione, viene gestita da esperti altamente qualificati, che contribuiscono a mantenere l’efficienza e la competitività dell’hedge fund nel mercato.

La ricerca di alpha: scienza o arte?

Nel trading quantitativo, il termine “alpha” assume un significato tecnico molto specifico: rappresenta qualsiasi segnale predittivo che mostri una correlazione statisticamente significativa con i movimenti dei prezzi di un asset finanziario.

Il passaggio dalla correlazione storica alla predittività futura rappresenta uno dei nodi più complessi del trading quantitativo. La premessa sottostante è che alcuni pattern tendono a persistere abbastanza a lungo da poter essere sfruttati profittevolmente.

La ricerca di alpha non richiede necessariamente la comprensione del legame causale tra il segnale e il movimento dei prezzi.

Mentre la causalità può fornire una maggiore affidabilità nella persistenza di un pattern, i quant sono più interessati all'efficacia del segnale che alla sua spiegazione teorica.

Un segnale può funzionare anche senza che se ne comprenda completamente il meccanismo sottostante, purché la correlazione rimanga statisticamente significativa nel tempo.

Ciò che rende questa ricerca affascinante è la natura microscopica dei segnali identificati e sfruttati.

Nel contesto moderno del trading quantitativo, un alpha significativo potrebbe consistere in una probabilità del 51% di prevedere correttamente la direzione di un prezzo.

Sebbene questa differenza possa sembrare insignificante, essa può generare profitti rilevanti quando viene applicata migliaia di volte al giorno su centinaia di strumenti finanziari.

È un po’ come giocare a testa o croce con una moneta leggermente sbilanciata: ogni lancio offre un vantaggio minimo, ma su migliaia di lanci questo piccolo margine si trasforma in un risultato rilevante.

La ricerca di alpha non si limita all’analisi tradizionale dei prezzi di mercato. I quant esplorano una gamma straordinariamente ampia di fonti di dati per individuare segnali predittivi, come ad esempio:

- Pattern meteorologici: utilizzati per prevedere i movimenti nei mercati delle materie prime.

- Dati satellitari: analizzati per monitorare l’attività economica in diverse aree geografiche.

- Algoritmi di linguaggio naturale: impiegati per estrarre informazioni rilevanti dalle news finanziarie in tempo reale.

In alcuni casi, i fondi considerano fattori apparentemente insoliti o esotici, come i cicli delle maree o i pattern migratori degli uccelli, cercando di identificare qualsiasi correlazione statisticamente significativa con i movimenti del mercato.

La ricerca di alpha si colloca al confine tra scienza e arte.

Da un lato, si basa su rigore statistico, metodologie scientifiche e l’analisi di grandi quantità di dati. Dall’altro, richiede creatività e intuito per esplorare nuove fonti di informazioni e trasformare segnali complessi in vantaggi sfruttabili.

Questo gioco di equilibrio tra razionalità e inventiva è ciò che rende il trading quantitativo un settore affascinante ma impegnativo.

Le difficoltà del trading quantitativo

Nonostante la sua sofisticazione tecnica e scientifica, il trading quantitativo si confronta con molte difficoltà che ne delimitano le possibilità e ne definiscono la complessità.

Comprendere queste difficoltà è essenziale per apprezzare perché il successo in questo settore richieda molto più della sola abilità matematica.

1. I costi di transazione

Il primo problema è rappresentato dalle varie forme in cui si manifestano i costi di transazione. Tra i costi più evidenti figurano i costi lineari, come:

- Commissioni di trading.

- Spread bid-ask.

- Costi di clearing e settlement.

Questi costi aumentano proporzionalmente alla dimensione dell’operazione.

Esiste poi una categoria di costi meno visibile ma altrettanto importante: gli “impact cost” (costi di impatto).

Gli impact cost derivano dall’effetto delle operazioni di trading sui prezzi di mercato. Quando un fondo acquista grandi quantità di un asset, la sua stessa attività di acquisto spinge il prezzo verso l'alto durante l'esecuzione dell'operazione.

Di conseguenza, il prezzo medio pagato risulta superiore al prezzo inizialmente osservato quando l'operazione è stata pianificata.

La caratteristica distintiva degli impact cost è la loro crescita non lineare. Seguono una legge di potenza con esponente approssimativo di 3/2 rispetto alla dimensione dell'operazione.

Questo significa che per operazioni di dimensioni ridotte, gli impact cost crescono più lentamente dei costi lineari; all'aumentare dei volumi, però, la loro crescita diventa più rapida, fino a superare in modo netto quella dei costi lineari.

2. La capacità limitata delle strategie

Ogni strategia di trading ha una capacità naturale che limita il capitale che può essere impiegato efficacemente.

Quando il volume delle operazioni cresce troppo, i costi di transazione e gli impact cost aumentano fino a erodere completamente i potenziali profitti.

Per questa ragione, molti hedge fund di successo chiudono le sottoscrizioni quando raggiungono una determinata dimensione. Accettare ulteriore capitale potrebbe voler dire diluire i rendimenti, penalizzando tutti gli investitori.

La gestione della capacità è quindi un elemento chiave per il successo di lungo periodo.

3. La natura non stazionaria dei mercati

La sfida più ardua, e forse la più interessante dal punto di vista filosofico, è la non stazionarietà dei mercati finanziari.

I mercati sono sistemi adattivi complessi, che evolvono continuamente in risposta alle azioni dei partecipanti. Ogni strategia di trading di successo tende a cambiare il comportamento del mercato, riducendo la propria efficacia nel tempo.

È come se il mercato fosse un organismo vivente che sviluppa “anticorpi” contro le strategie più utilizzate. Questa natura evolutiva implica che i ricercatori quantitativi debbano continuamente adattarsi e innovare.

Non basta, quindi, trovare una strategia che funziona oggi: bisogna prevedere come il mercato reagirà a quella strategia e come evolverà di conseguenza.

Questo richiede non solo competenze tecniche avanzate, ma anche una profonda comprensione delle dinamiche dei sistemi complessi.

4. La necessità di infrastrutture sofisticate

La complessità del trading quantitativo spiega perché siano necessarie infrastrutture tecnologiche avanzatissime.

Un hedge fund quantitativo moderno investe massicciamente in:

- Sistemi di elaborazione dati in tempo reale.

- Connessioni a bassa latenza con le borse.

- Data center distribuiti a livello globale.

- Team di sviluppatori e ricercatori altamente qualificati.

Questi elementi non rappresentano un lusso, ma una necessità per competere in mercati sempre più sofisticati e saturi di concorrenza.

Senza questa infrastruttura, anche le migliori strategie rischiano di fallire di fronte alla velocità e complessità dei mercati odierni.

Il divario tra il trading istituzionale e trading retail

Il divario tra il trading quantitativo istituzionale – come quello degli hedge fund – e quello retail non si limita alla differenza di scala, ma riflette una distinzione fondamentale nella natura stessa delle due attività.

Questa disparità diventa evidente in un contesto in cui crescono le offerte di trading system automatizzati e vendita di “segnali” rivolte agli investitori individuali.

Un hedge fund quantitativo dispone di vantaggi strutturali che superano di gran lunga le risorse accessibili ai trader retail.

Uno degli elementi centrali è l’infrastruttura tecnologica, che rappresenta un investimento multimilionario. Questi fondi utilizzano sistemi progettati per operare su scale temporali misurate in microsecondi, con connessioni dirette alle borse.

Non si tratta semplicemente di versioni più rapide dei terminali retail, ma di architetture dedicate a:

- Elaborare enormi volumi di dati in tempo reale.

- Eseguire migliaia di operazioni simultaneamente.

Questa tecnologia avanzata consente agli hedge fund di operare su un livello di efficienza e velocità che i trader retail non possono eguagliare.

Un altro vantaggio degli hedge fund quantitativi è l’accesso ai dati.

Mentre i trader retail possono accedere principalmente a dati di base, come prezzi e volumi, gli hedge fund investono tantissimo in dataset proprietari e in “alternative data”.

Oltre a quelli visti in precedenza, altri esempi di queste fonti di dati includono:

- Immagini satellitari per monitorare la produzione industriale o l’attività agricola.

- Dati sul traffico container nei porti principali per valutare la salute del commercio globale.

- Analisi semantiche delle news finanziarie in tempo reale per identificare sentiment e trend.

- Analisi qualitativa e quantitativa dei book di negoziazione degli strumenti finanziari a un livello di profondità molto superiore a quello degli investitori retail.

La qualità, la granularità e la profondità di queste informazioni, unite alla capacità tecnologica di processarle in modo rapido e accurato, creano un vantaggio informativo incolmabile.

Ma forse la differenza più significativa risiede nella capacità di ricerca degli hedge fund quantitativi. Come abbiamo anticipato, questi fondi impiegano team multidisciplinari di professionisti specializzati nelle hard science.

Supportati da infrastrutture di calcolo potenti e da strumenti di modellizzazione avanzati, questi ricercatori possono:

- Testare migliaia di ipotesi simultaneamente.

- Applicare un rigore statistico per distinguere i segnali reali dal rumore casuale dei mercati.

- Sviluppare e migliorare costantemente algoritmi di trading basati su evidenze scientifiche.

Naturalmente, questa capacità di ricerca è sostenuta da risorse che vanno ben oltre a quelle di un trader individuale.

Riflessioni sulla natura dei mercati finanziari

Il trading quantitativo fornisce una visione profonda e articolata della natura intrinseca dei mercati finanziari, rivelandoli come sistemi complessi adattivi in cui il tradizionale concetto di “valore intrinseco” perde parte del proprio significato.

In altre parole, il prezzo di un asset non rappresenta il riflesso di un valore sottostante oggettivo, ma è il risultato di un insieme di interazioni dinamiche tra operatori di mercato con obiettivi, risorse e strategie differenti.

Questo approccio consente di comprendere i mercati non come entità statiche, ma come organismi evolutivi in cui ogni cambiamento genera nuove opportunità e nuove problematiche.

Ne consegue che i mercati non sembrano essere perfettamente efficienti, come vorrebbe la teoria classica, né mossi da dinamiche casuali o prive di logica.

Al contrario, sono caratterizzati da piccole inefficienze che, sebbene esistano, risultano difficili da individuare e ancora più complesse da sfruttare in modo sostenibile e profittevole.

Queste inefficienze, una volta scoperte e utilizzate, tendono rapidamente a scomparire, in un ciclo evolutivo continuo in cui il mercato si adatta ai cambiamenti generati dai suoi stessi partecipanti.

Ogni intervento sul mercato altera il sistema in maniera tale da richiedere un costante adattamento, quasi come se il mercato stesso fosse un organismo vivente che evolve per proteggersi dai continui attacchi che subisce.

Questa comprensione porta a riflettere sul ruolo degli investitori, in particolare di quelli retail, che operano in un contesto dove le inefficienze, pur esistenti, sono accessibili solo a chi dispone delle risorse, delle tecnologie e delle competenze necessarie per identificarle e sfruttarle.

Per gli investitori retail, le strategie di investimento passivo non rappresentano una semplice resa di fronte all’incapacità di battere il mercato, ma emergono come l’unica scelta davvero razionale.

Piuttosto che tentare di competere in un campo dominato da hedge fund specializzati, le strategie passive consentono di ottenere un’esposizione equilibrata ai mercati, minimizzando i costi e massimizzando la diversificazione.

Il futuro del trading quantitativo

Il futuro del trading quantitativo appare segnato da una continua e rapida evoluzione, alimentata dall’avanzamento tecnologico e dalla crescente disponibilità di dati.

L’intelligenza artificiale e il machine learning potranno avere un grande impatto in questo settore, aprendo nuove prospettive nella ricerca di alpha e offrendo strumenti sempre più potenti per analizzare dati complessi.

Contestualmente, l’espansione delle fonti di dati alternativi, che includono informazioni non tradizionali, sta ampliando l’universo delle possibili strategie.

Nonostante questi progressi, il trading quantitativo rimane perlopiù inaccessibile agli investitori individuali.

Anzi, la crescente sofisticazione delle strategie, unita alla necessità di infrastrutture tecnologiche avanzate, tende ad ampliare ulteriormente il divario tra gli operatori istituzionali e quelli retail.

Gli hedge fund quantitativi di successo continuano a investire massicciamente in ricerca, tecnologia e talenti, elementi che richiedono risorse fuori dalla portata degli investitori individuali.

È quindi probabile che il futuro veda una sempre maggiore specializzazione e concentrazione delle capacità di trading quantitativo nelle mani di un numero relativamente limitato di istituzioni altamente specializzate.

Per il sistema finanziario nel suo complesso, il trading quantitativo è molto importante.

Per quanto possa sembrare paradossale, attraverso la continua ricerca di inefficienze di mercato, il trading quantitativo contribuisce a rendere i mercati più efficienti.

Sebbene le strategie quantitative nascano per sfruttare anomalie nei prezzi, il processo stesso di identificazione e sfruttamento di queste anomalie porta a una maggiore coerenza nei prezzi degli asset.

L’uso di strumenti estremamente sofisticati per cercare e sfruttare inefficienze contribuisce, quindi, alla stabilità e all’efficienza dei mercati finanziari su larga scala.

Il Percorso avanzato continua con l'articolo:

Per approfondire la vostra conoscenza degli Hedge Fund, vi invito a leggere l'articolo seguente: Hedge Fund.

Le informazioni contenute in questo articolo sono state in larga parte tratte dall'intervista di Mr. RIP a Riccardo Marcaccioli, disponibile al seguente link: Lavorare in un HEDGE FUND | Chiacchierata con Riccardo Marcaccioli.

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI