")

Value Averaging: investire senza temere una crisi finanziaria

- Information

- PAC

- Prima pubblicazione: 27 Febbraio 2020

«In everything one thing is impossible: rationality».

Friedrich Nietzsche

L'ebook dell'articolo in formato PDF può essere scaricato dagli utenti BASIC (registrazione gratuita): una volta effettuato il log in, basterà selezionare l'opzione "Download" dal menu utente in alto a destra.

Questo articolo fa parte del Percorso intermedio, pensato per chi possiede già le basi e vuole approfondire strategie di investimento e concetti teorici per una comprensione più approfondita della finanza. In fondo alla pagina, troverai il link al prossimo articolo del percorso.

Il Value Averaging (VA) è una strategia di investimento sviluppatasi verso la fine degli anni ’80 del secolo scorso ed è, ancora oggi, al centro di opinioni contrastanti.

Sono stati scritti pochissimi libri sul Value Averaging e, al di là delle solite descrizioni sommarie, in rete non si trovano molte informazioni, neppure in lingua inglese. Molte implicazioni di questa strategia di investimento sono quasi sconosciute.

Questo articolo, suddiviso in 15 capitoli, ha i seguenti obiettivi:

- Approfondirne lo studio con una metodologia di analisi nuova, supportata da numerosi grafici, backtest su serie storiche reali e simulazioni col metodo Monte Carlo.

- Analizzare e valutare le critiche mosse al Value Averaging in passato.

- Confrontarlo con il Cost Averaging (rate costanti).

- Proporre una nuova modalità di utilizzo anche a chi sia già in possesso di un capitale iniziale, alternativo all’investimento in un’unica soluzione.

Si consiglia la lettura dei capitoli nell'ordine proposto. Dall’indice è comunque possibile accedere direttamente a ciascuno di essi.

Il backtest del Value Averaging su singoli fondi è disponibile nella sezione Analisi PAC di Dedalo Invest.

Indice

- Introduzione

- Limiti e critiche al Value Averaging

- Tipologie di Value Averaging

- Vantaggi del Value Averaging

- Value Averaging vs Cost Averaging: simulazioni grafiche di varie tipologie di un PAC

- Value Averaging vs Cost Averaging: simulazione di migliaia di PAC su un unico fondo

- Simulazioni su un fondo dal trend discendente

- Value Averaging vs Cost Averaging: simulazioni non parametriche col metodo Monte Carlo

- Value Averaging vs Cost Averaging: simulazioni parametriche col metodo Monte Carlo

- Quando le cose vanno male: il PAC peggiore (serie storiche reali)

- Value Averaging con l’utilizzo di extra-liquidità: perché no?

- Risposte alle critiche al Value Averaging

- PIC Value Averaging

- Conclusioni

- Bibliografia

1. Introduzione

«There is no subject so old that something new cannot be said about it».

Fëdor Dostoevskij

Il Value Averaging (VA) è una strategia di investimento che viene sempre associata ad un Piano di Accumulo del Capitale (PAC).

Il Value Averaging è molto diverso dal Cost Averaging (o Dollar Cost Averaging): in un piano di accumulo Cost Averaging le rate sono costanti; in uno Value Averaging i versamenti sono variabili e hanno l’obiettivo di riallineare il valore dello strumento finanziario a quello del target prefissato.

Un esempio aiuterà a capire meglio la differenza tra queste due modalità di PAC. Supponiamo che il PAC sia mensile:

- Un Piano di Accumulo Cost Averaging prevede l’acquisto di un numero di quote del sottostante corrispondenti alla rata stabilita (ad esempio, 100 euro). L’importo del versamento è costante, ma il numero di quote sottoscritte varia a ogni acquisto, dato che si modifica in funzione del loro prezzo corrente.

- In un Piano di Accumulo Value Averaging, invece, è il valore corrente delle quote accumulate che, ogni mese, si dovrà incrementare di una quota fissa (ad esempio, 100 euro). Il primo mese non ci saranno differenze con un PAC Cost Averaging, dato che l’importo versato sarà in entrambi i casi pari a 100 euro. A partire dal secondo mese, però, i valori inizieranno a essere diversi.

Immaginiamo di costruire due piani di accumulo mensili, uno Cost Averaging e uno Value Averaging, su uno stesso fondo azionario. Il giorno del primo versamento, il prezzo di una quota del fondo è pari a 10 euro. Acquisteremo perciò 10 quote per ciascun PAC. Ipotizziamo che il mese successivo, nel giorno del secondo versamento, il prezzo della quota del fondo sia salito a 12 euro:

- Nel PAC Cost Averaging, lo scopo è quello di accumulare mensilmente un numero di quote pari a un controvalore di 100 euro: acquisteremo perciò 100/12 = 8,3333 quote del fondo. Dopo il secondo versamento avremo in portafoglio 18,3333 quote, il cui controvalore sarà di 18,3333 x 12 = 220 euro.

- Nel PAC Value Averaging, lo scopo è invece quello di incrementare di 100 euro il valore corrente del fondo, portandolo quindi a 200 euro. Dato che abbiamo già in portafoglio 10 quote, che adesso valgono 10 x 12 = 120 euro, il versamento richiesto sarà questa volta di soli 80 euro e ci permetterà di acquistare 80/12 = 6,6667 quote. Dopo il secondo versamento avremo in portafoglio 16,6667 quote dal valore di 16,6667 x 12 = 200 euro. Se il prezzo della quota fosse sceso a 8 euro, il secondo versamento sarebbe stato pari a 120 euro, dato che le 10 quote già in portafoglio avrebbero avuto un valore di 80 euro.

Mentre nei PAC Cost Averaging le rate sono costanti, nel Value Averaging l’importo di ogni rata varia in funzione dell’andamento del prezzo dello strumento finanziario accumulato.

Come vedremo, una rata potrà non essere versata o addirittura avere un valore negativo: in quest’ultimo caso, dovremo vendere una parte delle quote.

Dobbiamo il Value Averaging al lavoro di Michael E. Edleson, che nel 1993 ha pubblicato la prima edizione di “Value Averaging - The Safe and Easy Strategy for Higher Investment Returns”, il libro che ha introdotto questa metodologia di Piano di Accumulo del Capitale al grande pubblico.

Il Value Averaging ha in un certo senso rivoluzionato l’idea di PAC. Come spesso accade alle idee innovative, i benefici sono stati in parte controbilanciati da alcune complicazioni che questa metodologia comporta e da alcune critiche che le sono state indirizzate, anche in tempi recenti.

Nonostante questo, il Value Averaging rimane una soluzione d’investimento molto utile e questo articolo ha lo scopo di approfondirlo, rivalutarlo e ampliarne l’interesse, fino a renderlo un possibile anello di congiunzione tra un PAC e un investimento in un’unica soluzione (PIC, Piano di Investimento di Capitale).

Come lo stesso Edleson fa notare, col Value Averaging ci si avvicina quanto più possibile alla realizzazione del sogno di ogni investitore: comprare a prezzi bassi e vendere a prezzi alti.

Per la prima volta, però, non si prova a raggiungere questo obiettivo con tecniche di previsione o di stima dei prezzi futuri, ma con un metodo di calcolo della quantità di quote da acquistare o da vendere che si plasma all’andamento dei prezzi: l’investitore sa esattamente cosa fare sia quando i prezzi salgono che quando scendono.

Il libro di Edleson è stato ristampato nel 2006, in un’edizione ampliata nella quale sono state aggiunte molte osservazioni sull’applicazione del Value Averaging nei 15 anni successivi alla prima pubblicazione: i risultati ne confermano la bontà e l’utilità.

Un’ulteriore riprova della validità del Value Averaging è arrivata da Paul S. Marshall che, nell’articolo pubblicato nel 2000 nel Journal of Financial and Strategic Decisions, giunge alle stesse conclusioni di Edleson e ne elogia l’importante lavoro.

Marshall suggerisce di sfruttare gli strumenti finanziari a maggiore volatilità, in un arco di tempo il più lungo possibile, in modo che il Value Averaging abbia l’opportunità di sviluppare al meglio la sua “magia”:

As might be expected from a technique that does outperform, the higher the price variability and the longer the investment time horizon the better. Each gives value averaging the time and the opportunity to work its “magic”.

Paul S. Marshall, A Statistical Comparison of Value Averaging vs. Dollar Cost Averaging and Random Investment Techniques,

Journal of Financial and Strategic Decisions, Vol. 13, No. 1, Spring 2000, p. 98

Il vantaggio del Value Averaging, dunque, sarebbe quello di realizzare una performance migliore di quella del Cost Averaging: in particolare, si riuscirebbe a ottenere, in media, un rendimento complessivo e annualizzato maggiore, senza aumentarne il rischio.

Una soluzione vincente e apparentemente senza controindicazioni.

Vedremo nei capitoli successivi quanto di ciò che Edleson e Marshall sostengono sia corretto, quali siano i limiti di applicazione e come superarli.

Dopo aver approfondito lo studio del Value Averaging da un punto di vista teorico, analizzeremo in dettaglio uno specifico piano di accumulo costruito su dati reali e scopriremo, con l’aiuto di molti grafici, le differenze tra le varie tipologie di Value Averaging.

Successivamente, utilizzeremo i backtest di numerosi piani di accumulo per misurare le performance del Value Averaging su serie storiche reali.

Il passo seguente sarà quello di estendere l’analisi alle simulazioni parametriche e non parametriche con il metodo Monte Carlo.

Il risultato della nostra ricerca sarà quello di sistematizzare l’utilizzo del Value Averaging in varie strategie di investimento:

- PAC Value Averaging senza un fondo di liquidità iniziale.

- PAC Value Averaging con un fondo di liquidità iniziale di lungo termine (10 o più anni) o di breve/medio termine (da 2 a 10 anni).

- PIC Value Averaging, inteso come investimento di un capitale in più versamenti, da completarsi entro 2 anni.

2. Limiti e critiche al Value Averaging

«Critico portando idee nuove, non dando colpe.».

Marco Tullio Cicerone

Perché questa metodologia è per lo più sconosciuta agli investitori, nonostante i suoi tanti vantaggi?

Verrebbe da pensare che ci siano alcuni validi motivi che ne ostacolano la diffusione, e che forse sono stati sottovalutati o ignorati dai suoi divulgatori.

Procediamo a elencare le critiche, gli ipotetici svantaggi e le principali difficoltà della sua applicazione.

Vedremo quindi se queste argomentazioni siano sufficienti o meno a giustificare la poca diffusione del Value Averaging.

1) Mancanza di piattaforme di investimento automatizzato

Le piattaforme d’investimento, al giorno d’oggi quasi universalmente attrezzate per l’esecuzione automatica di Piani di Accumulo a rate costanti, non prevedono simili agevolazioni per il Value Averaging. Chi vuole investire utilizzando il Value Averaging dovrà fare i calcoli ed eseguire le transazioni finanziarie in prima persona (o con l’aiuto del suo consulente finanziario).

Questo implica che, ogni mese o trimestre, l’investitore stesso debba verificare il prezzo di mercato delle quote, calcolarne il valore corrente, quantificare il valore del versamento (che potrebbe anche essere zero o negativo) ed eseguire l’operazione di acquisto o di vendita utilizzando la sua piattaforma di investimento.

I calcoli sono semplici: un foglio Excel è più che sufficiente a determinare e tracciare tutto ciò che serve; non è questo il vero problema. La difficoltà consiste nella disciplina richiesta per fare questa serie di operazioni con rigorosità e puntualità: due qualità molto rare.

Bisogna poi considerare che acquistare e vendere quote di uno o più strumenti finanziari al di fuori di un piano automatico predisposto dalla propria banca potrebbe comportare dei costi maggiori (i piani automatici di investimento Cost Averaging prevedono delle commissioni fisse generalmente inferiori a quelle standard).

2) Importo dei versamenti

Nei piani di accumulo Value Averaging, soprattutto se di lunga durata, può essere richiesto il versamento di somme anche decine di volte superiori alla rata iniziale. La liquidità dovrà essere disponibile al momento opportuno, che non è possibile conoscere a priori.

Questa complicazione può essere mitigata dalla vendita (che genera liquidità) o dal mancato acquisto di quote: le somme incassate o non versate potranno essere accantonate per far fronte a eventuali maxi-rate future.

Per evitare l’esborso di grosse somme di denaro è inoltre possibile stabilire un massimale all’importo dei versamenti.

È indubbio che la presenza di versamenti rilevanti sia uno dei limiti principali del Value Averaging rispetto al classico Cost Averaging, di più facile comprensione e gestione.

3) Importo medio delle rate (giacenza media e liquidità residua)

In un Piano di Accumulo del Capitale Value Averaging l’ammontare complessivamente investito è generalmente inferiore a quello di un piano Cost Averaging di simili caratteristiche. In altri termini, la giacenza media è inferiore.

In un PAC Value Averaging, infatti, capita spesso di ritrovarsi con somme liquide, momentaneamente non investite, generate dalle vendite o dell’accantonamento di quote non versate. Nel Cost Averaging questo fenomeno non avviene mai, dato che ogni mese l’intera somma a disposizione viene investita.

Si tratta di un limite importante perché, ad esempio, a parità di rischio è preferibile ottenere un rendimento del 10% su 1000 euro (100 euro) piuttosto che uno del 12% su 800 euro (96 euro).

Come vedremo, si crea anche una distorsione nel calcolo del rendimento dei PAC: nell’esempio precedente, se ci si limita a valutare il rendimento percentuale, senza prendere in considerazione la somma generata in euro e l’eventuale liquidità residua, si potrebbe giungere all’errata conclusione che la seconda opzione sia migliore della prima (12% di rendimento).

Un modo per superare questo limite sarà quello di incrementare il target in modo crescente, così da diminuire o annullare la liquidità inutilizzata.

4) Volatilità del sottostante

Come sottolineato dagli stessi Edleson e Marshall, il Value Averaging performa meglio con sottostanti molto volatili. È anche noto, però, che un’eccessiva varianza può essere pericolosa, dato che aumenta soprattutto in periodi di crisi finanziarie, durante i quali i prezzi scendono bruscamente.

Se è vero che un’alta volatilità migliora la performance del Value Averaging, si deve fare attenzione a non sviluppare il Value Averaging (ma anche il Cost Averaging) su:

- Strumenti finanziari che replicano mercati troppo volatili: potrebbero avere difficoltà a riprendersi dopo una grave crisi finanziaria.

- Azioni di singole società: si rischia di accumulare valore su una società che potrebbe fallire, causando la perdita dell’intero capitale investito.

5) Distorsioni nella modalità di calcolo del rendimento annualizzato

In un articolo del 2010, Simon Hayley ha avanzato una solida critica alla modalità di misurazione della performance del Value Averaging e, in particolar modo, al tasso interno di rendimento (IRR ovvero Internal rate of return, quello che spesso in finanza viene denominato rendimento annualizzato).

Essenzialmente Hayley sostiene come il Value Averaging sia una strategia di investimento inefficiente e, nello specifico, che il rendimento annualizzato di un piano di accumulo Value Averaging sia quasi sempre superiore a quello di un simile piano Cost Averaging in quanto il procedimento di calcolo è distorto: non considera la quantità di denaro che deve essere messa da parte, fin dall’inizio di un PAC, per far fronte ai maxi-versamenti che saranno richiesti in concomitanza di grosse crisi finanziarie. Se queste somme venissero conteggiate, il valore del rendimento annualizzato sarebbe più basso e meno attraente per l’investitore.

Analizzeremo le molte implicazioni di questa insidiosa critica. In particolar modo, proveremo a trasformarla in un punto di forza del Value Averaging, che da strategia di investimento limitata ad un Piano di Accumulo del Capitale si amplierà fino a diventare una possibile variante dell’investimento in un’unica soluzione.

3. Tipologie di Value Averaging

")

«Don't be seduced into thinking that that which does not make a profit is without value».

Arthur Miller

Esistono molti tipi di Value Averaging.

La versione pura prevede la vendita di quote quando l’importo della rata è negativo (cioè quando il valore delle quote presenti in portafoglio è superiore al target del versamento successivo), mentre la versione semplificata implica di non comprare e non vendere niente (No-Sell Value Averaging).

Seguendo la terminologia di Edleson, chiameremo d’ora in avanti "No-Sell" quest’ultima modalità di Value Averaging.

Perché esistono due tipi di Value Averaging?

Per diversi motivi:

- Evitare il pagamento di imposte sul capital gain (le vendite avvengono quando i prezzi sono alti, generando perciò capital gain, imponibile fiscalmente).

- Evitare il pagamento di commissioni di negoziazione (le stesse che si pagano quando si acquista).

- Semplificare la gestione.

- Migliorare la performance.

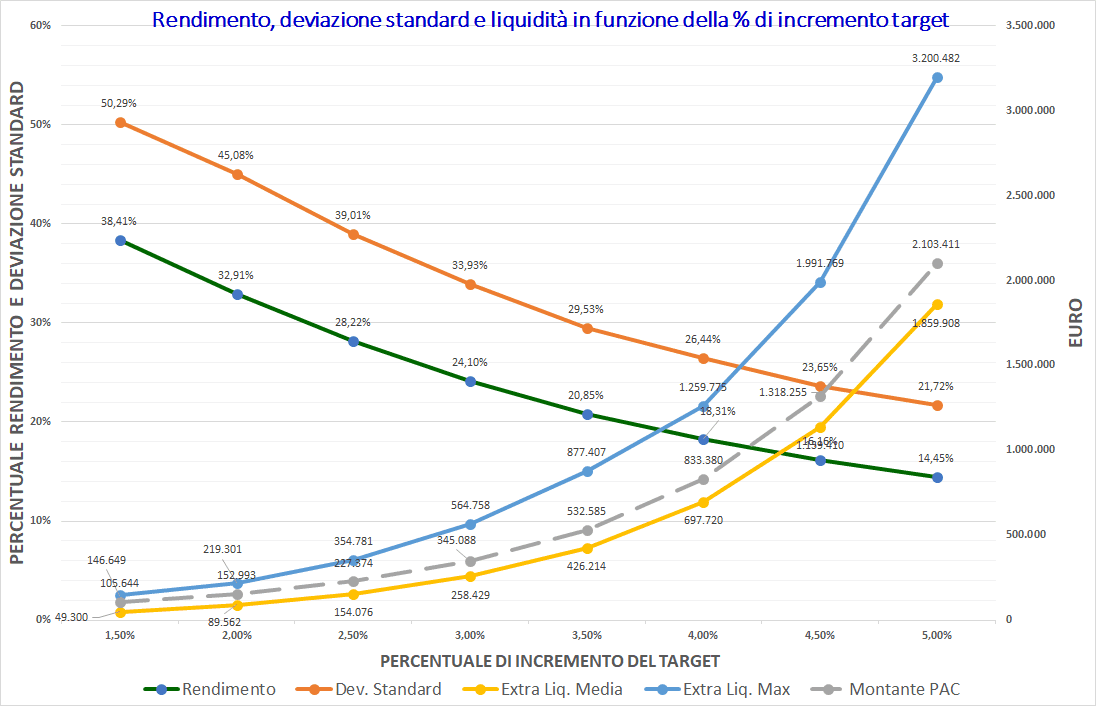

Ciascuna di queste due versioni del Value Averaging prevede inoltre la possibilità di incrementare il target in modo crescente.

L’incremento, soprattutto nei piani di accumulo di lungo termine, ha lo scopo di aumentare la giacenza media e migliorare la performance dell'investimento.

Si dovrà fare attenzione a non impostare percentuali di crescita eccessive, insostenibili nel lungo termine: un 1% non pone alcun problema in un PAC mensile di breve durata ma, in un piano di accumulo lungo, può implicare target irragionevoli.

Per calcolare l’impatto preciso di questi incrementi bisogna usare la formula della capitalizzazione composta, dove al posto del tasso di interesse o di rendimento poniamo la nostra percentuale di incremento:

Incremento al tempo t360 = (1 + 0,01)360 = 35,95

Il valore del target del trecentosessantesimo mese sarà di circa 36 volte quello iniziale! Una enormità, considerando che partendo da soli 100 euro si raggiungeranno i 3.600 euro. D’altra parte, un 1% mensile è molto di più del tasso di inflazione a cui ci siamo abituati negli ultimi anni.

Le cose cambiano drasticamente ipotizzando un incremento dello 0,25%:

Incremento al tempo t360 = (1 + 0,0025)360 = 2,46

Il target al 360° mese sarà adesso di circa 2 volte e mezzo quello iniziale, un valore molto più plausibile.

L’1% di incremento non è però da scartare a priori: in un PAC Value Averaging quinquennale, ad esempio, può essere sostenuto senza grandi problemi.

La formula precedente diventa:

Incremento al tempo t60 = (1 + 0,01)60 = 1,82

Partendo dai soliti 100 euro, dopo 5 anni saremmo intorno a 182, meno del doppio quindi. Un valore accettabile.

Si può concludere ribadendo l'importanza di impostare un incremento periodico del target che sia coerente con il numero delle rate che si verseranno: l’1% potrà andar bene anche in un PAC Value Averaging trentennale se la frequenza delle rate, ad esempio, sarà semestrale invece che mensile (si avrebbero in questo caso 60 semestri in un trentennio: l’incremento del target, al termine dei 30 anni, arriverebbe a essere 1,82 volte quello iniziale, esattamente come nel caso di un PAC Value Averaging mensile quinquennale).

Vedremo infine come un 1% o più sarà utilizzabile anche in piani di accumulo Value Averaging particolari, sviluppati e gestiti con l’ausilio di un fondo di liquidità iniziale.

4. Vantaggi del Value Averaging

")

«No advantages in this world are pure and unmixed».

David Hume

Secondo Edleson, il grande vantaggio del Value Averaging è il rendimento complessivo generalmente più alto di quello di un Cost Averaging associato a un minor prezzo medio di acquisto di ogni quota.

Come vedremo, questa affermazione non è vera in senso assoluto, dal momento che dipende dall’andamento della serie storica del rendimento dello strumento finanziario sottostante: ciò che abbiamo riscontrato, invece, è come la deviazione standard dei rendimenti del Value Averaging sia quasi sempre minore di quella del Cost Averaging (ceteris paribus).

Il rischio, quindi, è inferiore.

Un altro importante beneficio del Value Averaging è di tipo psicologico: gli investitori temono le crisi finanziarie e sono sempre alla ricerca di stratagemmi per evitarle. La risposta più spesso utilizzata è il market timing: provare a prevedere i movimenti futuri dei mercati per poterli anticipare.

Purtroppo, si tratta di una strategia molto complicata e piena di insidie: quasi sempre, chi decide di intraprendere questa strada finisce per fare peggio del Buy and Hold.

Il Value Averaging è una strategia molto diversa dal market timing, dato che gli acquisti e le vendite:

- Non sono l’espressione di previsioni dell’andamento del mercato e non hanno lo scopo di anticipare i movimenti dei prezzi.

- Vengono effettuati a posteriori, in risposta agli effettivi andamenti dei prezzi del sottostante.

Comprare quando i prezzi sono bassi e vendere (o non acquistare) quando i prezzi sono alti offre una certa tranquillità mentale e limita lo stress generato da una potenziale crisi finanziaria.

Sono vantaggi sufficienti a preferire un Value Averaging in ogni circostanza?

Per rispondere correttamente alla domanda dovranno considerarsi alcuni fattori, per lo più soggettivi:

- Esperienza finanziaria dell’investitore e capacità di gestire un Piano di Accumulo del Capitale Value Averaging in prima persona.

Un investitore inesperto o che si appresta a investire per la prima volta è meglio che opti per un PAC a rate costanti: è automatizzabile e non richiede un’attenzione continua. Anche chi non ha molta familiarità con Excel o software simili è meglio che non si complichi la vita con il Value Averaging.

Come già accennato, il Value Averaging non richiede calcoli complicati; possono essere tracciati anche con un semplice quaderno e l’aiuto della sola calcolatrice: è indiscutibile, però, che il vantaggio offerto da un foglio elettronico sia considerevole. - Livello di comprensione del Value Averaging.

Se non si è ben capito il funzionamento del Value Averaging e le differenze che lo distinguono dal Cost Averaging, è meglio limitarsi a quest’ultimo. In finanza, una delle regole più importanti è quella di capire lo strumento finanziario che si utilizza: in questo caso, è bene che si capisca anche la strategia di investimento utilizzata, onde evitare spiacevoli sorprese (maxi-versamenti inaspettati, lunghi periodi di inattività, necessità di extra-liquidità ecc.). - Propensione al rischio dell’investitore.

Il Value Averaging funziona meglio su strumenti finanziari volatili, che possono quindi subire ingenti diminuzioni di valore al verificarsi delle crisi finanziarie. Il PAC è una modalità di investimento che riduce – ma non elimina – il rischio di subire perdite: neppure il Value Averaging può fare miracoli in questo senso.

Su prodotti meno volatili, come i fondi obbligazionari, le differenze con un Cost Averaging sono minime e non ha senso complicarsi la vita se il mercato sottostante oscilla poco. - Orizzonte temporale d’investimento.

Nei piani di accumulo brevi, le differenze di performance tra PAC Cost Averaging e Value Averaging sono mediamente piccole.

Chi è particolarmente prudente o volenteroso, tuttavia, non sbaglia a scegliere il Value Averaging dato che, come vedremo, nei casi più sfortunati riesce a ottenere perdite inferiori al Cost Averaging. - Disciplina.

Gestire un piano di accumulo Value Averaging richiede una costante disciplina: è bene essere consapevoli in anticipo delle sue difficoltà per evitare di finire con l’interromperlo o trasformarlo in un Cost Averaging dopo pochi versamenti. Nei primi anni di vita, inoltre, è probabile che non si vedano grosse differenze con un Cost Averaging e il rischio di credere che si stia facendo un lavoro inutile è alto.

Per questo motivo, se non si è sicuri di avere il tempo e la voglia per occuparsene, è meglio optare fin dall’inizio per il Cost Averaging.

Il supporto di un consulente finanziario permette di superare alcuni di questi limiti, ma non è garanzia di successo: non è detto che un consulente sia disposto a fornire con puntualità le informazioni richieste.

La propensione al rischio e l’orizzonte temporale d’investimento sono variabili soggettive e il consulente non ha modo e nemmeno dovrebbe provare a influenzarle: per certi investitori, il Value Averaging potrebbe semplicemente non essere la soluzione giusta.

5. Value Averaging vs Cost Averaging: simulazioni grafiche di varie tipologie di un PAC

")

«What is consciousness? Our brain simulates reality. So, our everyday experiences are a form of dreaming, which is to say, they are mental models, simulations, not the things they appear to be».

Stephen LaBerge

Prima di procedere con l’analisi generalizzata del Value Averaging, è importante capire che cosa lo contraddistingua dal Cost Averaging e quali siano le differenze tra il Value Averaging No-Sell e quello puro. Ci serviremo del supporto di numerosi grafici, che verranno utilizzati in modo sistematico.

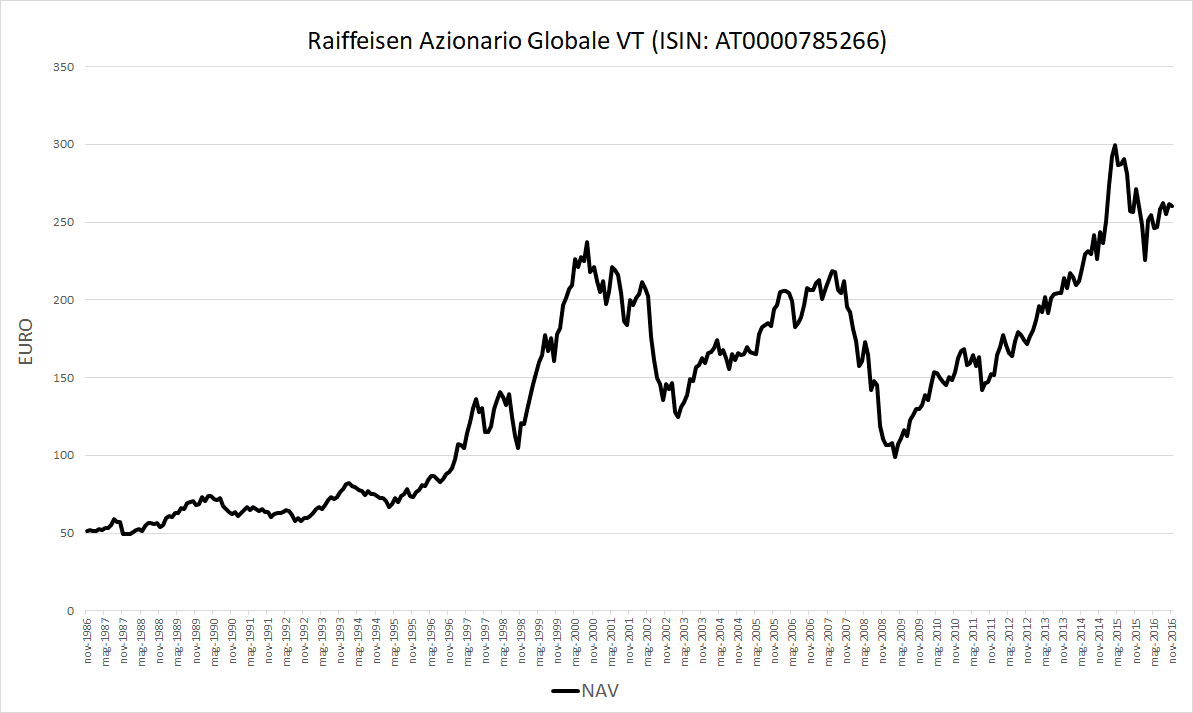

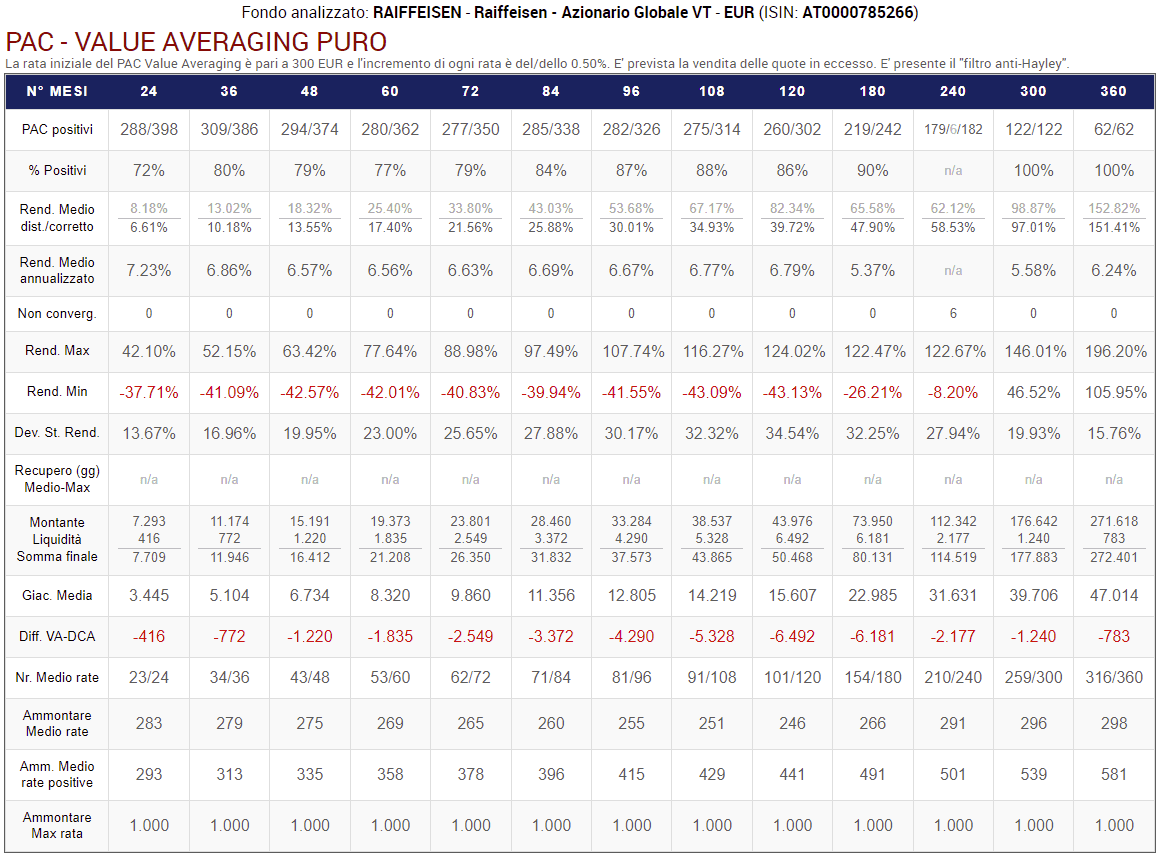

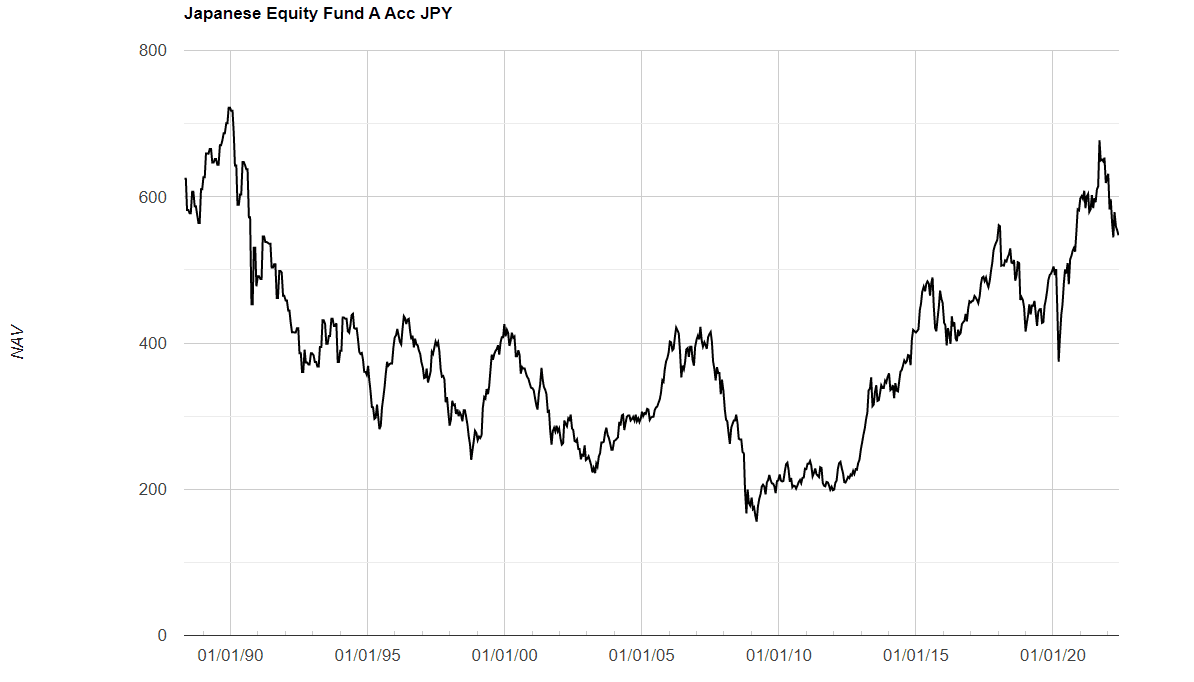

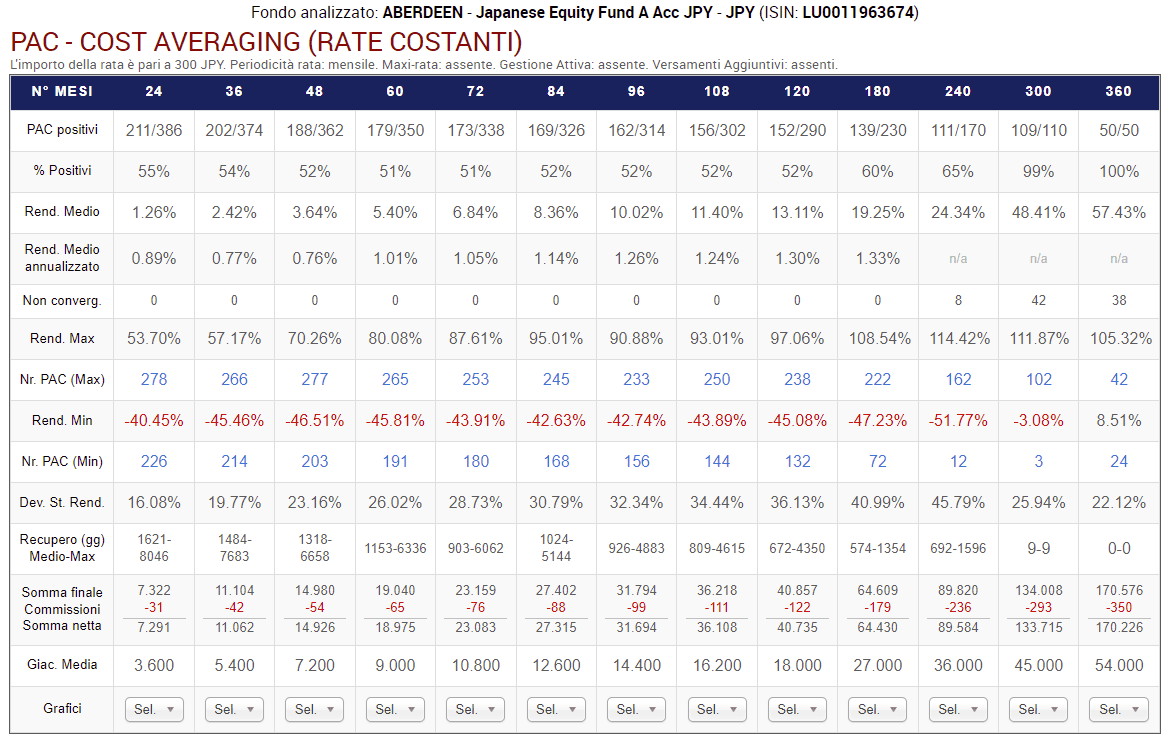

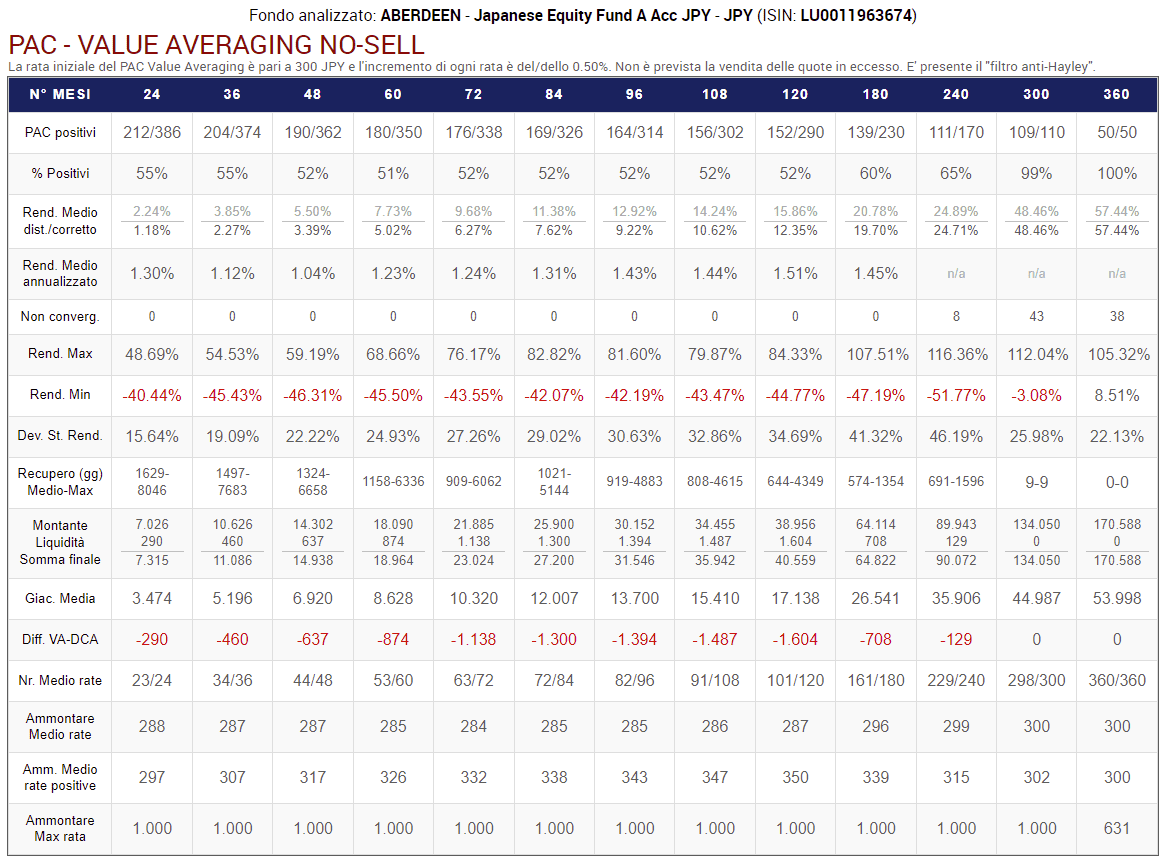

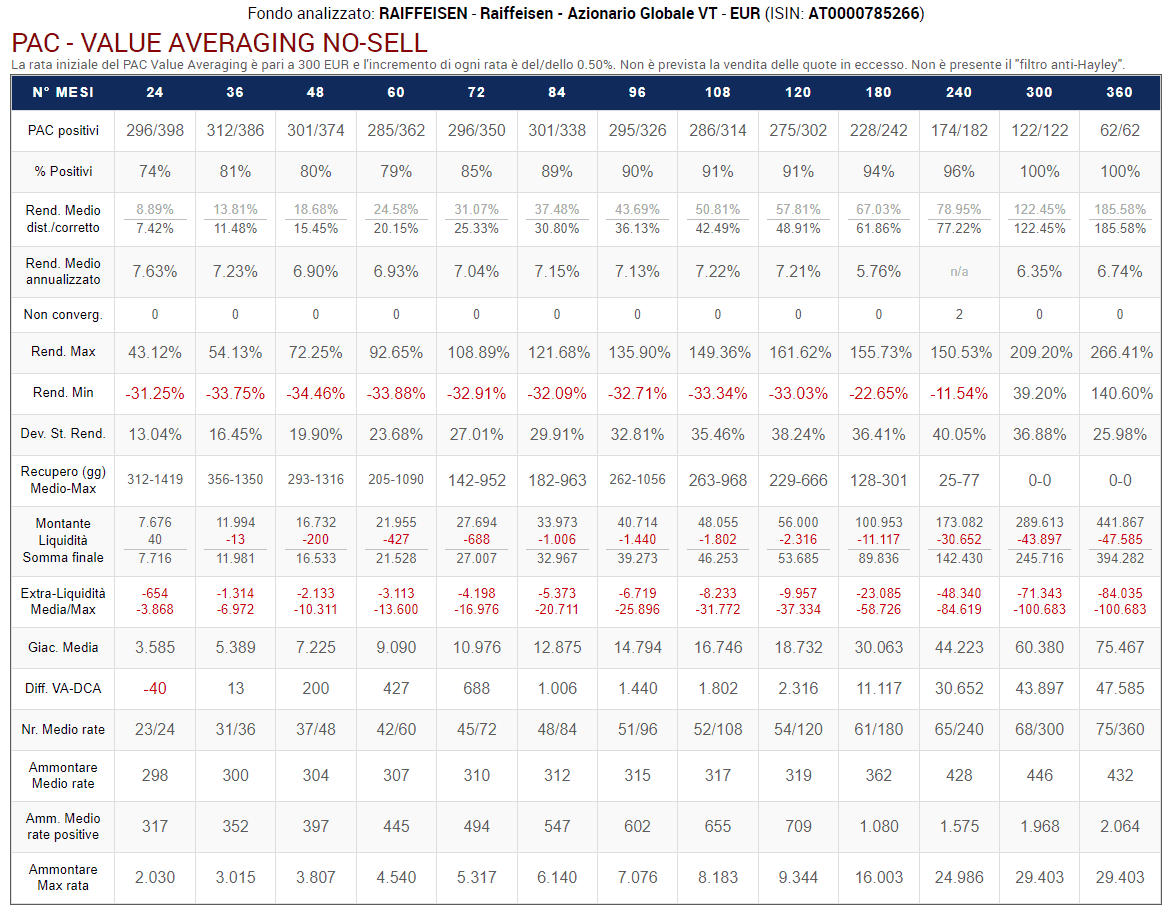

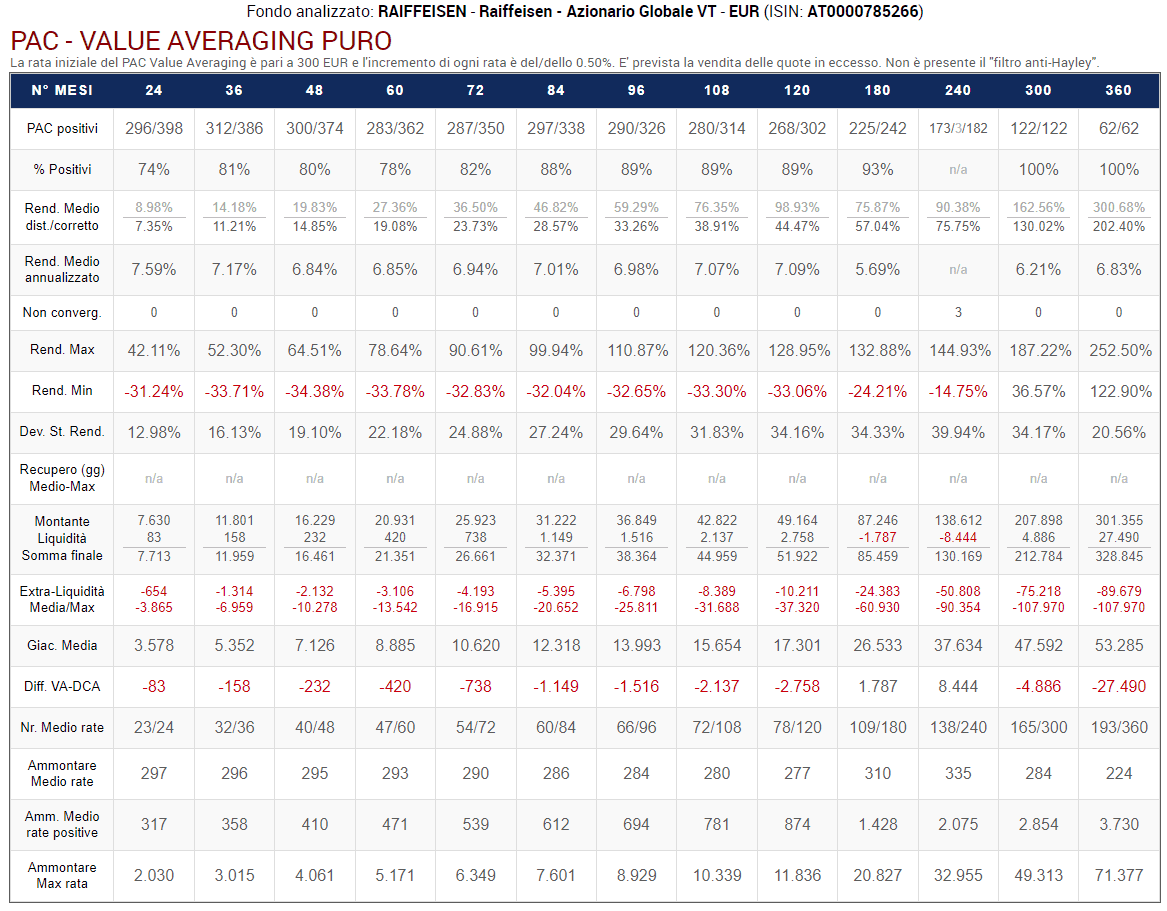

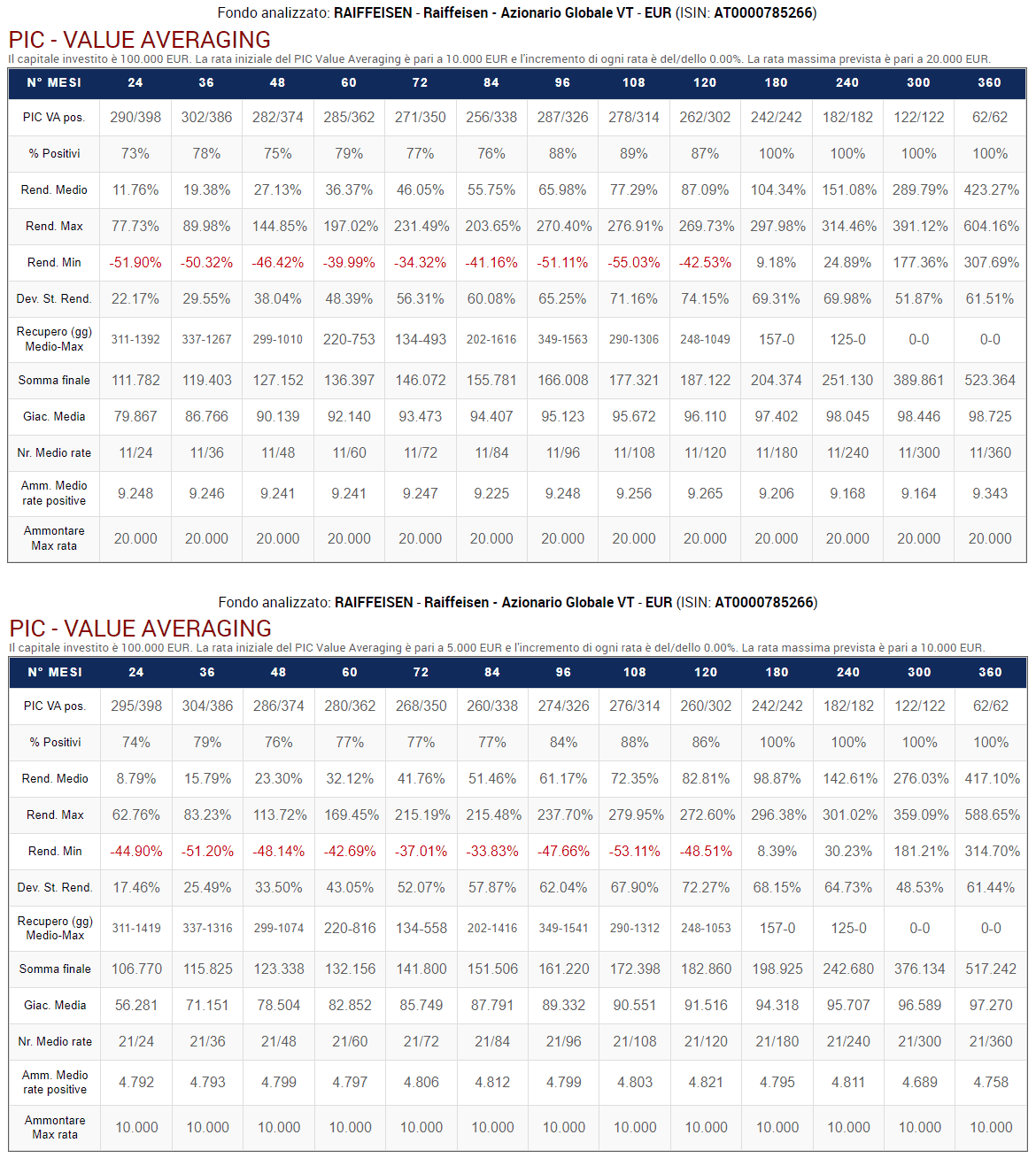

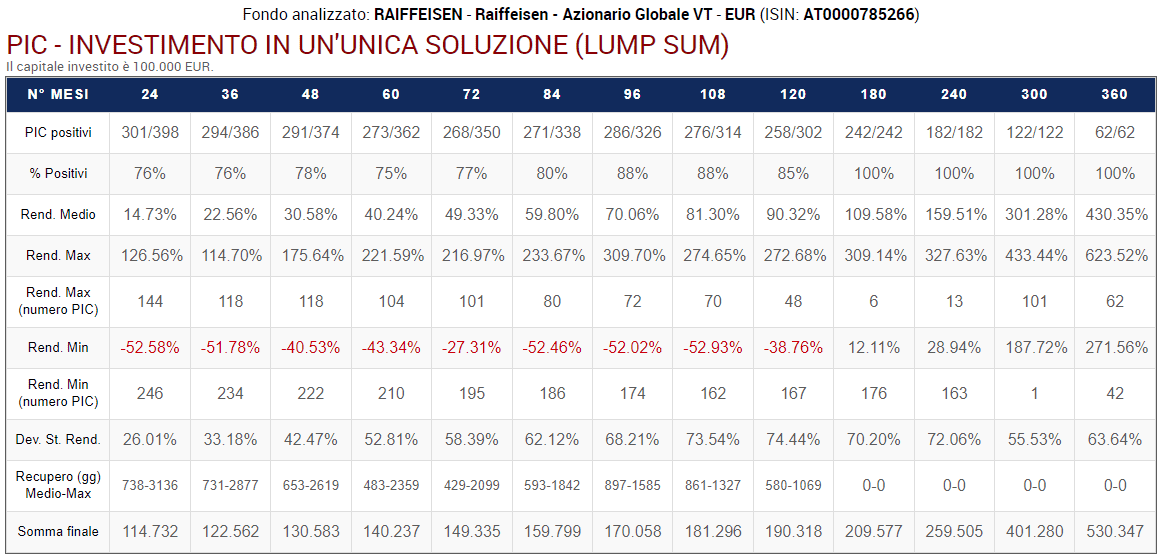

Partiamo con la simulazione di un Piano di Accumulo del Capitale Cost Averaging e di varie tipologie di Value Averaging su una serie storica reale, appartenente a un fondo azionario a gestione attiva: Raiffeisen Azionario Globale VT (ISIN: AT0000785266). Il fondo appartiene alla categoria Azionari Internazionali Large Cap Blend.

Il grafico dei NAV del Raiffeisen Azionario Globale VT dal 15 novembre 1986 al 15 novembre 2016 è il seguente:

Fig. 1 – Grafico del NAV (Raiffeisen Azionario Globale VT)

Balzano agli occhi le due più importanti crisi dell’ultimo ventennio: la dotcom, esplosa negli anni 2000-2003 e la crisi dei subprime, iniziata verso la fine del 2007 e durata fino ai primi mesi del 2009.

Altri periodi di forte volatilità si sono verificati intorno al 1998 e al 2014-2015. Il decennio compreso tra il 1986 e il 1996 sembrerebbe un periodo abbastanza piatto, con poche oscillazioni.

I grafici di lungo periodo, tuttavia, tendono a schiacciare i trend di crescita e di decrescita nelle fasi iniziali, in corrispondenza dei prezzi più bassi.

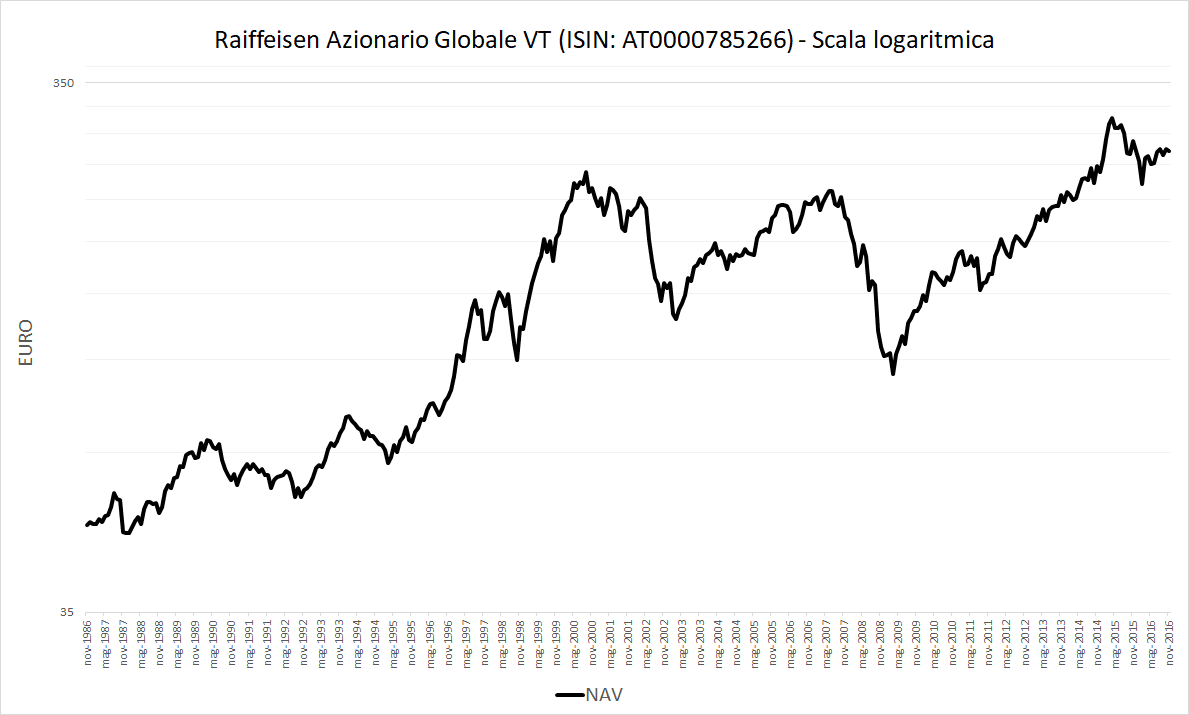

Per ovviare a questo problema si può utilizzare un grafico logaritmico:

Fig. 2 – Grafico con scala logaritmica del NAV (Raiffeisen Azionario Globale VT)

In realtà, il decennio 1986-1996 non è stato un periodo troppo tranquillo e non ha vissuto lunghe fasi di bassa volatilità.

A cosa può essere utile l’analisi grafica delle varie modalità di PAC Value Averaging?

L’analisi grafica facilita la comprensione delle variabili più importanti di un PAC Value Averaging (target, valore corrente, pagamenti effettuati e così via) e permette di visualizzare l’impatto generato dalle modifiche di alcuni parametri (possibilità o meno di vendite di quote, incrementi del target costanti o crescenti e presenza di un limite massimo ai versamenti).

È un modo per conoscerlo più a fondo: quasi sempre, infatti, il Value Averaging viene presentato in modo teorico e quantitativo, senza essere accompagnato da una simulazione grafica basata su dati reali.

Per rendere possibile questa visualizzazione, abbiamo scelto uno specifico piano di accumulo sul fondo Raiffeisen Azionario Globale VT: il primo disponibile tra i numerosi PAC a 30 anni che sarebbe stato possibile simulare.

Una serie storica di questa lunghezza permette infatti la realizzazione di centinaia di simulazioni rolling di piani di accumulo di diverse durate (nei nostri backtest saranno comprese tra 2 e 30 anni). I risultati di queste simulazioni saranno presentati in seguito.

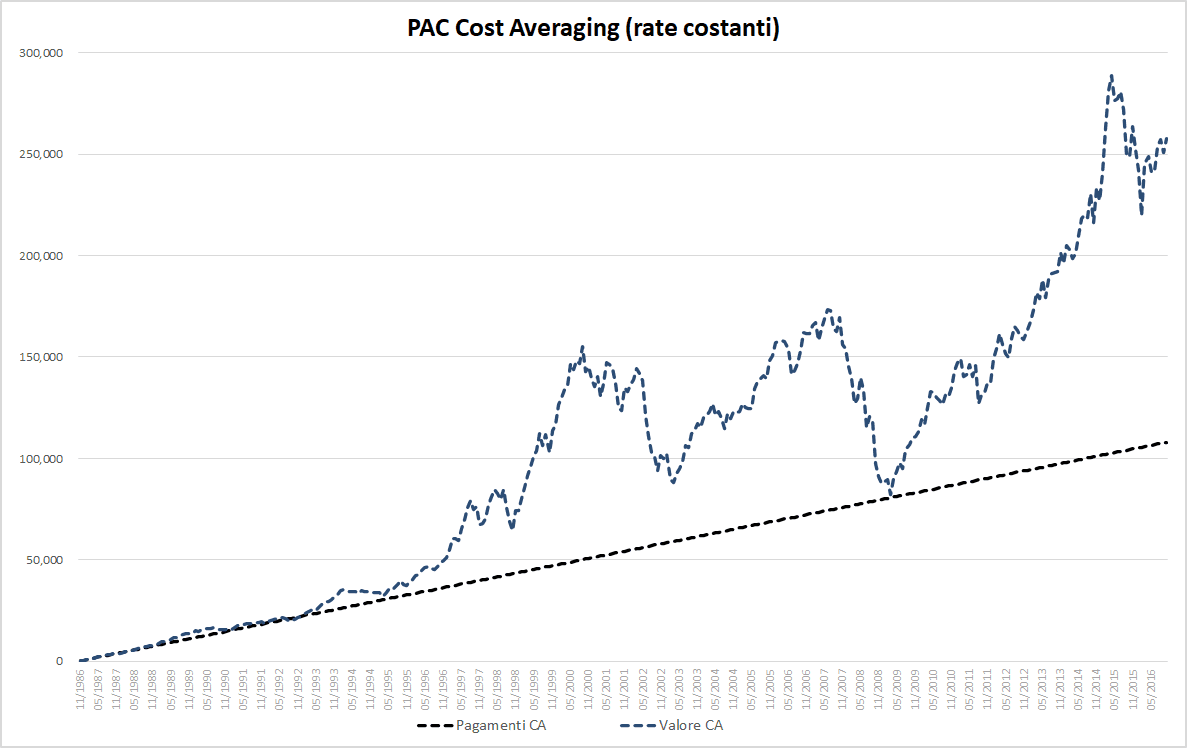

Il grafico seguente rappresenta l’andamento di un PAC a rate costanti (Cost Averaging) sul fondo Raiffeisen Azionario Globale VT nel periodo in esame:

Fig. 3 – PAC Cost Averaging. Rata: 300 euro

Il PAC simulato è costituito da 360 rate mensili dell’importo di 300 euro ciascuna. Per semplicità, non sono stati considerati i costi di transazione (saranno inseriti in seguito).

La linea nera tratteggiata misura il totale dei pagamenti effettuati. La crescita è costante e, alla fine del PAC, saranno stati versati 108.000 euro (360 rate da 300 euro ciascuna).

La linea blu tratteggiata rappresenta il valore corrente (o valore di mercato) delle quote accumulate (il grafico segue approssimativamente l’andamento del NAV del fondo).

Il valore corrente, una volta versata l’ultima rata, corrisponde al valore finale del piano di accumulo, che chiameremo per semplicità montante del PAC. La distinzione tra montante e valore di mercato di un PAC è superflua nel Cost Averaging, ma sarà fondamentale nel Value Averaging, dove la liquidità giocherà un ruolo molto importante, sia durante che alla fine dell’investimento.

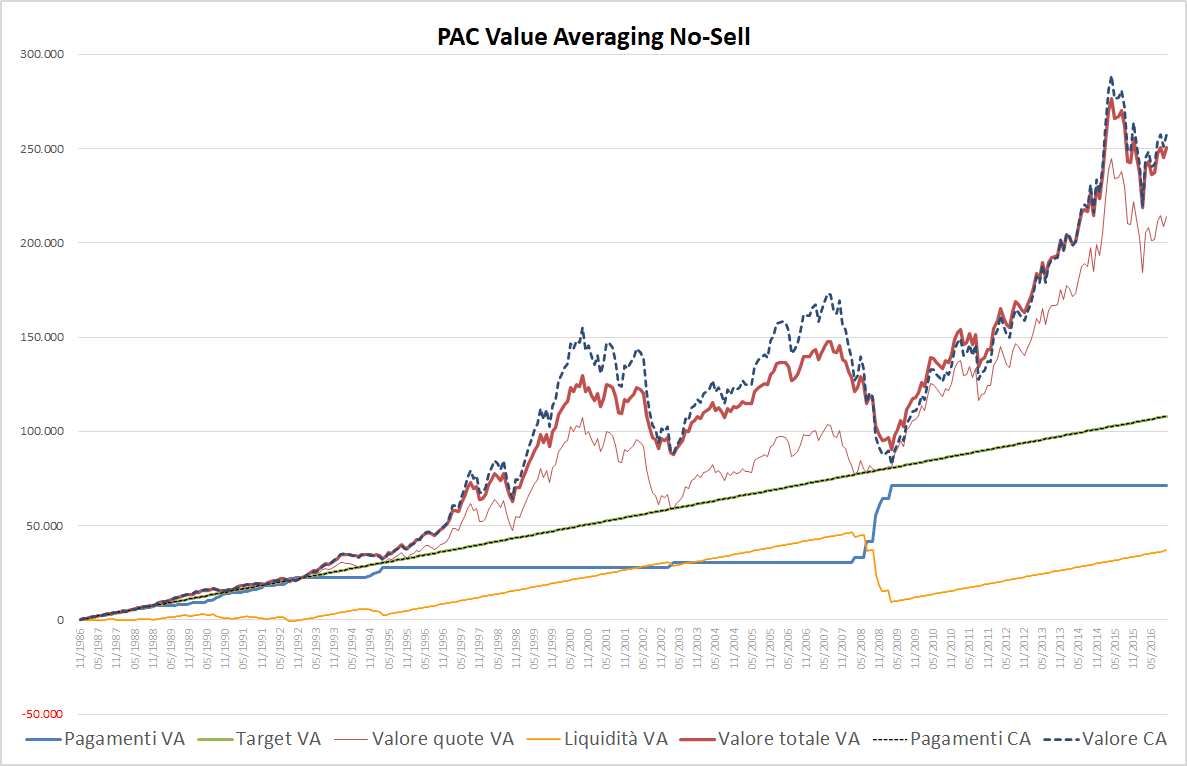

Col grafico seguente entriamo nel mondo del Value Averaging.

La tipologia di Value Averaging utilizzata è quella più semplice:

- Senza vendita delle quote in eccesso (VA No-Sell).

- Target costante, pari al valore della rata iniziale di 300 euro.

- Nessun massimale ai versamenti.

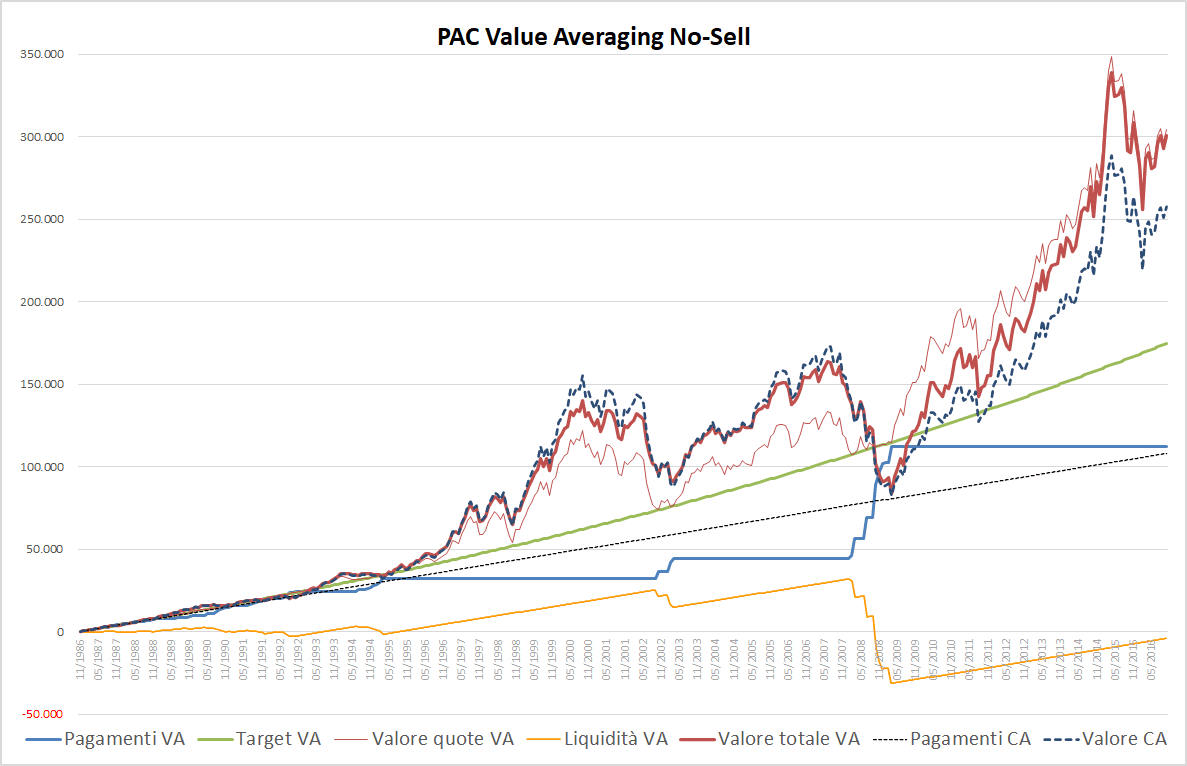

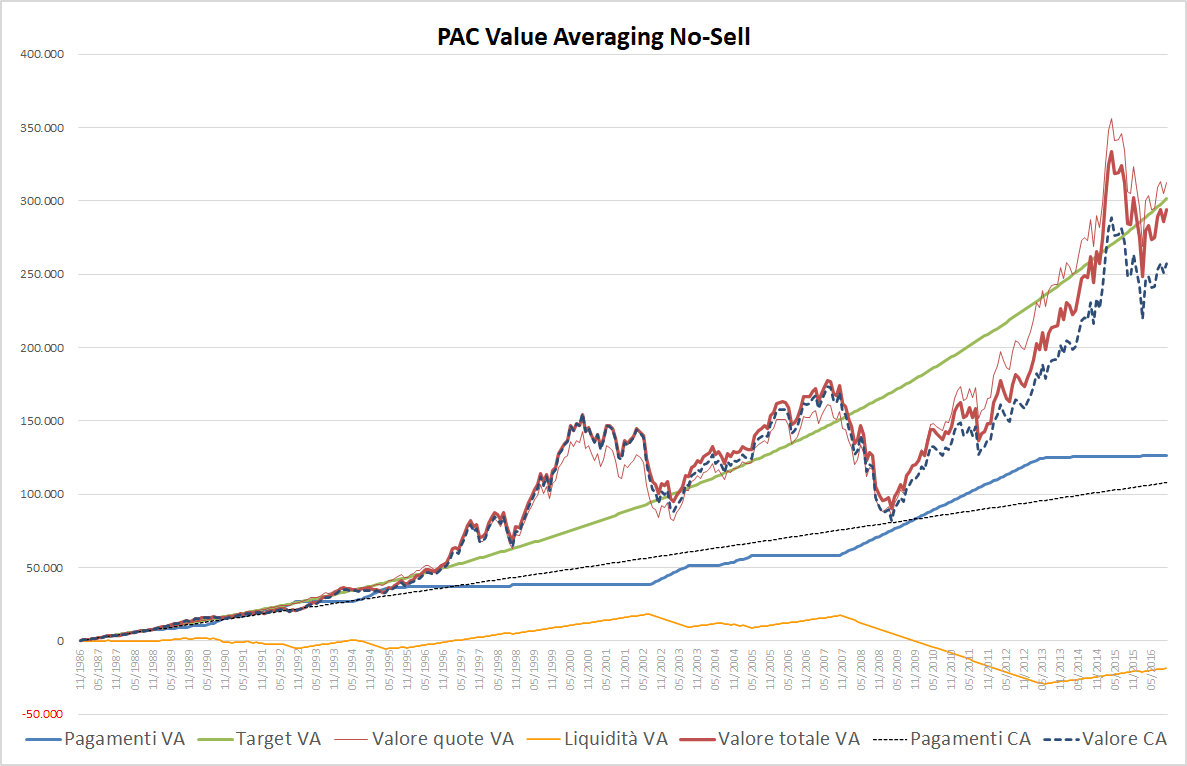

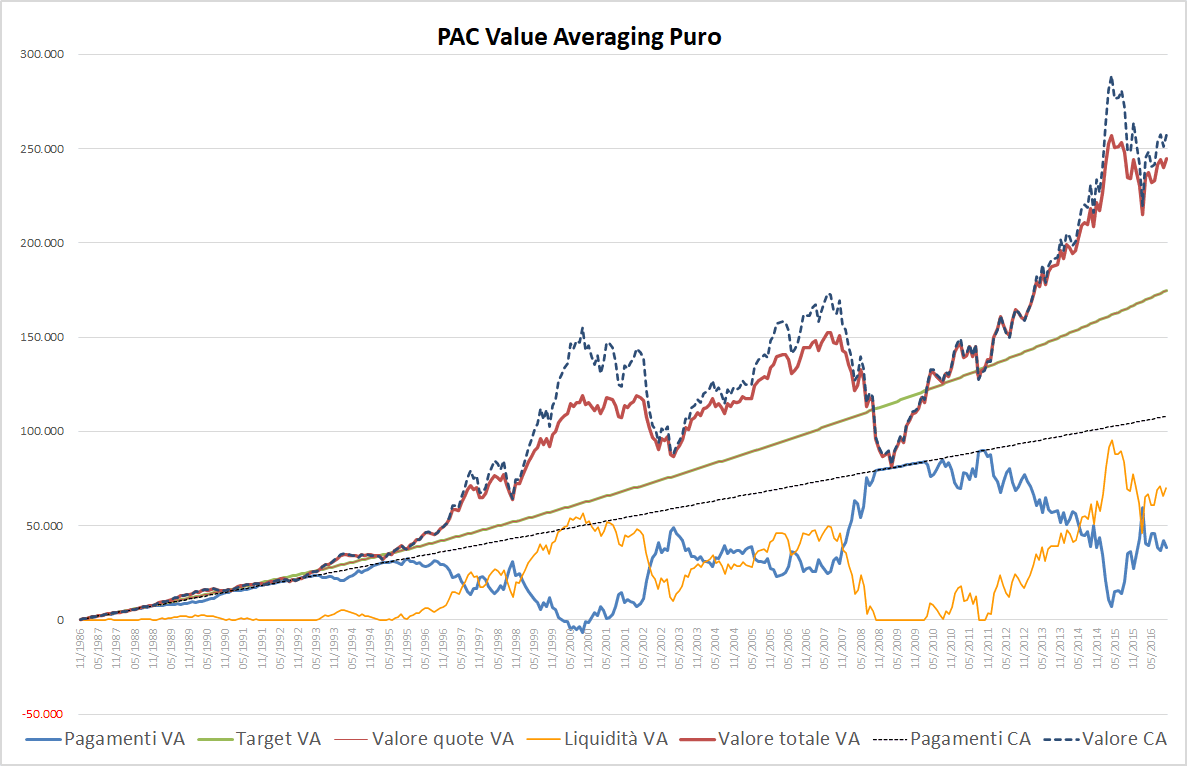

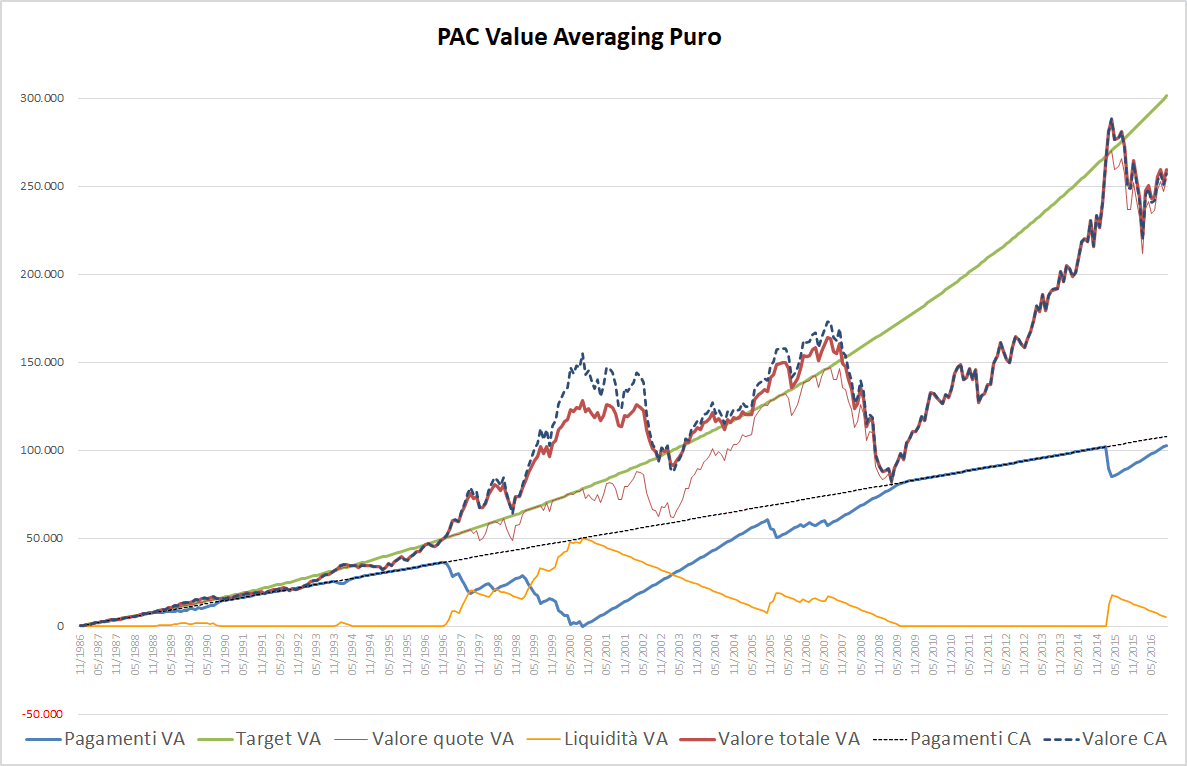

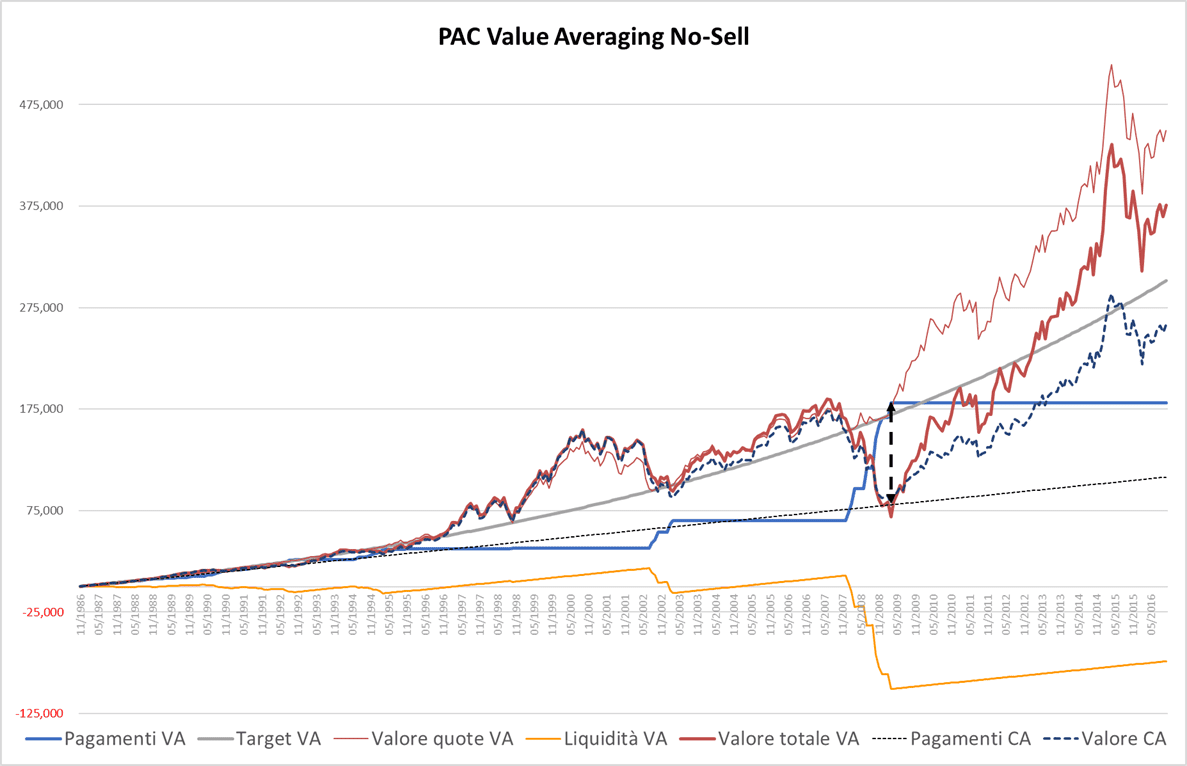

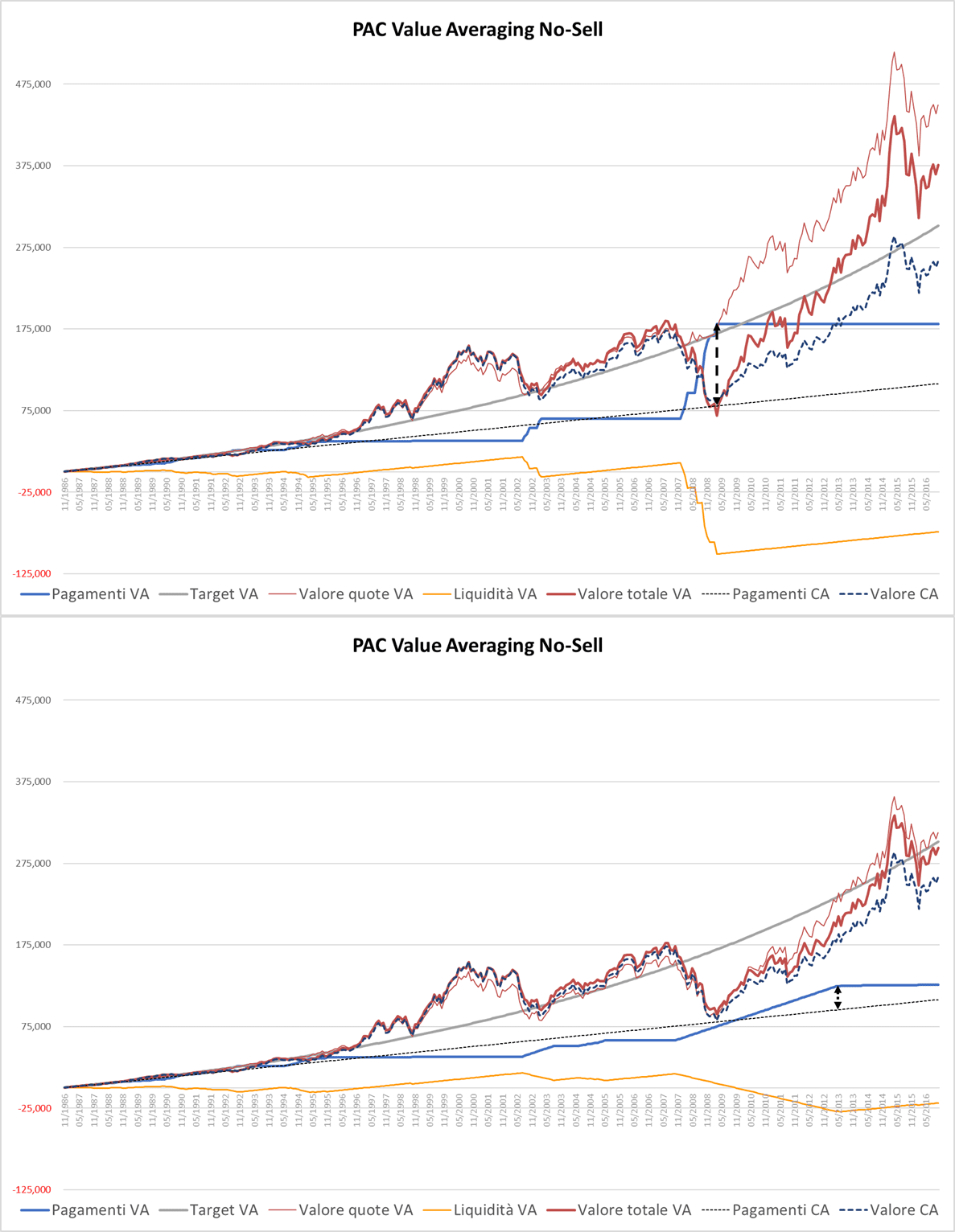

Fig. 4 – PAC Value Averaging No-Sell. Rata: 300 euro. Target costante. Senza massimale

Anche se da qui in avanti ci concentreremo sul Value Averaging, nei grafici saranno sempre presenti anche gli andamenti dei pagamenti e del valore corrente di un piano di accumulo Cost Averaging simile. Queste due quantità saranno misurate dalle linee tratteggiate. Le linee continue, invece, contraddistingueranno il Value Averaging.

Passiamo all’analisi specifica del grafico:

- La linea verde individua il target: è una linea retta che cresce in modo costante (ogni mese si aggiungono 300 euro).

- La linea rossa rappresenta il valore corrente delle quote acquistate durante la vita del piano di accumulo Value Averaging.

- La linea blu mostra il valore cumulato dei pagamenti del Value Averaging effettuati (la somma delle rate versate): non è mai decrescente, perché in un No-Sell non sono previste vendite di quote. Per lunghi periodi segue un andamento orizzontale (quando, appunto, non vengono effettuati pagamenti: il valore corrente è superiore al target).

- La linea arancione quantifica la differenza tra i pagamenti effettuati in un PAC Cost Averaging e quelli di un PAC Value Averaging: è una misura molto importante, dato che corrisponde alla liquidità inutilizzata quando è positiva e all'extra-liquidità utilizzata quando è negativa. La liquidità, sommata al montante del PAC, produce la somma finale generata dall’investimento.

- La linea nera tratteggiata, che in questo grafico è sovrapposta a quella verde, individua il valore cumulato dei pagamenti di un equivalente piano di accumulo Cost Averaging.

- La linea tratteggiata blu, infine, traccia il valore cumulato del piano di accumulo Cost Averaging (stessa lunghezza e rata costante pari a quella iniziale del Value Averaging). Questa linea ci permetterà di seguire, visivamente, la differenza tra l’evoluzione di queste due tipologie di PAC.

La linea più significativa è quella verde: individua l’obiettivo di investimento. In questo grafico, è sovrapposta alla linea dei pagamenti cumulati del Cost Averaging ma, concettualmente, è molto diversa:

- Nel Value Averaging rappresenta il punto ideale di arrivo, il target appunto. Non sappiamo però come lo raggiungeremo, dato che l’importo delle rate è variabile (positive o nulle nel Value Averaging No-Sell, positive o negative – in caso di vendita di quote – nel Value Averaging puro).

- Nel Cost Averaging è il punto di partenza. Conosciamo esattamente la composizione degli apporti di capitale (rate costanti positive), ma non sappiamo quale sarà il punto di arrivo

In questo esempio, l’input del Cost Averaging coincide con l’output del Value Averaging. In seguito, queste due grandezze potranno non coincidere.

Nel Value Averaging il valore di mercato dell’investimento (linea rossa) dovrebbe, al momento di ogni versamento o prelievo, sovrapporsi al target (linea verde). L’obiettivo è infatti quello di mantenere il valore corrente dell’investimento il più possibile allineato al target, almeno nel momento in cui una vendita o un versamento vengono effettuati.

I pagamenti cumulati del Value Averaging (linea blu) si mantengono sempre al di sotto di quelli del Cost Averaging (linea nera tratteggiata): la liquidità, infatti, è sempre positiva (linea gialla).

Il valore corrente dell’investimento è, per gran parte della vita del PAC, al di sopra del target. I motivi sono essenzialmente due:

- Si tratta di un piano di accumulo Value Averaging No-Sell.

- Il trend di lungo periodo del fondo sottostante è positivo, seppur con un’alternanza di periodi di crescita e di decrescita.

Nel Value Averaging puro, saranno le vendite di quote a riportare in equilibrio target e valore corrente nel caso in cui quest’ultimo sia più alto. Nel No-Sell, non essendoci alcuna vendita, sarà il tempo a far sì che il valore corrente si riallinei al target (con il primo che prima o poi scenderà ed il secondo che continuerà a crescere).

Le dinamiche di queste due grandezze cambieranno drasticamente nel Value Averaging puro.

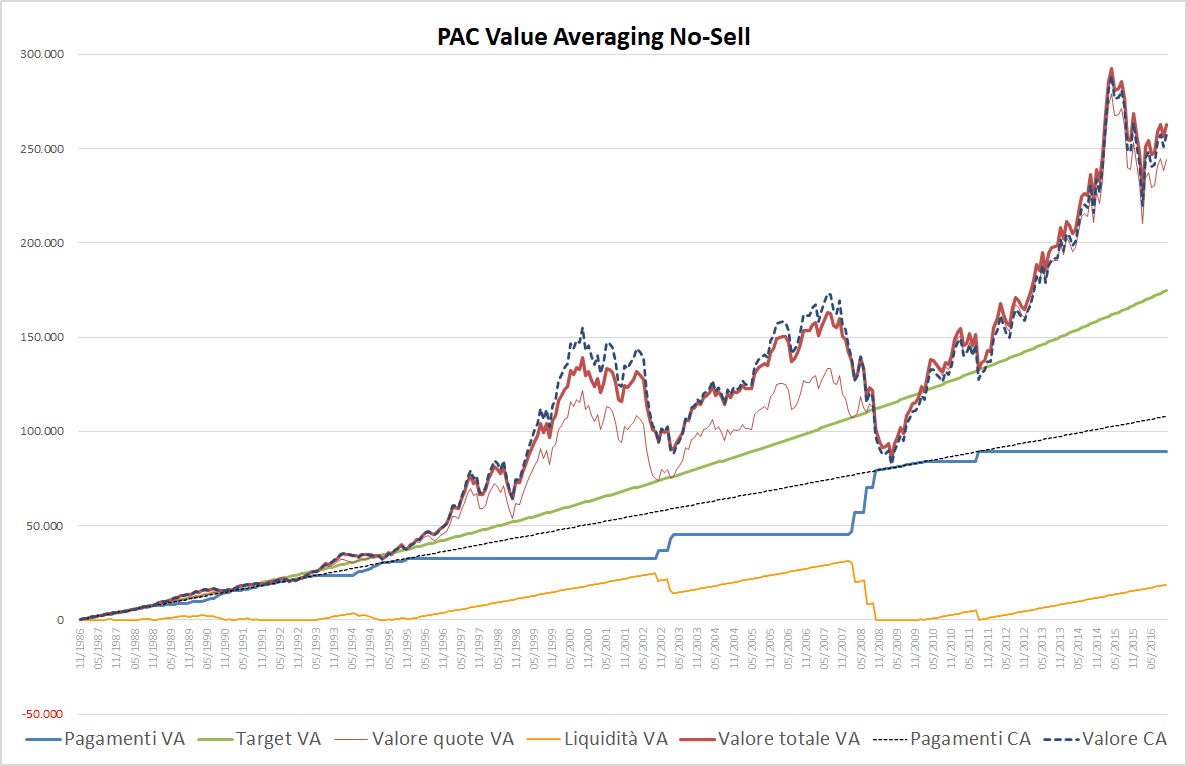

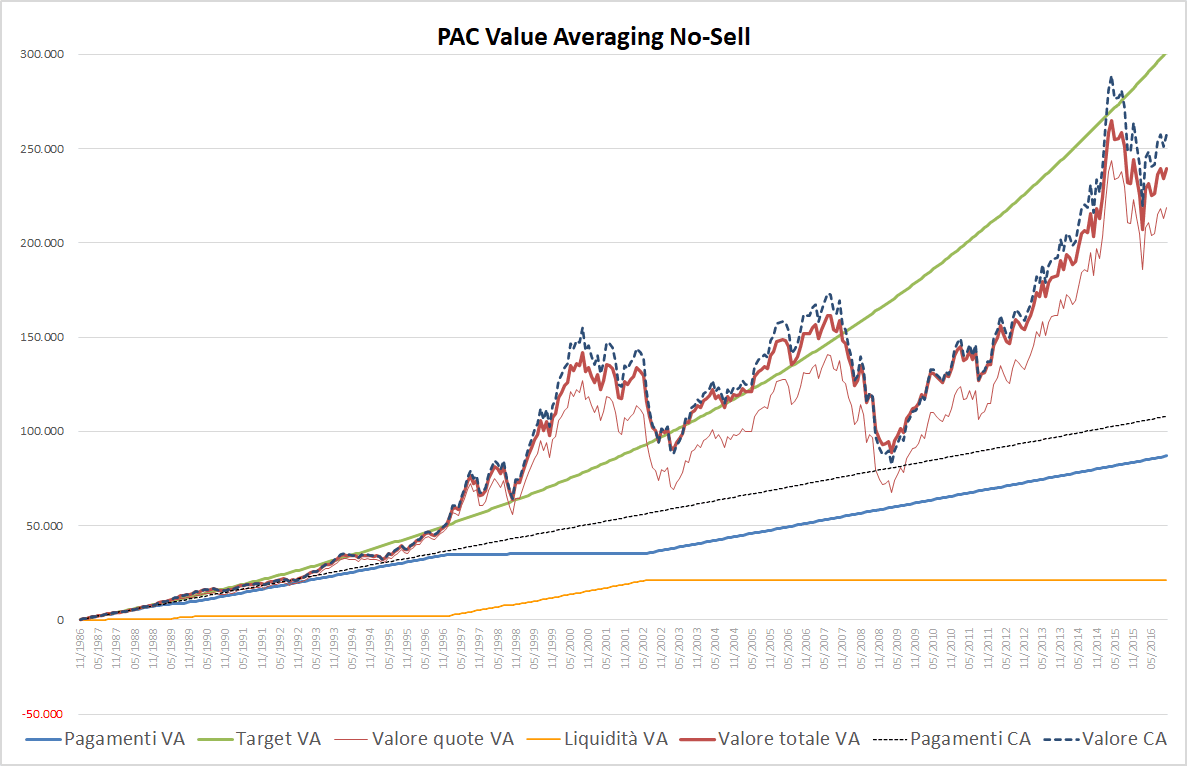

Concentriamoci un attimo sulla linea rossa: abbiamo detto che rappresenta il valore corrente delle quote investite col piano di accumulo Value Averaging ed è sempre decisamente minore del valore corrente del Cost Averaging.

L’investitore in un PAC Value Averaging, però, dispone anche di un certo livello di liquidità che è assente nel Cost Averaging: la ricchezza posseduta, il valore totale del Value Averaging è quindi pari al valore corrente delle quote investite più la liquidità.

Misuriamo graficamente anche questa quantità: noteremo come essa sia molto vicina alla linea tratteggiata blu: in diversi momenti, le due linee sono sovrapposte.

Eccola:

Fig. 4-bis – PAC Value Averaging No-Sell. Rata: 300 euro. Target costante. Senza massimale. Il grafico include il Valore totale VA

La linea rossa più spessa è quella che quantifica il Valore totale del VA. Verrà visualizzata anche in tutti i grafici futuri, rendendo quindi possibile un facile confronto tra questa e il valore del Cost Averaging (line blu tratteggiata).

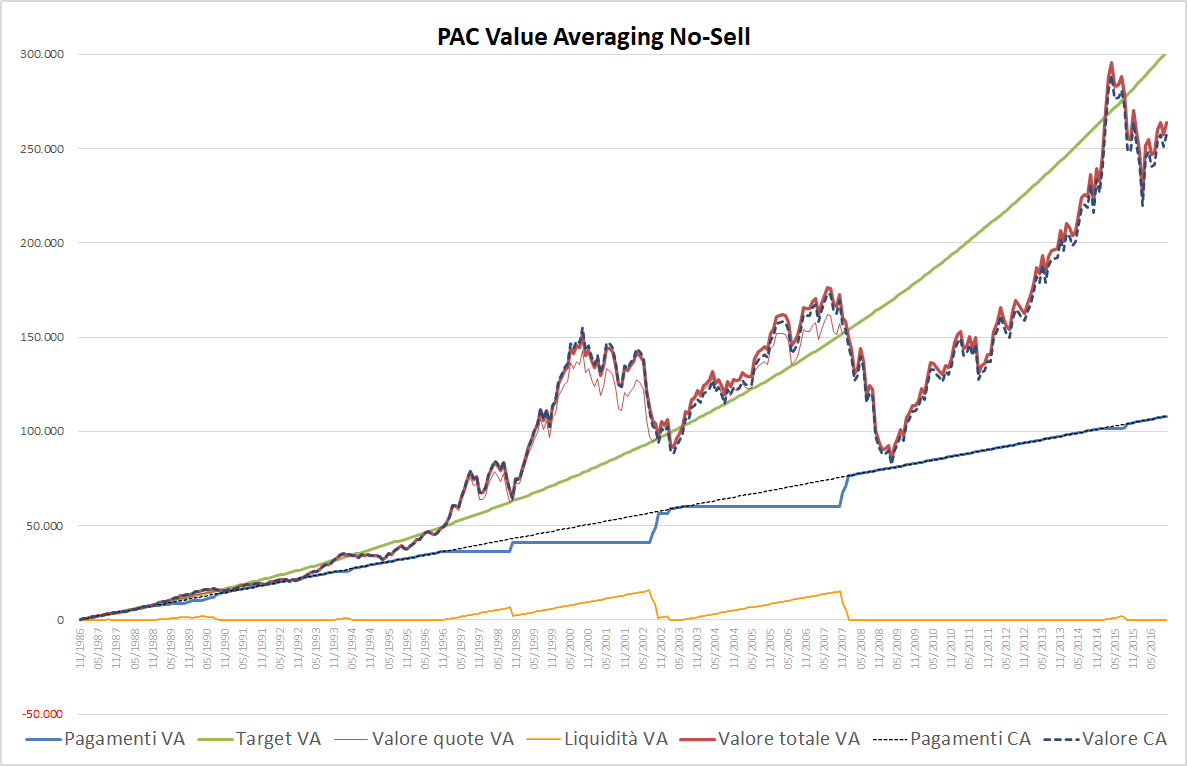

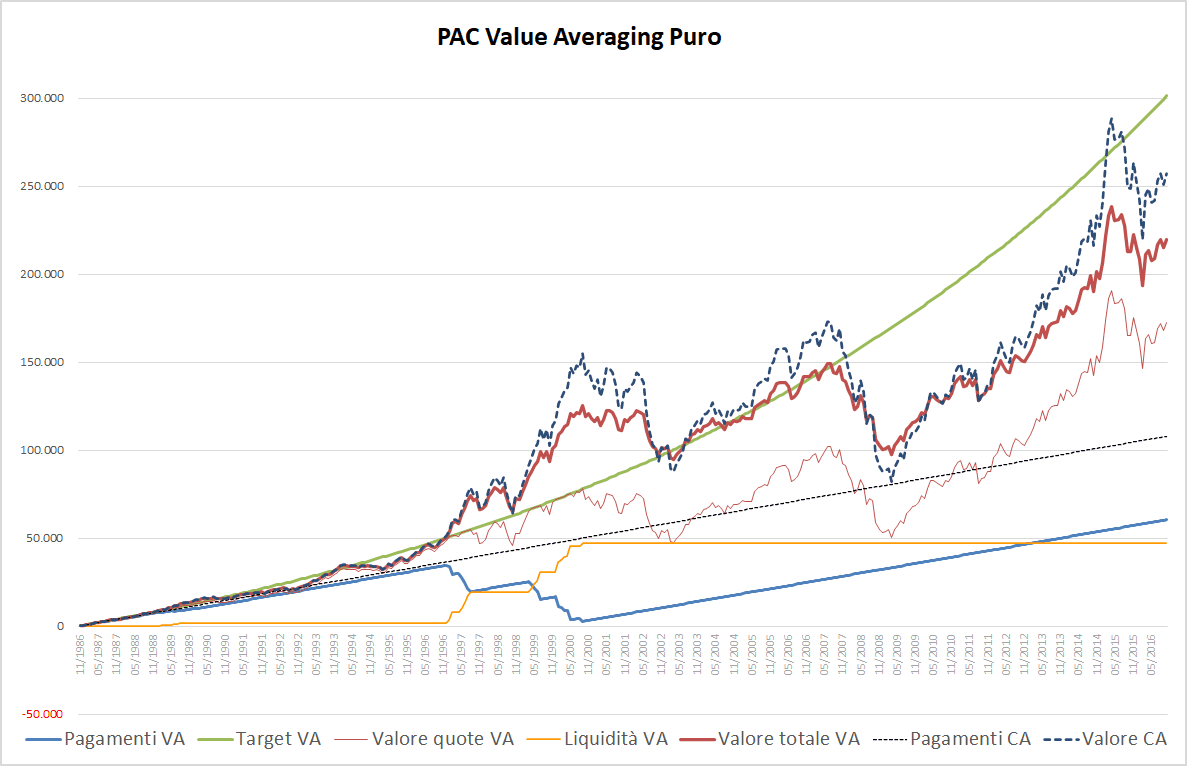

Approfondiamo i piani di accumulo Value Averaging No-Sell, iniziando con l’incrementare il target in modo crescente.

Partiamo dallo 0,25%:

Fig. 5 – PAC Value Averaging No-Sell. Rata iniziale: 300 euro. Target crescente: 0,25%. Senza massimale

Il target si è trasformato in una curva posizionata sopra alla retta dei pagamenti del Cost Averaging.

Facendo aumentare il target del PAC Value Averaging più velocemente, i pagamenti cresceranno di conseguenza. La linea blu, adesso, supera bruscamente quella nera tratteggiata a partire dalla fine del 2007, stabilizzandosi poco dopo. Non è un caso: nel 2007 è iniziata la tremenda crisi finanziaria dei subprime, che ha fatto crollare i mercati azionari in tutto il mondo.

Quando i prezzi scendono e si allontanano dal target sorge la necessità di effettuare dei versamenti più consistenti di quelli abituali, per riportare il valore corrente ai livelli del target.

Il valore totale del Value Averaging (linea rossa più spessa) si posiziona sopra a quella blu tratteggiata del Cost Averaging a partire dal 2008/2009 e, a fine investimento, la differenza è di oltre 47.000 euro mentre i versamenti totali del Value Averaging sono stati di soli 4.000 euro superiori a quelli del Cost Averaging.

Il grafico ci consente però di capire come, in precedenza, vi sia stato un bisogno di extra-liquidità superiore, pari ad una cifra di oltre 31.000 euro (differenza tra linea blu e nera tratteggiata, confermata dal punto di minimo assoluto della linea arancione).

Stiamo entrando nel merito della più insidiosa delle critiche al Value Averaging: la necessità di un fondo di liquidità e la corrispondente distorsione nel calcolo dei rendimenti totali ed annualizzati.

Abbiamo visto come, a un certo punto (intorno al 2008), l’elevato fabbisogno di liquidità avrebbe richiesto l’esistenza di un fondo apposito:

- Da costituirsi all’inizio del piano di accumulo, perché non si sa a priori quando si devono effettuare i maxi-versamenti.

- Di importo consistente, dato che i maxi-versamenti possono arrivare a essere decine di volte superiori alla rata standard.

Tra marzo 2008 e marzo 2009, ovvero dopo oltre 20 anni dall’inizio del PAC, l’investitore di questo piano di accumulo Value Averaging avrebbe dovuto versare 7 rate (non consecutive) di importo ragguardevole: 1.560, 10.395, 13.011, 19.640, 8.338, 4.888 e 9.826 euro, per un totale di circa 68.000 euro. È anche vero che molte volte, nei 20 anni precedenti, non ci sarebbe stato bisogno di versare alcuna rata, rendendo quindi possibile l’accumulazione di una buona parte di questi 68.000 euro proprio con le somme non versate.

E se il bisogno di versare una maxi-rata si fosse presentato molto prima? Come avremmo potuto accumulare questa somma senza un fondo di liquidità apposito?

Non avremmo potuto. Non sarebbe stato possibile accumulare una cifra tale da coprire l’intero importo di 68.000 euro: sarebbe servita una somma maggiore, come ci dimostra la linea blu, collocatasi ben al di sopra di quella nera tratteggiata a partire da ottobre 2008.

Dopo il versamento della rata da 9.826 euro la somma in eccesso avrebbe raggiunto un valore di circa 31.500 euro.

Se questa somma, o una maggiore, fosse stata inserita in un fondo di liquidità fin dall’inizio, il rendimento totale e quello annualizzato, come siamo abituati a calcolarli, non ne avrebbe tenuto conto (e sarebbero quindi stati non veritieri); se, invece, il fondo di liquidità non fosse stato costituito, quei versamenti non si sarebbero potuti effettuare: ecco la distorsione oggetto delle critiche di Hayley.

I “veri” rendimenti sarebbero stati inferiori, a meno di non impiegare la somma accantonata nel fondo di liquidità iniziale in un investimento risk-free non vincolato con un rendimento pari a quello medio del PAC (cosa pressoché impossibile nel lungo termine).

Senza un fondo di liquidità, quei maxi-versamenti non potevano dunque essere effettuati, quanto meno, non per la parte eccedente la liquidità accumulata durante la vita del PAC.

La critica di Hayley è solida e non colpisce solo il Value Averaging: ne è vittima ogni metodologia di investimento che preveda impieghi futuri di somme non quantificabili con precisione fin dall'inizio.

A questo punto, essendo consapevoli di questa limitazione, possiamo scegliere di procedere in uno dei seguenti tre modi:

- Seguendo le orme di Hayley, bollando il Value Averaging come strategia di investimento inefficiente e scartandola in ogni caso: un PIC Buy and Hold o un Piano di Accumulo del Capitale a rate costanti saranno da preferire. Soltanto gli investitori affetti da bias cognitivi sceglierebbero il Value Averaging.

- Sviluppando un piano di accumulo Value Averaging senza un fondo iniziale di liquidità. Se si verificherà la necessità di versare una grossa somma, l'investimento sarà effettuato nei limiti della liquidità accumulata durante la vita del PAC.

- Costituendo un fondo iniziale di liquidità parallelamente allo sviluppo di un piano di accumulo Value Averaging. Fare cioè quello che secondo Hayley è inefficiente ed irrazionale. Approfondiremo questo discorso in due capitoli appositi, dato che forse si tratta di un’alternativa con molte implicazioni positive, anche di tipo psicologico.

Sulla prima opzione non c’è molto da aggiungere: tutto ciò che seguirà si inquadrerà nella seconda e nella terza alternativa.

Partiamo proprio dallo sviluppo di un PAC Value Averaging senza fondo di liquidità iniziale. L’investimento consisterà nelle sole somme allocate mensilmente al piano di accumulo (esattamente come in un Cost Averaging) più gli eventuali fondi accumulati grazie alle rate non versate o alle vendite effettuate durante la vita del piano di accumulo (in caso di VA puro).

Verificheremo se, applicando questa strategia, il Value Averaging sarà ancora preferibile al Cost Averaging.

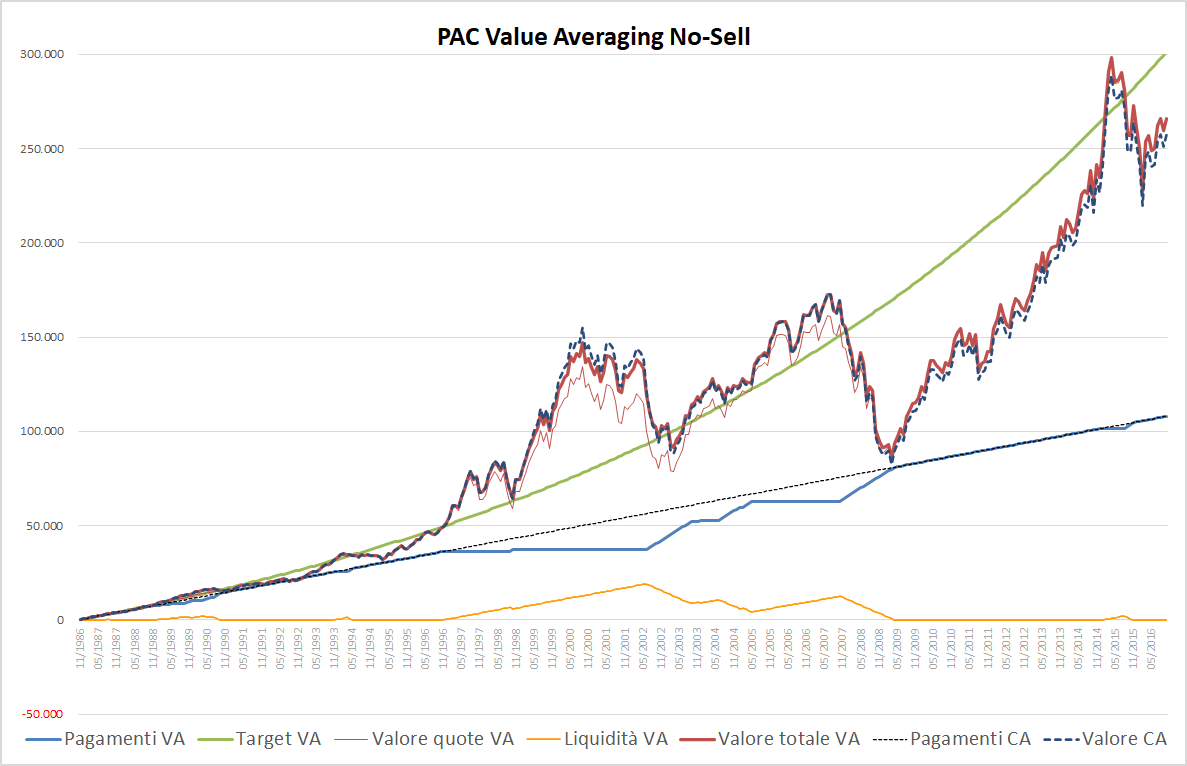

Torniamo al grafico del PAC Value Averaging. Se viene costruito senza l’utilizzo di un fondo di liquidità iniziale, si trasforma nel modo seguente:

Fig. 6 – PAC Value Averaging No-Sell. Rata iniziale: 300 euro. Target crescente: 0,25%. Senza massimale. Filtro anti-Hayley: presente

La linea blu non supera mai quella nera tratteggiata. In altre parole, non abbiamo mai bisogno di una liquidità superiore a quella che serve per costruire un piano di accumulo Cost Averaging (pari a una rata standard per ogni periodo). Non c’è bisogno di un fondo di liquidità iniziale.

Analizzando la linea arancione, si riscontra come alla fine del piano di accumulo i pagamenti totali del Value Averaging siano comunque inferiori a quelli di un Cost Averaging: a partire da settembre 2011, ultimo momento in cui tutta la liquidità risultava investita, non sono state più versate rate.

La differenza finale è di 18.648 euro e rappresenta la liquidità inutilizzata a fine investimento.

La somma finale generata con un piano di accumulo Value Averaging è pari al montante del PAC più la liquidità inutilizzata. Nel nostro esempio, la somma finale sarebbe stata pari a 244.115 euro (montante del PAC, linea rossa sottile) più i 18.648 euro di liquidità inutilizzata, per un totale di 262.763 euro (linea rossa spessa).

L’analogo PAC Cost Averaging avrebbe invece generato una somma pari a 257.517 euro (linea tratteggiata blu).

La differenza è di 5.246 euro: non è una cifra enorme, ma costituisce un primo risultato a favore del Value Averaging. Se il Value Averaging è riuscito in questo caso a battere – lottando ad armi pari – il Cost Averaging, magari può farlo anche in altre circostanze. Forse non è tutto da buttar via.

Se l’incremento del target fosse stato superiore allo 0,25%, avremmo probabilmente utilizzato l’intera liquidità disponibile (pari a 108.000 euro).

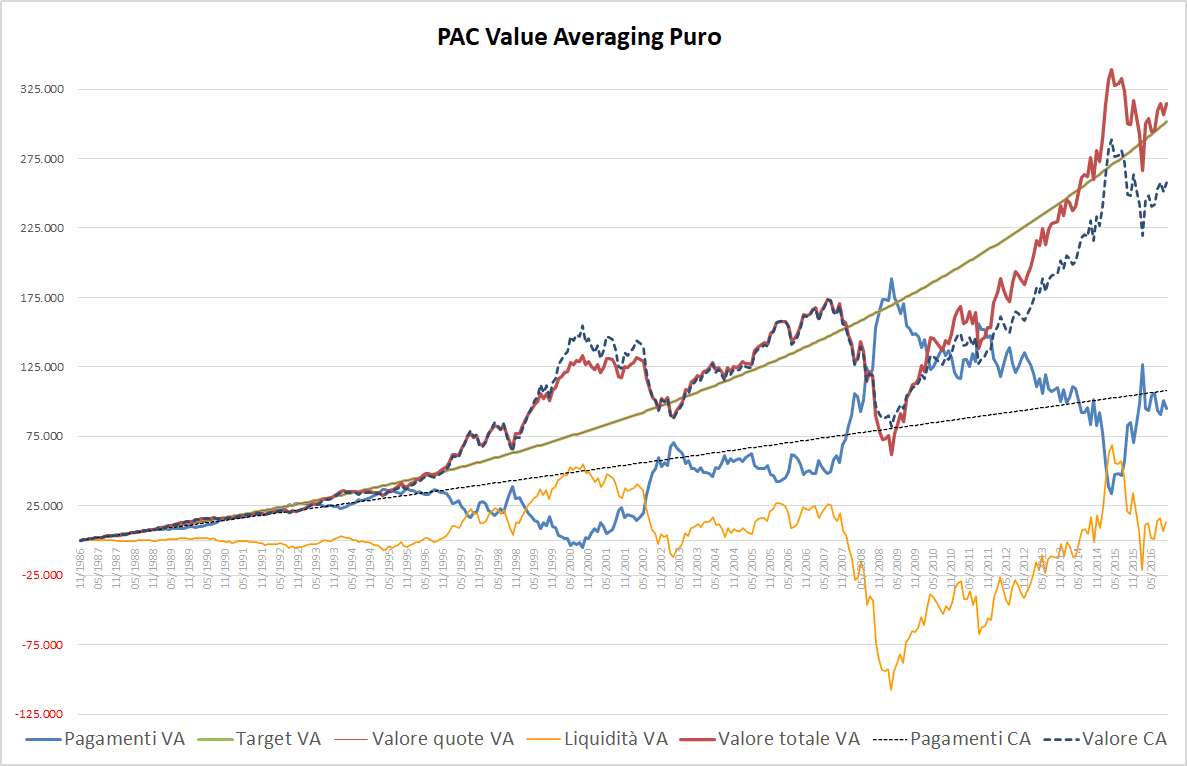

Alziamo la percentuale di incremento del target allo 0,50%:

Fig. 7 – PAC Value Averaging No-Sell. Rata iniziale: 300 euro. Target crescente: 0,50%. Senza massimale. Filtro anti-Hayley: presente

I 108.000 euro sono stati interamente utilizzati. La linea arancione, a partire da gennaio 2008, è pressoché orizzontale e pari a 0, valore che mantiene anche a fine piano di accumulo.

Il montante del PAC, che in questo caso corrisponde alla somma finale generata dall’investimento, è adesso pari a 263.992 euro: 1.229 euro più di prima (a fine investimento, la linea rossa sottile e quella spessa sono sovrapposte).

Un’altra variante di PAC Value Averaging è quella che prevede un massimale all’importo dei versamenti, che utilizzeremo insieme al filtro extra-liquidità (d’ora in avanti filtro anti-Hayley). Il ruolo del massimale è quello di trasformare una o poche rate di valore elevato in una serie di versamenti di importo più basso.

Vediamo l’impatto di questa variante di Value Averaging, applicando il filtro anti-Hayley e ipotizzando una rata massima di 1000 euro:

Fig. 8 – PAC Value Averaging No-Sell. Rata iniziale: 300 euro. Target crescente: 0,50%. Versamento massimo: 1000 euro. Filtro anti-Hayley: presente

La linea blu cresce in modo meno repentino: i maxi-versamenti sono sostituiti da serie di versamenti di 1000 euro, che terminano quando le riserve accumulate durante la vita del PAC si esauriscono.

Questo ulteriore vincolo aumenta il valore finale del piano di accumulo. Il montante sale a 266.219 euro e corrisponde alla somma finale, dal momento che la liquidità residua è pari a 0.

Vediamo che cosa succede togliendo il filtro anti-Hayley:

Fig. 9 – PAC Value Averaging No-Sell. Rata iniziale: 300 euro. Target crescente: 0,50%. Versamento massimo: 1000 euro. Filtro anti-Hayley: assente

Il fabbisogno di extra-liquidità si manifesta già a partire dei primi anni di vita del PAC, con un massimo relativo intorno ad aprile 1995. Si ripresenta di prepotenza alla fine del 2009, con un massimo assoluto che viene toccato nel giugno 2013 (29.261 euro).

La somma finale di questo PAC sarebbe stata di ben 294.055 euro (montante del PAC: 312.675 euro e liquidità finale −18.619 euro). Il valore negativo della liquidità è l’ulteriore conferma che per costruire un piano di accumulo del genere non basta il fondo accumulato durante la vita del PAC: servono capitali extra.

Rispetto a prima, negli ultimi anni di vita del PAC la linea rossa sottile si è posizionata sopra a quella spessa: per ottenere la somma totale generata dall’investimento, al valore delle quote investite deve essere sottratta l’extra-liquidità impiegata.

La regola generale è quindi la seguente: la linea rossa spessa è posizionata sopra a quella sottile quando è presente della liquidità inutilizzata (linea arancione positiva); è posizionata sotto, quando si sta utilizzando extra-liquidità (linea arancione negativa).

Per finire, ipotizziamo di abbassare il massimale a 300 euro, lo stesso valore della rata iniziale. Così facendo, il piano di accumulo Value Averaging si trasforma in un Cost Averaging dove la rata viene versata solo quando il valore corrente è sotto al target.

In questo caso il capitale totale impiegato sarà per forza di cose sempre minore o uguale a quello di un PAC Cost Averaging. Di conseguenza, applicare o non applicare il filtro anti-Hayley produce lo stesso risultato.

Graficamente:

Fig. 10 – PAC Value Averaging No-Sell. Rata iniziale: 300 euro. Target crescente: 0,50%. Versamento massimo: 300 euro

Con l’eccezione del periodo compreso tra il 1997 e il 2002, questo PAC Value Averaging è esattamente uguale ad un Cost Averaging.

Non sembra esserci alcun vantaggio dall’applicazione di questa strategia: si versa di meno ed a fine investimento il valore delle quote in portafoglio è minore (per l’esattezza, la somma finale disponibile sarebbe stata pari a 239.542 euro, originata da un montante del PAC di 218.492 euro ed una liquidità residua di 21.050 euro).

Rispetto ad un Cost Averaging, qualche beneficio si potrebbe avere nel caso in cui il prezzo finale delle quote del fondo fosse minore di quello che in media abbiamo evitato di pagare, non comprando quote, nel periodo di sospensione dei versamenti.

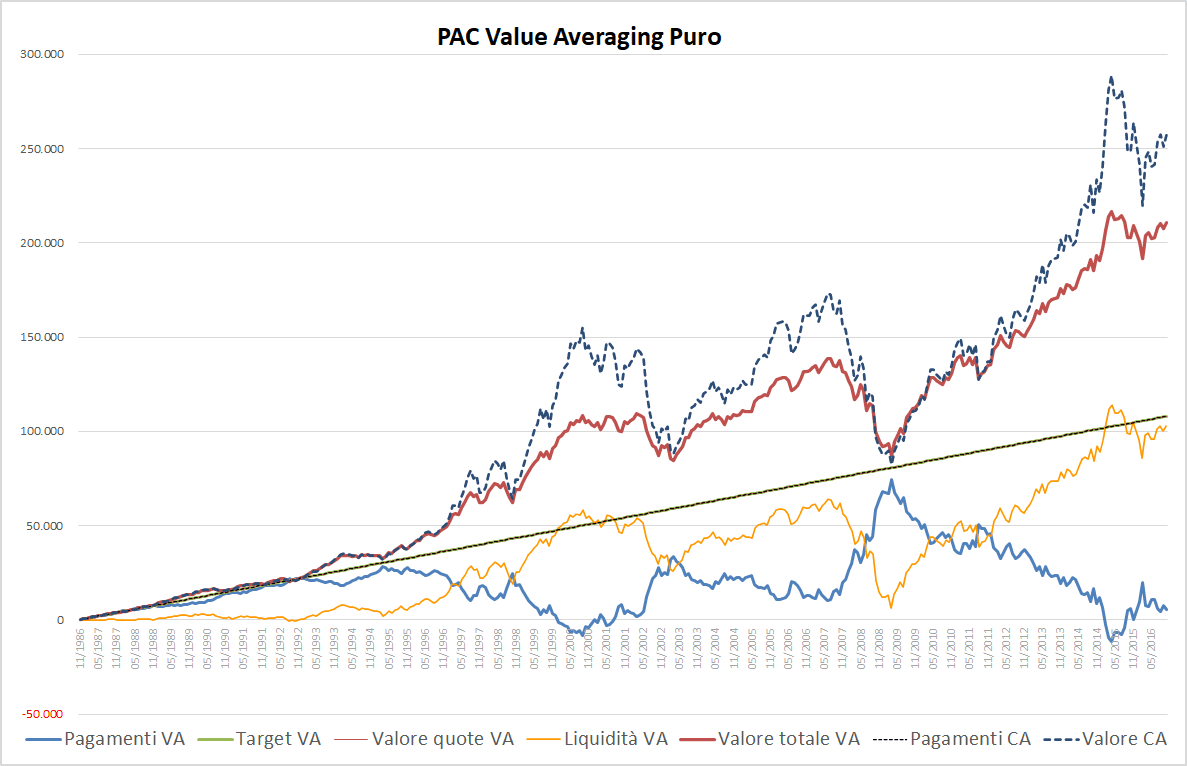

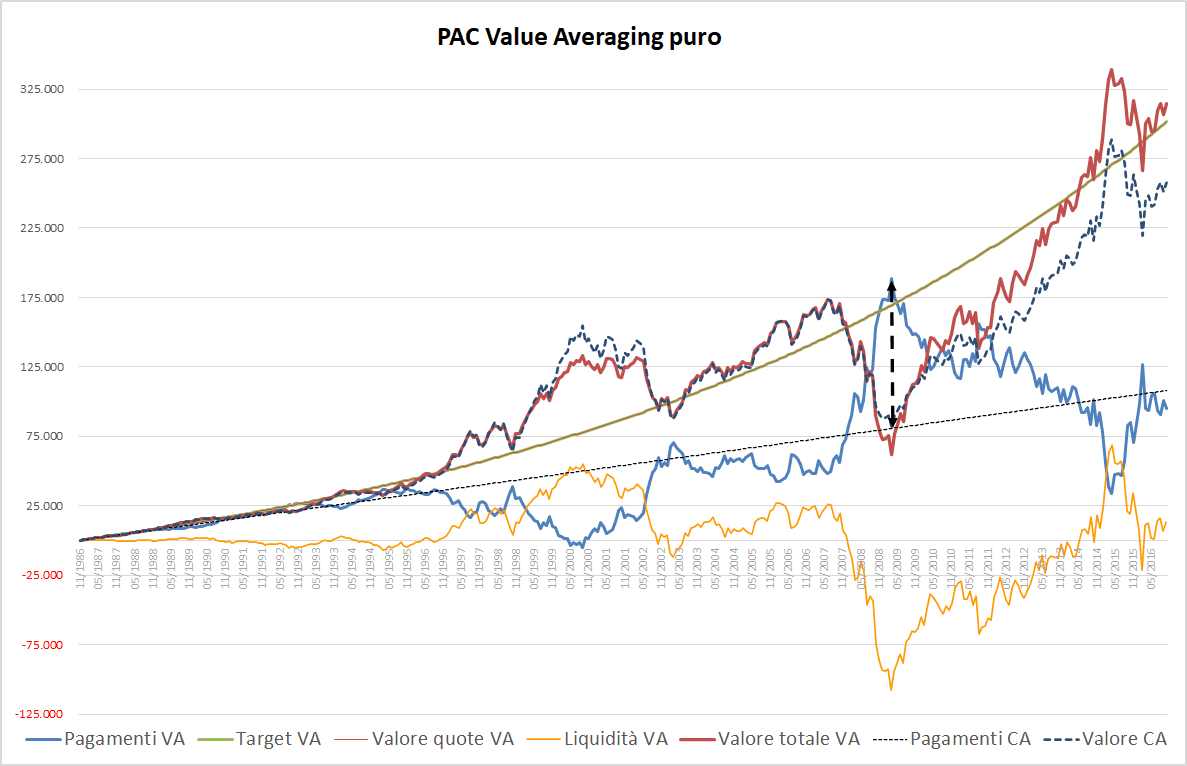

Iniziamo adesso ad analizzare i Piani di Accumulo del Capitale Value Averaging puri, che prevedono la vendita delle quote in eccesso quando il valore corrente è superiore al target.

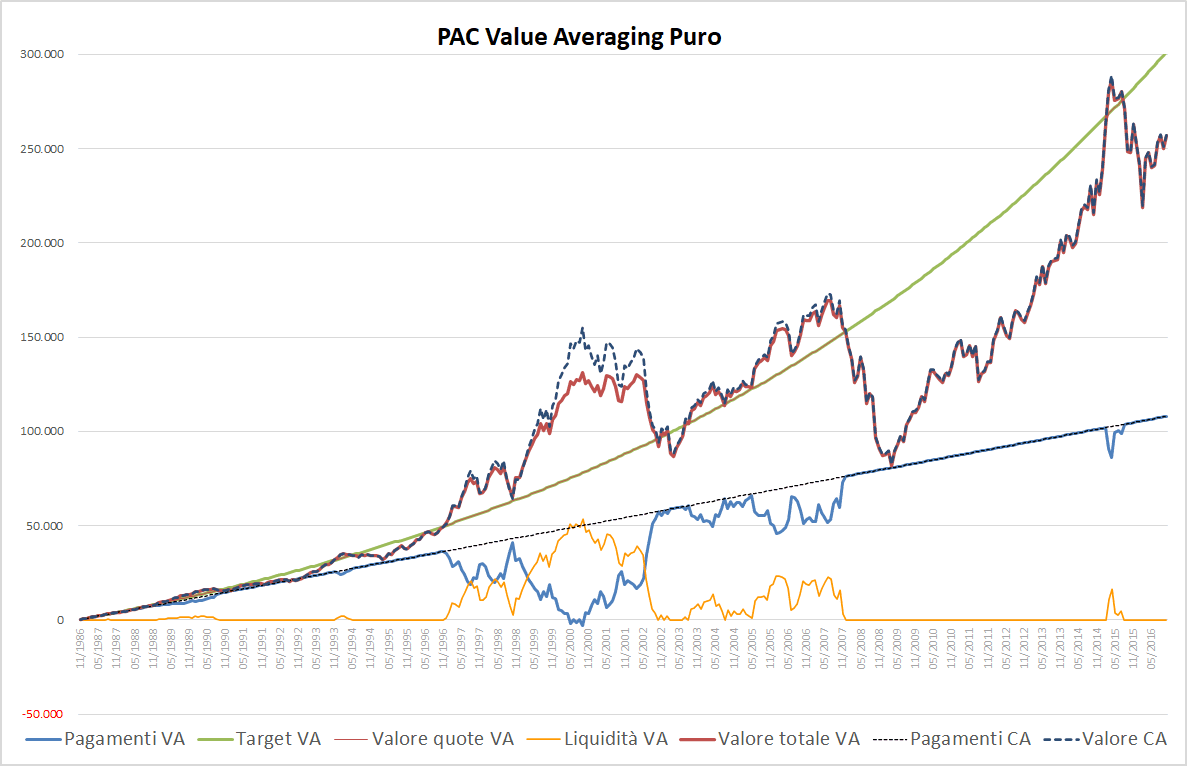

Partiamo con un incremento target costante di 300 euro, senza nessun ulteriore vincolo:

Fig. 11 – PAC Value Averaging puro. Rata iniziale: 300 euro. Incremento target: costante

Il grafico evidenzia la profonda differenza esistente tra un piano di accumulo Value Averaging puro e uno No-Sell.

Se prima il valore di mercato (linea rossa sottile) si posizionava stabilmente sopra al target (linea verde), adesso le due linee combaciano perfettamente. Nello specifico, anche la linea nera tratteggiata che misura i pagamenti del Cost Averaging è sovrapposta alle due precedenti.

Il valore totale del Value Averaging, indicato dalla linea rossa spessa, segue invece un trend simile a quello del Cost Averaging, pur rimanendo sempre ampiamente al di sotto di quest’ultimo (al valore delle quote si aggiunge quello della liquidità inutilizzata, che è molto più consistente nel Value Averaging puro rispetto al No-Sell).

Per mantenere il valore di mercato allineato al target, abbiamo una continua alternanza di acquisti e vendite, che rendono la linea dei pagamenti/vendite molto frastagliata (linea blu). Nell’equivalente Value Averaging No-Sell, essa seguiva un andamento molto più lineare: a essere frastagliato era il valore di mercato (linea rossa).

La linea dei pagamenti di un Value Averaging non supera quasi mai quella dei pagamenti di un Cost Averaging, neppure durante la crisi del 2007-2009 (lo fa solo per piccoli importi nelle fasi iniziali di vita del PAC). Il risultato è significativo: in questo specifico piano di accumulo non sarebbe servito costituire una riserva iniziale di liquidità, necessaria a fronteggiare gli ingenti versamenti di quel biennio o di qualsiasi altro periodo (bastavano poche centinaia di euro da parte, da utilizzare nel 1987/88 e nel 1992).

La riserva di liquidità si sarebbe formata grazie alle vendite di quote ed agli acquisti di importo inferiore all’incremento del target. La critica di Hayley, in questo specifico piano di accumulo Value Averaging, è poco pertinente.

È interessante notare la grande differenza tra la somma finale generata da un piano di accumulo Cost Averaging e da un Value Averaging puro, che evidenzia la profonda diversità tra queste due strategie di investimento:

- In un PAC Cost Averaging, sono stati versati 108.000 euro (360 rate da 300 euro ciascuna) e il montante delle 984,0549 quote acquistate nell’arco dei 30 anni è stato pari a 257.517 euro.

- In un PAC Value Averaging, sono stati versati fino a 74.414,55 euro nel punto di massimo assoluto dei pagamenti VA (raggiunto a marzo 2009) ma, poiché con le continue vendite parte del capitale è stato smobilizzato, a fine investimento abbiamo:

- Liquidità per 102.648 euro (linea arancione).

- Un valore delle 412,7021 quote ancora in portafoglio pari a 108.000 euro (se l’incremento è costante, il target di un Value Averaging puro è uguale al totale dei pagamenti effettuati in un Cost Averaging di pari rata).

- Una somma finale disponibile di 210.648 euro.

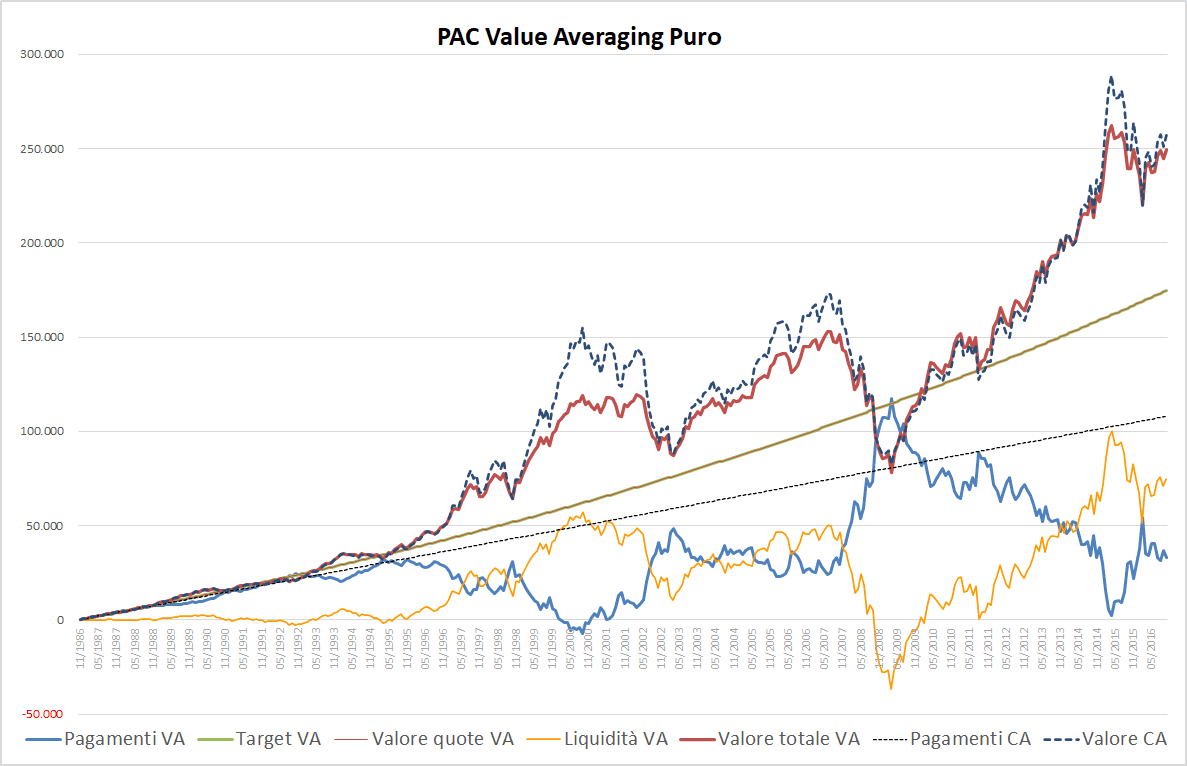

Passiamo alla variante con incrementi crescenti del target (0,25%). Il grafico si trasforma nel modo seguente:

Fig. 12 – PAC Value Averaging puro. Rata iniziale: 300 euro. Incremento target: 0,25%. Filtro anti-Hayley: assente

La linea nera tratteggiata si è separata da quelle del target (verde) e del valore di mercato (rossa sottile), che sono ancora sovrapposte e, adesso, leggermente convesse.

La linea dei pagamenti/vendite di un PAC Value Averaging continua a essere molto frastagliata: supera la linea nera tratteggiata nel biennio 2007-2009 fino ad un valore massimo di 36.659 euro, nel marzo 2009.

In questo caso la critica di Hayley coglie nel segno: questa somma era veramente stata messa da parte all’inizio del PAC, rimanendo inutilizzata per 23 anni prima di essere investita?

E, se anche ci fosse stata la volontà di creare un fondo di liquidità iniziale, quanto avremmo in realtà accantonato in quel fondo?

Avremmo scoperto soltanto 23 anni dopo che il fabbisogno sarebbe arrivato ad essere pari ad oltre 36 mila euro: l’unica possibilità sarebbe stata quella di stimarne il valore nel modo più preciso possibile.

Nonostante questo, a partire dal 2010, quando i mercati sono tornati a crescere, le vendite hanno ripreso il sopravvento e la linea blu si è nuovamente posizionata sotto a quella nera tratteggiata, accumulando un valore di quasi 75 mila euro a fine piano di accumulo (linea arancione).

Il montante finale del PAC, coincidente con il target, sarebbe stato pari a 174.821 euro. Considerando una liquidità di 74.754 euro, la somma finale disponibile sarebbe stata di 249.575 euro.

Vediamo come sarebbero andate le cose se avessimo sviluppato questo PAC senza eccedere con i versamenti rispetto al fondo di liquidità accumulato durante la vita del piano di accumulo, evitando in questo modo la critica di Hayley:

Fig. 13 – PAC Value Averaging puro. Rata iniziale: 300 euro. Incremento target: 0,25%. Filtro anti-Hayley: presente

Le osservazioni principali sono le seguenti:

- La linea nera tratteggiata non viene oltrepassata. È esattamente ciò che volevamo ottenere per evitare la critica di Hayley.

- Durante la crisi 2007-2009, si è versato meno di quello che un piano di accumulo Value Averaging puro senza filtro avrebbe richiesto, portando il valore di mercato delle quote a disallinearsi dal target fino a marzo 2010, quando il gap è stato colmato e le vendite di quote sono tornate a prendere il sopravvento (un altro brevissimo periodo in cui il filtro anti-Hayley è entrato in azione è stato quello compreso tra agosto e ottobre 2011).

- Alla fine dell’investimento, abbiamo raggiunto lo stesso valore corrente (174.821 euro) ottenuto dal piano precedente, che non aveva utilizzato il filtro anti-Hayley: è un risultato importante perché, a differenza del No-Sell, mostra come nel Value Averaging puro il filtro anti-Hayley non causi necessariamente una perdita di efficienza,

Fino a dove ci possiamo spingere, in termini di incremento della rata, senza che il valore corrente finale, in caso di applicazione del filtro, si allontani dal target?

Vediamo i due grafici di un piano Value Averaging con incremento pari allo 0,50%, con o senza filtro anti-Hayley:

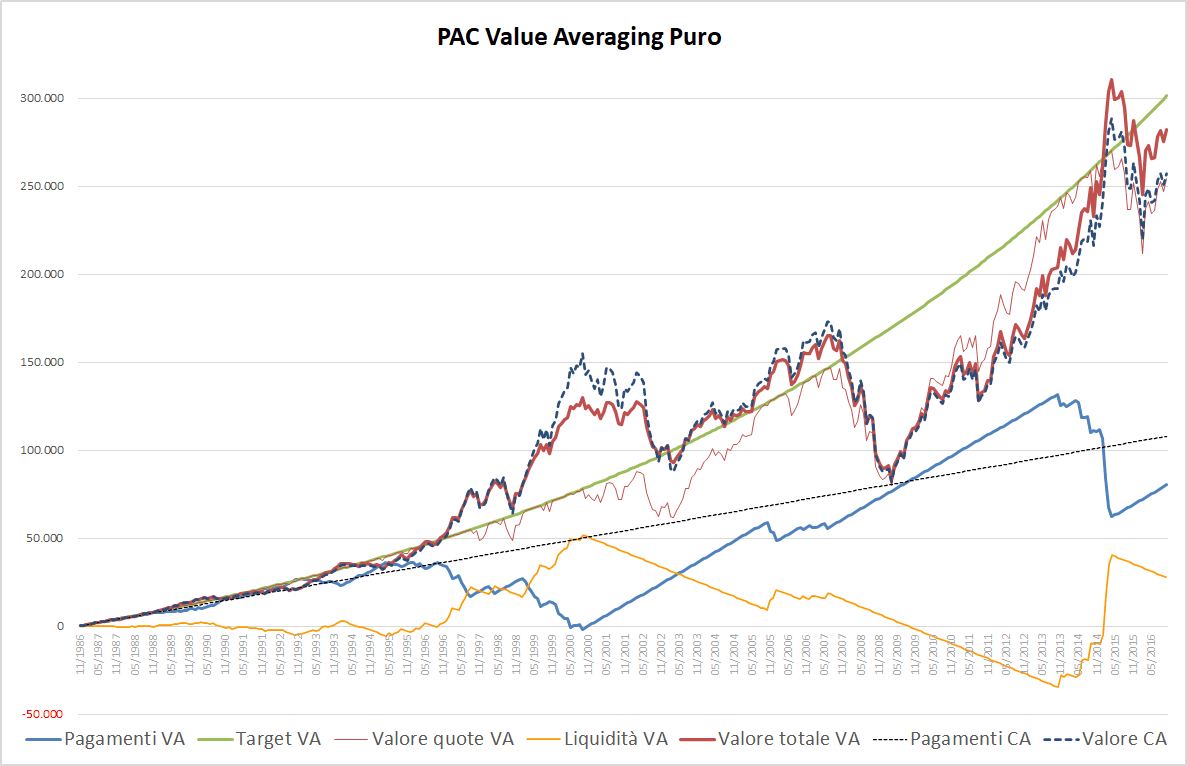

Fig. 14 – PAC Value Averaging puro. Rata iniziale: 300 euro. Incremento target: 0,50%. Filtro anti-Hayley: assente

Fig. 15 – PAC Value Averaging puro. Rata iniziale: 300 euro. Incremento target: 0,50%. Filtro anti-Hayley: presente

In questo caso, con la presenza del filtro anti-Hayley non si riesce a generare lo stesso montante. La differenza, seppur consistente, non è enorme.

Nel secondo grafico, si osserva come il valore di mercato, a partire dalla crisi del 2007, si sia allontanato sensibilmente dal target, riuscendo a completare l’inseguimento intorno al 2014. Il riallineamento è durato molto poco e le due curve sono tornate a distanziarsi subito dopo: la differenza finale è stata di circa 44.500 euro.

Con un incremento del target dello 0,50% e la presenza del filtro anti-Hayley, il piano di accumulo Value Averaging ha generato una somma finale di 256.800 euro.

Anche in questo caso, possiamo testare la presenza di altri vincoli, come il massimale ai versamenti di 1000 o di 300 euro.

Diamo un’occhiata ai grafici del PAC Value Averaging con il limite dei 1000 euro, senza e con la presenza del filtro anti-Hayley:

Fig. 16 – PAC Value Averaging puro. Rata iniziale: 300 euro. Incremento target: 0,50%. Versamento Massimo: 1000 euro. Filtro anti-Hayley: assente

Fig. 17 – PAC Value Averaging puro. Rata iniziale: 300 euro. Incremento target: 0,50%. Versamento Massimo: 1000 euro. Filtro anti-Hayley: presente

Paradossalmente, con un massimale di 1000 euro questo specifico PAC avrebbe generato una somma finale superiore a quello non vincolato: 259.465 contro 256.800 euro.

Per finire, vediamo il grafico che limita i versamenti a 300 euro:

Fig. 18 – PAC Value Averaging puro. Rata iniziale: 300 euro. Incremento target: 0,50%. Versamento Massimo: 300 euro

Non è un’opzione conveniente, dato che non si può mai versare una rata di importo superiore a 300 euro, pur potendo vendere quote.

Il risultato finale è nettamente peggiore, in termini di somma finale disponibile, di quello del Value Averaging No-Sell equivalente. La presenza del filtro anti-Hayley è ininfluente, essendo impossibile versare più di 300 euro al mese.

Riassumiamo tutti i risultati ottenuti nella seguente tabella, che raggruppa le somme finali generate da tutte le tipologie di PAC analizzate finora:

| Singolo PAC mensile a 30 anni con rata/incremento target di 300 euro | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Mod. PAC | Tipol. | Increm. | Filtro Hayley | Rata max | Rend. dist. | Rend. corr. | Mont. PAC | Liquid. | Somma finale |

| CA | n/a | 0,00% | n/a | n/a | 138,44% | 138,44% | 257.517 | 0 | 257.517 |

| CA | n/a | 0,25% | n/a | n/a | 111,98% | 111,98% | 370.589 | 0 | 370.589 |

| CA | n/a | 0,50% | n/a | n/a | 89,82% | 89,82% | 572.038 | 0 | 572.038 |

| VA | No-Sell | 0,00% | NO | NO | 200,56% | 132,21% | 213.987 | 36.804 | 250.791 |

| VA | No-Sell | 0,25% | NO | NO | 171,75% | 171,75% | 304.668 | −4.115 | 300.554 |

| VA | No-Sell | 0,50% | NO | NO | 147,82% | 147,82% | 449.507 | −73.383 | 376.124 |

| VA | No-Sell | 0,00% | SI | NO | 200,16% | 132,13% | 213.987 | 36.710 | 250.697 |

| VA | No-Sell | 0,25% | SI | NO | 173,21% | 143,30% | 244.115 | 18.648 | 262.763 |

| VA | No-Sell | 0,50% | SI | NO | 144,44% | 144,44% | 263.992 | 0 | 263.992 |

| VA | No-Sell | 0,00% | NO | 1.000 | 230,34% | 106,31% | 164.661 | 58.154 | 222.815 |

| VA | No-Sell | 0,25% | NO | 1.000 | 184,85% | 135,64% | 225.732 | 28.754 | 254.487 |

| VA | No-Sell | 0,50% | NO | 1.000 | 146,94% | 146,94% | 312.675 | −18.619 | 294.055 |

| VA | No-Sell | 0,00% | SI | 1.000 | 229,88% | 106,25% | 164.661 | 58.084 | 222.746 |

| VA | No-Sell | 0,25% | SI | 1.000 | 183,07% | 135,17% | 225.732 | 28.254 | 253.987 |

| VA | No-Sell | 0,50% | SI | 1.000 | 146,50% | 146,50% | 266.219 | 0 | 266.219 |

| VA | Puro | 0,00% | NO | NO | 1.917,92% | 95,04% | 108.000 | 102.648 | 210.648 |

| VA | Puro | 0,25% | NO | NO | 425,83% | 131,09% | 174.821 | 74.754 | 249.575 |

| VA | Puro | 0,50% | NO | NO | 217,90% | 191,26% | 301.355 | 13.205 | 314.560 |

| VA | Puro | 0,00% | SI | NO | 1.895,15% | 94,99% | 108.000 | 102.587 | 210.587 |

| VA | Puro | 0,25% | SI | NO | 356,27% | 126,39% | 174.821 | 69.685 | 244.506 |

| VA | Puro | 0,50% | SI | NO | 137,78% | 137,78% | 256.800 | 0 | 256.800 |

| VA | Puro | 0,00% | NO | 1.000 | 1.098,05% | 91,45% | 107.757 | 99.006 | 206.763 |

| VA | Puro | 0,25% | NO | 1.000 | 442,89% | 120,51% | 159.539 | 78.613 | 238.152 |

| VA | Puro | 0,50% | NO | 1.000 | 217,00% | 161,19% | 254.310 | 27.775 | 282.085 |

| VA | Puro | 0,00% | SI | 1.000 | 1.093,83% | 91,42% | 107.757 | 98.974 | 206.731 |

| VA | Puro | 0,25% | SI | 1.000 | 436,31% | 120,18% | 159.539 | 78.252 | 237.791 |

| VA | Puro | 0,50% | SI | 1.000 | 147,28% | 140,25% | 254.310 | 5.156 | 259.465 |

Fig. 19 - Tabella riassuntiva dei risultati delle varie tipologie di Cost Averaging e Value Averaging di un singolo PAC.

Quale sarebbe stata l’opzione migliore per questo specifico PAC?

Escludendo le simulazioni che hanno utilizzato extra-liquidità (valori in grigio, generati in assenza del filtro anti-Hayley), in ordine di somma finale disponibile troviamo:

- PAC Value Averaging No-Sell con incremento del target dello 0,50% e rata massima di 1000 euro (somma finale di 266.219 euro e rendimento del 146,50%).

- PAC Value Averaging No-Sell con incremento del target dello 0,50% senza rata massima (somma finale di 263.992 euro e rendimento del 144,44%).

- PAC Value Averaging No-Sell con incremento del target dello 0,25% senza rata massima (somma finale di 262.763 euro e rendimento del 143,30%).

Questi risultati ci permettono di trarre alcune conclusioni:

- Il PAC Cost Averaging non si classifica nelle prime 3 posizioni, che sono tutte appannaggio del Value Averaging

- Nella tabella è presente una colonna chiamata “Rendimento distorto”. È il rendimento che si ottiene ignorando la liquidità inutilizzata: se non si confrontano le somme finali disponibili – che includono anche la liquidità residua – questo rendimento trae in inganno. Quando la liquidità è pari a 0, il rendimento distorto coincide con quello corretto: in altre parole, la distorsione viene eliminata. Se la liquidità è alta, invece, la distorsione è altrettanto grande e, nei PAC puri a incremento costante, raggiunge valori irragionevoli (fino a quasi il 2000% quando, in realtà, il rendimento corretto è inferiore al 100%).

Gli investitori sono interessati a massimizzare la somma in euro generata dall’investimento. I rendimenti sono importanti ma ciò che conta di più sono gli euro. Per portare avanti un piano di accumulo Value Averaging, gli investitori non sono obbligati a creare un fondo di liquidità iniziale, ma devono quantomeno accantonare le rate non versate, che dovranno perciò essere conteggiate nel rendimento finale del PAC, anche nel caso in cui non vengano impiegate.

Il rendimento corretto è la misura giusta: include sia la somma investita nel fondo che la liquidità residua.

Avevamo introdotto questa problematica nella terza critica al Value Averaging: nel capitolo successivo vedremo la vera dimensione della distorsione causata e il modo di fronteggiarla.

Abbiamo scoperto diverse cose interessanti sul Value Averaging, ma abbiamo analizzato soltanto un piano di accumulo: il PAC mensile costruito sul fondo Raiffeisen Azionario Globale VT della durata di 30 anni (iniziato il 17/11/1986 e terminato il 17/10/2016).

È lecito chiedersi se le conclusioni a cui siamo arrivati siano soltanto il frutto del caso o possano essere generalizzate.

Per rispondere a questa domanda estenderemo l’analisi a tutti i possibili piano di accumulo simulabili su questo stesso fondo, utilizzando la serie storica che va dal 17/11/1986 al 15/11/2021: non soltanto piani trentennali, ma anche di più corta durata (25, 20, 15, 10, 9, 8, 7, 6, 5, 4, 3 e 2 anni).

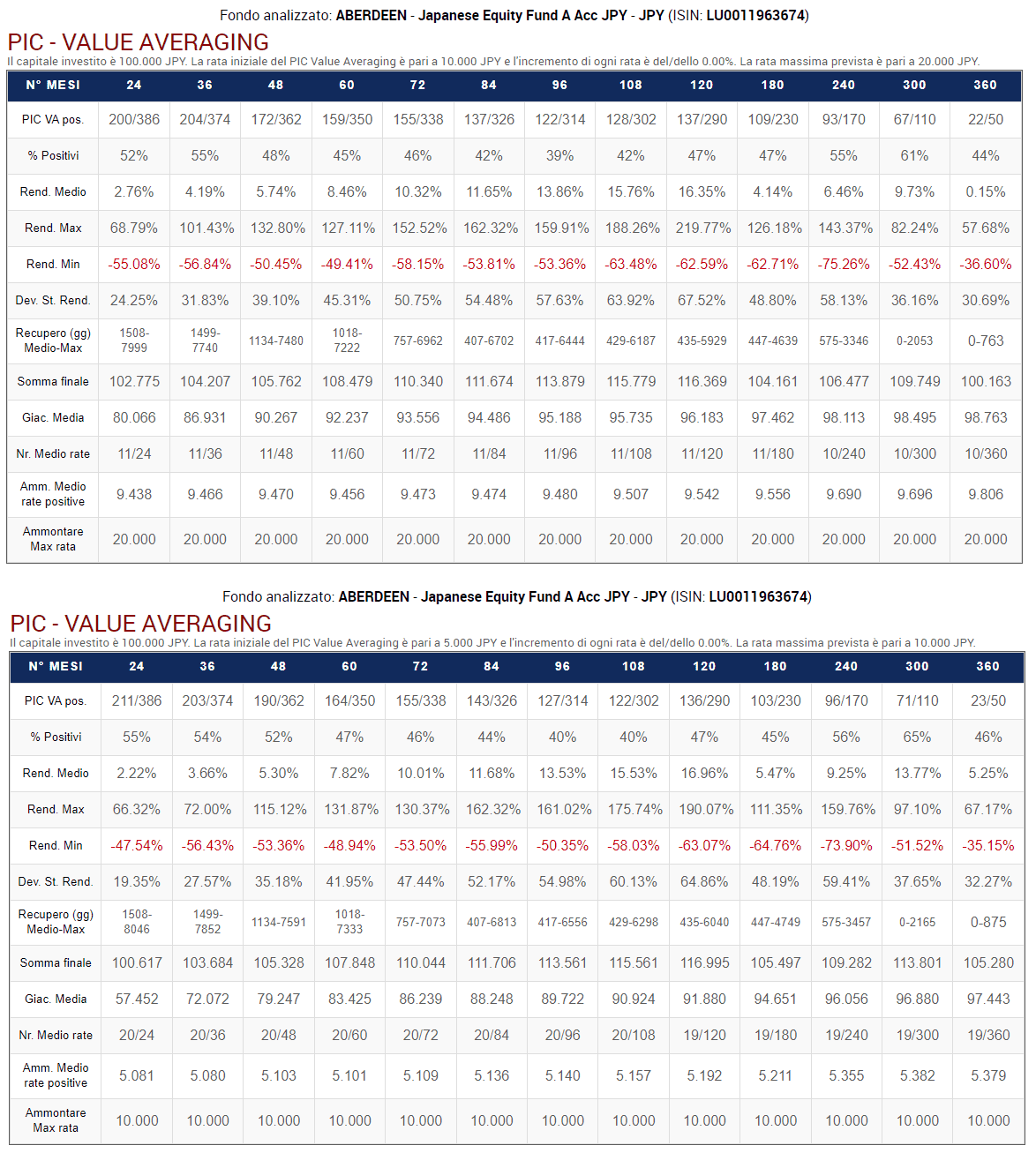

In seguito, estenderemo l’analisi anche ad altri fondi.

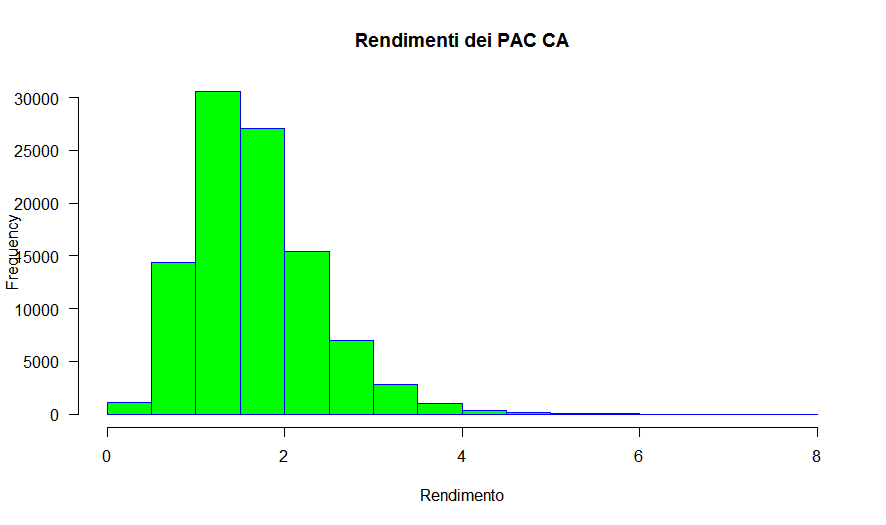

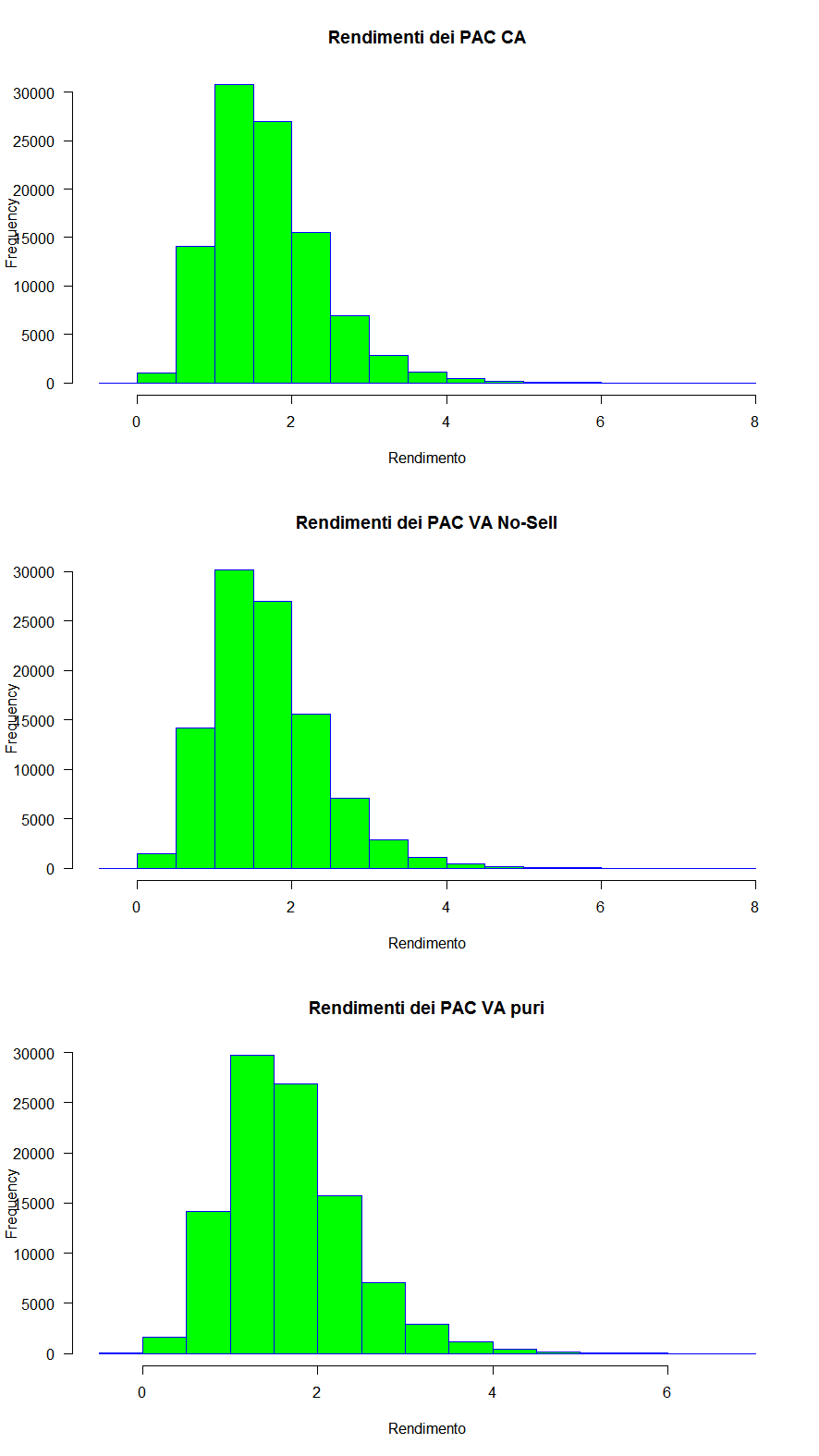

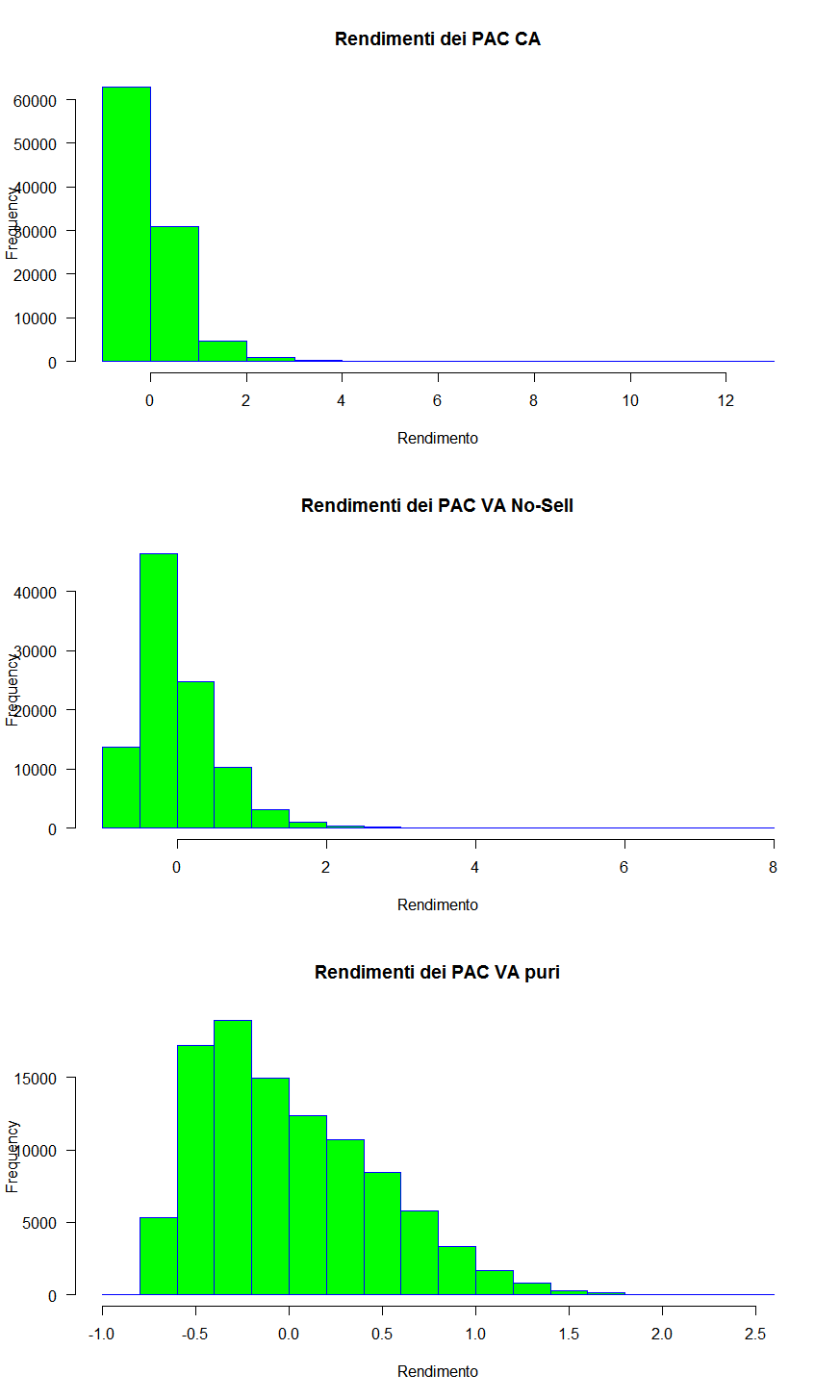

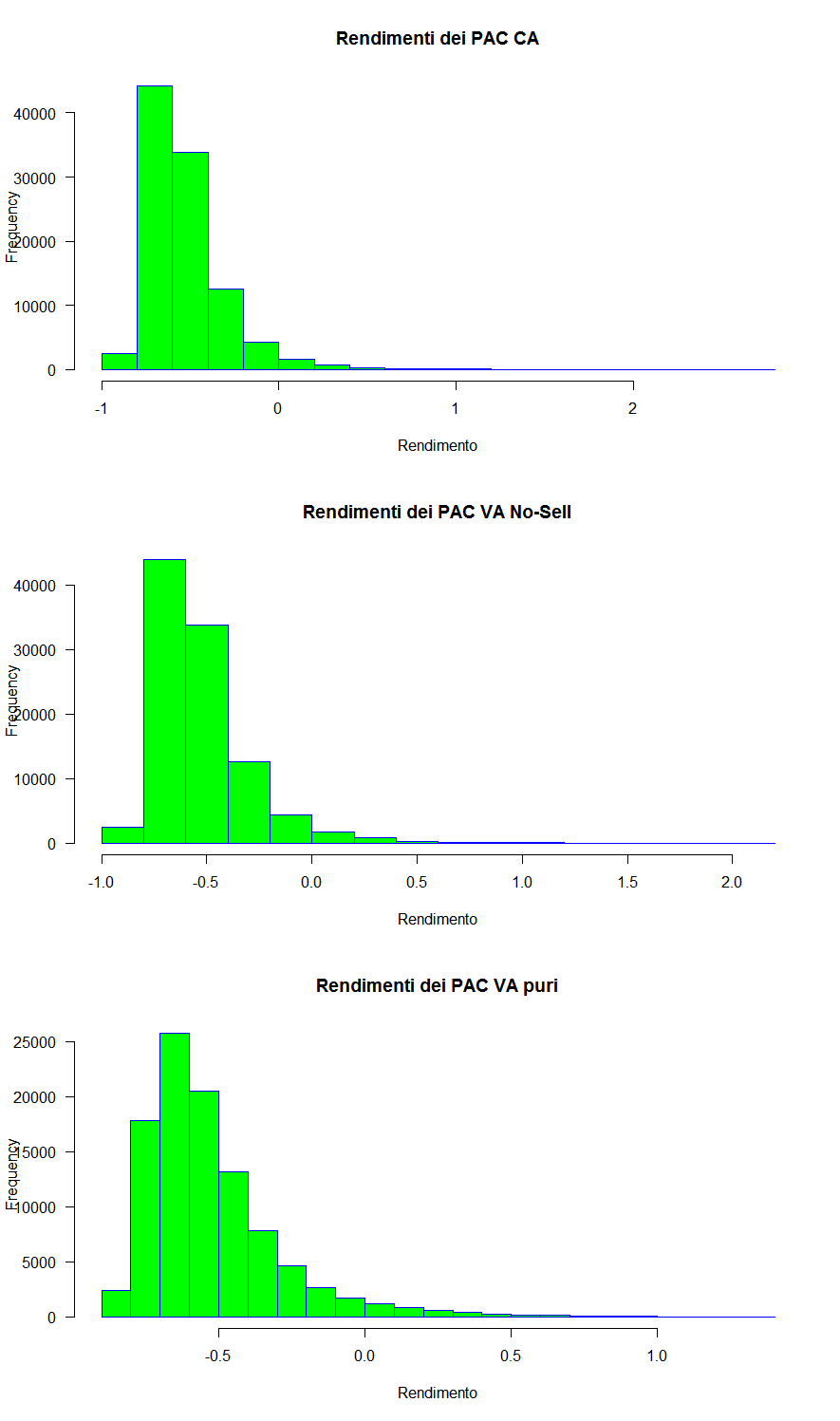

6. Value Averaging vs Cost Averaging: simulazione di migliaia di PAC su un unico fondo

")

«If I could explain it to the average person, it wouldn't have been worth the Nobel Prize».

Richard P. Feynman

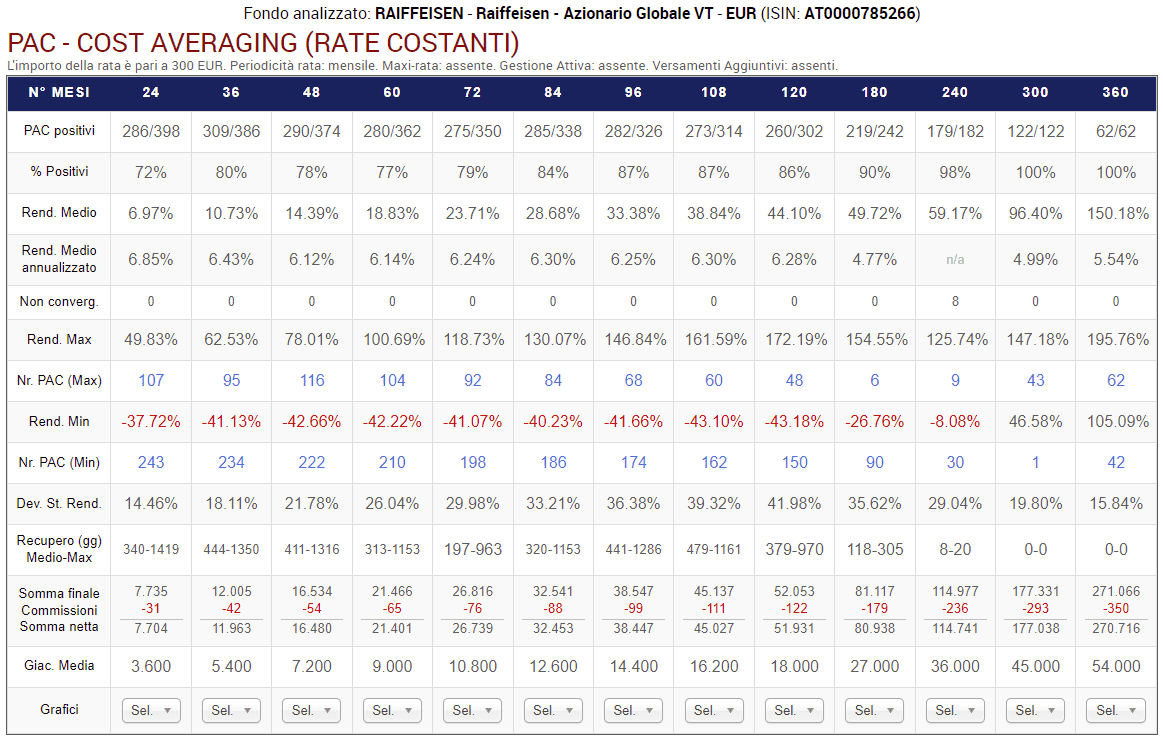

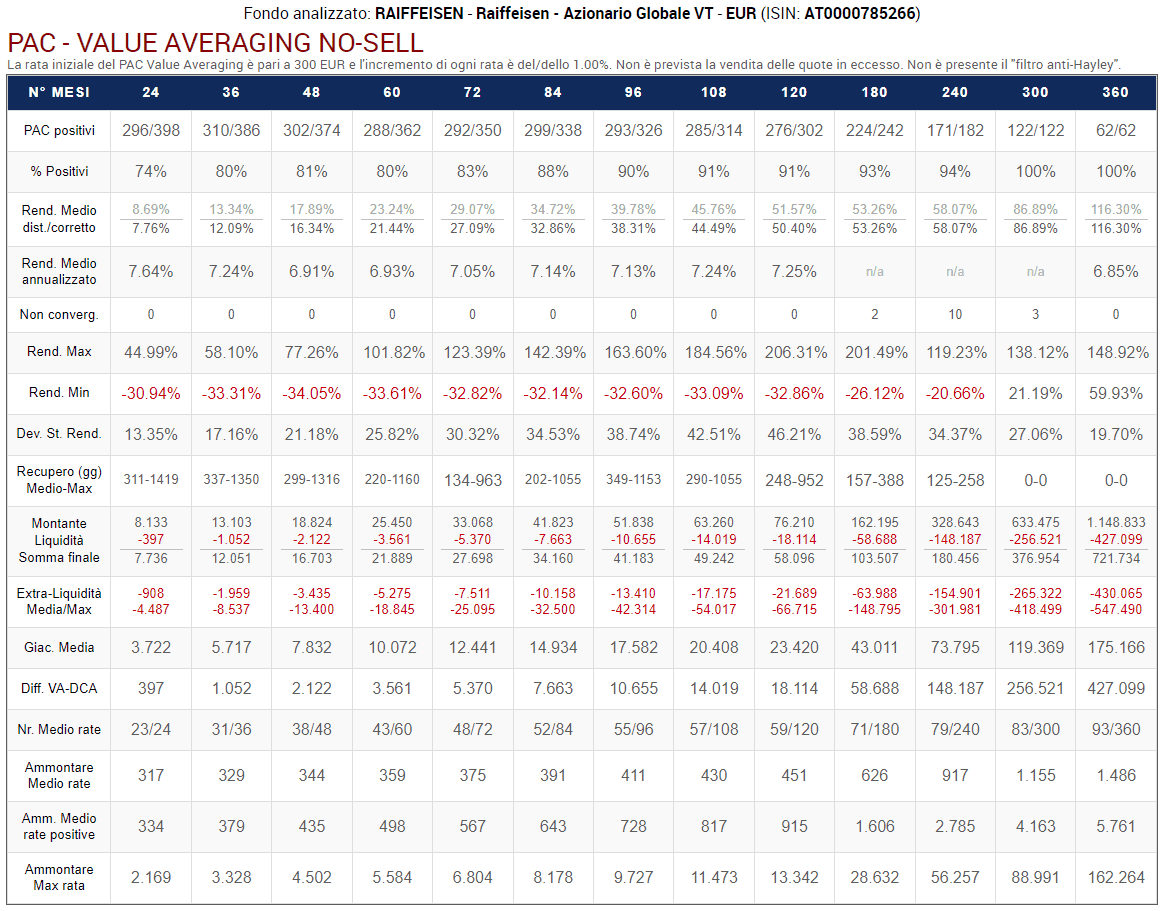

Passiamo al backtest di un numero molto più elevato di Piani di Accumulo del Capitale Value Averaging e Cost Averaging sul fondo Raiffeisen Azionario Globale VT.

Oltre ai trentennali, saranno simulati i piani di accumulo delle seguenti durate: 2, 3, 4, 5, 6, 7, 8, 9, 10, 15, 20 e 25 anni. L’ammontare della rata sarà ancora pari a 300 euro. Il periodo di analisi è compreso tra novembre 1986 e novembre 2021.

Nei risultati, vengono adesso incluse anche le commissioni di transazione: 9 euro all’inizio del PAC (pagate insieme alla prima rata) e 0,95 euro per ogni acquisto o vendita successiva.

Il giorno del pagamento delle rate (o di eventuali vendite di quote) è il 15 di ogni mese o il primo giorno di borse aperte successivo, nel caso in cui il 15 cada di sabato, domenica o altro giorno festivo.

Simuleremo tutte le varianti di Value Averaging che possono essere analizzate nella sezione Analisi PAC di Dedalo Invest e le confronteremo con i piani di accumulo Cost Averaging di pari rata e durata.

Partiamo dall’analisi dei PAC Cost Averaging:

Fig. 20 – PAC Cost Averaging. Rata: 300 euro

Questa tabella costituisce il punto di riferimento di tutte quelle seguenti: con questa tabella saranno confrontati i risultati delle diverse tipologie di Value Averaging.

Il piano di accumulo Cost Averaging trentennale analizzato in precedenza aveva generato 257.517,32 euro con un rendimento del 138,44%. I piani Cost Averaging di durata trentennale sono adesso 62 (ultima colonna sulla destra), con una somma netta finale media di 270.716 euro, circa 13.000 euro in più.

Il piano di accumulo analizzato nel capitolo precedente è il primo di questi 62 ed è, evidentemente, un PAC che ha performato sotto la media.

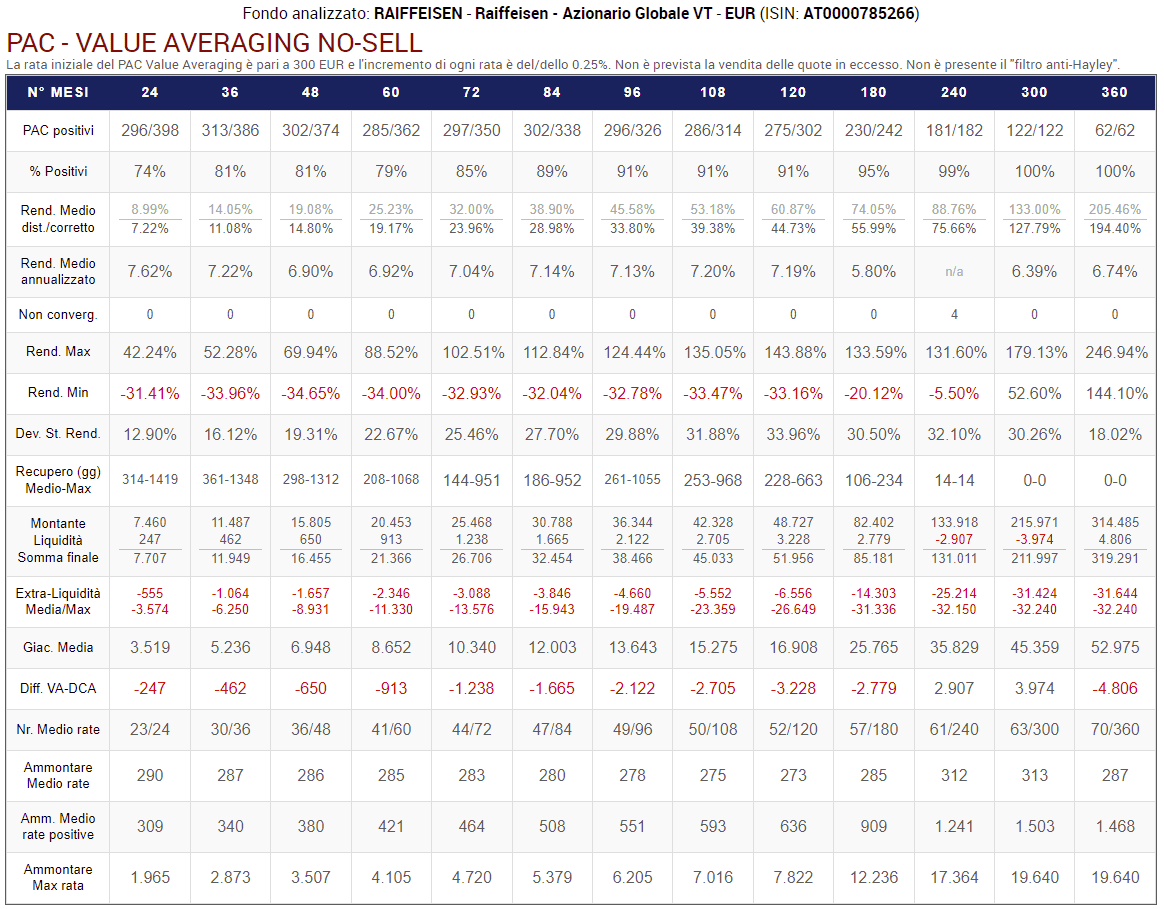

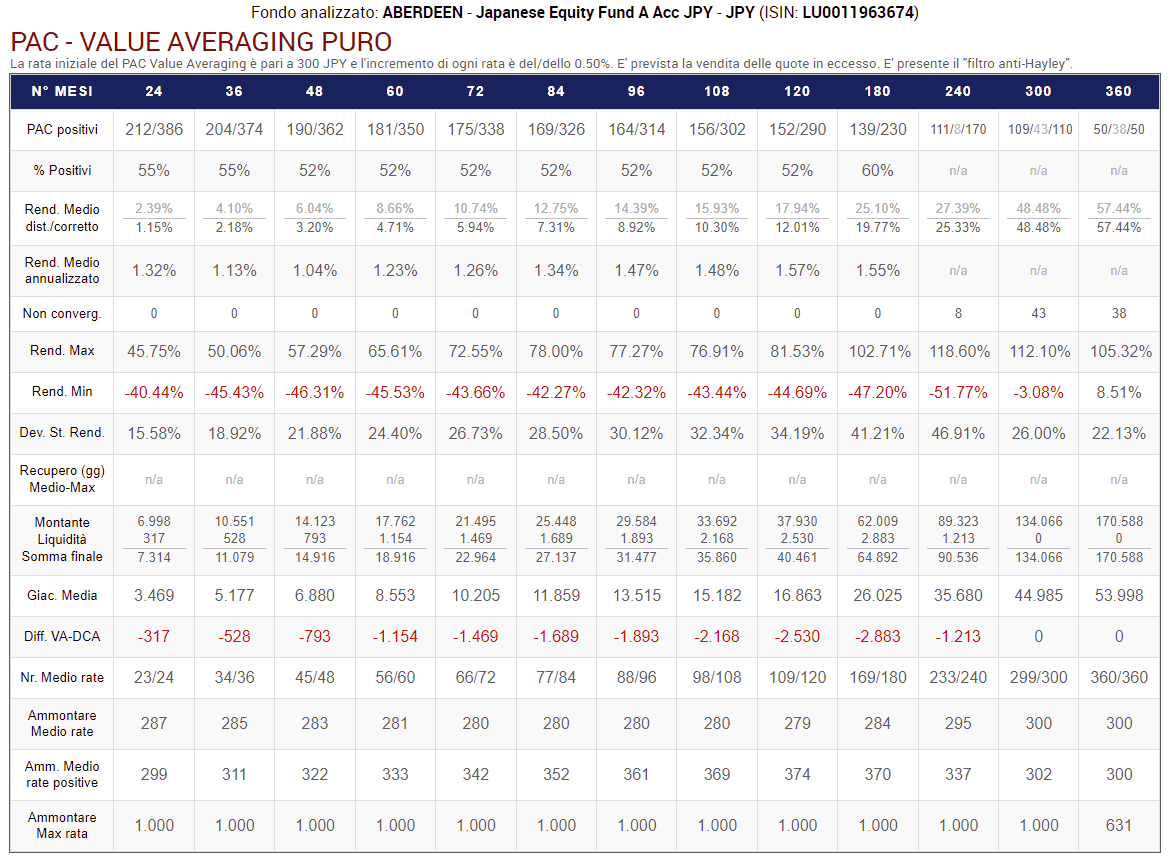

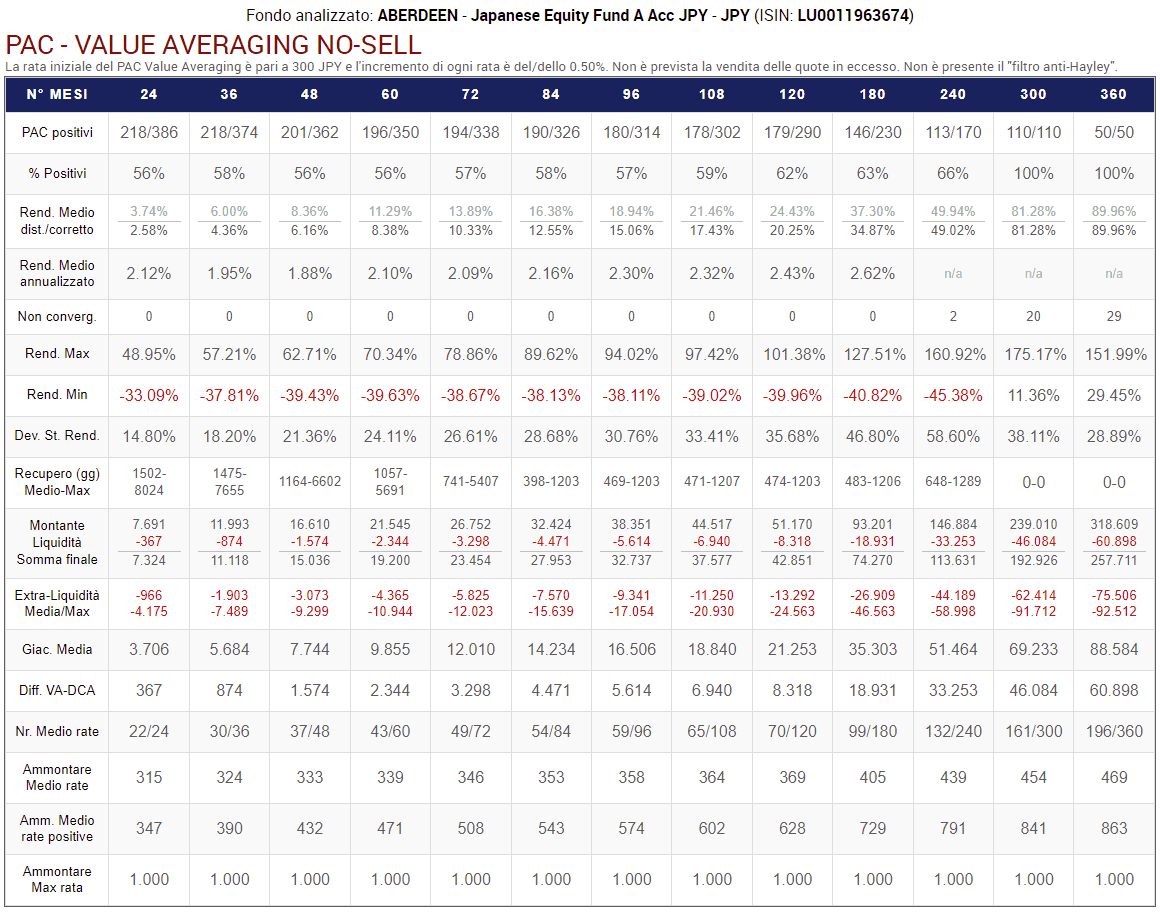

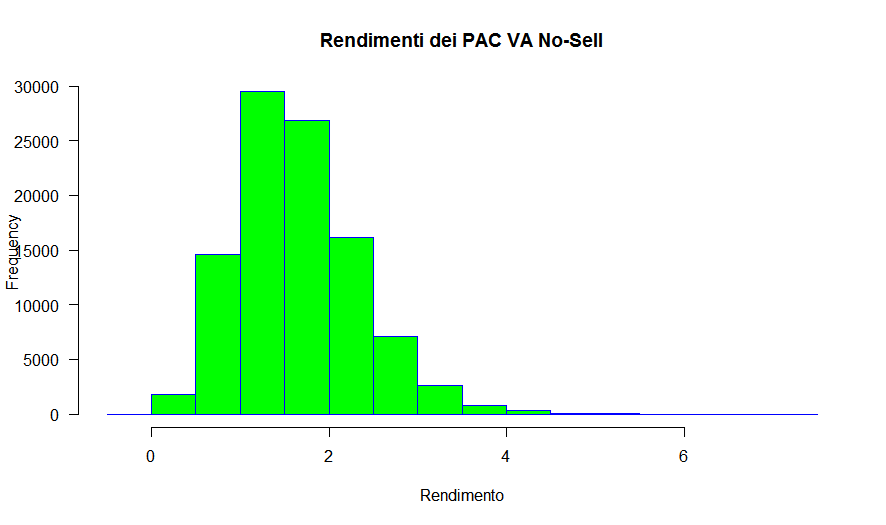

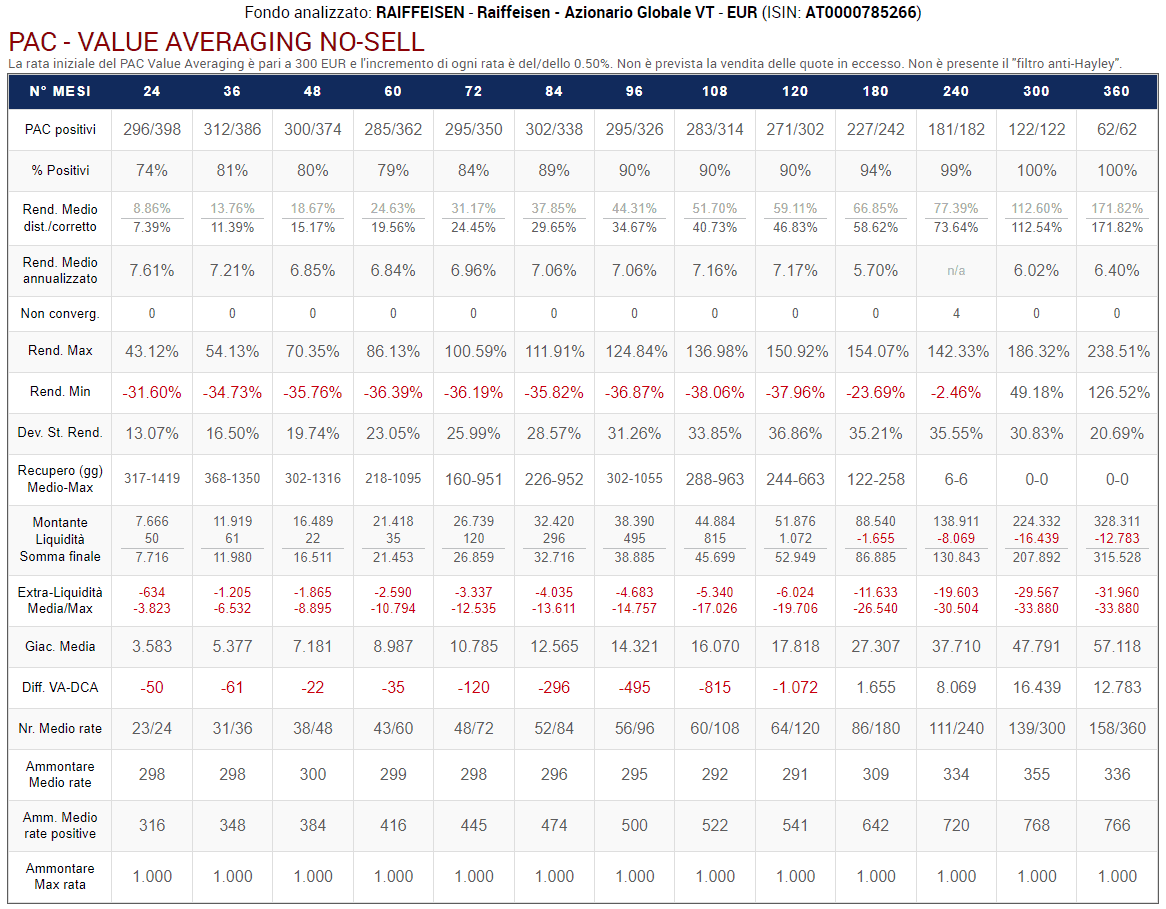

6.1 Value Averaging No-Sell

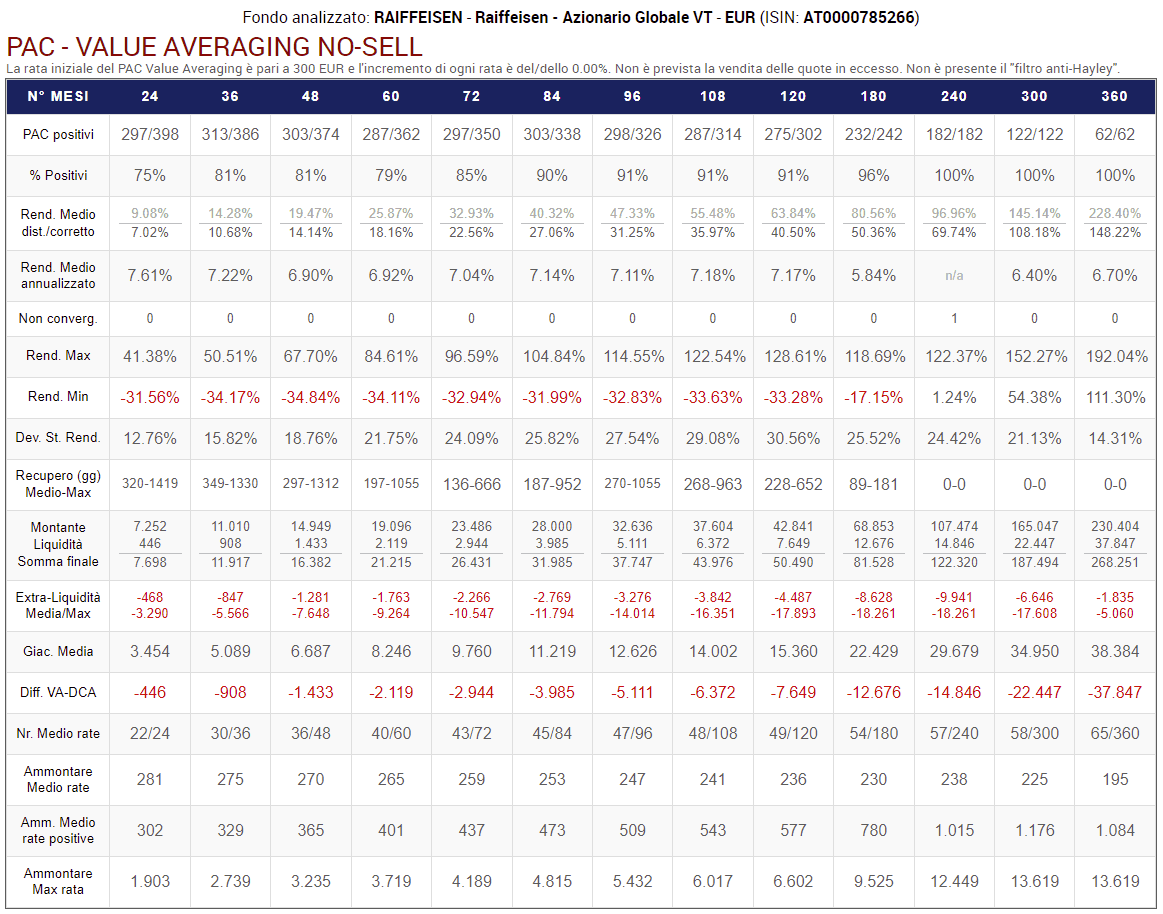

Vediamo adesso alcune tipologie di Piano di accumulo Value Averaging No-Sell. Iniziamo l'analisi con le seguenti impostazioni:

- Target costante.

- Assenza di massimale.

- Filtro anti-Hayley disattivato.

Fig. 21 – PAC Value Averaging No-Sell. Rata iniziale: 300 euro. Target costante. Versamento massimo non previsto. Filtro anti-Hayley: assente

La tabella fornisce molte informazioni, che saranno commentate e confrontate con quelle del Cost Averaging:

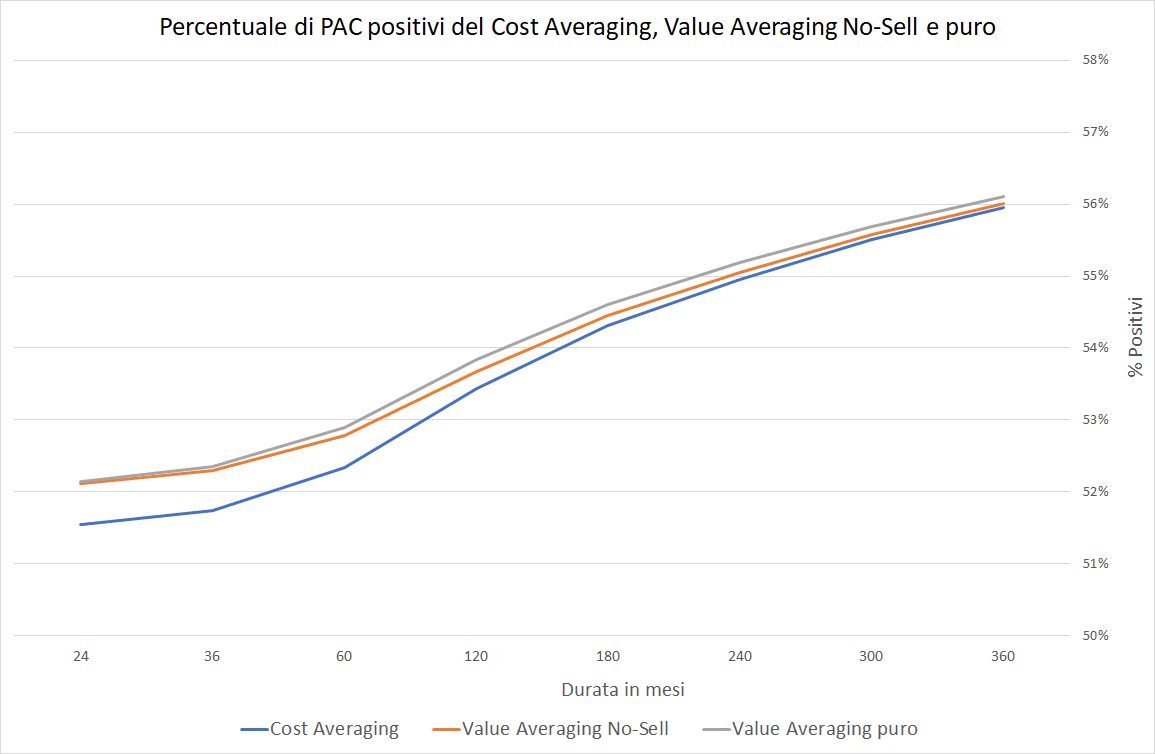

- Il numero e la percentuale di piani di accumulo positivi sono superiori (o uguali) in ogni durata. Ad esempio, 3 PAC Cost Averaging su 182 della durata di 20 anni hanno prodotto un rendimento negativo: tutti i PAC Value Averaging, invece, sono risultati positivi.

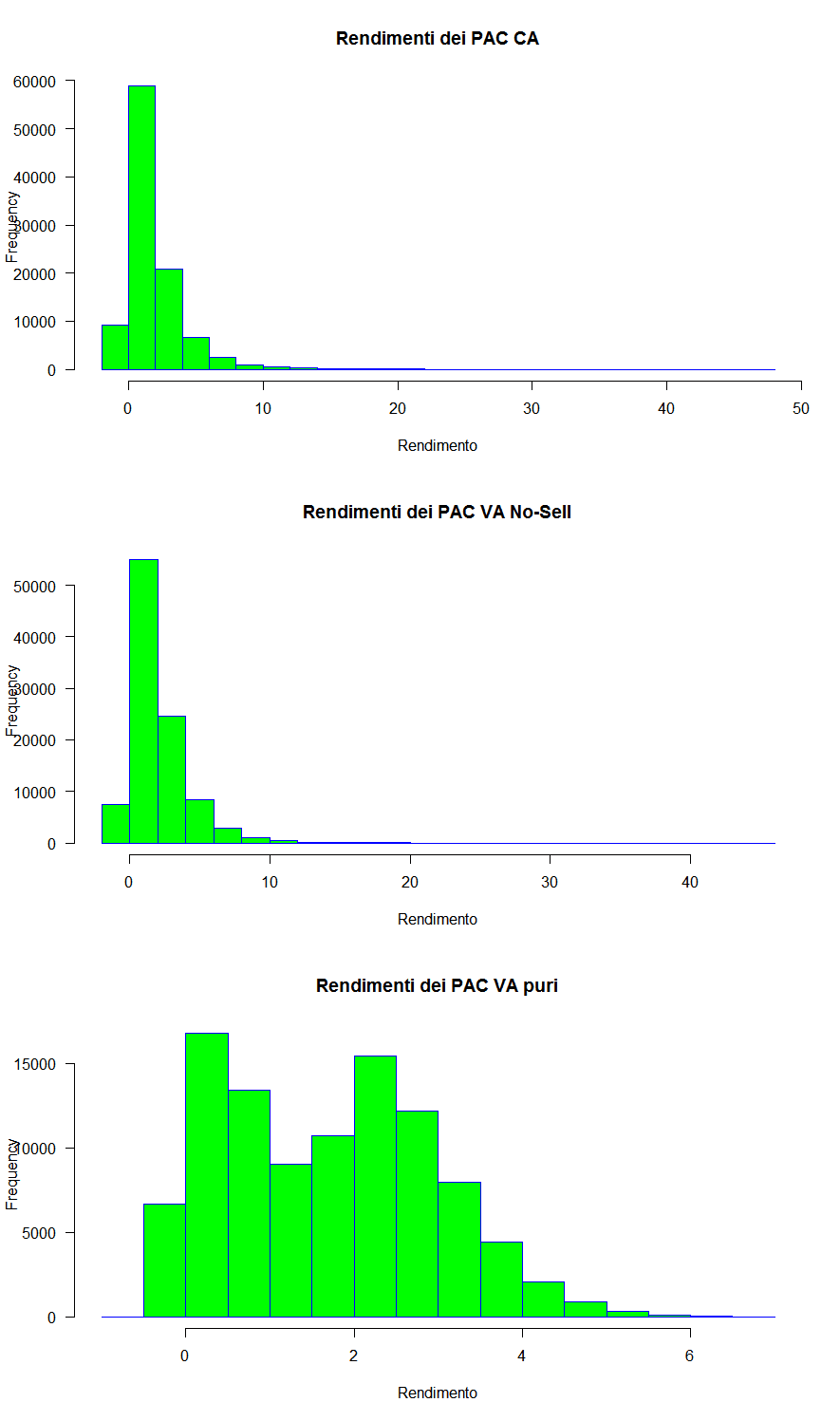

- Vengono visualizzati due rendimenti medi: il primo, in grigio più chiaro, è il rendimento medio distorto, ovvero quello calcolato senza tenere conto della liquidità residua. Il secondo rendimento medio è corretto: in alcune durate, è inferiore a quello dei PAC Cost Averaging (3, 4, 5, 6, 7, 8, 9, 10 e 30 anni); in altre, è superiore (2, 15, 20 e 25 anni). Il rendimento distorto, invece, sarebbe stato sempre nettamente superiore. Questi risultati aiutano a capire l’entità della distorsione di cui avevamo accennato nella parte finale del capitolo precedente e nella terza critica al Value Averaging.

- I rendimenti annualizzati sono più elevati: 7,61% contro 6,85% nei PAC della durata più breve (2 anni); 6,70% contro 5,54% nei piani di accumulo di durata massima. Vedremo in seguito quanto questa differenza sia causata da due distorsioni: quella originata dalla liquidità residua e quella evidenziata da Hayley, che era alla base della quinta critica al Value Averaging. Per questo motivo, i rendimenti annualizzati sono la misura meno affidabile nella valutazione del Value Averaging.

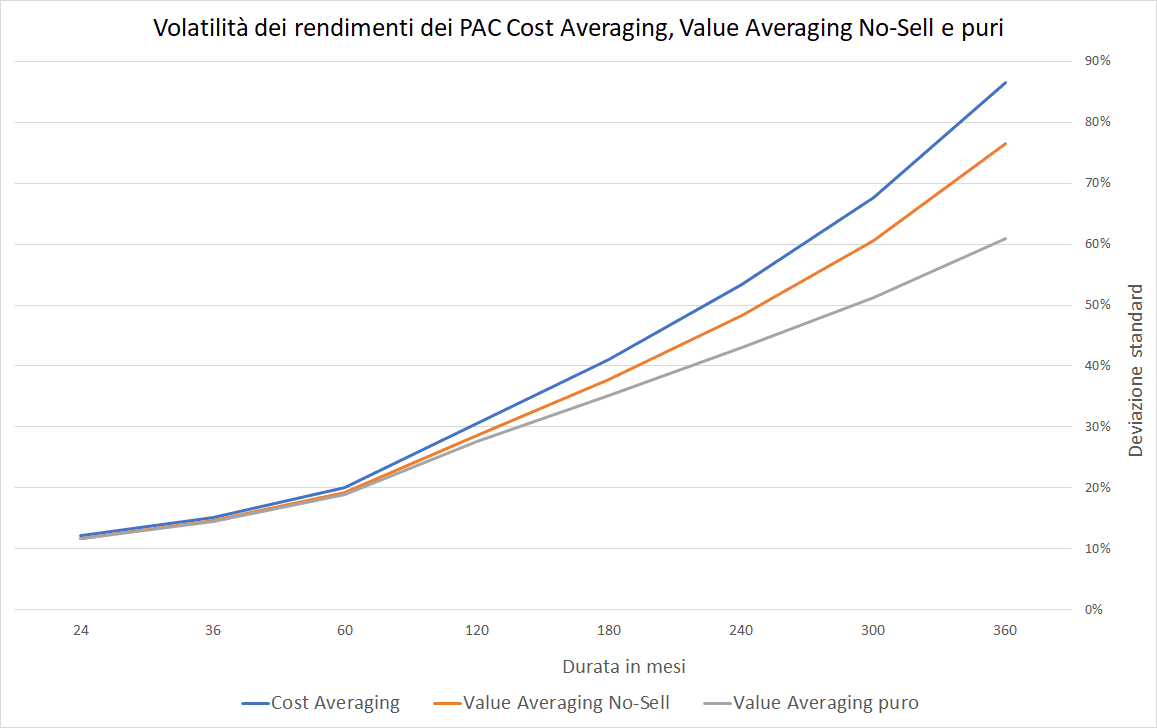

- I rendimenti massimi e minimi sono, rispettivamente, inferiori e superiori a quelli dei piani di accumulo Cost Averaging di pari durata. Questi valori sono corretti e costituiscono un primo indizio di come i rendimenti del Value Averaging siano meno volatili di quelli del Cost Averaging.

- La miglior riprova della minore volatilità viene fornita dalla deviazione standard dei rendimenti finali, che nei PAC Value Averaging è nettamente inferiore a quella dei Cost Averaging, in quasi tutte le durate. È un risultato importante, perché gli investitori sono spesso disposti a rinunciare ad un po’ di rendimento atteso in cambio di un rischio minore.

- I periodi di recupero medi e massimi del Value Averaging sono sempre inferiori o uguali a quelli del Cost Averaging. Un periodo di recupero più corto è preferibile: nei PAC in perdita (eventualità che nessuna strategia di investimento riuscirà mai a evitare nel 100% dei casi), il numero di giorni che devono trascorrere prima che un investimento in perdita torni in parità è minore.

- Giacenza media: è minore nei piani di accumulo Value Averaging. Giacenza media e liquidità residua sembrano essere grandezze inversamente proporzionali. Una giacenza media bassa si verifica, di solito, in concomitanza di PAC Value Averaging dall’alta liquidità residua. L’assenza di liquidità residua non comporta necessariamente una giacenza media uguale a quella di un PAC Cost Averaging: tuttavia, è probabile che vi si avvicini sensibilmente.

- Montante/Liquidità/Somma finale: Il montante è il valore delle quote che, a fine investimento, risultano ancora investite. La liquidità (residua) è la somma non investita che, a fine PAC, sarà rimasta sul conto corrente o sul conto deposito (è sempre pari a 0 in un PAC Cost Averaging). La somma finale è la cifra totale generata dal piano di accumulo e si ottiene addizionando il montante con la liquidità.

La somma finale generata dai PAC Value Averaging è superiore a quella dei Cost Averaging soltanto per le durate pari a 15, 20 e 25 anni. L’utilizzo di un target crescente dovrebbe permettere di migliorare questo risultato.

La tabella dei risultati dell'analisi dei PAC Value Averaging dispone di alcune misure statistiche che non sono presenti nel Cost Averaging:

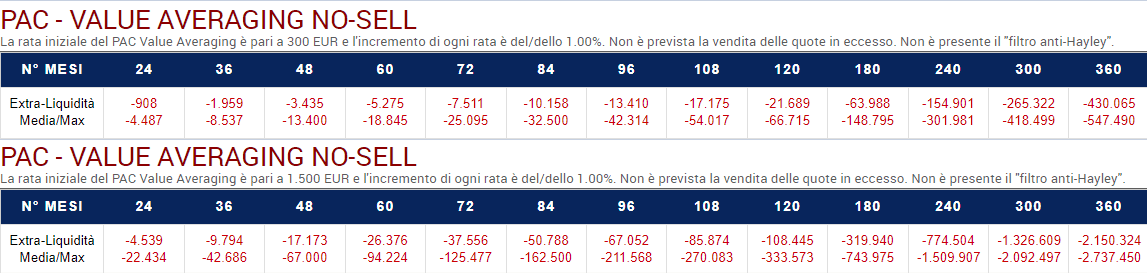

- Extra-liquidità Media/Max: quando non si applica il filtro anti-Hayley, è molto probabile che durante la vita dei piani di accumulo debba essere impiegata extra-liquidità. Anche quando a fine investimento rimane molta liquidità inutilizzata, ci potrebbero essere stati dei momenti precedenti in cui un po’ di extra-liquidità sarebbe servita. Le due misure importanti da conoscere sono il valore medio e il valore massimo di extra-liquidità richiesta da tutti i piani di accumulo per ogni durata. Anche in caso di media positiva, è possibile che alcuni PAC non ne abbiano fatto uso. Vedremo in seguito come sfruttare queste informazioni.

- Differenza tra i pagamenti cumulati di un piano di accumulo Value Averaging e di un Cost Averaging: si tratta della liquidità inutilizzata a fine investimento (con segno opposto) e non comprende eventuali fondi di liquidità iniziali.

- Numero medio delle rate versate: nel Value Averaging, i versamenti sono generalmente inferiori al numero dei mesi. Questa differenza cresce con l’aumentare della lunghezza dei piani di accumulo (nei PAC di 24 mesi sono state mediamente versate 22 rate, il 92% del totale; in quelli di 360 mesi, sono state versate 65 rate, soltanto il 18% del totale).

- Ammontare medio delle rate versate (rate nulle incluse): nei piani di accumulo brevi è di poco inferiore alla rata iniziale di 300 euro. In quelli più lunghi, questa differenza cresce: ad esempio, l’ammontare medio delle rate versate nei PAC a 30 anni è di soli 195 euro.

- Ammontare medio delle sole rate positive: è una misura simile a quella appena vista, ma esclude le rate nulle (e le vendite, nel Value Averaging puro). Il valore è ovviamente più alto del precedente. L’importo medio di tutte le rate moltiplicato per il numero di rate previste da un PAC dovrà essere uguale all’importo medio delle sole rate positive moltiplicato per il numero di rate effettivamente versate. Nei piani trentennali, ad esempio, 195 x 360 = 1084 x 65 (la differenza è dovuta alle approssimazioni ai valori interi sia degli importi medi che del numero di rate).

- Ammontare massimo versato: identifica il valore della più alta rata versata. È l’importo più elevato in assoluto tra quelli versati in tutti i piani di accumulo di una certa durata; non si tratta quindi di una media delle rate più alte. La seconda critica al Value Averaging si riferiva proprio all’ammontare molto alto di alcuni versamenti, che adesso possono essere misurati con precisione. Sono valori significativi: dai 300 euro iniziali si arriva fino a 1.903 euro nei piani a 24 rate e addirittura a 13.619 euro in quelli a 360 rate.

Vista l’entità dell'ammontare massimo versato, verrebbe da pensare che il Value Averaging sia per i pochi fortunati che possono disporre in ogni momento di grosse somme liquide. In realtà, anche se i piani di accumulo Value Averaging No-Sell non richiedono mai la vendita di quote, molti dei versamenti previsti non vengono effettuati. Ogni volta che questo accade, è possibile (e consigliabile) accantonare quei 300 euro non investiti, magari in un conto deposito dedicato. Le somme accumulate permetteranno, in molti casi, di fronteggiare il versamento di eventuali maxi-rate future.

Alcune volte, potrebbe accadere che una maxi-rata sia superiore alla liquidità accumulata. La critica di Hayley è generica, ma dovrebbe invece focalizzarsi su queste specifiche somme, che il Value Averaging assume implicitamente che siano sempre disponibili.

Quando questo avviene, il calcolo del rendimento totale ed annualizzato risulterà distorto: sarà superiore al “vero” rendimento, perché avrà ignorato che quelle somme, per essere prontamente utilizzabili al momento giusto, potrebbero essere state per anni ferme su un conto corrente infruttifero o investite al tasso privo di rischio.

Vedremo in seguito quale sarà l’impatto – in termini di minor rendimento – delle misure da adottare per aggirare questo problema.

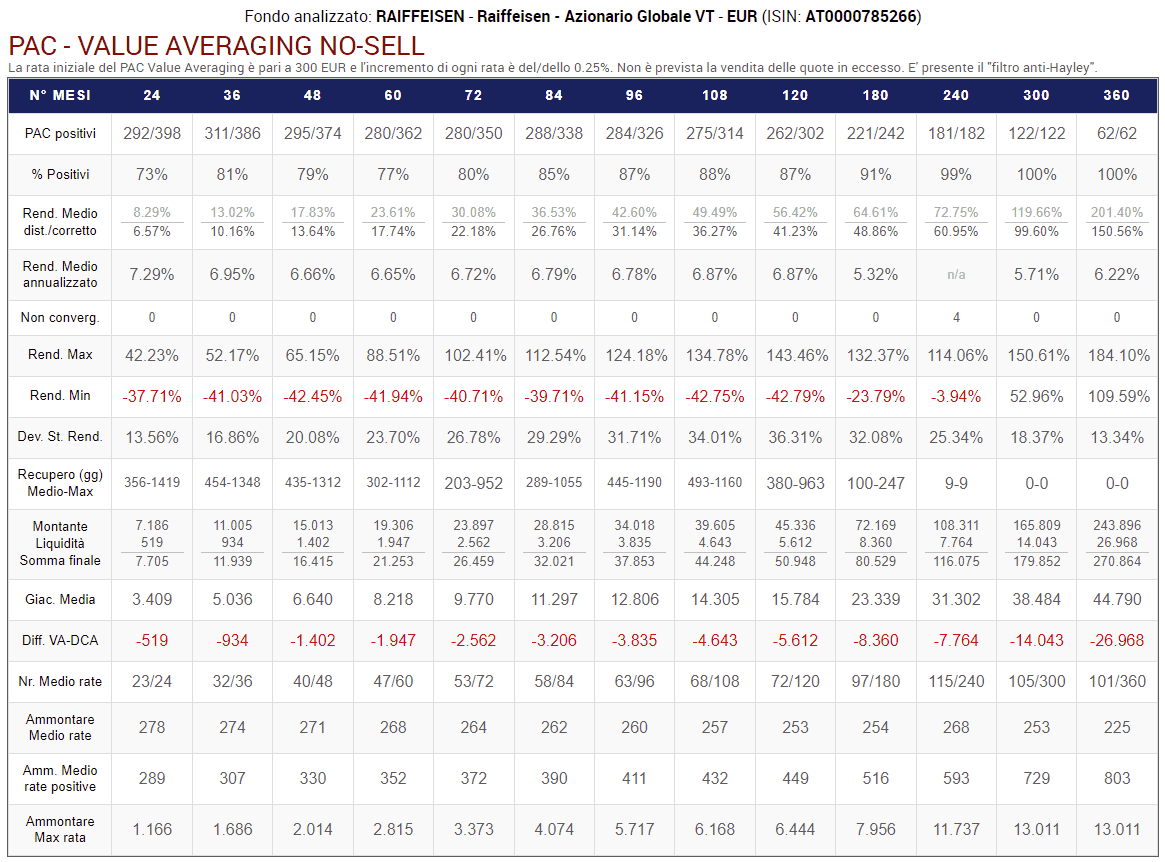

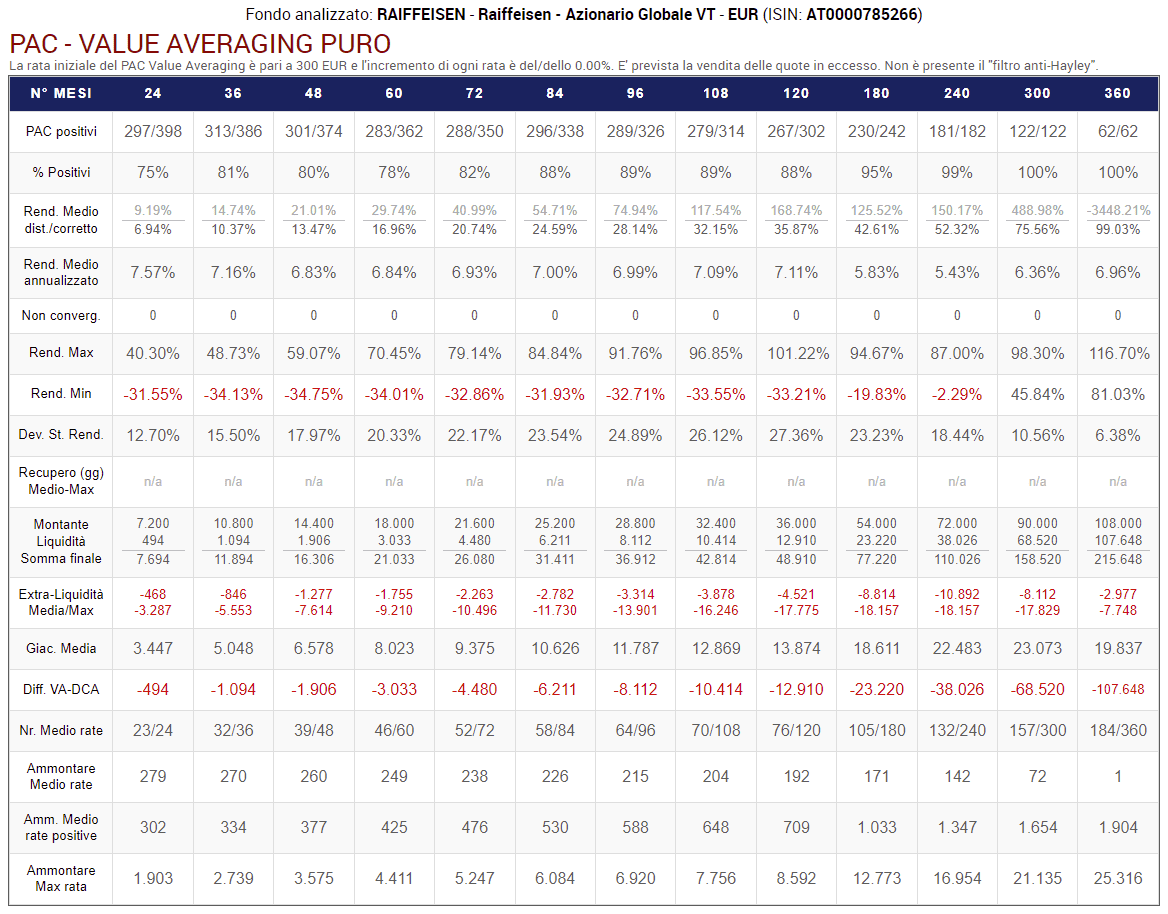

Passiamo ai risultati dei backtest con incremento del target dello 0,25%:

Fig. 22 – PAC Value Averaging No-Sell. Rata iniziale: 300 euro. Incremento target: 0,25%. Versamento massimo non previsto. Filtro anti-Hayley: assente

In un piano di accumulo Value Averaging con incremento del target dello 0,25%, quest'ultimo crescerà di:

- Prima rata: 300 * (1 + 0,0025)rate versate - 1 = 300 * (1 + 0,0025)0 = 300 * 1 = 300 euro.

- Seconda rata: 300 + 300 * (1 + 0,0025)1 = 300 + 300,625 = 600,625 (incremento di 300,625 euro).

- Terza rata: 600,625 + 300 * (1 + 0,0025)2 = 600,625 + 301,50 = 902,125 (incremento di 301,50 euro).

- Quarta rata: 902,125 + 300 * (1 + 0,0025)3 = 902,125 + 302,26 = 1.204,39 (incremento di 302,26 euro).

- …

I risultati sono incoraggianti: il rendimento medio corretto di tutti i piani di accumulo cresce notevolmente mentre quello annualizzato (distorto) rimane sugli stessi livelli.

Il valore medio delle rate si è avvicinato molto ai 300 euro e, data l’assenza del filtro di Hayley, li ha superati in alcuni casi (è compreso tra 273 e 313 euro).

Il numero medio di rate versate è anch’esso cresciuto, pur rimanendo ancora molto inferiore a quello del Cost Averaging. La stessa dinamica viene seguita dall’ammontare massimo delle rate (che sfiora i 20 mila euro nelle durate di 25/30 anni).

A questo punto bisogna prendere le giuste contromisure per neutralizzare le distorsioni segnalate da Hayley. Attiviamo quello che abbiamo battezzato “filtro anti-Hayley”: si tratta di un limite, imposto ai versamenti, affinché non eccedano il fondo di liquidità costituitosi dalle rate non versate o non interamente versate durante la vita del piano di accumulo (e dalle vendite, nel Value Averaging puro).

Non si accantona liquidità all’inizio del PAC.

I rendimenti totali e annualizzati del Value Averaging saranno adesso corretti e potranno essere confrontati con quelli del Cost Averaging.

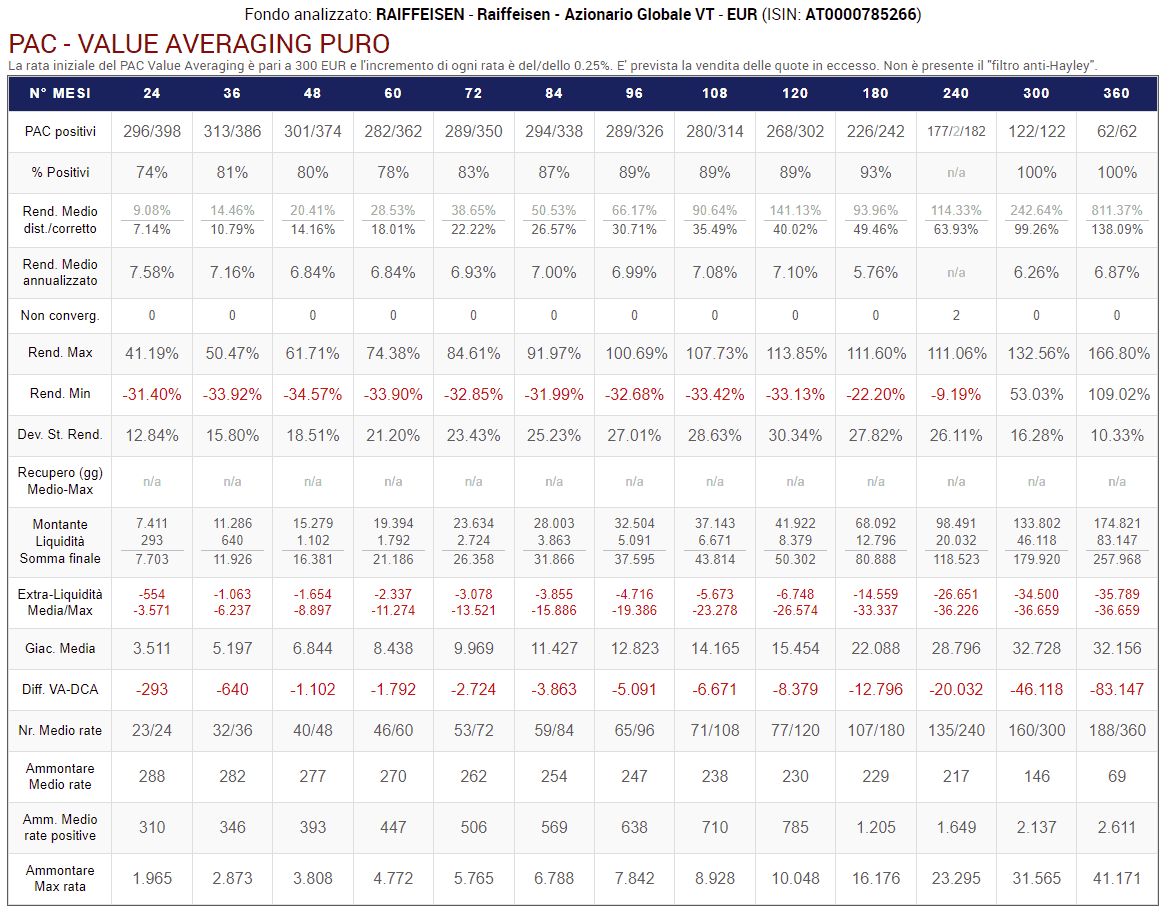

Ecco i risultati applicando il filtro:

Fig. 23 – PAC Value Averaging No-Sell. Rata iniziale: 300 euro. Incremento target: 0,25%. Versamento massimo non previsto. Filtro anti-Hayley: presente

Le differenze con la tabella precedente sono considerevoli. I rendimenti totali ed annualizzati non distorti, come giustamente previsto da Hayley, sono inferiori. In generale, quasi tutte le misure calcolate sono peggiori.

In questa tabella, l’Extra-Liquidità Media/Max non viene visualizzata, dato che con l’applicazione del filtro di Hayley è sempre pari a 0.

Il confronto con la tabella dei risultati del Cost Averaging, invece, è ancora a favore dei PAC Value Averaging sulle durate più lunghe. Le differenze, però, si sono ridotte.

Rispetto al Cost Averaging rimangono tuttavia delle grosse differenze in termini di giacenza media e ammontare medio delle rate: il Value Averaging ha ancora un margine di miglioramento.

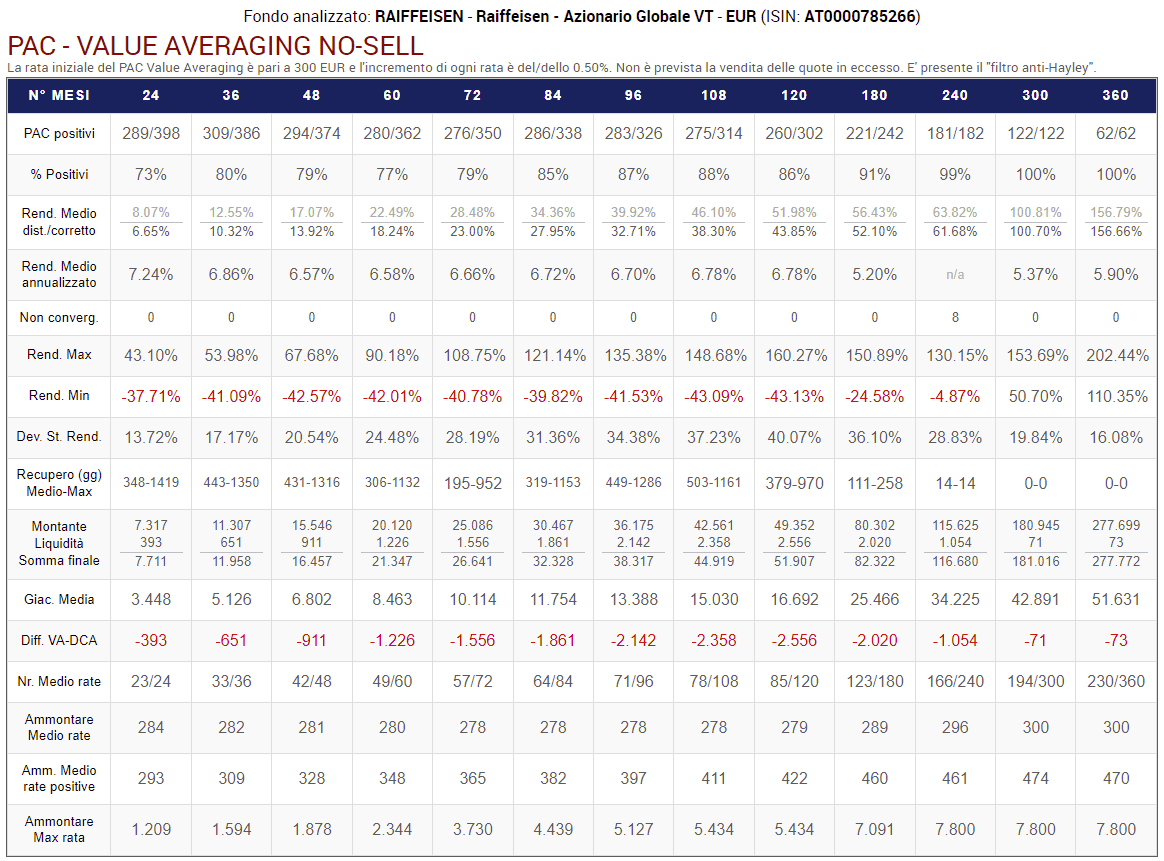

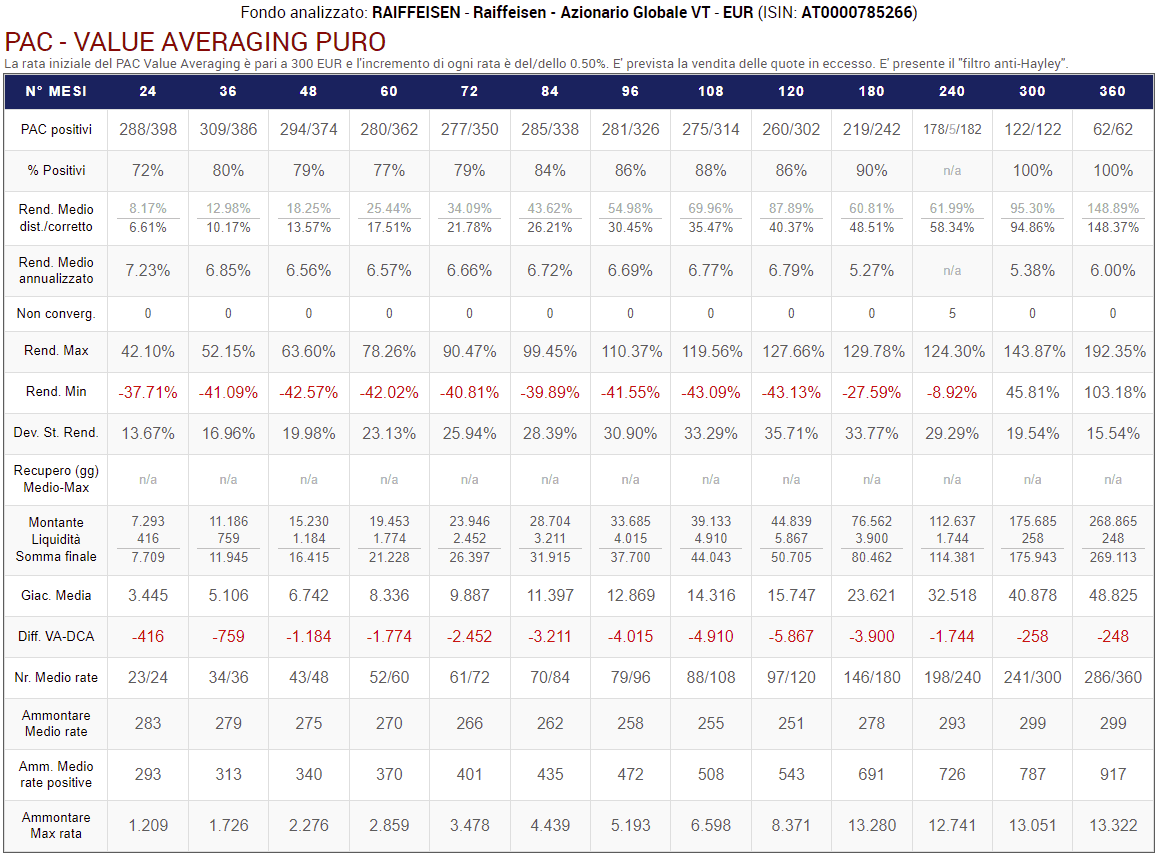

Incrementiamo il target allo 0,50%:

Fig. 24 – PAC Value Averaging No-Sell. Rata iniziale: 300 euro. Incremento target: 0,50%. Versamento massimo non previsto. Filtro anti-Hayley: presente

I cambiamenti principali nei risultati sono i seguenti:

- I rendimenti medi vengono nuovamente ritoccati verso l’alto. A partire dalla durata di 15 anni (180 mesi) superano quelli del Cost Averaging.

- La giacenza media si avvicina molto a quella del Cost Averaging.

- La liquidità residua si mantiene leggermente positiva per la maggior parte delle durate e nei PAC di 25 e 30 anni è di poche decine di euro (71 e 73): abbiamo perciò investito quasi tutti i 90.000 e 108.000 euro che erano stati destinati ai PAC. Siamo riusciti a neutralizzare la terza critica al Value Averaging, almeno per quanto riguarda i piani di accumulo di più lunga durata.

- Il numero medio di rate versate cresce tantissimo, soprattutto nei PAC più lunghi.

- L’ammontare medio delle rate cresce: tocca i 300 euro nei PAC a 25 e 30 anni e si avvicina molto a questa soglia in tutte le altre durate dei PAC.

- L’ammontare medio delle sole rate positive e quello del massimo versamento diminuiscono significativamente. Il filtro anti-Hayley riduce la distanza tra il Value Averaging e il Cost Averaging.

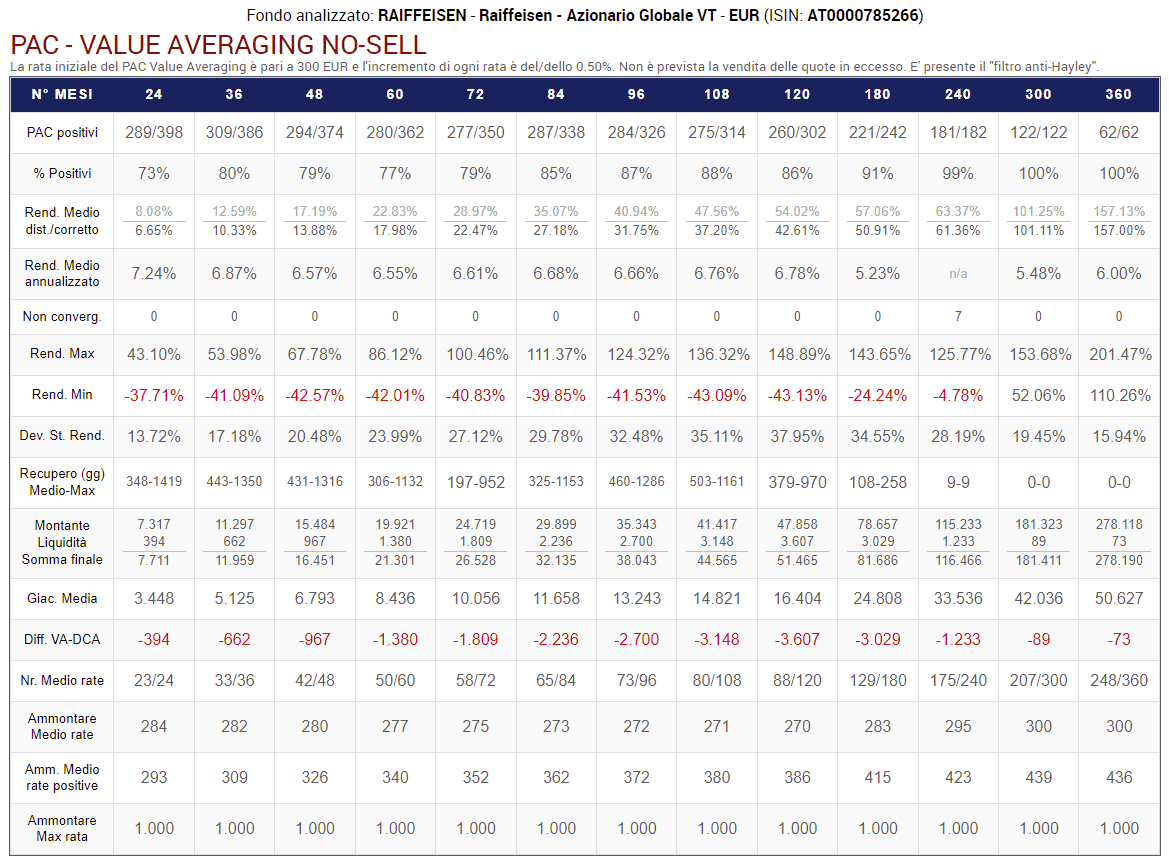

Aggiungiamo adesso un ulteriore vincolo: un limite massimo all’importo di ogni versamento, che non potrà superare i 1000 euro.

Fig. 25 – PAC Value Averaging No-Sell. Rata iniziale: 300 euro. Incremento target: 0,50%. Versamento massimo: 1000 euro. Filtro anti-Hayley: presente

L’imposizione di un massimale produce l’effetto di spalmare eventuali maxi-rate in più versamenti dell’importo di 1000 euro. I risultati sono molto simili ai precedenti.

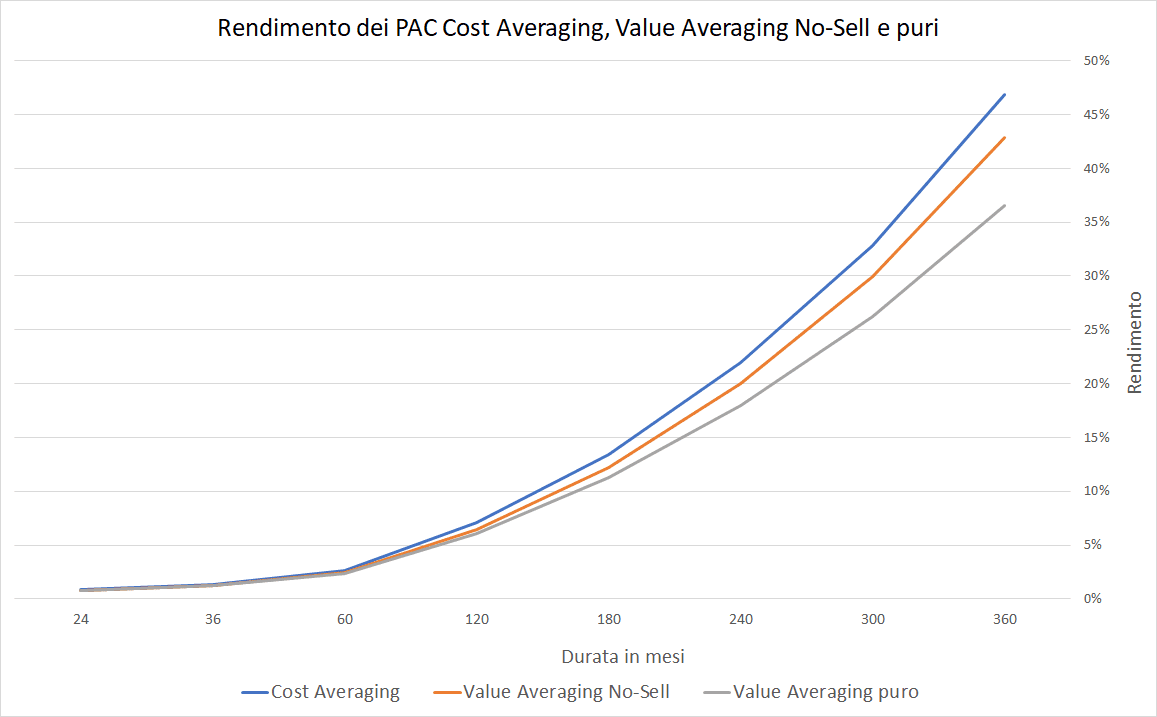

In definitiva, le somme finali generate dai piani di accumulo Value Averaging No-Sell sono superiori a quelle dei corrispondenti piani Cost Averaging su durate maggiori o uguali a 15 anni.

Tanto più un PAC è lungo, tanto maggiore sembra essere l’extra-performance del Value Averaging sul Cost Averaging.

Nei piani di accumulo più corti, il Cost Averaging ha generato somme leggermente superiori. Tuttavia, col Value Averaging le percentuali di PAC positivi non sono mai inferiori e la deviazione standard dei rendimenti finali è quasi sempre più bassa.

I PAC Value Averaging sembrano quindi essere meno rischiosi dei Cost Averaging e, sulle durate più lunghe, più redditizi di questi ultimi.

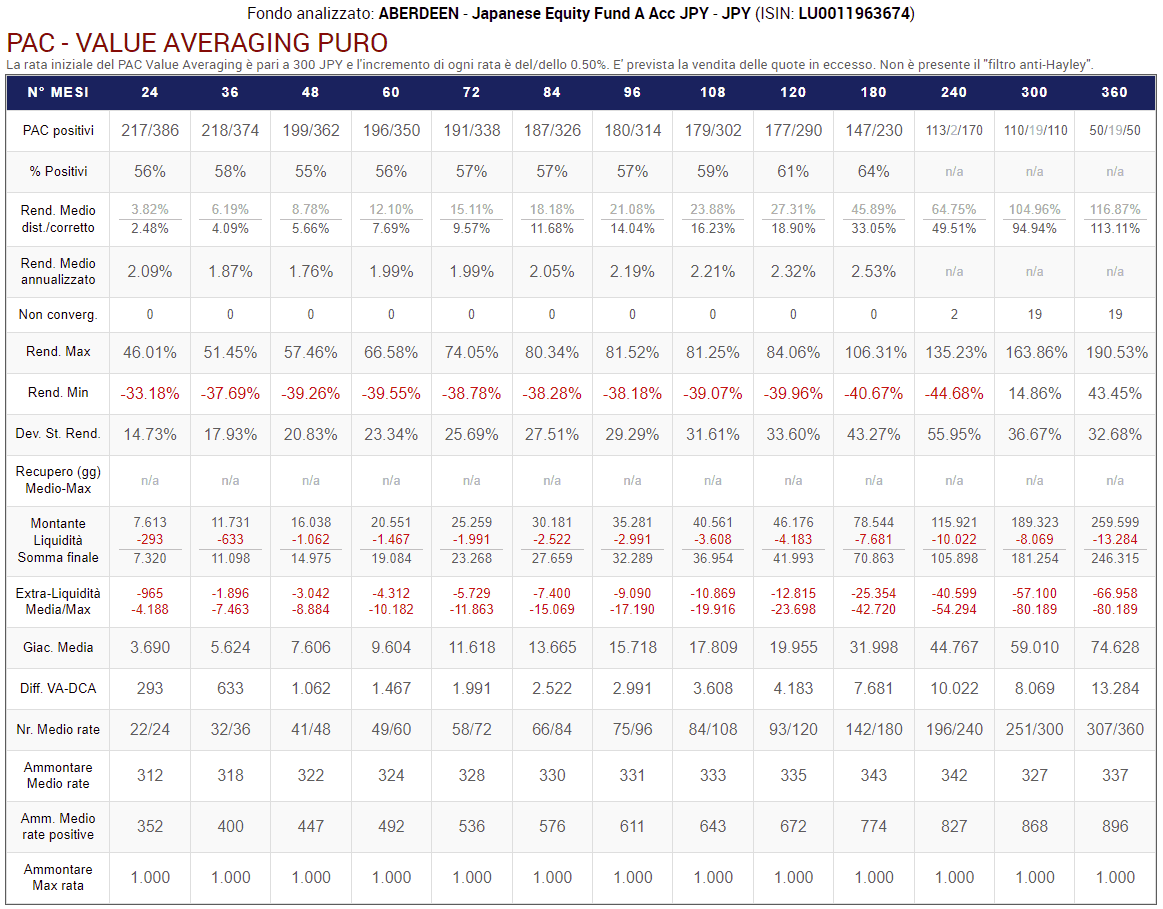

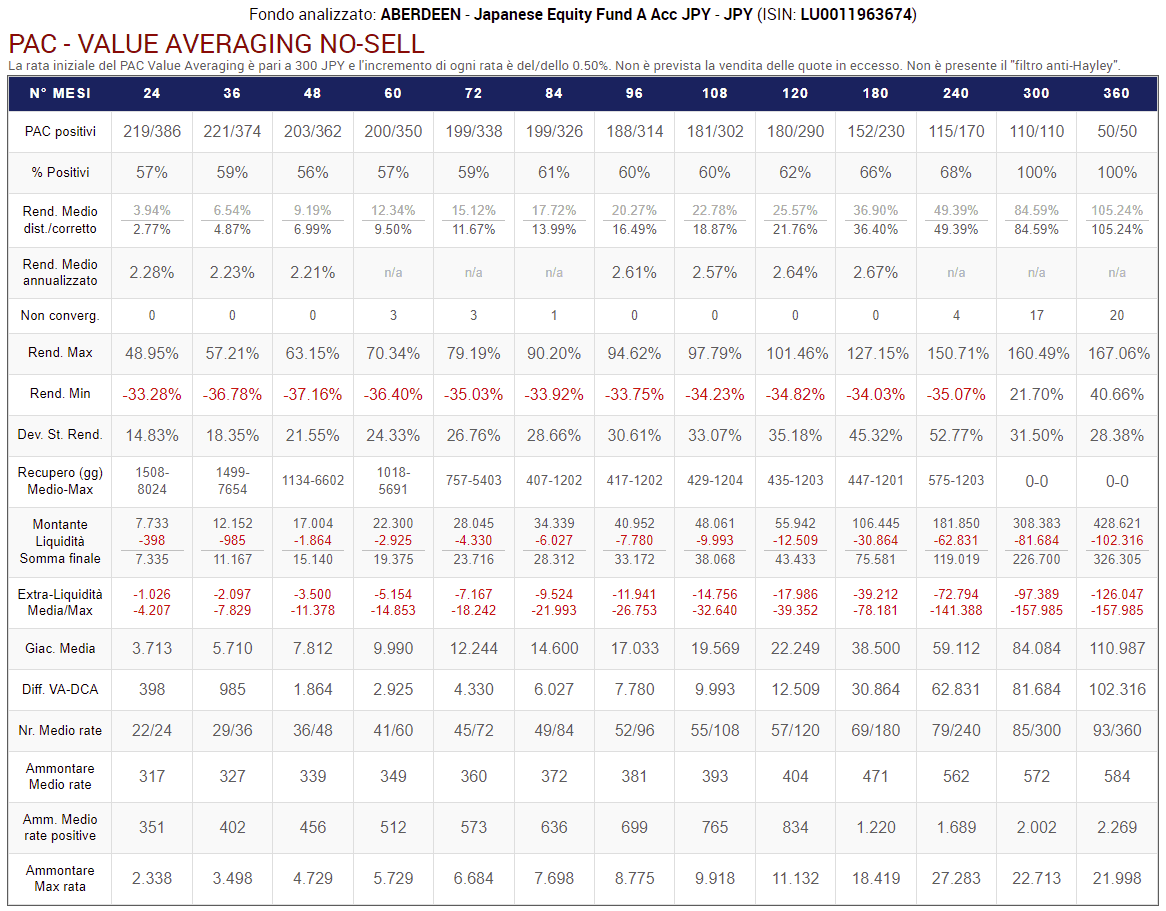

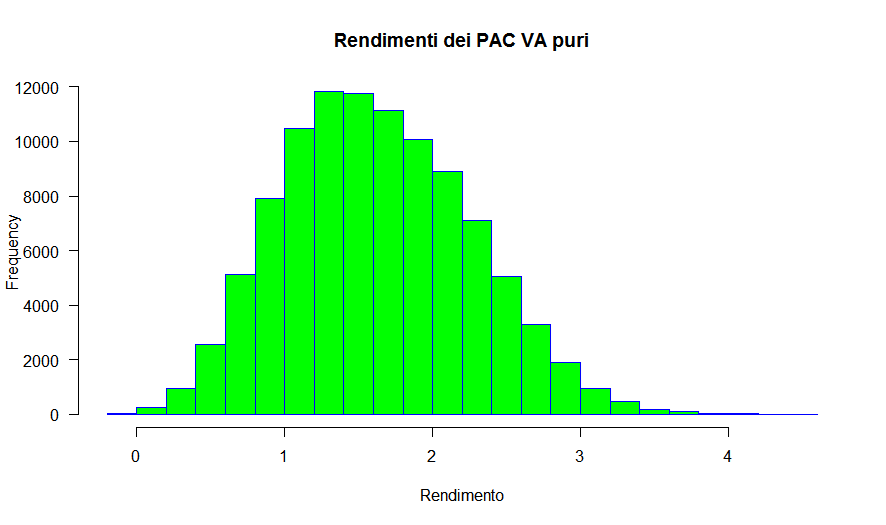

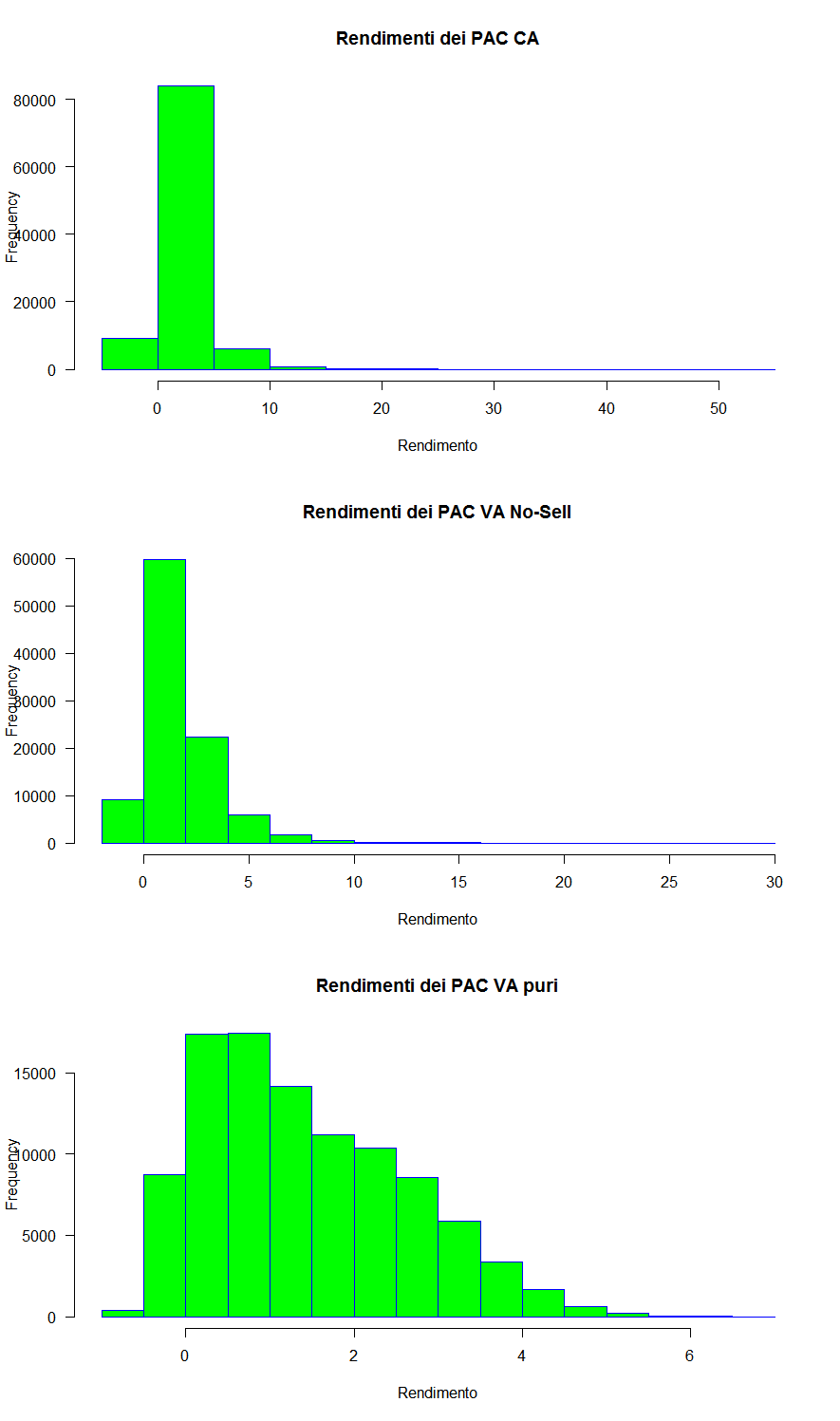

6.2 Value Averaging Puro

Passiamo adesso all’analisi dei PAC Value Averaging puri.

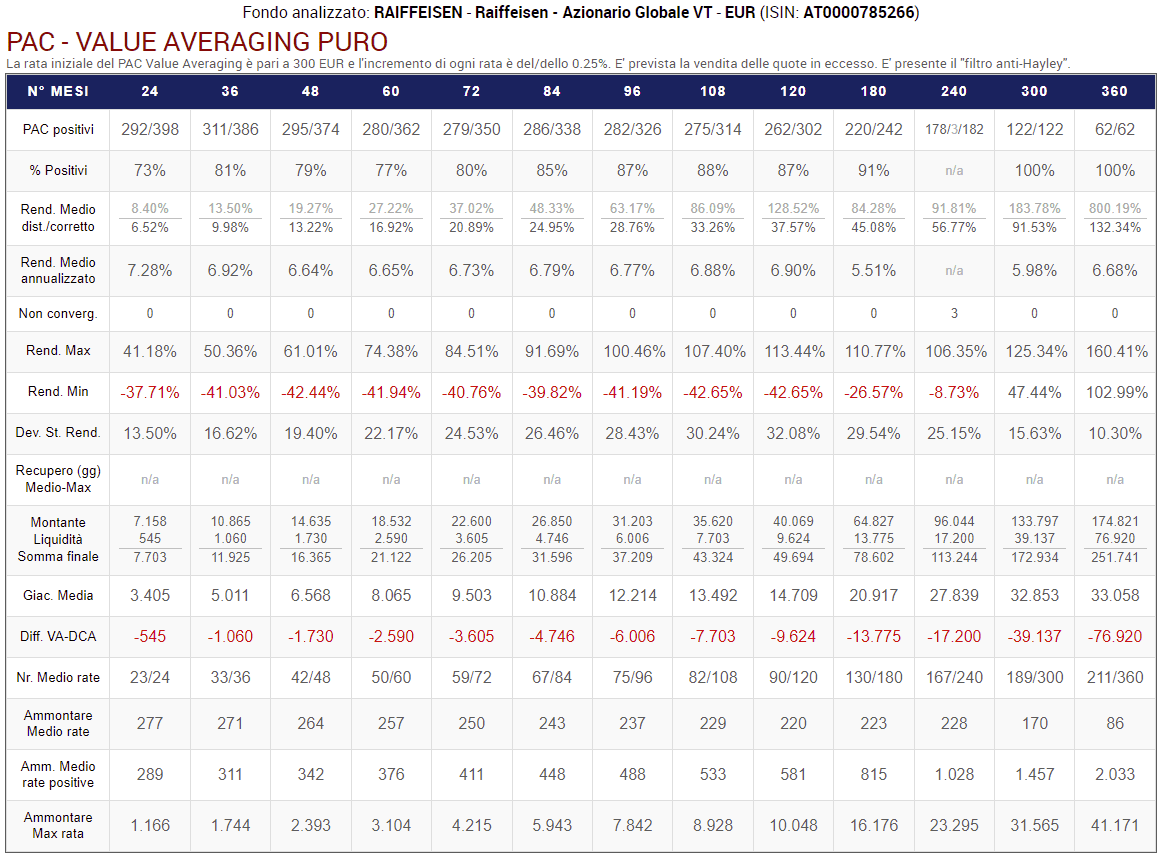

Fig. 26 – PAC Value Averaging puro. Rata iniziale: 300 euro. Target costante. Versamento massimo non previsto. Filtro anti-Hayley: assente

In questa tabella, vengono riportati i risultati dei piani di accumulo Value Averaging puri: sono quelli che prevedono la vendita di quote quando il valore corrente di queste ultime è superiore al target.

Questa prima versione prevede incrementi del target costanti, l’assenza del filtro anti-Hayley e del massimale ai versamenti.

Le percentuali di successo sono alte, anche nei piani di breve durata (75-81% per i PAC di 2 e 3 anni).

I rendimenti medi sono inferiori sia a quelli generati dal Value Averaging No-Sell, sia a quelli del Cost Averaging. L’ammontare massimo delle rate è in linea con il No-Sell.

I rendimenti medi annualizzati si attestano intorno al 7% ma, dal momento che il filtro anti-Hayley non è stato attivato, sono distorti.

Delle differenze importanti sono invece presenti nel numero medio di rate versate e nell’ammontare medio delle rate a partire dalle durate di 4-5 anni: col crescere della lunghezza dei piani di accumulo, l’ammontare medio diminuisce drasticamente (bisogna ricordarsi che adesso abbiamo anche rate di importo negativo, quelle che originano le vendite), mentre l’ammontare medio delle sole rate positive segue il trend inverso: cresce sensibilmente con l’aumentare delle durate dei PAC.

La giacenza media è molto più bassa: in questi piani di accumulo, i disinvestimenti sono frequenti.

La misura più sorprendente è la differenza nella liquidità residua tra il Value Averaging puro ed il Cost Averaging: addirittura superiore ai 100.000 euro nei piani più lunghi. Non è un errore di calcolo e questo risultato non deve meravigliare più di tanto: significa semplicemente che al termine del PAC una buona parte di quote è già stata liquidata.

Dato che nel Value Averaging puro le vendite si effettuano quando i prezzi sono più alti, alla fine dell’investimento dovremmo aver già ottenuto dei buoni rendimenti dalle quote vendute, mentre una cospicua parte di esse sarà ancora investita (anche questa sembra una contraddizione ma non lo è: basta ricordarsi della linea blu e di quelle rosse nei grafici del piano di accumulo analizzato nel capitolo precedente).