")

13.3.22 Dynamic 40/60 Income Lazy portfolio

- Information

- Lazy portfolios

- Prima pubblicazione: 05 Aprile 2022

«Annual income twenty pounds, annual expenditure nineteen and six, result happiness. Annual income twenty pounds, annual expenditure twenty pounds ought and six, result misery».

Charles Dickens

Il Dynamic 40/60 Income Lazy portfolio è composto da 5 ETF.

Il 40% è costituito da azionario e il 60% da obbligazionario (20% obbligazionario High Yield): è un portafoglio dal rischio medio/alto.

Nella versione in USD, il Dynamic 40/60 Income è composto dai seguenti ETF:

- 20% VTI: replica il mercato azionario statunitense (è un ETF di Vanguard dal TER eccezionalmente basso: 0,03%).

- 20% PFF: è composto da azioni privilegiate del mercato statunitense (è un ETF di iShares dal TER dello 0,46%). Questa tipologia di azioni, chiamate Preferred Stocks, hanno delle caratteristiche peculiari.

- Si posizionano al di sopra delle azioni ordinarie in merito al pagamento dei dividendi e in caso di distribuzione degli asset societari residui in caso di liquidazione (in cambio della rinuncia o della limitazione da parte dei soci del voto in assemblea).

- Hanno delle caratteristiche (il flusso di cash flow generato) che le rendono molto simili a un’obbligazione, pur garantendo il diritto di proprietà societario tipico delle azioni.

- 20% EMB: replica il mercato obbligazionario denominato in dollari statunitensi di più di 30 mercati emergenti. Si tratta di un ETF di iShares dal TER dello 0,39% il cui benchmark è il P. Morgan EMBI Global Core Index.

- 20% HYG: replica il mercato obbligazionario statunitense High Yield (è un ETF di iShares dal TER dello 0,49%).

- 20% SHY: replica il mercato obbligazionario statunitense governativo di breve termine (è un ETF di iShares dal TER dello 0,15%).

Nella versione in EUR, abbiamo utilizzato i seguenti ETF (descrizione e caratteristiche):

| Descrizione degli ETF che compongono il Dynamic 40/60 Income | ||||

|---|---|---|---|---|

| Ticker | ISIN | Nome | Società emittente | Descrizione |

| CSEMU | IE00B53QG562 | iShares Core MSCI EMU UCITS ETF EUR (Acc) | iShares | Replica i titoli azionari ad alta e media capitalizzazione dei paesi dell'unione monetaria ed economica europea |

| EM13 | LU1650487413 | Lyxor Euro Government Bond 1-3Y (DR) UCITS ETF - Acc | Lyxor | Replica i titoli di stato con scadenza 1-3 anni denominati in euro ed emessi da membri dell'eurozona |

| EUHA | IE00BD8D5G25 | PIMCO Euro Short-Term High Yield Corporate Bond Index UCITS ETF Acc | Pimco | Replica le obbligazioni societarie denominate in euro con scadenza 0-5 anni (Investment Grade) |

| PRAC | IE00BG482169 | Invesco Preferred Shares UCITS ETF A | Invesco | Replica i titoli azionari privilegiati a tasso fisso. L'indice comprende solamente titoli emessi negli USA e denominati in dollaro statunitense (Investment Grade) |

| XEMB | LU0321462953 | Xtrackers Emerging Markets USD Government and Government-Related Bond Select UCITS ETF 1C EUR hedged | DWS | Replica titoli di debito di tutte le scadenze denominati in dollari statunitensi ad alto rendimento e investment grade emessi da governi, governi regionali e agenzie governative dei mercati emergenti |

| Caratteristiche degli ETF che compongono il Dynamic 40/60 Income | |||||

|---|---|---|---|---|---|

| Ticker | TER | Replica | Hedging | PRO | CONTRO |

| CSEMU | 0.12% | Fisica (Replica totale) | No | Ampia diversificazione | Niente di rilevante |

| EM13 | 0.17% | Fisica (Replica totale) | No | Ampia diversificazione | Niente di rilevante |

| EUHA | 0.50% | Fisica (Replica totale) | No | Ampia diversificazione | TER alto |

| PRAC | 0.50% | Fisica (Replica totale) | No | Uno dei pochi ETF a replicare azioni privilegiate a tasso fisso | - Rischio di cambio - TER alto |

| XEMB | 0.40% | Fisica (Campionamento) | Sì | Assenza di rischio di cambio | TER alto |

Asset allocation del Dynamic 40/60 Income Lazy portfolio

Il Dynamic 40/60 Income Lazy portfolio è uno dei tanti portafogli della famiglia 40/60, composti cioè per il 40% da azioni e per il 60% da obbligazioni.

La nostra versione è quella proposta dal sito lazyportfolioetf.com, che non specifica tuttavia il suo autore.

Gli ETF utilizzati nei backtest dei portafogli in EUR potrebbero essere sostituiti da quelli elencati nelle due tabelle seguenti (descrizione e caratteristiche degli ETF). Alcuni ETF che replicano lo stesso indice (o un indice simile) potrebbero essere stati esclusi.

| Gli ETF seguenti sono possibili alternative dell'ETF: CSEMU | ||||

|---|---|---|---|---|

| La lista è orientativa e non pretende di essere esaustiva | ||||

| Ticker | ISIN | Nome | Società emittente | Descrizione |

| EUEUA | LU1600334798 | UBS ETF (LU) MSCI Europe UCITS ETF (hedged to EUR) A-acc | UBS | Replica i principali titoli azionari di 15 paesi europei industrializzati |

| SMEA | IE00B4K48X80 | iShares Core MSCI Europe UCITS ETF EUR (Acc) | iShares | Replica i principali titoli azionari dei più importanti paesi europei industrializzati |

| VWCG | IE00BK5BQX27 | Vanguard FTSE Developed Europe UCITS ETF (EUR) Acc | Vanguard | Replica i principali titoli azionari dei più importanti paesi europei industrializzati |

| Ticker | TER | Replica | Hedging | PRO | CONTRO |

|---|---|---|---|---|---|

| EUEUA | 0.30% | Fisica (Replica totale) | Sì | - Buona diversificazione - Assenza di rischio di cambio |

Niente di rilevante |

| SMEA | 0.12% | Fisica (Campionamento ottimizzato) | No | Buona diversificazione | Rischio di cambio: una buona parte del fondo investe in paesi come il Regno Unito e la Svizzera, che hanno valute diverse dall'euro |

| VWCG | 0.11% | Fisica (Replica totale) | No | Buona diversificazione | Rischio di cambio: una buona parte del fondo investe in paesi come il Regno Unito e la Svizzera, che hanno valute diverse dall'euro |

| Gli ETF seguenti sono possibili alternative dell'ETF: PRAC | ||||

|---|---|---|---|---|

| La lista è orientativa e non pretende di essere esaustiva | ||||

| Ticker | ISIN | Nome | Società emittente | Descrizione |

| CD8 | FR0010717090 | Amundi ETF MSCI EMU High Dividend UCITS ETF | Amundi | Replica i titoli azionari di una decina di nazioni dell'Unione Monetaria ed Economica europea che pagano il più elevato tasso rendimento in dividendi in ciascun mercato |

| VPAC | IE00BHJYDT11 | Invesco Variable Rate Preferred Shares UCITS ETF A | Invesco | Replica la performance di titoli privilegiati denominati in dollaro statunitense a tasso variabile, nonché determinati tipi di "titoli ibridi" che sono di fatto equivalenti ad azioni privilegiate emesse nel mercato domestico statunitense |

| Ticker | TER | Replica | Hedging | PRO | CONTRO |

|---|---|---|---|---|---|

| CD8 | 0.30% | Sintetica | No | Assenza di rischio di cambio | - Replica sintetica - Suggerito in sostituzione di ETF con azioni privilegiate, ma questo ETF contiene azioni ordinarie |

| VPAC | 0.50% | Fisica (Replica totale) | No | Uno dei pochi ETF contenente azioni privilegiate | - Rischio di cambio - Bassa capitalizzazione e bassi volumi di scambio |

| Gli ETF seguenti sono possibili alternative dell'ETF: XEMB | ||||

|---|---|---|---|---|

| La lista è orientativa e non pretende di essere esaustiva | ||||

| Ticker | ISIN | Nome | Società emittente | Descrizione |

| EMDE | IE00BK8JH525 | SPDR Bloomberg Barclays Emerging Markets Local Bond UCITS ETF EUR Hedged Acc | State Street Global Advisors (SSGA) | Replica il debito corrente dei mercati emergenti in valuta domestica. L'esposizione paese è al massimo pari al 10% |

| SBEME | LU1324516308 | UBS ETF (LU) Bloomberg USD Emerging Markets Sovereign UCITS ETF (hedged to EUR) A-acc | UBS | Replica i titoli di debito denominati in dollari statunitensi emessi dallo stato e da agenzie statali ME. Le società non sono ammesse come emittente. Il peso massimo dei singoli paesi è pari al 3% dell'ammontare totale in circolazione di tutti gli emittenti ammessi |

| Ticker | TER | Replica | Hedging | PRO | CONTRO |

|---|---|---|---|---|---|

| EMDE | 0.60% | Fisica (Campionamento) | Sì | - Buona diversificazione, amplificata dal limite del 10% all'esposizione verso un singolo paese - Assenza o diminuzione del rischio di cambio |

TER alto |

| SBEME | 0.47% | Fisica (Campionamento) | Sì | - Amplissima diversificazione, amplificata dal limite del 3% all'esposizione verso un singolo paese - Assenza o diminuzione del rischio di cambio |

Niente di rilevante |

| Gli ETF seguenti sono possibili alternative dell'ETF: EM13 | ||||

|---|---|---|---|---|

| La lista è orientativa e non pretende di essere esaustiva | ||||

| Ticker | ISIN | Nome | Società emittente | Descrizione |

| 2B7S | IE00BDFK1573 | iShares USD Treasury Bond 1-3yr UCITS ETF EUR Hedged (Acc) | iShares | Replica obbligazioni governative denominate in dollari statunitensi emessi dal tesoro americano con scadenza compresa tra 1 e 3 anni |

| Ticker | TER | Replica | Hedging | PRO | CONTRO |

|---|---|---|---|---|---|

| 2B7S | 0.10% | Fisica (Campionamento) | Sì | TER basso | Niente di rilevante |

| Gli ETF seguenti sono possibili alternative dell'ETF: EUHA | ||||

|---|---|---|---|---|

| La lista è orientativa e non pretende di essere esaustiva | ||||

| Ticker | ISIN | Nome | Società emittente | Descrizione |

| UEEF | IE00BMDFDY08 | iShares USD High Yield Corporate Bond ESG UCITS ETF EUR Hedged (Acc) | iShares | Replica titoli obbligazionari high yield emessi da società internazionali in dollari statunitensi (sub-investment grade) |

| XHYA | LU1109943388 | Xtrackers EUR High Yield Corporate Bond UCITS ETF 1C | DWS | Replica le obbligazioni societarie più grandi e liquide denominate in euro con rating sub-investment grade |

| Ticker | TER | Replica | Hedging | PRO | CONTRO |

|---|---|---|---|---|---|

| UEEF | 0.55% | Fisica (Campionamento) | Sì | Assenza di rischio di cambio | TER alto |

| XHYA | 0.20% | Fisica (Campionamento) | No | Assenza di rischio di cambio | Niente di rilevante |

Vediamo la correlazione lineare tra i rendimenti degli ETF che compongono il Dynamic 40/60 Income Lazy portfolio, sia in USD che in EUR e per tutte e 3 le durate analizzate:

Come nel caso del portafoglio precedente, possiamo osservare 3 gruppi composti in maniera diversa a seconda della valuta e della lunghezza dell’analisi.

L’unico fattore comune a tutti è l’ETF obbligazionario, che costituisce sempre un cluster a sé stante.

Rispetto al Dynamic 60/40, non cambia soltanto la distribuzione tra componente azionaria e obbligazionaria, che da 60/40 è passata adesso a 40/60: è presente un nuovo ETF – obbligazionario dei mercati emergenti – che ha sostituito l’ETF azionario che replicava il mercato immobiliare (Real Estate).

In generale, soprattutto per quanto riguarda il portafoglio in EUR, 4 ETF su 5 sono mediamente correlati tra loro senza tuttavia raggiungere livelli molto alti.

3 dei 5 Lazy portfolios composti da 5 ETF contengono commodities. Le percentuali azionarie sono invece comprese tra il 30% dell’All Weather e il 60% dell’Ivy e del Dynamic 60/40 Income.

Effettuiamo per l’ultima volta l’analisi della volatilità e verifichiamo l’impatto del rischio di cambio:

| VOLATILITÀ | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Deviazione standard annualizzata dei rendimenti dei Lazy portfolios | |||||||||

| Lazy portfolio | USD 1985 | USD 2000 | USD 2010 | USD→EUR 1985 | USD→EUR 2000 | USD→EUR 2010 | EUR 1985 | EUR 2000 | EUR 2010 |

| Golden Butterfly | 6.55% | 6.17% | 5.43% | 12.67% | 10.86% | 9.17% | 4.80% | 5.37% | 5.91% |

| All Weather | 6.65% | 6.22% | 5.75% | 12.71% | 10.59% | 9.30% | 4.22% | 4.91% | 5.84% |

| Ivy | 8.68% | 10.80% | 9.52% | 11.64% | 12.60% | 11.61% | 6.92% | 8.08% | 9.02% |

| Dynamic 60/40 Income | 7.47% | 8.20% | 6.91% | 13.68% | 12.62% | 10.61% | 5.42% | 6.11% | 6.28% |

| Dynamic 40/60 Income | 5.90% | 6.20% | 5.72% | 10.53% | 10.10% | 9.75% | 4.81% | 5.11% | 5.32% |

Dal momento che sono i meno volatili (le differenze tra l’uno e l’altro sono minime), abbiamo evidenziato in blu 3 portafogli: il Golden Butterfly, l’All Weather e il Dynamic 40/60 Income.

Il Dynamic 60/40 Income e soprattutto l’Ivy Lazy portfolio sono più volatili sia in USD che in EUR.

È il risultato che ci aspettavamo.

Ancora una volta, le performance dei portafogli in USD→EUR sembrano seguire una logica diversa:

- Nel backtest del periodo che parte nel 1985, il Golden Butterfly e l’All Weather sono più volatili dell’Ivy e rimangono alle spalle del solo Dynamic 60/40 Income.

- Nel backtest dei periodi che partono nel 2000 e nel 2010, invece, il Golden Butterfly, l’All Weather e il Dynamic 40/60 continuano a essere i meno volatili, ma le differenze dagli altri due portafogli si sono notevolmente ridotte.

Come era accaduto anche ai portafogli composti da 2, 3 e 4 ETF, il motivo di questi cambiamenti è riconducibile all’impatto del tasso di cambio tra USD e EUR, che diventa una variabile di disturbo del valore delle quote degli ETF che si ripercuote sui rendimenti e, in ultima analisi, sulla loro variabilità.

Rinnoviamo perciò l’invito agli investitori a fare attenzione: scegliendo di replicare un Lazy portfolio in USD senza coprire il cambio, dovranno aspettarsi una volatilità molto più alta.

Equity lines, rendimenti e drawdown

Come per i Lazy portfolios precedenti, mostreremo:

- Le equity lines ottenute dalle nostre analisi nei periodi 1985-2020, 2000-2020 e 2010-2020.

- I grafici dei rendimenti giornalieri.

- I grafici dei drawdown.

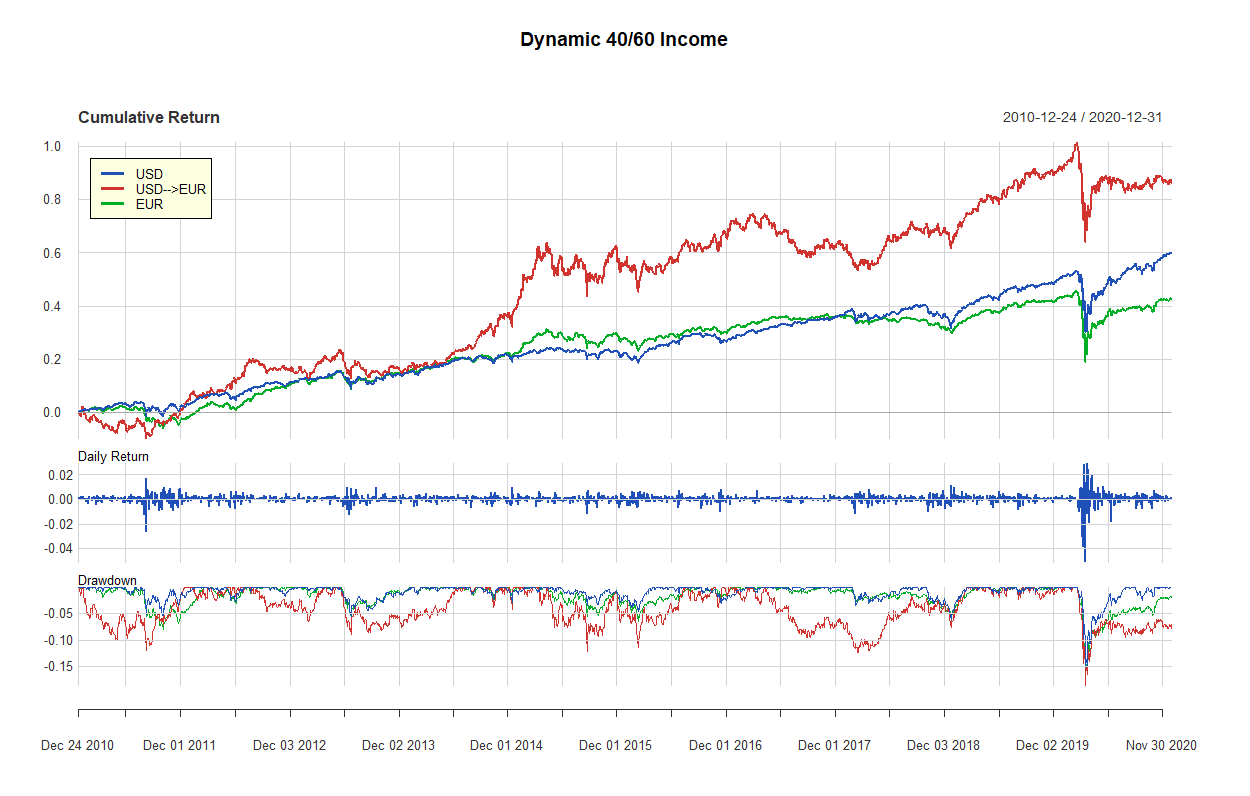

Partiamo dal grafico che copre il periodo 1985-2020:

La parte superiore del grafico rappresenta l’equity line del Dynamic 40/60 Income in USD, USD→EUR e EUR (medie degli 11 modelli di ottimizzazione backtestati).

La parte centrale del grafico misura il rendimento giornaliero del Dynamic 40/60 Income in USD.

Rimandiamo ai capitoli 13.3.1, 13.3.2 e 13.3.3 per maggiori dettagli sui drawdown e sulla loro importanza, sulla tipologia di rendimenti di un Lazy portfolio e sulla loro distribuzione di probabilità.

Vediamo il grafico relativo al periodo 2000-2020:

Questo è il grafico del periodo 2010-2020:

Performance del Dynamic 40/60 Income

| Dynamic 40/60 income: Modelli dinamici vincolati e modello statico standard | ||||||

|---|---|---|---|---|---|---|

| Performance delle 12 misure statistiche calcolate sulla base di ciascun modello di ottimizzazione | ||||||

| Misura statistica | Modello Statico | Modelli dinamici vincolati | ||||

| Standard | Boudt SD ROI | Boudt SD Random | Boudt CVaR ROI | TCOV ROB | Naif | |

| USD 1985-2020 | ||||||

| Return | 8.12% | 7.65% | 7.76% | 8.01% | 7.67% | 7.66% |

| Standard Deviation | 8.00% | 6.77% | 6.84% | 7.09% | 6.78% | 6.74% |

| Sharpe Ratio | 1.0159 | 1.1303 | 1.1352 | 1.1287 | 1.1316 | 1.1359 |

| Cumulative Return | 1,558.87% | 1,315.99% | 1,370.15% | 1,495.25% | 1,327.04% | 1,321.17% |

| Worst Drawdown | 33.19% | 27.58% | 28.29% | 27.58% | 27.58% | 27.58% |

| Average Drawdown | 0.88% | 0.78% | 0.77% | 0.82% | 0.77% | 0.76% |

| Average Length | 14.2984 | 14.1545 | 14.0743 | 14.1635 | 13.9265 | 13.9010 |

| Average Recovery | 7.2984 | 7.3281 | 7.2746 | 7.3287 | 7.2017 | 7.1843 |

| Hurst Index | 0.3769 | 0.3739 | 0.3725 | 0.3704 | 0.3737 | 0.3733 |

| VaR | −0.65% | −0.54% | −0.55% | −0.59% | −0.54% | −0.54% |

| CVaR | −0.65% | −0.54% | −0.55% | −0.59% | −0.54% | −0.54% |

| Sortino Ratio | 1.4038 | 1.5477 | 1.5565 | 1.5522 | 1.5482 | 1.5563 |

| USD 2000-2020 | ||||||

| Return | 6.12% | 6.05% | 5.98% | 6.32% | 6.00% | 6.01% |

| Standard Deviation | 8.89% | 7.54% | 7.65% | 7.72% | 7.51% | 7.54% |

| Sharpe Ratio | 0.6881 | 0.8030 | 0.7825 | 0.8191 | 0.7989 | 0.7975 |

| Cumulative Return | 237.98% | 233.70% | 229.28% | 251.79% | 230.52% | 231.22% |

| Worst Drawdown | 34.86% | 29.13% | 29.81% | 29.13% | 29.13% | 29.13% |

| Average Drawdown | 0.92% | 0.79% | 0.82% | 0.82% | 0.79% | 0.79% |

| Average Length | 15.5149 | 14.7107 | 14.8317 | 14.6156 | 14.5421 | 14.6489 |

| Average Recovery | 7.4257 | 7.0912 | 7.1270 | 7.0188 | 7.0218 | 7.0596 |

| Hurst Index | 0.3779 | 0.3810 | 0.3792 | 0.3746 | 0.3784 | 0.3810 |

| VaR | −0.73% | −0.63% | −0.64% | −0.67% | −0.63% | −0.63% |

| CVaR | −0.73% | −0.63% | −0.64% | −0.67% | −0.63% | −0.63% |

| Sortino Ratio | 0.9785 | 1.1157 | 1.0918 | 1.1411 | 1.1116 | 1.1086 |

| USD 2010-2020 | ||||||

| Return | 6.36% | 5.74% | 5.74% | 5.88% | 5.77% | 5.76% |

| Standard Deviation | 7.73% | 6.92% | 6.94% | 7.24% | 6.99% | 6.94% |

| Sharpe Ratio | 0.8223 | 0.8305 | 0.8262 | 0.8120 | 0.8256 | 0.8293 |

| Cumulative Return | 88.25% | 77.44% | 77.30% | 79.82% | 77.84% | 77.64% |

| Worst Drawdown | 21.89% | 20.34% | 20.21% | 20.78% | 20.34% | 20.41% |

| Average Drawdown | 0.76% | 0.66% | 0.67% | 0.72% | 0.68% | 0.66% |

| Average Length | 12.0995 | 11.6970 | 12.0208 | 11.9021 | 11.9585 | 11.7513 |

| Average Recovery | 6.2723 | 6.3586 | 6.4375 | 6.4124 | 6.4404 | 6.3909 |

| Hurst Index | 0.4017 | 0.4091 | 0.4094 | 0.4053 | 0.4079 | 0.4099 |

| VaR | −0.60% | −0.49% | −0.48% | −0.55% | −0.51% | −0.49% |

| CVaR | −0.60% | −0.49% | −0.48% | −0.55% | −0.51% | −0.49% |

| Sortino Ratio | 1.1099 | 1.1073 | 1.1065 | 1.0879 | 1.1013 | 1.1059 |

| USD → EUR 1985-2020 | ||||||

| Return | 7.09% | 6.91% | 6.93% | 7.38% | 7.06% | 6.93% |

| Standard Deviation | 12.24% | 11.10% | 11.20% | 11.82% | 11.11% | 11.09% |

| Sharpe Ratio | 0.5794 | 0.6229 | 0.6184 | 0.6245 | 0.6359 | 0.6246 |

| Cumulative Return | 1,075.46% | 1,007.19% | 1,012.18% | 1,195.13% | 1,064.53% | 1,012.19% |

| Worst Drawdown | 31.44% | 29.37% | 29.41% | 31.48% | 29.37% | 29.47% |

| Average Drawdown | 2.19% | 2.11% | 2.04% | 2.18% | 2.07% | 2.10% |

| Average Length | 33.2167 | 32.6854 | 32.7970 | 31.1143 | 31.9341 | 32.5560 |

| Average Recovery | 11.9011 | 16.6030 | 17.9286 | 16.1821 | 16.1465 | 16.5149 |

| Hurst Index | 0.3279 | 0.3107 | 0.3112 | 0.3249 | 0.3101 | 0.3108 |

| VaR | −1.21% | −1.10% | −1.11% | −1.18% | −1.10% | −1.10% |

| CVaR | −2.31% | −2.02% | −2.04% | −2.36% | −2.03% | −2.02% |

| Sortino Ratio | 0.8834 | 0.9403 | 0.9342 | 0.9399 | 0.9572 | 0.9424 |

| USD → EUR 2000-2020 | ||||||

| Return | 4.64% | 4.65% | 4.57% | 4.89% | 4.88% | 4.76% |

| Standard Deviation | 11.62% | 10.54% | 10.59% | 10.94% | 10.55% | 10.55% |

| Sharpe Ratio | 0.3996 | 0.4412 | 0.4315 | 0.4466 | 0.4629 | 0.4517 |

| Cumulative Return | 153.66% | 154.07% | 150.13% | 166.04% | 165.83% | 159.82% |

| Worst Drawdown | 31.90% | 25.40% | 26.18% | 26.50% | 25.40% | 25.40% |

| Average Drawdown | 1.79% | 1.81% | 1.70% | 1.81% | 1.75% | 1.78% |

| Average Length | 37.8797 | 37.0147 | 38.7308 | 34.4384 | 34.4247 | 36.1583 |

| Average Recovery | 13.1128 | 21.7132 | 26.2308 | 19.3562 | 19.9452 | 21.0647 |

| Hurst Index | 0.3322 | 0.3215 | 0.3199 | 0.3309 | 0.3183 | 0.3214 |

| VaR | −1.13% | −1.04% | −1.04% | −1.07% | −1.04% | −1.04% |

| CVaR | −2.14% | −1.99% | −1.96% | −2.02% | −1.97% | −1.99% |

| Sortino Ratio | 0.6323 | 0.6841 | 0.6719 | 0.6929 | 0.7140 | 0.6986 |

| USD → EUR 2010-2020 | ||||||

| Return | 7.09% | 6.37% | 6.49% | 7.09% | 6.83% | 6.54% |

| Standard Deviation | 10.40% | 9.82% | 9.76% | 10.19% | 9.93% | 9.84% |

| Sharpe Ratio | 0.6824 | 0.6491 | 0.6650 | 0.6962 | 0.6877 | 0.6648 |

| Cumulative Return | 102.10% | 88.54% | 90.74% | 102.08% | 97.00% | 91.66% |

| Worst Drawdown | 22.53% | 21.07% | 20.46% | 21.73% | 21.07% | 21.07% |

| Average Drawdown | 1.48% | 1.54% | 1.51% | 1.48% | 1.48% | 1.50% |

| Average Length | 22.9630 | 25.6082 | 25.0606 | 23.0935 | 23.5143 | 24.3137 |

| Average Recovery | 12.2222 | 15.1959 | 14.9394 | 13.4112 | 13.6381 | 14.3824 |

| Hurst Index | 0.3668 | 0.3592 | 0.3575 | 0.3597 | 0.3578 | 0.3589 |

| VaR | −1.03% | −0.98% | −0.98% | −1.02% | −1.00% | −0.99% |

| CVaR | −2.61% | −2.49% | −2.44% | −2.63% | −2.55% | −2.51% |

| Sortino Ratio | 0.9864 | 0.9415 | 0.9649 | 1.0024 | 0.9912 | 0.9617 |

| EUR 1985-2020 | ||||||

| Return | 6.16% | 6.04% | 5.95% | 6.09% | 6.05% | 6.04% |

| Standard Deviation | 6.48% | 5.40% | 5.40% | 5.90% | 5.57% | 5.41% |

| Sharpe Ratio | 0.9496 | 1.1196 | 1.1029 | 1.0314 | 1.0873 | 1.1170 |

| Cumulative Return | 757.73% | 724.28% | 700.33% | 737.76% | 727.74% | 723.93% |

| Worst Drawdown | 30.01% | 24.87% | 25.65% | 25.04% | 24.87% | 24.87% |

| Average Drawdown | 1.07% | 0.87% | 0.89% | 0.96% | 0.90% | 0.87% |

| Average Length | 22.6640 | 20.5025 | 20.7362 | 21.3026 | 20.6050 | 20.5536 |

| Average Recovery | 10.9973 | 9.8184 | 9.9774 | 10.6692 | 10.1775 | 9.8728 |

| Hurst Index | 0.3621 | 0.3715 | 0.3687 | 0.3836 | 0.3835 | 0.3731 |

| VaR | −0.59% | −0.46% | −0.46% | −0.43% | −0.41% | −0.45% |

| CVaR | −1.12% | −0.46% | −0.46% | −0.43% | −0.41% | −0.45% |

| Sortino Ratio | 1.3019 | 1.5164 | 1.4955 | 1.3968 | 1.4685 | 1.5124 |

| EUR 2000-2020 | ||||||

| Return | 3.54% | 3.71% | 3.65% | 3.94% | 3.85% | 3.69% |

| Standard Deviation | 7.05% | 5.82% | 5.90% | 6.36% | 5.92% | 5.83% |

| Sharpe Ratio | 0.5024 | 0.6381 | 0.6183 | 0.6205 | 0.6506 | 0.6331 |

| Cumulative Return | 104.28% | 111.30% | 108.60% | 121.13% | 117.07% | 110.34% |

| Worst Drawdown | 30.42% | 25.94% | 26.03% | 25.20% | 24.79% | 25.85% |

| Average Drawdown | 1.25% | 1.02% | 1.00% | 1.08% | 1.00% | 1.01% |

| Average Length | 29.8354 | 24.5127 | 24.6990 | 24.4242 | 23.7734 | 24.3889 |

| Average Recovery | 15.0854 | 11.9645 | 11.9541 | 12.5051 | 11.9852 | 11.8838 |

| Hurst Index | 0.3781 | 0.3865 | 0.3847 | 0.3960 | 0.3878 | 0.3890 |

| VaR | −0.64% | −0.47% | −0.49% | −0.45% | −0.48% | −0.47% |

| CVaR | −0.75% | −0.47% | −0.49% | −0.45% | −0.48% | −0.47% |

| Sortino Ratio | 0.7048 | 0.8685 | 0.8434 | 0.8448 | 0.8859 | 0.8620 |

| EUR 2010-2020 | ||||||

| Return | 4.42% | 4.10% | 4.07% | 4.02% | 4.07% | 4.18% |

| Standard Deviation | 7.20% | 6.27% | 6.20% | 7.03% | 6.53% | 6.33% |

| Sharpe Ratio | 0.6137 | 0.6542 | 0.6564 | 0.5715 | 0.6241 | 0.6611 |

| Cumulative Return | 55.85% | 51.07% | 50.60% | 49.84% | 50.66% | 52.32% |

| Worst Drawdown | 24.37% | 22.22% | 22.18% | 24.17% | 22.71% | 22.43% |

| Average Drawdown | 1.16% | 1.03% | 1.00% | 1.24% | 1.08% | 1.03% |

| Average Length | 23.0762 | 23.3301 | 22.2315 | 25.7553 | 23.8614 | 23.0673 |

| Average Recovery | 11.6190 | 12.0097 | 11.2685 | 13.3936 | 12.3267 | 11.8654 |

| Hurst Index | 0.4084 | 0.4149 | 0.4118 | 0.4163 | 0.4178 | 0.4182 |

| VaR | −0.55% | −0.42% | −0.42% | −0.44% | −0.41% | −0.40% |

| CVaR | −0.55% | −0.42% | −0.42% | −0.44% | −0.41% | −0.40% |

| Sortino Ratio | 0.8282 | 0.8705 | 0.8721 | 0.7664 | 0.8333 | 0.8795 |

| Dynamic 40/60 income: Modelli dinamici non vincolati e modello statico 1/N | |||||

|---|---|---|---|---|---|

| Performance delle 12 misure statistiche calcolate sulla base di ciascun modello di ottimizzazione | |||||

| Misura statistica | Modello Statico | Modelli dinamici non vincolati | |||

| 1/N | Boudt SD No-box | HRP | Boudt Random MVP | Boudt Random HS | |

| USD 1985-2020 | |||||

| Return | 8.12% | 6.07% | 5.41% | 5.80% | 6.68% |

| Standard Deviation | 8.00% | 3.82% | 2.81% | 2.87% | 5.21% |

| Sharpe Ratio | 1.0159 | 1.5872 | 1.9297 | 2.0185 | 1.2804 |

| Cumulative Return | 1,558.87% | 732.68% | 566.25% | 658.86% | 921.99% |

| Worst Drawdown | 33.19% | 12.23% | 11.31% | 10.64% | 14.68% |

| Average Drawdown | 0.88% | 0.45% | 0.31% | 0.31% | 0.59% |

| Average Length | 14.2984 | 13.8482 | 12.9581 | 11.1878 | 14.6000 |

| Average Recovery | 7.2984 | 7.1536 | 6.3255 | 5.7817 | 7.1667 |

| Hurst Index | 0.3769 | 0.3802 | 0.3808 | 0.3797 | 0.3390 |

| VaR | −0.65% | −0.26% | −0.21% | −0.21% | −0.49% |

| CVaR | −0.65% | −0.26% | −0.21% | −0.21% | −1.03% |

| Sortino Ratio | 1.4038 | 2.1598 | 2.7076 | 2.8397 | 1.7969 |

| USD 2000-2020 | |||||

| Return | 6.12% | 3.91% | 3.14% | 3.73% | 5.80% |

| Standard Deviation | 8.89% | 2.92% | 1.98% | 2.25% | 5.29% |

| Sharpe Ratio | 0.6881 | 1.3409 | 1.5874 | 1.6556 | 1.0962 |

| Cumulative Return | 237.98% | 119.74% | 88.48% | 111.87% | 217.57% |

| Worst Drawdown | 34.86% | 10.17% | 8.95% | 9.33% | 16.05% |

| Average Drawdown | 0.92% | 0.37% | 0.20% | 0.24% | 0.61% |

| Average Length | 15.5149 | 15.0000 | 13.2764 | 11.0243 | 13.4152 |

| Average Recovery | 7.4257 | 8.9318 | 6.2080 | 5.5864 | 6.9386 |

| Hurst Index | 0.3779 | 0.3818 | 0.3817 | 0.3803 | 0.3447 |

| VaR | −0.73% | −0.26% | −0.12% | −0.17% | −0.48% |

| CVaR | −0.73% | −0.37% | −0.12% | −0.17% | −0.84% |

| Sortino Ratio | 0.9785 | 1.8152 | 2.1718 | 2.2474 | 1.5574 |

| USD 2010-2020 | |||||

| Return | 6.36% | 1.98% | 1.30% | 2.25% | 4.19% |

| Standard Deviation | 7.73% | 3.25% | 1.03% | 1.68% | 6.47% |

| Sharpe Ratio | 0.8223 | 0.6092 | 1.2636 | 1.3367 | 0.6470 |

| Cumulative Return | 88.25% | 22.31% | 14.19% | 25.67% | 52.39% |

| Worst Drawdown | 21.89% | 9.73% | 2.60% | 4.27% | 16.21% |

| Average Drawdown | 0.76% | 0.33% | 0.13% | 0.16% | 0.72% |

| Average Length | 12.0995 | 15.8742 | 14.7546 | 10.0925 | 16.7465 |

| Average Recovery | 6.2723 | 10.6225 | 7.7669 | 4.8767 | 10.4930 |

| Hurst Index | 0.4017 | 0.4175 | 0.4043 | 0.4062 | 0.3597 |

| VaR | −0.60% | −0.21% | −0.07% | −0.12% | −0.64% |

| CVaR | −0.60% | −0.21% | −0.07% | −0.12% | −1.48% |

| Sortino Ratio | 1.1099 | 0.7973 | 1.8309 | 1.8467 | 0.9075 |

| USD → EUR 1985-2020 | |||||

| Return | 7.09% | 6.51% | 7.27% | 6.45% | 7.82% |

| Standard Deviation | 12.24% | 7.47% | 7.90% | 7.45% | 12.16% |

| Sharpe Ratio | 0.5794 | 0.8720 | 0.9204 | 0.8658 | 0.6431 |

| Cumulative Return | 1,075.46% | 866.94% | 1,149.24% | 847.86% | 1,399.05% |

| Worst Drawdown | 31.44% | 20.91% | 22.51% | 22.54% | 34.53% |

| Average Drawdown | 2.19% | 1.27% | 1.34% | 1.23% | 1.88% |

| Average Length | 33.2167 | 25.4970 | 23.7881 | 24.2543 | 25.3988 |

| Average Recovery | 11.9011 | 12.7970 | 11.5169 | 10.9143 | 13.0565 |

| Hurst Index | 0.3279 | 0.3257 | 0.3000 | 0.3119 | 0.3498 |

| VaR | −1.21% | −0.68% | −0.76% | −0.70% | −1.12% |

| CVaR | −2.31% | −1.21% | −1.37% | −1.24% | −1.97% |

| Sortino Ratio | 0.8834 | 1.2618 | 1.3356 | 1.2648 | 0.9574 |

| USD → EUR 2000-2020 | |||||

| Return | 4.64% | 5.05% | 6.15% | 5.08% | 7.01% |

| Standard Deviation | 11.62% | 8.31% | 8.45% | 8.30% | 9.64% |

| Sharpe Ratio | 0.3996 | 0.6077 | 0.7277 | 0.6119 | 0.7272 |

| Cumulative Return | 153.66% | 174.67% | 240.17% | 176.34% | 301.62% |

| Worst Drawdown | 31.90% | 17.92% | 18.29% | 16.31% | 19.22% |

| Average Drawdown | 1.79% | 1.39% | 1.24% | 1.21% | 1.43% |

| Average Length | 37.8797 | 30.9870 | 22.7476 | 26.5410 | 20.7965 |

| Average Recovery | 13.1128 | 17.5714 | 12.5571 | 14.5246 | 11.2424 |

| Hurst Index | 0.3322 | 0.3310 | 0.3123 | 0.3311 | 0.3320 |

| VaR | −1.13% | −0.83% | −0.83% | −0.81% | −0.99% |

| CVaR | −2.14% | −1.84% | −1.68% | −1.59% | −2.34% |

| Sortino Ratio | 0.6323 | 0.8837 | 1.0571 | 0.9019 | 1.0388 |

| USD → EUR 2010-2020 | |||||

| Return | 7.09% | 3.83% | 5.83% | 3.91% | 8.13% |

| Standard Deviation | 10.40% | 8.61% | 8.90% | 8.20% | 11.15% |

| Sharpe Ratio | 0.6824 | 0.4453 | 0.6551 | 0.4776 | 0.7288 |

| Cumulative Return | 102.10% | 47.13% | 78.86% | 48.31% | 123.02% |

| Worst Drawdown | 22.53% | 14.73% | 13.39% | 15.33% | 18.15% |

| Average Drawdown | 1.48% | 2.06% | 1.48% | 1.69% | 2.00% |

| Average Length | 22.9630 | 41.1967 | 25.8542 | 40.5806 | 24.9394 |

| Average Recovery | 12.2222 | 26.5246 | 14.2708 | 20.8387 | 13.0606 |

| Hurst Index | 0.3668 | 0.3502 | 0.3219 | 0.3186 | 0.3404 |

| VaR | −1.03% | −0.86% | −0.90% | −0.81% | −1.17% |

| CVaR | −2.61% | −1.64% | −1.59% | −1.25% | −2.47% |

| Sortino Ratio | 0.9864 | 0.6803 | 0.9720 | 0.7355 | 1.0463 |

| EUR 1985-2020 | |||||

| Return | 6.16% | 4.99% | 4.47% | 4.64% | 5.26% |

| Standard Deviation | 6.48% | 3.98% | 1.82% | 2.11% | 4.41% |

| Sharpe Ratio | 0.9496 | 1.2558 | 2.4500 | 2.1992 | 1.1940 |

| Cumulative Return | 757.73% | 477.11% | 381.31% | 410.29% | 532.46% |

| Worst Drawdown | 30.01% | 22.30% | 8.48% | 9.21% | 24.61% |

| Average Drawdown | 1.07% | 0.74% | 0.22% | 0.29% | 0.65% |

| Average Length | 22.6640 | 24.3098 | 14.0336 | 14.4816 | 20.2592 |

| Average Recovery | 10.9973 | 15.1411 | 6.7164 | 7.2843 | 10.9031 |

| Hurst Index | 0.3621 | 0.4219 | 0.3599 | 0.3788 | 0.4264 |

| VaR | −0.59% | 0.00% | −0.13% | −0.13% | 0.00% |

| CVaR | −1.12% | −0.52% | −0.13% | −0.13% | −0.52% |

| Sortino Ratio | 1.3019 | 1.6314 | 3.6814 | 3.0803 | 1.5538 |

| EUR 2000-2020 | |||||

| Return | 3.54% | 3.78% | 2.18% | 2.82% | 3.41% |

| Standard Deviation | 7.05% | 2.56% | 1.41% | 1.99% | 6.30% |

| Sharpe Ratio | 0.5024 | 1.4789 | 1.5440 | 1.4225 | 0.5413 |

| Cumulative Return | 104.28% | 114.10% | 55.52% | 77.05% | 98.94% |

| Worst Drawdown | 30.42% | 9.65% | 3.60% | 9.34% | 26.09% |

| Average Drawdown | 1.25% | 0.41% | 0.20% | 0.26% | 0.67% |

| Average Length | 29.8354 | 18.8376 | 17.2654 | 16.0073 | 19.5628 |

| Average Recovery | 15.0854 | 12.1752 | 9.2577 | 7.4909 | 9.8788 |

| Hurst Index | 0.3781 | 0.4042 | 0.3932 | 0.4129 | 0.4224 |

| VaR | −0.64% | −0.15% | −0.07% | −0.06% | 0.00% |

| CVaR | −0.75% | −0.15% | −0.07% | −0.06% | −0.41% |

| Sortino Ratio | 0.7048 | 1.9178 | 2.2037 | 1.8803 | 0.7303 |

| EUR 2010-2020 | |||||

| Return | 4.42% | 2.26% | 1.27% | 1.79% | 4.02% |

| Standard Deviation | 7.20% | 3.63% | 1.36% | 2.24% | 4.52% |

| Sharpe Ratio | 0.6137 | 0.6231 | 0.9299 | 0.7969 | 0.8899 |

| Cumulative Return | 55.85% | 25.79% | 13.81% | 19.96% | 49.93% |

| Worst Drawdown | 24.37% | 11.59% | 3.34% | 9.30% | 13.96% |

| Average Drawdown | 1.16% | 0.72% | 0.26% | 0.35% | 0.65% |

| Average Length | 23.0762 | 35.0147 | 24.5510 | 21.0000 | 17.9922 |

| Average Recovery | 11.6190 | 24.1471 | 10.9082 | 10.4595 | 9.8750 |

| Hurst Index | 0.4084 | 0.4335 | 0.4168 | 0.4325 | 0.4364 |

| VaR | −0.55% | −0.15% | −0.08% | −0.06% | −0.16% |

| CVaR | −0.55% | −0.15% | −0.08% | −0.06% | −0.16% |

| Sortino Ratio | 0.8282 | 0.8176 | 1.3247 | 1.0227 | 1.1931 |

I pesi ottimali più recenti del Dynamic 40/60 Income e di tutti gli altri Lazy portfolios possono essere consultati al seguente link (per avere accesso è necessario sottoscrivere un abbonamento PRO): Lazy portfolios modello.

Vai agli altri Lazy portfolios (link in basso) o all'articolo principale sui Lazy portfolios:

13.3.1 World Bond

13.3.2 World Stocks

13.3.3 Two funds portfolios

13.3.4 Warren Buffett

13.3.5 Simple Path to Wealth

13.3.6 Couch Potato

13.3.7 Three Funds Bogleheads

13.3.8 Second Grader's Starter

13.3.9 Talmud

13.3.10 Margaritaville

13.3.11 Andrew Tobias

13.3.12 Gyroscopic Investing Desert

13.3.13 Permanent

13.3.14 Core Four

13.3.15 Bogleheads Four Funds

13.3.16 No Brainer

13.3.17 Larry

13.3.18 Golden Butterfly

13.3.19 All Weather

13.3.20 Ivy

13.3.21 Dynamic 60/40 Income

13.3.22 Dynamic 40/60 Income

13.3.23 Five Asset

13.3.24 David Swensen Lazy Portfolio

13.3.25 Coffee House

13.3.26 Rob Arnott

13.3.27 Ultimate Buy and Hold Strategy

13.3.28 Ultimate Buy & Hold

13.3.29 Dedalo Three

13.3.30 Dedalo Four

13.3.31 Dedalo Eleven

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI