")

Il 2022 e i Lazy portfolios: come hanno reagito il Permanent, il Golden Butterfly e l'All Weather?

- Information

- Lazy portfolios

- Prima pubblicazione: 10 Giugno 2023

«Sedendo quieto, senza far nulla, la primavera arriva e l’erba cresce da sé».

Matsuo Bashō

Indice

- Presentazione dei Lazy portfolios e del Permanent, Golden Butterfly e All Weather

- Asset allocation in USD e in EUR

- Analisi statistica su oltre 38 anni di storico

- 2022, un anno particolare: comportamento del Permanent, del Golden Butterfly e dell’All Weather

- Conclusioni

Presentazione dei Lazy portfolios e del Permanent, Golden Butterfly e All Weather

")

«You have to allow a certain amount of time in which you are doing nothing in order to have things occur to you, to let your mind think».

Mortimer Adler

I Lazy portfolios sono una soluzione d’investimento che prevede la replica di un’asset allocation specifica utilizzando pochi ETF.

I principali vantaggi dei Lazy portfolios sono :

- Semplicità

- Economicità

- Diversificazione

Il Permanent Lazy portfolio è stato ideato da Harry Browne nel lontano 1982. La filosofia di investimento di questo portafoglio consiste nella capacità di produrre buoni risultati in qualsiasi fase del ciclo economico: durante la crescita, le azioni garantiscono un ottimo rendimento; in momenti di deflazione, le obbligazioni performano bene; durante l'inflazione, l’oro assicura la giusta protezione e, in momenti di recessione, la liquidità permette quantomeno di salvaguardare il capitale.

Il Golden Butterfly Lazy portfolio è stato sviluppato da Tyler, fondatore di portfoliocharts.com. La sua filosofia di investimento è controintuitiva, poiché 4 dei 5 asset che lo compongono sono spesso evitati dagli investitori: l’oro non è molto apprezzato perché non performa bene nel lungo periodo; le obbligazioni a lungo termine sono considerate pericolose a causa della loro sensibilità agli aumenti dei tassi (come si è visto nel 2022); le azioni di società a bassa capitalizzazione sono considerate troppo volatili; infine, le obbligazioni a breve termine hanno rendimenti bassi e molti ritengono che acquistarle sia un errore.

L’All Weather Lazy portfolio è stato creato da Ray Dalio, fondatore e manager dell’hedge fund più grande del mondo: Bridgewater Associates. La sua filosofia è molto simile a quella del Permanent Lazy portfolio.

Questi 3 portafogli pigri sono molto conosciuti e utilizzati dagli investitori di tutto il mondo. La loro caratteristica principale è la diversificazione, che consente di limitare il rischio pur generando un buon rendimento nel lungo termine.

Asset allocation in USD e in EUR

«Never underrate the importance of asset allocation».

John C. Bogle

Quasi tutti i Lazy portfolios sono stati creati per gli investitori statunitensi. Il Permanent, il Golden Butterfly e l’All Weather non fanno eccezione: la loro asset allocation è composta da strumenti finanziari negoziati in dollari.

Come vedremo, questo comporta delle complicazioni per gli investitori dell’area euro: per questo motivo, oltre ad analizzare i portafogli “classici”, abbiamo creato anche delle asset allocation alternative con sottostanti negoziati o hedgiati in euro.

L’utilizzo di portafogli in dollari da parte di investitori di aree geografiche con altre valute comporta un aumento del rischio a causa della volatilità dei tassi di cambio. Vedremo più avanti l’impatto concreto del rischio di cambio.

Prima di analizzare le asset allocation, sono necessarie due precisazioni: la composizione dei portafogli in USD segue quella fornita dal sito lazyportfolioetf.com; gli ETF che compongono i portafogli in EUR sono stati selezionati in base alla lunghezza delle loro serie storiche. Questo significa che possono essere sostituiti da altri ETF che replicano gli stessi indici ma che potrebbero avere caratteristiche migliori: TER più basso, capitalizzazione maggiore, ecc.

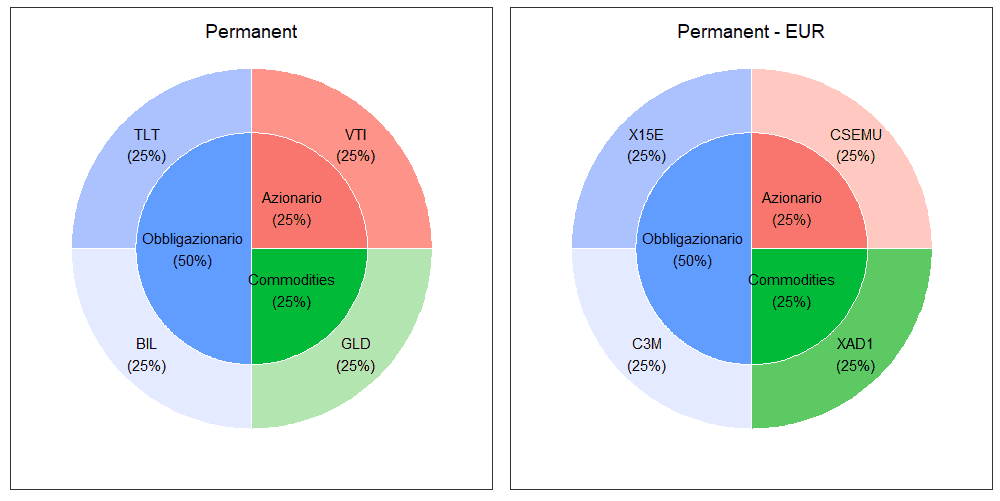

L’asset allocation del Permanent Lazy portfolio è la seguente:

Il Permanent è composto da 4 ETF. Il 25% è costituito da azionario, il 50% da obbligazionario e il rimanente 25% da oro.

Nella versione in USD, il Permanent è composto dai seguenti ETF:

- 25% VTI: replica il mercato azionario statunitense (è un ETF di Vanguard con un TER eccezionalmente basso: 0,03%).

- 25% TLT: replica il mercato obbligazionario statunitense di lungo termine (oltre 20 anni). È un ETF di iShares con un TER dello 0,15%.

- 25% BIL: replica il mercato obbligazionario statunitense di brevissimo termine (T-Bill compresi tra 1 e 3 mesi). È un ETF di SPDR con un TER dello 0,14%.

- 25% GLD: replica la performance dell’oro (Gold bullion). È un ETF di SPDR con un TER dello 0,40%.

Nella versione in EUR, gli ETF utilizzati sono i seguenti:

- 25% CSEMU: replica i titoli azionari ad alta e media capitalizzazione dei paesi dell'unione monetaria ed economica europea. È un ETF di iShares con un TER dello 0,12%.

- 25% X15E: replica i titoli di stato con scadenza 15-30 anni denominati in euro ed emessi dai governi della zona euro. È un ETF di Xtrackers con un TER dello 0,15%.

- 25% C3M: replica i titoli di stato dei paesi dell'eurozona. La scadenza è compresa tra 0 e 12 mesi. È un ETF di Amundi con un TER dello 0,14%.

- 25% XAD1: replica un'esposizione all'oro, con una copertura valutaria in euro, senza richiederne il possesso fisico. È un ETC di Xtrackers con un TER dello 0,59%.

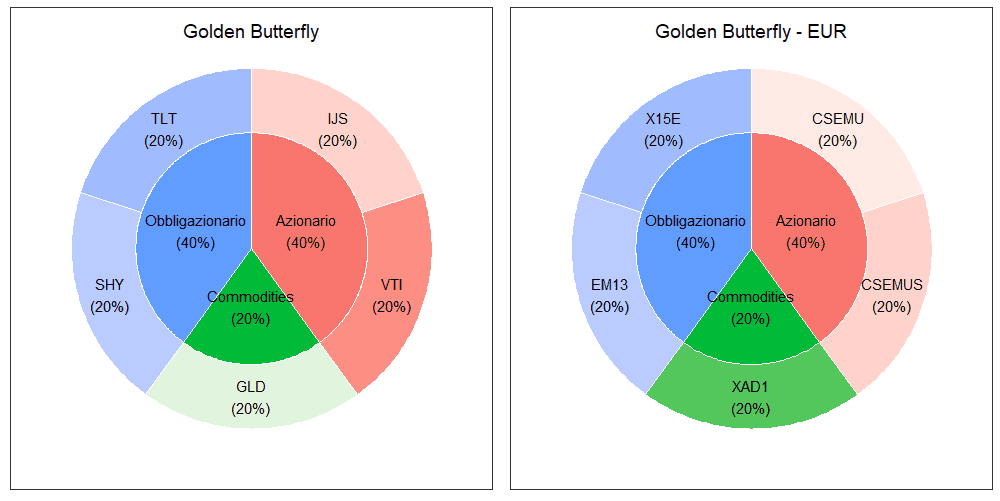

L'asset allocation del Golden Butterfly Lazy portfolio è la seguente:

Il Golden Butterfly è composto da 5 ETF. Il 40% è costituito da azionario, il 40% da obbligazionario e il rimanente 20% da oro.

3 ETF sono stati descritti in precedenza: VTI, TLT e GLD (CSEMU, X15E e XAD1 per gli investitori dell'area euro). Nella versione in USD, gli altri due ETF sono:

- IJS: replica il mercato azionario statunitense Small Cap Value, ovvero società a bassa capitalizzazione ritenute sottovalutate (è un ETF di iShares con un TER dello 0,18%).

- SHY: replica il mercato obbligazionario statunitense governativo di breve termine (è un ETF di iShares con un TER dello 0,15%).

Nella versione in EUR, questi due ETF sono:

- CSEMUS: replica i titoli azionari a bassa capitalizzazione dei paesi dell'unione monetaria ed economica europea. È un ETF di iShares con un TER dello 0,58%.

- EM13: replica i titoli di stato con scadenza 1-3 anni denominati in euro ed emessi da membri dell'eurozona. È un ETF di Lyxor con un TER dello 0,17%.

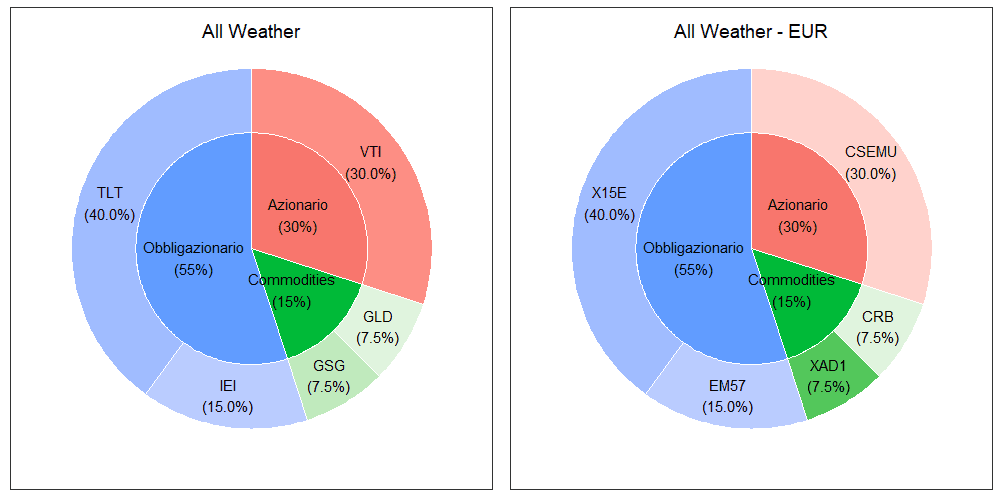

Infine, l'asset allocation dell'All Weather Lazy portfolio è la seguente:

L'All Weather è composto da 5 ETF. Il 30% è costituito da azionario, il 55% da obbligazionario, il 7,5% da oro e il rimanente 7,5% da un mix di altre commodities.

3 ETF sono stati descritti in precedenza: VTI, TLT e GLD (CSEMU, X15E e XAD1 per gli investitori dell'area euro). Nella versione in USD, gli altri due ETF sono:

- IEI: replica il mercato obbligazionario statunitense di medio termine (3-7 anni). È un ETF di iShares con un TER dello 0,15%.

- GSG: replica la performance di un’ampia gamma di commodities (energia, metalli industriali, metalli preziosi, agricoltura, allevamento).

Nella versione in EUR, questi due ETF sono:

- EM57: replica i titoli di stato con scadenza 5-7 anni denominati in euro ed emessi da membri dell'eurozona. È un ETF di Lyxor con un TER dello 0,17%.

- CRB: replica un indice di 19 materie prime. È un ETF di Lyxor con un TER dello 0,35%.

Analisi statistica su oltre 38 anni di storico

«Certo, certissimo, anzi... probabile».

Titolo di un film di Marcello Fondato

Abbiamo effettuato tre tipi di analisi su ciascuno dei tre Lazy portfolios descritti in precedenza:

- Su tutto il periodo disponibile.

- In modalità rolling a 5, 10 e 20 anni.

- Rendimenti cumulati per holding period (solo per il Permanent).

Prima di presentare i risultati, alcune precisazioni sulle procedure che abbiamo seguito:

- Prima della data di lancio di ciacun ETF, sono stati utilizzati i rendimenti di indici simili a quelli replicati dagli ETF.

- Ribilanciamento annuale.

- Il periodo di analisi va dal 1985 alla fine di aprile 2023.

- Oltre al rendimento cumulato, nei grafici relativi alle equity line vengono visualizzati anche i drawdown (nella parte bassa).

- Sono stati analizzati i seguenti portafogli:

- In USD: Lazy portfolios composti da ETF statunitensi in USD.

- In USD→EUR (€→$): Lazy portfolios composti da ETF statunitensi in USD il cui controvalore è stato trasformato in euro giorno per giorno.

- In EUR: Lazy portfolios composti da ETF in cui il mercato statunitense è stato sostituito da quello dell’area euro o è stato hedgiato.

Equity Line

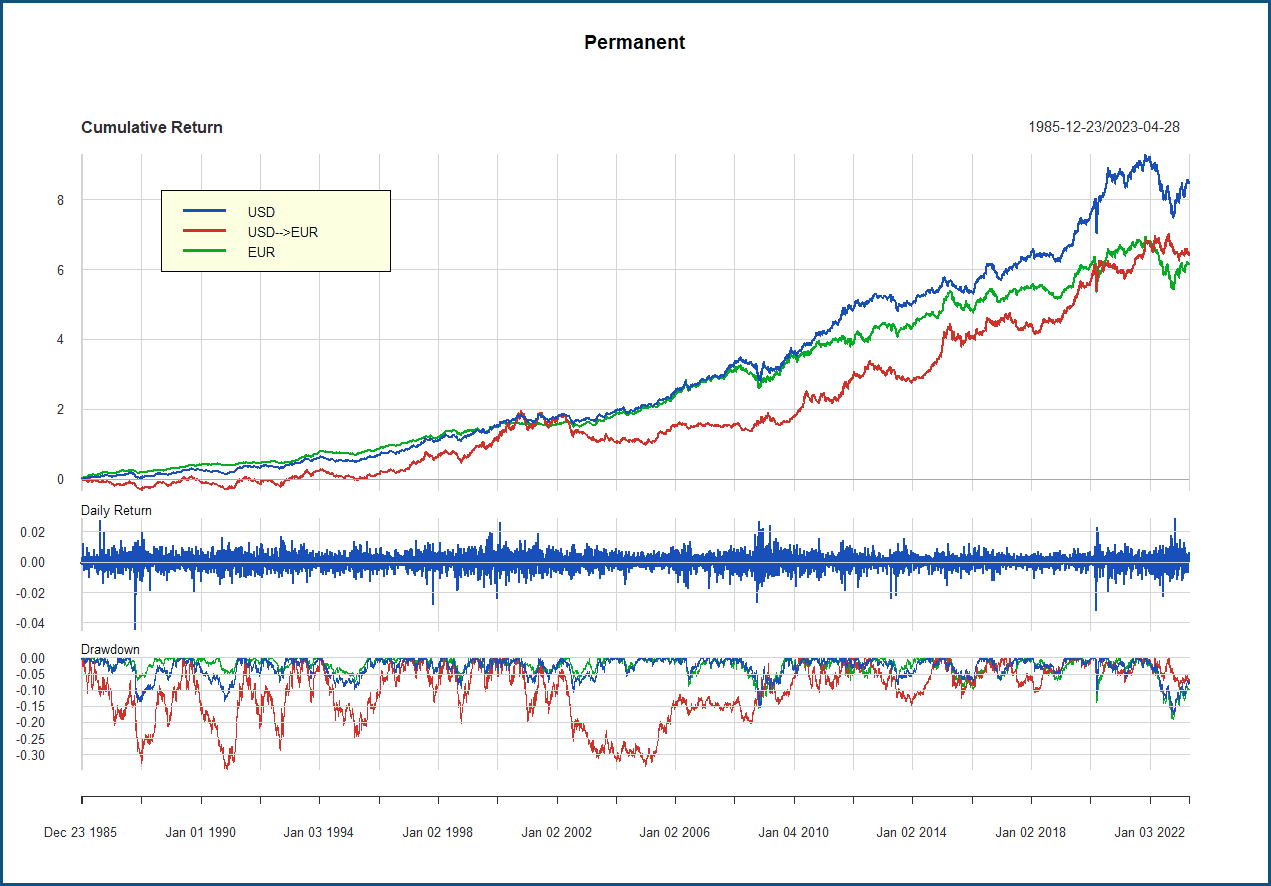

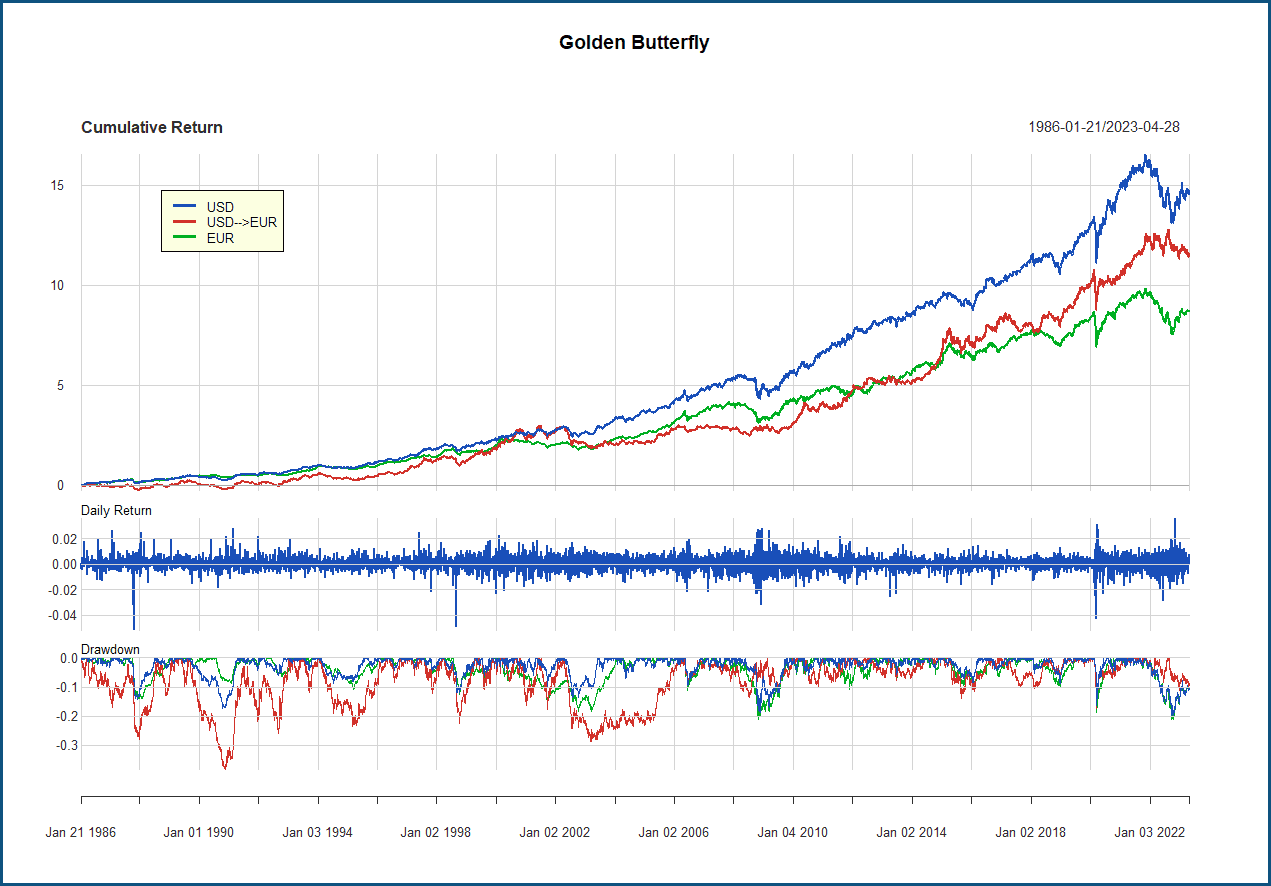

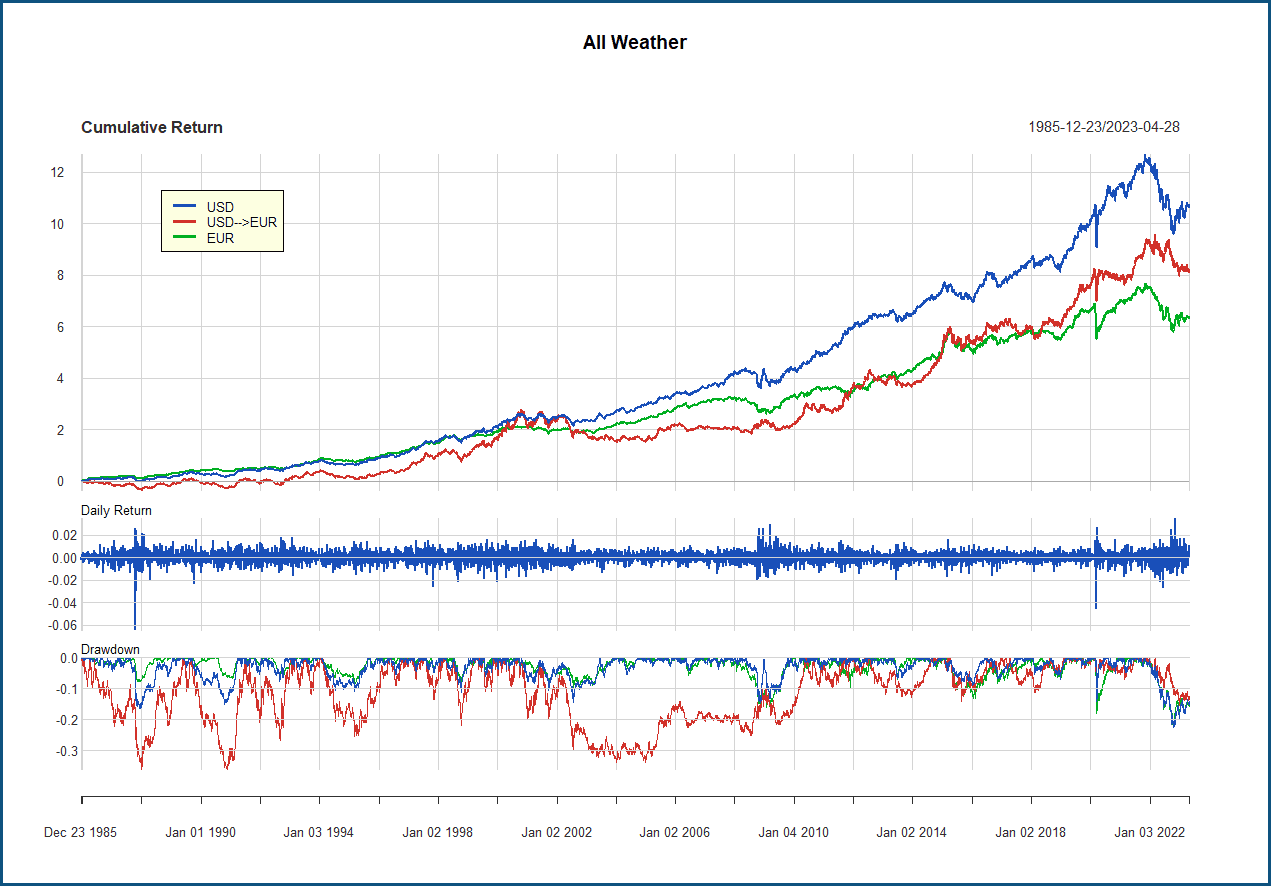

Partiamo con il grafico dell'Equity line e dei drawdown del Permanent:

La crescita dei portafogli in USD e in EUR è stata più lineare di quella dell'USD→EUR.

In generale, la crescita è stata costante nel tempo ed è facile riconoscere il brutto scivolone che si è verificato nel 2022, che esamineremo in maggior dettaglio in seguito.

La linea rossa è molto più volatile. Il maggior rischio di un portafoglio esposto totalmente al rischio di cambio è visibile soprattutto nel grafico dei drawdown: sono molto più profondi e lunghi.

In particolare, si può identificare un drawdown iniziato intorno al 2000 e conclusosi dopo oltre 10 anni. Di certo, non è ciò che si sarebbe aspettato un investitore dell'area euro che avesse scelto un portafoglio molto diversificato come il Permanent.

Vediamo i grafici del Golden Butterfly e dell'All Weather:

Le considerazioni sono molto simili a quelle relative al Permanent, sia per quanto riguarda il rendimento cumulato che la rischiosità.

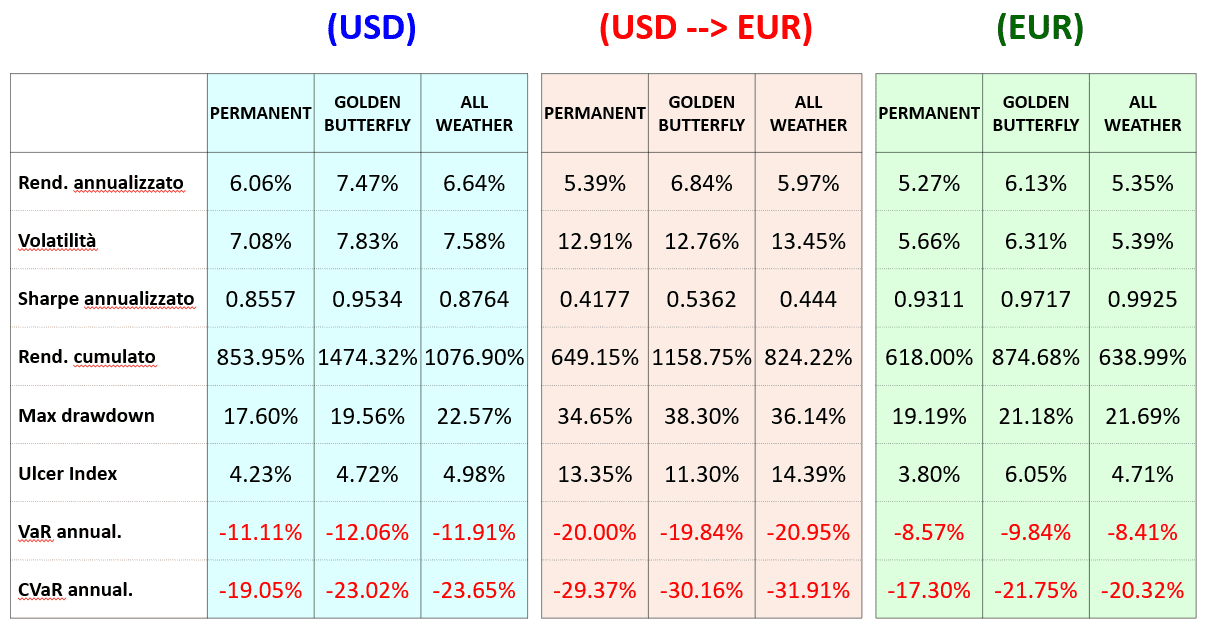

Nella seguente tabella, vengono visualizzati tutte le misure statistiche relative ai nostri backtest:

Il rendimento annualizzato più alto (7,47% in USD e 6,13% in EUR) è quello del Golden Butterfly, seguito dall'All Weather (6,64% e 5,35%) e dal Permanent (6,06% e 5,27%).

Non è un caso che il Golden Butterfly sia il portafoglio con una più alta percentuale di azionario (40%), seguito dall'All Weather (30%) e dal Permanent (25%).

La rischiosità di questi portafogli è simile: il Golden Butterfly non è necessariamente quello più rischioso, nonostante il suo più alto rendimento: è il più volatile, ma altre misure di rischio producono ordinamenti differenti.

I portafogli USD→EUR hanno invece una storia tutta loro:

- I rendimenti sono in linea con gli altri: è un caso, dal momento che il rischio di cambio è tale da poter aumentare o diminuire i rendimenti del portafoglio originario in maniera consistente. Ma, dato che non potremo mai sapere a priori se l'effetto sarà quello di incrementare o di ridurre il rendimento finale, in media possiamo aspettarci un rendimento atteso simile a quello del portafoglio originario.

- Le misure di rischio confermano che questi portafogli fanno sballare le normali aspettative di un investitore che viva in un'area geografica con una valuta differente da quella del sottostante: la volatilità, i massimi drawdown, i VaR e i CVaR sono quasi doppi, l'Ulcer Index è quasi triplo per il Golden Butterfly e l'All Weather o addirittura più che triplo nel caso del Permanent.

Analisi rolling

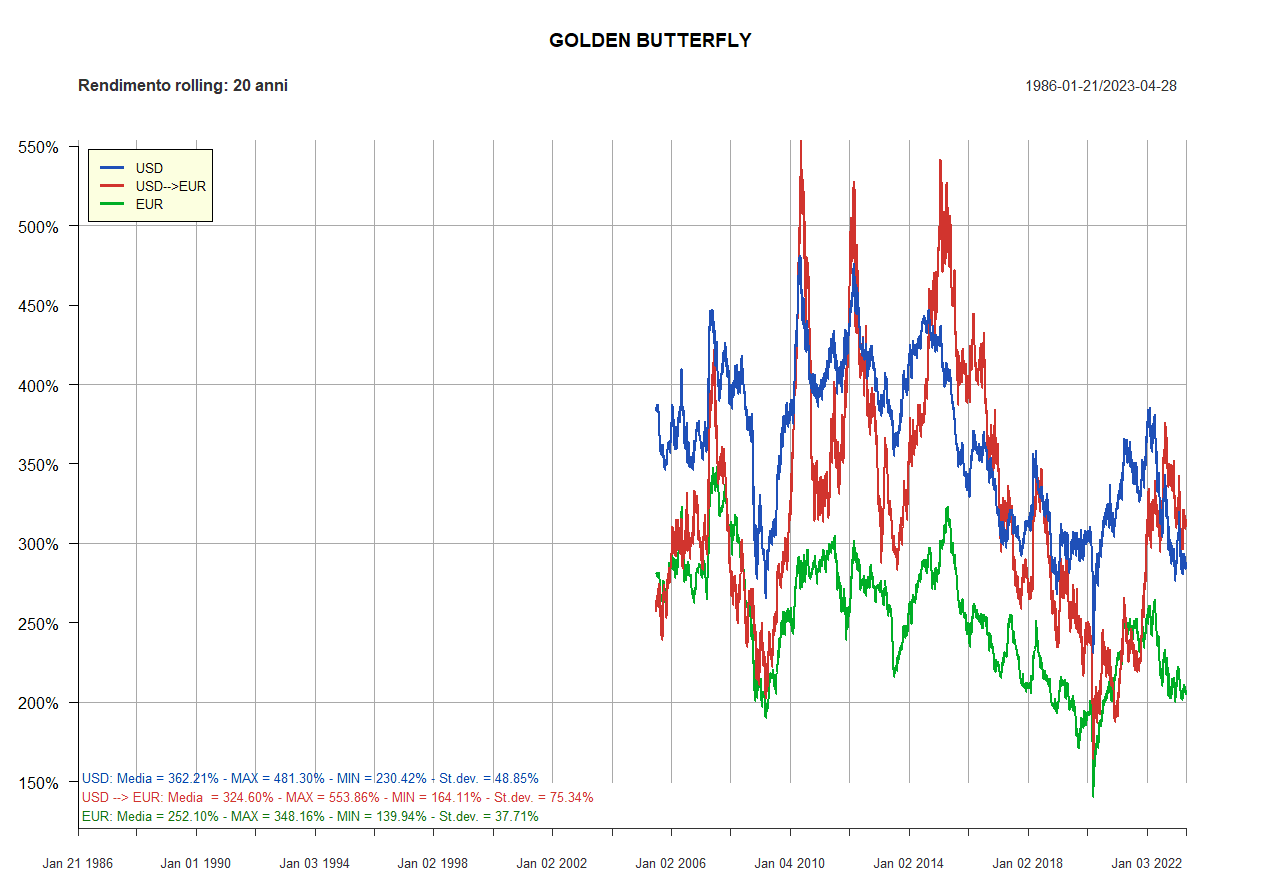

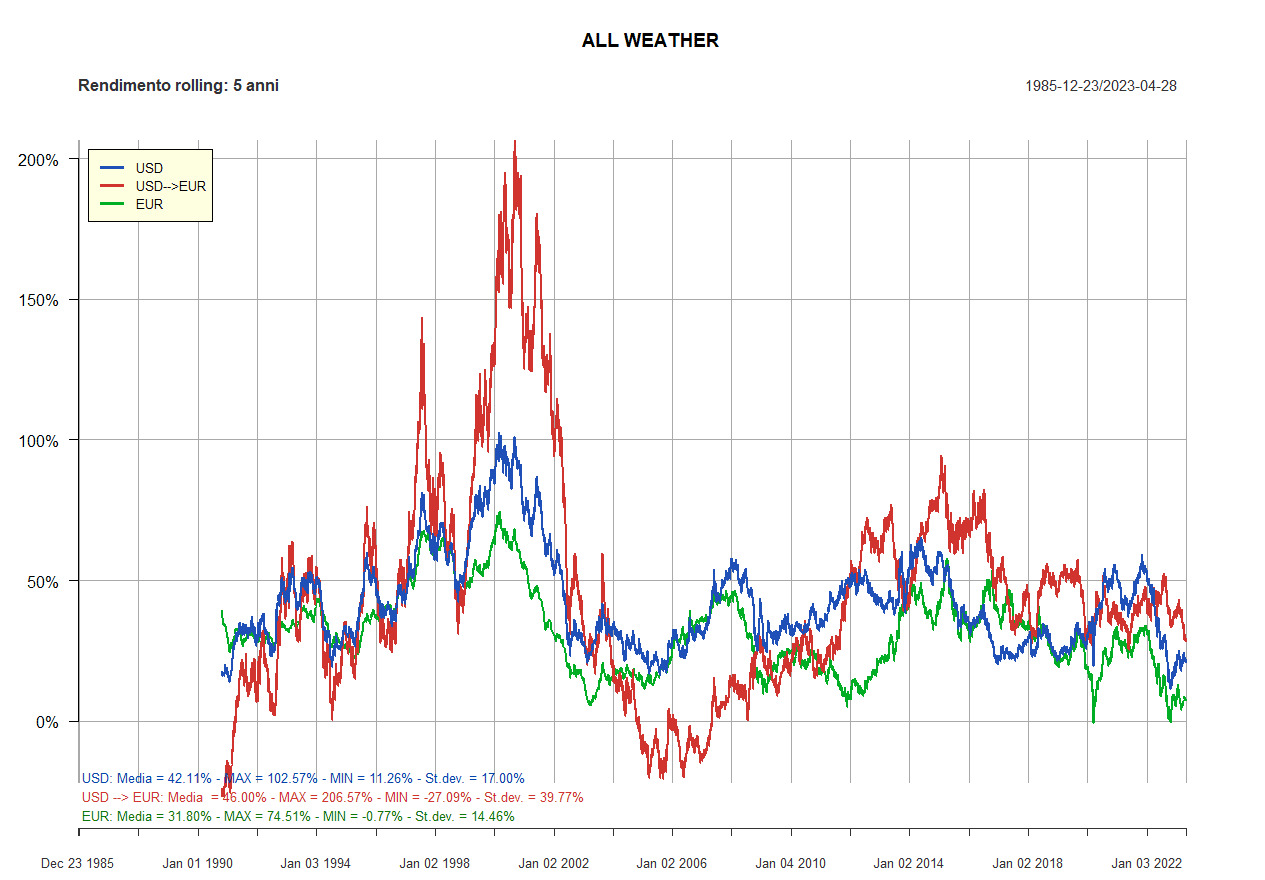

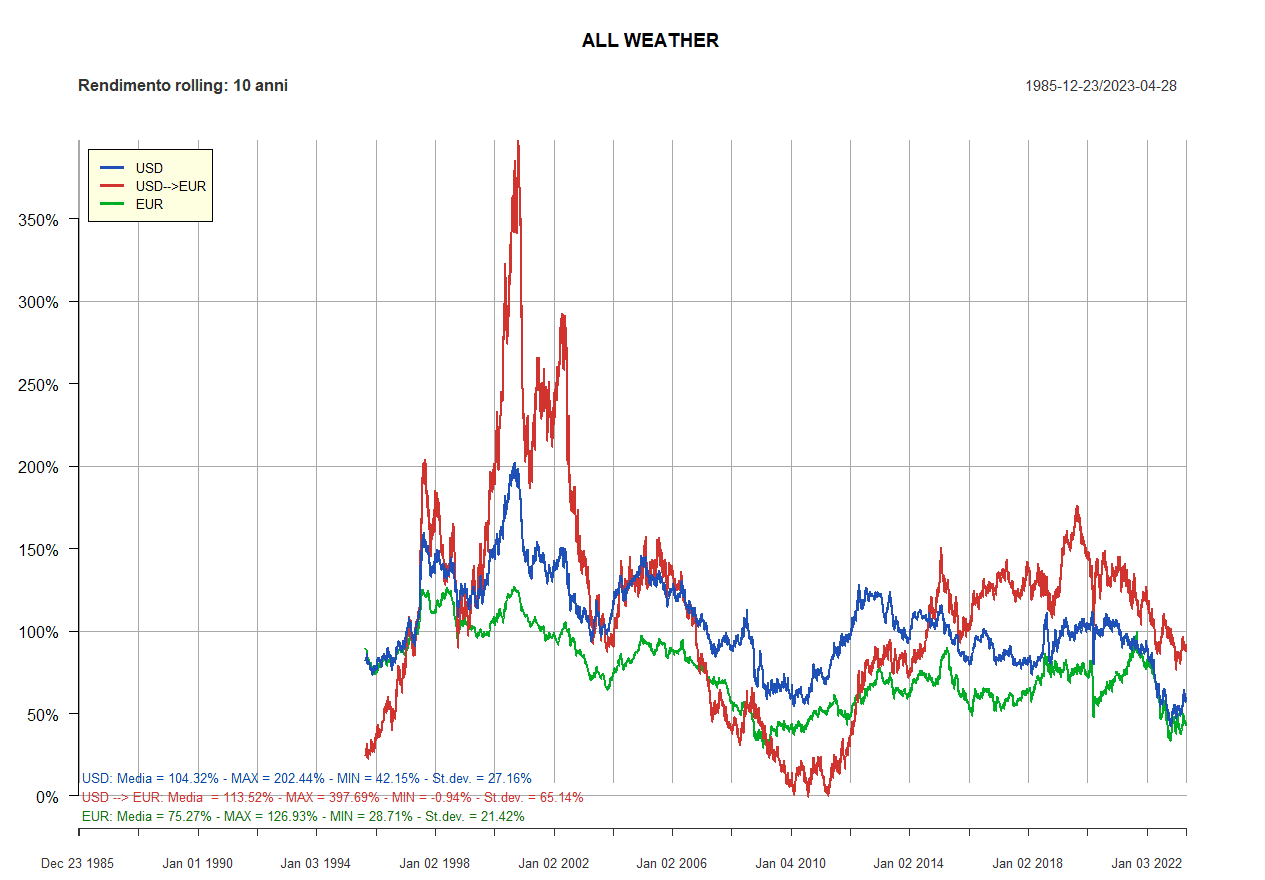

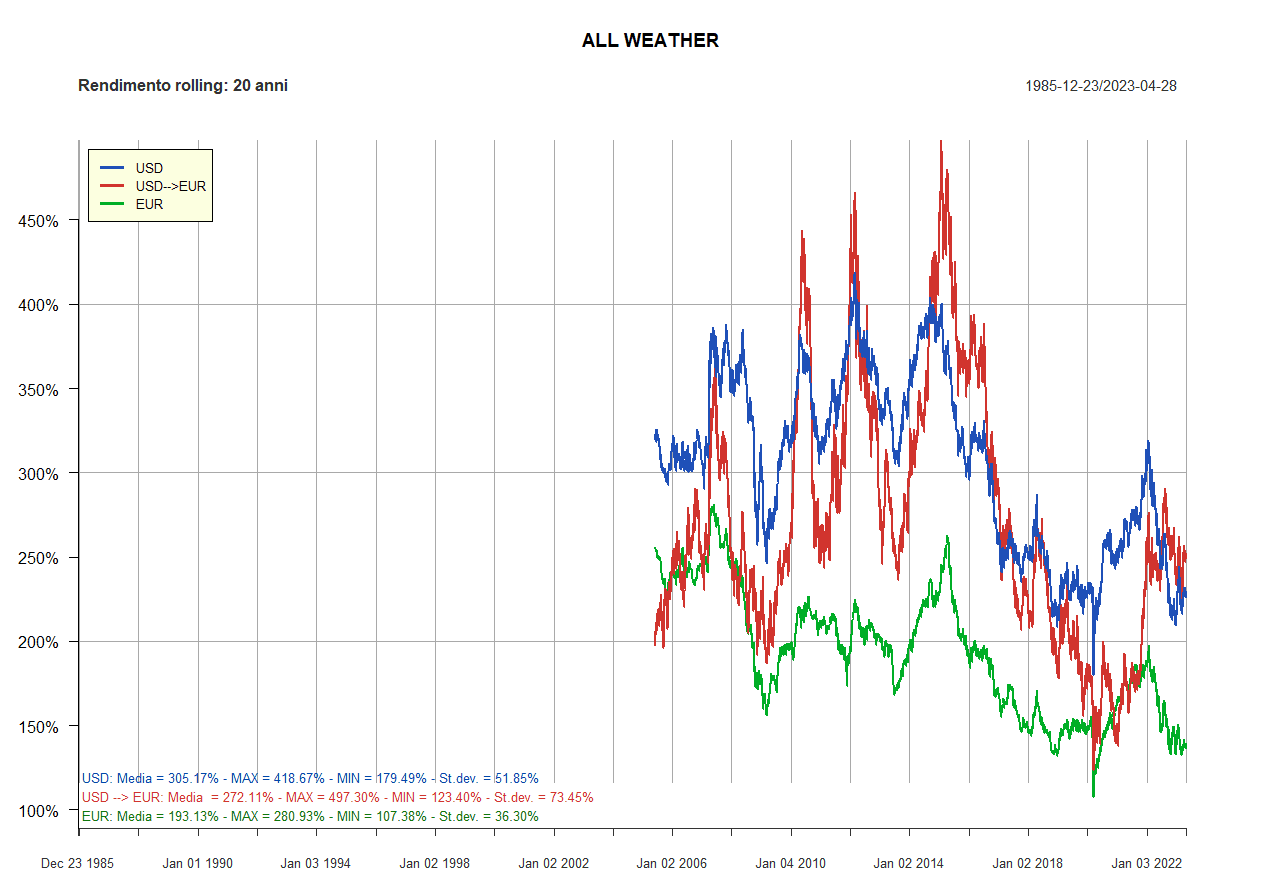

L’analisi rolling, che utilizza finestre mobili di 5, 10 e 20 anni, ci consente di comprendere le performance di questi Lazy portfolios per periodi di tempo più brevi.

In pratica, l’analisi rolling ci fornisce informazioni sulla performance di un investimento in qualsiasi periodo di 5, 10 o 20 anni compreso tra il 1985 e l’aprile 2023.

Per esempio, quale sarebbe stato il rendimento del Permanent nei 5 anni tra il 2004 e il 2009? O del Golden Butterfly nei 20 anni tra il 1991 e il 2011?

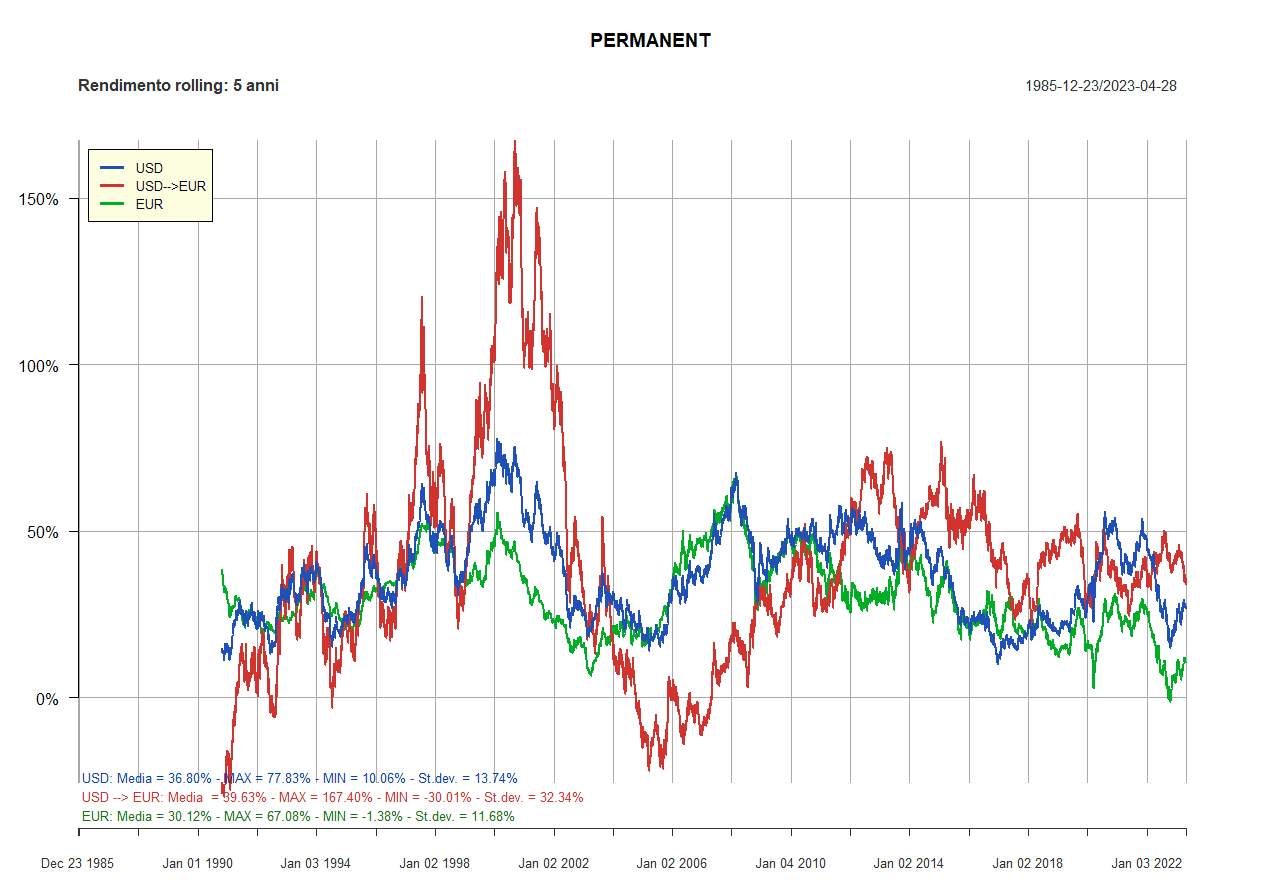

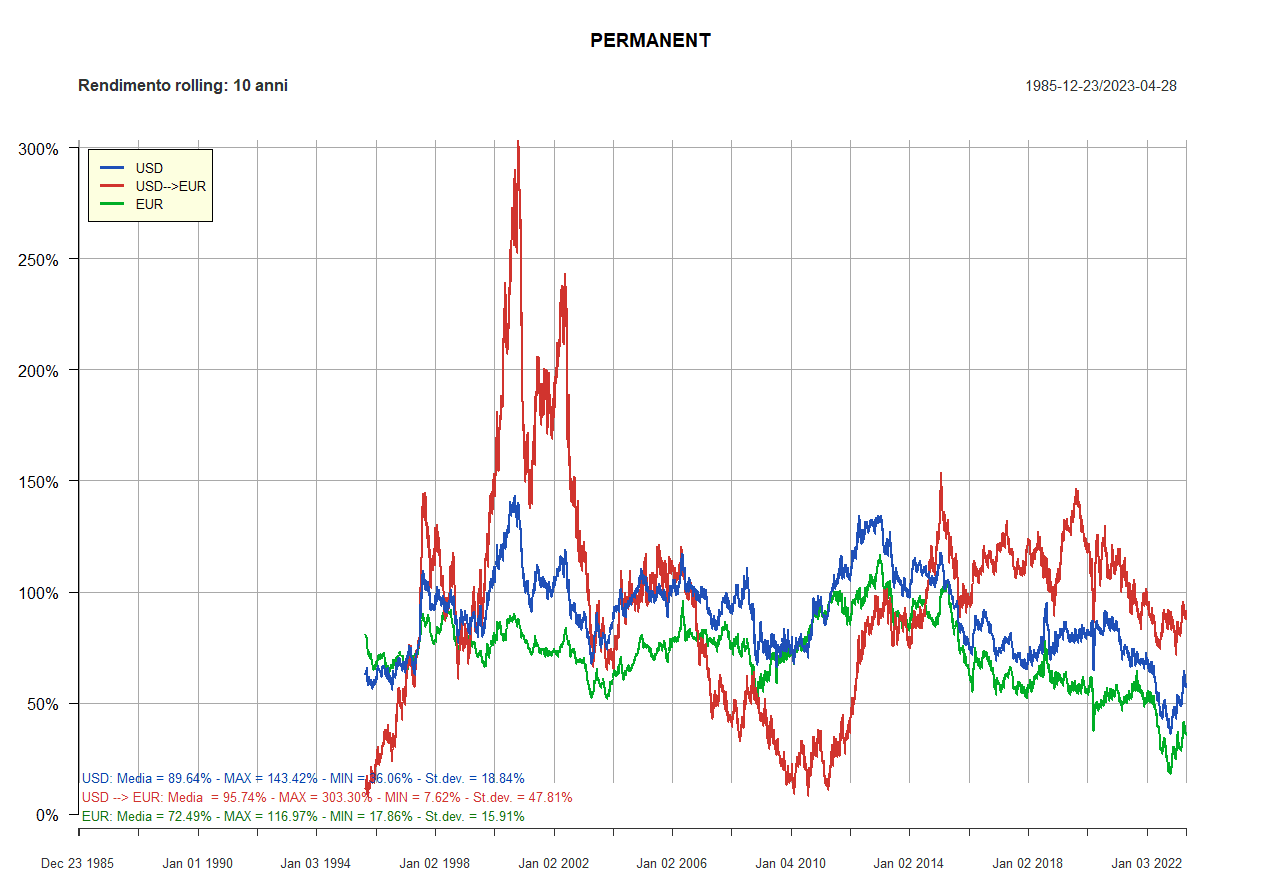

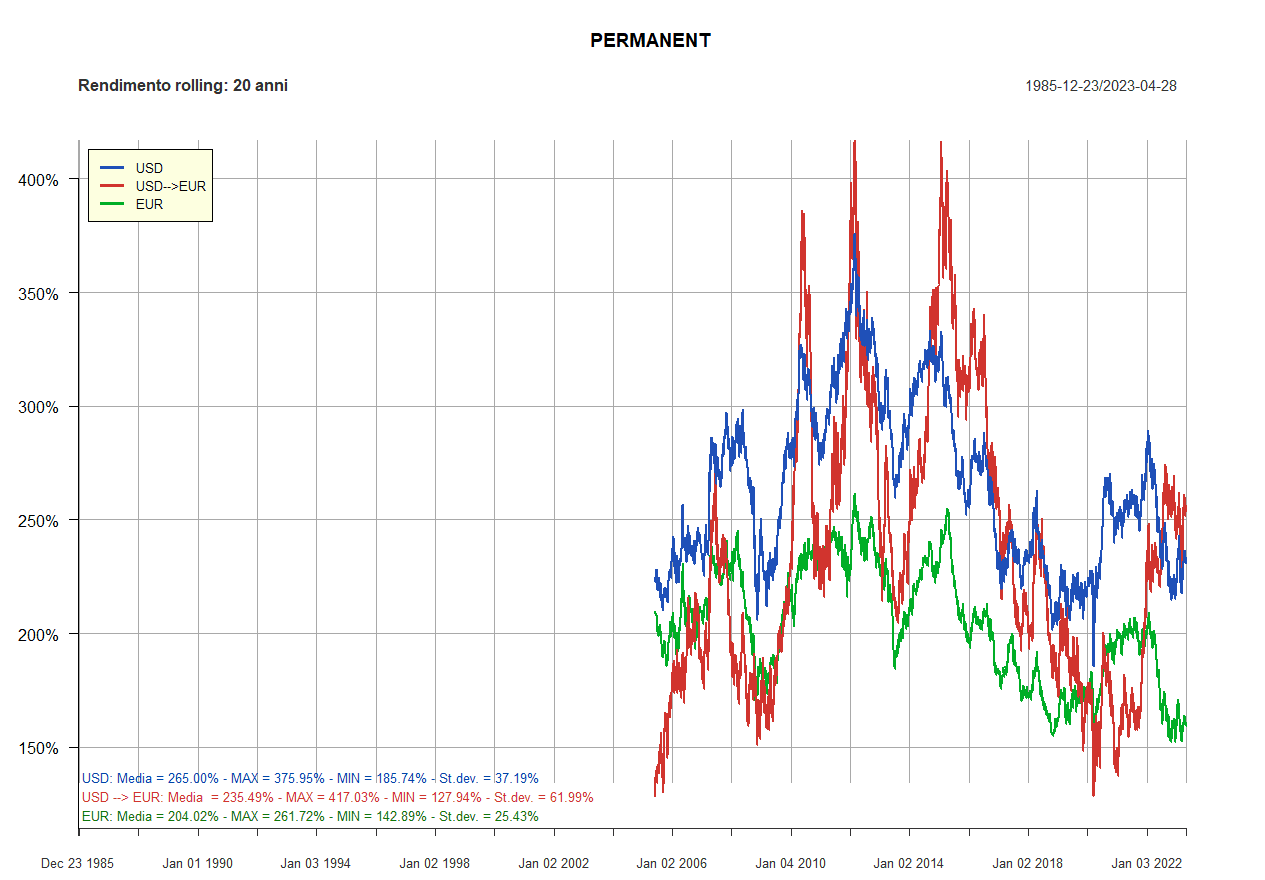

Iniziamo con i backtest rolling a 5 anni del Permanent:

Il grafico comincia all’inizio del 1991 e termina il 28 aprile 2023:

- Il primo rendimento quinquennale è quello dell’investimento cominciato il 23 dicembre 1985 e terminato il 19 ottobre 1990.

- L’ultimo rendimento quinquennale è quello dell’investimento cominciato il 14 giugno 2018 e terminato il 28 aprile 2023.

Il grafico è costruito su base giornaliera e include tutti i rendimenti a 5 anni che si sarebbero potuti ottenere iniziando l’investimento in un giorno qualsiasi del periodo compreso tra il 23 dicembre 1985 e il 14 giugno 2018.

Per ogni portafoglio, sono stati calcolati 8.406 rendimenti.

Nella parte inferiore sinistra del grafico sono riportati i rendimenti massimi, medi, minimi e la deviazione standard di tutti i rendimenti delle tre tipologie di Permanent che sono stati sottoposti a backtest: ancora una volta, il portafoglio USD→EUR mostra una variabilità molto più elevata rispetto agli altri due. Il rischio di cambio aumenta la rischiosità dell’investimento.

I prossimi due grafici mostrano i risultati dei backtest rolling a 10 e 20 anni del Permanent:

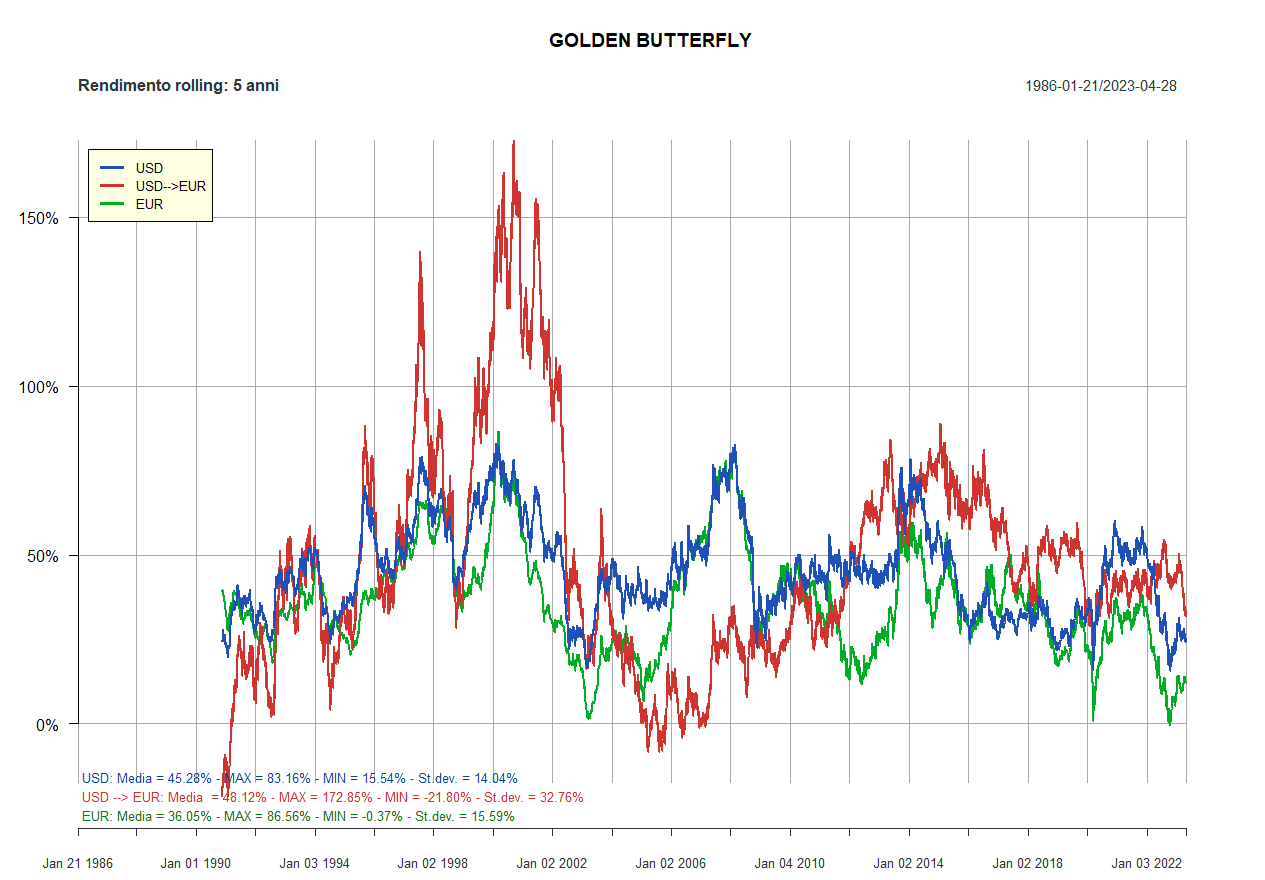

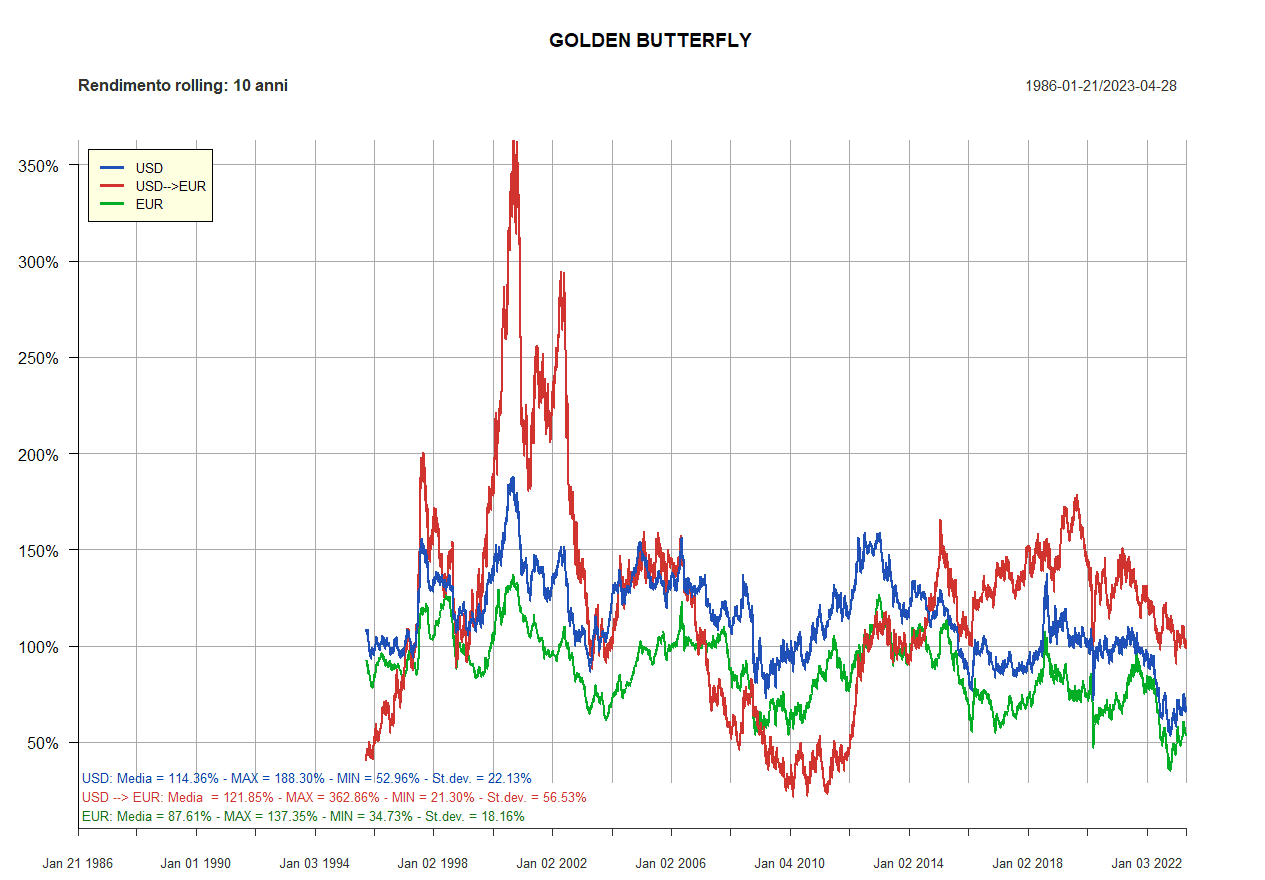

Passiamo adesso ai grafici dei backtest rolling a 5, 10 e 20 anni del Golden Butterfly:

Infine, vediamo i grafici dei backtest rolling a 5, 10 e 20 anni dell'All Weather:

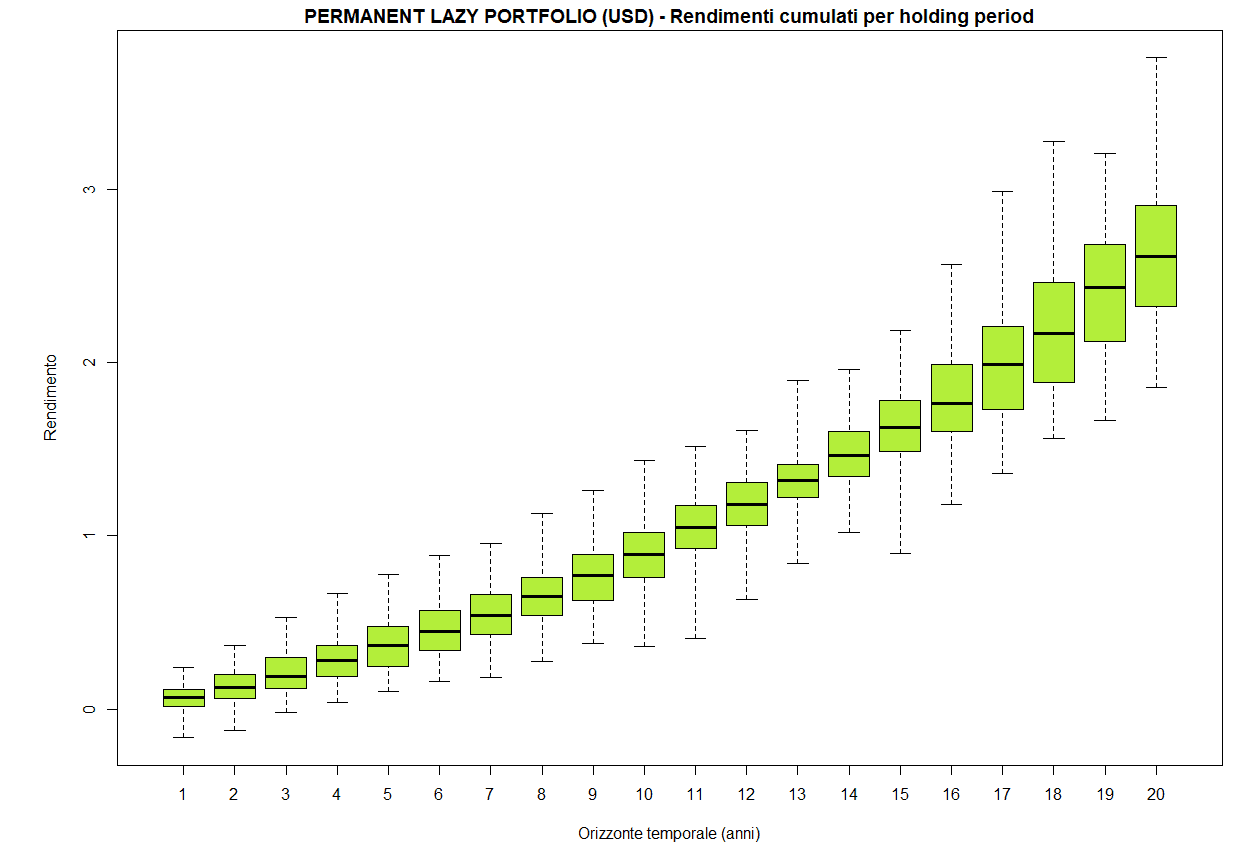

Rendimenti cumulati per holding period

Concludiamo questo capitolo con l’analisi dei rendimenti cumulati per holding period del Permanent portfolio: non mostreremo i grafici, ma le considerazioni relative al Golden Butterfly e all’All Weather sarebbero molto simili.

Iniziamo con il grafico del portafoglio in USD:

Sull'asse delle X viene riportato l'orizzonte temporale dell'investimento (da 1 a 20 anni), mentre sull'asse delle Y troviamo il rendimento.

Ogni boxplot è costruito sulla base di 5 misure: minimo, massimo, mediana, primo quartile e terzo quartile. Questo grafico conferma ulteriormente che, all’aumentare della durata dell’investimento (holding period), aumentano i rendimenti cumulati e diminuisce la probabilità di ottenere un rendimento negativo.

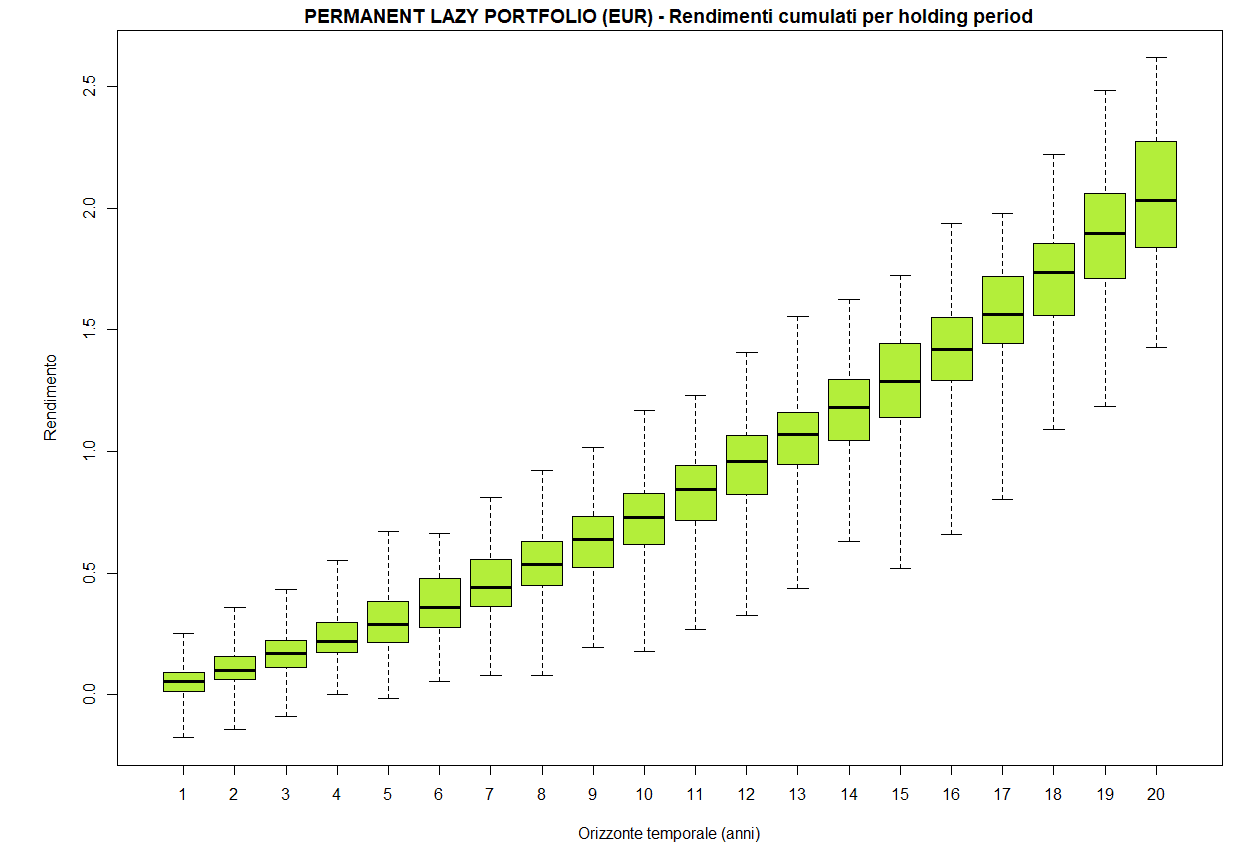

Il grafico del portafoglio in EUR è simile:

Anche stavolta, il rendimento del portafoglio USD→EUR mostra una variabilità molto più elevata rispetto agli altri due e una dinamica scollegata dalle precedenti:

Il rischio di cambio, spesso trascurato dagli investitori, rivela ancora una volta il suo impatto. Se con i portafogli in USD o in EUR bastavano 3 o 4 anni per evitare un rendimento negativo, ora ne servono almeno 10.

2022, un anno particolare: comportamento del Permanent, del Golden Butterfly e dell’All Weather

")

«La gente vede la follia nella mia colorata vivacità e non riesce a vedere la pazzia nella sua noiosa normalità».

Cappellaio Matto

Il 2022 è stato un anno molto particolare. Dopo un lungo periodo in cui i tassi di interesse hanno seguito un trend discendente (raggiungendo, per la prima volta nella storia, livelli negativi), si è materializzato uno dei peggiori incubi degli economisti: l’inflazione e i tassi di interesse sono letteralmente esplosi.

Dopo circa 40 anni, l’inflazione è tornata a due cifre. Le banche centrali, per contrastarla, hanno alzato bruscamente i tassi di interesse. Poiché i tassi di interesse si muovono in maniera inversamente proporzionale ai prezzi delle obbligazioni, l’asset obbligazionario ha subito uno shock senza precedenti.

Il dramma vissuto dagli investitori nel 2022 è stato amplificato dal contemporaneo calo azionario e, per buona parte dell’anno, anche dell’oro, il metallo prezioso incluso in moltissimi portafogli di investimento.

Alla fine, nel 2022 l’oro non ha subito una variazione significativa, ma verso fine ottobre aveva toccato un minimo del −9% rispetto all’inizio dell’anno.

In altre parole, è venuta meno la classica assenza di correlazione lineare tra il comparto obbligazionario, azionario e l’oro. Anche i portafogli finanziari più prudenti hanno quindi subito perdite sostanziose.

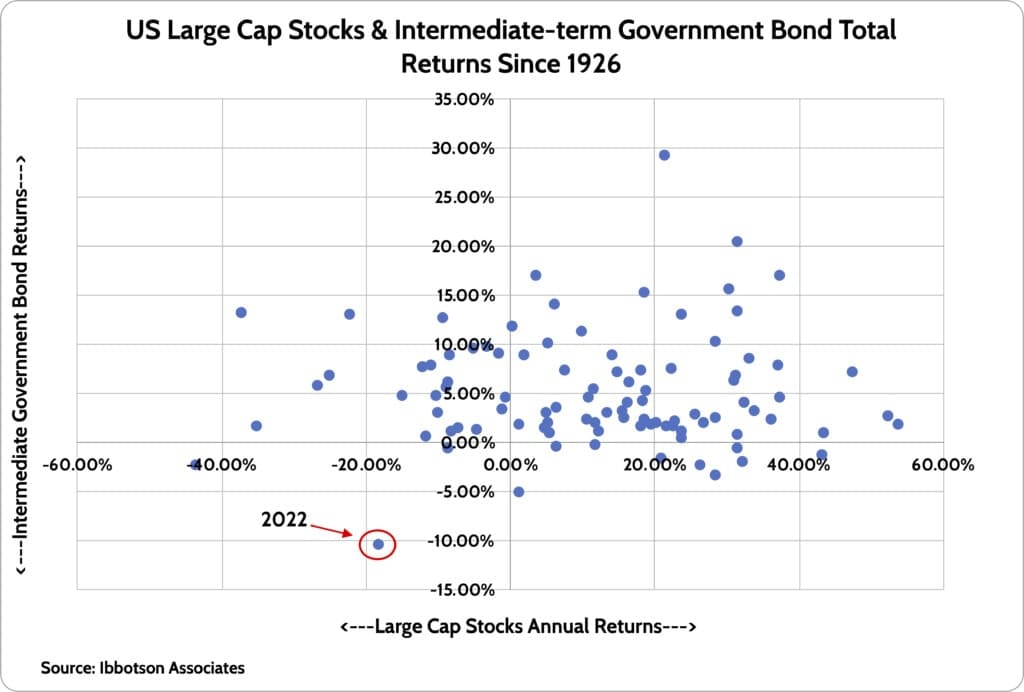

Diamo un’occhiata al grafico seguente:

Sull’asse delle X troviamo i rendimenti annuali delle azioni Large Cap statunitensi nel periodo compreso tra il 1926 e il 2022; su quello delle Y, i rendimenti annuali dei titoli di stato statunitensi con scadenza tra 5 e 7 anni.

Il 2022 è cerchiato in rosso: si trova in una zona isolata del grafico, poiché il rendimento obbligazionario è stato il peggiore di sempre ed è stato accompagnato anche da un calo azionario vicino al −20%.

Un anno difficilissimo. Il suo impatto sui tre portafogli che stiamo analizzando è visibile nei grafici seguenti.

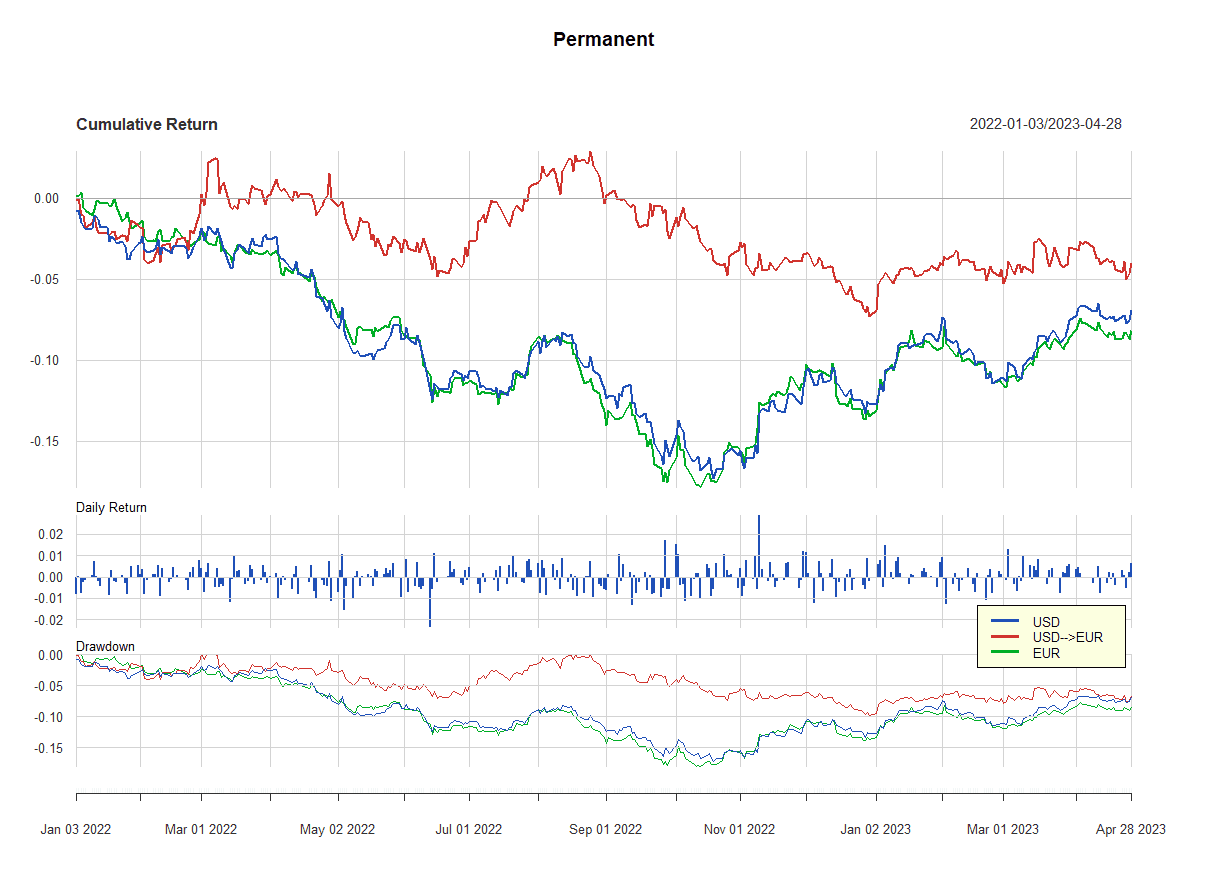

Partiamo dal Permanent:

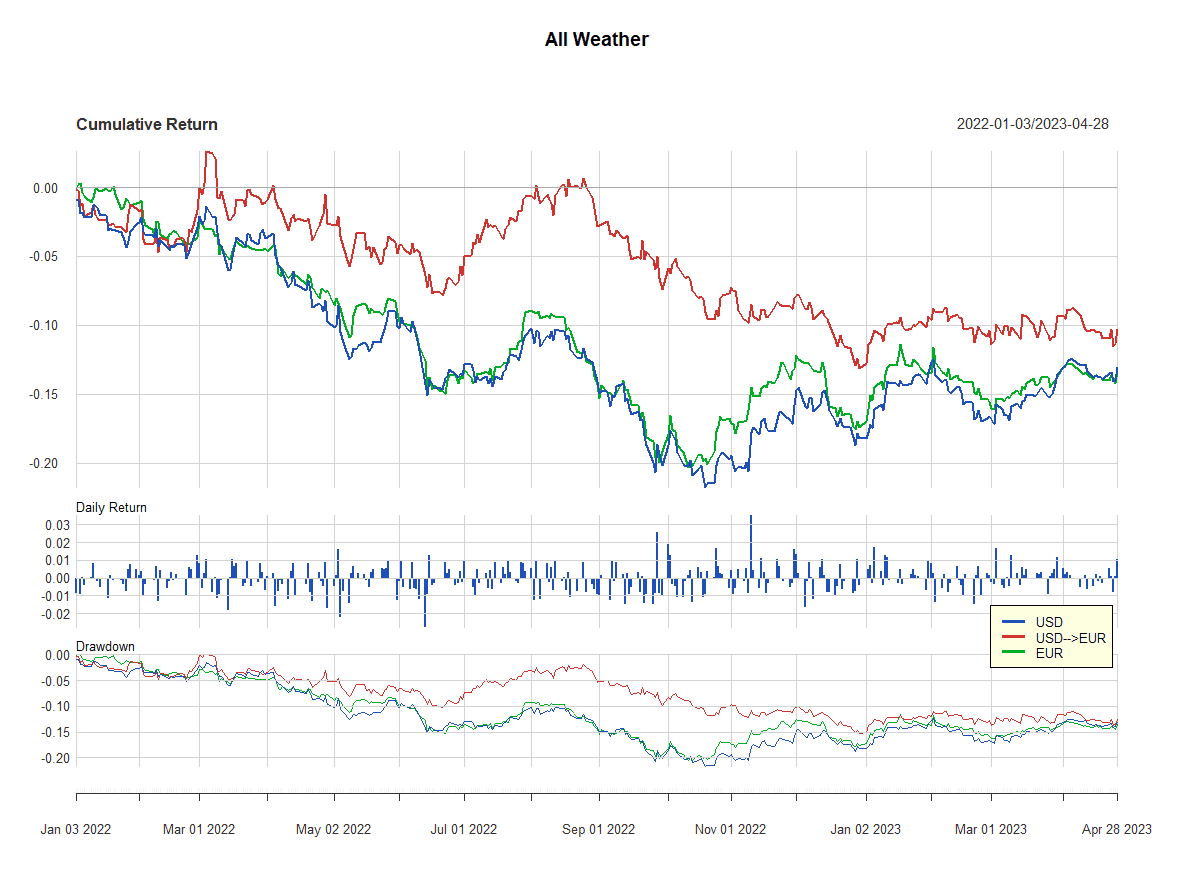

Le equity lines sono state pessime, soprattutto quelle dei portafogli in USD e in EUR. Si è comportato molto meglio il portafoglio USD→EUR, dato che nel 2022 l’euro si è fortemente svalutato fino a settembre per poi recuperare parzialmente nell’ultimo trimestre dell’anno.

Nella parte inferiore del grafico possiamo osservare come i drawdown abbiano ampiamente superato il −15%.

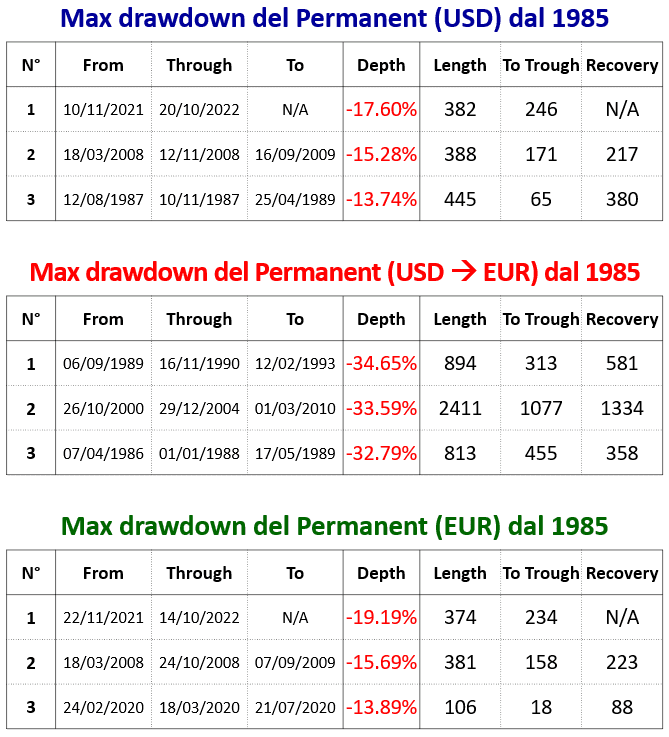

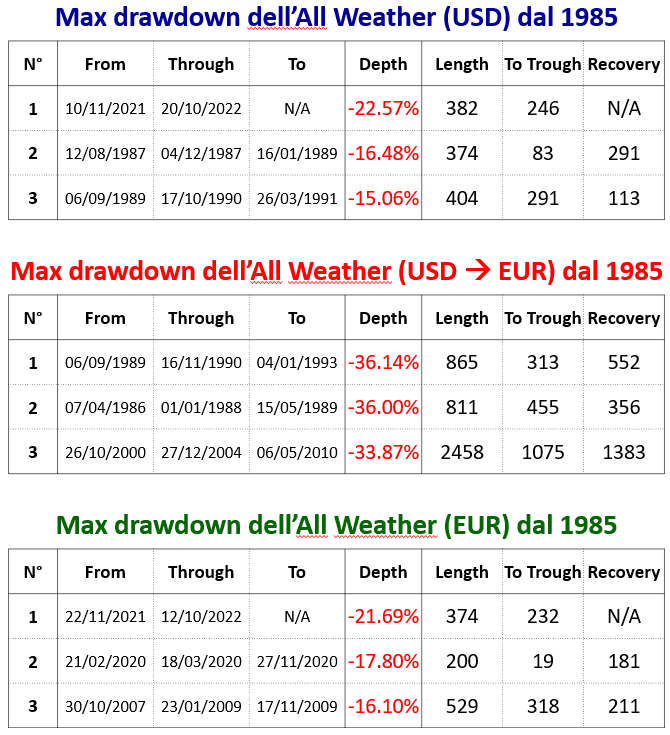

Nella tabella seguente troviamo i tre maggiori drawdown subiti dal Permanent Lazy portfolio dal 1985 a oggi:

Per i portafogli in USD e in EUR, il massimo drawdown è proprio quello del 2022: per la precisione, è quello iniziato il 10 e il 22 novembre 2021 (“From”), che ha raggiunto una perdita massima del −17,60% e del −19,19% (“Depth”) il 20 e il 14 ottobre 2022 (“Through”).

La sua lunghezza totale (underwater period) è stata pari a 382 giorni: a fine aprile 2023 era ancora in corso. Sono serviti 246 giorni per raggiungere il punto di perdita massima (“To Trough”) mentre il punto di “Recovery” non è stato ancora raggiunto (per questo motivo nella tabella appare “N/A”).

Gli altri due drawdown principali sono avvenuti nel 2008 e nel 1987-1989 (portafoglio USD) o nel 2020 (portafoglio EUR).

Anche il 2022 ci conferma che il portafoglio USD→EUR segue dinamiche totalmente diverse dagli altri due.

I suoi drawdown principali sono stati molto più profondi (il massimo drawdown ha sfiorato il −35%) e lunghi (il secondo, ad esempio, è durato addirittura 2411 giorni borsistici e ha coperto il periodo compreso tra il 2000 e il 2010).

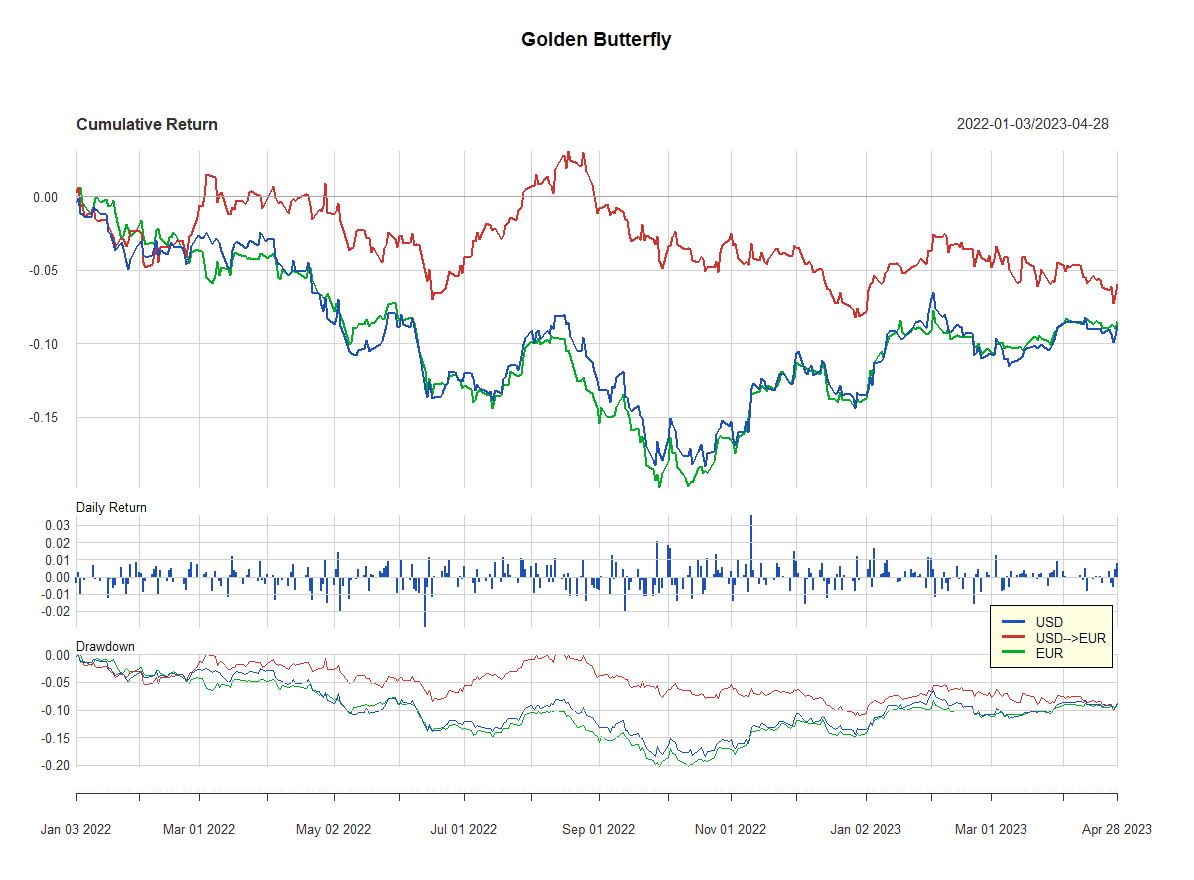

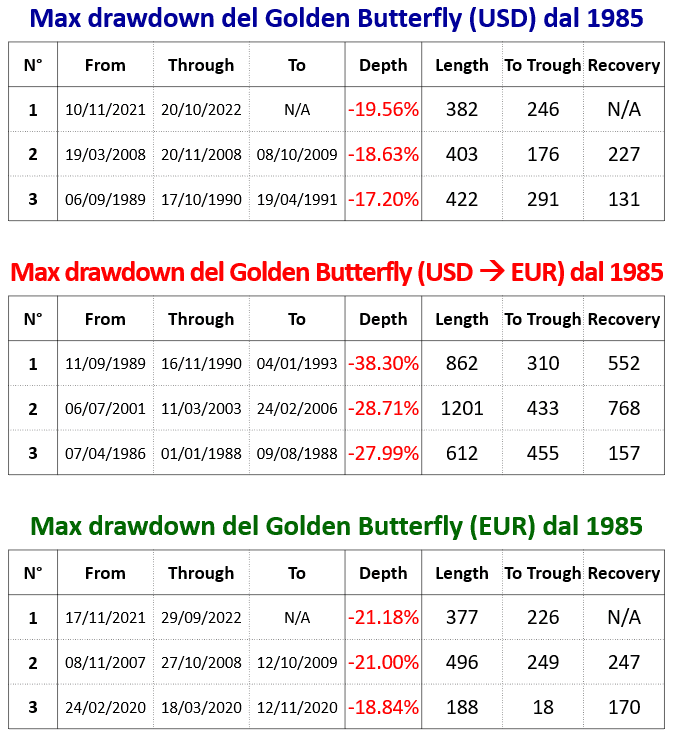

Visualizziamo le stesse informazioni relative al Golden Butterfly:

Non sono necessari altri commenti poiché le considerazioni fatte per il Permanent possono essere estese anche al Golden Butterfly.

Terminiamo, infine, con i grafici relativi all'All Weather:

Conclusioni

")

«La gente non ama pensare. Se uno pensa, deve poi giungere a delle conclusioni. Le conclusioni non sempre sono piacevoli».

Helen Keller

- Il Permanent, il Golden Butterfly e l’All Weather sono tre Lazy portfolios che presentano un livello di rischio medio.

- Data l’elevata diversificazione di questi portafogli, tendono ad avere un comportamento simile tra loro.

- Per gli investitori dell’area euro, è importante scegliere strumenti finanziari con sottostante in euro o che offrano una copertura parziale o totale dal rischio di cambio, a meno che non siano disposti ad accettare un livello di rischio maggiore di quello previsto.

- Anche per investimenti di media rischiosità, più lunga è la durata dell’investimento:

- Maggiore è la probabilità di ottenere un rendimento positivo.

- Più significativo è il vantaggio derivante dalla capitalizzazione composta.

-

Prima di investire in un Lazy portfolio o in qualsiasi altro strumento o portafoglio finanziario, è consigliabile valutare attentamente il proprio obiettivo di investimento, la propria propensione al rischio e la propria situazione finanziaria.

-

Ogni investimento comporta un certo grado di rischio e i rendimenti passati non sono indicativi di quelli futuri.

Per approfondire la filosofia dei Lazy portfolios e dei tre portafogli appena analizzati, si possono consultare i seguenti articoli:

Il contenuto di questo articolo è stato presentato e discusso durante un Webinar organizzato da Ascofind, disponibile su Youtube: COSTRUZIONE DEI PORTAFOGLI – Rendimenti e rischi dei "portafogli pigri"

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI