")

I PAC a rate costanti: motivazioni e conseguenze dei disinvestimenti anticipati

- Information

- PAC

- Prima pubblicazione: 22 Agosto 2021

«It is better to fail in originality than to succeed in imitation».

Herman Melville

Dopo l'analisi di base e quella avanzata dei Piani di Accumulo del Capitale (PAC), spostiamo la nostra attenzione su due strategie dagli obiettivi opposti:

- Mitigare la rischiosità di un PAC: disinvestimenti anticipati di una parte delle quote investite.

- Aumentare il rendimento finale di un PAC: versamenti aggiuntivi condizionati al verificarsi di determinati eventi.

In questo articolo ci occuperemo dei disinvestimenti anticipati. Nel prossimo, dei versamenti aggiuntivi.

I disinvestimenti anticipati consistono nella vendita di una parte delle quote in uno o più momenti precedenti al completamento di un PAC a rate costanti.

I disinvestimenti anticipati hanno lo scopo di minimizzare il rischio che, nell’ultima parte di vita del PAC, una crisi finanziaria generi una rapida discesa del valore delle quote, facendo diminuire il rendimento corrente o, peggio ancora, trasformando un rendimento positivo in uno negativo.

Attenzione: non si tratta di una strategia finalizzata a incrementare il rendimento di un PAC, nel senso di migliorarne il rendimento corrente. Al contrario, i disinvestimenti anticipati sono una misura che gli investitori possono applicare per limitare il rischio di perdere, tutto o in parte, quanto accumulato.

I disinvestimenti anticipati presentati in questo articolo sono concepiti per:

- Essere applicati a PAC azionari o bilanciati. Nulla vieta di utilizzarli anche con altre tipologie di PAC, facendo però attenzione a impostare i corretti parametri di attivazione.

- Quegli investitori che devono liquidare le quote accumulate al momento della conclusione del PAC: sono coloro che non si possono permettere di trasformare il PAC in un PIC e mantenere le quote investite per qualche mese/anno in più.

I disinvestimenti anticipati sono una strategia di market timing. Il market timing, soprattutto se praticato da investitori non professionali, non permette di migliorare – in media – le prestazioni finali di un investimento.

I disinvestimenti anticipati non costituiscono un'eccezione alla regola: se il valore del sottostante continua a salire, la loro applicazione peggiorerà il rendimento finale del PAC. I mercati azionari, storicamente, hanno sempre seguito un trend di crescita nel lungo termine e, in media, i disinvestimenti anticipati fanno diminuire il rendimento finale dei piani di accumulo.

Perché utilizzarli, quindi?

Perché in alcuni casi possono salvare l’investitore da un vero e proprio crollo del rendimento del PAC, quando vengono effettuati prima di una crisi finanziaria che si sviluppa in prossimità della fine del piano di accumulo. È un evento abbastanza raro ma, se si verifica, i disinvestimenti anticipati possono evitare il disastro.

I disinvestimenti anticipati possono essere assimilati a un’assicurazione che permette di arginare le conseguenze di una crisi finanziaria.

Come in tutte le assicurazioni, per la maggior parte degli assicurati il premio pagato si trasformerà in costo: non si verificherà l’evento assicurato – nel nostro caso la crisi finanziaria – e, col senno di poi, avremmo fatto meglio a non pagare il premio assicurativo (ovvero a non disinvestire anticipatamente).

Tuttavia, se l’evento assicurato si dovesse verificare, la liquidazione anticipata di una parte del capitale investito permetterebbe all’investitore di limitare i danni.

Non potendo sapere in anticipo se la crisi finanziaria avverrà o meno, la scelta di disinvestire anticipatamente è soggettiva, legata ad alcune variabili come la durata del piano di accumulo, la propensione al rischio e, come già accennato, la necessità più o meno inderogabile di disinvestire il capitale subito dopo il completamento del PAC.

I disinvestimenti anticipati hanno lo scopo di supportare psicologicamente l’investitore: sono una strategia che permette di far vivere con più tranquillità le ultime fasi di vita di un PAC.

L’ Analisi PAC permette di backtestare la performance dei Piani di Accumulo del Capitale in presenza di disinvestimenti anticipati.

Per l’effettuazione dei backtest su larga scala servono precise regole per il loro azionamento.

Nel form dell’Analisi PAC, 6 parametri sono dedicati esclusivamente ai disinvestimenti anticipati (definiti "Gestione attiva" nel form): con l’eccezione della “% Prelievo”, ognuno di essi individua una condizione necessaria ma non sufficiente alla loro attivazione:

- Livello soglia del Filtro VIX: valore minimo del VIX utilizzato come filtro di attivazione dei disinvestimenti anticipati.

- % Completamento PAC: percentuale di rate versate sul totale (la maxirata, se presente, conta quanto il numero di rate che la compongono).

- Rendimento minimo: rendimento percentuale minimo che il PAC deve aver raggiunto.

- % Prelievo: percentuale di quote prelevate.

- Numero massimo di prelievi: numero massimo di prelievi effettuabili durante la vita di un PAC.

- Intervallo rate: numero minimo di rate che devono essere versate prima che un nuovo disinvestimento anticipato possa essere effettuato.

Sulla sinistra di questi 6 parametri è presente la checkbox “Gestione attiva”, che deve essere selezionata per includere gli effetti dei disinvestimenti anticipati nell’analisi dei PAC.

I disinvestimenti anticipati sono disponibili soltanto agli utenti PRO.

I parametri elencati possono essere modificati dinamicamente ma la cosa da evitare assolutamente è ripetere un backtest dopo l'altro per trovare la combinazione che avrebbe prodotto i risultati migliori.

Seguendo questa strada, non si fa altro che overfittare i parametri: ottimizzarli su valori che avrebbero massimizzato le performance passate, ma che quasi sicuramente non produrrebbero gli stessi risultati in futuro.

I parametri devono invece essere selezionati sulla base del buon senso:

- Livello soglia del Filtro VIX: il valore predefinito è 24. È un valore necessariamente scelto guardando al passato (in particolare comparando visivamente i grafici del VIX e dello S&P 500), senza però fare overfitting. Il livello soglia del Filtro VIX ha lo scopo di delimitare un periodo di bassa o media/bassa volatilità (durante il quale i disinvestimenti anticipati non vengono eseguiti), da uno di media/alta o alta volatilità (in cui i disinvestimenti anticipati possono essere azionati).

- % Completamento PAC: il valore predefinito è 90%, ma non deve necessariamente essere lo stesso per tutte le durate dei PAC. Il 90% di completamento di un PAC trentennale corrisponde a 27 anni, 3 anni prima del termine; in un PAC decennale equivale a 9 anni, un solo anno prima della sua scadenza.

Impostando una “% Completamento PAC” alta, cresce il rischio che un’eventuale crisi sia già avvenuta nel momento in cui si prendono in considerazione i disinvestimenti anticipati; impostando una percentuale bassa, sarà più grande l’impatto negativo sul rendimento finale nel caso in cui la crisi non si verifichi o sia di proporzioni limitate. - Rendimento minimo: in linea di massima, si tende a disinvestire una parte delle quote investite quando il rendimento del PAC è positivo: il valore predefinito è 10%. In caso di rendimento inferiore (a maggior ragione se negativo), è presumibile che l’investitore preferisca non disinvestire, nella speranza che nell’ultima parte di vita del piano di accumulo si verifichi una crescita dei mercati, piuttosto che una crisi finanziaria. In altre parole, salvaguardare un rendimento negativo non avrebbe senso. Il "Rendimento minimo" è un parametro molto soggettivo, e come tutti gli altri può essere personalizzato in fase di backtest (ma deve essere maggiore o uguale a 0).

- % Prelievo: dovrà essere impostata a un livello che sia conciliabile con la propria propensione al rischio. In generale, più si vuole essere prudenti, maggiore sarà la percentuale prelevata. Questo parametro dovrà essere coerente con la “% completamento PAC”: non avrebbe alcun senso prelevare il 10% delle quote una volta completato il 90% del PAC o prelevare il 90% delle quote una volta completato il 10% di un PAC. La percentuale predefinita è l’85%.

- Numero massimo di prelievi: i disinvestimenti anticipati possono essere utilizzati una o più volte durante la vita di un PAC. Il valore predefinito è 3 ma si verificherà di rado, anche in un piano di accumulo molto lungo, più di un disinvestimento anticipato.

- Intervallo rate: una volta eseguito un disinvestimento, non avrebbe molto senso eseguirne un altro a breve distanza. Il valore predefinito è di 12 rate tra un disinvestimento e l'altro (come tutti gli altri parametri, anche questo può essere modificato in base alle preferenze dell’investitore).

Il “Livello soglia del Filtro VIX” è l’interruttore generale, la condizione che deve essere verificata affinché i disinvestimenti anticipati vengano azionati. Come è noto, il filtro VIX ha una correlazione lineare negativa con lo S&P 500: per questo motivo, il VIX che supera una certa soglia può essere considerato il primo indizio di un’imminente crisi finanziaria.

Purtroppo (o forse per fortuna!), non sempre è così: potrebbe trattarsi di un falso segnale.

Al posto del VIX potrebbe essere utilizzato un altro indicatore trend following (come una media mobile lunga o un incrocio tra medie mobili) o di momentum. Ognuno è libero di utilizzare ciò che preferisce.

L’utilizzo del filtro VIX viene suggerito soprattutto nei PAC azionari o bilanciati: potrebbe invece non essere opportuno impiegarlo con i PAC obbligazionari.

Queste indicazioni sono generiche: non è da escludere che una violenta crisi finanziaria possa aumentare, seppure momentaneamente, la correlazione tra il mercato azionario e quello obbligazionario. In questo senso, avrebbe una certa logica l’utilizzo del filtro VIX nei PAC obbligazionari di qualsiasi tipo.

Vediamo l'impatto dei disinvestimenti anticipati sui PAC costruiti sul nostro solito fondo Raiffeisen – Azionario Globale VT – EUR (ISIN: AT0000785266): i backtest verranno effettuati utilizzando i valori predefiniti dei parametri dell'analisi.

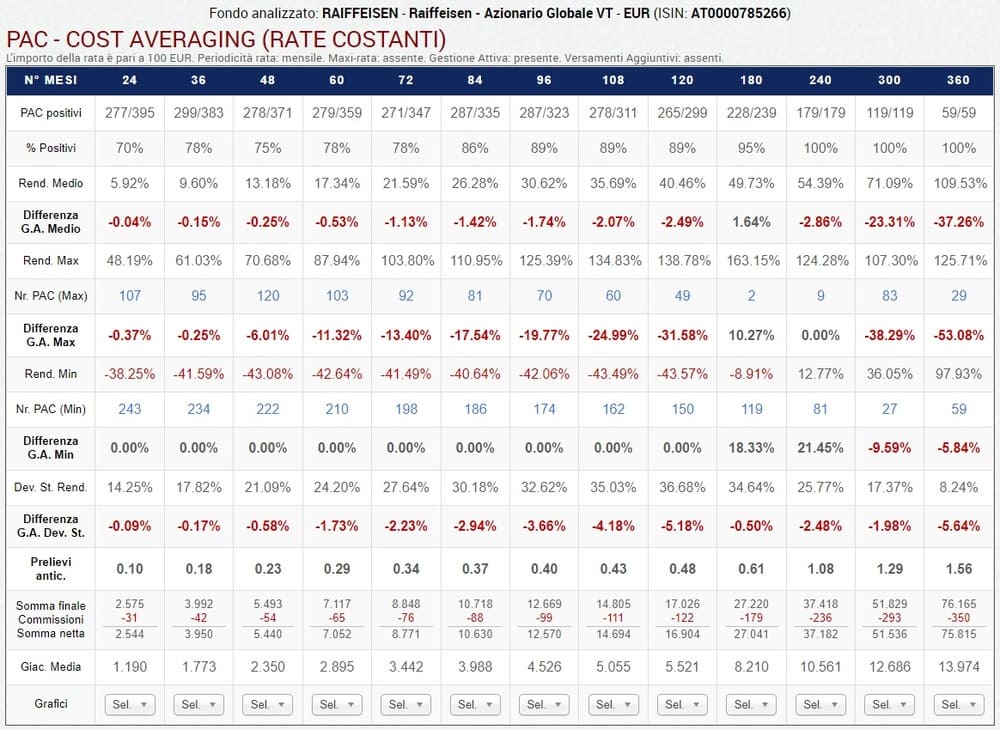

I risultati sono i seguenti (le rate sono di 100 euro al mese):

Commentiamo soltanto le misure di output specifiche dei disinvestimenti anticipati (righe in grassetto); le altre sono già state analizzate nell'articolo sull' analisi di base dei PAC a rate costanti:

- Differenza G.A. Medio: è la differenza tra il rendimento medio per durata con e senza disinvestimenti anticipati. Se questa grandezza è negativa, come nella maggior parte delle durate (l'unica eccezione sono i PAC di 15 anni), significa che i disinvestimenti anticipati hanno avuto un impatto negativo (e viceversa). I piani di accumulo trentennali mostrano dei valori particolarmente pessimi, cosa che conferma l'idea che, soprattutto negli investimenti di lungo e lunghissimo termine, provare a fare market timing per evitare una possibile crisi finanziaria sia controproducente. Se la crisi non avviene, i disinvestimenti anticipati non fanno altro che peggiorare il rendimento finale dei PAC (tornando all'esempio precedente, è stata pagata la polizza assicurativa ma l’evento assicurato non si è verificato).

- Differenza G.A. Max: è la differenza tra il rendimento massimo per durata con e senza disinvestimenti anticipati. Se questa differenza è negativa, significa che i disinvestimenti anticipati hanno avuto un impatto negativo (e viceversa), come in effetti è nuovamente avvenuto nella maggior parte delle durate (le uniche eccezioni sono i PAC di 15 e 20 anni).

- Differenza G.A. Min: è la differenza tra il rendimento minimo con e senza disinvestimenti anticipati. Se il valore è negativo, significa che i disinvestimenti anticipati hanno avuto un impatto negativo (e viceversa). Il rendimento minimo è rimasto invariato in tutte le durate uguali o inferiori a 10 anni, è migliorato in quelle di 15 e 20 anni ed è diminuito nelle durate di 25 e 30 anni.

- Differenza G.A. Dev. St.: è la differenza tra la deviazione standard dei rendimenti calcolati con e senza disinvestimenti anticipati. Stavolta, se il valore è negativo significa che i disinvestimenti anticipati hanno avuto un impatto positivo (e viceversa): gli investitori preferiscono infatti investimenti meno volatili.

La deviazione standard è diminuita in tutte le durate dei PAC, in linea con lo scopo dei disinvestimenti anticipati dichiarato in apertura dell'articolo: mitigare la rischiosità di un PAC. - Prelievi antic.: è il numero di disinvestimenti anticipati effettuati, in media, su ciascun PAC. Il numero cresce con l’aumentare della durata dei PAC ed è compreso tra 0,10 nei PAC biennali (un prelievo anticipato ogni 10 PAC) e 1,56 in quelli trentennali. Come avevamo anticipato, i disinvestimenti anticipati vengono difficilmente azionati più di una volta per PAC, almeno nel caso in cui i valori dei parametri siano quelli predefiniti.

- Giac. Media: questa grandezza era presente anche nell'analisi di base dei PAC e non è stata evidenziata in grassetto nella tabella. La riportiamo solo per far notare come sia diminuita rispetto a prima: è una conseguenza inevitabile dei prelievi anticipati.

Non è un caso che una diffusa diminuzione del rendimento medio avvenga in concomitanza di una minore giacenza media dei PAC: è una conseguenza di ciò che oltre 200 anni di storia dei mercati finanziari ci hanno insegnato. Per guadagnare di più, bisogna rimanere più tempo sul mercato, anche perché soltanto così si riesce a sfruttare al meglio la capitalizzazione composta: i tentativi finalizzati a migliorare il rendimento finale attraverso una minore esposizione temporale sul mercato (market timing) sono destinati, in media, a fallire.

Cliccando sul numero del PAC migliore (riga “Nr. PAC (Max)”), sul numero di quello peggiore (riga “Nr. PAC (Min)”) o su un qualsiasi PAC scelto nel menu a tendina della riga “Grafici”, si può visualizzare graficamente l’andamento del rendimento per rata versata di quel PAC.

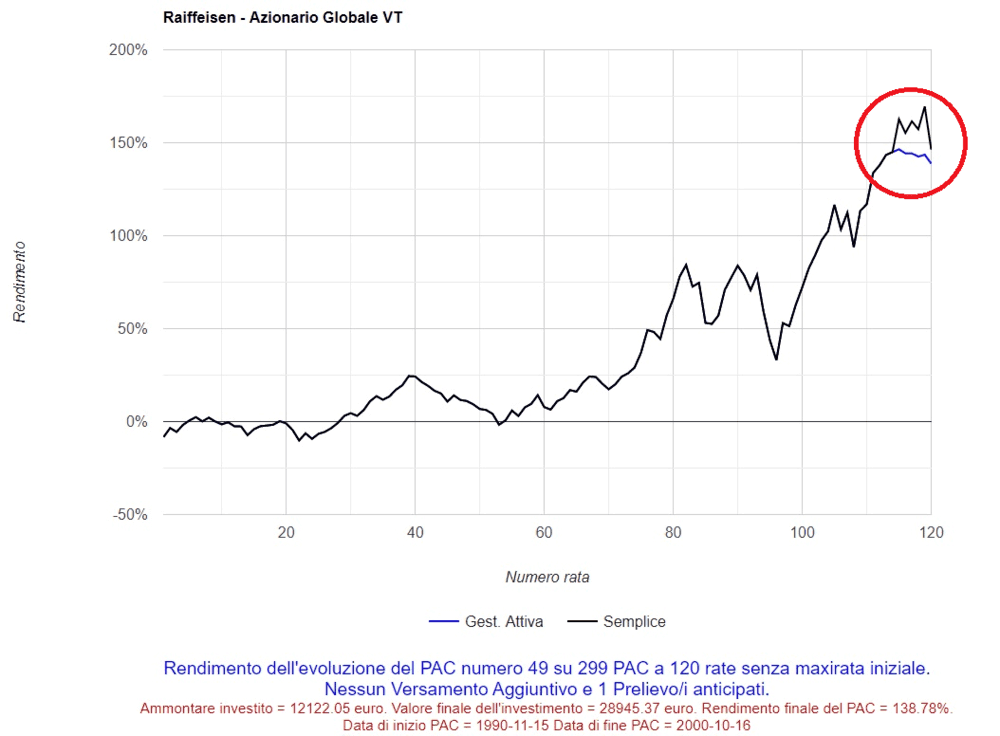

Selezioniamo il numero 49 nella colonna dei PAC decennali (miglior PAC):

L’effetto del disinvestimento anticipato è visibile nella parte finale del PAC, cerchiata in rosso: la linea blu mostra l’andamento del rendimento con il disinvestimento anticipato; la linea nera, senza.

Alla fine, la differenza di rendimento non è poi molta. Dal grafico, si può capire ancora meglio l'utilità di un disinvestimento anticipato: proteggere il rendimento corrente di un PAC fino al termine del piano di accumulo. L’andamento poco inclinato verso l’alto o verso il basso della curva del rendimento per rata (linea blu) dimostra come venga raggiunto, in pratica, questo obiettivo.

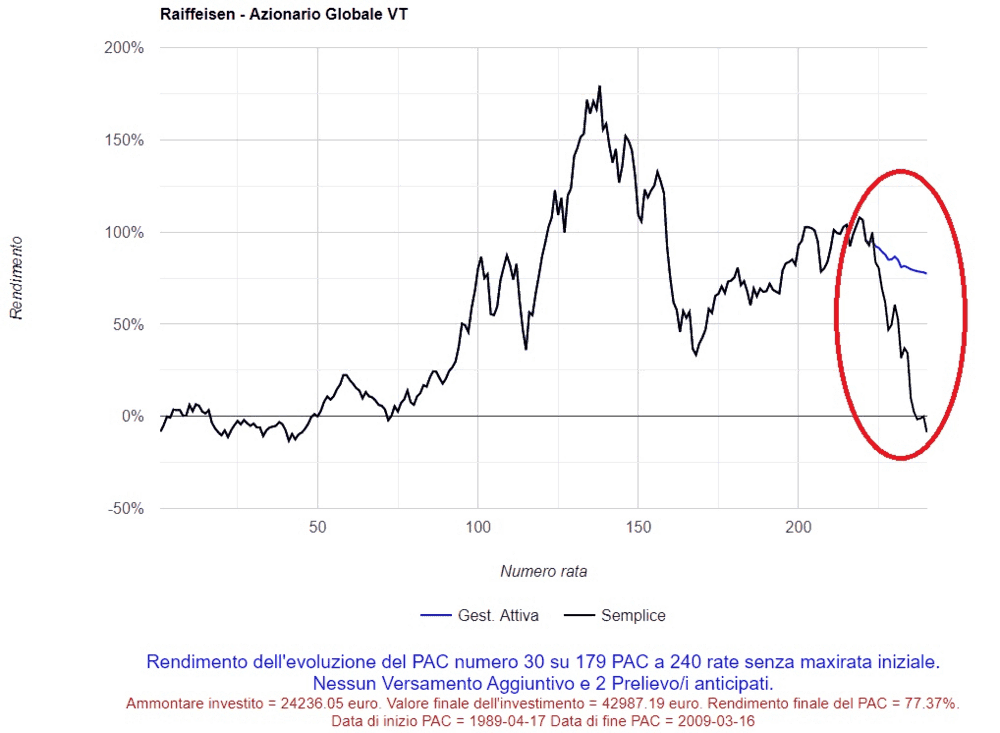

Vediamo adesso il grafico di un PAC in cui i disinvestimenti anticipati hanno generato un impatto positivo: si tratta del 30° piano di accumulo della durata di 20 anni:

Questo PAC si è concluso a marzo 2009. Non è una data qualunque: nel marzo 2009, molti mercati azionari hanno toccato il loro punto più basso in seguito alla crisi subprime.

Senza i due disinvestimenti anticipati effettuati, il rendimento finale sarebbe stato del −8,68%; grazie ai disinvestimenti anticipati, è stato del +77,37%. La differenza è abissale. Ancora meglio di prima, questo grafico ci mostra come i disinvestimenti anticipati tendano a proteggere il rendimento corrente di un PAC, che da quel momento in poi segue un trend poco inclinato.

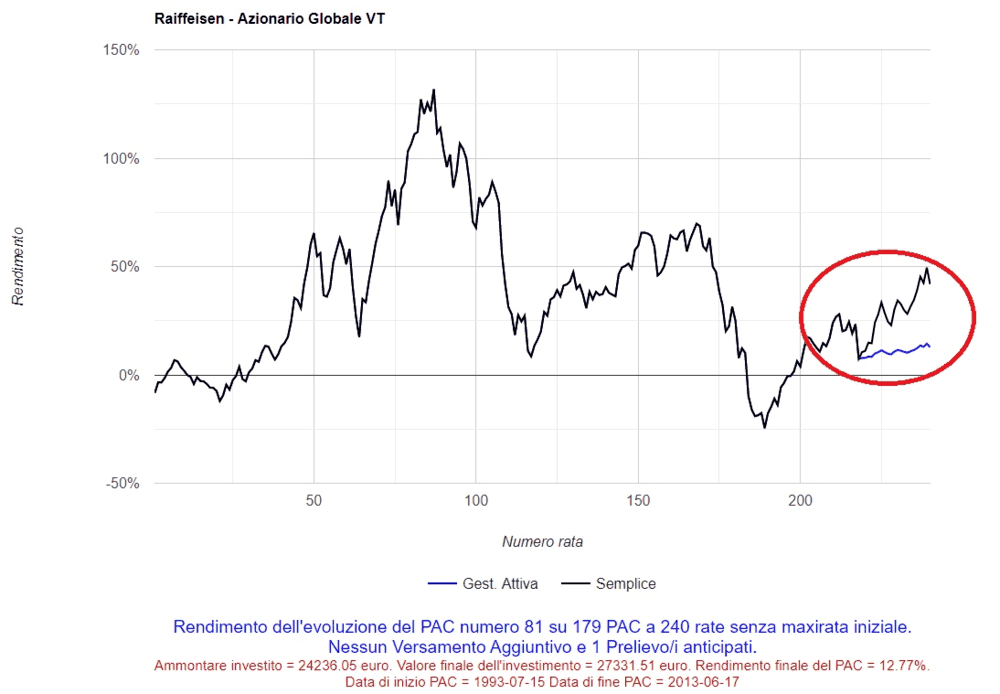

Si deve fare molta attenzione alla cosa seguente: quelli che in precedenza – senza disinvestimenti anticipati – erano i PAC peggiori, adesso non lo sono più. Nel nostro backtest, il peggior PAC ventennale è diventato l’81°, che non a caso è stato un PAC dove i disinvestimenti anticipati hanno purtroppo peggiorato le cose:

Il disinvestimento anticipato è stata attivato da un falso segnale e il rendimento finale, pari al 12,77%, è stato inferiore a quello che avremmo ottenuto senza intervenire (42,76%).

Il valore che troviamo nella riga della “Differenza G.A. Min” è 21,45%, che misura proprio la differenza di rendimento tra il peggior PAC con i disinvestimenti anticipati (12,77%) e il peggior PAC senza i disinvestimenti anticipati (−8,68%).

Per vedere i rendimenti di tutti i piani di accumulo di una certa durata, con e senza disinvestimenti anticipati, si può cliccare sul numero dei mesi che identificano le durate dei PAC, nella prima riga della tabella.

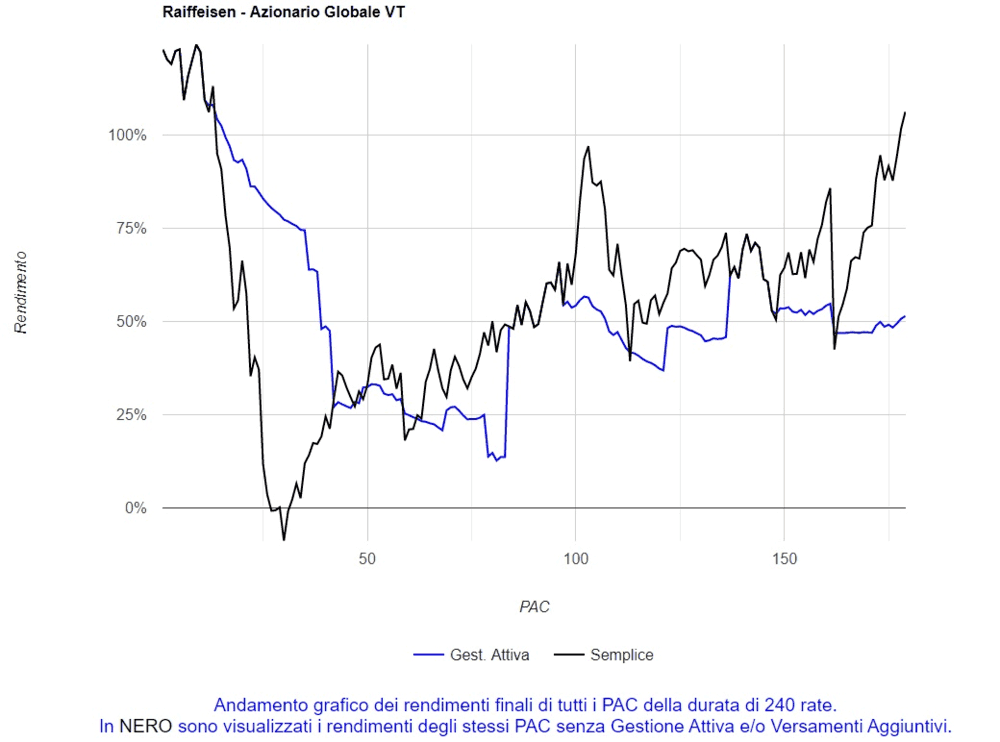

Ad esempio, cliccando su 240 si ottiene il grafico dei rendimenti dei 179 PAC della durata di 20 anni che sono stati backtestati (con e senza disinvestimenti anticipati):

I disinvestimenti anticipati (rendimenti identificati dalla linea blu) hanno svolto un lavoro eccellente nei PAC compresi tra il 15° e il 40° (sono quelli terminati tra dicembre 2007 e gennaio 2010); nei PAC successivi, essendo stati attivati da falsi segnali, i disinvestimenti anticipati hanno quasi sempre peggiorato il rendimento finale: non ci sono state crisi finanziarie significative tra il 2010 e dicembre 2019 mentre la crisi del COVID-19, scatenatasi a febbraio/marzo 2020, è stata troppo breve per permettere ai disinvestimenti anticipati di sviluppare i loro effetti).

Dal grafico si può anche notare come il peggior PAC senza disinvestimenti anticipati sia stato il 30° mentre, con i disinvestimenti anticipati, l’81° (il 9° PAC è stato il migliore in entrambi i casi).

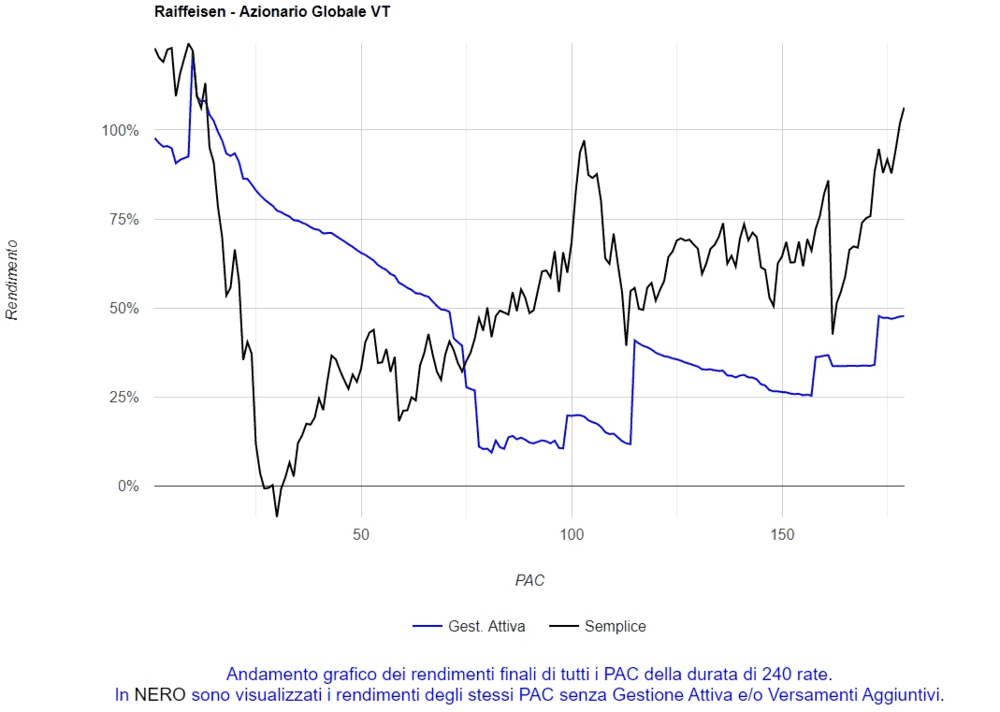

Vediamo infine le performance di tutti i PAC ventennali cambiando la percentuale di completamento del PAC, che abbiamo abbassato dal 90% al 75%:

I disinvestimenti anticipati avrebbero avuto un impatto positivo nei PAC compresi tra il 15° e il 75°; uno negativo in tutti gli altri.

Gli esempi riportati in questo articolo mostrano soltanto una parte degli effetti prodotti dai disinvestimenti anticipati nei PAC.

Per qualche investitore, la soglia del VIX fissata a 24 punti potrebbe non essere la più corretta: in generale, scegliendo valori più alti i disinvestimenti anticipati saranno azionati meno frequentemente; scegliendo valori più bassi, il loro impiego sarà maggiore (e inevitabilmente cresceranno anche i falsi segnali).

Alcuni investitori potrebbero preferire percentuali di prelievo più o meno alte, o l’utilizzo dei disinvestimenti anticipati prima del raggiungimento del 75%/90% di completamento del PAC.

Ogni combinazione dei valori assegnati a questi parametri produce uno scenario diverso: nessuna combinazione è giusta o sbagliata in termini assoluti ma – di nuovo – si consiglia l'utilizzo di grandezze basate su ragionamenti logici o macroeconomici e non su ottimizzazioni conseguenti ai ripetuti backtest effettuati su questo o quel fondo.

I disinvestimenti anticipati sono una strategia finalizzata a supportare l’investitore da un punto di vista psicologico: il PAC è una modalità di investimento che offre maggiore tranquillità del PIC ma, dopo molti anni di versamenti e con poche rate residue, è inevitabile provare un senso di inquietudine alimentato dal timore che un’improvvisa crisi finanziaria vanifichi anni di risparmi.

La collezione di articoli "I segreti dei PAC svelati dai backtest" contiene:

- Analisi di base dei PAC a rate costanti.

- Analisi avanzata dei PAC a rate costanti, parte prima.

- Analisi avanzata dei PAC a rate costanti, parte seconda.

- Motivazioni e conseguenze del disinvestimento anticipato di una parte delle quote accumulate nei PAC.

- Motivazioni e conseguenze dei versamenti aggiuntivi nei PAC (prima parte).

- Motivazioni e conseguenze dei versamenti aggiuntivi nei PAC (seconda parte).

- Value Averaging: critiche, vantaggi, tipologie.

- Analisi di base dei PAC Value Averaging.

- Analisi avanzata dei PAC Value Averaging.

- Conclusioni.

Articolo completo sui PAC a rate costanti: PAC Cost Averaging – Costruire un capitale in ogni condizione di mercato.

Articolo completo sui PAC Value Averaging: Value Averaging – Investire senza temere una crisi finanziaria.

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI