13.3.10 Margaritaville Lazy portfolio

- Information

- Lazy portfolios

- Prima pubblicazione: 05 Aprile 2022

«By a continuing process of inflation, government can confiscate, secretly and unobserved, an important part of the wealth of their citizens».

John Maynard Keynes

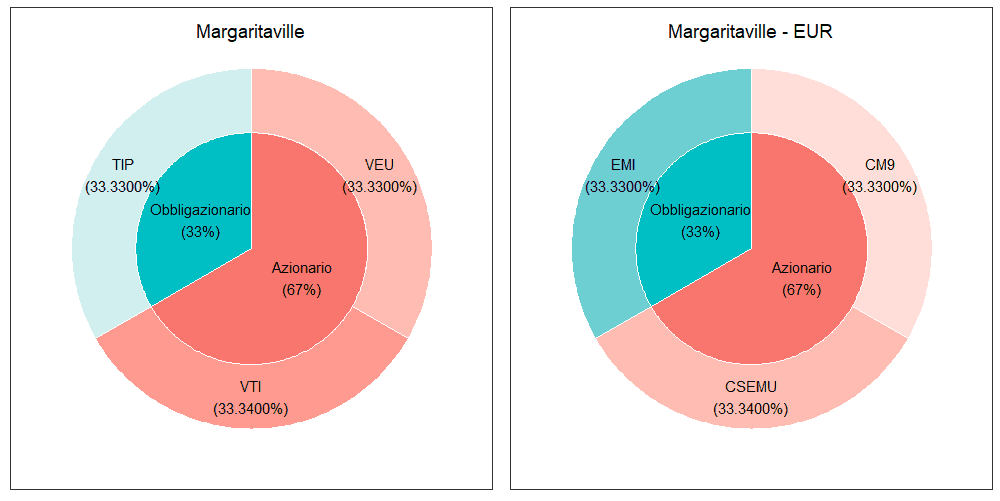

Il Margaritaville Lazy portfolio è composto da 3 ETF.

Il 66,66% è costituito da azionario e il 33,34% da obbligazionario: è un portafoglio rischioso.

Nella versione in USD, il Margaritaville è composto dai seguenti ETF:

- 33,33% VTI: replica il mercato azionario statunitense (è un ETF di Vanguard dal TER eccezionalmente basso: 0,03%)

- 33,33% VEU: replica il mercato azionario globale, Stati Uniti esclusi (è un ETF di Vanguard dal TER dello 0,08% il cui benchmark è il FTSE All-World ex US Index).

- 33,34% TIP: replica il mercato obbligazionario governativo statunitense inflation linked (è un ETF di iShares dal TER dello 0,19%).

Nella versione in EUR, abbiamo utilizzato i seguenti ETF (descrizione e caratteristiche):

| Descrizione degli ETF che compongono il Margaritaville | ||||

|---|---|---|---|---|

| Ticker | ISIN | Nome | Società emittente | Descrizione |

| CM9 | FR0010756114 | Amundi ETF MSCI World ex EMU UCITS ETF EUR | Amundi | Replica i titoli azionari di 13 paesi sviluppati di tutto il mondo ad esclusione dell'unione monetaria europea |

| CSEMU | IE00B53QG562 | iShares Core MSCI EMU UCITS ETF EUR (Acc) | iShares | Replica i titoli azionari ad alta e media capitalizzazione dei paesi dell'unione monetaria ed economica europea |

| EMI | LU1650491282 | Lyxor Euro Government Inflation Linked Bond (DR) UCITS ETF - Acc | Lyxor | Replica le obbligazioni governative legate all'inflazione della zona euro |

| Caratteristiche degli ETF che compongono il Margaritaville | |||||

|---|---|---|---|---|---|

| Ticker | TER | Replica | Hedging | PRO | CONTRO |

| CM9 | 0.35% | Sintetica (Unfunded swap) | No | Ampia diversificazione | - TER alto - Rischio di cambio |

| CSEMU | 0.12% | Fisica (Replica totale) | No | Ampia diversificazione | Niente di rilevante |

| EMI | 0.09% | Fisica (Replica totale) | No | Ampia diversificazione | Niente di rilevante |

Asset allocation del Margaritaville Lazy portfolios

L’autore di questo Lazy portoflio è Scott Burns, un editorialista che ha scritto articoli di finanza personale su importanti quotidiani americani per 40 anni.

Scott Burns ha ideato anche il Couch Potato Lazy portfolio, analizzato nel capitolo 13.3.6. Il Margaritaville, creato nel 2004, è una sorta di upgrade del Couch Potato, come spiega ironicamente lo stesso Burns: il primo è davvero semplice, composto al 50% da azioni e per il restante 50% da obbligazioni. Non è un portafoglio con cui fare un figurone durante le classiche conversazioni di un cocktail party.

Ecco allora che ci viene in soccorso proprio il Margaritaville Lazy portfolio: permetterà di migliorare la nostra vita sociale senza danneggiare il nostro benessere finanziario.

Il Margaritaville prende il nome dall’omonimo cocktail, composto in parti uguali da tequila, Triple Sec e succo di lime: il Margaritaville Lazy portfolio segue la stessa logica, essendo una combinazione di tre ETF equipesati.

L’autore aggiunge che “se sei capace di fare un Margaritaville cocktail, allora sei anche in grado di gestire il portafoglio pigro Margaritaville”: una simpatica analogia che vuole sottolineare la semplicità della gestione di un investimento effettuato seguendo la strategia dei Lazy portfolios (in particolare, quelli composti da pochi strumenti finanziari).

Sebbene il Margaritaville sia stato proposto molti anni dopo il Couch Potato, Scott Burns precisa che – per quanto più diversificato – non è detto che il Margaritaville sia migliore del Couch Potato.

Gli ETF utilizzati nei backtest dei portafogli in EUR potrebbero essere sostituiti da quelli elencati nelle due tabelle seguenti (descrizione e caratteristiche degli ETF). Alcuni ETF che replicano lo stesso indice (o un indice simile) potrebbero essere stati esclusi.

| Gli ETF seguenti sono possibili alternative dell'ETF: CSEMU | ||||

|---|---|---|---|---|

| La lista è orientativa e non pretende di essere esaustiva | ||||

| Ticker | ISIN | Nome | Società emittente | Descrizione |

| EUEUA | LU1600334798 | UBS ETF (LU) MSCI Europe UCITS ETF (hedged to EUR) A-acc | UBS | Replica i principali titoli azionari di 15 paesi europei industrializzati |

| SMEA | IE00B4K48X80 | iShares Core MSCI Europe UCITS ETF EUR (Acc) | iShares | Replica i principali titoli azionari dei più importanti paesi europei industrializzati |

| VWCG | IE00BK5BQX27 | Vanguard FTSE Developed Europe UCITS ETF (EUR) Acc | Vanguard | Replica i principali titoli azionari dei più importanti paesi europei industrializzati |

| Ticker | TER | Replica | Hedging | PRO | CONTRO |

|---|---|---|---|---|---|

| EUEUA | 0.30% | Fisica (Replica totale) | Sì | - Buona diversificazione - Assenza di rischio di cambio |

Niente di rilevante |

| SMEA | 0.12% | Fisica (Campionamento ottimizzato) | No | Buona diversificazione | Rischio di cambio: una buona parte del fondo investe in paesi come il Regno Unito e la Svizzera, che hanno valute diverse dall'euro |

| VWCG | 0.11% | Fisica (Replica totale) | No | Buona diversificazione | Rischio di cambio: una buona parte del fondo investe in paesi come il Regno Unito e la Svizzera, che hanno valute diverse dall'euro |

Relativamente all’ETF CM9, non ci sono vere e proprie alternative, se non optando per un azionario globale che includa anche l’area euro. In tal caso, si potrebbe verificare una sovrapposizione per la parte euro con altri ETF azionari.

Gli ETF azionari globali che possono essere scelti sono i seguenti:

| Gli ETF seguenti sono possibili alternative dell'ETF: CM9 | ||||

|---|---|---|---|---|

| La lista è orientativa e non pretende di essere esaustiva | ||||

| Ticker | ISIN | Nome | Società emittente | Descrizione |

| ACWIE | IE00BYM11K57 | UBS ETF (IE) MSCI ACWI SF UCITS ETF (hedged to EUR) A-acc | UBS | Replica i titoli azionari di molti paesi sviluppati ed emergenti di tutto il mondo. La copertura valutaria in euro è relativa ai soli titoli dei paesi sviluppati |

| SWDA | IE00B4L5Y983 | iShares Core MSCI World UCITS ETF USD (Acc) | iShares | Replica i titoli azionari di circa 25 paesi sviluppati di tutto il mondo |

| VWCE | IE00BK5BQT80 | Vanguard FTSE All-World UCITS ETF (USD) Acc | Vanguard | Replica i titoli azionari dei paesi sviluppati ed emergenti di tutto il mondo |

| Ticker | TER | Replica | Hedging | PRO | CONTRO |

|---|---|---|---|---|---|

| ACWIE | 0.21% | Sintetica (Basata su swap) | Sì | - Amplissima diversificazione - Copertura valutaria e rischio di cambio limitato |

Replica sintetica |

| SWDA | 0.20% | Fisica (Campionamento ottimizzato) | No | - Amplissima diversificazione, anche se inferiore agli ETF che replicano anche i titoli azionari dei paesi emergenti - Dimensione del fondo molto grande |

Rischio di cambio |

| VWCE | 0.22% | Fisica (Campionamento ottimizzato) | No | Amplissima diversificazione | Rischio di cambio |

| Gli ETF seguenti sono possibili alternative dell'ETF: EMI | ||||

|---|---|---|---|---|

| La lista è orientativa e non pretende di essere esaustiva | ||||

| Ticker | ISIN | Nome | Società emittente | Descrizione |

| IBC5 | IE00BDZVH966 | iShares USD TIPS UCITS ETF EUR Hedged (Acc) | iShares | Replica i titoli di stato statunitensi protetti dall'inflazione (TIPS) |

| IUS5 | IE00B3B8PX14 | iShares Global Inflation Linked Government Bond UCITS ETF USD (Acc) | iShares | Replica il mercato obbligazionario governativo inflation linked dei paesi sviluppati emessi in valuta domestica |

| XGIN | LU0290357929 | Xtrackers Global Inflation-Linked Bond UCITS ETF 1C EUR hedged | DWS | Replica il mercato obbligazionario governativo inflation linked di tutte le scadenze dei paesi sviluppati emessi in valuta domestica (Investment Grade) |

| Ticker | TER | Replica | Hedging | PRO | CONTRO |

|---|---|---|---|---|---|

| IBC5 | 0.12% | Fisica (Campionamento) | Sì | Copertura valutaria e assenza di rischio di cambio | Niente di rilevante |

| IUS5 | 0.20% | Fisica (Campionamento) | No | Ampia diversificazione | Rischio di cambio |

| XGIN | 0.25% | Fisica (Campionamento) | Sì | - Ampia diversificazione - Copertura valutaria e rischio di cambio molto limitato |

Niente di rilevante |

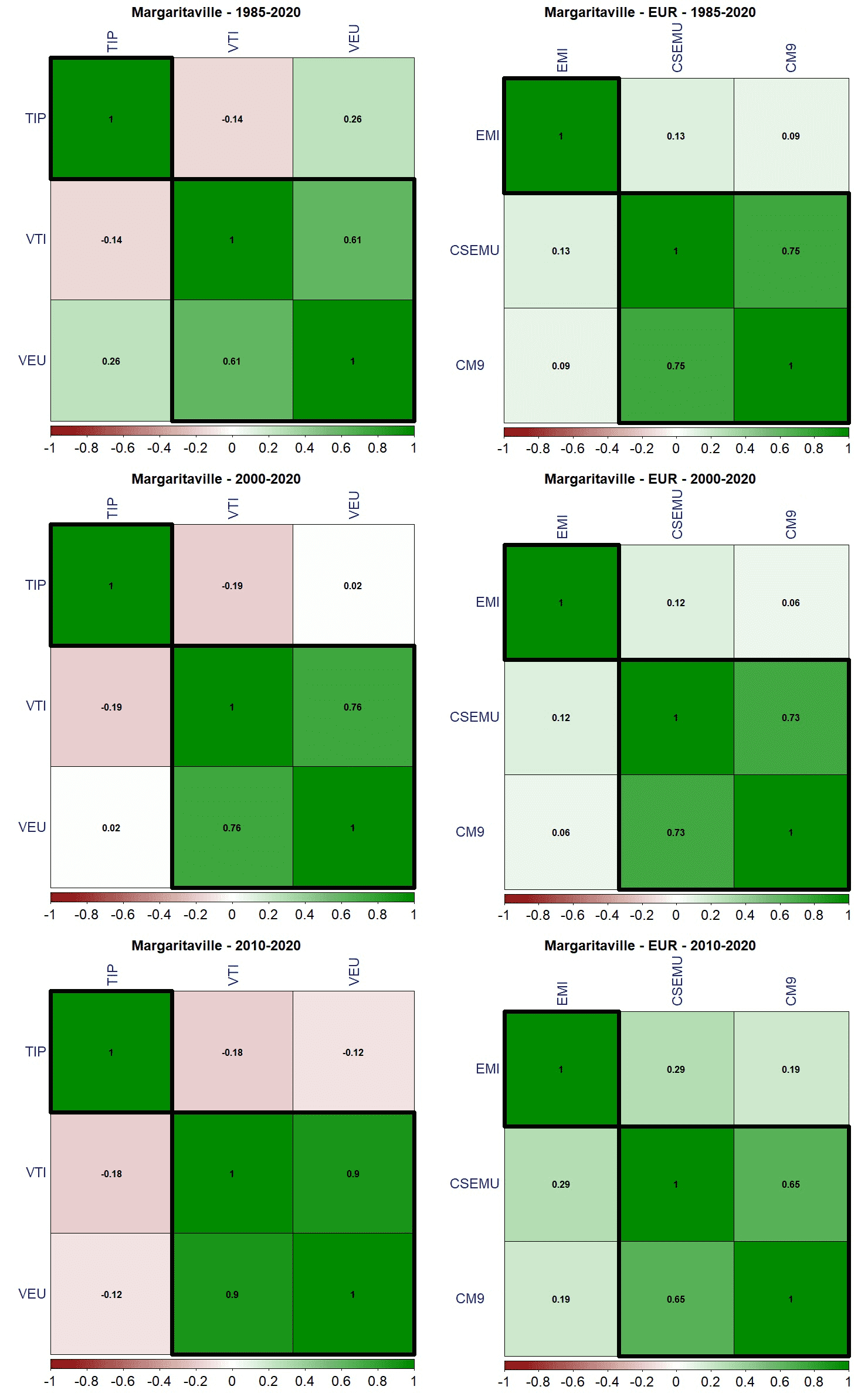

Vediamo la correlazione lineare tra i rendimenti degli ETF che compongono il Margaritaville Lazy portfolio, sia in USD che in EUR e per tutte e 3 le durate analizzate:

Gli ETF azionari del Margaritaville sono gli stessi del Three Fund Bogleheads e del Second Grader’s Starter; cambia l’ETF obbligazionario e la distribuzione dei pesi.

Le osservazioni relative alla matrice di correlazione tra gli ETF del Margaritaville sono perciò molto simili a quelle degli altri due portafogli.

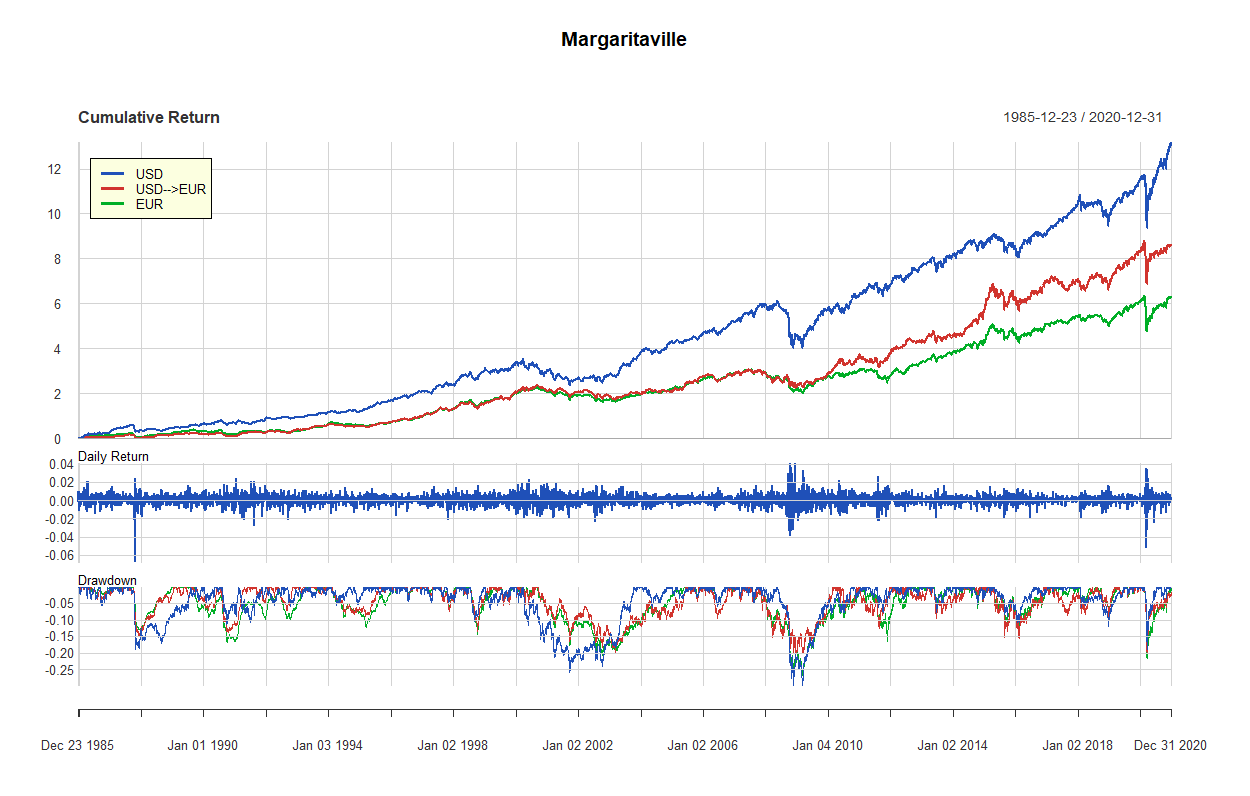

Equity lines, rendimenti e drawdown

Come per i Lazy portfolios precedenti, mostreremo:

- Le equity lines ottenute dalle nostre analisi nei periodi 1985-2020, 2000-2020 e 2010-2020.

- I grafici dei rendimenti giornalieri.

- I grafici dei drawdown.

Partiamo dal grafico che copre il periodo 1985-2020:

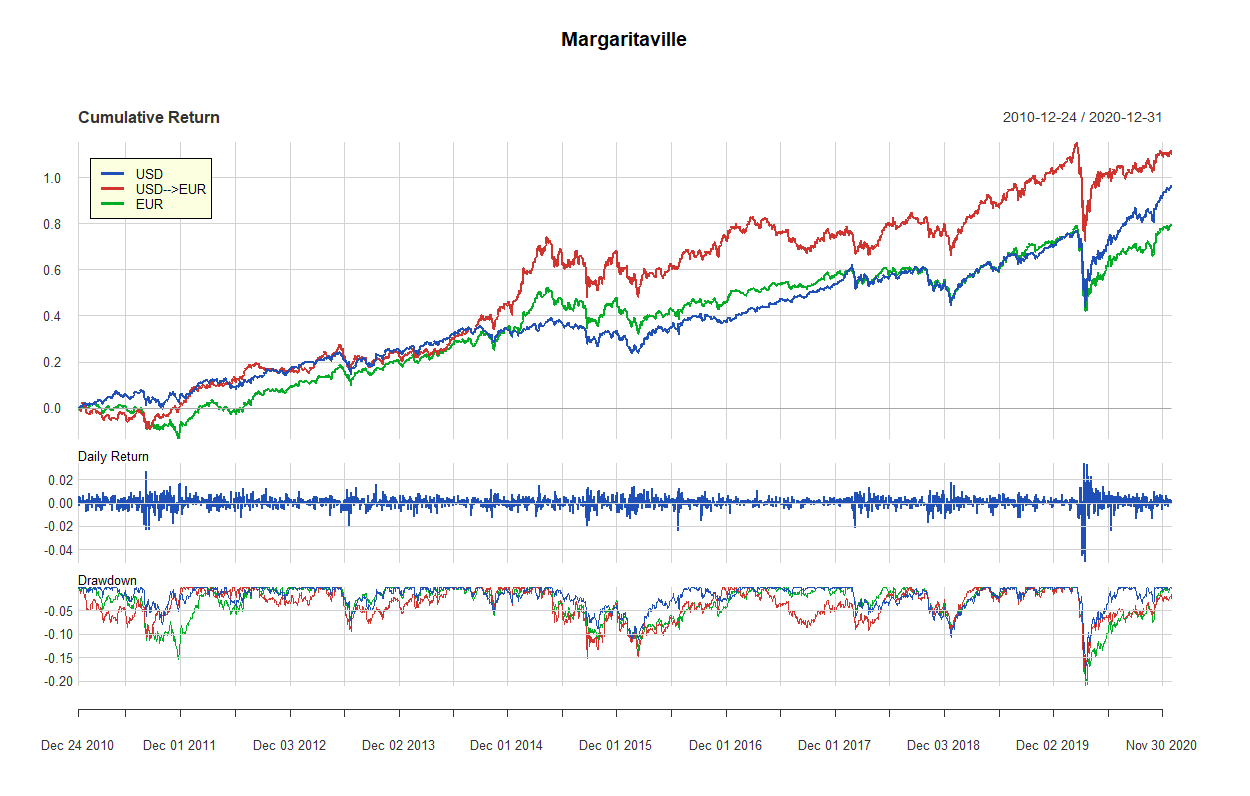

La parte superiore del grafico rappresenta l’equity line del Margaritaville in USD, USD→EUR e EUR (medie degli 11 modelli di ottimizzazione backtestati).

La parte centrale del grafico misura il rendimento giornaliero del Margaritaville in USD.

Rimandiamo ai capitoli 13.3.1, 13.3.2 e 13.3.3 per maggiori dettagli sui drawdown e sulla loro importanza, sulla tipologia di rendimenti di un Lazy portfolio e sulla loro distribuzione di probabilità.

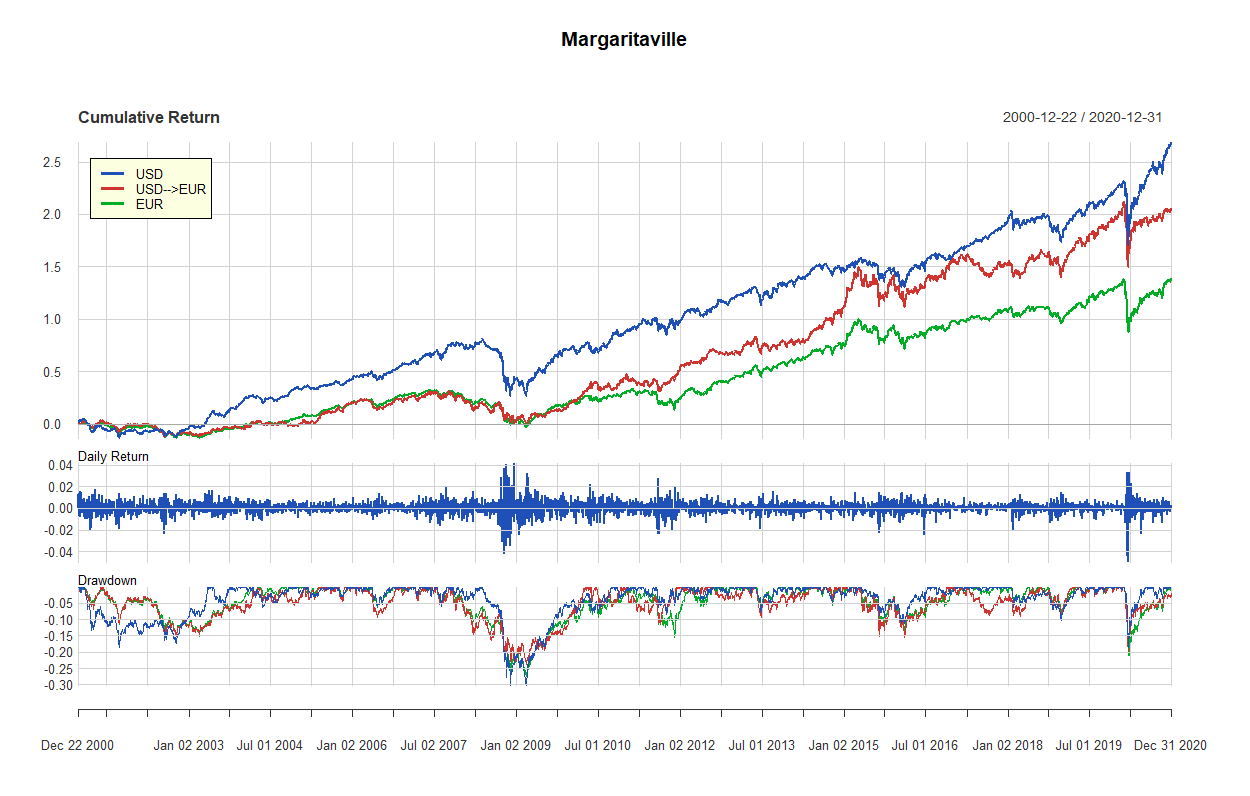

Vediamo il grafico relativo al periodo 2000-2020:

Questo è il grafico del periodo 2010-2020:

Performance del Margaritaville

| Margaritaville: Modelli dinamici vincolati e modello statico standard | ||||||

|---|---|---|---|---|---|---|

| Performance delle 12 misure statistiche calcolate sulla base di ciascun modello di ottimizzazione | ||||||

| Misura statistica | Modello Statico | Modelli dinamici vincolati | ||||

| Standard | Boudt SD ROI | Boudt SD Random | Boudt CVaR ROI | TCOV ROB | Naif | |

| USD 1985-2020 | ||||||

| Return | 8.15% | 7.92% | 7.89% | 8.01% | 7.92% | 7.91% |

| Standard Deviation | 10.45% | 9.69% | 9.71% | 9.88% | 9.69% | 9.68% |

| Sharpe Ratio | 0.7803 | 0.8173 | 0.8133 | 0.8109 | 0.8179 | 0.8171 |

| Cumulative Return | 1,574.03% | 1,449.32% | 1,437.58% | 1,499.75% | 1,452.19% | 1,446.58% |

| Worst Drawdown | 40.09% | 36.48% | 36.63% | 36.75% | 36.47% | 36.47% |

| Average Drawdown | 1.41% | 1.30% | 1.31% | 1.34% | 1.31% | 1.30% |

| Average Length | 20.2840 | 19.8135 | 19.8322 | 20.2983 | 20.0330 | 19.9040 |

| Average Recovery | 10.8353 | 10.6247 | 10.4779 | 10.9809 | 10.8066 | 10.7119 |

| Hurst Index | 0.3366 | 0.3323 | 0.3318 | 0.3294 | 0.3323 | 0.3323 |

| VaR | −0.99% | −0.94% | −0.94% | −0.96% | −0.94% | −0.93% |

| CVaR | −2.02% | −2.01% | −2.02% | −2.05% | −2.01% | −2.01% |

| Sortino Ratio | 1.1252 | 1.1708 | 1.1656 | 1.1630 | 1.1715 | 1.1704 |

| USD 2000-2020 | ||||||

| Return | 6.38% | 6.41% | 6.39% | 6.66% | 6.42% | 6.41% |

| Standard Deviation | 12.12% | 10.99% | 11.03% | 11.22% | 11.00% | 10.99% |

| Sharpe Ratio | 0.5266 | 0.5831 | 0.5792 | 0.5937 | 0.5838 | 0.5829 |

| Cumulative Return | 255.62% | 257.41% | 256.40% | 275.43% | 258.43% | 257.36% |

| Worst Drawdown | 41.43% | 37.90% | 38.07% | 38.19% | 37.90% | 37.90% |

| Average Drawdown | 1.47% | 1.31% | 1.32% | 1.35% | 1.31% | 1.31% |

| Average Length | 21.3000 | 19.5680 | 19.7258 | 19.5100 | 19.5640 | 19.6426 |

| Average Recovery | 10.7174 | 9.4880 | 9.5726 | 9.5538 | 9.5320 | 9.5663 |

| Hurst Index | 0.3415 | 0.3403 | 0.3403 | 0.3380 | 0.3404 | 0.3403 |

| VaR | −1.15% | −1.05% | −1.06% | −1.08% | −1.05% | −1.05% |

| CVaR | −2.25% | −2.15% | −2.15% | −2.24% | −2.13% | −2.15% |

| Sortino Ratio | 0.7918 | 0.8610 | 0.8562 | 0.8761 | 0.8624 | 0.8608 |

| USD 2010-2020 | ||||||

| Return | 7.63% | 7.40% | 7.37% | 7.46% | 7.45% | 7.40% |

| Standard Deviation | 11.22% | 10.16% | 10.20% | 10.64% | 10.21% | 10.16% |

| Sharpe Ratio | 0.6798 | 0.7279 | 0.7229 | 0.7008 | 0.7296 | 0.7279 |

| Cumulative Return | 112.72% | 108.01% | 107.60% | 109.25% | 109.15% | 108.01% |

| Worst Drawdown | 24.28% | 22.88% | 22.91% | 22.81% | 22.88% | 22.88% |

| Average Drawdown | 1.37% | 1.25% | 1.26% | 1.30% | 1.25% | 1.25% |

| Average Length | 16.7083 | 16.5724 | 16.6944 | 17.0709 | 16.4658 | 16.5724 |

| Average Recovery | 8.2986 | 8.1931 | 8.2986 | 8.5532 | 8.1370 | 8.1931 |

| Hurst Index | 0.3691 | 0.3686 | 0.3684 | 0.3634 | 0.3680 | 0.3686 |

| VaR | −1.13% | −1.02% | −1.03% | −1.09% | −1.03% | −1.02% |

| CVaR | −3.00% | −2.78% | −2.79% | −2.87% | −2.81% | −2.78% |

| Sortino Ratio | 0.9653 | 1.0221 | 1.0160 | 0.9896 | 1.0241 | 1.0221 |

| USD → EUR 1985-2020 | ||||||

| Return | 7.12% | 6.92% | 6.92% | 6.82% | 6.88% | 6.89% |

| Standard Deviation | 10.59% | 9.66% | 9.69% | 10.00% | 9.71% | 9.66% |

| Sharpe Ratio | 0.6723 | 0.7170 | 0.7144 | 0.6821 | 0.7088 | 0.7128 |

| Cumulative Return | 1,086.19% | 1,011.17% | 1,010.52% | 972.05% | 995.31% | 997.06% |

| Worst Drawdown | 37.46% | 33.64% | 34.10% | 34.86% | 33.64% | 33.64% |

| Average Drawdown | 1.65% | 1.52% | 1.52% | 1.64% | 1.55% | 1.53% |

| Average Length | 29.3106 | 26.8777 | 26.7812 | 27.9156 | 27.3930 | 27.0599 |

| Average Recovery | 17.0375 | 14.3480 | 14.3219 | 14.7890 | 14.7029 | 14.4826 |

| Hurst Index | 0.3308 | 0.3305 | 0.3305 | 0.3276 | 0.3299 | 0.3305 |

| VaR | −1.04% | −0.96% | −0.96% | −1.00% | −0.96% | −0.96% |

| CVaR | −2.32% | −2.15% | −2.15% | −2.20% | −2.16% | −2.15% |

| Sortino Ratio | 0.9778 | 1.0333 | 1.0300 | 0.9886 | 1.0225 | 1.0277 |

| USD → EUR 2000-2020 | ||||||

| Return | 4.90% | 5.02% | 4.99% | 5.11% | 4.95% | 4.95% |

| Standard Deviation | 12.34% | 11.37% | 11.40% | 11.75% | 11.38% | 11.37% |

| Sharpe Ratio | 0.3971 | 0.4416 | 0.4376 | 0.4350 | 0.4347 | 0.4352 |

| Cumulative Return | 166.89% | 173.23% | 171.52% | 178.07% | 169.17% | 169.31% |

| Worst Drawdown | 33.87% | 29.99% | 30.13% | 32.58% | 30.28% | 30.23% |

| Average Drawdown | 2.37% | 2.07% | 2.07% | 2.25% | 2.10% | 2.12% |

| Average Length | 39.5827 | 36.0576 | 36.8824 | 36.8015 | 36.6058 | 37.1333 |

| Average Recovery | 21.8740 | 19.7410 | 20.3750 | 19.9485 | 20.0730 | 20.3926 |

| Hurst Index | 0.3369 | 0.3357 | 0.3358 | 0.3329 | 0.3357 | 0.3357 |

| VaR | −1.23% | −1.14% | −1.14% | −1.18% | −1.14% | −1.14% |

| CVaR | −2.56% | −2.42% | −2.42% | −2.43% | −2.42% | −2.42% |

| Sortino Ratio | 0.6233 | 0.6768 | 0.6716 | 0.6707 | 0.6675 | 0.6681 |

| USD → EUR 2010-2020 | ||||||

| Return | 8.38% | 8.05% | 8.03% | 8.23% | 7.94% | 7.93% |

| Standard Deviation | 12.17% | 11.35% | 11.38% | 11.69% | 11.38% | 11.35% |

| Sharpe Ratio | 0.6884 | 0.7091 | 0.7060 | 0.7043 | 0.6973 | 0.6985 |

| Cumulative Return | 128.38% | 121.42% | 121.00% | 125.24% | 119.06% | 118.83% |

| Worst Drawdown | 25.05% | 23.61% | 23.64% | 23.61% | 23.61% | 23.61% |

| Average Drawdown | 1.79% | 1.64% | 1.64% | 1.77% | 1.63% | 1.64% |

| Average Length | 24.4257 | 23.7885 | 23.8173 | 23.9612 | 23.5810 | 23.7885 |

| Average Recovery | 13.4356 | 13.4135 | 13.5096 | 12.9903 | 13.2857 | 13.4135 |

| Hurst Index | 0.3702 | 0.3676 | 0.3678 | 0.3639 | 0.3672 | 0.3676 |

| VaR | −1.21% | −1.14% | −1.14% | −1.18% | −1.14% | −1.14% |

| CVaR | −3.02% | −2.86% | −2.86% | −2.93% | −2.88% | −2.86% |

| Sortino Ratio | 0.9951 | 1.0194 | 1.0154 | 1.0146 | 1.0036 | 1.0053 |

| EUR 1985-2020 | ||||||

| Return | 6.27% | 6.23% | 6.11% | 6.10% | 6.24% | 6.26% |

| Standard Deviation | 8.09% | 7.43% | 7.42% | 7.77% | 7.45% | 7.44% |

| Sharpe Ratio | 0.7752 | 0.8386 | 0.8232 | 0.7854 | 0.8382 | 0.8407 |

| Cumulative Return | 791.10% | 780.02% | 744.26% | 742.22% | 783.00% | 786.96% |

| Worst Drawdown | 36.38% | 32.69% | 32.89% | 34.69% | 32.69% | 32.69% |

| Average Drawdown | 1.57% | 1.41% | 1.40% | 1.54% | 1.44% | 1.43% |

| Average Length | 31.1573 | 29.9819 | 29.8989 | 32.1783 | 30.6531 | 30.4103 |

| Average Recovery | 18.2210 | 17.9025 | 17.8809 | 19.5504 | 18.3395 | 18.3883 |

| Hurst Index | 0.3498 | 0.3492 | 0.3499 | 0.3478 | 0.3489 | 0.3490 |

| VaR | −0.80% | −0.73% | −0.73% | −0.77% | −0.73% | −0.73% |

| CVaR | −2.00% | −1.89% | −1.87% | −1.98% | −1.90% | −1.89% |

| Sortino Ratio | 1.0835 | 1.1633 | 1.1432 | 1.0945 | 1.1627 | 1.1659 |

| EUR 2000-2020 | ||||||

| Return | 4.09% | 4.10% | 4.11% | 4.21% | 4.09% | 4.11% |

| Standard Deviation | 9.86% | 8.99% | 9.03% | 9.30% | 8.98% | 8.98% |

| Sharpe Ratio | 0.4144 | 0.4558 | 0.4549 | 0.4529 | 0.4558 | 0.4570 |

| Cumulative Return | 127.35% | 127.84% | 128.32% | 133.16% | 127.73% | 128.25% |

| Worst Drawdown | 37.28% | 33.72% | 33.92% | 34.45% | 33.72% | 33.72% |

| Average Drawdown | 1.84% | 1.57% | 1.59% | 1.64% | 1.57% | 1.57% |

| Average Length | 34.6923 | 30.1829 | 30.5556 | 30.5432 | 30.1829 | 30.1829 |

| Average Recovery | 20.7832 | 17.8902 | 18.2346 | 18.0741 | 17.8902 | 17.8902 |

| Hurst Index | 0.3518 | 0.3525 | 0.3526 | 0.3520 | 0.3526 | 0.3526 |

| VaR | −1.01% | −0.91% | −0.92% | −0.95% | −0.91% | −0.91% |

| CVaR | −2.44% | −2.29% | −2.30% | −2.38% | −2.30% | −2.30% |

| Sortino Ratio | 0.6206 | 0.6692 | 0.6683 | 0.6670 | 0.6691 | 0.6707 |

| EUR 2010-2020 | ||||||

| Return | 6.89% | 6.59% | 6.60% | 6.72% | 6.59% | 6.60% |

| Standard Deviation | 10.95% | 10.06% | 10.10% | 10.36% | 10.06% | 10.06% |

| Sharpe Ratio | 0.6294 | 0.6550 | 0.6527 | 0.6490 | 0.6550 | 0.6557 |

| Cumulative Return | 98.26% | 92.54% | 92.65% | 95.01% | 92.54% | 92.67% |

| Worst Drawdown | 26.92% | 25.33% | 25.39% | 25.33% | 25.33% | 25.33% |

| Average Drawdown | 1.64% | 1.50% | 1.50% | 1.59% | 1.50% | 1.49% |

| Average Length | 21.0000 | 20.3250 | 20.3250 | 21.0086 | 20.3250 | 20.3250 |

| Average Recovery | 11.3534 | 11.5417 | 11.5417 | 11.8793 | 11.5417 | 11.5417 |

| Hurst Index | 0.3703 | 0.3702 | 0.3703 | 0.3665 | 0.3702 | 0.3702 |

| VaR | −1.13% | −1.04% | −1.04% | −1.08% | −1.04% | −1.04% |

| CVaR | −3.09% | −2.91% | −2.92% | −2.95% | −2.91% | −2.91% |

| Sortino Ratio | 0.8993 | 0.9265 | 0.9238 | 0.9212 | 0.9265 | 0.9273 |

| Margaritaville: Modelli dinamici non vincolati e modello statico 1/N | |||||

|---|---|---|---|---|---|

| Performance delle 12 misure statistiche calcolate sulla base di ciascun modello di ottimizzazione | |||||

| Misura statistica | Modello Statico | Modelli dinamici non vincolati | |||

| 1/N | Boudt SD No-box | HRP | Boudt Random MVP | Boudt Random HS | |

| USD 1985-2020 | |||||

| Return | 8.15% | 6.56% | 6.95% | 6.45% | 7.53% |

| Standard Deviation | 10.44% | 7.29% | 7.18% | 7.29% | 8.95% |

| Sharpe Ratio | 0.7803 | 0.8999 | 0.9687 | 0.8853 | 0.8419 |

| Cumulative Return | 1,573.86% | 882.28% | 1,021.29% | 847.01% | 1,263.54% |

| Worst Drawdown | 40.08% | 24.60% | 24.36% | 24.39% | 30.18% |

| Average Drawdown | 1.41% | 1.07% | 1.14% | 1.03% | 1.36% |

| Average Length | 20.2840 | 21.5088 | 20.5659 | 20.4452 | 23.2527 |

| Average Recovery | 10.8353 | 12.8539 | 12.4700 | 12.0262 | 14.0734 |

| Hurst Index | 0.3366 | 0.3505 | 0.3539 | 0.3570 | 0.3158 |

| VaR | −0.99% | −0.70% | −0.67% | −0.69% | −0.91% |

| CVaR | −2.02% | −1.64% | −1.40% | −1.51% | −1.82% |

| Sortino Ratio | 1.1252 | 1.2795 | 1.3913 | 1.2612 | 1.2070 |

| USD 2000-2020 | |||||

| Return | 6.38% | 6.25% | 5.47% | 5.79% | 8.33% |

| Standard Deviation | 12.12% | 6.22% | 6.27% | 6.23% | 9.87% |

| Sharpe Ratio | 0.5266 | 1.0059 | 0.8722 | 0.9299 | 0.8446 |

| Cumulative Return | 255.60% | 247.06% | 197.99% | 217.21% | 416.53% |

| Worst Drawdown | 41.42% | 18.88% | 16.56% | 17.89% | 29.22% |

| Average Drawdown | 1.47% | 0.86% | 0.97% | 0.89% | 1.17% |

| Average Length | 21.3000 | 17.0000 | 21.4934 | 18.3296 | 16.4271 |

| Average Recovery | 10.7174 | 10.1228 | 12.9694 | 11.0562 | 9.4712 |

| Hurst Index | 0.3415 | 0.3317 | 0.3371 | 0.3357 | 0.3236 |

| VaR | −1.15% | −0.54% | −0.54% | −0.53% | −0.92% |

| CVaR | −2.25% | −0.72% | −0.63% | −0.60% | −1.61% |

| Sortino Ratio | 0.7918 | 1.4754 | 1.2912 | 1.3705 | 1.2283 |

| USD 2010-2020 | |||||

| Return | 7.63% | 5.56% | 4.31% | 4.91% | 6.59% |

| Standard Deviation | 11.22% | 5.01% | 4.93% | 4.82% | 9.34% |

| Sharpe Ratio | 0.6798 | 1.1085 | 0.8742 | 1.0199 | 0.7055 |

| Cumulative Return | 112.71% | 74.20% | 54.17% | 63.64% | 92.53% |

| Worst Drawdown | 24.28% | 11.94% | 11.93% | 12.50% | 18.99% |

| Average Drawdown | 1.37% | 0.72% | 0.87% | 0.73% | 1.19% |

| Average Length | 16.7083 | 15.5677 | 22.6881 | 17.1831 | 16.5411 |

| Average Recovery | 8.2986 | 9.7097 | 14.2110 | 10.6197 | 9.8836 |

| Hurst Index | 0.3691 | 0.3813 | 0.3878 | 0.3923 | 0.3367 |

| VaR | −1.13% | −0.42% | −0.36% | −0.36% | −0.94% |

| CVaR | −3.00% | −0.42% | −0.36% | −0.36% | −1.95% |

| Sortino Ratio | 0.9652 | 1.5776 | 1.2711 | 1.4706 | 1.0074 |

| USD → EUR 1985-2020 | |||||

| Return | 7.12% | 5.66% | 5.34% | 5.44% | 5.59% |

| Standard Deviation | 10.59% | 6.74% | 6.54% | 6.51% | 9.56% |

| Sharpe Ratio | 0.6723 | 0.8399 | 0.8167 | 0.8361 | 0.5848 |

| Cumulative Return | 1,086.08% | 623.76% | 550.54% | 572.57% | 608.05% |

| Worst Drawdown | 37.46% | 19.08% | 17.35% | 16.84% | 25.28% |

| Average Drawdown | 1.65% | 0.97% | 0.90% | 0.80% | 1.79% |

| Average Length | 29.3106 | 25.0120 | 22.2065 | 21.4716 | 32.8954 |

| Average Recovery | 17.0375 | 16.7748 | 12.2507 | 10.8438 | 19.8368 |

| Hurst Index | 0.3308 | 0.3241 | 0.3295 | 0.3284 | 0.3186 |

| VaR | −1.04% | −0.64% | −0.62% | −0.60% | −0.92% |

| CVaR | −2.32% | −1.21% | −1.16% | −1.04% | −1.88% |

| Sortino Ratio | 0.9778 | 1.2125 | 1.1790 | 1.2106 | 0.8619 |

| USD → EUR 2000-2020 | |||||

| Return | 4.90% | 6.83% | 6.41% | 6.31% | 6.09% |

| Standard Deviation | 12.34% | 8.58% | 8.58% | 8.46% | 12.34% |

| Sharpe Ratio | 0.3971 | 0.7954 | 0.7478 | 0.7465 | 0.4930 |

| Cumulative Return | 166.88% | 287.50% | 257.95% | 251.00% | 235.96% |

| Worst Drawdown | 33.87% | 14.17% | 13.91% | 15.54% | 43.88% |

| Average Drawdown | 2.37% | 1.29% | 1.34% | 1.31% | 1.58% |

| Average Length | 39.5827 | 23.2105 | 24.7411 | 24.8520 | 25.5131 |

| Average Recovery | 21.8740 | 12.8947 | 13.8071 | 14.6633 | 15.6126 |

| Hurst Index | 0.3369 | 0.3177 | 0.3203 | 0.3222 | 0.3849 |

| VaR | −1.23% | −0.85% | −0.86% | −0.84% | −0.88% |

| CVaR | −2.56% | −1.53% | −1.57% | −1.52% | −0.88% |

| Sortino Ratio | 0.6233 | 1.1606 | 1.0933 | 1.0926 | 0.7571 |

| USD → EUR 2010-2020 | |||||

| Return | 8.38% | 6.49% | 6.01% | 6.00% | 7.21% |

| Standard Deviation | 12.17% | 8.64% | 8.51% | 8.46% | 11.15% |

| Sharpe Ratio | 0.6884 | 0.7511 | 0.7066 | 0.7086 | 0.6465 |

| Cumulative Return | 128.37% | 90.65% | 82.07% | 81.85% | 104.28% |

| Worst Drawdown | 25.05% | 13.26% | 13.27% | 14.26% | 24.94% |

| Average Drawdown | 1.79% | 1.45% | 1.43% | 1.36% | 1.97% |

| Average Length | 24.4257 | 28.3295 | 27.7111 | 26.0000 | 29.0116 |

| Average Recovery | 13.4356 | 17.5341 | 17.3222 | 16.4896 | 14.3488 |

| Hurst Index | 0.3702 | 0.3433 | 0.3476 | 0.3482 | 0.3278 |

| VaR | −1.21% | −0.82% | −0.82% | −0.80% | −1.11% |

| CVaR | −3.02% | −1.35% | −1.44% | −1.32% | −1.92% |

| Sortino Ratio | 0.9951 | 1.1171 | 1.0473 | 1.0583 | 0.9615 |

| EUR 1985-2020 | |||||

| Return | 6.27% | 4.86% | 4.47% | 4.12% | 5.22% |

| Standard Deviation | 8.09% | 4.48% | 3.97% | 3.85% | 7.83% |

| Sharpe Ratio | 0.7752 | 1.0848 | 1.1255 | 1.0707 | 0.6669 |

| Cumulative Return | 791.08% | 451.46% | 382.51% | 327.48% | 523.99% |

| Worst Drawdown | 36.38% | 20.97% | 15.31% | 16.33% | 26.91% |

| Average Drawdown | 1.57% | 0.97% | 0.71% | 0.65% | 1.56% |

| Average Length | 31.1573 | 28.9930 | 23.1180 | 22.9536 | 36.0841 |

| Average Recovery | 18.2210 | 19.5540 | 12.4286 | 13.4644 | 26.1542 |

| Hurst Index | 0.3498 | 0.3581 | 0.3617 | 0.3636 | 0.3247 |

| VaR | −0.80% | −0.41% | −0.33% | −0.32% | −0.78% |

| CVaR | −2.00% | −0.92% | −0.33% | −0.32% | −1.82% |

| Sortino Ratio | 1.0835 | 1.4893 | 1.5700 | 1.4952 | 0.9517 |

| EUR 2000-2020 | |||||

| Return | 4.09% | 4.33% | 4.21% | 4.03% | 5.42% |

| Standard Deviation | 9.86% | 4.70% | 4.71% | 4.57% | 8.47% |

| Sharpe Ratio | 0.4144 | 0.9221 | 0.8948 | 0.8820 | 0.6396 |

| Cumulative Return | 127.36% | 138.79% | 133.13% | 124.99% | 195.10% |

| Worst Drawdown | 37.28% | 13.65% | 13.29% | 13.30% | 27.01% |

| Average Drawdown | 1.84% | 0.80% | 0.75% | 0.78% | 1.24% |

| Average Length | 34.6923 | 23.0625 | 22.1239 | 24.6071 | 22.4720 |

| Average Recovery | 20.7832 | 13.2981 | 12.6193 | 13.7806 | 12.7757 |

| Hurst Index | 0.3518 | 0.3554 | 0.3616 | 0.3581 | 0.3366 |

| VaR | −1.01% | −0.44% | −0.43% | −0.42% | −0.86% |

| CVaR | −2.44% | −0.90% | −0.84% | −0.80% | −2.11% |

| Sortino Ratio | 0.6207 | 1.3042 | 1.2619 | 1.2531 | 0.9145 |

| EUR 2010-2020 | |||||

| Return | 6.89% | 4.02% | 4.20% | 4.01% | 4.58% |

| Standard Deviation | 10.95% | 5.21% | 5.31% | 5.16% | 9.80% |

| Sharpe Ratio | 0.6294 | 0.7717 | 0.7905 | 0.7785 | 0.4674 |

| Cumulative Return | 98.26% | 49.87% | 52.53% | 49.79% | 58.35% |

| Worst Drawdown | 26.92% | 12.35% | 13.36% | 13.28% | 19.57% |

| Average Drawdown | 1.64% | 1.06% | 1.04% | 1.04% | 2.67% |

| Average Length | 21.0000 | 27.4222 | 26.4839 | 28.3333 | 40.5323 |

| Average Recovery | 11.3534 | 17.7222 | 16.7419 | 18.3908 | 24.1452 |

| Hurst Index | 0.3703 | 0.3748 | 0.3804 | 0.3788 | 0.3371 |

| VaR | −1.13% | −0.50% | −0.50% | −0.48% | −1.02% |

| CVaR | −3.09% | −1.15% | −1.16% | −0.98% | −2.02% |

| Sortino Ratio | 0.8993 | 1.0872 | 1.1028 | 1.1009 | 0.6954 |

I pesi ottimali più recenti del Margaritaville e di tutti gli altri Lazy portfolios possono essere consultati al seguente link (per avere accesso è necessario sottoscrivere un abbonamento PRO): Lazy portfolios modello.

Vai agli altri Lazy portfolios (link in basso) o all'articolo principale sui Lazy portfolios:

13.3.1 World Bond

13.3.2 World Stocks

13.3.3 Two funds portfolios

13.3.4 Warren Buffett

13.3.5 Simple Path to Wealth

13.3.6 Couch Potato

13.3.7 Three Funds Bogleheads

13.3.8 Second Grader's Starter

13.3.9 Talmud

13.3.10 Margaritaville

13.3.11 Andrew Tobias

13.3.12 Gyroscopic Investing Desert

13.3.13 Permanent

13.3.14 Core Four

13.3.15 Bogleheads Four Funds

13.3.16 No Brainer

13.3.17 Larry

13.3.18 Golden Butterfly

13.3.19 All Weather

13.3.20 Ivy

13.3.21 Dynamic 60/40 Income

13.3.22 Dynamic 40/60 Income

13.3.23 Five Asset

13.3.24 David Swensen Lazy Portfolio

13.3.25 Coffee House

13.3.26 Rob Arnott

13.3.27 Ultimate Buy and Hold Strategy

13.3.28 Ultimate Buy & Hold

13.3.29 Dedalo Three

13.3.30 Dedalo Four

13.3.31 Dedalo Eleven

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI