")

L'illusione di saper prevedere i mercati finanziari

- Information

- Investimenti finanziari

- Prima pubblicazione: 17 Marzo 2024

«Essere superstiziosi è da ignoranti ma non esserlo porta male».

Eduardo De Filippo

Questo articolo fa parte del Percorso per principianti, pensato per chi desidera apprendere le basi della finanza personale e degli investimenti. In fondo alla pagina, troverai il link al prossimo articolo del percorso.

Nel mondo degli investimenti, la capacità di anticipare l'andamento dei mercati finanziari, e in particolare di quelli azionari, resta un obiettivo tanto ambito quanto difficile da raggiungere.

Dopo anni di previsioni catastrofiche che annunciavano recessioni imminenti e crolli epocali, ci troviamo – al 31 ottobre 2025, data di revisione di questo articolo rispetto alla prima stesura del marzo 2024 – ancora di fronte a listini azionari che, nonostante tutto, continuano a segnare nuovi massimi storici.

Dietro di loro, si estende un vero e proprio cimitero di previsioni smentite dai fatti.

L’idea di poter anticipare i movimenti dei mercati per massimizzare i rendimenti e contenere i rischi è da sempre al centro delle strategie di investitori e analisti.

Prima dell'avvento dei computer, svolgere calcoli complessi richiedeva competenze avanzate e tempi lunghi. Si riteneva che la difficoltà nel prevedere i prezzi futuri dipendesse in buona parte da una scarsa potenza di calcolo.

Con la diffusione dei computer, quell'ostacolo venne meno: iniziò così l'era dei modelli econometrici. Anche questi strumenti, tuttavia, capaci di elaborare migliaia di variabili e milioni di scenari in pochi istanti, si sono rivelati incapaci di prevedere con precisione i movimenti dei mercati finanziari.

Negli ultimi anni, siamo entrati nell'era dell'intelligenza artificiale. L'AI – Artificial Intelligence – si è rapidamente diffusa e resa accessibile a un pubblico vastissimo. Non sorprende che uno dei suoi primi impieghi sia stato proprio il tentativo di prevedere l'andamento dei mercati finanziari.

Finora, però, con risultati deludenti.

Nonostante tecnologie sempre più sofisticate e modelli predittivi all’avanguardia, anticipare i mercati rimane una sfida insormontabile, che supera le capacità sia dell’intelligenza umana sia di quella artificiale.

La difficoltà nasce dall’interazione di un numero incalcolabile di variabili: decisioni di politica monetaria e fiscale, shock economici improvvisi, tensioni geopolitiche, innovazioni rivoluzionarie, emergenze sanitarie.

Pensiamoci un attimo: un singolo tweet, una decisione inattesa di un leader politico, una scoperta scientifica o una nuova ondata di dazi commerciali possono cambiare radicalmente le carte in tavola in pochi istanti.

A ciò si aggiunge il peso del contesto socio-culturale e dell’euforia che ciclicamente alimenta le bolle speculative, le quali – come ci ricorda J. K. Galbraith, nella sua Breve storia dell'euforia finanziaria – quando scoppiano mostrano «il volto cupo del disastro».

Nonostante questo, analisti, gestori e consulenti continuano imperterriti a sciorinare previsioni di ogni tipo: recessioni imminenti, target price, catastrofi e fortune straordinarie che aspettano soltanto di essere raccolte.

Le previsioni negative, in particolare, catturano più attenzione, perché fanno leva sulla nostra paura primordiale della perdita.

È molto più facile ottenere click e visibilità annunciando un crollo imminente piuttosto che una crescita modesta e costante. Il risultato è una marea di profezie di sventura puntualmente rivelatesi infondate.

Viene previsto tutto e il contrario di tutto, ogni giorno, senza sosta: un flusso ininterrotto di narrazioni finanziarie che non si arresta mai.

Indice

- Contesto storico: il pessimismo del 2022

- Evoluzione del mercato: 2023-2025

- La difficoltà di fare previsioni

- Conclusioni

1. Contesto storico: il pessimismo del 2022

«For me, context is the key – from that comes the understanding of everything».

Kenneth Noland

Facciamo un salto indietro nel tempo: torniamo a settembre 2022, un momento emblematico che mise alla prova molte delle convinzioni più radicate sulla prevedibilità dei mercati azionari.

Comprendere il clima di quel periodo è essenziale per capire quanto le previsioni di allora fossero lontane dalla realtà che si sarebbe poi manifestata.

Il contesto precedente era segnato dalle sfide che la pandemia di COVID-19 aveva imposto alle economie mondiali: turbolenze finanziarie, rallentamento della crescita e un'incertezza diffusa. Le banche centrali furono costrette a rivedere le loro politiche monetarie.

La risposta politica a quegli eventi si tradusse in una massiccia iniezione di liquidità, resa possibile da tassi di interesse prossimi allo zero e da programmi di acquisto di titoli governativi.

Se, da un lato, queste misure avevano scongiurato una crisi economica prolungata, dall'altro alimentarono il timore di un surriscaldamento dell'economia e del ritorno dell'inflazione.

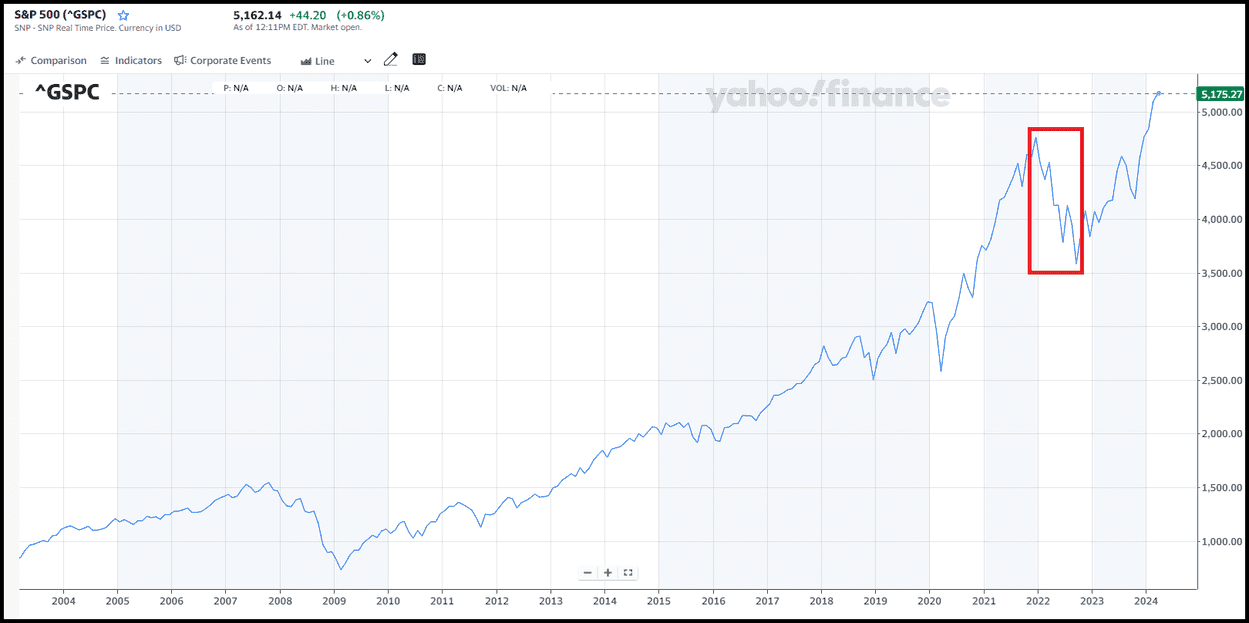

Arriviamo così a settembre 2022: i mercati finanziari attraversavano un momento delicato. Lo S&P 500 aveva perso oltre 1.000 punti rispetto a nove mesi prima, segnando una flessione di circa il 25% dai massimi storici.

Per molti analisti, era il preludio di una nuova crisi finanziaria, paragonabile a quelle vissute nel primo decennio del nuovo millennio.

L'andamento dello S&P 500 negli ultimi 25 anni, con un focus particolare tra gennaio e settembre 2022, mostra chiaramente la portata di quel ribasso:

Fonte: Yahoo Finance.

La narrativa predominante sosteneva che l'inflazione, contrastata da una stretta monetaria inevitabile e rapida, avrebbe trascinato l'economia in una profonda recessione.

Il rialzo dei tassi di interesse, sancendo la fine dell'era del "denaro a buon mercato", sembrava confermare quella prospettiva.

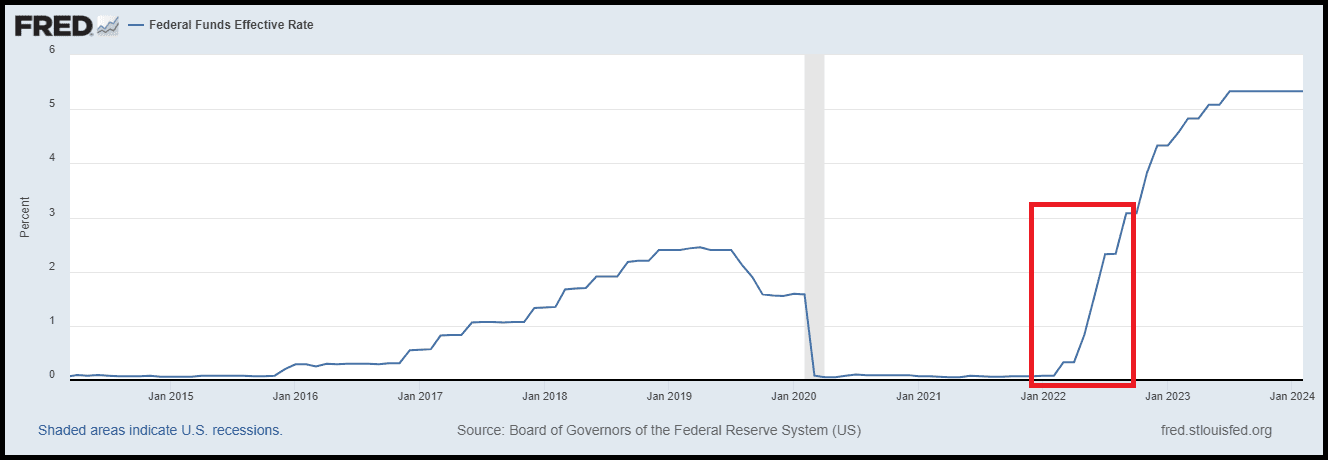

Nell'immagine seguente, si può osservare il rialzo dei tassi di interesse statunitensi deciso dalla Federal Reserve tra gennaio e settembre 2022:

Fonte: Federal Reserve Economic Data.

Nel frattempo, la situazione geopolitica aggravava ulteriormente il clima di incertezza. L'invasione russa dell'Ucraina, avvenuta solo sette mesi prima, insieme alle persistenti tensioni internazionali, minacciava la stabilità dei mercati e influenzava i prezzi dell'energia e delle materie prime.

In questo scenario dominato dal pessimismo, le previsioni considerate più affidabili prospettavano scenari fortemente negativi.

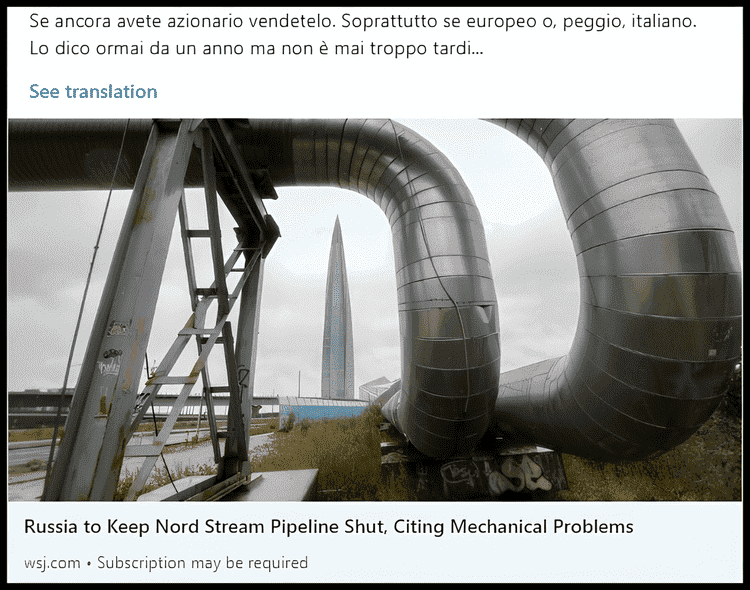

Di seguito, possiamo trovare alcuni esempi di dichiarazioni fatte da vari analisti sui social media proprio nel settembre 2022:

In questo post, l'autore che già dall'anno precedente invitava a uscire dal mercato azionario, citava la chiusura prolungata del gasdotto Nord Stream – principale canale di trasporto del gas russo verso l'Europa occidentale – come prova del collasso imminente.

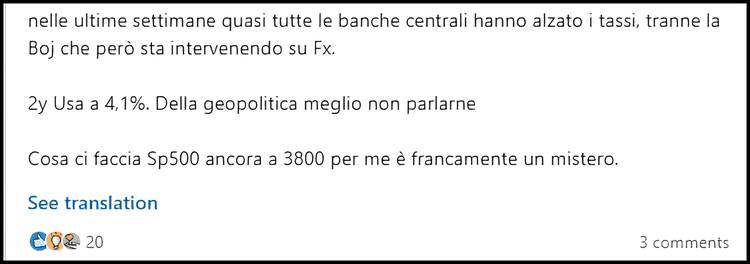

Altri, nello stesso mese, si interrogavano su come lo S&P 500 potesse ancora mantenersi intorno ai 3.800 punti nonostante il contesto drammatico di quei giorni:

Questi sono soltanto due esempi tra i moltissimi articoli e post che, in quel periodo, annunciavano scenari di vero e proprio disastro economico.

Un altro post, apparso un paio di mesi più tardi, si sbilanciava con una previsione nefasta per l'anno successivo, sintetizzata nel titolo: "2023 Will Be Bad". Nella migliore delle ipotesi, l'autore preannunciava una recessione globale:

Come spesso accade nei mercati finanziari, però, gli eventi successivi presero una direzione sorprendente, smentendo le previsioni e offrendo spunti preziosi sulla natura e sui limiti delle capacità previsionali.

Per la cronaca, nel 2023 lo S&P 500 avrebbe guadagnato il 24,23%, chiudendo a 4.769,83 punti. Un risultato tutt’altro che trascurabile, soprattutto se si pensa che appena quindici mesi prima molti si chiedevano come potesse ancora valere 3.800 punti.

2. Evoluzione del mercato: 2023-2025

«Non siamo mai completamente formati ma sempre soggetti a una lenta evoluzione coscienziale».

Marcel Proust

Se il 2023 è stato una sorpresa, gli anni successivi hanno letteralmente demolito le tesi dei catastrofisti.

Dal settembre 2022 a oggi, l'andamento del mercato azionario ha sorpreso molti analisti, registrando una crescita inaspettata in un contesto che, sulla carta, rimaneva carico di incertezze.

A fine 2023 lo S&P 500 era arrivato a quotare 4.769,83 punti; a marzo 2024, data in cui questo articolo è stato inizialmente scritto, l'indice aveva già superato i 5.100 punti.

Ma la corsa non si è fermata lì. Per tutto il 2024 e fino a ottobre 2025, il mercato ha continuato la sua ascesa, superando la soglia dei 6.800 punti.

Naturalmente, non è stata una crescita priva di scossoni. Ricordiamo tutti la breve ma intensa crisi di marzo-aprile 2025, innescata dai timori di una nuova guerra commerciale e dall'introduzione dei dazi da parte di Trump.

In poche settimane, l'indice S&P 500 perse oltre il 15%, scendendo da 6.000 a circa 5.000 punti.

Il mercato azionario, del resto, non cresce mai in modo lineare: le correzioni sono parte integrante della sua natura.

Questa evoluzione dimostra la straordinaria resilienza dei mercati di fronte a eventi che, solo poco tempo prima, sembravano in grado di comprometterne la crescita. Evidenzia inoltre l’estrema complessità delle dinamiche economiche, finanziarie e psicologiche che li governano.

Che fine ha fatto la recessione profonda che in molti davano per certa?

È semplicemente svanita.

Con il senno di poi, possiamo partecipare al facile quanto inutile gioco di analizzare retrospettivamente gli eventi e individuare alcuni fattori chiave che hanno sostenuto questa crescita sorprendente:

- L'adattamento delle economie e la produttività trainata dall'AI: le aziende hanno mostrato una notevole capacità di innovare. L’adozione su larga scala dell’intelligenza artificiale ha incrementato l’efficienza e la produttività in numerosi settori, spingendo gli utili aziendali ben oltre le attese.

- Il raffreddamento controllato dell'inflazione: le politiche monetarie restrittive delle banche centrali, pur rallentando la crescita, sono riuscite a domare l'inflazione senza innescare la recessione tanto temuta. Ciò ha permesso un graduale allentamento della stretta, restituendo fiducia agli investitori.

- La dinamica positiva dei consumi e del mercato del lavoro: nonostante l’incertezza globale, i consumi sono rimasti solidi e i tassi di disoccupazione eccezionalmente bassi, continuando a sostenere la crescita economica.

3. La difficoltà di fare previsioni

«Io non faccio errori, faccio pronostici che risultano immediatamente sbagliati».

Murray Walker

La difficoltà di prevedere con precisione l'andamento dei mercati azionari non è certo una scoperta recente.

L'errore che molti continuano a commettere, quasi sempre in buona fede, è quello di scambiare gli scenari costruiti dalla propria immaginazione per realtà imminenti: può bastare un titolo di giornale negativo per convincersi che il crollo sia alle porte, ignorando la moltitudine di fattori positivi che, in silenzio, continuano ad agire sullo sfondo.

Come mostrano gli eventi osservati tra il 2022 e il 2025, prevedere i movimenti dei mercati rimane un’impresa estremamente ardua. Uno dei motivi principali risiede nell'imprevedibilità dei comportamenti umani: dietro ogni grafico e ogni prezzo si nasconde una moltitudine di decisioni individuali.

La psicologia degli investitori gioca un ruolo decisivo. Il mercato non è una macchina che elabora dati, ma un'immensa folla di persone animate da paure, speranze e reazioni spesso irrazionali.

La percezione del rischio, i sentimenti prevalenti di ottimismo o pessimismo e le risposte emotive alle notizie di breve periodo possono influenzare profondamente le decisioni di investimento e, di conseguenza, le dinamiche di mercato.

Un analista può, ad esempio, prevedere un calo del 20% sulla base di dati economici solidi. Se poi il mercato scende solo del 5% per un evento imprevedibile per poi risalire, quell'analista potrebbe sostenere di aver avuto ragione.

In realtà, la previsione era sbagliata sia nella magnitudo che nelle cause: la mente umana, però, cerca conferme, non smentite.

Senza contare che ogni previsione di uscita dai mercati è raramente accompagnata da un’indicazione precisa su quando rientrare.

Il futuro non può essere previsto perché gli esseri umani non agiscono in modo pienamente razionale, ma in funzione del significato che attribuiscono agli eventi. Per un approfondimento su questo aspetto, si può consultare l'articolo "Perché gli investitori sono irrazionali? Parte 2".

È la natura stessa dei mercati finanziari, segnata da un’elevata incertezza e da fattori psicologici e comportamentali difficilmente quantificabili, a rendere qualsiasi previsione intrinsecamente fragile.

Questa consapevolezza dovrebbe spingere gli investitori a privilegiare strategie di lungo periodo, fondate su diversificazione, disciplina e contenimento dei costi, piuttosto che sull’illusione del market timing o sul tentativo di selezionare singoli titoli vincenti.

4. Conclusioni

La storia che abbiamo ricostruito, dalle previsioni pubblicate nel settembre 2022 fino ai dati di ottobre 2025, dovrebbe servire da monito per chi formula, o ascolta, previsioni sui mercati finanziari.

Gli autori di quei post, analisti e consulenti esperti, erano certamente persone competenti che, come molte altre, si sono lasciate trascinare nella formulazione di scenari che non si sono mai concretizzati.

Già da domani, però, tutto potrebbe cambiare.

Il paradosso delle previsioni finanziarie è proprio questo: se non sono legate a una data precisa – come nel caso del post che anticipava un 2023 difficile – restano potenzialmente valide per sempre.

Una crisi, prima o poi, arriverà; così come si verificheranno nuovi rialzi o ribassi dei tassi, dell’inflazione o dei mercati azionari.

Ma questo non rende le previsioni più utili o affidabili: un meteorologo che preannuncia pioggia ogni giorno, prima o poi indovinerà, ma non per questo potrà essere considerato un professionista migliore.

Di fronte a una previsione finanziaria, la reazione più saggia è l'indifferenza: andrebbe semplicemente ignorata.

Non fidatevi delle mie parole, ma di quelle di Daniel Kahneman, al quale era stata rivolta la seguente domanda: cosa dobbiamo fare quando qualcuno ci dice di essere convinto delle sue previsioni o ci suggerisce quali titoli comprare o vendere?

Kahneman ci invita a non credergli.

Chi formula una previsione, anche in buona fede, è vittima di un'illusione cognitiva. È convinto dell’esistenza di qualcosa che, nei fatti, non esiste.

Non ascoltatelo.

L’investimento finanziario, per sua natura, richiede un orizzonte temporale definito: quello di lungo periodo. Nel breve e nel medio termine, se ci pensiamo bene, esistono solo due opzioni:

- Parcheggiare la liquidità. Se si prevede di utilizzare il capitale entro 3-5 anni, l'obiettivo deve essere quello di preservarlo, ottenendo un rendimento modesto ma senza correre grandi rischi. La priorità è evitare le perdite.

- Scommettere. Si può investire nello S&P 500 o in altri strumenti rischiosi sperando in un guadagno dopo pochi anni. Statisticamente, la probabilità di un rendimento positivo è più alta di quella di una perdita ma, se siamo sfortunati, questa scommessa potrebbe costarci cara.

In entrambi i casi, le previsioni di breve termine restano inutili, se non dannose. Chi le formula rischia di compromettere la propria credibilità; chi le segue, di subire perdite o, peggio ancora, di vivere in un continuo stato di ansia, prigioniero del rumore di fondo dei mercati.

Chi desidera investire dovrebbe concentrarsi su ciò che funziona: un portafoglio diversificato, a basso costo e pensato per il lungo periodo.

Meno spettacolare e adrenalinica di una profezia apocalittica, questa strategia è infinitamente più efficace. È l’unica che, nel tempo, abbia davvero dimostrato di funzionare e di offrire quella serenità indispensabile per conseguire i propri obiettivi finanziari.

La collezione di articoli "IL COMPENDIO DELL'INVESTITORE" contiene:

Diversificazione: mitigare il rischio di un investimento

Capire gli strumenti finanziari che si utilizzano

L'orizzonte temporale di investimento

La propensione al rischio dell'investitore

I REITs tra mito e realtà: possiamo considerarli come una asset class a sé stante?

I rendimenti passati non sono indicativi di quelli futuri

È meglio investire nel mercato azionario o in quello obbligazionario?

15 errori da evitare e 10 consigli utili per investire

L'illusione di saper prevedere i mercati finanziari

Attualità? Molto rumore per nulla

Bitcoin e mercato azionario: un'analisi su rischio, correlazione e diversificazione

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI