I PAC a rate costanti: motivazioni e conseguenze dei versamenti aggiuntivi (seconda parte)

- Information

- PAC

- Prima pubblicazione: 05 Settembre 2021

«Il tutto è maggiore della somma delle sue parti».

Aristotele

Nella prima parte dell'articolo sui versamenti aggiuntivi in un PAC, ne avevamo descritto il funzionamento e i parametri da impostare per effettuare analisi corrette.

Nei backtest realizzati, il rendimento utilizzato come soglia per l'attivazione dei versamenti aggiuntivi includeva gli aggiuntivi precedenti.

Che cosa significa?

Supponiamo di fissare la "% di perdita richiesta" al 10%. Il primo versamento aggiuntivo si verificherebbe nel momento in cui il rendimento del PAC dovesse scendere fino al −10%.

Questo primo aggiuntivo produrrebbe un effetto immediato: abbassare il prezzo medio di carico. È il classico effetto di acquisti di quote di uno strumento finanziario a prezzi più bassi di quelle già in portafoglio: non a caso, in questi casi si parla di mediazione al ribasso.

La conseguenza della diminuzione del prezzo medio di carico delle quote è un miglioramento del rendimento corrente dell'investimento: per quanto ancora negativo, si assesterà su un valore compreso tra poco sotto allo 0% e poco sopra al −10%.

In altre parole, il primo versamento aggiuntivo si verifica al raggiungimento di un rendimento del −10%. Non appena effettuato, il rendimento del PAC sale: ipotizziamo, per semplicità, che salga al −8%.

La soglia per l'effettuazione del versamento aggiuntivo successivo è il −20%: la differenza con il rendimento corrente è del −12%, non del −10% che ci aspetteremmo.

Questo esempio permette di capire perché siano pochi i PAC con 2 o più versamenti aggiuntivi: la probabilità di effettuare un secondo, terzo, quarto, ecc. versamento aggiuntivo è decrescente.

Per superare questo problema, si potrebbe decidere di eseguire gli aggiuntivi sulla base del rendimento generato dalle sole rate standard: ignorando, quindi, i ribassi del prezzo di carico prodotti dai versamenti aggiuntivi precedenti.

In questo modo, il loro numero totale dovrebbe essere maggiore.

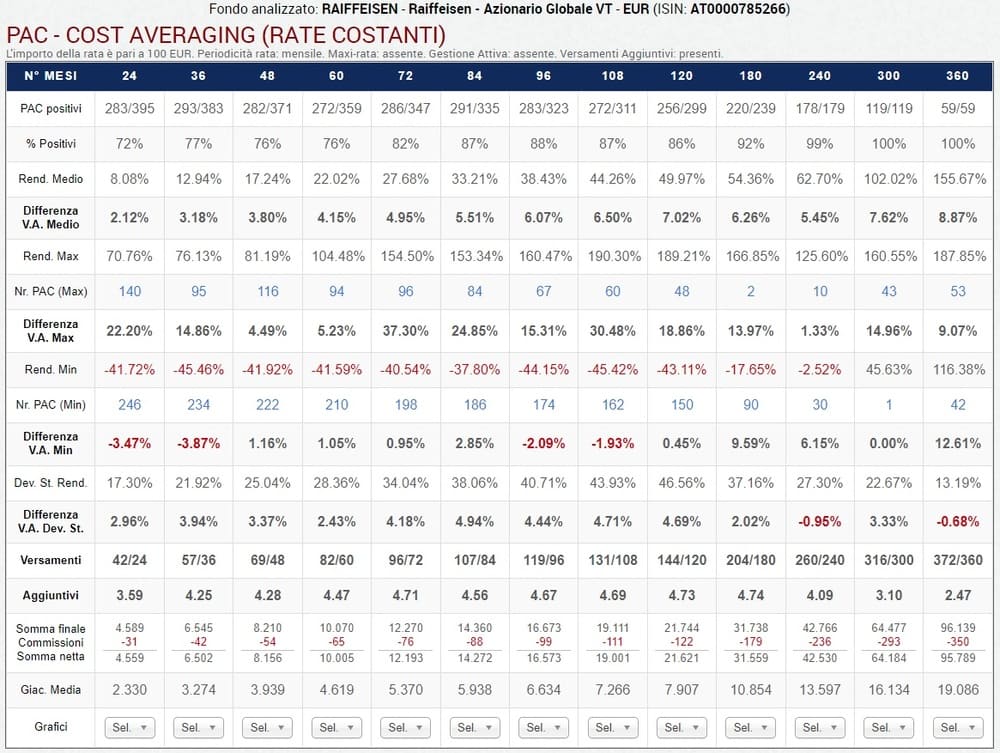

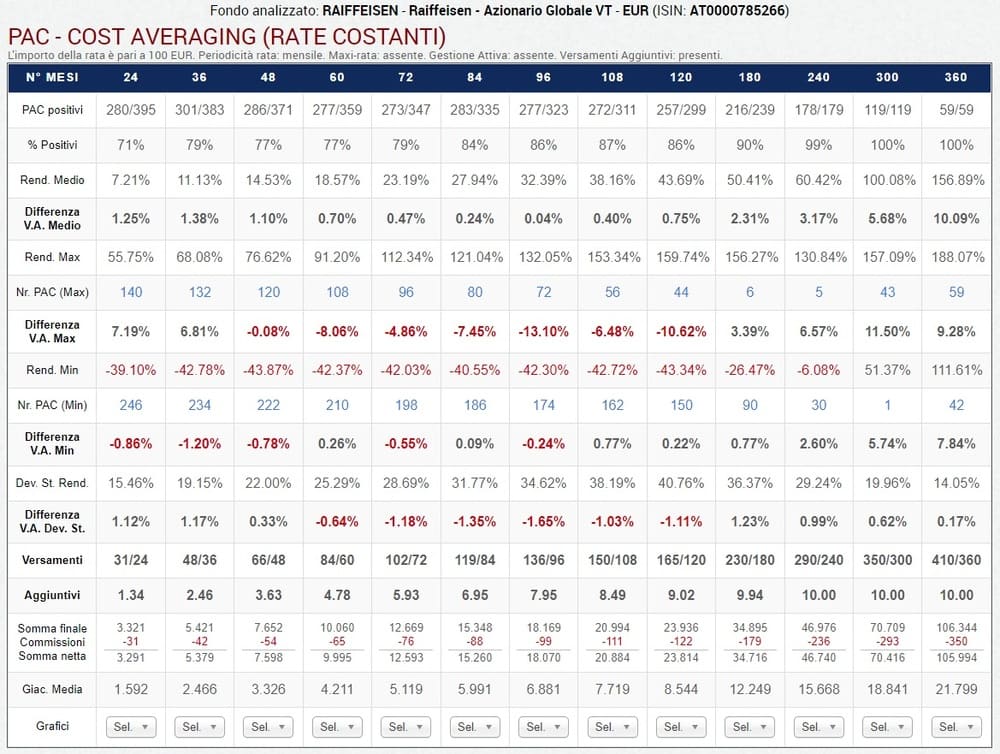

Vediamo come cambiano i risultati dei backtest rispetto a prima:

L'incremento dei rendimenti medi è molto più marcato: si raggiungono valori superiori al 7-8% nei PAC decennali e in quelli delle durate più lunghe (25 e 30 anni).

Un grosso miglioramento si ottiene anche su quasi tutte le differenze di rendimento dei PAC migliori, con punte di oltre il 30% nei PAC della durata di 6 e 9 anni, e su diverse differenze di rendimento dei PAC peggiori.

La deviazione standard media dei rendimenti per durata aumenta invece in quasi tutte le durate, anche se di pochi punti percentuali.

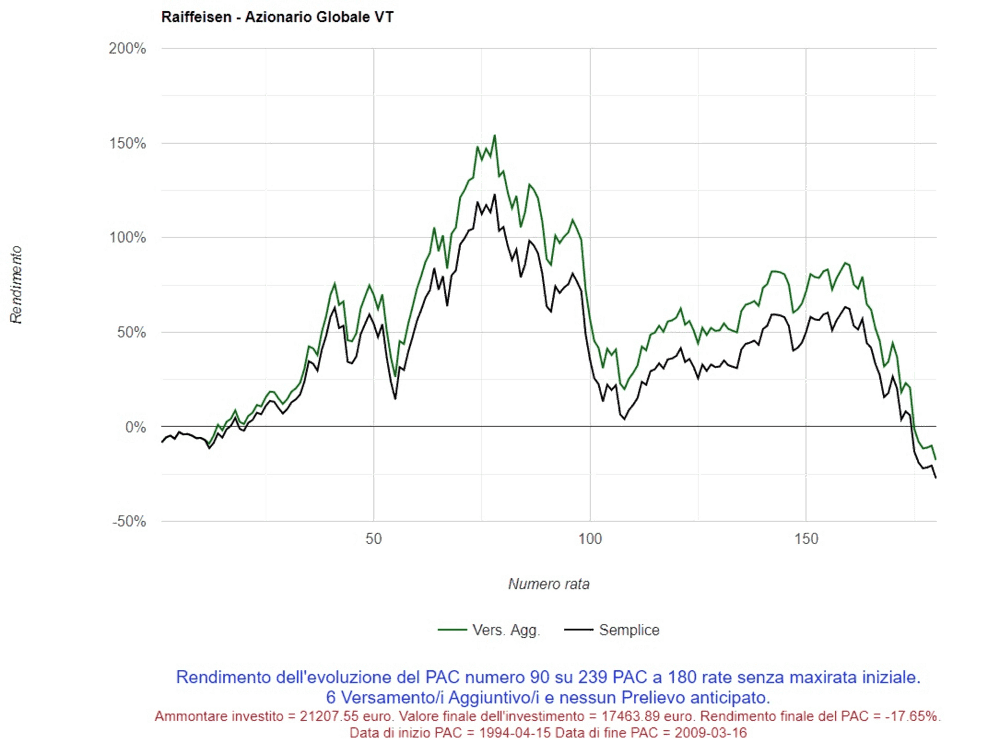

Vediamo come si è modificato il rendimento per durata del 90° PAC della durata di 15 anni. Si tratta ancora del peggior PAC:

Il rendimento finale è stato del −17,65%: rispetto al −25,34% precedente, il miglioramento è sensibile.

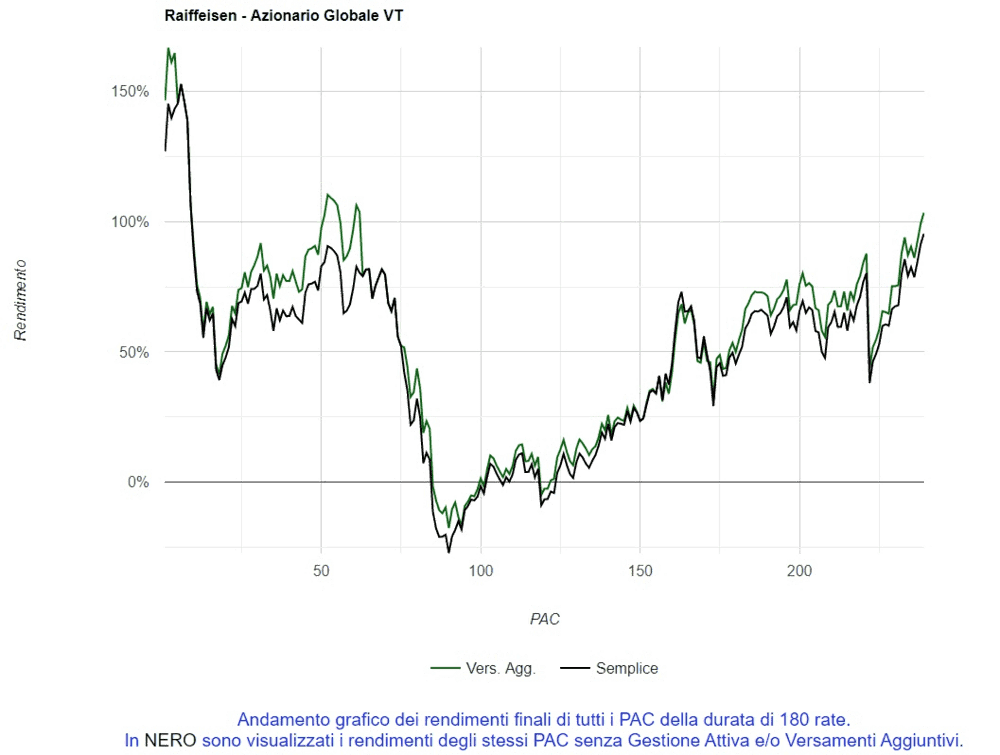

Il prossimo grafico visualizza i rendimenti finali, con o senza versamenti aggiuntivi, di tutti i piani di accumulo della durata di 15 anni (soglie di attivazione calcolate in base al rendimento delle sole rate standard):

La superiorità dei PAC con i versamenti aggiuntivi è netta: in media, il 6,26% di rendimento in più, come ci aveva mostrato la tabella precedente.

Inoltre, è bene ricordare che questo extra-rendimento del 6,26% viene ottenuto su una cifra più alta di quella che sarebbe stata investita in un PAC classico.

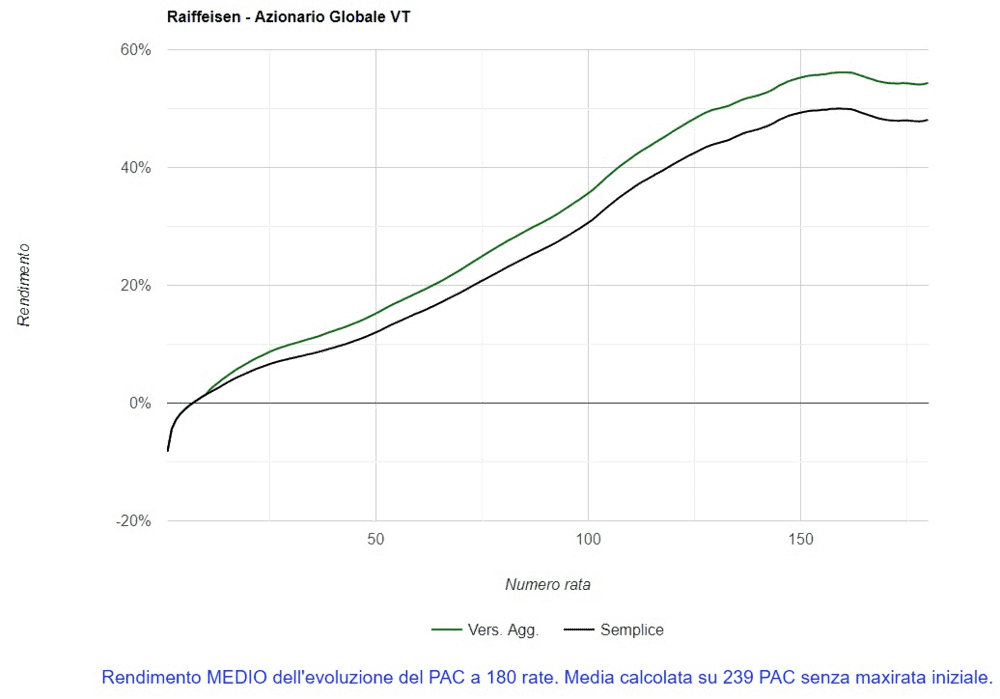

Il grafico dei rendimenti medi per rata di tutti i piani di accumulo della durata di 15 anni ci permette di apprezzare ancora meglio come si formi questo 6,26%:

Per i motivi visti in precedenza e perché l'impatto di ogni rata sul rendimento del PAC è superiore quando le rate versate sono poche, i versamenti aggiuntivi avvengono generalmente nella prima fase di vita dei piani di accumulo.

Esiste anche un'altra strategia applicabile dagli investitori che vogliono utilizzare i versamenti aggiuntivi più frequentemente: selezionando la checkbox “Drawdown”, la perdita richiesta viene riportata al valore di partenza ogni volta che il PAC realizza un nuovo rendimento massimo.

I risultati dell’analisi con le checkbox “Drawdown” e "Durata massima" selezionate – con soglie di attivazione che comprendono i versamenti aggiuntivi precedenti – sono i seguenti:

Rispetto a prima, questa strategia incrementa il numero dei versamenti aggiuntivi e della giacenza media nelle durate dei PAC uguali o superiori a 5 anni.

I risultati sono incoraggianti, perché tutti i rendimenti medi sono cresciuti (differenze di rendimento medio positive). I miglioramenti nelle differenze tra i migliori e i peggiori PAC si verificano invece soprattutto nelle durate uguali o superiori a 15 anni.

Un dato interessante è quello del numero di versamenti aggiuntivi medi per PAC: sono numerosi e, nelle durate superiori a 20 anni, pari a 10. Non è un caso, dal momento che avevamo selezionato proprio 10 come numero massimo di aggiuntivi effettuabili in ciascun PAC.

Si deve fare attenzione a non lasciarsi ingannare dal numero medio di versamenti aggiuntivi: se, ad esempio, esso è pari a 4,78 come nel caso dei PAC quinquennali, non è detto che la liquidità corrispondente a 5 versamenti aggiuntivi sia sempre stata sufficiente: essendo un valore medio, molti dei PAC backtestati avrebbero potuto richiedere una liquidità maggiore, pari a 6, 7, 8 o più versamenti aggiuntivi.

Addirittura, potrebbe darsi che il limite massimo di 10 sia stato raggiunto anche in qualche PAC di questa durata: lanciando una serie di backtest con un massimale superiore, i risultati medi ottenuti dai piani quinquennali potrebbero quindi modificarsi.

I rendimenti dei piani di accumulo dove sono stati effettuati dei versamenti aggiuntivi sono in realtà leggermente distorti: non tengono conto del fatto che l’extra-liquidità, impiegata in base alle regole impostate nei parametri dell’analisi, deve essere sempre a disposizione dell’investitore, dato che non può apparire dal nulla soltanto nel momento del bisogno.

Si tratta di una critica indirizzata principalmente ai piani di accumulo Value Averaging: può comunque applicarsi anche ai PAC Cost Averaging (a rate costanti) con versamenti aggiuntivi.

Questa critica verrà approfondita negli articoli sui PAC Value Averaging delle prossime settimane.

In conclusione, i nostri backtest dimostrano la bontà dei versamenti aggiuntivi. I miglioramenti in termini di rendimento e deviazione standard rispetto a un PAC senza interventi discrezionali potrebbero sembrare modesti, ma bisogna di nuovo sottolineare che si applicano a somme maggiori, comprensive dell’extra-liquidità investita.

Non si deve poi dimenticare l'enorme supporto psicologico che un PAC con versamenti aggiuntivi offre all'investitore che abbia della liquidità disponibile già all'inizio del piano di accumulo: sapere che un investimento in un'unica soluzione (PIC) sia la strategia teoricamente più efficiente non aiuta per niente a sfruttarla.

In molti aspettano a investire, proprio per paura che una crisi finanziaria si scateni a poca distanza dai loro acquisti, e rimangono in attesa del momento propizio per farlo.

Questo momento non arriverà mai: se la crisi si dovesse verificare, subentreranno altre paure a bloccarli.

Un PAC a rate costanti che preveda dei versamenti aggiuntivi è la strategia ideale per entrare in azione senza dover sopportare uno stress eccessivo.

I versamenti aggiuntivi e i disinvestimenti anticipati, di cui abbiamo parlato nei precedenti articoli, sono due modalità di intervento discrezionale sui PAC che possono essere simulate su moltissimi ETF e fondi a gestione attiva con l’Analisi PAC di Dedalo Invest .

I versamenti aggiuntivi e i disinvestimenti anticipati non sono gli unici modi in cui un investitore può intervenire su un piano di accumulo: potrebbero esistere delle strategie altrettanto valide.

Ogni intervento discrezionale dovrebbe comunque basarsi su regole ben precise, rigorosamente stabilite all’inizio dell’investimento. L’improvvisazione e le reazioni scomposte ai bruschi movimenti dei mercati finanziari sono da evitare: è molto difficile che procurino benefici nel lungo termine.

Quando si verifica una crisi finanziaria la volatilità cresce improvvisamente e il nervosismo dei mercati causa stress e preoccupazione: molti investitori tendono a reagire subito, con l’illusione che fare qualcosa sia un rimedio valido.

Uno degli errori più comuni è quello di sospendere il versamento delle rate o, peggio ancora, di liquidare quanto investito, per riprendere posizione sui mercati “quando la crisi sarà passata”.

La sospensione dei versamenti è oltremodo sbagliata, dal momento che il versamento delle rate in tempi di crisi permette di acquistare più quote con la stessa somma di denaro: i PAC sfruttano i trend al ribasso del sottostante e una parte degli ottimi rendimenti finali vengono costruiti proprio in questi momenti (e amplificati in caso di presenza di versamenti aggiuntivi).

Il disinvestimento dopo una crisi finanziaria è ancora più inopportuno: ormai è tardi; non si fa altro che monetizzare una perdita, probabilmente ingente. Il disinvestimento ha senso se effettuato prima della crisi, proprio come i disinvestimenti anticipati si prefiggono di fare.

Come abbiamo visto nell'articolo linkato, disinvestire anticipatamente è un'azione rischiosa: a volte il risultato è eccellente ma quando il sottostante continua a salire si paga un prezzo in termini di rinuncia a una buona parte di rendimento.

Intervenire attivamente su un piano di accumulo non è semplice: se siamo consci delle possibili ripercussioni, positive e negative, di un'operazione discrezionale, se si ha chiaro il rischio che ci si sta assumendo e, soprattutto, se abbiamo pianificato quella tattica prima di iniziare l'investimento, allora è corretto agire.

Se invece ci muoviamo a caso, in preda al panico, seguendo l’istinto o un’idea appena balenata in mente (per quanto brillante possa sembrare), il disastro è dietro l'angolo: molto meglio continuare con i soli versamenti standard, rinunciando a ogni ipotetica azione discrezionale.

La collezione di articoli "I segreti dei PAC svelati dai backtest" contiene:

- Analisi di base dei PAC a rate costanti.

- Analisi avanzata dei PAC a rate costanti, parte prima.

- Analisi avanzata dei PAC a rate costanti, parte seconda.

- Motivazioni e conseguenze del disinvestimento anticipato di una parte delle quote accumulate nei PAC.

- Motivazioni e conseguenze dei versamenti aggiuntivi nei PAC (prima parte).

- Motivazioni e conseguenze dei versamenti aggiuntivi nei PAC (seconda parte).

- Value Averaging: critiche, vantaggi, tipologie.

- Analisi di base dei PAC Value Averaging.

- Analisi avanzata dei PAC Value Averaging.

- Conclusioni.

Articolo completo sui PAC a rate costanti: PAC Cost Averaging – Costruire un capitale in ogni condizione di mercato.

Articolo completo sui PAC Value Averaging: Value Averaging – Investire senza temere una crisi finanziaria.

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI