")

L' analisi di base dei PAC a rate costanti

- Information

- PAC

- Prima pubblicazione: 26 Luglio 2021

«When I was young, I had to learn the fundamentals of basketball. You can have all the physical ability in the world, but you still have to know the fundamentals».

Michael Jordan

Nel 1995, in chiusura dell'articolo A Behavioral Framework for Dollar-Cost Averaging, Meir Statman affermava che la strategia di investimento conosciuta come Dollar-Cost Averaging sarebbe durata nel tempo.

Sembra una conclusione banale e per la maggior parte degli investitori probabilmente lo è. Nel mondo accademico e scientifico, però, il dibattito tra i sostenitori dei PAC a rate costanti e degli investimenti in un'unica soluzione – nel 1995 – era molto acceso già da quasi un ventennio.

Statman fu uno dei primi studiosi a controbattere ai molti teorici dell'efficienza e della razionalità a tutti i costi, che non riuscivano a spiegarsi perché il Dollar-Cost Averaging fosse una strategia di investimento molto utilizzata in pratica, quando in teoria non avrebbe dovuto essere neppure considerata una strategia di investimento, in quanto subottimale rispetto a un investimento in un’unica soluzione (Lump Sum in inglese, PIC in italiano).

Il PAC è, al giorno d'oggi, sempre più utilizzato dagli investitori: non soltanto da coloro che costruiscono il proprio capitale investendo una parte delle loro entrate mensili, ma anche da chi, pur disponendo già di un capitale che potrebbe essere interamente investito fin da subito, preferisce impiegarlo a piccole dosi.

L'investitore non è razionale. In primis, l'investitore è un essere umano e come tale il suo comportamento non può essere ricondotto a delle logiche prettamente matematiche.

I benefici psicologici di un PAC compensano abbondantemente la sua minor efficienza rispetto a un PIC. La diversificazione temporale e la minor volatilità sono le caratteristiche salienti di questa modalità di investimento.

Mentre la simulazione di un PIC è banale, quella di un PAC è molto più complicata. Finora, un PAC poteva essere simulato soltanto con l'aiuto di un foglio Excel, impostando una lunga serie di noiosi calcoli. Fare una simulazione rolling, poi, era un'impresa titanica.

L' Analisi PAC di Dedalo Invest, invece, permette di svolgere questo compito con la massima semplicità. Si tratta di un'analisi quantitativa e grafica che permette di svelare molte dinamiche poco conosciute dei PAC.

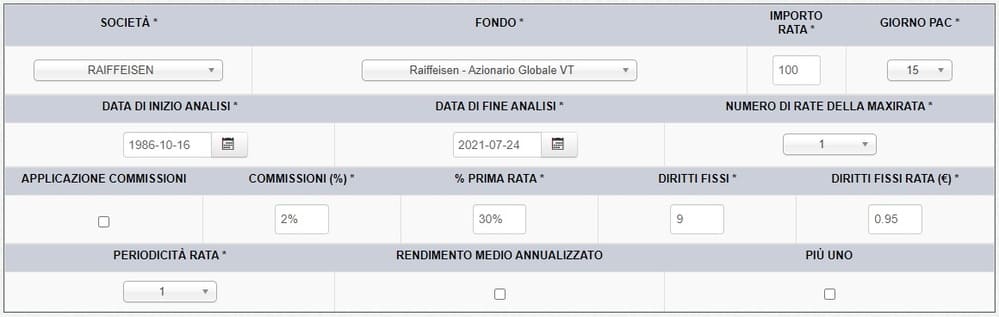

L'analisi PAC inizia con la selezione di alcuni parametri:

Partiamo dai parametri che possono essere personalizzati anche dagli utenti Basic (registrazione gratuita) o Free (senza registrazione).

I campi "Società" e "Fondo" permettono di scegliere il fondo che si vuole backtestare. La lista dei fondi viene automaticamente aggiornata in base a quelli appartenenti alla società scelta.

Per selezionare un ETF, si deve scegliere "ETF" nel campo Società.

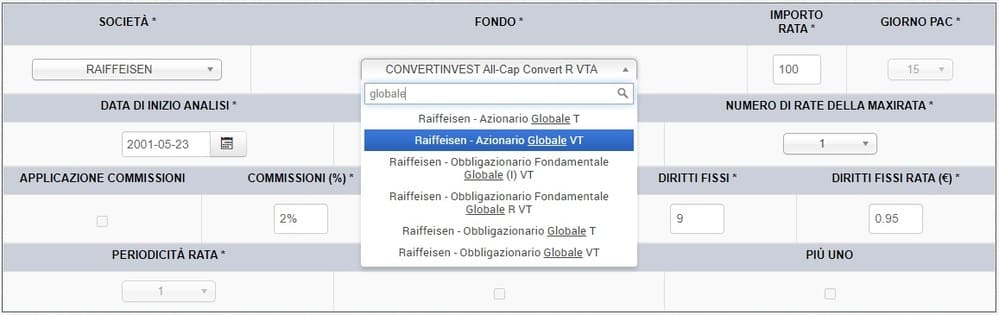

Per semplificare la ricerca tra i tanti fondi disponibili, si può utilizzare la casella di ricerca che si apre cliccando su uno degli elementi delle due barre dei campi Società e Fondo (inserire un singolo termine nella casella di ricerca):

L'importo della rata deve essere espresso nella valuta del fondo scelto.

Le date di inizio e di fine analisi permettono di selezionare un sottoperiodo: se non vengono modificate, quando viene scelto un fondo la data di inizio automaticamente inserita è quella del primo NAV disponibile nel database del fondo scelto. La data di fine analisi, invece, è quella corrente.

L'ultimo campo personalizzabile è il numero di maxirate: se è presente una maxirata iniziale, si deve indicare il numero di rate mensili che la compongono (generalmente sono 12). In caso di assenza di maxirata, basta inserire il valore 1.

Una volta scelti i parametri desiderati, siamo pronti per lanciare l'analisi PAC di base: nell'esempio che seguirà, utilizzeremo il fondo Raiffeisen – Azionario Globale VT – EUR (ISIN: AT0000785266).

Perché proprio questo fondo?

Per i seguenti motivi:

- La sua serie storica è molto lunga: inizia il 16 ottobre 1986.

- È un fondo appartenente alla categoria "Azionari Internazionali Large Cap Blend", una delle più diversificate in assoluto.

- È un fondo a gestione attiva dalle prestazioni medie.

Ovviamente, questa scelta non esprime alcun giudizio di merito su questo specifico fondo o sulla gestione attiva: il consiglio, semmai, è quello di investire utilizzando strumenti passivi come gli ETF, per una serie di ragioni che abbiamo approfondito in altri articoli pubblicati nelle settimane precedenti.

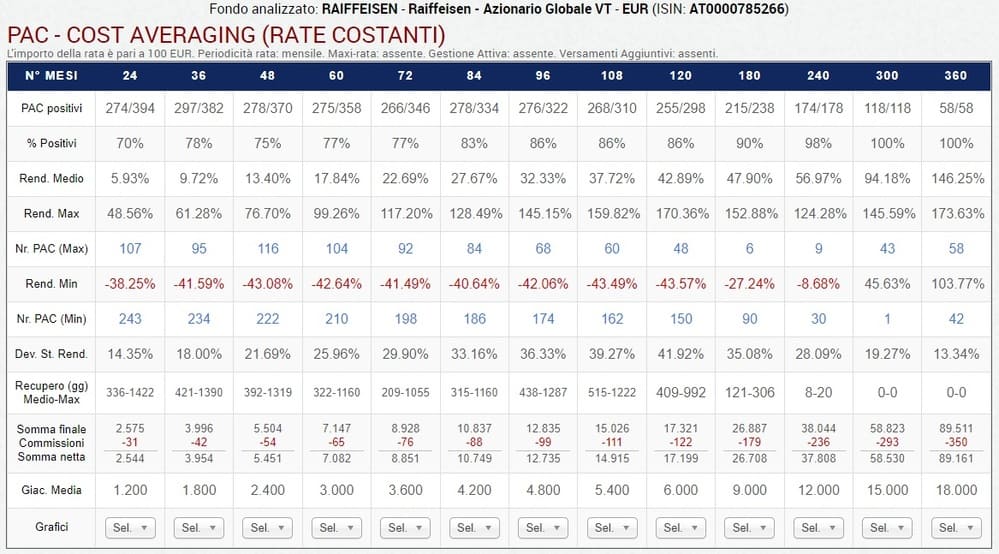

Ecco i risultati dell'analisi di base:

Le informazioni fornite sono numerose: pur essendo un'analisi di base, è molto dettagliata.

La tabella può essere letta sia verticalmente che orizzontalmente:

- Verticalmente: ogni colonna include tutti i risultati relativi ai PAC di una specifica durata, espressa in mesi: 24, 36, 48, 60, 72, 84, 96, 108, 120, 180, 240, 300 e 360 (2, 3, 4, 5, 6, 7, 8, 9, 10, 15, 20, 25 e 30 anni).

- Orizzontalmente: ogni riga comprende i risultati di una singola misura calcolata sui PAC di tutte le durate.

Partiamo dalla prima colonna, quella dei PAC più brevi: 24 mesi.

La serie storica ha permesso la simulazione di 394 PAC: di questi, 274 si sono conclusi con un rendimento positivo (il 70%). Il rendimento medio dei 394 PAC è stato del 5,93%: si tratta del rendimento finale dei PAC, non di quello annualizzato (che verrà introdotto in seguito).

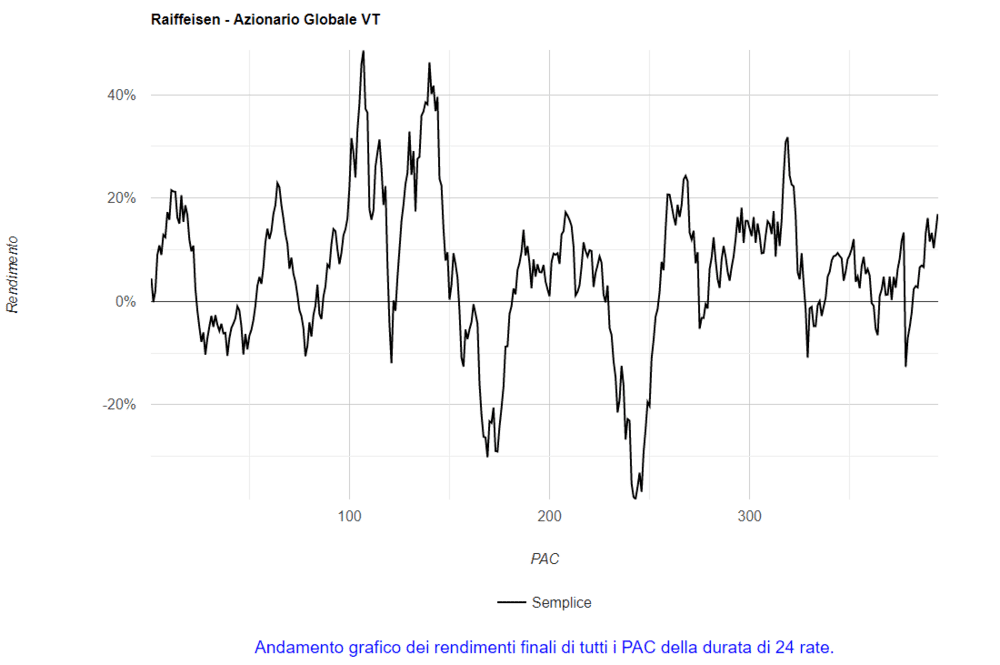

L'analisi di base permette anche di visualizzare il grafico del rendimento finale di tutti i 394 PAC analizzati: è sufficiente cliccare sul numero 24 nell'intestazione della tabella per ottenere il grafico seguente:

L'andamento dei rendimenti è erratico: se è vero che la maggior parte dei PAC si è conclusa con un rendimento positivo, è altrettanto vero che non sono mancati dei rendimenti pesantemente negativi.

Si possono trarre due conclusioni sui PAC di brevissima durata:

- È impossibile prevedere il segno del rendimento finale del PAC all'inizio dell'investimento: possiamo tutt'al più supporre che la probabilità di ottenere un rendimento positivo sia superiore a quella di chiudere il PAC in perdita. Ogni altra conclusione non è nient'altro che un'opinione personale e non ha nessuna capacità previsionale.

- Un PAC non elimina il rischio di sbagliare il timing d'ingresso: lo riduce soltanto. Sembra una sottigliezza ma non lo è: eliminare o mitigare un rischio sono due cose profondamente diverse. Per approfondire questo concetto si può dare un'occhiata al terzo dei falsi miti sui PAC, discussi nell'articolo 3 falsi miti sui PAC.

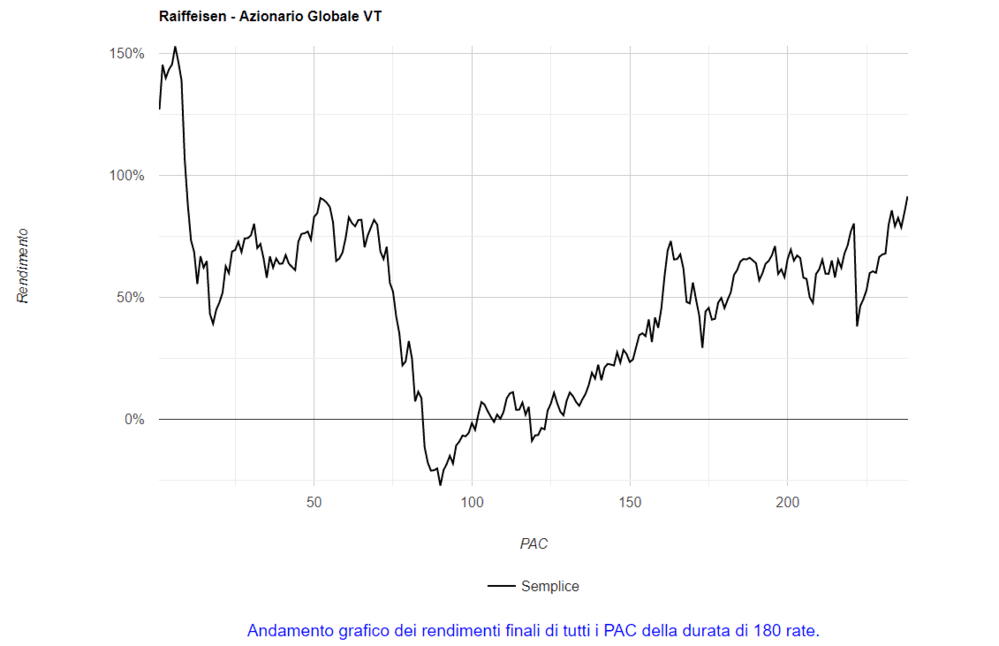

Le cose cambiano se ci si sposta verso le durate più lunghe: ad esempio, tra i 238 PAC di 180 rate mensili (15 anni), 215 si sarebbero conclusi con un rendimento positivo (il 90%).

Il grafico seguente visualizza il rendimento finale di questi 238 PAC:

L'erraticità è diminuita e il numero di PAC positivi è decisamente aumentato.

Spostandoci su PAC ancora più lunghi, si scopre che il 98% dei PAC ventennali si è concluso positivamente e il 100% dei PAC della durata di 25 e 30 anni hanno generato dei rendimenti positivi (non riportiamo i grafici dei rendimenti di queste durate, che possono essere visualizzati cliccando sui valori 240, 300 e 360 nell'intestazione della tabella).

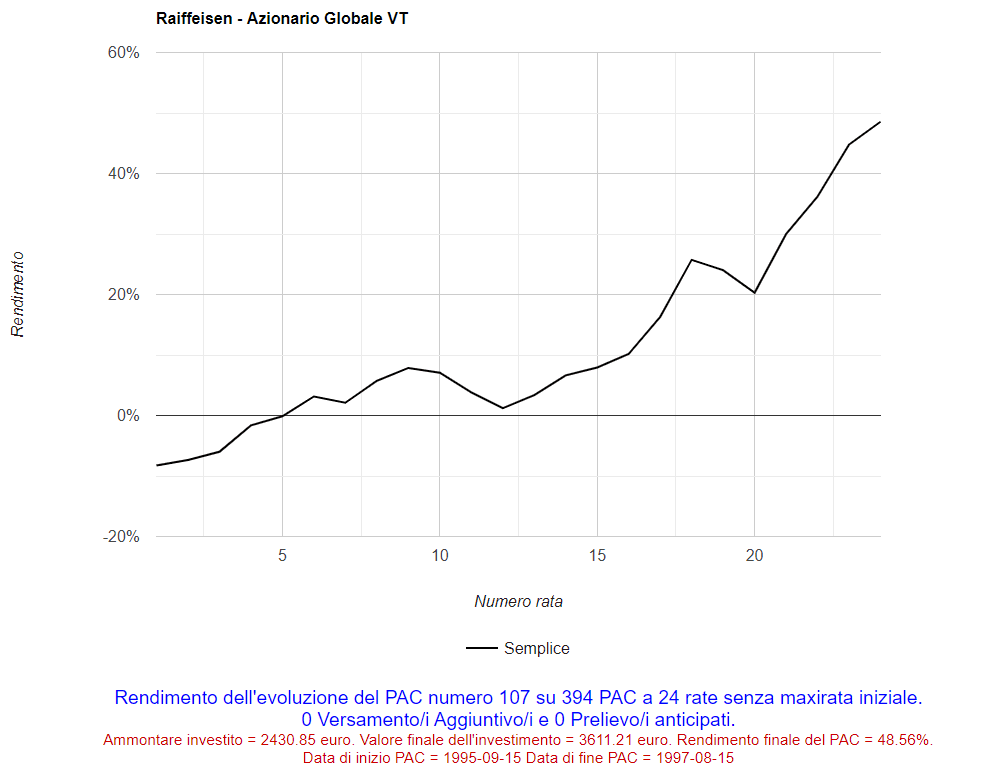

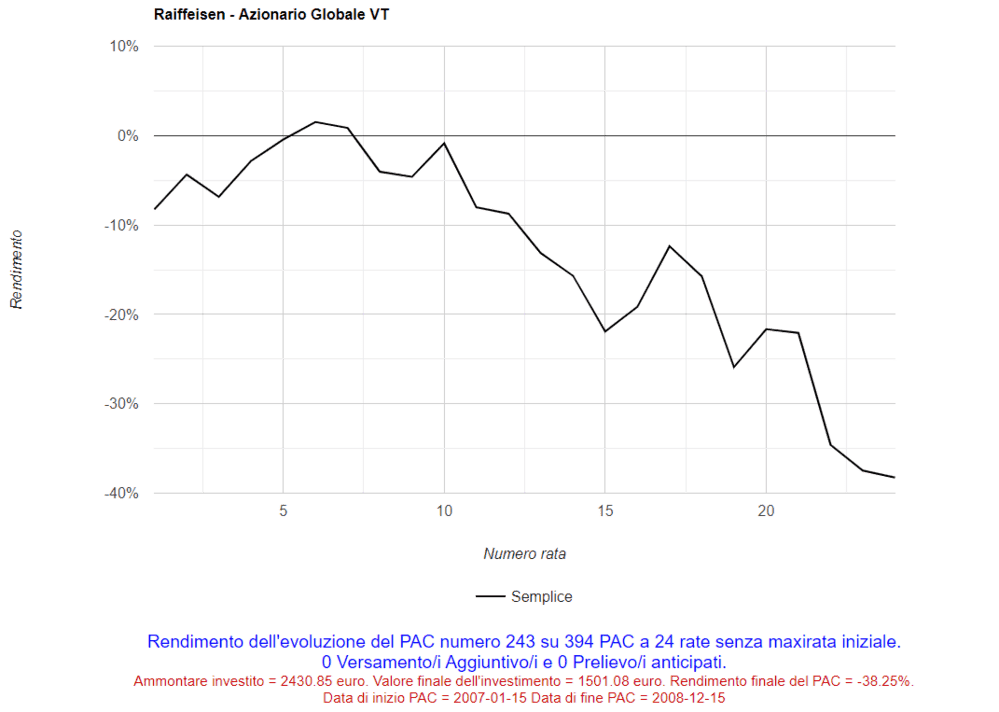

Tornando ai 394 PAC da 24 rate mensili, il rendimento massimo è stato del 48,56%, ottenuto dal 107° dei 394 PAC backtestati. Il rendimento minimo, invece, è stato del −38,25%, ottenuto dal 243° dei 394 PAC backtestati.

L'analisi di base permette anche di visualizzare graficamente l'andamento dei rendimenti, per rata versata, di questi due particolari PAC: basta cliccare sui numeri 107 e 243 delle righe "Nr. PAC (Max)" e "Nr. PAC (Min)".

Questo è il grafico del PAC migliore:

Il grafico ci fornisce delle informazioni supplementari: il miglior PAC è quello iniziato il 15 settembre 1995 e terminato il 15 agosto 1997. Il rendimento del 48,56% è stato generato dall'investimento di 2430,85 euro e dall'ottenimento di 3611,21 euro.

Potreste chiedervi da dove derivino questi 2430,85 euro. Perché 2430,85 euro e non 2400?

- 2400 euro rappresentano la somma versata nelle 24 rate da 100 euro ciascuna.

- I 30,85 euro sono le commissioni di transazione versate in totale: sono dette anche diritti fissi e, nel nostro backtest, sono state pari a 9 euro per la prima rata e 0,95 euro per le successive 23. In totale, quindi, 9 + 0,95x23 = 9 + 21,85 = 30,85 euro. Le commissioni di transazione saranno approfondite più avanti.

Questa particolare visualizzazione dell'andamento storico di uno specifico PAC ci permette di ribadire come sia difficile conoscere in anticipo il rendimento finale di un PAC, seppure approssimativamente: sarebbe stato molto difficile ipotizzare, verso la metà della vita del PAC appena analizzato (quando il rendimento era appena sopra lo 0), che questo stesso PAC sarebbe diventato il migliore in assoluto tra tutti quelli di 24 rate.

Il grafico del PAC peggiore, invece, è il seguente:

Anche in questo caso, il grafico restituisce delle informazioni supplementari: il peggior PAC è quello iniziato il 15 gennaio 2007 e terminato il 15 dicembre 2008 (in piena crisi subprime). Il rendimento del –38,25% è stato generato dall'investimento di 2430,85 euro e dall'ottenimento di soli 1501,08 euro.

La misura seguente è quella della deviazione standard dei rendimenti finali, pari al 14,35% nei PAC della durata di 24 mesi: come anticipato, scorrendo verso destra è possibile rilevare la deviazione standard dei rendimenti finali dei PAC di tutte le altre durate.

Il periodo di recupero medio e massimo, espresso in giorni borsistici, è una misura di rischiosità poco conosciuta, ma dalla grande utilità: grazie ad essa, riusciamo a sapere che i 120 PAC di 24 mesi che si sono conclusi con un rendimento negativo hanno impiegato in media ben 336 giorni borsistici prima che il rendimento delle quote accumulate durante il PAC tornasse positivo. Nel caso più sfortunato, infine, sarebbero serviti addirittura 1422 giorni borsistici affinché questo recupero fosse portato a termine con successo.

Nella riga successiva viene riportata la somma finale lorda generata in media dai PAC di ciascuna durata, il valore totale delle commissioni di transazione pagate e, per differenza, la somma finale netta.

Queste grandezze ci permettono di capire il reale impatto delle commissioni di transazione che, soprattutto nel caso degli ETF, viene spesso ingigantito. Nel nostro esempio, le commissioni applicate – denominate diritti fissi nel form iniziale – sono state pari a 9 euro al momento del primo versamento e 0,95 euro in ciascuno dei versamenti seguenti. Sono valori tipici dei fondi a gestione attiva: i PAC costruiti con gli ETF, invece, hanno delle commissioni intorno ai 3 euro a versamento.

Di nuovo, in questo articolo vogliamo evidenziare le caratteristiche dell'Analisi PAC di base: per approfondire le conseguenze finanziarie delle commissioni di transazione dei PAC sugli ETF in funzione dell'importo e della frequenza di versamento delle rate si rimanda all'articolo 3 falsi miti sui PAC.

La giacenza media, visualizzata alla riga successiva, è generalmente pari all'importo totale versato diviso due (ad esempio, 1200 euro nel caso di un PAC di 24 mesi con rata di 100 euro): un PAC si distingue da un PIC proprio perché, mentre in quest'ultimo l'intero capitale viene versato all'inizio del periodo in esame, nel PAC le rate vengono distribuite nel tempo. Se è vero che la prima rata rimane investita per l'intera durata del PAC, quelle successive hanno dei periodi di investimento sempre più corti.

Questa misura – banale nell'analisi di base – assume un importante significato nei PAC con prelievi anticipati o con versamenti aggiuntivi o, ancora in misura maggiore, nei PAC Value Averaging (che saranno approfonditi in seguito).

Nell'ultima riga, infine, è possibile visualizzare l'andamento dei rendimenti, per rata versata, di tutti i PAC. Non soltanto il migliore e il peggior PAC, dunque: la storia di ogni PAC analizzato può essere illustrata graficamente.

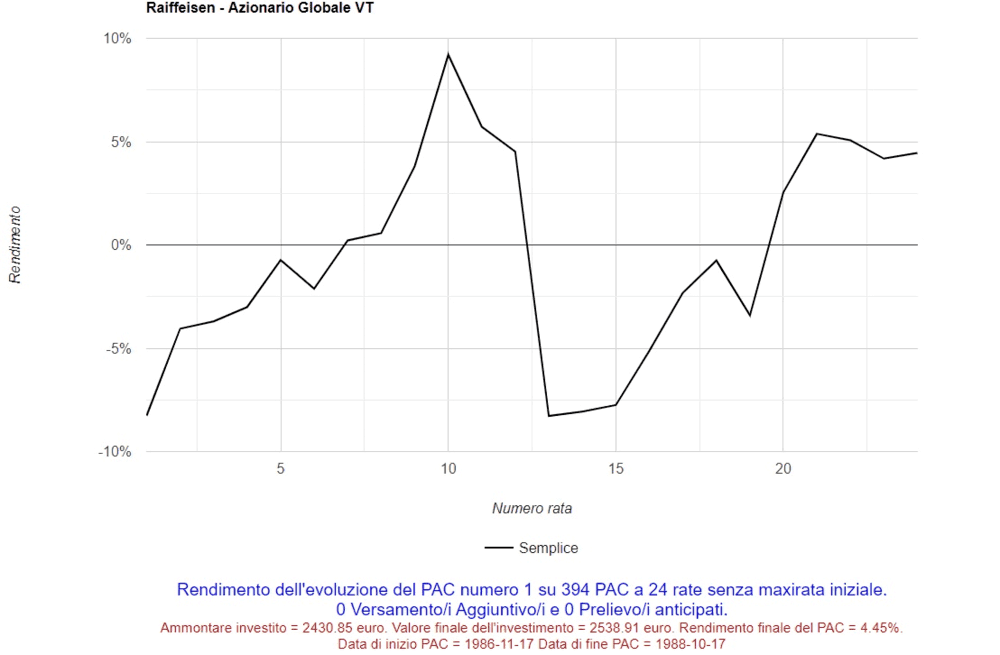

Ad esempio, vogliamo vedere l'andamento del rendimento del primo dei 394 PAC della durata di 24 mesi?

Sarà sufficiente selezionare 1 dal menu a tendina e sarà immediatamente generato il seguente grafico:

Le date riportate in fondo al grafico ci aiutano a capire che questo PAC è iniziato il 17 novembre 1986 e si è concluso il 17 ottobre 1988.

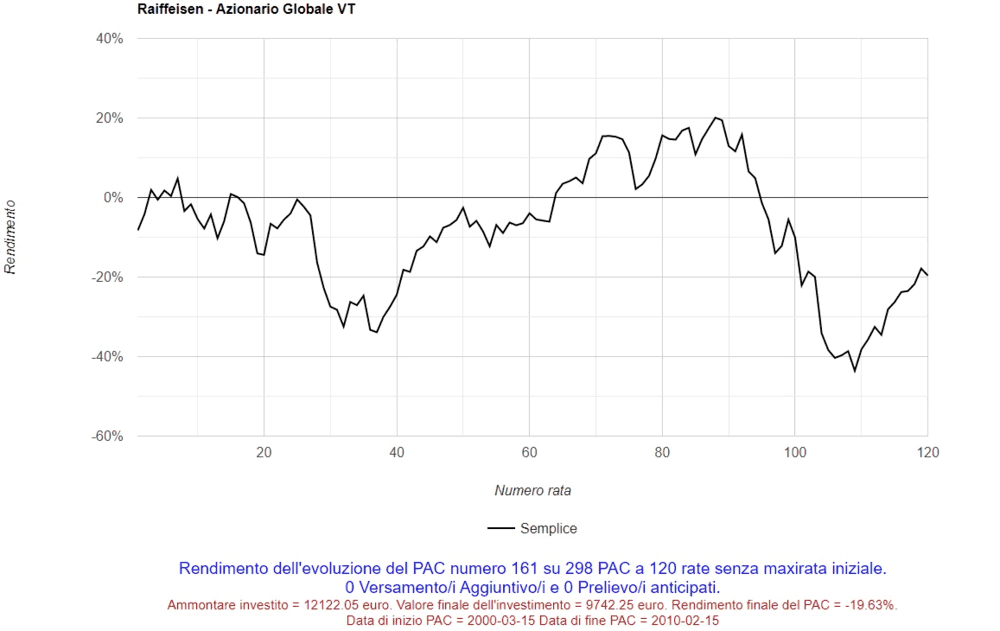

Vogliamo invece vedere l'andamento del rendimento del 161° dei 298 PAC della durata di 120 mesi?

Dovremo selezionare 161 dal menu a tendina in fondo alla colonna dei PAC da 120 rate e verrà visualizzato il grafico seguente:

Si tratta di un PAC dal rendimento del −19,63%: è il PAC iniziato il 15 marzo 2000, conclusosi il 15 febbraio 2010.

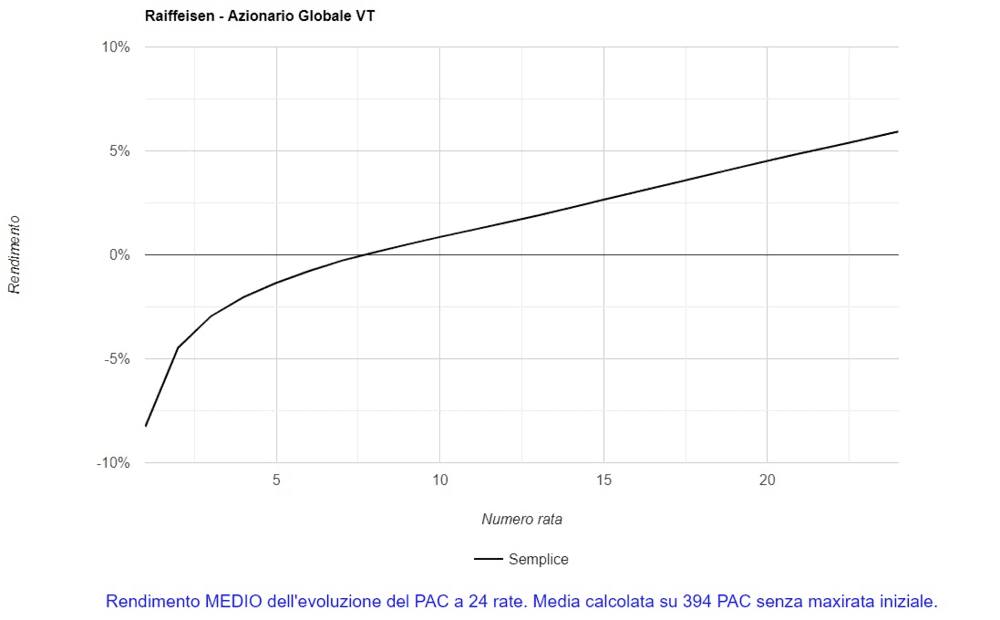

A titolo di curiosità, possono anche essere visualizzati i grafici del rendimento medio per rata di tutti i PAC di una certa durata. Basterà selezionare "Med." dal menu a tendina precedente.

L'andamento del rendimento medio per rata dei 394 PAC di 24 mesi è il seguente:

La partenza in territorio negativo è dovuta alla commissione fissa di 9 euro sulla prima rata: su 100 euro, l'impatto percentuale è sostanzioso. In seguito, gli 0,95 euro pagati su ogni rata permettono una rapida diminuzione delle commissioni di transazione medie.

Il rendimento passa da negativo a positivo – sempre in media – tra la 7° e l'8° rata. In concomitanza dell'ultima rata versata, il rendimento medio raggiunge il 5,93%, in linea con quanto riportato nella tabella precedente.

L'analisi di base dei PAC si rivela essere uno strumento molto potente per capire le dinamiche interne dei PAC e per effettuare esaustivi confronti tra i PAC delle diverse durate.

La collezione di articoli "I segreti dei PAC svelati dai backtest" contiene:

- Analisi di base dei PAC a rate costanti.

- Analisi avanzata dei PAC a rate costanti, parte prima.

- Analisi avanzata dei PAC a rate costanti, parte seconda.

- Motivazioni e conseguenze del disinvestimento anticipato di una parte delle quote accumulate nei PAC.

- Motivazioni e conseguenze dei versamenti aggiuntivi nei PAC (prima parte).

- Motivazioni e conseguenze dei versamenti aggiuntivi nei PAC (seconda parte).

- Value Averaging: critiche, vantaggi, tipologie.

- Analisi di base dei PAC Value Averaging.

- Analisi avanzata dei PAC Value Averaging.

- Conclusioni.

Articolo completo sui PAC a rate costanti: PAC Cost Averaging – Costruire un capitale in ogni condizione di mercato.

Articolo completo sui PAC Value Averaging: Value Averaging – Investire senza temere una crisi finanziaria.

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI