La concentrazione della ricchezza nei mercati azionari: l’analisi di Hendrik Bessembinder

- Information

- Strategie

- Prima pubblicazione: 22 Febbraio 2026

«Not only does diversification reduce the variance of portfolio returns, but also non-diversified stock portfolios are subject to the risk that they will fail to include the relatively few stocks that, ex post, generate large cumulative returns».

Hendrik Bessembinder

Questo articolo fa parte del Percorso avanzato, pensato per investitori già esperti e professionisti che vogliono approfondire gli sviluppi teorici e le applicazioni pratiche della finanza moderna. In fondo alla pagina, troverai il link al prossimo articolo del percorso.

Nel mondo della finanza è largamente diffusa l’idea che, nel lungo periodo, le azioni generino rendimenti superiori rispetto al tasso privo di rischio.

Questa idea si basa sul cosiddetto premio per il rischio azionario: chi investe in titoli più volatili si aspetta un rendimento maggiore come compenso per l’incertezza sopportata.

La validità di questa affermazione è ben documentata nella letteratura finanziaria.

Gli studi di Hendrik Bessembinder, professore presso la Arizona State University, mostrano però che la situazione cambia quando si passa dall’intero mercato alle singole azioni: la maggior parte dei titoli quotati, considerati lungo tutto l’arco della loro vita, ha generato rendimenti inferiori ai Treasury Bill statunitensi a un mese, cioè al tasso privo di rischio.

La sovraperformance del mercato azionario nel suo complesso deriva da una distribuzione dei rendimenti molto asimmetrica: pochissime società hanno generato quasi tutta la ricchezza netta accumulata nel tempo.

Il risultato è sorprendente, perché modifica il modo in cui siamo abituati a pensare al rendimento azionario.

Nel suo articolo del 2018, basato su dati relativi al periodo 1926-2016, Bessembinder mostra che oltre la metà delle azioni statunitensi ha prodotto rendimenti buy and hold inferiori ai Treasury Bill.

In altre parole, i migliori titoli – pari a circa il 4% del totale – spiegano l’intero surplus di ricchezza generato dal mercato azionario statunitense rispetto ai Treasury Bill.

Gli studi successivi hanno ampliato l’analisi al mercato globale: considerando oltre 60.000 titoli in 42 paesi tra il 1990 e il 2020, la maggioranza delle azioni, sia statunitensi sia internazionali, ha registrato dei rendimenti composti inferiori al tasso privo di rischio.

Anche in questo caso, la ricchezza creata si concentra in pochissime società.

Bisogna fare attenzione a non fare confusione: che una quota molto piccola di imprese spieghi tutta la ricchezza generata oltre il tasso privo di rischio non implica che le altre abbiano tutte distrutto valore.

Circa il 58% delle azioni statunitensi ha generato rendimenti composti inferiori ai Treasury Bill.

La parte restante ha ottenuto rendimenti superiori al tasso privo di rischio, ma solo una frazione molto ristretta – nell’ordine del 4% del totale – ha prodotto un surplus di ricchezza sufficiente a spiegare l’intero rendimento in eccesso del mercato.

Il restante 38% delle imprese ha generato risultati positivi, ma nel complesso ha compensato le perdite di quel 58% di titoli che hanno sottoperformato.

Considerato nel suo insieme, circa il 96% del mercato produce quindi un risultato sostanzialmente allineato ai Treasury Bill. Tutto il rendimento in eccesso è attribuibile esclusivamente a quel 4% di società.

La tabella seguente riassume, su un campione ipotetico di 100 aziende, la distribuzione della creazione della ricchezza, mostrando come il surplus netto si concentri in una minima parte dei titoli:

| Gruppo | Numero società | Contributo netto alla ricchezza (rispetto ai T-Bill) |

|---|---|---|

| Società con rendimento composto inferiore ai Treasury Bill | 58 | Distruzione netta di ricchezza rispetto al tasso privo di rischio |

| Società con contributo positivo moderato | 38 | Creazione di ricchezza sufficiente a compensare le perdite del primo gruppo |

| Società con performance eccezionale e persistente | 4 | Generazione dell’intero surplus netto del mercato azionario |

Per capire perché accade, bisogna partire dalla distinzione tra media aritmetica e rendimento composto. Molte analisi finanziarie osservano i rendimenti medi su orizzonti brevi, mentre l’investitore di lungo periodo sperimenta il risultato della capitalizzazione composta.

Questa differenza è importante perché, su orizzonti lunghi, la capitalizzazione composta modifica la forma della distribuzione dei risultati. Anche partendo da rendimenti di breve periodo relativamente bilanciati, i rendimenti buy and hold possono diventare molto asimmetrici: pochi titoli ottengono risultati eccezionali, mentre molti altri registrano performance modeste, negative o inferiori ai Treasury Bill.

La volatilità accentua questa dinamica. Più i rendimenti di breve periodo sono instabili, più aumenta la distanza tra rendimento medio e rendimento mediano. La media viene spinta verso l’alto dai pochi titoli con performance straordinarie, mentre il rendimento mediano resta molto più basso.

Nel tempo, questo meccanismo concentra la ricchezza in poche traiettorie di crescita eccezionale. È per questo che il mercato azionario può generare un premio positivo nel suo complesso, pur essendo composto da una maggioranza di titoli che, considerati lungo tutta la loro vita, non riescono a battere i Treasury Bill.

I risultati degli studi di Bessembinder mostrano infatti che, sebbene il mercato azionario nel suo insieme abbia storicamente battuto il tasso privo di rischio, i singoli titoli hanno un’alta probabilità di fare peggio dei Treasury Bill nel lungo periodo.

Si tratta di un aspetto importante sia per la costruzione del portafoglio che per la valutazione delle strategie di investimento.

In questo articolo ripercorriamo gli studi di Bessembinder pubblicati tra il 2018 e il 2023, dal primo lavoro sul mercato statunitense alle analisi successive su scala globale.

L’obiettivo è capire meglio come rischio, rendimento e distribuzione dei risultati si combinano nel lungo periodo.

Indice

- Premio per il rischio, capitalizzazione composta e Shareholder Wealth Creation

- La sottoperformance della maggior parte delle società e la concentrazione della ricchezza

- Media, mediana e asimmetria: la struttura statistica dei rendimenti azionari

- Implicazioni per la costruzione di portafoglio: diversificazione e indicizzazione

1. Premio per il rischio, capitalizzazione composta e Shareholder Wealth Creation

")

Il punto di partenza dell’analisi di Bessembinder è il confronto tra il rendimento di una strategia buy and hold e quello dei Treasury Bill a un mese, utilizzati come riferimento privo di rischio.

In ogni periodo si calcola la differenza tra il rendimento totale dell’azione e quello dei Treasury Bill.

Questa differenza, positiva o negativa, viene trasformata in valore monetario moltiplicandola per la capitalizzazione iniziale del titolo e poi accumulata nel tempo al tasso dei Treasury Bill fino alla fine dell’orizzonte osservato.

Il confronto viene effettuato lungo l’intera vita del titolo, o fino alla fine del periodo di osservazione per le società ancora quotate, utilizzando rendimenti composti così da riflettere l’esperienza reale di un investitore di lungo periodo.

Secondo la teoria finanziaria tradizionale, le attività rischiose dovrebbero offrire un rendimento atteso superiore al tasso privo di rischio.

Nei modelli di equilibrio, il premio per il rischio dipende dalla sensibilità del titolo all’andamento del mercato, e ogni azione contribuisce al rendimento complessivo atteso in eccesso rispetto ai Treasury Bill.

Bessembinder guarda però ai rendimenti effettivamente realizzati nel tempo e mostra che la loro distribuzione è molto asimmetrica: pochi titoli ottengono risultati straordinari, mentre molti registrano performance modeste o negative.

In pratica, la media dei rendimenti può essere alta anche quando il rendimento mediano è modesto o negativo.

Chi sceglie un titolo a caso ha quindi un’alta probabilità di fare peggio della media di mercato, anche se nel complesso esiste un premio azionario positivo.

La capitalizzazione composta accentua questo effetto e aumenta la distanza tra i pochi grandi vincitori e il resto dei titoli nel lungo periodo.

Per verificare questa dinamica, Bessembinder utilizza i database più completi disponibili, tra cui il CRSP per il mercato statunitense, con dati dal 1926 al 2022 su oltre 28.000 società, e il Compustat Global per i mercati internazionali, con circa 64.000 titoli analizzati tra il 1990 e il 2020 in 43 paesi.

L’ampiezza del campione e la lunga serie storica permettono di seguire l’intera vita delle imprese, comprese le uscite dal mercato per fallimento, fusione o acquisizione.

L’inclusione delle imprese fallite e rimosse dai listini è essenziale per eliminare il survivorship bias e cogliere la reale distribuzione dei rendimenti, che risulterebbe alterata osservando soltanto i titoli sopravvissuti.

A questo proposito, Bessembinder distingue le uscite dal listino in tre categorie: società ancora negoziate alla fine del periodo di osservazione, società rimosse per operazioni di fusione o acquisizione e società rimosse per ragioni legate alla performance, come fallimenti, liquidazioni o delisting per prezzi molto bassi.

Tra le società ancora negoziate alla fine del periodo di osservazione, circa il 60% ha superato i Treasury Bill lungo l’intera permanenza in borsa; tra quelle acquisite la quota è simile, intorno al 63%.

I risultati delle società appartenenti alla terza categoria, invece, sono stati molto peggiori: il rendimento mediano sull'intero periodo di quotazione è vicino a −92% e solo una piccola frazione riesce a battere il tasso privo di rischio.

Questi dati mostrano quanto le uscite per performance incidano sulla distribuzione complessiva dei rendimenti e perché l’esclusione dei titoli falliti porterebbe a una rappresentazione distorta dei risultati di lungo periodo.

Oltre al confronto tra rendimenti composti, Bessembinder introduce una misura diversa: la Shareholder Wealth Creation (SWC).

Bessembinder distingue tra rendimento buy and hold e creazione di ricchezza per gli azionisti:

- Il rendimento buy and hold misura la crescita percentuale di un investimento mantenuto nel tempo con reinvestimento dei dividendi.

- La SWC, invece, misura in dollari quanta ricchezza è stata creata o distrutta rispetto a quanto si sarebbe ottenuto investendo lo stesso capitale nei Treasury Bill.

Il calcolo sembra più complicato di quanto lo sia in realtà. Per ogni mese, Bessembinder confronta il rendimento totale dell’azione con quello dei Treasury Bill. Se in un certo mese il titolo rende il 3% e i Treasury Bill rendono lo 0,3%, il rendimento in eccesso è pari al 2,7%.

Se all’inizio di quel mese la società valeva 10 miliardi di dollari in borsa, quel 2,7% corrisponde a 270 milioni di dollari di ricchezza creata rispetto ai Treasury Bill.

Il mese successivo il calcolo viene ripetuto, utilizzando il nuovo rendimento dell’azione, il nuovo rendimento dei Treasury Bill e la capitalizzazione della società all’inizio del mese. Se il rendimento in eccesso è positivo, la società crea ricchezza rispetto al tasso privo di rischio; se è negativo, la distrugge.

Ogni contributo mensile, positivo o negativo, viene poi riportato alla data finale dell’analisi capitalizzandolo al tasso dei Treasury Bill. In questo modo, un importo creato o distrutto nel 1980 e uno creato o distrutto nel 2020 vengono espressi alla stessa data e possono essere sommati tra loro.

La SWC è quindi la somma di tutti questi contributi mensili lungo l’intera vita della società quotata, o fino alla fine del periodo di osservazione per le società ancora presenti in borsa. Lo stesso procedimento viene poi ripetuto per ogni società del campione.

Nel calcolo della SWC, Bessembinder non ipotizza un investimento iniziale uguale per tutte le società. Per ognuna di esse utilizza la capitalizzazione di mercato nel primo mese in cui il titolo compare nel database: è questo il valore iniziale dell’investimento degli azionisti nel loro insieme.

Nei mesi successivi, il rendimento in eccesso rispetto ai Treasury Bill viene applicato alla capitalizzazione di inizio mese. In questo modo, la misura tiene conto sia della performance percentuale del titolo che della dimensione della società nei diversi momenti della sua vita borsistica.

Questo aspetto è importante perché distingue la SWC da un semplice rendimento percentuale: due società possono avere lo stesso rendimento, ma creare quantità di ricchezza molto diverse se partono da capitalizzazioni differenti.

Allo stesso modo, un rendimento percentuale molto alto su una società piccola può incidere meno, in termini assoluti, di un rendimento più contenuto ottenuto da una società già molto grande.

La SWC dà quindi maggiore rilievo alle imprese che hanno creato valore in termini assoluti.

Ad esempio, se l’insieme dei capitali investiti dagli azionisti in una società ha prodotto 1 miliardo di dollari, mentre quegli stessi flussi, investiti nei Treasury Bill negli stessi momenti, avrebbero raggiunto 1,2 miliardi, la SWC risulta pari a −200 milioni.

Gli azionisti hanno ricevuto flussi positivi, ma il risultato è stato inferiore a quello che avrebbero ottenuto con un investimento privo di rischio.

In questo caso, la società non ha distrutto ricchezza in senso assoluto: ha distrutto ricchezza rispetto ai Treasury Bill. È questa la prospettiva che interessa a Bessembinder: non solo capire quali titoli hanno prodotto rendimenti positivi, ma quali hanno compensato il rischio assunto dagli azionisti rispetto all’alternativa priva di rischio.

2. La sottoperformance della maggior parte delle società e la concentrazione della ricchezza

I risultati di Bessembinder hanno attirato molta attenzione perché mettono in discussione alcune convinzioni diffuse tra investitori e professionisti.

L’idea che basti scegliere “una buona azienda” o “poche buone aziende” per ottenere rendimenti superiori nel lungo periodo si scontra con dati molto meno rassicuranti di quanto si potrebbe pensare.

La sottoperformance della maggioranza

Nel lavoro del 2018, poi aggiornato fino al 2022, Bessembinder mostra che il 58,6% delle azioni statunitensi presenti nel database CRSP dal 1926 al 2022 ha generato, durante la propria permanenza in borsa, un rendimento composto inferiore a quello dei Treasury Bill a un mese.

In altre parole, un singolo titolo inserito in portafoglio ha più del 50% di probabilità di rendere meno del tasso privo di rischio.

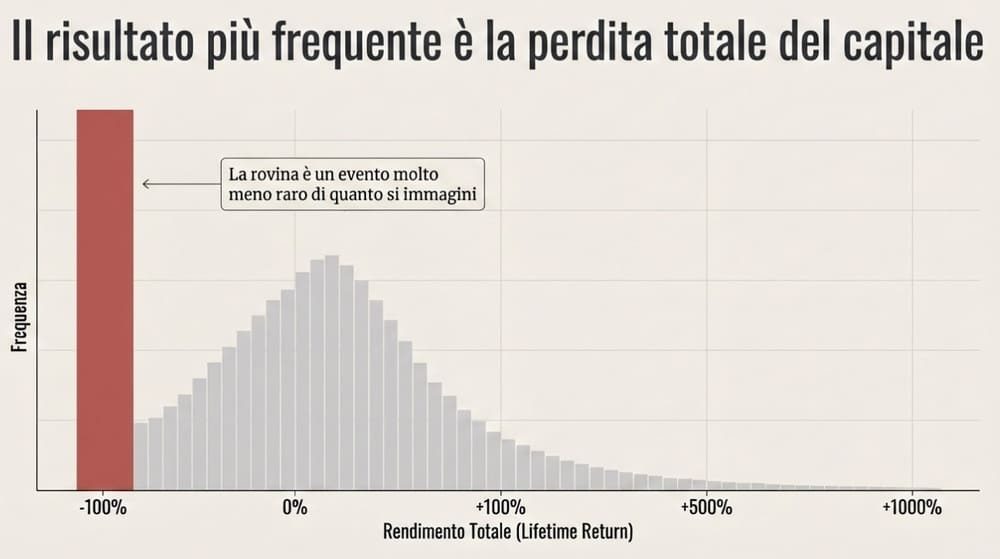

C’è un dato, però, ancora più scioccante: l’esito più frequente per un’azione detenuta lungo tutta la sua vita è la perdita totale del capitale investito.

Se si raggruppano i risultati per classi, infatti, il rendimento più comune è pari a −100%: molte imprese escono dal mercato per fallimento, liquidazione o altre operazioni che lasciano poco o nulla agli azionisti.

Grafico a fini illustrativi: le altezze delle barre sono rappresentative e non riproducono esattamente le frequenze osservate negli studi di Bessembinder

La perdita totale del capitale investito rappresenta il risultato più frequente per un singolo titolo: in termini statistici, è la classe modale della distribuzione.

La “rovina” è quindi un evento molto meno raro di quanto si immagini: il rendimento pari a −100% (perdita integrale del capitale) rappresenta l’esito più frequente quando si osservano i rendimenti lungo l’intero ciclo di vita delle azioni quotate.

Nel complesso, però, il mercato azionario genera un premio positivo nel lungo periodo, nonostante la maggioranza dei singoli titoli faccia peggio dei Treasury Bill.

È questo il tratto distintivo della distribuzione dei rendimenti azionari: la performance complessiva del mercato dipende da una minoranza molto ristretta di titoli con risultati eccezionali.

Il 4% delle società crea valore

La ricchezza creata nel mercato azionario si concentra in un numero molto limitato di imprese con performance eccezionali e di lunga durata:

- Negli Stati Uniti (1926-2022), circa il 4% delle società quotate è responsabile dell’intera creazione netta di ricchezza del mercato azionario, pari a 55,1 mila miliardi di dollari (55,1 bilioni). Nel complesso, il restante 96% delle imprese ha generato un risultato aggregato simile a quello dei Treasury Bill.

- A livello globale (1990-2020), includendo anche gli Stati Uniti, la concentrazione è ancora più accentuata. L’1,3% delle società analizzate – circa 811 imprese su oltre 61.000 – ha generato l’intero surplus di ricchezza dei mercati azionari. Nei mercati al di fuori degli Stati Uniti, la concentrazione è quindi ancora più elevata: meno dell’1% delle aziende è responsabile di tutto il rendimento in eccesso prodotto in quei paesi.

Nel lungo periodo, la creazione di valore si concentra quindi in una quota molto ridotta di società.

I dati più recenti: concentrazione crescente e pesanti drawdown anche tra i leader

Gli aggiornamenti pubblicati nel 2023 mostrano che la concentrazione è aumentata nel tempo.

Il numero di imprese necessarie a produrre la metà della ricchezza in eccesso del mercato statunitense dal 1926 si è progressivamente ridotto:

- 90 aziende nel 2016;

- 83 aziende nel 2019;

- 72 aziende nel 2022.

Questa tendenza indica che la ricchezza si sta concentrando in un numero sempre più ristretto di imprese.

Nel 2022, Apple è stata responsabile del 4,86% dell’intera ricchezza netta generata dal mercato azionario statunitense dal 1926. Microsoft ha contribuito per il 3,80% ed Exxon Mobil per il 2,21%.

Insieme, queste tre società rappresentano quasi l’11% della ricchezza creata dalla borsa americana in quasi un secolo.

Questi dati confermano che i rendimenti di lungo periodo sono fortemente concentrati.

Le considerazioni di Bessembinder non si fermano però alla concentrazione della ricchezza. Un altro punto importante riguarda il percorso seguito dai rendimenti nel tempo: anche i titoli vincenti, quelli che nel lungo periodo generano gran parte della ricchezza, non seguono traiettorie lineari o facili da sostenere per l'investitore.

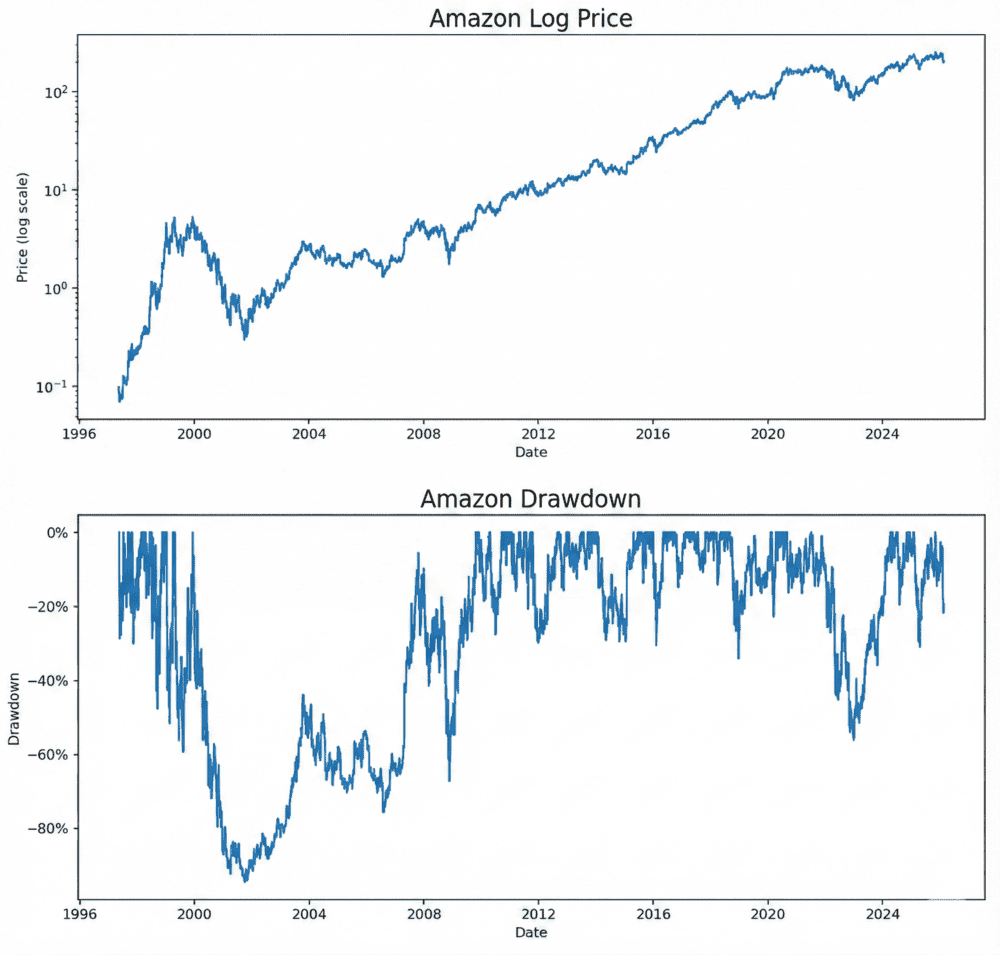

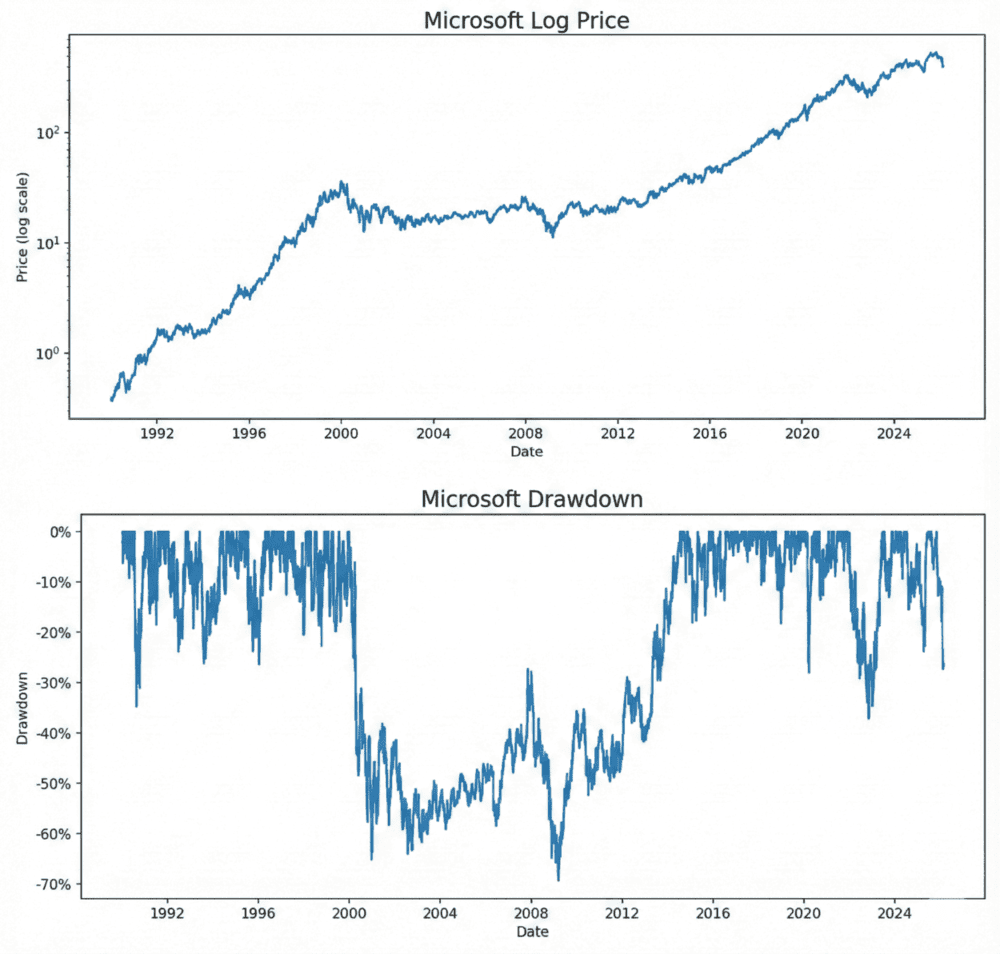

Sono noti i casi di colossi come Amazon (−94,4%), Apple (−81,9%), Nvidia (−90%) o Microsoft (−74,6%), che hanno registrato drawdown enormi prima di diventare i titoli che oggi conosciamo e, talvolta, anche quando erano già società grandi e conosciute.

Ad esempio, questi sono i grafici dell’andamento del prezzo e dei drawdown di Amazon:

Questi sono, invece, quelli di Microsoft:

Più in generale, il drawdown tipico di una singola società si avvicina al −80%.

Un investitore può quindi trovarsi a vivere cali molto ampi anche quando la scelta iniziale, a posteriori, si rivela corretta.

Di conseguenza, individuare una delle poche realtà aziendali capaci di produrre valore nel lungo termine rappresenta solo una parte del problema. L'altra parte riguarda la capacità di mantenere la posizione durante fasi in cui molti investitori sarebbero portati a vendere.

È per questo che la diversificazione resta uno dei principi più importanti degli investimenti finanziari.

3. Media, mediana e asimmetria: la struttura statistica dei rendimenti azionari

Il mercato azionario cresce nel lungo periodo, anche se molti singoli titoli registrano risultati deludenti.

Nel mercato azionario la perdita massima è pari al 100% del capitale investito, mentre il guadagno potenziale non ha un limite superiore: un titolo può raddoppiare, triplicare o moltiplicare molte volte il proprio valore.

In una situazione del genere, la media dei rendimenti può risultare elevata anche quando il risultato tipico è molto più basso.

La media si colloca sopra la mediana perché è trascinata verso l’alto da pochi titoli con performance straordinarie.

Per chi investe in un singolo titolo, l’esperienza più probabile resta però molto inferiore al rendimento medio del mercato.

La capitalizzazione composta accentua questa distanza nel tempo: i titoli che crescono molto continuano ad ampliare il divario rispetto alla maggioranza, e la ricchezza si concentra progressivamente su poche traiettorie di successo.

Un esempio aiuta a capire meglio questo concetto. Immaginiamo un mercato con 10 titoli e un investimento complessivo di 1.000 euro, diviso in parti uguali: 100 euro per ciascun titolo.

Dopo un anno:

- Nove titoli perdono il 10% e scendono da 100 a 90 euro.

- Un titolo guadagna il 500% e passa da 100 a 600 euro.

Il valore finale del mercato è:

- 9 × 90 = 810 euro.

- 1 × 600 = 600 euro.

- Totale = 1.410 euro.

Il rendimento complessivo è quindi pari al +41%. Guardando solo l’indice, il mercato sembra aver registrato una crescita molto forte.

Se però osserviamo i singoli titoli:

- Il rendimento mediano è −10%.

- Il 90% dei titoli ha fatto peggio della media.

- Il 10% dei titoli ha generato tutta la crescita del mercato.

Un investitore che detiene un solo titolo ha quindi un’alta probabilità di ottenere un risultato inferiore a quello dell’indice complessivo.

Consideriamo ora un esempio su un orizzonte temporale più lungo.

Immaginiamo dieci società, ognuna con un valore iniziale di 100. Nove società perdono l’1% all’anno, mentre la decima guadagna il 9% all’anno.

Nel primo anno la media aritmetica dei rendimenti è pari a zero:

\begin{equation*}

\frac{9 \times (-1\%) + 1 \times 9\%}{10} = 0\%

\end{equation*}

Anche il valore complessivo del mercato resta invariato: nove società scendono a 99, una sale a 109, e il totale rimane pari a 1.000.

In questo primo anno, quindi, a livello aggregato non è stato creato valore.

Se però questa dinamica si ripete nel tempo, ad esempio per dieci anni, la situazione cambia: le nove società che perdono l’1% all’anno scendono progressivamente fino a circa 90,44; la società che cresce del 9% all’anno arriva invece a circa 236,74.

Dopo dieci anni, il valore complessivo del mercato è pari a 1.050,68.

La crescita totale è quindi di poco superiore al 5%, pur in presenza di una media aritmetica dei rendimenti annuali sempre pari a zero.

Il risultato ottenuto si spiega con i pesi che cambiano nel tempo: la società che cresce aumenta progressivamente il proprio peso all’interno del mercato, mentre le altre lo riducono.

La capitalizzazione composta fa sì che il titolo vincente incida sempre di più sul totale, anche se la media aritmetica dei rendimenti dei singoli titoli non segnala alcun guadagno.

Si tratta naturalmente di un esempio volutamente molto semplificato, costruito con tassi costanti e senza fallimenti, ma serve a isolare il meccanismo matematico alla base della concentrazione dei rendimenti.

Il cambiamento dei pesi delle società nel tempo è perciò essenziale per comprendere i risultati di Bessembinder.

Nei mercati reali, la distribuzione dei rendimenti è ancora più sbilanciata di quanto suggerisca l’esempio: pochi titoli registrano performance molto elevate e, grazie alla capitalizzazione composta, finiscono per spiegare gran parte della ricchezza complessiva.

La sola media aritmetica può quindi essere fuorviante: anche quando la media dei rendimenti delle società presenti nel mercato è bassa o pari a zero, la distribuzione asimmetrica e la capitalizzazione composta possono generare valore aggregato.

Ecco perché la crescita del mercato dipende da pochi casi eccezionali che compensano molte performance modeste.

I dati storici analizzati da Bessembinder mostrano che questa struttura è una caratteristica stabile dei mercati azionari nel lungo periodo: la ricchezza si concentra in poche imprese con performance straordinarie, mentre la maggior parte dei titoli contribuisce in misura limitata o registra risultati inferiori al tasso privo di rischio.

La forte asimmetria dei rendimenti aiuta anche a comprendere alcune scelte degli investitori più propensi alla concentrazione.

Una distribuzione con una coda destra molto lunga può risultare attraente per investitori con una forte propensione al rischio, in modo simile a quanto accade nei giochi d’azzardo con premi molto elevati: la possibilità di un risultato straordinario convive con un’alta probabilità di esiti modesti, negativi o addirittura rovinosi.

Questa attrazione per risultati estremi, per quanto improbabili, può contribuire a spiegare perché molti portafogli restino fortemente concentrati nonostante le evidenze a favore della diversificazione.

C’è infine un altro sorprendente dato che deriva dalle ricerche di Hendrik Bessembinder: la vita media di una società quotata in borsa è breve, con una mediana che oscilla tra i 7,5 e gli 8,5 anni, a seconda del periodo e del mercato analizzato.

Siamo abituati a pensare alle grandi multinazionali che dominano i mercati per decenni, ma quelle società rappresentano solo una parte della storia. I dati mostrano che la maggior parte delle azioni quotate rimane in borsa per un periodo limitato.

4. Implicazioni per la costruzione di portafoglio: diversificazione e indicizzazione

")

Gli studi di Bessembinder hanno conseguenze dirette per la costruzione dei portafogli.

La diversificazione, oltre a essere una regola di prudenza, diventa una risposta adatta alla struttura effettiva dei rendimenti di lungo periodo.

La vulnerabilità dello stock picking

La probabilità di individuare in anticipo quel ristretto gruppo di titoli che genera gran parte della ricchezza è molto bassa.

I dati storici mostrano che tra l’1% e il 4% delle imprese quotate concentra l’intero premio azionario.

Di conseguenza, un portafoglio concentrato, composto da pochi titoli, ha un’alta probabilità di escludere proprio le imprese che nel tempo determinano la maggior parte della performance di mercato.

L’assenza anche di poche società ad altissima crescita può incidere in modo determinante sul risultato finale.

La diversificazione assume allora un ruolo che va oltre la semplice riduzione del rischio.

Nelle simulazioni presentate da Bessembinder, costruite estraendo casualmente titoli dalla storia del mercato, un portafoglio composto da una sola azione mostra un’elevata probabilità di restare al di sotto dei Treasury Bill, con una frequenza elevata di perdite molto ampie.

Aumentando progressivamente il numero di titoli in portafoglio, questa probabilità si riduce rapidamente: cresce infatti la possibilità di includere almeno una delle poche società che, nel lungo periodo, generano gran parte della ricchezza complessiva.

Con portafogli ampi, la distribuzione dei risultati tende ad avvicinarsi a quella dell’intero mercato e l’esperienza dell’investitore diventa sempre più simile alla media, perché la presenza dei grandi vincitori diventa statisticamente più probabile.

La difficoltà della gestione attiva trova qui una spiegazione strutturale: per discostarsi dall’indice, un gestore deve necessariamente sovrapesare o sottopesare alcuni titoli.

In un mercato in cui una quota molto ridotta di società genera gran parte della ricchezza complessiva, ridurre anche solo parzialmente l’esposizione verso questi pochi grandi vincitori può incidere in modo rilevante sul risultato finale.

Inoltre, le imprese che nel tempo creano maggiore valore tendono ad assumere un peso crescente negli indici ponderati per capitalizzazione.

Un gestore attivo può scegliere di limitarne l’incidenza per ragioni di controllo del rischio o di valutazione, oppure può non individuarle tempestivamente.

In entrambi i casi, l’esclusione o il sottopeso di pochi titoli chiave può tradursi in una performance inferiore rispetto al mercato nel lungo periodo.

La sottoperformance di molti gestori attivi appare quindi compatibile con questa struttura dei rendimenti di lungo periodo.

Il senso dell’indicizzazione

L’investimento indicizzato su mercati ampi consente di detenere l’insieme dei titoli quotati, garantendo la presenza in portafoglio delle società che nel tempo registrano le crescite più rilevanti.

Già nello studio del 2018, Bessembinder evidenzia l’importanza della diversificazione, un tema diventato ancora più rilevante alla luce della recente crescita della concentrazione del mercato.

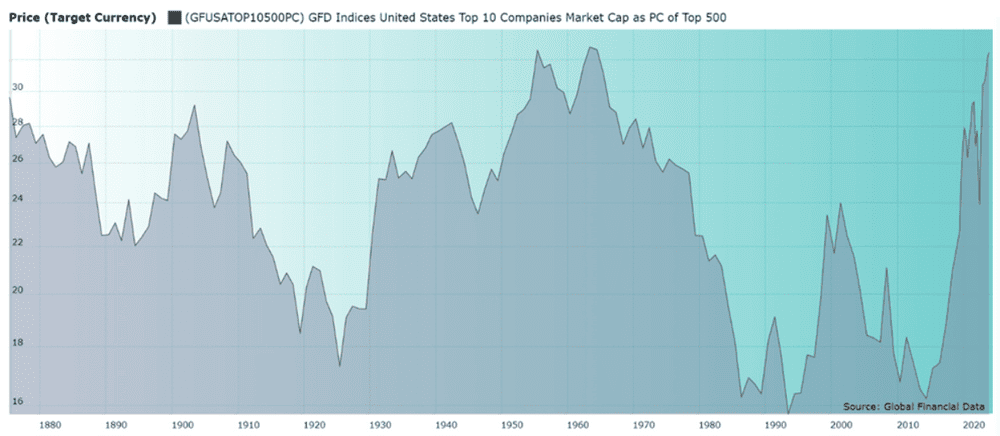

È un dato di fatto che le cosiddette “Magnifiche 7” abbiano raggiunto un peso molto elevato sia negli indici statunitensi che in quelli globali, su livelli storicamente molto alti.

Questa concentrazione, però, non è un fenomeno del tutto nuovo: negli ultimi 150 anni ha attraversato fasi di crescita e fasi di riduzione anche molto importanti.

Situazioni simili a quella attuale si sono già verificate, come mostra il grafico seguente:

Bisogna però fare attenzione a non confondere la concentrazione di un indice osservata in un dato momento con la concentrazione della ricchezza cumulata nel lungo periodo. Sono due fenomeni collegati, ma diversi:

- Il grafico rappresenta una fotografia della dimensione relativa delle più grandi società in un determinato anno.

- Le ricerche di Bessembinder, invece, analizzano un processo dinamico: quali società, lungo l’intero ciclo di vita, hanno effettivamente generato la ricchezza netta del mercato.

Per comprendere meglio la relazione tra concentrazione dell’indice e creazione di ricchezza nel lungo periodo, bisogna considerare il modo in cui i leader di mercato cambiano nel tempo.

Un decennio può essere dominato da poche imprese che crescono rapidamente e aumentano il proprio peso nell’indice.

Nel periodo successivo, quelle stesse aziende possono rallentare, mentre altre iniziano una fase di espansione:

- In alcuni casi, la transizione è graduale e per alcuni anni coesistono più gruppi di grandi società, riducendo temporaneamente la concentrazione osservata.

- In altri, il ricambio è più netto e i nuovi leader sostituiscono rapidamente i precedenti.

In ogni fase storica, la creazione di valore resta concentrata in un numero limitato di imprese, anche quando l’indice appare temporaneamente più distribuito.

Questa dinamica si riflette nella struttura degli indici cap-weighted: quando un’impresa crea valore e cresce, il suo peso nell’indice aumenta.

La concentrazione non è quindi un’anomalia, ma la conseguenza naturale del fatto che poche aziende generano gran parte della ricchezza complessiva, come mostrano gli studi di Bessembinder.

L’indice di mercato, proprio perché è costruito in questo modo, finisce per partecipare pienamente alla crescita dei grandi vincitori.

Ridurre artificialmente il peso delle imprese più grandi attraverso ponderazioni alternative o strategie fattoriali significa modificare l’esposizione al mercato.

È una scelta legittima, che però introduce una componente discrezionale aggiuntiva.

Per un investitore dell’area euro, una deviazione dalla capitalizzazione globale può avere una motivazione diversa: la gestione del rischio di cambio.

Un moderato sovrappeso dell’area euro può contribuire a contenere l’esposizione valutaria, senza mettere in discussione la logica di fondo dell’allocazione basata sul mercato globale.

Elementi di cautela

Alcuni aspetti richiedono attenzione. Gli studi analizzano l’esperienza degli investitori nei mercati azionari quotati e non considerano la fase precedente all’ingresso in borsa, durante la quale fondatori e investitori di venture capital possono aver già realizzato una parte rilevante del valore creato.

Anche la scelta dell’orizzonte temporale influenza i risultati. Ad esempio, l’analisi globale che parte dal 1990 include il mercato giapponese subito dopo il picco di fine 1989, circostanza che ha un impatto nella misurazione della ricchezza netta creata in quel periodo.

Un ulteriore punto riguarda la concentrazione della ricchezza.

Il fatto che, guardando ai dati storici, poche imprese abbiano generato gran parte del valore complessivo descrive ciò che è accaduto nel lungo periodo.

Questa evidenza non consente di individuare in anticipo quali saranno i titoli vincenti: la distribuzione asimmetrica dei rendimenti mostra un risultato osservato a posteriori, mentre la selezione dei futuri leader resta incerta.

La capitalizzazione composta amplifica le traiettorie di crescita nel tempo: quando un’impresa inizia a creare valore in modo persistente, il suo peso aumenta progressivamente negli indici ponderati per capitalizzazione.

Questo meccanismo permette al portafoglio di adattarsi a chi sta effettivamente creando valore.

L’effetto momentum, tipico degli indici cap-weighted, può sostenere i leader per periodi anche lunghi, finché le condizioni economiche e competitive restano favorevoli.

La storia dei mercati evidenzia però fasi di rotazione, nelle quali nuove imprese prendono il posto delle precedenti.

La ponderazione per capitalizzazione riflette in modo automatico questa dinamica.

Un indice equal-weighted, invece, segue una logica diversa: mantiene pesi costanti e ribilancia periodicamente, riducendo l’esposizione ai titoli che crescono di più e aumentandola verso quelli che crescono meno.

Alla luce delle evidenze di Bessembinder, la differenza tra le due impostazioni assume un significato più profondo: se la creazione di ricchezza nel lungo periodo è concentrata in un numero ristretto di titoli, la modalità con cui un indice si espone a quei titoli fin dalle fasi iniziali può diventare determinante.

Il fattore chiave è il peso iniziale dei futuri grandi vincitori e la persistenza delle loro traiettorie di crescita.

Quando i futuri grandi vincitori partono con un peso iniziale ridotto negli indici cap-weighted, un’esposizione più elevata fin dall’inizio – come avviene negli indici equal-weighted – può tradursi in un notevole vantaggio.

Se invece tali imprese partono già con un peso significativo e la loro leadership si consolida nel tempo, la ponderazione per capitalizzazione ne accresce automaticamente l’esposizione, amplificandone l’effetto sul rendimento complessivo.

Le conclusioni di Bessembinder non indicano una superiorità stabile e universale di una metodologia rispetto all’altra: mostrano piuttosto come l’esito dipenda dalla struttura statistica dei rendimenti e dalla durata delle dinamiche competitive.

Per un approfondimento con un esempio numerico che illustra operativamente questi meccanismi, si rimanda al seguente articolo: Confronto tra indici Price, Equal e Market-Cap weighted in due periodi storici: quali differenze di performance emergono?

In conclusione, i dati storici mostrano periodi favorevoli a entrambe le impostazioni.

La concentrazione osservata nel lungo periodo rappresenta un fatto statistico rilevato ex post dai dati, ma l’identificazione preventiva dei futuri grandi vincitori resta un’impresa altamente improbabile.

Conclusioni

I risultati di Bessembinder descrivono un mercato azionario capace di generare ricchezza nel suo insieme, sostenuto però da un numero molto ristretto di imprese con performance straordinarie e persistenti.

Partecipare a questa dinamica richiede un’esposizione ampia al mercato.

Per molti investitori, costruire portafogli diversificati rappresenta una scelta in linea con la struttura dei rendimenti di lungo periodo.

In un contesto caratterizzato da forte asimmetria, ottenere la media di mercato significa assicurarsi la partecipazione alla crescita cumulativa generata dai pochi grandi vincitori.

Un ultimo aspetto aiuta a capire meglio questo paradosso: la probabilità che un singolo titolo batta i Treasury Bill lungo l’intera permanenza in borsa è inferiore al 50%.

Scegliere un’azione comporta quindi, in media, una probabilità elevata di ottenere un risultato inferiore al tasso privo di rischio.

Nello stesso tempo, il mercato nel suo complesso ha generato un premio positivo: pochi casi di crescita eccezionale sono sufficienti a compensare una larga maggioranza di risultati modesti o negativi.

La bassa probabilità di successo individuale convive quindi con un valore atteso positivo a livello aggregato.

Tutto questo può essere riassunto in tre punti:

- Il mercato azionario cresce nel lungo periodo grazie a un numero molto ristretto di imprese: la maggior parte dei titoli, considerati sull’intero ciclo di vita, registra rendimenti inferiori ai Treasury Bill.

- La capitalizzazione composta e l’asimmetria dei rendimenti amplificano la distanza tra pochi grandi vincitori e molte società con risultati modesti o negativi. A livello aggregato, il peso crescente dei vincitori sostiene la crescita complessiva.

- Un’esposizione ampia al mercato aumenta in misura rilevante la probabilità di detenere le poche società che determinano la ricchezza complessiva: la diversificazione rappresenta quindi un vantaggio strutturale nella partecipazione alla crescita di lungo periodo.

In definitiva, nel lungo termine la partecipazione conta più della previsione, sia in termini di permanenza sul mercato che di ampiezza del portafoglio azionario.

Il Percorso avanzato continua con l'articolo:

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI