Inserire un ETF obbligazionario in portafoglio senza temere i rialzi dei tassi: la regola del 2x duration \((2D)\)

- Information

- Strategie di investimento

- Prima pubblicazione: 07 Giugno 2026

«Diversification is the cheapest source of reward».

Martin L. Leibowitz

Questo articolo fa parte del Percorso avanzato, pensato per investitori già esperti e professionisti che vogliono approfondire gli sviluppi teorici e le applicazioni pratiche della finanza moderna. In fondo alla pagina, troverai il link al prossimo articolo del percorso.

La duration (D) di una singola obbligazione è comunemente interpretata come la misura chiave per proteggersi dal rischio di tasso: l’orizzonte temporale oltre il quale la perdita iniziale dovuta a un rialzo dei tassi viene gradualmente assorbita.

In altre parole, la duration indica il tempo necessario affinché i maggiori proventi del reinvestimento delle cedole – reso possibile dai tassi più alti – compensino il calo di prezzo subito nell’immediato.

Un errore comune è credere che, raggiunto quell’orizzonte, l’investitore abbia semplicemente recuperato il capitale senza guadagnare nulla: non è così.

La duration indica il punto in cui il rendimento complessivo realizzato torna a coincidere, in approssimazione lineare, con lo yield iniziale (yield-to-maturity), a fronte di uno shock istantaneo sui tassi avvenuto all’inizio del periodo.

In termini numerici, il valore dell’investimento all’orizzonte D è approssimativamente:

\begin{equation*}

\text{Valore finale} = \text{Capitale iniziale} \times (1+y)^D

\end{equation*}

dove \(y\) è lo yield-to-maturity iniziale.

La relazione vale al lordo delle imposte e in approssimazione lineare: il risultato è esatto solo in tempo continuo e per shock infinitesimi; per shock di ampiezza finita la convessità del prezzo introduce uno scostamento, tanto più alto quanto maggiore è la variazione dei tassi, e generalmente a favore dell’investitore.

Si consideri ad esempio un investimento di 1.000 euro in un’obbligazione con rendimento iniziale del 3% e duration di 5 anni. Supponiamo un rialzo immediato dei tassi al 4%, che genera una perdita iniziale di circa il 5% (il prezzo scende a 950 euro).

Nel corso dei 5 anni successivi:

- Le cedole vengono reinvestite al nuovo tasso del 4%.

- La sensibilità ai tassi si riduce progressivamente, man mano che la vita residua del titolo si accorcia (pull-to-par).

A fine periodo, nonostante lo shock iniziale sui tassi, il rendimento complessivo tende a riallinearsi allo yield iniziale del 3%. In termini monetari, l’investimento risulta pari a circa:

\begin{equation*}

1000 \times (1{,}03)^5 \approx 1159

\end{equation*}

Lo stesso ordine di grandezza si ottiene a partire dal prezzo post-shock e reinvestendo le cedole al nuovo tasso:

\begin{equation*}

950 \times (1{,}04)^5 \approx 1.156

\end{equation*}

La differenza riflette l’approssimazione lineare; il risultato resta sostanzialmente invariato.

L'obbligazione ha quindi maturato un rendimento positivo in linea con il 3% iniziale, nonostante la perdita di partenza.

Nella pratica, la fiscalità attenua questo meccanismo: le cedole sono tassate all’incasso, quindi il capitale effettivamente reinvestito è inferiore al flusso lordo. Il rendimento netto risulta più basso dello yield iniziale e il recupero richiede un po’ più tempo.

L’aspetto più importante è che uno shock sui tassi modifica il percorso attraverso cui i rendimenti si accumulano nel tempo, pur lasciando sostanzialmente invariato il risultato atteso all’orizzonte della duration.

La perdita iniziale viene compensata dai maggiori rendimenti da reinvestimento e il risultato finale rimane coerente con le attese iniziali, al lordo delle imposte.

Fin qui, però, abbiamo descritto il comportamento di una singola obbligazione detenuta per un tempo pari alla sua duration.

Questa dinamica non si trasferisce automaticamente agli ETF obbligazionari.

Nel caso di ETF a duration costante, il processo di recupero segue una logica diversa, e appoggiarsi meccanicamente alla duration media dello strumento può portare a gravi errori di pianificazione.

Esiste infatti una differenza fondamentale tra un’obbligazione singola e un ETF a duration costante:

- Per un’obbligazione tradizionale detenuta fino alla scadenza, il recupero da uno shock dei tassi avviene in un tempo pari alla sua duration (D).

- Per un ETF obbligazionario a duration costante – continuamente ribilanciato per mantenere quella misura invariata – l’effetto congiunto di reinvestimento e variazioni dei tassi si distribuisce su un orizzonte più lungo. È quanto mostra la letteratura più rigorosa sull’argomento, in particolare i lavori di Leibowitz e Lozada.

La tesi sviluppata da questi autori è che l’orizzonte oltre il quale il rendimento medio realizzato di un ETF obbligazionario torna a coincidere con lo yield iniziale si colloca a circa due volte la duration \((\approx 2D)\).

Si tratta di un concetto diverso dal break-even del prezzo, che tende a verificarsi su tempi più brevi: il pareggio sul prezzo segnala il rientro dal drawdown, mentre il pareggio sul rendimento indica il punto in cui l’investitore ha effettivamente realizzato lo yield che si attendeva all’inizio.

Lungo un percorso dei tassi anche solo approssimativamente lineare, il rendimento medio dell'ETF converge al rendimento iniziale su un orizzonte pari a circa 2D.

Capire questa proprietà permette di allineare correttamente gli obiettivi finanziari di lungo periodo con strumenti a gestione indicizzata ed evitare di sottostimare sistematicamente i tempi di recupero in presenza di shock sui tassi.

Indice

- La singola obbligazione: come si riduce il rischio nel tempo

- La duration costante degli ETF obbligazionari

- Da dove viene la formula 2D − 1

- Perché perdite e guadagni non sono simmetrici

- Perché un rialzo dei tassi può essere un vantaggio

- Alcune precisazioni tecniche: convessità del sentiero e correzione CRA

- Implicazioni strategiche per l’asset allocation

- Un caso reale: gli ETF obbligazionari governativi dell’area euro

- Conclusioni

1. La singola obbligazione: come si riduce il rischio nel tempo

Per un’obbligazione singola detenuta fino a scadenza, il meccanismo di recupero è prevedibile.

In caso di aumento dei tassi, la perdita immediata in conto capitale viene compensata dal reinvestimento delle cedole a tassi più elevati e dal fenomeno del pull-to-par (il prezzo che converge verso 100 man mano che ci si avvicina al rimborso).

La combinazione di questi due effetti ricostruisce progressivamente il valore dell’investimento su un orizzonte temporale coerente con la duration.

In un titolo singolo, la sensibilità ai tassi diminuisce man mano che ci si avvicina alla scadenza: con il passare degli anni, la vita residua dell’obbligazione si accorcia e la duration diminuisce, riducendo l’impatto delle variazioni dei tassi sul prezzo.

Facciamo un esempio: investiamo 1.000 euro in un’obbligazione con cedola al 2% e duration 5 anni. Se i tassi salgono dell’1% (portandosi al 3%), subiamo nell’immediato una perdita del 5%: l'obbligazione scende a 950 euro.

La perdita riflette la relazione inversa tra prezzi obbligazionari e tassi di interesse, approssimata dalla duration come misura di sensibilità.

Dopo un anno, la duration del titolo si riduce a 4 anni e l’esposizione alle variazioni dei tassi diminuisce di conseguenza.

Ogni anno che passa diminuisce il rischio che il prezzo scenda ulteriormente a causa di un aumento dei tassi: una duration più corta significa un prezzo meno volatile e un valore dell'investimento sempre più stabile.

La perdita iniziale viene così progressivamente assorbita: il rischio si riduce nel tempo, mentre il contributo delle cedole reinvestite aumenta.

Grazie a questa dinamica, il riequilibrio tra perdita in conto capitale e redditività dei flussi si realizza su un orizzonte temporale pari alla duration.

2. La duration costante degli ETF obbligazionari

Un ETF obbligazionario opera secondo una logica diversa, basata su un portafoglio a rotazione continua (rolling portfolio), che mantiene una duration pressoché costante nel tempo.

Conviene precisare di che ETF stiamo parlando. Negli ETF obbligazionari a scadenza la duration diminuisce nel tempo, avvicinandosi al comportamento di un'obbligazione detenuta fino al rimborso; qui ci occupiamo invece di quelli a duration costante, che rinnovano di continuo il portafoglio per mantenere stabile l'esposizione ai tassi.

Per gli ETF a duration costante, dunque, preservare l’esposizione target (ad esempio 7-10 anni) significa vendere sistematicamente i titoli la cui vita residua si accorcia e reinvestire in nuove emissioni con scadenze più lunghe.

È come una persona che corre su un tapis roulant: continua a muoversi, ma resta sempre nella stessa posizione; allo stesso modo, l'ETF rinnova le obbligazioni che lo compongono senza ridurre la propria duration.

Questa strategia trasforma la natura del rischio in tre modi:

- La sensibilità ai tassi non si riduce nel tempo. A differenza del titolo singolo, l’ETF mantiene una duration invariata attraverso il ribilanciamento periodico. L’esposizione al rischio di tasso resta quindi costante. A ogni rotazione del portafoglio si ricrea la stessa esposizione ai movimenti dei tassi: un rialzo al terzo anno produce un impatto comparabile a quello del primo giorno, coerentemente con una duration che non si accorcia.

- Non esiste un pull-to-par finale. Poiché l'ETF non scade mai, non c’è un momento in cui l’intero capitale converge con certezza verso il valore nominale. La sostituzione continua dei titoli interrompe il meccanismo di convergenza tipico delle obbligazioni singole: nessun rimborso finale a una data prestabilita e il valore dell’investimento rimane permanentemente esposto alle variazioni dei tassi di interesse.

- Se un investitore ha bisogno di disporre di un capitale tra 10 anni, utilizzare un ETF con duration pari a 10 anni non garantisce un corretto allineamento tra orizzonte temporale e dinamica dei rendimenti. Poiché nei portafogli a duration costante il punto di riferimento teorico per il riequilibrio tra perdita iniziale e rendimenti successivi si colloca attorno a due volte la duration, un investitore con un obiettivo a 10 anni dovrebbe orientarsi verso un ETF con duration di circa 5 anni \((D \approx \mathrm{Orizzonte}/2)\). La scelta riflette la diversa dinamica di accumulazione dei rendimenti negli ETF a duration costante.

3. Da dove viene la formula 2D − 1

La derivazione matematica di G. Lozada formalizza il raddoppio attraverso la formula

\begin{equation*}

N = 2D - 1

\end{equation*}

dove \(N\) è il numero di periodi necessari affinché il rendimento medio di un ETF a duration costante eguagli lo yield iniziale (il rendimento stimato all’inizio dell’investimento).

Il risultato si collega alla letteratura sulla duration targeting sviluppata da Langetieg, Leibowitz e Kogelman già nel 1990, che mostrava come, nei portafogli a duration costante, il punto di minima variabilità dei rendimenti si collochi quando la duration è pari a circa metà dell’orizzonte temporale di investimento.

I lavori successivi di Leibowitz, Bova e Kogelman hanno poi esplicitato il legame tra rendimento iniziale e rendimento realizzato su un orizzonte pari a circa \(2D-1\), mentre Lozada ne ha fornito una formalizzazione più dettagliata e una verifica empirica.

Questo risultato si ottiene assumendo un'evoluzione lineare dei tassi e utilizzando un'approssimazione del rendimento: condizioni che isolano il contributo sistematico della dinamica della duration.

Per comprendere l’origine di questa relazione, vediamo come si arriva a questo risultato.

Consideriamo un ETF a duration costante D e assumiamo che i tassi evolvano linearmente nel tempo. Il rendimento del periodo \(t\) può essere approssimato come:

\begin{equation*}

R_t \approx Y_t - (D-1)\Delta Y_t

\end{equation*}

dove \(Y_t\) è il rendimento a scadenza (yield) al tempo \(t\) e \(\Delta Y_t\) la variazione dei tassi tra due periodi consecutivi.

Per comprendere meglio la formula, consideriamo un ETF con duration pari a 5 anni e un rendimento a scadenza (yield-to-maturity) del 3%.

Yield-to-maturity del 3% significa che, se i tassi rimanessero invariati e l'ETF mantenesse nel tempo caratteristiche simili a quelle attuali, il rendimento atteso sarebbe approssimativamente pari al 3% annuo.

Lo yield-to-maturity, che per semplicità da qui in avanti sarà indicato con yield, rappresenta perciò il rendimento annuo implicito nei prezzi e nei flussi futuri dell'ETF. Negli ETF obbligazionari a duration costante, viene spesso utilizzato come stima del rendimento di lungo periodo.

Se i tassi aumentano di 1 punto percentuale nel corso dell'anno, abbiamo:

\begin{equation*}

R_t \approx 3\% - (5-1)\cdot1\%

\end{equation*}

da cui:

\begin{equation*}

R_t \approx -1\%

\end{equation*}

L'ETF beneficia di uno yield del 3%, ma subisce una penalizzazione di circa 4 punti percentuali dovuta al rialzo dei tassi. Il risultato è quindi un rendimento del periodo pari a circa −1%.

Se i tassi aumentano (o diminuiscono) della stessa quantità in ogni periodo, il loro andamento può essere descritto come un percorso lineare. In questo caso, lo yield al tempo \(t\) è dato dallo yield iniziale più la variazione cumulata fino a quel momento:

\begin{equation*}

Y_t = Y_1 + (t-1)\Delta Y

\end{equation*}

Sostituendo questa espressione nella formula del rendimento si ottiene:

\begin{equation*}

R_t \approx Y_1 + (t-D)\Delta Y

\end{equation*}

Il problema diventa allora determinare dopo quanti periodi il rendimento medio torna a coincidere con il rendimento iniziale. Definiamo quindi il rendimento medio sui primi \(N\) periodi:

\begin{equation*}

\bar{R}(N)=\frac{1}{N}\sum_{t=1}^{N}R_t

\end{equation*}

Sostituendo:

\begin{equation*}

\bar{R}(N)=Y_1+\frac{\Delta Y}{N}\sum_{t=1}^{N}(t-D)

\end{equation*}

Sviluppiamo la sommatoria:

\begin{equation*}

\sum_{t=1}^{N}(t-D)=\sum_{t=1}^{N}t-\sum_{t=1}^{N}D

\end{equation*}

La prima somma è quella dei primi \(N\) numeri interi: \(1 + 2 + 3 + \ldots + N\); una progressione aritmetica i cui termini possono essere accoppiati simmetricamente (\(1+N\), \(2+(N-1)\), ecc.), ciascuna coppia con somma \(N+1\), per un totale di \(N/2\) coppie.

\begin{equation*}

\sum_{t=1}^{N}t=\frac{N(N+1)}{2}

\end{equation*}

La seconda è ancora più semplice: si somma la costante \(D\) per \(N\) volte:

\begin{equation*}

\sum_{t=1}^{N}D=ND

\end{equation*}

Sostituendo e semplificando:

\begin{equation*}

\bar{R}(N)=Y_1+\Delta Y\left(\frac{N+1}{2}-D\right)

\end{equation*}

Affinché il rendimento medio eguagli quello iniziale, il termine tra parentesi deve annullarsi:

\begin{equation*}

\frac{N+1}{2}-D=0

\end{equation*}

da cui:

\begin{equation*}

N=2D-1

\end{equation*}

Il rendimento medio, quindi, torna a coincidere con quello iniziale solo dopo un numero di periodi pari a due volte la duration meno uno.

Vale la pena soffermarsi sul termine “−1”: corrisponde a un singolo periodo di turnover, cioè l’intervallo in cui i vecchi titoli vengono sostituiti con i nuovi.

Se un ETF ruota il portafoglio mensilmente, l’orizzonte di recupero è molto vicino a 2D. Se la rotazione è annuale, il −1 pesa in misura più evidente.

Ad esempio, per un ETF con duration di 5 anni e ribilanciamento annuale, l’attesa sarà di 2 × 5 − 1 = 9 anni.

La frequenza di ribilanciamento diventa quindi una variabile rilevante nella stima dell’orizzonte di recupero.

La ragione intuitiva del raddoppio è che, mantenendo la duration costante, la perdita iniziale non si attenua nel tempo attraverso il naturale accorciamento della sensibilità ai tassi.

La variazione dei rendimenti legata ai movimenti dei tassi continua a pesare, e ci vuole quindi un flusso cedolare maggiorato per molto più tempo per colmare una perdita che rimane economicamente rilevante anche negli anni successivi.

Senza il fisiologico accorciarsi della vita residua, il motore delle cedole deve lavorare il doppio per riempire il vuoto lasciato dal calo iniziale dei prezzi.

4. Perché perdite e guadagni non sono simmetrici

")

Fin qui abbiamo trattato gli effetti di uno shock sui tassi come se fossero simmetrici: un rialzo e un ribasso di pari entità producono, nell'immediato, una perdita e un guadagno speculari.

Questa simmetria, però, vale solo nell'istante iniziale. Vediamolo con un esempio.

Si consideri una variazione dei tassi di pari entità ma di segno opposto (+1% e −1%) su un ETF con duration 5 anni, partendo da un investimento di 10.000 euro:

- Shock +1%: perdita immediata del 5% (il capitale scende a 9.500 euro).

- Shock −1%: aumento immediato del 5% (il capitale sale a circa 10.500 euro).

Nella fase iniziale i due scenari sono speculari. Con il passare del tempo, però, smettono di esserlo: la crescita del capitale non è lineare, e questo basta a rompere la simmetria.

Il motivo è la differenza tra media aritmetica e media geometrica dei rendimenti. Ad esempio, una perdita del 50% richiede un guadagno del 100% per essere recuperata.

Una flessione e un rincaro della stessa percentuale, quindi, non si compensano: è la media geometrica – e non quella aritmetica – a governare l'evoluzione effettiva del capitale. Per recuperare una perdita serve sempre un guadagno percentualmente maggiore.

Attenzione a non confondere due piani. Questa asimmetria riguarda il percorso del capitale, cioè i tempi e il modo in cui si recupera un drawdown; vale per qualsiasi perdita, indipendentemente dalla sua causa.

Non è quindi il meccanismo che genera la regola del 2D, né mette in discussione quanto visto in precedenza: su un orizzonte sufficientemente lungo, un rialzo dei tassi resta favorevole, perché i flussi reinvestiti a rendimenti più alti finiscono per prevalere.

Ma se la relazione tra tassi e rendimenti non è perfettamente lineare, e se le perdite pesano più dei guadagni equivalenti, la regola del 2D conserva validità?

La risposta è sì.

Le evidenze empiriche, basate su oltre mezzo secolo di dati del mercato obbligazionario statunitense, mostrano che, pur in presenza di percorsi dei tassi non lineari e di effetti asimmetrici nei rendimenti, l'orizzonte necessario per il riallineamento del rendimento medio resta, in media, prossimo a due volte la duration.

Le deviazioni introdotte dalla non linearità e dalla composizione dei rendimenti modificano il percorso di aggiustamento e possono anticipare o ritardare il recupero.

La struttura del fenomeno rimane però la stessa: nei portafogli a duration costante, il riequilibrio tra perdita iniziale e rendimenti successivi richiede un orizzonte più lungo della duration dichiarata.

La regola del \(2D\) va quindi interpretata come un criterio di orientamento, utile per stimare l’ordine di grandezza dell’orizzonte temporale necessario, più che come una scadenza precisa valida in ogni scenario di mercato.

5. Perché un rialzo dei tassi può essere un vantaggio

Molti investitori considerano un rialzo dei tassi subito dopo l’acquisto di un ETF obbligazionario come uno degli scenari più sfavorevoli.

Nel breve periodo questa percezione è comprensibile: il prezzo dell'ETF diminuisce e il valore dell’investimento si riduce.

La reazione opposta accompagna di solito un ribasso dei tassi: il prezzo dell’ETF aumenta subito e l’investitore ha l’impressione di trovarsi nello scenario migliore.

Questa interpretazione, però, si basa solo sull’effetto immediato sul prezzo.

Su un orizzonte temporale sufficientemente lungo, il giudizio può cambiare. Un rialzo dei tassi consente di reinvestire i flussi a rendimenti più elevati, mentre un ribasso riduce il rendimento dei flussi futuri.

Nel tempo, la componente di reinvestimento può diventare più importante della variazione iniziale del prezzo nel determinare il risultato finale.

Vediamo un esempio. Si consideri un investimento di 10.000 euro in un ETF obbligazionario con duration pari a 5 anni e rendimento iniziale del 3%. Supponiamo inoltre che, dopo lo shock iniziale sui tassi, questi rimangano invariati per i successivi 10 anni.

Si tratta di una forzatura didattica: nella realtà, il reinvestimento avviene in modo graduale e il portafoglio non viene subito riallocato interamente ai nuovi tassi. Ma la nostra ipotesi serve a isolare il ruolo della capitalizzazione:

- Scenario A (rialzo dei tassi al 4%): il capitale iniziale scende a 9.500 euro, ma viene progressivamente reinvestito a un rendimento più elevato. Su un orizzonte di 10 anni:

\begin{equation*}

9.500 \times (1{,}04)^{10} \approx 14.060

\end{equation*}

- Scenario B (ribasso dei tassi al 2%): il capitale iniziale sale a circa 10.500 euro, ma i flussi successivi vengono reinvestiti a rendimenti inferiori. Su 10 anni:

\begin{equation*}

10.500 \times (1{,}02)^{10} \approx 12.800

\end{equation*}

Nel breve periodo, lo scenario B appare più favorevole. Nel lungo periodo, però, lo scenario A genera un valore finale superiore, poiché il maggior rendimento dei flussi reinvestiti compensa e supera la perdita iniziale.

È interessante osservare che su un orizzonte pari alla duration (5 anni), i due scenari producono risultati simili:

\begin{equation*}

9.500 \times (1{,}04)^5 \approx 10.500 \times (1{,}02)^5 \approx 11.575

\end{equation*}

È esattamente ciò che prevede la teoria della duration, secondo cui effetto prezzo e reinvestimento si compensano su tale orizzonte. La divergenza si manifesta invece su periodi più lunghi.

Un caso più vicino al modello teorico è quello in cui i tassi si muovono in modo graduale e lineare nel tempo.

Si consideri un ETF con duration pari a 5 anni e rendimento iniziale del 3%. Supponiamo che i tassi aumentino di 1 punto percentuale all’anno.

Secondo l’approssimazione di Lozada, il rendimento di ciascun periodo può essere stimato come:

\begin{equation*}

R_t \approx Y_t - (D-1)\Delta Y

\end{equation*}

Nel nostro esempio, \(D=5\) e \(\Delta Y=1%\). L’aumento dei tassi produce due effetti: da un lato riduce il prezzo dell’ETF di circa il 5%, dall’altro ne aumenta di 1 punto percentuale il rendimento corrente.

L’impatto netto del rialzo dei tassi sul rendimento del periodo è quindi pari a circa:

\begin{equation*}

-5\% + 1\% = -4\%

\end{equation*}

Questa è una semplificazione: come abbiamo già anticipato, nella realtà il portafoglio dell’ETF viene ribilanciato gradualmente e il prezzo non si muove in modo perfettamente lineare. L’esempio serve però a isolare la logica della formula.

La tabella seguente mostra il meccanismo anno per anno: lo yield del periodo aumenta progressivamente, mentre l’impatto netto del rialzo dei tassi resta costante:

| Anno | Yield del periodo | Impatto sul prezzo | Aumento dello yield | Impatto netto del rialzo | Rendimento stimato |

|---|---|---|---|---|---|

| 1 | 3% | −5% | +1% | −4% | −1% |

| 2 | 4% | −5% | +1% | −4% | 0% |

| 3 | 5% | −5% | +1% | −4% | 1% |

| 4 | 6% | −5% | +1% | −4% | 2% |

| 5 | 7% | −5% | +1% | −4% | 3% |

| 6 | 8% | −5% | +1% | −4% | 4% |

| 7 | 9% | −5% | +1% | −4% | 5% |

| 8 | 10% | −5% | +1% | −4% | 6% |

| 9 | 11% | −5% | +1% | −4% | 7% |

La colonna finale riporta il rendimento stimato risultante dalla combinazione dei due effetti. Nel primo anno, ad esempio:

\begin{equation*}

3\% - 4\% = -1\%

\end{equation*}

Nel quinto anno:

\begin{equation*}

7\% - 4\% = 3\%

\end{equation*}

Dopo 9 anni, cioè:

\begin{equation*}

2D - 1 = 2 \times 5 - 1 = 9

\end{equation*}

la media aritmetica dei rendimenti stimati torna esattamente al 3%:

\begin{equation*}

\frac{-1\% + 0\% + 1\% + 2\% + 3\% + 4\% + 5\% + 6\% + 7\%}{9} = 3\%

\end{equation*}

Questo è il significato della formula di Lozada: nei primi anni il rialzo dei tassi penalizza il rendimento, ma negli anni successivi il livello più elevato dello yield compensa progressivamente quella penalizzazione.

In un ETF a duration costante, il rendimento medio torna a coincidere con quello iniziale dopo circa due volte la duration meno un periodo.

Nel breve periodo l'investitore vede soprattutto le oscillazioni di prezzo; sul lungo periodo, però, è il livello dei rendimenti a guidare l'accumulazione del capitale.

6. Alcune precisazioni tecniche: convessità del sentiero e correzione CRA

Il capitolo precedente ha mostrato un risultato controintuitivo: un rialzo dei tassi, pur penalizzando subito il prezzo dell’ETF, può migliorare il rendimento di lungo periodo grazie al reinvestimento a tassi più elevati.

Questo effetto dipende dal percorso seguito dai tassi e può essere analizzato più da vicino attraverso alcune correzioni tecniche del modello.

La regola del \(2D\) è infatti una buona approssimazione del comportamento medio, ma la sua precisione dipende dai movimenti dei tassi e dalla struttura del portafoglio.

Per applicare correttamente la regola, occorre distinguere tre aspetti tecnici che incidono sulla sua precisione: la forma del percorso seguito dai tassi, i limiti dell’approssimazione lineare e il contributo del rolling yield.

Convessità del sentiero (yield path)

Si riferisce alla forma del percorso seguito dai tassi nel tempo.

Conviene chiarire cosa si intende per "percorso dei tassi". Se i tassi variano della stessa quantità a ogni periodo – per esempio +0,25% ogni anno, dal 3,00% al 4,00% in cinque anni – il percorso è lineare: su un grafico è una retta.

È l'ipotesi su cui poggia la regola del \(2D\). Nella realtà i tassi si muovono raramente così: possono salire molto all'inizio e poi rallentare (percorso concavo), oppure muoversi poco all'inizio e accelerare dopo (percorso convesso), o ancora salire e poi tornare indietro, come in un ciclo di rialzi seguito da tagli.

La forma del percorso influenza i tempi di recupero: lungo un percorso convesso il recupero tende a richiedere un orizzonte più lungo, mentre un percorso concavo può anticipare il riequilibrio.

È la forma a determinare se il recupero arriva un po' prima o un po' dopo l'orizzonte indicato dalla regola. Si tratta però di scostamenti contenuti, che tendono a compensarsi: la forma del percorso sposta il momento del riequilibrio, non l'ordine di grandezza dell'orizzonte, pari a circa due volte la duration.

È importante distinguere questa idea dalla bond convexity. La convessità del sentiero riguarda il modo in cui i tassi si muovono nel tempo. La bond convexity, invece, riguarda il modo in cui il prezzo di un’obbligazione reagisce a una variazione dei tassi in un preciso momento.

La prima serve a capire se il percorso dei tassi può anticipare o ritardare il recupero; la seconda serve a misurare quanto la duration approssimi bene la variazione del prezzo quando i tassi si muovono.

Correction for return approximation (CRA)

Finora abbiamo assunto una relazione lineare tra variazioni dei tassi e rendimenti. Si tratta di un’ottima approssimazione per piccoli movimenti dei tassi, ma perde precisione all’aumentare dell’ampiezza degli shock e della duration dell'ETF.

La CRA serve proprio a correggere questa semplificazione: senza entrare nei dettagli matematici, l’aggiustamento consiste nel riconoscere che, quando i tassi si muovono molto, la perdita o il guadagno di prezzo non è esattamente quello stimato dalla sola duration.

La correzione incorpora quindi l’effetto della curvatura della relazione prezzo-rendimento, rendendo più realistica la stima del rendimento dell'ETF.

La regola del \(2D\) resta una buona guida, ma funziona meglio in scenari ordinari. Quando i tassi si muovono molto o la duration è lunga, la regola va interpretata con maggiore cautela.

Rolling yield: lo scorrimento lungo la curva dei rendimenti

La regola del \(2D\) riguarda anche il cosiddetto rolldown return, un meccanismo rilevante negli ETF obbligazionari a duration costante.

Per comprenderlo, immaginiamo una curva dei rendimenti inclinata positivamente: le obbligazioni a lunga scadenza offrono rendimenti superiori rispetto a quelle a breve.

Supponiamo, ad esempio, che un’obbligazione a 10 anni renda il 4%, mentre una con 9 anni residui renda il 3,8%.

Se i tassi di mercato restano invariati, dopo un anno a quella obbligazione mancano nove anni alla scadenza. Il mercato richiede ora un rendimento del 3,8% per quella durata residua.

Poiché l’obbligazione continua a pagare cedole coerenti con il rendimento iniziale del 4%, il suo prezzo deve aumentare per riallineare il rendimento al nuovo livello richiesto dal mercato. Questo aumento di prezzo è il rolldown return.

Il guadagno da rolldown deriva dall’apprezzamento che le obbligazioni tendono a registrare mentre passano da scadenze più lunghe a scadenze più brevi lungo una curva dei rendimenti positivamente inclinata.

Il ribilanciamento dell'ETF consente di realizzare tale guadagno e di riavviare il processo acquistando nuove obbligazioni a lunga scadenza.

Il rolldown ha effetto soprattutto nella parte intermedia della vita dell’obbligazione. Con l’avvicinarsi del rimborso prevale progressivamente il pull-to-par, che riporta il prezzo verso il valore nominale.

Negli ETF a duration costante, i titoli vengono generalmente sostituiti prima di raggiungere questa fase finale, consentendo all'ETF stesso di beneficiare ripetutamente dello scorrimento lungo la curva dei rendimenti.

Come interpretare la regola

Nel complesso, queste precisazioni aiutano a definire meglio il campo di applicazione della regola del \(2D\) e a capire in quali condizioni vada utilizzata con maggiore attenzione.

La regola del \(2D\) è solida ed è capace di descrivere il comportamento medio dei portafogli a duration costante in presenza di percorsi dei tassi differenti.

Le deviazioni osservate modificano i tempi e l’intensità del processo di aggiustamento. La struttura del fenomeno rimane però la stessa: quando la duration resta costante, il riequilibrio tra perdita iniziale e rendimenti successivi richiede un orizzonte più lungo.

7. Implicazioni strategiche per l’asset allocation

La regola del \(2D\) ha tre implicazioni dirette per la costruzione e la gestione di un portafoglio obbligazionario:

- Ricalibrazione dell’orizzonte: per un ETF obbligazionario a duration costante, la duration dichiarata non coincide con l’orizzonte di recupero. In prima approssimazione, l’investitore dovrebbe considerare un orizzonte pari a circa il doppio della duration. Se l’orizzonte temporale è a 10 anni, l’ETF coerente dovrebbe avere una duration di circa 5 anni. In questo modo, la struttura del portafoglio risulta più allineata ai tempi effettivi di realizzazione del rendimento.

- Gestione del duration mismatch: abbinare una passività a 10 anni con un ETF a duration costante di 10 anni genera una disallineamento tra orizzonte temporale e dinamica dei rendimenti. In presenza di un rialzo dei tassi a metà del percorso, l'ETF potrebbe non aver ancora recuperato la perdita iniziale, esponendo l’investitore a un rischio economicamente rilevante. L’errore consiste nell’interpretare la duration come un orizzonte di recupero: ipotesi valida per le obbligazioni singole, ma non per gli ETF a duration costante.

- Pazienza: in una fase di normalizzazione dei tassi, l’investitore in ETF deve essere preparato a un periodo di recupero più lungo, coerente con la dinamica descritta dalla regola del \(2D\). La gestione delle aspettative temporali diventa quindi una variabile determinante nella costruzione del portafoglio, al pari della selezione degli strumenti.

Nel complesso, l’ETF obbligazionario rimane uno strumento estremamente efficiente per mantenere un’esposizione stabile al mercato, ma richiede una corretta interpretazione della duration e dei tempi di realizzazione dei rendimenti.

La regola del \(2D\) va presa per quello che è: una guida operativa solida per interpretare il comportamento medio degli ETF obbligazionari a duration costante.

Proprio per questo non serve a prevedere il valore dell'ETF a una data precisa: su un dato orizzonte la curva può muoversi in molti modi, e la regola non dice nulla su quel percorso specifico.

Il suo valore è un altro: aiuta a calibrare la duration in rapporto all'orizzonte temporale di investimento.

La duration descrive ciò che può accadere al prezzo nel breve periodo; il rendimento descrive ciò che determina il risultato finale nel lungo periodo.

Distinguere correttamente questi due aspetti è uno dei passaggi più importanti nella costruzione di un portafoglio obbligazionario.

8. Un caso reale: gli ETF obbligazionari governativi dell’area euro

")

L’andamento recente degli ETF obbligazionari permette di verificare la dinamica descritta.

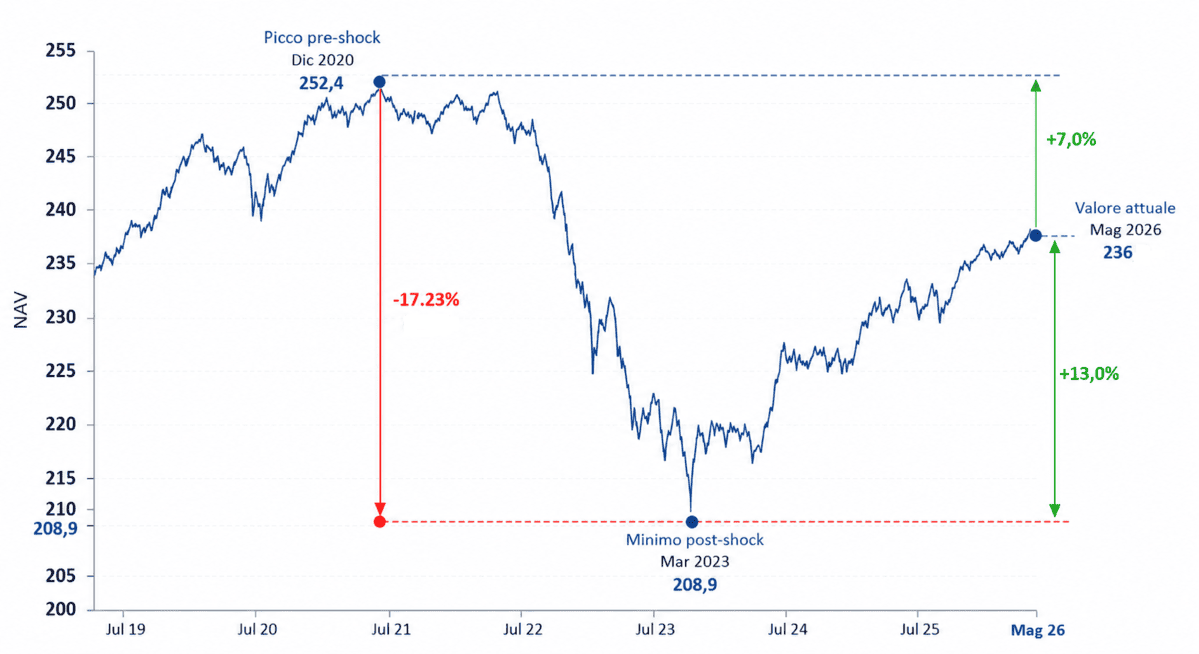

Si consideri un ETF governativo dell’area euro con duration compresa tra 5 e 7 anni, per il quale è disponibile la serie storica giornaliera del NAV dal 2019 a oggi: l'Xtrackers II Eurozone Government Bond 5-7 UCITS ETF 1C (ISIN: LU0290357176, Ticker: X57E).

Per prima cosa, dobbiamo individuare il livello massimo pre-shock: nel caso analizzato, il picco si registra a dicembre 2020, con un valore pari a 252,43.

Successivamente, con l’avvio del ciclo restrittivo della BCE, l'ETF subisce una discesa significativa, raggiungendo un minimo a marzo 2023 di 208,93:

La perdita complessiva è quindi pari a circa il −17,23%, un valore coerente con una duration nell’intorno dei 6 anni e con un rialzo dei tassi di circa 3 punti percentuali.

Questo primo dato conferma la validità dell’approssimazione fornita dalla duration nella fase iniziale dello shock.

A partire dal minimo, l'ETF entra in una fase di recupero graduale. Alla data più recente (fine maggio 2026), il NAV si colloca intorno a 236 euro, ancora un 6,5% circa al di sotto dei massimi precedenti.

Il recupero del prezzo non è quindi ancora completo e richiede un ulteriore rialzo di circa il 7% per tornare ai livelli del picco pre-shock.

Questo risultato può essere interpretato alla luce della teoria esposta. Lo shock sui tassi ha avuto inizio tra il 2021 e il 2022; a oggi sono trascorsi circa 4-5 anni.

Considerando una duration di circa 6 anni, il mercato si trova ancora prima dell’orizzonte D, e quindi in una fase in cui il processo di recupero non è ancora completo.

Se i tassi dovessero stabilizzarsi sui livelli attuali, il ritorno al livello iniziale di prezzo (break-even) potrebbe avvenire nell’arco di pochi anni, indicativamente tra il 2027 e il 2028, grazie al contributo dei flussi cedolari reinvestiti a rendimenti più elevati.

Il ritorno al livello iniziale del prezzo rappresenta solo una parte del processo di recupero. La teoria dei portafogli a duration costante suggerisce che il rendimento medio tende a riallinearsi allo yield iniziale entro un orizzonte pari a circa due volte la duration, più precisamente intorno a \(2D - 1\) periodi.

Nel caso considerato, ciò implica un orizzonte massimo nell’ordine di circa 11-12 anni dall’inizio dello shock, quindi indicativamente intorno al 2032-2033.

È fondamentale ribadire che queste stime non rappresentano previsioni puntuali. Il modello si basa su ipotesi semplificative, tra cui un’evoluzione relativamente regolare dei tassi.

Nella realtà, i tassi possono seguire traiettorie non lineari, con movimenti improvvisi o inversioni di tendenza che possono accorciare o allungare in modo significativo i tempi di recupero.

Nonostante queste limitazioni, l’evidenza empirica è coerente con il quadro teorico: il recupero del prezzo può avvenire in tempi relativamente contenuti, mentre il recupero del rendimento richiede un orizzonte più lungo, coerente con la regola del \(2D\).

La tabella seguente riassume i principali punti di svolta dell’ETF analizzato, evidenziando l’ampiezza dello shock sui prezzi e il livello di recupero successivo.

| Fase | Data | NAV | Variazione rispetto al picco |

|---|---|---|---|

| Picco pre-shock | Dic 2020 | 252,4 | n/a |

| Minimo post-shock | Mar 2023 | 208,9 | −17,2% |

| Valore a fine maggio 2026 | Mag 2026 | 236 | −6,5% |

9. Conclusioni

La maggiore lunghezza dell’orizzonte di recupero nei portafogli a duration costante potrebbe indurre a ritenere preferibile l’investimento in singole obbligazioni rispetto agli ETF obbligazionari.

Una simile conclusione trascura però alcuni aspetti rilevanti.

Gli ETF obbligazionari offrono innanzitutto un livello di diversificazione difficilmente replicabile con singoli titoli, oltre a una gestione estremamente semplice, che non richiede interventi legati alla scadenza dei titoli o al reinvestimento del capitale.

Un ulteriore elemento riguarda il trattamento dei flussi cedolari. Nei portafogli di obbligazioni singole, le cedole vengono tipicamente distribuite e tassate al momento dell’incasso; il loro reinvestimento dipende quindi dal comportamento dell’investitore e, nella pratica, avviene spesso in modo parziale o ritardato.

Questo riduce l’efficacia della capitalizzazione composta, che nel lungo periodo è uno dei principali motori del rendimento.

Negli ETF ad accumulazione, i flussi vengono invece reinvestiti automaticamente all’interno del portafoglio e la tassazione è differita nel tempo.

Il rendimento si accumula così con maggiore continuità, e la dinamica reale aderisce più da vicino a quella ipotizzata nei modelli.

Di conseguenza, la scelta tra obbligazioni singole ed ETF richiede una valutazione che tenga conto anche di questi aspetti.

Gli ETF obbligazionari rappresentano uno strumento efficiente per mantenere un’esposizione stabile al mercato e per sfruttare in modo sistematico il reinvestimento dei flussi, a fronte della necessità di adottare un orizzonte temporale coerente con la loro struttura.

La comprensione di queste dinamiche consente di evitare conclusioni fuorvianti e di utilizzare in modo più consapevole strumenti diversi, ciascuno con caratteristiche e implicazioni specifiche.

Alla luce delle considerazioni sviluppate, è possibile riformulare anche una delle obiezioni più comuni a favore delle obbligazioni singole, ossia la certezza del rimborso a scadenza.

Un investitore potrebbe ritenere preferibile acquistare un titolo con scadenza definita, ad esempio 10 anni, per avere la sicurezza di recuperare il capitale investito.

In questo senso, un’esposizione adeguata può essere ottenuta selezionando un ETF obbligazionario con duration pari a circa la metà dell’orizzonte temporale desiderato: se un investitore desidera disporre del capitale tra 10 anni, può cercare un allineamento temporale coerente utilizzando un ETF con duration intorno ai 5 anni.

In questo modo, l’orizzonte dell’investimento risulta più vicino ai tempi effettivi di realizzazione del rendimento di un ETF a duration costante, a cui si aggiungono i benefici legati a diversificazione, semplicità gestionale e reinvestimento automatico dei proventi.

Il Percorso avanzato continua con l'articolo:

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI