")

È meglio investire in fondi a gestione attiva o passiva?

- Information

- Fondi, Sicav, ETF 3797 hits

- Prima pubblicazione: 01 Febbraio 2021

«Don't look for the needle in the haystack. Just buy the haystack».

John C. Bogle

Introduzione

Il dibattito tra i sostenitori della gestione attiva e di quella passiva va avanti da molti anni e, nonostante le numerose argomentazioni avanzate da ciascuna delle due fazioni, non esiste un’opinione unanime su quale delle due opzioni sia la migliore.

La gestione attiva prevede la figura di un gestore, il soggetto che si occupa della compravendita degli strumenti finanziari che compongono il portafoglio del fondo che amministra insieme al suo staff. Questo tipo di gestore è presente nei fondi comuni di investimento e nelle Sicav, ma non negli ETF.

La gestione attiva ha l'obiettivo di ottenere una performance superiore a quella di un benchmark di riferimento, rappresentativo della strategia dichiarata, entro l'orizzonte temporale raccomandato.

La gestione passiva ha invece come finalità l’esatta replica del benchmark, realizzata mantenendo in portafoglio un numero di attività finanziarie nella stessa proporzione di quelle del benchmark stesso. Può essere fatta in modo quasi automatizzato e non prevede la figura del gestore attivo: esisterà ad ogni modo una figura che ha il compito di creare e gestire il portafoglio in modo da mantenerlo il più possibile allineato con il suo benchmark.

Inquadramento storico e caratteristiche delle due modalità di gestione

La gestione passiva nasce nel 1975, quando John Bogle ebbe la geniale idea di creare gli “Index funds”, dei “Fondi indicizzati” che replicano un indice di riferimento (benchmark). La sua intuizione, rivelatasi corretta, era quella per cui questa tipologia di fondi, caratterizzata da un costo molto contenuto, sarebbe stata in grado di performare meglio dei fondi a gestione attiva, creati per generare una sovra-performance ma gravati da commissioni molto più alte.

Gli ETF sono stati l’evoluzione naturale degli Index funds, con i quali condividono la gestione passiva, ma sono quotati in negoziazione continua in molti mercati borsistici, esattamente come le azioni. Possono perciò essere comprati o venduti durante tutto l’arco di apertura di una sessione borsistica, a prezzi che non sono necessariamente uguali al loro NAV.

In linea generale, gli investitori che credono nella capacità dei gestori attivi di aggiungere valore attraverso la selezione dei titoli tenderanno a preferire i fondi a gestione attiva; quelli che, invece, credono nell’efficienza dei mercati e non si fidano delle capacità dei gestori di sovraperformare i benchmark al netto delle commissioni, investiranno in fondi a gestione passiva come gli ETF.

I costi dei fondi sono una variabile fondamentale. La seguente frase è stata pronunciata proprio da John Bogle nel 2005 (il grassetto è nostro):

In investing, you get what you don't pay for. Costs matter. So intelligent investors will use low-cost index funds to build a diversified portfolio of stocks and bonds, and they will stay the course. And they won't be foolish enough to think that they can consistently outsmart the market.

Investendo, ottieni ciò per cui non paghi. I costi sono importanti. È per questo che gli investitori intelligenti utilizzeranno fondi indicizzati a basso costo per costruire un portafoglio diversificato di azioni e obbligazioni e lo manterranno nel tempo. Non saranno così sciocchi da pensare di poter costantemente battere il mercato.

Si tratta di una conclusione sorprendente e in un certo senso paradossale, ma molto profonda. A parità di tutto il resto, quanto maggiore sarà il costo di un fondo, tanto minore sarà la sua performance netta. Ovviamente, sarà vero anche l'opposto: pagando delle commissioni più basse, la performance netta del fondo sarà più alta.

I fondi a gestione attiva hanno resistito all'attacco sferrato dalla gestione passiva per molti decenni e mantengono ancora oggi un'ampia fetta di mercato. La gestione passiva, però, sta conquistando sempre più terreno e sembra che il trend non abbia alcuna intenzione di fermarsi.

Uno studio realizzato da Tim Cohen (CIO di Fidelity) nel 2015, sembra confermare l'affermazione di Bogle.

L'autore prova a rispondere alla domanda seguente: come selezionare i fondi a gestione attiva che riusciranno a battere il benchmark?

L'analisi si limita al mercato americano nel periodo 1992-2014 e giunge alla conclusione che due fattori permettono di raggiungere questo risultato:

- La scelta di fondi con un elevato AUM (Asset Under Management) che investono nel mercato US Large-cap. Si ipotizza infatti che i fondi più grandi abbiano delle risorse finanziarie maggiori di quelli piccoli, a parità di tutto il resto. Le maggiori risorse a disposizione permettono di avere un team di ricerca più grande e, probabilmente, migliore di quello disponibile per un piccolo fondo

- La scelta di fondi con le più basse commissioni di gestione, ovvero quelli appartenenti al quartile che identifica i fondi più economici

I risultati dell'applicazione di questi due filtri permetterebbero l'innalzamento del rendimento annualizzato dello 0,85%: dal −0,67% al +0,18% rispetto al benchmark.

Look-Back Bias in azione o c'è davvero un nesso di causalità tra i filtri scelti e le performance dei fondi attivi? Servirebbero altre analisi di approfondimento, ma che i minor costi favoriscano l'ottenimento di rendimenti maggiori sembra una verità inconfutabile.

La tendenza del mercato, come dicevamo, vede una crescita dei fondi a gestione passiva e una decrescita di quelli attivi. Fin quando questo trend è destinato a durare? Dipenderà essenzialmente dal tipo di risposta delle società di gestione dei fondi attivi:

- Alcune, tendono a mantenere alti i loro costi di gestione. Questo atteggiamento favorisce la continuazione dell'ascesa della gestione passiva

- Altre, preoccupate dalla perdita di quote di mercato in favore degli ETF, decidono di diminuire le commissioni di gestione applicate ai loro fondi. Più questa diminuzione è importante, più rapido sarà il raggiungimento di un punto di equilibrio del mercato, che permetterà la stabilizzazione delle quote delle gestioni attive e passive

È auspicabile la sparizione dei fondi a gestione attiva in favore dei soli fondi passivi? La risposta è no e il perché ce lo spiega William Sharpe, l'ideatore del famoso indice omonimo, nonché del modello di equilibrio dei mercati finanziari conosciuto come Capital Asset Pricing Model (CAPM).

Il primo maggio 2002, Sharpe concluse nel modo seguente un suo noto intervento allo Spring President's Forum del Monterey Institute of International Studies (il grassetto è nostro):

Should everyone index everything? The answer is resoundingly no. In fact, if everyone indexed, capital markets would cease to provide the relatively efficient security prices that make indexing an attractive strategy for some investors. All the research undertaken by active managers keeps prices closer to values, enabling indexed investors to catch a free ride without paying the costs. Thus there is a fragile equilibrium in which some investors choose to index some or all of their money, while the rest continue to search for mispriced securities.

Should you index at least some of your portfolio? This is up to you. I only suggest that you consider the option. In the long run this boring approach can give you more time for more interesting activities such as music, art, literature, sports, and so on. And it very well may leave you with more money as well.

Tutti dovrebbero indicizzare i loro investimenti? La risposta è un secco no. Se tutti lo facessero, i mercati finanziari non sarebbero più in grado di prezzare i titoli in maniera relativamente efficiente, cosa che rende la replica degli indici una strategia attraente per alcuni investitori. Tutte le ricerche portate avanti dai gestori dei fondi attivi avvicinano i prezzi al valore intrinseco, permettendo agli investitori passivi di farsi un giro gratis e non pagarne il costo. Esiste quindi un fragile equilibrio, in cui alcuni investitori scelgono di indicizzare parte o tutto il loro capitale, mentre altri continuano a cercare i titoli che non sono prezzati correttamente.

Dovresti indicizzare almeno una parte del tuo portafoglio? Dipende da te. Il mio suggerimento è di prendere in considerazione questa opzione. Nel lungo termine, questo noioso approccio ti permetterà di avere più tempo libero per attività più interessanti come la musica, l'arte, lo sport e così via. E, forse, potrà anche farti guadagnare di più.

Il consiglio di Sharpe è condivisibile. Quasi sempre è meglio investire utilizzando dei fondi a gestione passiva come gli ETF. I vantaggi degli ETF sono numerosi, ma il principale è rappresentato dalla loro economicità.

Tuttavia, alcune volte l'utilizzo di un fondo a gestione attiva è giustificato:

- Se si vuole investire in un mercato in cui non esistono ETF. In questo caso, la scelta è forzata.

- Se si vuole investire in un mercato come quello obbligazionario dei mercati emergenti, dove sembra che la percentuale dei fondi attivi che riescono a battere il benchmark sia superiore alla media delle altre categorie.

- Quando si usufruisce del supporto di un Consulente Finanziario Abilitato all'Offerta Fuori Sede (CFAOFS, ex promotore finanziario). Un CFAOFS di solito non fattura al cliente in modo diretto la sua consulenza. Gli dedica tuttavia il suo tempo: nella creazione o nell'analisi di un portafoglio; nelle visite in ufficio o quando il cliente lo contatta telefonicamente. Questo lavoro deve essere pagato in qualche modo: un CFAOFS guadagna incassando una parte delle commissioni di gestione che gravano sui fondi attivi. In altre parole, vendendo un ETF, il CFAOFS non guadagna niente (se non in caso di contratti ibridi che avvicinano un CFAOFS alla figura di un Consulente Finanziario Autonomo). Se volete collaborare con un CFAOFS, quindi, mettete in conto di utilizzare dei fondi a gestione attiva almeno per una parte del vostro patrimonio.

- Quando l'utilizzo è suggerito da particolari strategie di investimento che, per funzionare meglio, necessitano anche dei fondi a gestione attiva.

C'è un ulteriore fattore che spesso viene ignorato: la performance viene misurata nel 99% dei casi dal solo rendimento. Il rendimento, però, pur essendo il più importante è solo un parametro dei tanti che misurano la performance di uno strumento finanziario (o di un portafoglio): se analizzarli tutti è spesso scomodo o troppo complicato, dovrebbe essere data una maggiore attenzione almeno alla volatilità.

I fondi a gestione attiva hanno spesso una volatilità inferiore a quella degli ETF di pari categoria. Questo implica che, nei periodi di crisi, la presenza del gestore potrebbe mitigare il crollo del prezzo dei fondi.

Per alcuni investitori questo fattore è del tutto irrilevante. Per altri, solitamente meno esperti o con una minore propensione al rischio, i fondi a gestione attiva potrebbero fornire una minima tutela psicologica (anche se dal costo non irrilevante). Questi investitori troverebbero conforto nel sapere che la presenza di un gestore potrebbe (il condizionale è d'obbligo) essere un fattore positivo nei momenti di crisi.

D'altro canto, questo ipotetico vantaggio viene compensato dal cosiddetto rischio gestore. Il rischio gestore è costituito da due componenti:

- In senso stretto, il rischio gestore si concretizza quando il fondo attivo è costituito da molti degli strumenti finanziari contenuti nel benchmark e il gestore effettua poche operazioni. In questo caso, l'investitore rischia di pagare un'alta commissione di gestione per un fondo attivo che assomiglia molto a uno passivo ma che, a causa dei maggiori costi, otterrà un rendimento inferiore.

- In senso più ampio, il rischio gestore si concretizza quando il fondo attivo è costituito da molti strumenti finanziari che non sono presenti nel benchmark e/o il gestore effettua molte operazioni. In questo caso, la gestione è senz'altro attiva, ma non è detto che sia una gestione di successo: l'investitore rischia di pagare un'alta commissione di gestione per un fondo attivo che, purtroppo, otterrà un rendimento inferiore a quello del benchmark.

Tra i meriti della gestione passiva c'è anche quello di favorire la concorrenza tra i fondi comuni di investimento. In un articolo del 2016, Indexing and Active Fund Management: International Evidence, sono state analizzate le conseguenze della presenza della gestione passiva nell'industria dei fondi comuni di investimento in 32 stati.

In breve, gli autori concludono che la gestione passiva abbia un impatto positivo sull'industria dei fondi attivi, forzandoli a incrementarne la dinamicità della gestione, il cosiddetto Active Share, nonché ad abbassarne le commissioni di gestione.

La gestione passiva ha, perciò, un impatto positivo non soltanto sugli investitori che la utilizzano ma, indirettamente, anche su coloro che rimangono fedeli alla gestione attiva.

Le differenze tra gestione attiva e passiva: un confronto tra due fondi e tra molti fondi della stessa categoria

Qual è la differenza tra la performance di un ETF e di un fondo a gestione attiva con lo stesso benchmark?

Partiamo da un caso specifico, che coinvolge due fondi appartenenti alla categoria Azionari Internazionali Large Cap Blend. Analizziamo il rendimento di un ETF molto noto, l'iShares Core MSCI World UCITS ETF USD (Acc) (EUR) (ISIN: IE00B4L5Y983, Ticker: SWDA), e quello del fondo Raiffeisen - Azionario Globale VT (ISIN: AT0000785266).

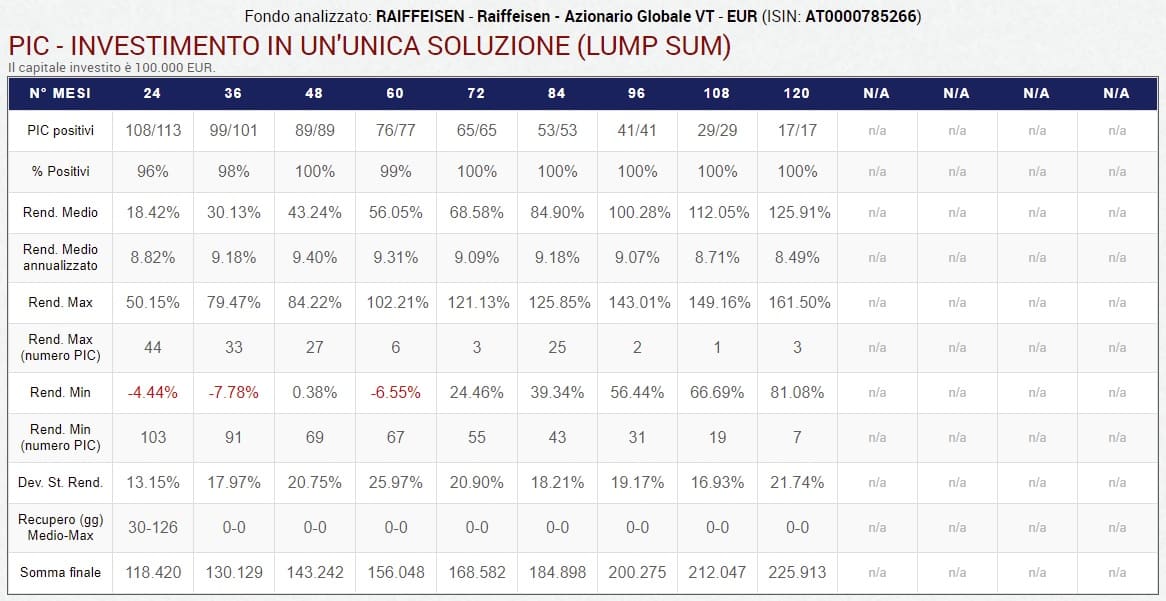

Vediamo quanto avremmo guadagnato investendo in un'unica soluzione su questi 2 fondi con un orizzonte temporale di 10 anni. Partiamo dal Raiffeisen, il fondo a gestione attiva:

La colonna che ci interessa è l'ultima sulla destra (corrispondente a 120 mesi, ovvero 10 anni). Il backtest è di tipo rolling: con la serie storica disponibile, è stata misurata la performance degli investimenti in un'unica soluzione (PIC) della durata di 10 anni, iniziati a una distanza di un mese l'uno dall'altro.

Il rendimento medio dei 17 PIC è stato del 125,91%, come si può vedere nella terza riga della tabella. I 17 investimenti sono stati tutti positivi. In media, chi avesse investito 100.000 euro in un'unica soluzione, si sarebbe ritrovato con 225.913 euro dopo 10 anni.

Il rendimento annualizzato medio è stato pari all'8,49%, mentre la deviazione standard dei rendimenti finali è stata del 21,74%.

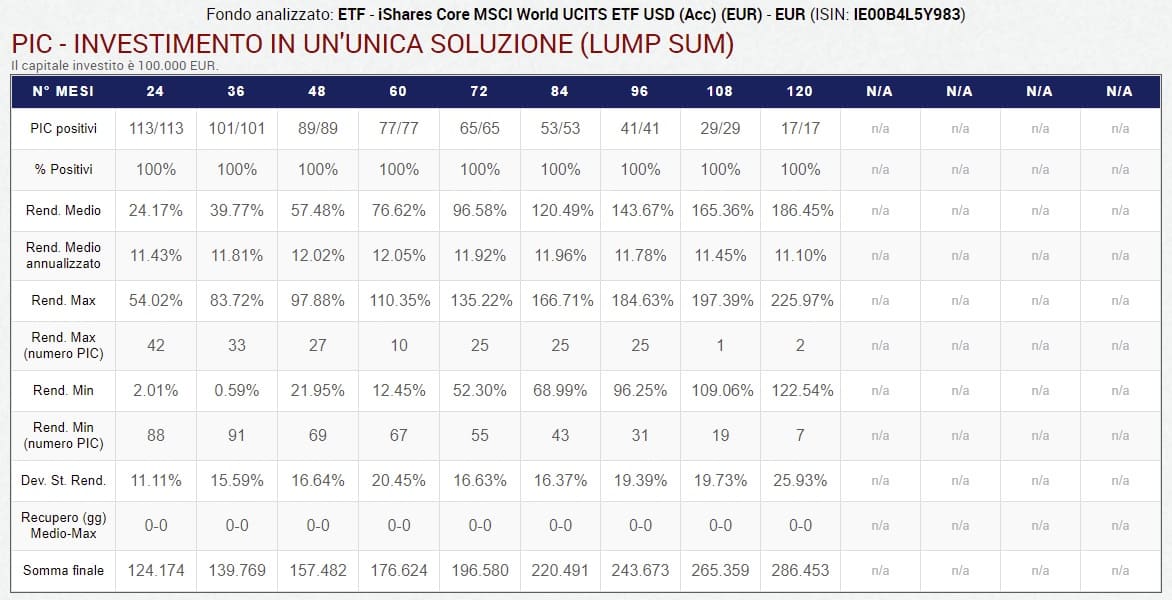

Vediamo adesso i risultati dell'ETF:

Il rendimento medio dei 17 PIC, stavolta, è stato del 186,45%. I 17 investimenti sono stati tutti positivi e, in media, chi avesse investito 100.000 euro in un'unica soluzione, si sarebbe ritrovato con 286.453 euro dopo 10 anni.

Il rendimento annualizzato medio è stato pari all'11,10%, mentre la deviazione standard dei rendimenti è stata del 25,93%. Valori più alti di quelli ottenuti dal Raiffeisen, come ci aspettavamo.

La differenza di rendimento medio annualizzato tra il fondo a gestione passiva e quello a gestione attiva è considerevole: 2,61%. Quella del rendimento cumulato è del 60,54%: su un investimento di 100.000 euro, significa ritrovarsi con 60.540 euro in più o in meno alla fine dei 10 anni.

Erroneamente, si tende a criticare la gestione attiva con argomenti che implicano l'incapacità dei gestori di ideare strategie che riescano nell'intento di fare meglio del benchmark. Quello che spesso si dimentica è che i gestori non devono semplicemente battere il benchmark, ma devono farlo con un margine che permetta di coprire anche le alte commissioni di gestione che caratterizzano i loro fondi.

Il fondo Raiffeisen appena analizzato, ad esempio, ha delle spese correnti pari all'1,74% all'anno. Quelle dell'ETF col quale l'abbiamo confrontato, invece, sono soltanto dello 0,20% all'anno. Da una prima analisi possiamo dire che del 2,61% che esprime la differenza dei rendimenti medi annualizzati tra i due fondi, l'1,54% è riconducibile alle minori spese correnti dell'ETF (1,74% – 0,20%).

Le spese correnti, comunque, non includono tutti i costi sostenuti dagli investitori. Rimangono fuori le commissioni di transazione, le commissioni di performance (se presenti) e, soprattutto, i costi di trading sostenuti dal fondo per far ruotare gli strumenti finanziari del portafoglio. Questi costi fanno ulteriormente lievitare la percentuale di spesa dell'investitore su base annua, a maggior ragione per coloro che scelgono la gestione attiva.

Il fondo Raiffeisen è soltanto uno dei numerosi fondi a gestione attiva della categoria Azionari Internazionali Large Cap Blend. Come si sono comportati gli altri?

Inserire le tabelle dei risultati di ciascuno di loro, o anche soltanto di un campione estratto dall'universo di fondi con quelle caratteristiche, sarebbe un lavoro lungo e noioso. Possiamo però lanciare una rapida analisi dei fondi appartenenti a questa categoria e confrontare i loro rendimenti degli ultimi 10 anni.

Non si tratta di rendimenti rolling in questo caso, ma del rendimento di un investimento iniziato esattamente 10 anni fa (calcolato alla data di prima pubblicazione di questo articolo):

| POS. | FONDO | ISIN | 10 ANNI |

|---|---|---|---|

| 1 | Fidelity Funds - World Y-Acc-EUR | LU0318941662 | 213,97% |

| 2 | Amundi ETF MSCI World Ex Europe ETF-C EUR (EUR) | LU1681045537 | 211,73% |

| 3 | DNCA Invest - Global Leaders I EUR | LU0383782793 | 208,20% |

| 4 | NN (L) - Global Sustainable Equity I Cap EUR | LU0191250769 | 208,10% |

| 5 | Sifter - Global I | LU0168577939 | 186,05% |

| 6 | Sifter - Global R | LU0168736675 | 185,08% |

| 7 | Xtrackers MSCI World Swap UCITS ETF 1C (EUR) | LU0274208692 | 179,95% |

| 8 | DNCA Invest - Global Leaders A EUR | LU0383783841 | 179,46% |

| 9 | iShares Core MSCI World UCITS ETF USD (Acc) (EUR) | IE00B4L5Y983 | 179,07% |

| 10 | JPM Global Focus X (acc) EUR | LU0168343431 | 177,34% |

| 11 | Nordea-1 Global Portfolio BP | LU0476541221 | 172,58% |

| 12 | Fidelity Funds - World E-Acc-EUR | LU0115769746 | 169,50% |

| 13 | Investec Global Strategy Fund - Global Strategic Equity A Acc EUR | LU0345771702 | 169,19% |

| 14 | NN (L) - Global Sustainable Equity X Cap EUR | LU0121204431 | 165,79% |

| 15 | BNY Mellon - Global Opportunities C EUR | IE0004093286 | 165,08% |

| 16 | BlackRock Global Funds - Global Opportunities A2 EUR | LU0171285314 | 161,44% |

| 17 | Anima Geo Globale Y | IT0004301831 | 160,58% |

| 18 | BlackRock Global Funds - Global Dynamic Equity EUR A2 | LU0238689623 | 156,44% |

| 19 | JPM Global Focus C (acc) EUR | LU0168343191 | 154,47% |

| 20 | Russell - World Equity C Acc | IE0034046981 | 153,88% |

| 21 | NN (L) - Institutional Global Enhanced I Cap EUR | LU0371018267 | 153,47% |

| 22 | GS Global Equity Partners Portfolio Other Currency EUR Acc | LU0244549597 | 153,10% |

| 23 | Schroder ISF - Global Equity Alpha C EUR Acc | LU0248167883 | 149,87% |

| 24 | Eurizon Azionario Internazionale Etico | IT0001083424 | 144,26% |

| 25 | Robeco BP Global Premium Equities D EUR | LU0203975437 | 143,62% |

| 26 | Candriam Quant - Equities World I Acc EUR | LU0235268595 | 142,79% |

| 27 | Candriam Sustainable - World C Acc EUR | BE0946893766 | 141,32% |

| 28 | BNY Mellon - Global Opportunities A EUR | IE0004084889 | 139,80% |

| 29 | Investec Global Strategy Fund - Global Equity A Acc EUR | LU0345770134 | 136,10% |

| 30 | BNY Mellon - Global Equity A EUR | IE0004003764 | 136,08% |

| 31 | Russell - World Equity II F | IE00B1V6Q947 | 135,48% |

| 32 | JPM Global Focus A (acc) EUR | LU0210534227 | 134,96% |

| 33 | MFS Meridian Funds - Global Research A1 EUR | LU0219417861 | 133,06% |

| 34 | Eurizon Azioni Internazionali | IT0001080446 | 132,22% |

| 35 | Schroder ISF - Global Equity Alpha A EUR Acc | LU0248168428 | 131,80% |

| 36 | SEB Sustainability Fund Global C EUR | LU0036592839 | 131,71% |

| 37 | SEB Global Chance/Risk C | LU0122113094 | 131,62% |

| 38 | Fidelity Funds - International A-Acc-EUR | LU0251129895 | 131,12% |

| 39 | Soprarno Esse Stock B | IT0004353469 | 129,90% |

| 40 | Raiffeisen - Azionario Globale VT | AT0000785266 | 126,84% |

| 41 | Anima Selezione Globale B | IT0001036257 | 124,93% |

| 42 | Natixis Int. Funds (Lux) I Harris Associates Global Equity I/A (EUR) | LU0147943954 | 123,97% |

| 43 | Arca Azioni Internazionali | IT0000382264 | 122,43% |

| 44 | Candriam Quant - Equities World C Acc EUR | LU0235267860 | 120,53% |

| 45 | Soprarno Esse Stock A | IT0004245590 | 118,88% |

| 46 | Etica Azionario R | IT0004097405 | 117,19% |

| 47 | Anima Global Equity I | IE0032463733 | 115,55% |

| 48 | Anima Global Equity Prestige | IE0008004156 | 112,91% |

| 49 | NEF Global Equity R Acc | LU0102238572 | 108,97% |

| 50 | Planetarium Fund - Riverfield Equities B EUR | LU0221439135 | 106,21% |

| 51 | Allianz MultiPartner - Multi90 | IT0003081574 | 104,16% |

| 52 | Natixis Int. Funds (Lux) I Harris Associates Global Equity R/A (EUR) | LU0147944259 | 103,44% |

| 53 | Raiffeisen - Azionario Multimanager Attivo T | AT0000796453 | 97,62% |

| 54 | World Equity Fund A Acc EUR | LU0498189041 | 96,12% |

| 55 | Oddo Investissement CR-EUR | FR0000446692 | 95,65% |

| 56 | Esperia Funds SICAV Russell Global Equity C Acc | LU0559616114 | 94,83% |

| 57 | Euromobiliare IF - Dynamic Multimanager B | LU0241092831 | 91,39% |

| 58 | Raiffeisen - Azionario Etico T | AT0000677919 | 90,39% |

| 59 | GS Strategic Global Equity Portfolio E Acc | LU0133264522 | 85,96% |

| 60 | Mediolanum Challenge International Equity L A | IE0032082988 | 81,87% |

| 61 | Kathrein - Mandatum 100 T | AT0000739792 | 80,79% |

| 62 | GAM Star Worldwide Equity EUR Acc | IE00B0HF3C06 | 78,93% |

| 63 | Corbeille Univers Performance International | FR0010147694 | 78,91% |

| 64 | Euromobiliare IF - Dynamic Multimanager A | LU0284571469 | 76,85% |

| 65 | Mediolanum Challenge Provident 1 P A | IE00B1P83Q26 | 75,60% |

| 66 | UBS (Lux) Strategy Fund - Equity (EUR) P-Acc | LU0073129206 | 72,14% |

| 67 | Odey Allegra International EUR O Acc | IE00B1TQX392 | 65,90% |

| 68 | Euromobiliare Azioni Internazionali | IT0001049755 | 65,65% |

| 69 | Generali Investments SICAV - Global Equity BX | LU0260157663 | 61,80% |

| 70 | BNP Paribas Retraite Responsable Horizon I 100 | FR0010146522 | 61,12% |

| 71 | BNP Paribas Retraite Responsable Horizon I | FR0000174617 | 61,07% |

| 72 | BNP Paribas Retraite Responsable Horizon P | FR0010147512 | 51,73% |

| 73 | BNP Paribas Retraite Responsable Horizon P 100 | FR0010146530 | 51,71% |

| 74 | Mediolanum Flessibile Globale L A | IT0000380185 | 47,97% |

| 75 | Mediolanum BB Equity Power Coupon Collection LCA | IE0032080503 | 46,36% |

| 76 | Generali Investments SICAV - Global Equity DX | LU0260158638 | 46,36% |

| 77 | BG Selection SICAV - Global Dynamic AX | LU0343766381 | 40,36% |

| 78 | Investiper Azionario Euro | IT0001249116 | 21,00% |

| 79 | VG SICAV World Equity I | LU0216945922 | −25,13% |

| 80 | VG SICAV World Equity R | LU0554960640 | −36,29% |

In questa tabella vengono elencati 80 fondi; tutti sono ad accumulazione dei proventi: soltanto 3 sono ETF (in blu); gli altri sono a gestione attiva.

Gli ETF si collocano nelle prime posizioni: 2°, 7° e 9° posto.

I fondi a gestione attiva con i rendimenti migliori sono in classe istituzionale o subordinata a condizione (ad esempio, potrebbero richiedere un investimento minimo elevato). In altre parole, non sono fondi che possono essere acquistati da un investitore normale (retail).

Anche ignorando le limitazioni previste dalle classi istituzionali di certi fondi, questa tabella ci mostra uno scenario abbastanza desolante per i fondi a gestione attiva: sono pochissimi quelli che riescono a fare meglio degli ETF. Non solo: molti hanno generato un rendimento davvero basso, molto lontano da quello del mercato, che negli ultimi 10 anni ha seguito un trend di forte crescita.

Questa classifica non vuole assolutamente essere esaustiva: comprende soltanto i fondi della categoria esaminata presenti nel nostro database.

In particolare, si può notare che:

- Potrebbero mancare dei fondi a gestione attiva o passiva

- Non sono presenti i fondi denominati in dollari americani o in altre valute, dal momento che sono stati inclusi soltanto i fondi in euro per avere una maggiore omogeneità. Tuttavia, non sono fondi hedgiati ed è presente un alto rischio di cambio in ognuno di loro (nei fondi azionari globali, di solito la valuta del sottostante è per almeno il 50% il dollaro americano)

- Molti fondi a gestione attiva potrebbero essere stati meno volatili degli ETF (e quindi meno rischiosi)

- Non sono stati inclusi i fondi nati meno di 10 anni fa, dato che non hanno una serie storica sufficientemente lunga per l'esecuzione di un backtest decennale

- Cambiando, scorciando o allungando il periodo di analisi, la classifica potrebbe sensibilmente variare. La stessa cosa avverrebbe scegliendo una diversa categoria di fondi

- Nonostante l'impegno a mantenere un database aggiornato e corretto, alcuni fondi potrebbero aver cambiato parzialmente o totalmente il loro nome o il loro benchmark di riferimento, ma essere stati comunque inclusi in questa analisi (non li abbiamo verificati uno per uno)

- Nell'analisi è presente il Survivorship Bias: la tabella non contiene – e non potrebbe essere altrimenti visto il tipo di analisi – i fondi a gestione attiva o passiva che si sono estinti o sono stati fusi con altri negli ultimi 10 anni. Di solito, i fondi che subiscono un trattamento del genere sono quelli che hanno performato peggio, attirando pochi investitori o favorendone il disinvestimento

I fondi a gestione attiva e quelli a gestione passiva sono destinati a convivere ancora per molto tempo. Questa convivenza, d'altronde, sembra essere un bene per entrambe le tipologie di investitori:

- Come ha suggerito Sharpe, è un bene per gli investitori in strumenti passivi, che possono continuare "to catch a free ride without paying the costs"

- Questa convivenza è un bene per gli investitori in strumenti attivi perché, come alcuni studi hanno messo in luce, la gestione passiva favorisce una maggiore efficienza anche di quella attiva, e un indiretto beneficio per i loro sottoscrittori

Gli ETF Smart Beta

Negli ultimi anni, si sta assistendo anche a una tendenza opposta a quella fin qui discussa: la gestione passiva sta evolvendo verso nuove forme che la rendono più simile a quella attiva.

Questo fenomeno ha preso il via con l'avvento degli ETF Smart Beta, che introducono una componente di gestione attiva in un contesto di replica del benchmark. Gli ETF Smart Beta hanno lo scopo di far meglio del mercato:

- In termini di maggior rendimento, a parità di rischio sostenuto

- In termini di minor rischio, a parità di rendimento ottenuto

Gli ETF Smart Beta cercano di sfruttare le inefficienze del mercato e la maggior parte di loro si ispira al modello multi-fattoriale di Fama, French e Carhart, che a sua volta fonda le sue radici sull'Arbitrage Pricing Theory (APT), proposta per la prima volta da Stephen Ross nel 1976.

Secondo il modello di Fama, French e Carhart, esistono gruppi di titoli che presentano un alfa positivo in modo costante. In base al CAPM, questo fenomeno non potrebbe verificarsi se non sporadicamente.

Tra questi gruppi di titoli sono state fatte rientrare le azioni a bassa capitalizzazione (Small cap), le azioni con un alto rapporto tra il valore del capitale proprio aziendale e il loro valore di mercato (Book-to-market ratio) e le azioni in linea con una strategia di momentum (si acquistano le azioni con i rendimenti migliori nell’ultimo anno e si vendono quelle con i rendimenti peggiori).

Gli ETF Smart Beta sovrappesano queste categorie di azioni, replicando indici costruiti appositamente.

Moda passeggera per giustificare costi un po' più alti o una reale possibilità di ottenere performance migliori? Soltanto il tempo permetterà di rispondere a questa domanda. Alcuni recenti segnali, comunque, non sono molto incoraggianti: Vanguard ha deciso di chiudere tutti gli ETF attivi europei, mentre un articolo di Morningstar sottolinea come le chiusure di questa tipologia di ETF abbiano superato i nuovi lanci.

Il gioco potrebbe non valere la candela.

Conclusioni

La scelta di un prodotto a gestione attiva o passiva è importante, ma non è l'unica variabile da scegliere attentamente nel processo di investimento. Ci sono molti altri elementi significativi, come la selezione di una corretta strategia di investimento e di un appropriato orizzonte temporale, la valutazione della propria propensione al rischio, la comprensione degli strumenti finanziari utilizzati e del mercato in cui si investe e così via.

Un buon investimento è un mix di tutti questi ingredienti, ai quali si aggiunge il caso: anche quando il processo di investimento è stato svolto perfettamente, è impossibile ottenere un rendimento positivo se il mercato deciderà di andare nella direzione opposta.

L'esperienza ci insegna che nella vita è difficile ottenere tutto e subito: negli investimenti ancora di più. Dobbiamo dare al nostro portafoglio il tempo necessario per produrre i risultati auspicati: le scorciatoie sono pericolosissime.

Infine, è bene ricordare che nei mercati finanziari le crisi sono la normalità, non l'eccezione. Ci sono sempre state e continueranno a verificarsi anche in futuro.

Se il vostro investimento è a medio/lungo termine quasi sicuramente ne attraverserà almeno una; mantenete i nervi saldi e non cercate mai di saltare giù dal treno in corsa: la maggior parte delle volte l'unica cosa che otterrete sarà quella di peggiorare la situazione.

Buona fortuna!

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI