")

L'illusione di poter prevedere i mercati finanziari

- Information

- Investimenti finanziari 413 hits

- Prima pubblicazione: 17 Marzo 2024

«Essere superstiziosi è da ignoranti ma non esserlo porta male».

Eduardo De Filippo

Nel mondo degli investimenti, la capacità di prevedere l'andamento dei mercati finanziari e, in particolare, di quelli azionari, è un obiettivo tanto ambito quanto difficile da raggiungere.

Il tentativo di anticipare i movimenti futuri dei mercati per massimizzare i rendimenti e minimizzare i rischi, è da sempre al centro delle strategie di numerosi investitori e di tantissimi analisti.

Prima dell'arrivo dei computer, svolgere calcoli complessi era molto difficile: richiedeva notevoli competenze e molto tempo. Si riteneva che la difficoltà nel prevedere i prezzi futuri derivasse in buona parte da una mancanza di potenza di calcolo.

Con l'avvento dei computer, la complessità non ha più rappresentato un ostacolo: era iniziata l'epoca dei modelli econometrici. Anche questi modelli, in grado di processare migliaia di variabili e milioni di scenari in pochissimo tempo, hanno tuttavia incontrato notevoli difficoltà nel prevedere con una certa precisione i movimenti futuri dei mercati finanziari.

In questi ultimi anni, siamo entrati nell'era dell'intelligenza artificiale: l'AI – Artificial Intelligence – si è diffusa ovunque ed è diventata accessibile a un vasto pubblico. Non sorprende che uno dei suoi primi impieghi sia stato quello di tentare di prevedere l'andamento dei mercati finanziari.

Finora, con risultati molto scarsi.

Nonostante l'introduzione di tecnologie avanzate e modelli predittivi sofisticati, anticipare i movimenti dei mercati finanziari rimane una sfida insormontabile, che oltrepassa le capacità sia dell'intelligenza umana che di quella artificiale.

La complessità di questa impresa disperata deriva dall'interazione di un'infinità di variabili: scelte di politica monetaria a fiscale, shock economici imprevisti, tensioni geopolitiche, emergenze sanitarie. Senza dimenticare l'influenza del contesto socio-culturale e l'euforia che periodicamente alimenta le bolle speculative che, come ci ricorda Galbraith, quando scoppiano hanno "il volto cupo del disastro".

Nonostante questo, analisti finanziari, gestori di fondi, consulenti ed esperti continuano imperterriti a sciorinare previsioni di ogni tipo: imminenti recessioni, target price, catastrofi e fortune straordinarie che aspettano soltanto di essere raccolte.

Viene previsto tutto e il contrario di tutto, ogni giorno, senza sosta: una narrazione finanziaria composta da un flusso continuo di profezie che non si arresta mai.

Indice

1. Contesto storico

")

«For me, context is the key – from that comes the understanding of everything».

Kenneth Noland

Facciamo un salto indietro nel tempo: torniamo a settembre 2022, un momento paradigmatico che ha messo alla prova le convinzioni più radicate in tema di prevedibilità dei mercati azionari.

Il contesto che precedeva questa data era segnato dalle sfide lanciate alle economie mondiali dalla pandemia di COVID-19, che aveva generato notevoli turbolenze sui mercati finanziari e un rallentamento economico senza precedenti. Le banche centrali erano state indotte a rivedere le loro politiche monetarie.

La risposta politica a questi eventi aveva comportato un'eccezionale iniezione di liquidità nei mercati, realizzata grazie a tassi di interesse molto bassi e programmi di acquisto di titoli governativi.

Se, da un lato, queste misure avevano fornito il sostegno necessario per scongiurare una crisi economica prolungata, dall'altro avevano alimentato la preoccupazione di un possibile surriscaldamento dell'economia e di un risveglio improvviso dell'inflazione.

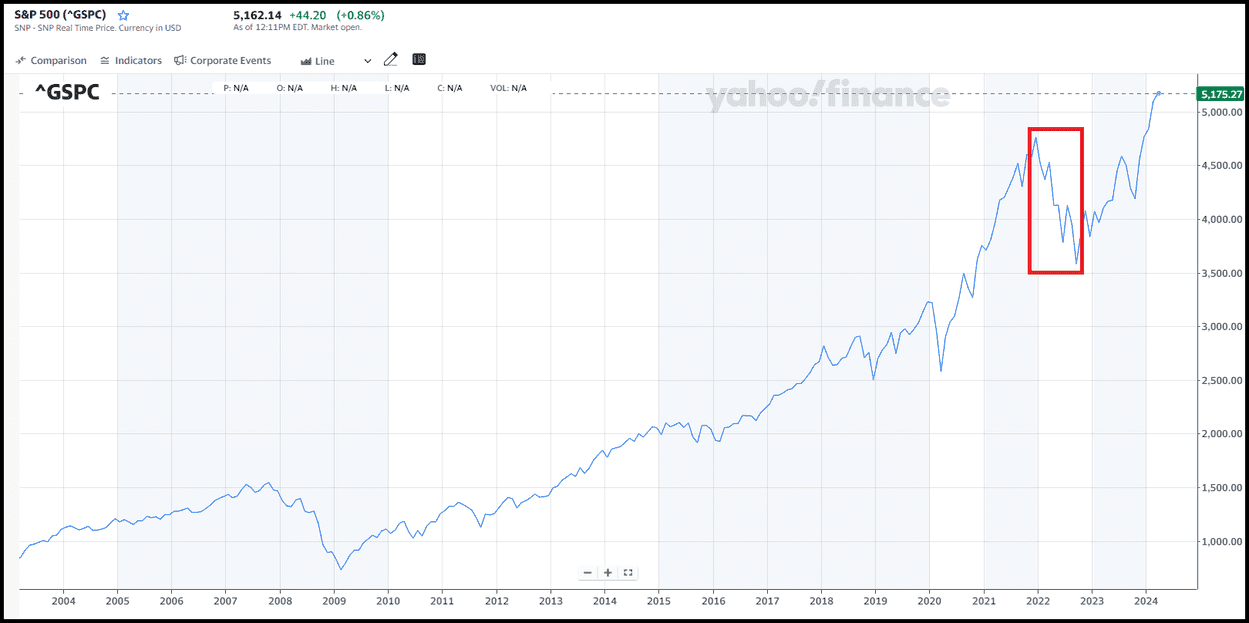

Ed eccoci a settembre 2022. In quel periodo, i mercati finanziari stavano attraversando un momento delicato: lo S&P 500 aveva registrato un calo di oltre 1.000 punti rispetto a nove mesi prima, segnando una perdita di circa il 25% dai suoi massimi storici.

Per molti analisti, si trattava del primo forte segnale dell'arrivo di una crisi finanziaria paragonabile a quelle vissute nel primo decennio del nuovo millennio.

Esaminiamo l'andamento dello S&P 500 negli ultimi 20 anni, con un focus particolare sul periodo compreso tra gennaio e settembre 2022:

Fonte: Yahoo Finance.

La narrativa predominante suggeriva che l'inflazione, fronteggiata da un'inevitabile quanto rapida stretta monetaria da parte delle banche centrali – concretizzatasi in un rialzo dei tassi di interesse che segnava la fine dell'epoca del denaro a prezzi stracciati – avrebbe spinto l'economia verso una profonda recessione.

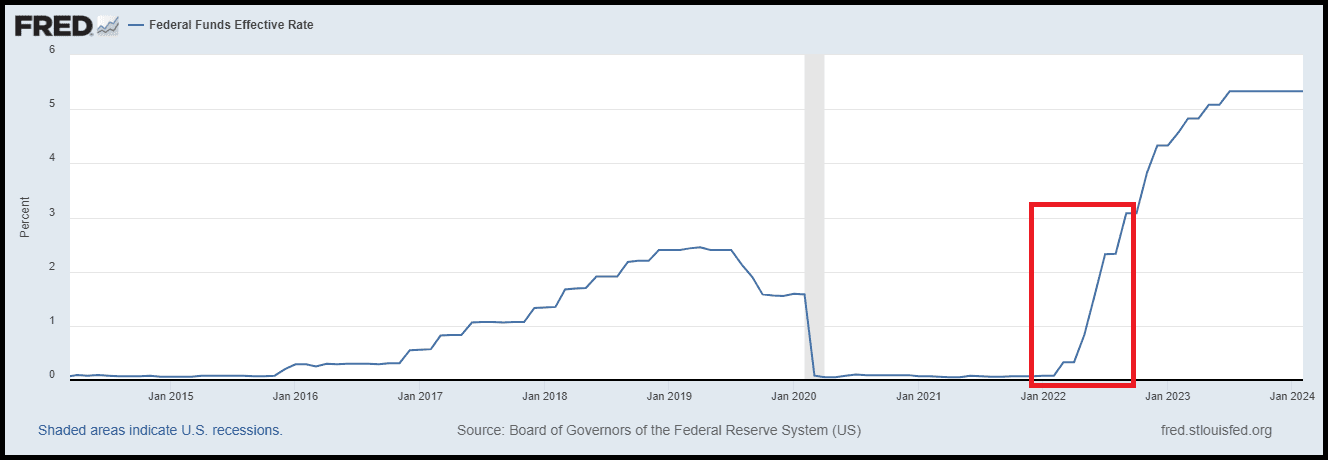

Nell'immagine seguente, si può apprezzare il rialzo dei tassi di interesse statunitensi promosso dalla FED tra gennaio e settembre 2022:

Fonte: Federal Reserve Economic Data.

Nel contempo, la situazione geopolitica aggiungeva ulteriori motivi di preoccupazione. L'invasione dell'Ucraina da parte della Russia, avvenuta solo sette mesi prima, unita a persistenti tensioni internazionali che continuano tutt'oggi, rischiava di creare ulteriore instabilità nei mercati finanziari, influenzando i prezzi dell'energia e delle materie prime.

In questo scenario, segnato anche da un diffuso pessimismo, le previsioni più affidabili tendevano verso scenari molto negativi.

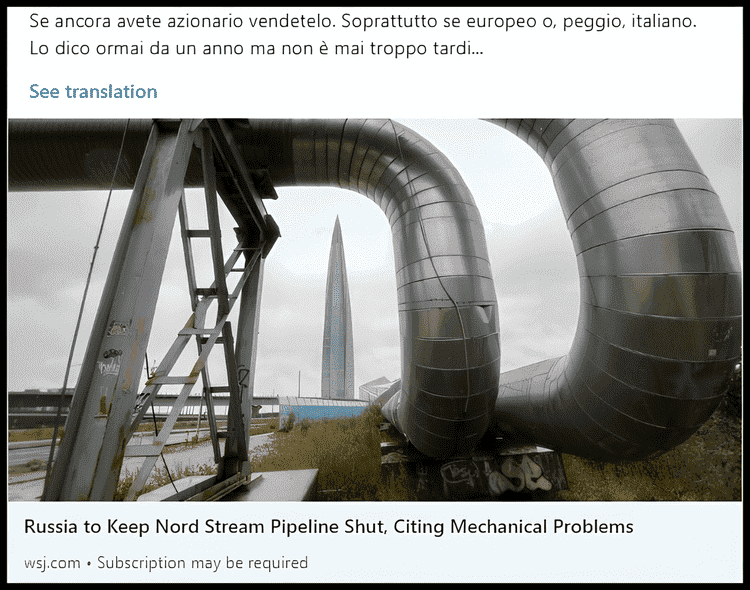

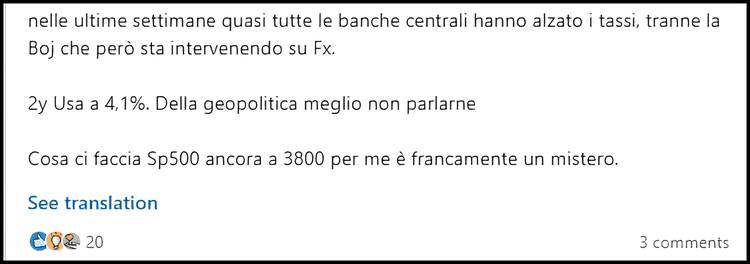

Di seguito, possiamo trovare alcuni esempi di dichiarazioni fatte da vari analisti sui social media proprio a settembre 2022:

In questo post, l'autore che, a quanto pare già da settembre 2021 consigliava di uscire dal mercato azionario, portava come argomento a sostegno della sua tesi la notizia di quei giorni riguardante la chiusura prolungata del gasdotto Nord Stream, utilizzato per il trasporto di gas dalla Russia all'Europa Occidentale.

Altri, nello stesso mese di settembre del 2022, si interrogavano su come fosse possibile che lo S&P 500 mantenesse un valore intorno ai 3.800 punti alla luce dei drammatici avvenimenti del tempo:

Quelli riportati sono solo due esempi dei tantissimi articoli che prevedevano scenari nefasti.

Un post apparso un paio di mesi più tardi, si sbilanciava con una previsione per l'anno successivo, sintetizzata nel titolo dell'articolo linkato: "2023 Will Be Bad". Nella migliore delle ipotesi, l'autore preannunciava una recessione globale.

Tuttavia, come spesso accade nei mercati finanziari, gli eventi dei mesi successivi avrebbero preso una piega sorprendente, mettendo in discussione le previsioni effettuate e offrendo spunti di riflessione sulla natura e sull'affidabilità delle previsioni stesse.

Per la cronaca, nel 2023 lo S&P 500 avrebbe guadagnato il 24,23%, chiudendo a 4.769,83 punti. Di certo, non un anno da buttare. E pensare che c'era chi, appena 15 mesi prima, si chiedeva come lo S&P 500 potesse ancora quotare intorno ai 3.800 punti.

2. Evoluzione del mercato

")

«Non siamo mai completamente formati ma sempre soggetti a una lenta evoluzione coscienziale».

Marcel Proust

Dal settembre 2022 ad oggi, l'andamento del mercato azionario ha sorpreso molti analisti, mostrando una crescita inaspettata in un contesto pieno di incertezze come quello descritto in precedenza.

Se a fine 2023 lo S&P 500 era arrivato a quotare 4.769,83 punti, a marzo 2024 sono stati superati i 5.100 punti.

Questa evoluzione sottolinea la resilienza del mercato azionario di fronte alle sfide che solo un anno e mezzo prima sembravano ostacolarne la crescita, evidenziando l'estrema complessità delle dinamiche economiche, finanziarie e psicologiche che lo influenzano.

Con il senno di poi, possiamo partecipare al facile quanto inutile gioco di analizzare retrospettivamente gli eventi. Ecco quindi elencati alcuni fattori che hanno permesso allo S&P 500 di raggiungere gli attuali massimi di mercato:

- L'adattamento delle economie alla "nuova normalità" post-pandemica: le aziende hanno mostrato una notevole capacità di promuovere progresso tecnologico e di innovare.

- Le politiche monetarie e fiscali adottate dalle maggiori economie mondiali hanno fornito il sostegno necessario per prevenire una recessione profonda. Nonostante le legittime preoccupazioni per un possibile incremento dell'inflazione derivante da tali politiche, le banche centrali sembrano aver mantenuto un equilibrio adeguato tra il sostegno alla crescita economica e il controllo dell'inflazione.

3. La difficoltà di fare previsioni accurate

")

«Io non faccio errori, faccio pronostici che risultano immediatamente sbagliati».

Murray Walker

La difficoltà di prevedere con una certa precisione l'andamento dei mercati azionari non è una novità. L'errore che in molti continuano a fare, quasi sempre in buona fede, è quello di considerare gli scenari futuri creati dalla loro immaginazione come realtà imminenti.

L'abilità di prevedere l'andamento dei mercati azionari è sempre stata vista come il Santo Graal dagli investitori e dagli analisti finanziari. Anche oggi, come un secolo fa, numerosi investitori tentano di fare il colpaccio, aspirando a ingenti guadagni nel minor tempo possibile.

Come evidenziato dalla nostra analisi degli eventi da settembre 2022 a oggi, è estremamente arduo anticipare i movimenti del mercato. Tra i vari motivi, troviamo l'imprevedibilità dei comportamenti degli operatori di mercato, che sono esseri umani.

La psicologia degli investitori gioca un ruolo fondamentale. Percezione del rischio, sentimenti prevalenti di ottimismo o pessimismo, nonché reazioni emotive alle notizie di breve termine possono incidere significativamente sulle decisioni di investimento e, quindi, sulle dinamiche di mercato.

Il futuro non può essere previsto perché gli esseri umani non agiscono in base all'assioma della razionalità, ma in funzione del significato che attribuiscono agli eventi e alle situazioni che incontrano. Per approfondire questo punto, si può leggere l'articolo "Perché gli investitori sono irrazionali? Parte 2".

La realtà è che la natura dei mercati finanziari, caratterizzata da un alto grado di incertezza e da fattori soggettivi imprevedibili, rende le previsioni poco affidabili.

Questa consapevolezza dovrebbe incoraggiare l'adozione di strategie di investimento orientate al lungo termine, basate su principi di diversificazione e sul costo contenuto degli strumenti finanziari utilizzati, piuttosto che sul market timing o sullo stock picking.

4. Conclusioni

")

«I don't want happy-face conclusions. I want the truth».

Elizabeth Warren

La narrazione tracciata a partire da alcuni post pubblicati a settembre 2022 dovrebbe fungere da monito per chi decide di formulare previsioni finanziarie.

Gli autori di questi post, analisti e consulenti del settore finanziario, sono senza dubbio persone molto competenti che, come tante altre, si sono sbilanciati in previsioni che finora non si sono realizzate.

Già da domani, però, potrebbe cambiare tutto. Il bello e il brutto delle previsioni finanziarie è che, se non sono vincolate a una data specifica – come nel caso del post che anticipava un 2023 difficile – restano potenzialmente valide: prima o poi, una crisi finanziaria si verificherà, così come eventuali rialzi o ribassi dei tassi di interesse, dell'inflazione o del prezzo delle azioni.

Questo, tuttavia, non implica che la previsione fosse corretta o che potesse essere sfruttata in modo operativo.

Di fronte a una previsione finanziaria, la reazione migliore è l'indifferenza: dovrebbe essere ignorata. Non fidatevi delle mie parole, ma di quelle di Daniel Kahneman: cosa dobbiamo fare quando qualcuno ci dice di essere convinto delle sue previsioni o ci suggerisce quali titoli comprare o vendere?

Kahneman ci suggerisce di non credergli.

Una persona che formula una previsione, anche se in buona fede, è vittima delle proprie superstizioni. È convinta di qualcosa che nella realtà non esiste.

Non ascoltatela.

L'investimento finanziario è un concetto inscindibile da un orizzonte temporale definito: quello di lungo termine. Nel breve e nel medio periodo, se ci pensiamo bene, esistono solo due opzioni:

- Parcheggiare la liquidità. Se necessitate dei vostri fondi entro 5 anni, ad esempio, l'obiettivo è trovare il modo più efficiente per ottenere un modesto rendimento senza correre rischi, per non ritrovarvi con meno soldi di quanto inizialmente investito.

- Scommettere. Una scommessa può essere più o meno rischiosa: potreste investire nello S&P 500 sperando in un guadagno dopo 5 anni. Statisticamente, è più probabile che l'investimento si concluda con un rendimento positivo che con uno negativo. Se, però, siete sfortunati, potreste subire una perdita significativa, anche con un portafoglio bilanciato o interamente obbligazionario.

Lasciate perdere le previsioni di breve termine: se le formulate, rischiate di coprirvi di ridicolo; se le seguite, rischiate di incappare in perdite significative.

Se davvero volete investire, utilizzate un portafoglio diversificato, a basso costo e con un orizzonte temporale di lungo termine.

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI