Bitcoin e mercato azionario: correlazione e rischiosità

- Information

- Investimenti finanziari 2126 hits

- Prima pubblicazione: 29 Maggio 2022

«Every informed person needs to know about Bitcoin because it might be one of the world’s most important developments».

Leon Louw

«Stay away from it. It’s a mirage, basically. In terms of cryptocurrencies, generally, I can say almost with certainty that they will come to a bad ending».

Warren Buffett

Non sono un Crypto enthusiast: le criptovalute non fanno parte del mio portafoglio finanziario.

Sono però d'accordo con chi sostiene che "crypto is here to stay" come, ad esempio, Umar Farooq, il CEO di Onyx, la business unit di J.P. Morgan che si occupa di nuove tecnologie e dello sviluppo di prodotti, piattaforme e mercati innovativi basati sulla Blockchain.

Criptovalute sì o criptovalute no, dunque?

Le incognite riguardano le possibili evoluzioni delle criptovalute e il ruolo che avranno in futuro. Inutile fare speculazioni: sarà il tempo a dirci come stanno davvero le cose.

La prima e più importante criptovaluta creata è stata il Bitcoin. Il Bitcoin ha autorevoli sostenitori e altrettanti critici:

- Elon Musk, CEO di Tesla e SpaceX e ideatore di molte altre importanti aziende, si definisce un supporter del Bitcoin e delle criptovalute in generale. Per un breve periodo, ha accettato il Bitcoin per il pagamento delle autovetture elettriche prodotte da Tesla.

- Warren Buffett, forse il più grande investitore della storia, ha recentemente dichiarato che rifiuterebbe di pagare 25$ per tutti i Bitcoin del mondo. Buffett si chiede: "Cosa ci potrei fare con tutti quei Bitcoin? Dovrei rivenderteli, in un modo o in un altro. I Bitcoin non producono niente". Secondo Buffett, il Bitcoin non è un asset produttivo e il suo valore cresce solo se riesco a rivenderlo a un prezzo superiore a quello pagato.

Indipendentemente da come la pensiamo, il Bitcoin è ormai entrato nei portafogli finanziari di tantissimi investitori.

Se è vero che molti lo utilizzano per fare trading di breve termine, altri lo ritengono un asset da mantenere nel lungo termine nel proprio portafoglio accanto alle classiche azioni, obbligazioni e commodities.

Quali sono i vantaggi del Bitcoin?

Oltre al potenziale incremento di valore nel tempo, un importante vantaggio riconosciuto da sempre al Bitcoin è la sua mancanza di correlazione lineare con il mercato azionario, che permetterebbe di aumentare la diversificazione del portafoglio di chi lo detiene.

Purtroppo, negli ultimi tempi le cose sembrano essere cambiate: in molti articoli recenti, si trovano sempre più indicazioni che, più o meno a partire dai primi mesi del 2020, la correlazione tra Bitcoin e mercato azionario è iniziata a crescere. Il Bitcoin avrebbe perso, cioè, la sua capacità di diversificazione.

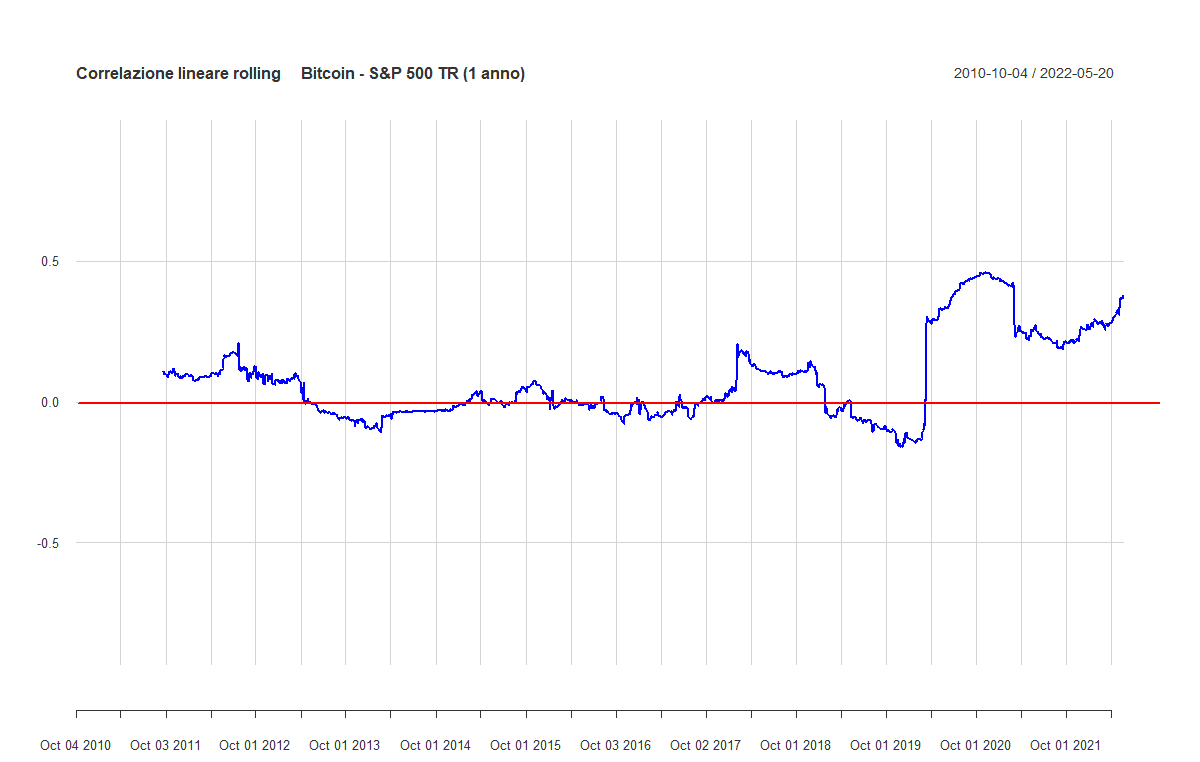

Abbiamo deciso di approfondire il discorso, calcolando la correlazione lineare rolling annuale tra Bitcoin e S&P 500 Total Return: la correlazione lineare rolling è quella calcolata ogni giorno sulla base delle due serie storiche dei rendimenti dell'ultimo anno (per la precisione, 252 giorni borsistici).

Vediamo il grafico:

Effettivamente, la correlazione a un anno è sempre stata vicina a 0 (linea rossa) fino all'inizio del 2020, quando è cresciuta sensibilmente e si è stabilizzata su valori intorno a 0,30/0,35. Nel periodo analizzato, il range di valori è compreso tra un minimo di −0,16 e un massimo di 0,46.

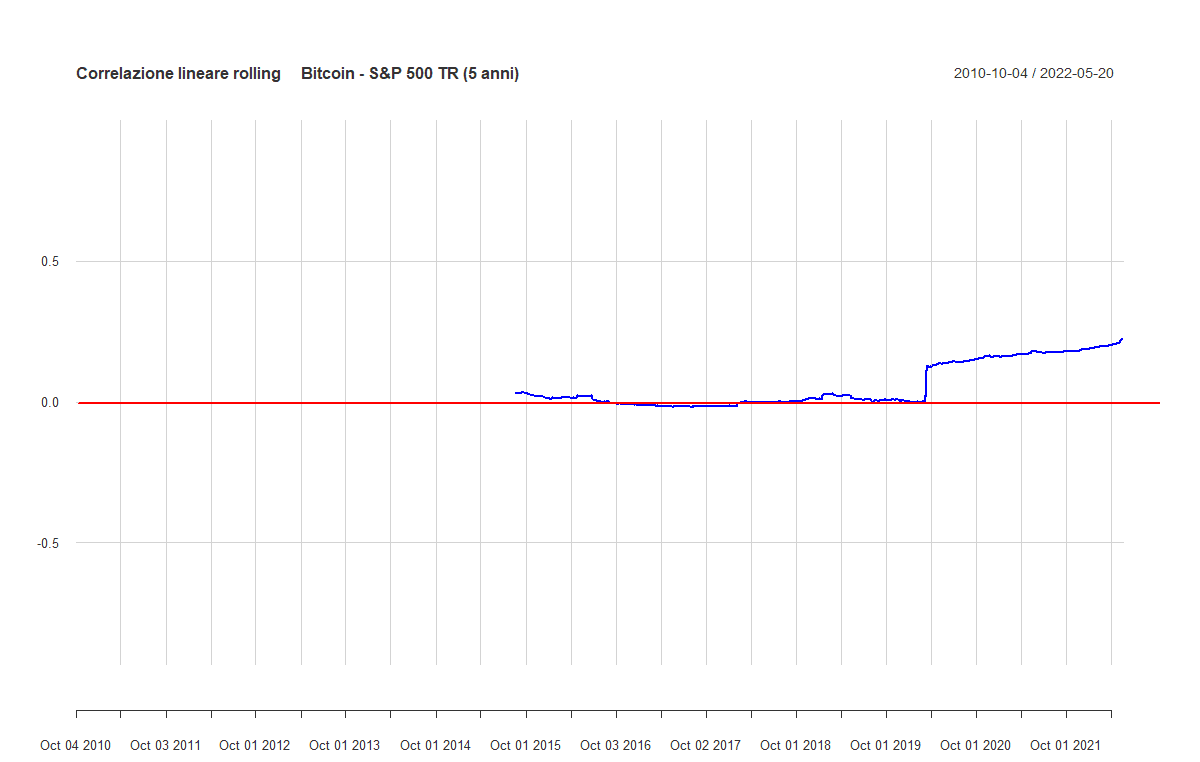

Dato che un investimento di lungo termine implica un orizzonte temporale ben più lungo di un anno, abbiamo calcolato anche la correlazione a 5 anni:

Prima del 2020, la correlazione lineare quinquennale è sempre stata molto prossima a 0. Con l'arrivo della pandemia, ha subito una brusca impennata ed ha continuato a crescere in maniera lenta ma costante. Il range di valori è compreso tra un minimo di −0,02 e un massimo di 0,22.

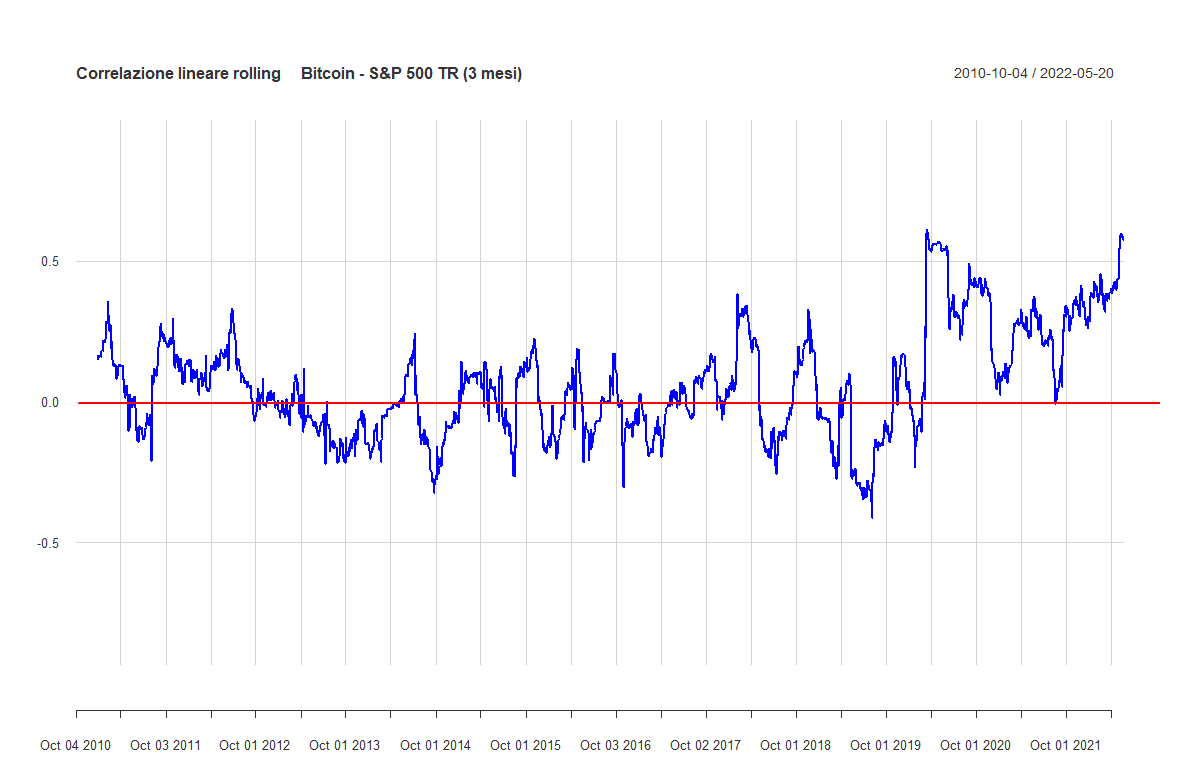

Può essere interessante verificare l'evoluzione della correlazione lineare tra il Bitcoin e lo S&P 500 TR utilizzando un periodo molto più breve: 3 mesi.

L'indice di correlazione lineare è molto più instabile dei precedenti: non deve sorprendere, dal momento che più è corto il periodo di calcolo, maggiori sono le oscillazioni dalla correlazione lineare. Il range di valori è compreso tra un minimo di −0,41 e un massimo di 0,61.

Anche in questo caso, si conferma il cambiamento strutturale avvenuto a inizio 2020: prima, l'indice oscillava sempre intorno a 0; in seguito, i valori si sono spostati in alto, rimanendo sempre positivi.

Perché utilizzare lo S&P 500 TR invece di un indice globale, più diversificato?

Lo S&P 500 è l'indice azionario più importante del mondo e può essere considerato come una buona approssimazione del mercato mondiale. In ogni caso, abbiamo effettuato dei test anche con un indice azionario globale: non mostriamo i grafici, ma i risultati ottenuti sono molto simili a quelli ottenuti con lo S&P 500 TR (la correlazione è stata leggermente inferiore).

I risultati ottenuti ci permettono di fare qualche osservazione:

1) Correlazione lineare: un Cambiamento strutturale?

Fino all'inizio del 2020, il Bitcoin ha mostrato un'assenza di correlazione lineare con il mercato azionario.

Se è vero che una correlazione negativa tra due strumenti finanziari è il massimo della diversificazione, un valore prossimo a 0 rimane un ottimo risultato.

Le cose sono cambiate negli ultimi 2 anni e mezzo: l'indice di correlazione – come dimostrano i primi 2 grafici analizzati – si è sempre mantenuto in territorio positivo anche se rimane, per il momento, sotto a 0,5. Siamo cioè ancora molto lontani da una perfetta correlazione diretta: per fortuna, soltanto con una perfetta correlazione la diversificazione è inutile.

Il secondo grafico, in particolare, dimostra come la correlazione positiva tra Bitcoin e S&P 500 TR stia lentamente aumentando da oltre due anni, ma sarebbe azzardato concludere che questo trend sia destinato a continuare.

Possiamo quindi affermare che la capacità di diversificazione del bitcoin in un portafoglio azionario è diminuita, ma non si è – almeno per ora – annullata.

2) Diversificazione ≠ diminuzione del rischio sempre e comunque.

Si deve fare attenzione a non cadere nella trappola di credere che, aggiungendo uno strumento finanziario in portafoglio, la maggior diversificazione implichi necessariamente una diminuzione del rischio complessivo.

Immaginate – per assurdo – che il vostro portafoglio sia composto soltanto da cash. Aggiungendo Bitcoin, stareste sì diversificando ma anche aumentando il rischio: la volatilità passerebbe da 0 a un valore positivo, più o meno alto a seconda del peso del Bitcoin.

Anche senza fare calcoli, lo stesso si potrebbe dire se il vostro portafoglio fosse composto da un mix tra cash e obbligazioni (specialmente se di breve termine).

Cosa succede, invece, se aggiungete Bitcoin a un portafoglio azionario?

Verifichiamolo.

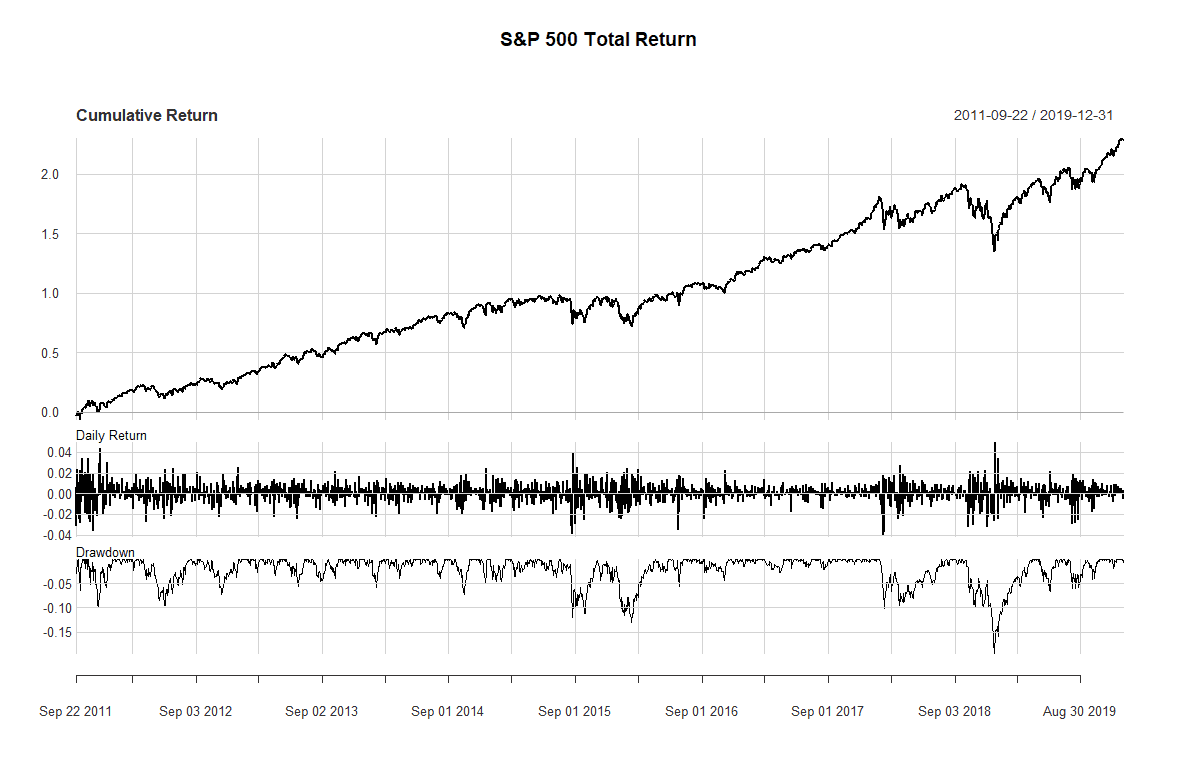

Questo è il grafico lineare del rendimento cumulato dello S&P 500 TR nel periodo in cui la sua correlazione lineare con il Bitcoin oscillava intorno a 0 (dal 22 settembre 2011 al 31 dicembre 2019):

In questo grafico, si possono identificare:

- In alto, i rendimenti cumulati dello S&P 500 TR.

- Al centro, i rendimenti giornalieri dello S&P 500 TR.

- In basso, i drawdown dello S&P 500 TR.

Il drawdown e il massimo drawdown, che nel periodo in esame è stato del −19,36%, sono misure di rischio. L'altra misura di rischio è la volatilità, che è stata pari al 13,39%.

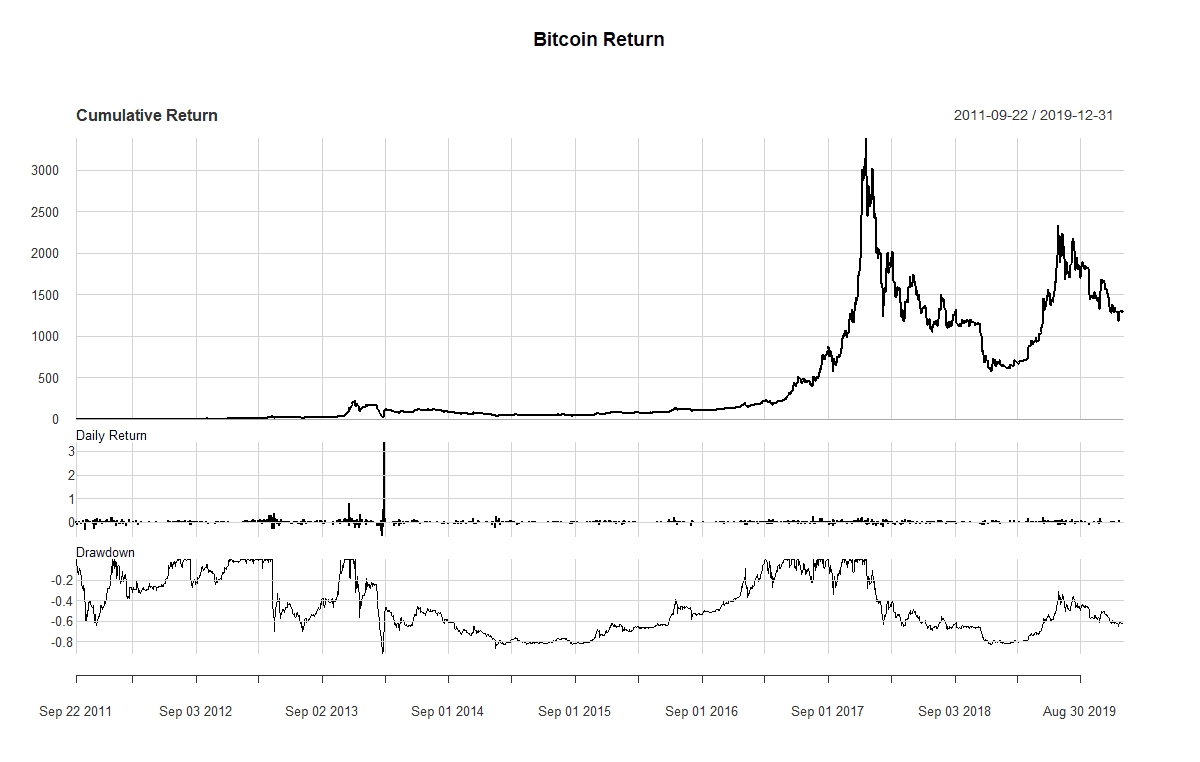

Vediamo l'andamento del rendimento cumulato del Bitcoin:

Il Bitcoin è uno strumento finanziario completamente diverso dalle azioni. Questi grafici aiutano a comprendere la profonda differenza tra le dinamiche dei rispettivi rendimenti. Diverse dinamiche che, come i numeri seguenti dimostrano, implicano un rischio molto più alto nel Bitcoin:

- Massimo drawdown: −90,98%.

- Volatilità: 149,02%.

Il Bitcoin è cresciuto in maniera esponenziale negli ultimi anni, ma per reggere le sue oscillazioni servono nervi d'acciaio. È uno strumento finanziario molto più rischioso delle azioni e anche gli investitori più audaci dovrebbero maneggiarlo con attenzione.

Quanto più rischioso?

Il rapporto tra il massimo drawdown del Bitcoin e quello dello S&P 500 TR nel periodo analizzato è pari a 90,98/19,36 = 4,70. Quello tra le due volatilità è pari a 149,02/13,39 = 11,13. In parole povere, il drawdown del Bitcoin è quasi 5 volte maggiore e la sua volatilità circa 11 volte superiore a quella dello S&P 500 TR.

Il Bitcoin è, dunque, 5 o 10 volte più rischioso dello S&P 500 TR? O magari 15 volte, se ci vogliamo prendere un margine di sicurezza?

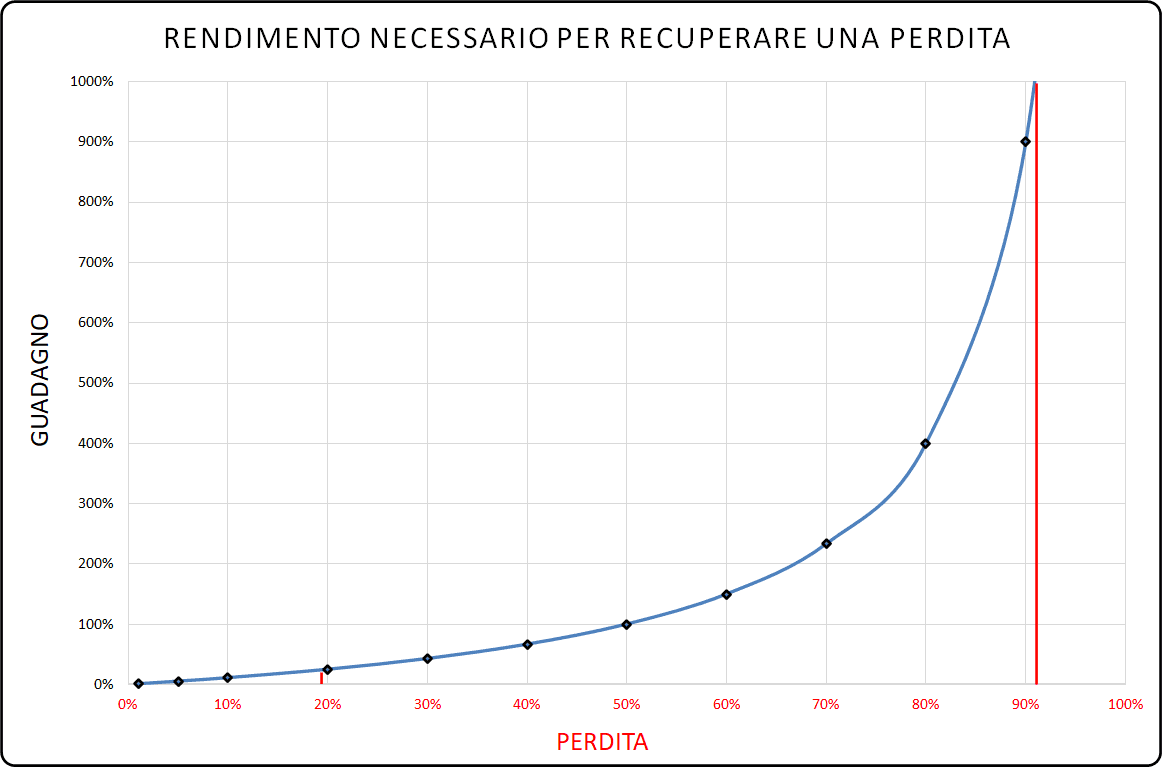

È chiaro che, di quante volte sia più rischioso, dipende dalla misura di rischio che si sceglie. Tra queste, ce ne è un'altra particolarmente interessante: qual è il rendimento positivo che uno strumento finanziario deve generare per recuperare il suo massimo drawdown?

Vediamo il grafico seguente:

Il grafico rappresenta il rendimento necessario per recuperare una certa perdita percentuale.

La linea verticale rossa sulla destra è tracciata in corrispondenza del drawdown massimo subito dal Bitcoin: per recuperare un −90,98% è necessario realizzare un rendimento del +1008,65% (avete letto bene, oltre mille per cento: il capitale rimasto dopo la batosta subita dovrebbe più che decuplicarsi per tornare ai valori massimi precedenti). La minuscola linea verticale rossa tracciata in prossimità di una perdita del 20% individua il massimo drawdown subito dallo S&P 500 TR: per recuperare un −19,36% è necessario realizzare un +24,01%.

Visto da questo particolare punto di vista, il Bitcoin non è 5 volte più rischioso dello S&P 500 TR, come il rapporto tra massimi drawdown lasciava intendere: è 1008,65/24,01 = 42 volte più rischioso.

Tra la rischiosità del Bitcoin e quella del mercato azionario, ci sono quindi diversi ordini di grandezza di differenza. Le analisi seguenti lo confermeranno.

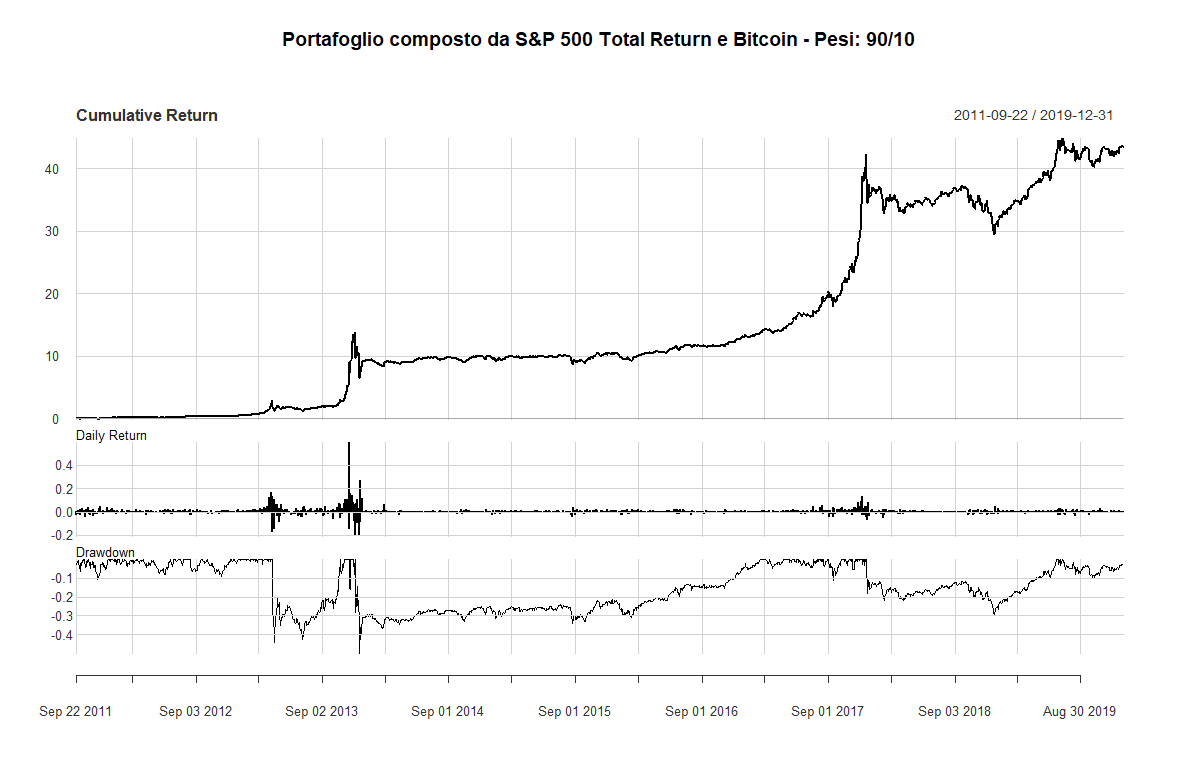

Aggiungere il Bitcoin al proprio portafoglio azionario è un modo per diversificarlo, ma qual è il suo effetto sulla volatilità?

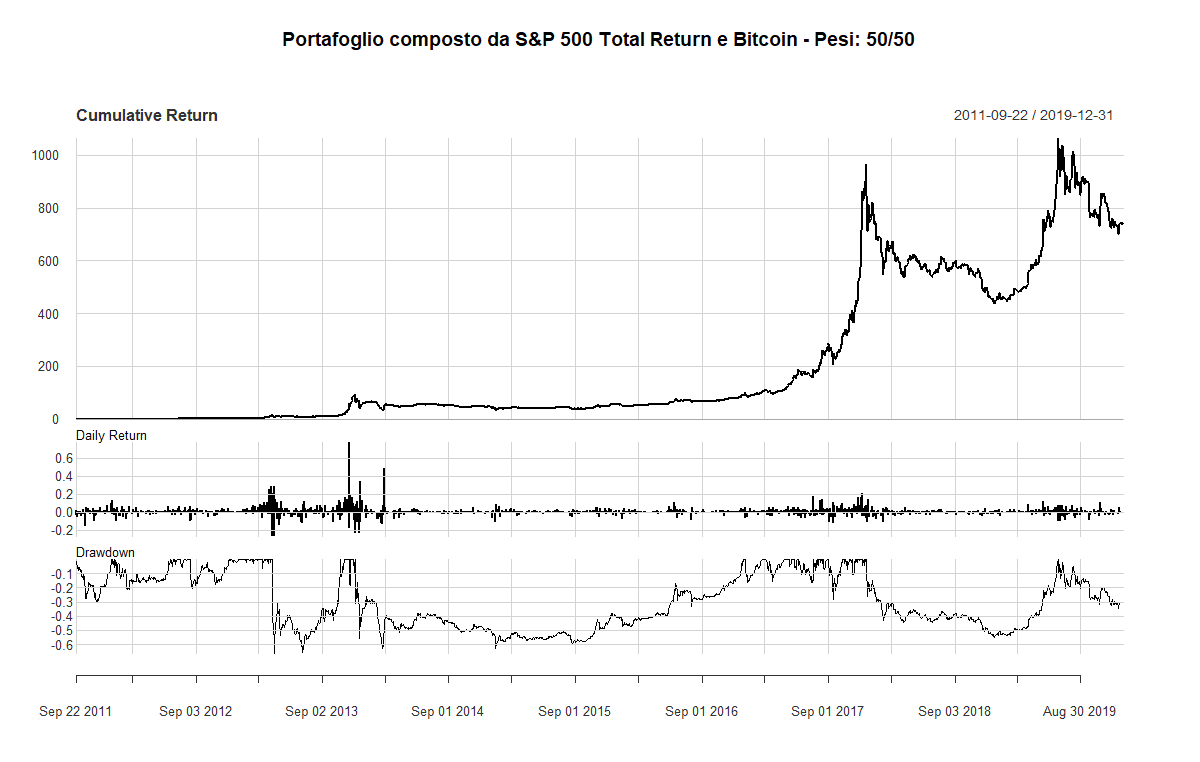

Partiamo da un asset allocation 50/50, con ribilanciamento annuale:

50/50 è una distribuzione dei pesi sensata per un asset allocation classica: con il Bitcoin, le cose cambiano.

Il Bitcoin fa la voce grossa:

- Massimo drawdown: −65,95%.

- Volatilità: 65,99%.

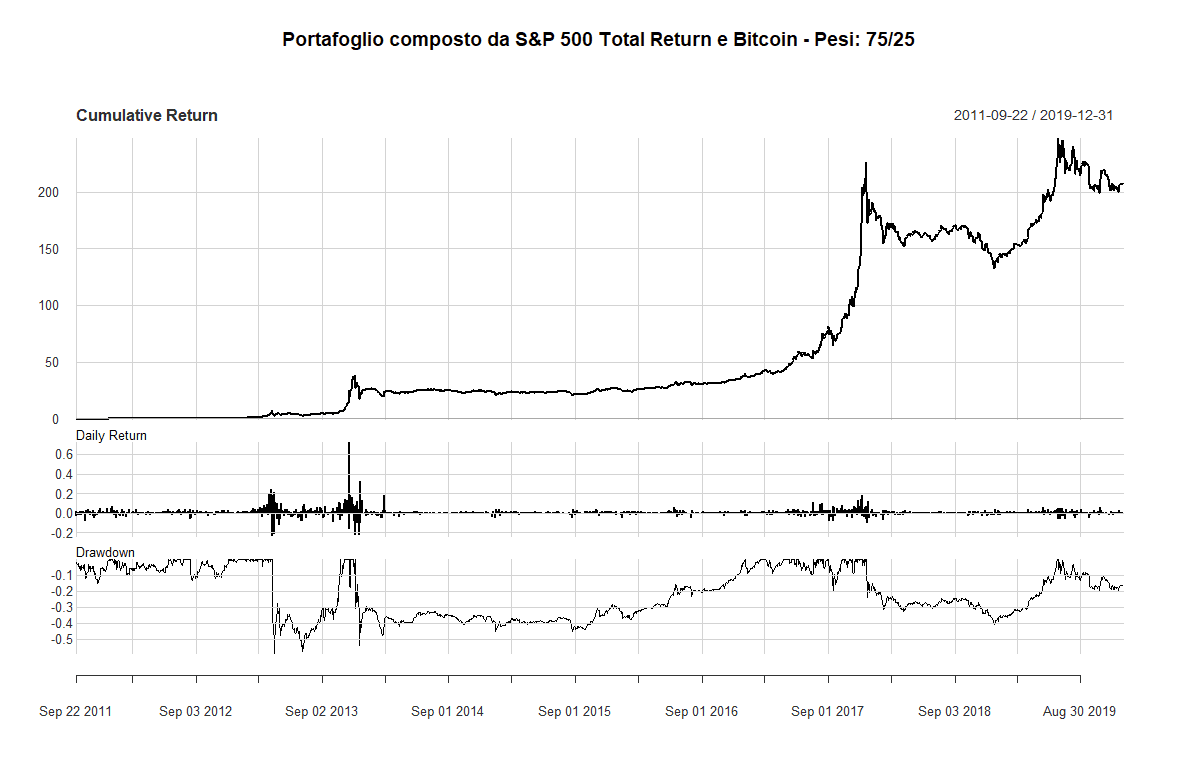

Il 50% di Bitcoin è decisamente troppo. Proviamo a ridurne il peso al 25%, sempre con ribilanciamento annuale:

- Massimo drawdown: −58,74%.

- Volatilità: 51,46%.

Il rischio scende, ma rimane ancora a livelli molto alti. Proviamo a diminuire il peso del Bitcoin al 10%:

- Massimo drawdown: −49,87%.

- Volatilità: 38,51%.

Ricordando che, nel periodo in esame, il massimo drawdown dello S&P 500 TR era stato il −19,36% e la volatilità il 13,39%, non si vede ancora la minima traccia degli effetti benefici della diversificazione.

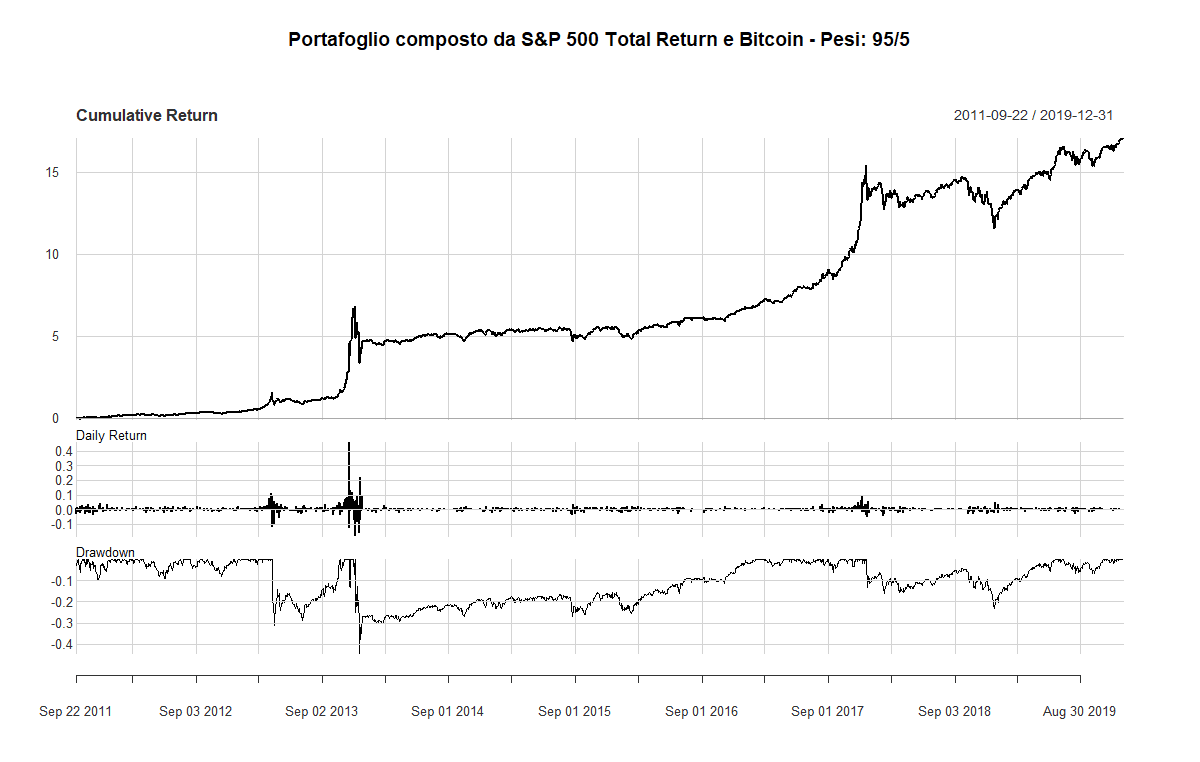

Abbassiamo ulteriormente la percentuale del Bitcoin al 5%:

- Massimo drawdown: −44,24%.

- Volatilità: 30,07%.

La situazione migliora, ma il rischio rimane abbondantemente più alto di quello del solo S&P 500 TR.

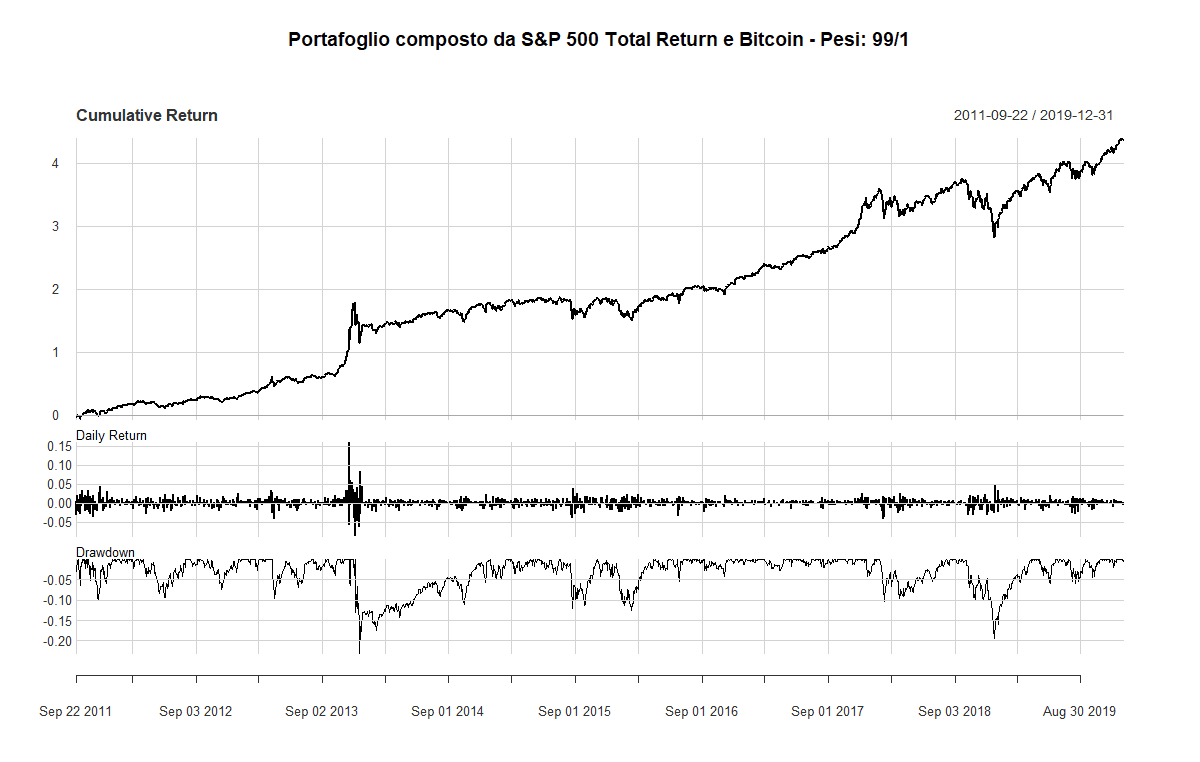

Terminiamo la nostra analisi riducendo il peso del Bitcoin all'1%:

- Massimo drawdown: −22,99%.

- Volatilità: 16,64%.

Il rischio è sceso molto, ma continua a essere più alto di quello del solo S&P 500 TR.

La diversificazione ha aumentato il rischio del portafoglio, nonostante l'assenza di correlazione lineare tra questi due strumenti finanziari. La diversificazione non è riuscita a compensare la maggiore volatilità apportata dal Bitcoin; neppure quando il peso di quest'ultimo è stato dell'1% appena.

Concludendo:

- Abbiamo verificato che a partire dal 2020 il Bitcoin ha perso la sua caratteristica assenza di correlazione lineare con il mercato azionario.

- Abbiamo constatato che, ai fini della diminuzione del rischio, la diversificazione con il Bitcoin non è la scelta giusta: inserendo Bitcoin in portafoglio, probabilmente stiamo aumentando il rischio molto di più di quello che crediamo.

- I Bitcoin – e le criptovalute in generale – sono strumenti finanziari molto giovani: questo non significa che non abbiano futuro. Anzi, come abbiamo accennato all'inizio, crediamo che le criptovalute saranno strumenti che rimarranno con noi a lungo. Tuttavia, la loro evoluzione è ancora tutta da scoprire e i rischi che comportano vanno al di là di un'altissima volatilità e dei paurosi drawdown che finora le hanno caratterizzate.

- Ovviamente, il processo inverso avrebbe prodotto un risultato diverso: partendo da un portafoglio di soli Bitcoin, la diversificazione con l'asset azionaria ne avrebbe diminuito la volatilità. Purtroppo però, il caso più interessante – almeno per gli investitori con un orizzonte temporale di lungo termine – è quello appena analizzato: l'inserimento di una piccola quantità di Bitcoin in un portafoglio azionario.

- Anche in un portafoglio di due soli asset, il concetto di diversificazione è più complesso di quello che sembra e va molto al di là delle simulazioni che abbiamo effettuato. Quando la correlazione lineare tra due asset è 0, è perfettamente normale che la volatilità del portafoglio si collochi a un livello intermedio tra quelle dei due asset considerati, in funzione dei pesi scelti. Anche tra Bitcoin e S&P 500 TR, la diversificazione fa il suo dovere: la volatilità del portafoglio è sempre minore – anche nelle nostre simulazioni precedenti – della media aritmetica delle volatilità dei singoli asset ponderate con i pesi di ciascun asset. Quello che non siamo riusciti a ottenere è il "miracolo" di una volatilità del portafoglio inferiore a quella del titolo meno rischioso: nel nostro caso, quella dello S&P 500 TR. Perché? Perché sarebbe servita una correlazione lineare negativa: possibilmente, vicina a –1. Con una correlazione lineare pari a 0, ogni combinazione dei due asset (con pesi non nulli) non potrà che generare una volatilità del portafoglio maggiore di quella del titolo meno volatile.

In molti degli articoli che sottolineano il venir meno dell'assenza di correlazione tra Bitcoin e mercato azionario (e non solo), il messaggio che sembra voler essere trasmesso è che negli ultimi 2 anni e mezzo sarebbe stata compromessa la diminuzione del rischio di un portafoglio diversificato tra Bitcoin e azionario: come abbiamo visto, non è così.

Riassumendo, in un portafoglio composto da due asset A e B:

- Se la correlazione lineare dei due asset è maggiore o uguale a 0 ma minore di 1, la volatilità del portafoglio è compresa tra quella di A e quella di B. La volatilità del portafoglio sarà però inferiore alla media aritmetica delle volatilità dei singoli asset ponderate con i rispettivi pesi: questo è, nel 99% dei casi, l'effetto benefico della diversificazione del portafoglio, che spesso viene scambiato per diminuzione della volatilità a livelli inferiori a quelli dell'asset meno volatile. Ad esempio, ipotizziamo di avere:

- Volatilità di A del 15%.

- Volatilità di B del 40%.

- Correlazione lineare tra A e B pari a +0,50.

- Un asset allocation composta al 50% da A e al 50% da B: la media aritmetica ponderata delle due volatilità sarebbe 27,50%; la volatilità del portafoglio è, invece, pari a 24,62%. La correlazione lineare pari a 0,50 permette di "risparmiare" il 2,88% di volatilità, ma 24,62% è più alto di 15% (volatilità dell'asset meno variabile). Se la correlazione lineare tra A e B fosse stata pari a 0, la volatilità del portafoglio sarebbe stata del 21,36%: un risultato ancora migliore.

- Se la correlazione lineare dei due asset fosse −0,50, la volatilità del portafoglio sarebbe 17,50%: ci stiamo avvicinando al 15%, la volatilità di A. Riusciamo ad arrivarci? Sì, se la correlazione lineare tra A e B fosse minore o uguale a −0,771: in tal caso, nel portafoglio equidistribuito composto da A e B si verificherebbe il "miracolo". Si tratta di un evento rarissimo, ma non impossibile.

- Se la correlazione lineare dei due asset fosse −1, la volatilità del portafoglio sarebbe 12,50%; saremmo già ben al di sotto del 15% di A. Potremmo fare meglio? Sì, iniziando a giocare con i pesi: invece di equidistribuire A e B, potremmo decidere di assegnare ad A un peso del 75% e a B del 25%. Così facendo, la volatilità del portafoglio sarebbe scesa addirittura all'1,25%! Ottimizzando ancora, scopriremmo che un portafoglio composto al 72,73% da A e al 27,27% da B avrebbe una volatilità pari a 0. Risk free!

Il primo a essersi reso conto di questo incredibile risultato fu Harry Markowitz, che lo dimostrò matematicamente e lo diffuse al grande pubblico nel 1952 con il suo articolo Portfolio Selection. Con Markowitz, nacque il concetto di frontiera efficiente.

Seppure possibile in teoria, generare un portafoglio risk free composto da due asset rischiosi è praticamente impossibile da realizzare per molti motivi. Senza capire bene questo modello teorico, però, si rischia fraintendere pericolosamente il concetto di diversificazione del portafoglio.

Tornando al Bitcoin, constatiamo come l'altissima volatilità dei suoi rendimenti sia il suo tallone d'Achille. Non possiamo tuttavia escludere che, in futuro, il prezzo del Bitcoin possa stabilizzarsi.

Quando? Su quali livelli?

Nessuno è in grado di rispondere a queste domande. Non lasciatevi ingannare dalle profezie della moltitudine di pseudo-esperti che negli ultimi anni hanno invaso Youtube e gli altri social network.

Il prezzo del Bitcoin potrebbe posizionarsi su valori molto più bassi di quelli odierni: le decine di migliaia di dollari di valore di un Bitcoin potrebbero diventare il lontano ricordo di un evento speculativo, di una bolla finanziaria fragorosamente scoppiata.

L'euforia potrebbe concludersi. Non è detto che si arrivi a capire come e perché questo possa avvenire ma – come ci ha insegnato Galbraith – ciò che è inevitabile e invariabile in un evento speculativo è la caduta finale: "La caduta non può essere né morbida né graduale: quando arriva, ha il volto cupo del disastro".

O, forse, il Bitcoin potrà arrivare a valere somme inimmaginabili, esattamente come 10 anni fa era impensabile che il Bitcoin, oggi, sarebbe arrivato ai suoi livelli attuali.

Ogni investitore dovrebbe avere sempre presente che un cippino investito in Bitcoin carica di volatilità il suo portafoglio. Una volta capito questo, ciascuno è libero di assumersi la quantità di rischio che desidera.

Per il resto, soltanto il futuro potrà fornirci le risposte che oggi non abbiamo.

Omnia tempus habent.

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI