")

Questa volta è diverso (This time it's different)

- Information

- Blog 2945 hits

- Prima pubblicazione: 22 Novembre 2020

«The four most expensive words in the English language are "this time it’s different"».

John Templeton

Nei mercati finanziari, le crisi sono una cosa normale.

Di solito, quelle più importanti si succedono a distanza di alcuni anni l'una dall'altra, ma la loro frequenza è molto variabile.

Nel pieno di ogni crisi finanziaria, tipo quella attuale, i notiziari ci sommergono di messaggi drammatici: questa crisi sarà forse più grave di quella del 2008 (o, addirittura, del 1929); una crisi del genere non si era mai vista; questa crisi è differente.

Le cose andranno davvero in modo diverso questa volta?

No, molto probabilmente no. Andranno nel solito modo:

- Crolla il mercato azionario e/o quello obbligazionario (non è la prima volta che sono crollati entrambi).

- Si raggiungerà un punto di minimo, in seguito al quale il mercato tornerà a crescere. I precedenti massimi di mercato saranno, a un certo punto, superati.

Questo è ciò che è accaduto ogni volta che c'è stata una crisi finanziaria.

Quanto sopra non è detto che si applichi anche alle azioni o alle obbligazioni di singole società (nel caso delle obbligazioni, anche a quelle governative): potrebbe accadere che un crollo venga seguito dal fallimento dell'emittente o che certi massimi azionari non vengano mai più raggiunti.

Quello che non conosciamo è ciò che ci fa più paura. In particolare:

- Quanto durerà la crisi finanziaria: quanti altri giorni, mesi o anni?

- Quanto grave sarà la crisi finanziaria? Rispetto ai valori pre-crisi – quelli di inizio 2022 – il mercato scenderà fino al −30%, al −40% o addirittura al −50% e oltre?

- Quanto tempo ci metterà il mercato per tornare ai livelli pre-crisi?

Sono ottime domande di cui nessuno conosce le risposte. Quando le scopriremo, sarà troppo tardi per sfruttarle operativamente.

La prima domanda mira a conoscere la durata di un drawdown. Il drawdown è la misura che quantifica di quanto il mercato sia sceso, in termini percentuali, rispetto al suo punto di massimo.

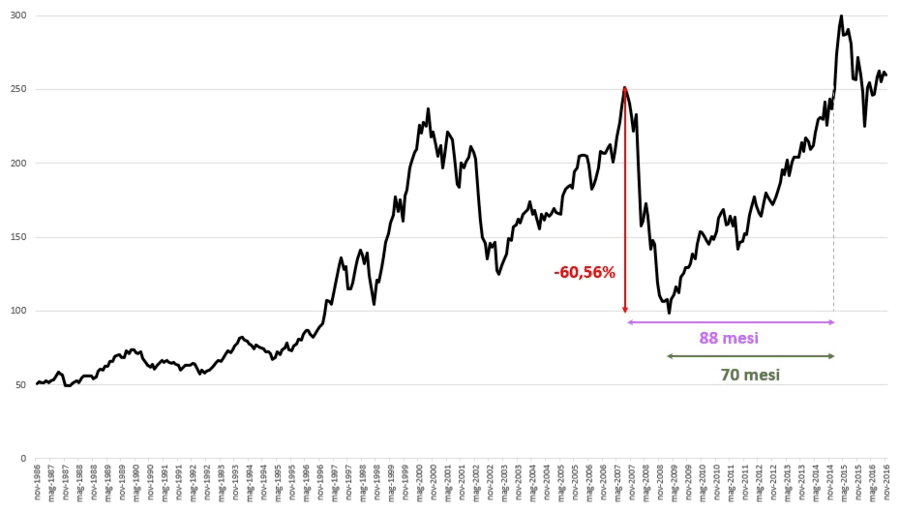

Ad esempio, un mercato che tocca un massimo di 251 punti, scende a 99 e risale poi fino a 251 (e oltre), ha subìto un drawdown del −60,56% (152 punti su 251).

Il drawdown ci dà un'idea dell'entità della crisi finanziaria.

Qual è la sua durata?

Un drawdown potrebbe essere estremamente rapido (pochi giorni) o lento (anni). Chiamiamo questo intervallo di tempo "Periodo di drawdown" (drawdown duration).

Infine, l'intervallo di tempo che intercorre tra il momento in cui il mercato tocca il punto di minimo e quello in cui ritorna al precedente massimo viene chiamato "Periodo di recupero".

Il grafico seguente aiuterà a capire meglio questi concetti:

Si possono osservare diversi drawdown, ma quello evidenziato dalla freccia rossa – pari al −60,56% – è il più importante.

La durata del drawdown è stata pari a 88 mesi: il periodo di recupero si è protratto per 70 mesi. Queste due informazioni rivelano come il periodo di recupero sia stato molto più lungo del tempo impiegato per la discesa (88 − 70 = 18 mesi).

Succede nella maggior parte delle crisi finanziarie, infatti, che il tempo impiegato dai mercati nelle fasi discendenti sia inferiore a quello necessario a portare a termine il recupero.

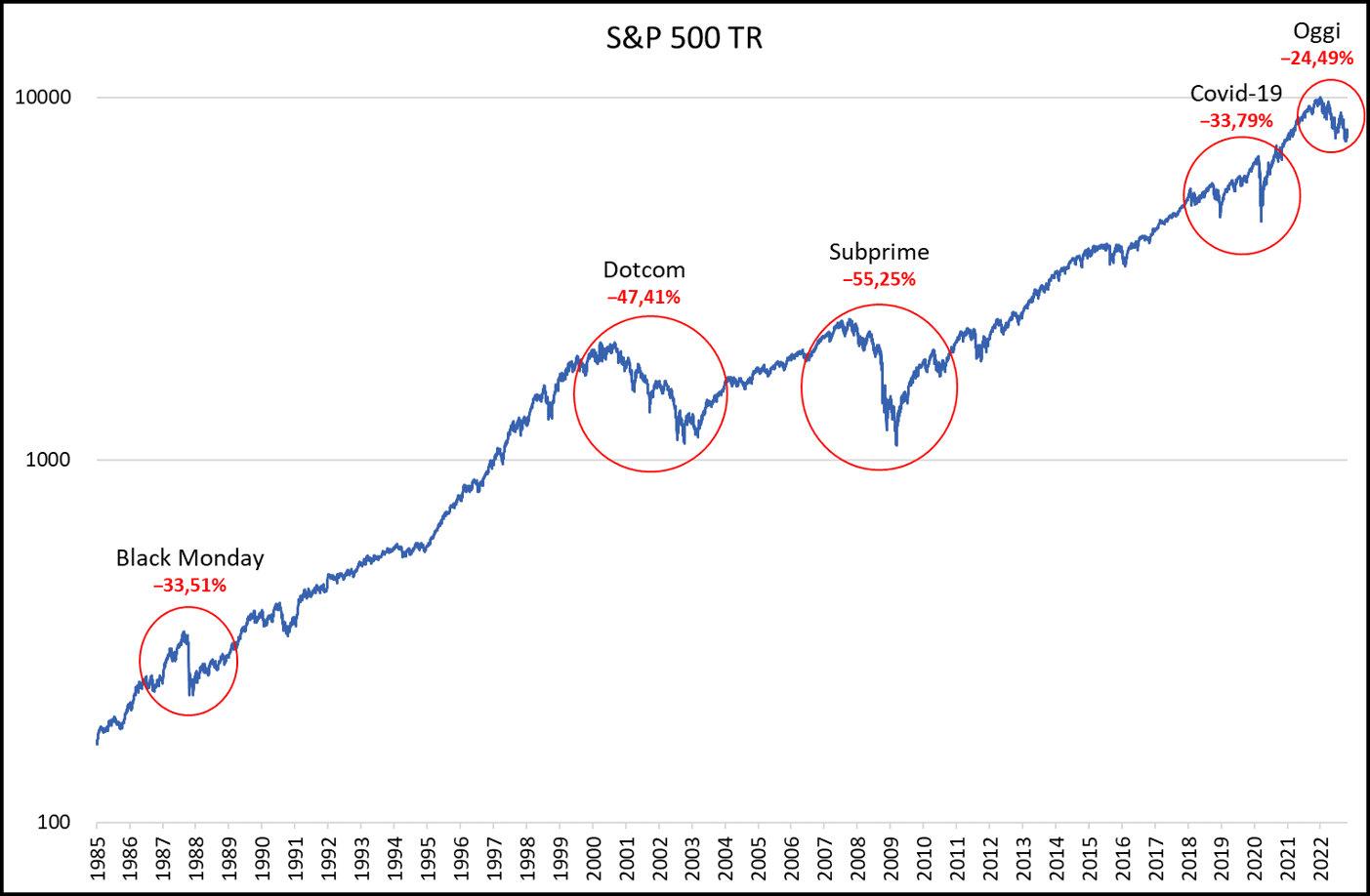

Analizziamo i maggiori drawdown dello S&P 500 TR degli ultimi 37-38 anni (il grafico è logaritmico):

Sono stati evidenziati i più importanti drawdown subiti dall'indice, in ordine di ampiezza:

- Crisi dei subprime: periodo di drawdown iniziato il 10 ottobre 2007 e il punto di minimo si è realizzato il 9 marzo 2009 (dopo 363 giorni borsistici). Il periodo di recupero si è completato il 2 aprile 2012, dopo altri 795 giorni. In totale, il periodo di drawdown è stato di 1158 giorni. Perdita massima raggiunta: −55,25%.

- Crisi dotcom: periodo di drawdown iniziato il 5 settembre 2000; raggiunto il punto di minimo il 9 ottobre 2002 (dopo 540 giorni); periodo di recupero completato il 23 ottobre 2006, dopo altri 1.045 giorni. In totale, il periodo di drawdown è stato di 1585 giorni. Perdita massima raggiunta: −47,41%.

- Crisi Covid-19: periodo di drawdown iniziato il 20 febbraio 2020; raggiunto il punto di minimo il 23 marzo 2020 (dopo 23 giorni); periodo di recupero completato il 10 agosto 2020, dopo altri 99 giorni. In totale, il periodo di drawdown è stato di 122 giorni. Perdita massima raggiunta: −33,79%.

- Black Monday: periodo di drawdown iniziato il 26 agosto 1987; raggiunto il punto di minimo il 4 dicembre 1987 (dopo 73 giorni); periodo di recupero completato il 19 maggio 1989, dopo altri 380 giorni. In totale, il periodo di drawdown è stato di 453 giorni. Perdita massima raggiunta: −33,51%.

- Crisi attuale: periodo di drawdown iniziato il 4 gennaio 2022; raggiunto il punto di minimo il 12 ottobre 2022 (dopo 201 giorni); il periodo di recupero non è stato ancora completato. Perdita massima raggiunta: −24,49%.

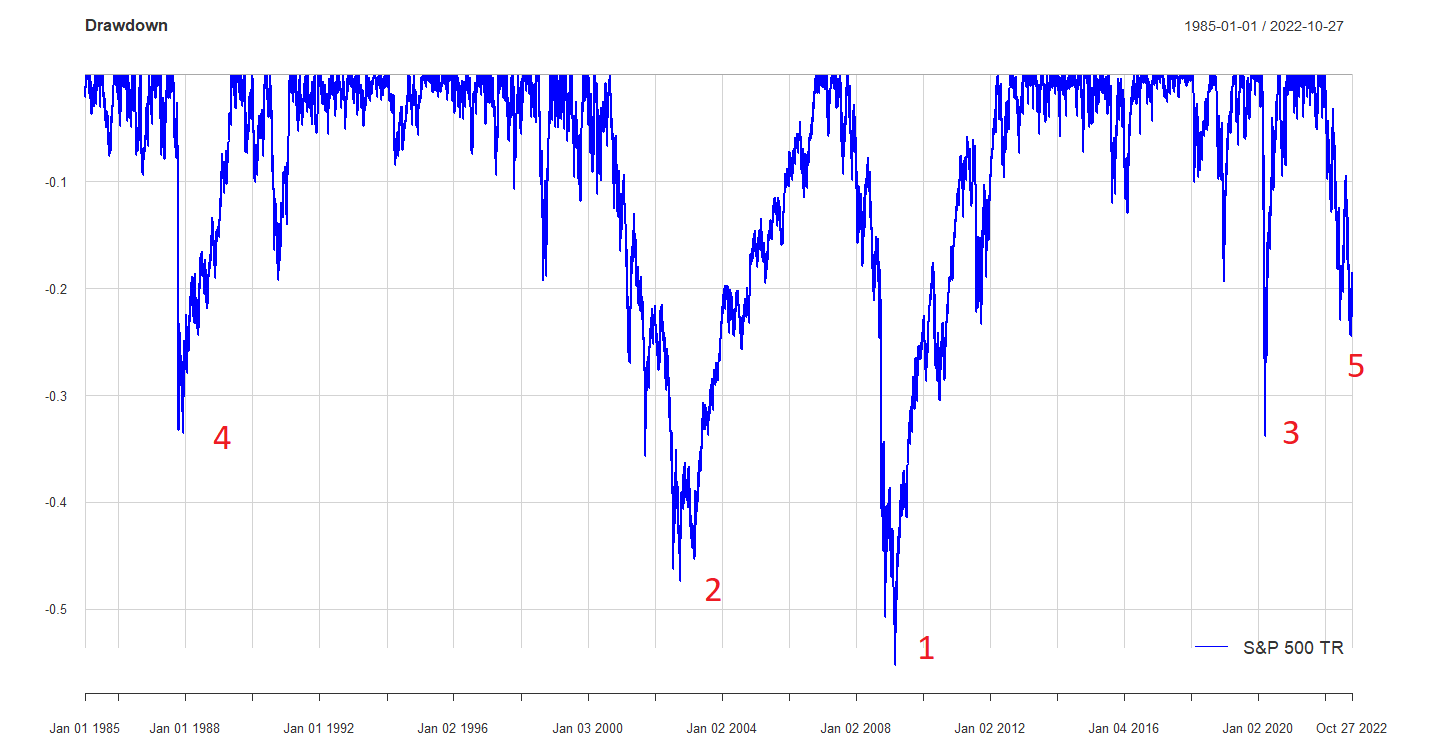

Possiamo vedere anche il grafico che rappresenta tutti i drawdown subiti dall'indice nel periodo considerato. I 5 drawdown principali sono stati numerati in base all'ordine precedente:

La crisi corrente, quindi, si posiziona momentaneamente al 5° posto. La crisi è ancora in corso e il punto di minimo raggiunto il 12 ottobre potrebbe tranquillamente essere corretto al ribasso, portando la perdita massima a valori inferiori al −24,49% attuale.

In altre parole, potrebbe ancora scalare la classifica e arrivare anche al primo posto. Ovviamente, nessuno si augura questa eventualità, ma il mercato azionario è rischioso e nessuno può sapere fin dove arriveremo.

Il drawdown massimo è una misura di rischio molto utilizzata nella valutazione di un trading system, dell'andamento di un portafoglio finanziario o di un singolo titolo.

Quando è alto, comporta dei problemi per l'investitore in termini di tenuta psicologica: il portafoglio finanziario o il trading system col minor drawdown massimo – a parità di altre variabili – sono preferibili.

Tre le misure di rischio complementari al massimo drawdown possiamo trovare anche il drawdown medio in termini percentuali e la durata media dei drawdown.

"Questa volta è diverso" è una massima molto pericola, sia nei momenti di euforia dei mercati che durante le crisi finanziarie.

Per quanto possibile, non lasciatevi prendere dalla sindrome del "Questa volta è diverso", come l'hanno definita Reinhart e Rogoff nel loro omonimo libro: una sindrome che, immancabilmente, colpisce non soltanto gli investitori, ma anche gli addetti ai lavori e i politici di turno.

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI