7. Preferenze di rischio, parte II: la Prospect theory (Teoria del prospetto)

- Information

- Finanza comportamentale

- Prima pubblicazione: 14 Giugno 2025

«The concept of loss aversion is certainly the most significant contribution of psychology to behavioral economics».

Daniel Kahneman

Nel precedente articolo, Il modello dell'utilità attesa tra teoria e realtà, abbiamo esaminato il modello classico dell’utilità attesa come chiave interpretativa delle preferenze di rischio.

Basato sulla concavità della funzione di utilità, il modello classico associa l’avversione al rischio alla diminuzione dell’utilità marginale.

Nell'analisi, sono emersi però diversi limiti, in particolare nella difficoltà di spiegare perché le persone rifuggano piccoli rischi ma accettino più volentieri quelli più grandi.

Anche certi comportamenti legati al gioco d’azzardo o alla partecipazione a lotterie risultano poco compatibili con un’avversione generalizzata al rischio.

Per chiarire queste apparenti incongruenze, occorre superare il paradigma della razionalità economica e integrare modelli che includano anche aspetti psicologici.

Un grande passo in questa direzione è stato compiuto da Daniel Kahneman e Amos Tversky con la Prospect Theory (Teoria del prospetto), che ha rivoluzionato l’approccio alle decisioni in condizioni di incertezza.

Kahneman ricevette nel 2002 il Premio Nobel per questo contributo. Tversky, essendo scomparso alcuni anni prima, non poté purtroppo essere premiato.

Indice

- Dipendenza dal riferimento e avversione alle perdite

- La percezione distorta delle probabilità: la funzione di ponderazione

- Ulteriori evidenze: finanza comportamentale e percezione relativa

- Conclusioni

1. Dipendenza dal riferimento e avversione alle perdite

")

«A person who has not made peace with his losses is likely to accept gambles that would be unacceptable to him otherwise».

Daniel Kahneman

Molti comportamenti non risultano coerenti con l’ipotesi di un’avversione al rischio costante, come previsto dal modello dell’utilità attesa.

Ad esempio, un gran numero di persone prende parte a lotterie o scommette nei casinò, pur sapendo che il valore atteso della vincita è negativo. Al tempo stesso, gli stessi individui mostrano una forte cautela in ambiti come le assicurazioni o le scommesse di modesta entità.

Per dare senso a queste contraddizioni, Kahneman e Tversky (1979) introdussero la Prospect Theory nel celebre articolo del 1979 Prospect Theory: An Analysis of Decision under Risk, pubblicato su Econometrica.

Il modello introduce due concetti innovativi nel campo della finanza comportamentale: la dipendenza dal punto di riferimento (reference dependence) e l’avversione alle perdite (loss aversion).

Secondo questa teoria, non reagiamo a variazioni assolute, ma relative a un “punto zero” soggettivo, che può coincidere con lo stato attuale del portafoglio, un’aspettativa, oppure un confronto con gli altri.

Questo riferimento psicologico, indicato con r, è flessibile e modificabile: ciò che conta non è il livello assoluto di ricchezza, ma la distanza rispetto a una base mentale di confronto.

Per rappresentare questa percezione soggettiva, la Prospect Theory introduce la cosiddetta funzione di valore: uno strumento che misura il “peso psicologico” attribuito a un risultato economico in funzione della distanza rispetto al punto di riferimento.

Diversamente dalla funzione di utilità classica, che valuta la ricchezza totale, la funzione di valore si concentra sulle variazioni percepite: ciò che guadagniamo o perdiamo rispetto a dove “pensavamo di essere”.

La funzione di valore viene quindi definita come v(c - r), dove:

- c è l’esito attuale (ad esempio, il saldo effettivo sul conto).

- r è il punto di riferimento soggettivo (ad esempio, una particolare aspettativa).

Per esempio, due persone che si trovano con 1.700 euro sul conto possono valutare la stessa somma in modo opposto:

- Chi partiva da 1.600 euro vedrà un guadagno di 100 euro e sarà soddisfatto.

- Chi si aspettava 2.000 euro, invece, percepirà una “perdita” di 400 euro rispetto alle attese.

In entrambi i casi, la ricchezza finale è identica, ma la percezione è profondamente diversa.

Il riferimento mentale non è fisso: può essere influenzato dalla presentazione del problema, fenomeno noto come framing effect, su cui torneremo più avanti.

Evidenze sperimentali: framing e propensione al rischio nelle perdite

Kahneman e Tversky dimostrarono gli effetti della Prospect Theory attraverso una serie di esperimenti, mostrando che le decisioni delle persone variano sensibilmente a seconda che una situazione venga percepita come un guadagno o come una perdita.

Una delle loro intuizioni fu che il modo in cui un problema viene presentato – il cosiddetto framing – può influenzare profondamente la scelta, anche quando le opzioni proposte sono logicamente equivalenti.

Vediamo due esempi tra i più noti:

Problema 1 – Guadagni

(A) 80% di probabilità di vincere 4.000 euro.

(B) Vincere 3.000 euro con certezza.

Risultato → L’80% dei partecipanti preferisce l'opzione B.

Nonostante l’opzione A abbia un valore atteso superiore (3.200 euro contro 3.000 euro), la maggioranza sceglie il guadagno sicuro. Questo comportamento rivela una forte avversione al rischio quando ci si trova in un contesto di guadagno.

In altre parole, di fronte alla possibilità di ottenere un risultato positivo, le persone tendono a “mettere al sicuro” il guadagno, anche a costo di rinunciare a un esito potenzialmente più vantaggioso.

Problema 2 – Perdite

(C) 80% di probabilità di perdere 4.000 euro.

(D) Perdere 3.000 euro con certezza.

Risultato → Il 92% sceglie l'opzione C.

Qui si osserva il comportamento opposto. Di fronte a una perdita sicura, la stragrande maggioranza dei partecipanti preferisce rischiare una perdita anche più grande pur di avere una possibilità (seppur piccola) di non perdere nulla.

Si manifesta cioè una maggiore propensione al rischio, ma solo quando si cerca di evitare una perdita certa.

L'asimmetria delle scelte negli scenari di guadagno e di perdita non è compatibile con il modello dell’utilità attesa, che presuppone coerenza tra le decisioni.

Un’ulteriore dimostrazione dell’importanza del contesto nella presa di decisione proviene da un’altra serie di esperimenti ideati da Kahneman e Tversky.

In questi scenari, ai partecipanti veniva offerta una somma iniziale e veniva poi chiesto di scegliere tra due alternative che, da un punto di vista matematico, portavano allo stesso risultato finale.

Nonostante l’equivalenza degli esiti, le preferenze espresse cambiavano in modo sistematico in base al modo in cui il problema veniva presentato: come un guadagno oppure come una perdita.

Problema 3 – Cornice di guadagno

I partecipanti ricevono inizialmente 1.000 euro, poi devono scegliere tra due opzioni per incrementare questa somma:

(E) 50% di probabilità di vincere altri 1.000 euro.

(F) Guadagnare altri 500 euro con certezza.

Risultato → L’84% preferisce l’opzione F.

In questo scenario, il problema è formulato come un’opportunità di guadagno.

La maggior parte dei partecipanti si mostra prudente, preferendo un incremento certo alla possibilità di ottenere una somma maggiore ma incerta.

Si tratta di un comportamento che riflette un tipico caso di avversione al rischio in presenza di guadagni, come descritto dalla Prospect Theory.

Problema 4 – Cornice di perdita

Qui invece il problema viene presentato come un possibile arretramento rispetto a uno stato iniziale più favorevole. L'accento viene cioè posto su una possibile perdita rispetto alla somma ricevuta, pari stavolta a 2.000 euro. La scelta è tra:

(G) 50% di probabilità di perdere 1.000 euro.

(H) Perdere 500 euro con certezza.

Risultato → Il 69% sceglie l’opzione G.

A differenza del problema precedente, qui il contesto è percepito come una possibile riduzione di ricchezza e non come un’opportunità di guadagno.

Di fronte alla prospettiva di una perdita sicura, la maggior parte dei partecipanti preferisce rischiare per provare ad evitarla, anche se ciò comporta la possibilità di una perdita maggiore.

La cosa interessante è che, negli scenari E-G e F-H, i risultati possibili finali sono identici:

- E e G comportano un guadagno di 2.000 euro nel 50% dei casi e di 1.000 euro nell'altro 50%.

- F e H garantiscono un guadagno di 1.500 euro.

Eppure le scelte divergono. Perché?

Perché la mente umana non ragiona in termini assoluti, ma relativi: ciò che influenza la decisione non è solo il risultato finale, ma anche il punto di partenza percepito e il modo in cui il problema viene inquadrato mentalmente.

Nella cornice di guadagno, il riferimento è il regalo iniziale di 1.000 euro, che viene vissuto come un premio da proteggere. Nella cornice di perdita, i 2.000 euro iniziali vengono invece percepiti come ricchezza acquisita, e qualsiasi riduzione rispetto a quel livello viene vissuta come una perdita effettiva.

Questo è il framing effect: opzioni identiche dal punto di vista della speranza matematica di vincita generano risposte diverse a seconda del contesto mentale in cui sono inserite.

È un’ulteriore dimostrazione del fatto che le scelte economiche non sono guidate soltanto da calcoli razionali, ma sono profondamente influenzate dalla percezione soggettiva della situazione.

Effetto dotazione e avversione alle perdite

Un altro aspetto rilevante della reference dependence è il cosiddetto effetto dotazione (endowment effect), ben documentato in ambito sperimentale.

L'effetto dotazione ci spinge ad attribuire un valore maggiore a ciò che già possediamo rispetto a un bene identico che potremmo acquistare: il solo fatto di essere i proprietari altera la nostra percezione del valore.

Un celebre esperimento condotto da Knetsch nel 1995 lo dimostra chiaramente: a un gruppo di studenti venivano distribuiti oggetti di valore simile, come tazze o penne. Anche quando veniva offerto loro un incentivo per effettuare uno scambio, tra l’88% e il 90% dei partecipanti preferiva tenere il bene ricevuto inizialmente.

Sembrerebbe perciò che cedere un oggetto posseduto viene vissuto come una perdita anche se, razionalmente, si tratta di uno scambio neutro dal punto di vista economico.

Questo fenomeno è coerente con uno dei concetti centrali della Prospect Theory: la loss aversion.

Secondo Kahneman e Tversky, le perdite hanno un impatto psicologico molto più intenso rispetto ai guadagni di pari entità.

In termini pratici, una perdita “pesa” tra due e due volte e mezza più di un guadagno equivalente.

Ad esempio, per accettare una scommessa con il rischio di perdere 100 euro, una persona richiede in media un guadagno atteso di almeno 200-250 euro.

E questo non vale solo per piccoli risparmiatori o soggetti economicamente vulnerabili. Anche chi dispone di grandi patrimoni mostra gli stessi meccanismi psicologici: uno studio del 2006 di Barberis, Huang e Thaler mostra che perfino investitori con 10 milioni di dollari di patrimonio personale spesso rifiutano scommesse 50/50 che prevedono guadagni potenziali di 550 e perdite di 500 euro.

Nonostante la scommessa sia vantaggiosa in media, il timore della perdita prevale sul potenziale guadagno e porta a una scelta conservativa.

Nel prossimo sottocapitolo, vedremo come questa asimmetria si rifletta visivamente nella curva a S tipica della Prospect Theory.

Gli esempi appena visti evidenziano quanto sia profonda l’influenza dell’emotività e della percezione soggettiva nel processo decisionale.

Anche quando i numeri suggerirebbero una scelta razionale, il peso psicologico delle perdite può spingere le persone verso comportamenti più prudenziali (teoricamente irrazionali) rispetto a quanto previsto dalla teoria economica tradizionale.

Sensibilità decrescente (diminishing sensitivity)

Un altro elemento fondamentale della Prospect Theory è il principio di sensibilità decrescente, che descrive come la nostra risposta emotiva ai cambiamenti economici tenda a diminuire man mano che ci si allontana dal punto di riferimento mentale.

In altre parole, l’impatto psicologico di una variazione – sia essa positiva o negativa – non cresce in modo proporzionale all’importo. La mente umana non valuta 100 euro sempre nello stesso modo: il contesto e il punto di partenza contano moltissimo.

Per comprendere meglio questo principio, consideriamo l'esempio seguente:

- Guadagnare 100 euro partendo da zero viene percepito come un notevole miglioramento.

- Aumentare il saldo da 1.000 a 1.100 euro, invece, genera una soddisfazione molto minore, pur trattandosi dello stesso incremento in termini assoluti (100 euro).

- Lo stesso meccanismo vale negli scenari opposti: perdere 100 euro fa male, mentre perderne altri 100 quando si è già in rosso di 1.000 euro ha un impatto emotivo minore perché, mentalmente, ci troviamo già in una situazione negativa. Ogni peggioramento aggiuntivo viene percepito come meno rilevante.

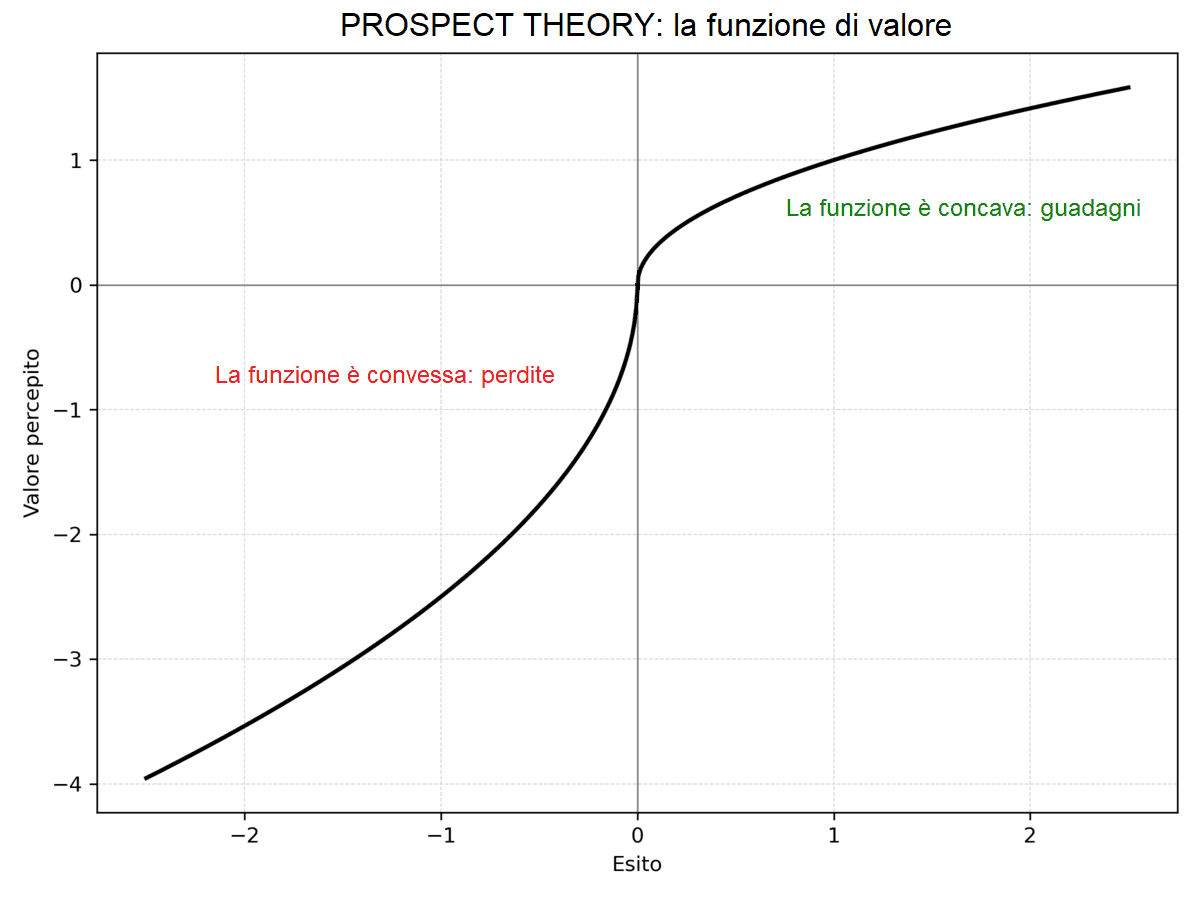

Questo comportamento si riflette nella forma della funzione di valore proposta dalla Prospect Theory, che assume una caratteristica curvatura a S:

La funzione di valore della Prospect Theory

- Nella zona dei guadagni, la funzione è concava: la soddisfazione aggiuntiva per ogni euro guadagnato si riduce, riflettendo una naturale avversione al rischio.

- Nella zona delle perdite, invece, la funzione è convessa: la percezione del danno aggiuntivo è sempre più bassa, segnalando una maggiore propensione al rischio quando ci si trova già in una situazione sfavorevole.

Al centro della curva si trova il punto di riferimento (reference point). La forma a S permette alla Prospect Theory di spiegare la coesistenza di comportamenti opposti: cautela nei guadagni e audacia nelle perdite.

Rispetto alla funzione di utilità classica, che è sempre concava per chi è avverso al rischio, la funzione di valore della Prospect Theory offre una rappresentazione più flessibile e realistica del comportamento umano.

Qui, l’importanza percepita di un risultato non dipende solo dall’ammontare, ma anche dal contesto e dalla posizione rispetto al punto di riferimento mentale.

2. La percezione distorta delle probabilità: la funzione di ponderazione

Oltre alla funzione di valore, la Cumulative Prospect Theory, sviluppata da Tversky e Kahneman nel 1992, introduce in modo più rigoroso un secondo elemento di fondamentale importanza: la funzione di ponderazione delle probabilità (probability weighting function).

Essa descrive come, nel prendere decisioni in condizioni di incertezza, le persone non trattino le probabilità in maniera lineare, cioè razionale e oggettiva. Al contrario, tendono a modificare inconsapevolmente la percezione delle probabilità, distorcendole sistematicamente.

L’idea era già presente nel modello originale del 1979, ma in quella sede veniva espressa in termini più qualitativi. Nel 1992, gli autori formalizzano la teoria e introducono una funzione che descrive matematicamente questa distorsione.

Nel comportamento osservato sperimentalmente, emergono tre tendenze:

- Eventi molto improbabili → spesso vengono trascurati o considerati irrilevanti: nella mente delle persone, la probabilità è “arrotondata” a zero.

- Eventi rari ma noti → se non vengono ignorati, tendono a essere sovrastimati psicologicamente. Questo spiega, ad esempio, la popolarità delle lotterie o la paura del volo: pur trattandosi di probabilità minime, l’emotività le amplifica.

- Eventi quasi certi → vengono spesso percepiti come sicuri, anche quando la probabilità è leggermente inferiore al 100%.

Questo approccio “non lineare” alla probabilità consente di comprendere molte scelte che, alla luce della teoria classica dell’utilità attesa, sembrano irrazionali.

In particolare, la combinazione tra loss aversion, reference dependence e ponderazione distorta delle probabilità offre una spiegazione coerente per decisioni che si discostano regolarmente dalle previsioni del modello razionale.

3. Ulteriori evidenze: finanza comportamentale e percezione relativa

La Prospect Theory, fin dalla sua formulazione del 1979, è stata sviluppata per spiegare molti comportamenti che sfuggono alle logiche della teoria economica classica.

Negli anni successivi, la sua importanza è stata confermata da numerosi studi di finanza comportamentale e psicologia economica, che hanno mostrato come le decisioni siano spesso influenzate dal contesto, da percezioni relative e dalle emozioni, piuttosto che da calcoli razionali.

Uno degli esempi più noti di questi comportamenti è il cosiddetto effetto di disposizione.

Effetto di disposizione (Disposition effect)

Questo fenomeno, ben documentato in ambito finanziario, descrive la tendenza degli investitori a:

- Vendere troppo presto i titoli che stanno guadagnando.

- Mantenere troppo a lungo quelli che stanno perdendo.

In uno studio del 1998, Odean analizzò migliaia di portafogli di investitori individuali e scoprì che le persone avevano molte più probabilità di vendere un titolo in guadagno rispetto a uno in perdita, anche quando tutte le altre condizioni erano simili.

Ma perché succede?

La Prospect Theory offre una spiegazione efficace:

- Vendere un titolo in perdita significa realizzare una perdita, cioè accettare un risultato negativo rispetto al proprio punto di riferimento (di solito il prezzo di acquisto). Ciò genera un forte disagio, perché le perdite fanno più male di quanto facciano piacere i guadagni equivalenti (è il principio della loss aversion).

- Al contrario, vendere un titolo in guadagno dà una sensazione di soddisfazione. Per questo motivo, molti preferiscono “portare a casa il guadagno” subito, anche se il titolo potrebbe continuare a salire. Non a caso, nel mondo della finanza sono nate espressioni come “vendi, guadagna e pentiti”, che riflettono proprio questo comportamento: meglio un guadagno sicuro oggi, anche a costo di pentirsene domani, piuttosto che rischiare di vederlo svanire.

Reazioni emotive alle perdite economiche

Le perdite finanziarie improvvise non causano solo disagi economici, ma possono scatenare forti reazioni emotive, capaci di influenzare anche comportamenti al di fuori dell’ambito economico.

Studi di sociologia e psicologia hanno evidenziato un collegamento tra shock economici negativi, come licenziamenti improvvisi o crolli di borsa, e comportamenti estremi, che possono sfociare in un aumento della violenza domestica o in un aggravarsi delle tensioni familiari.

Queste reazioni possono essere spiegate anche alla luce di uno dei concetti al centro della Prospect Theory: la dipendenza dal punto di riferimento.

Quando la propria situazione peggiora in modo inatteso, questo cambiamento non viene percepito come una nuova normalità, ma come una perdita rispetto a uno stato precedente.

È proprio questo confronto implicito a generare frustrazione, rabbia o un senso di fallimento personale, che può poi tradursi in comportamenti impulsivi o disfunzionali.

Illusioni ottiche e contesto percettivo

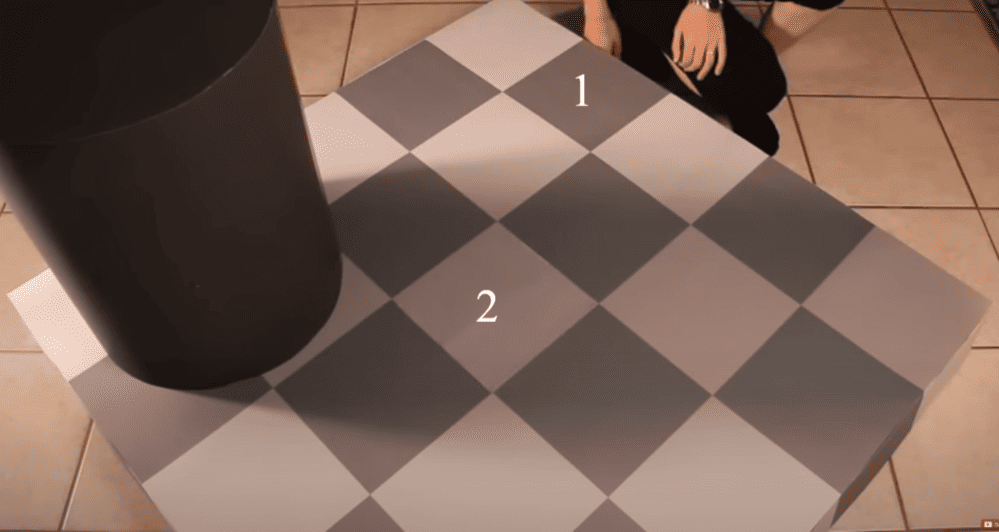

Kahneman e Tversky (1979) sottolineano più volte come la percezione umana sia relativa e influenzata dal contesto, proprio come accade con molte illusioni ottiche.

Una delle più affascinanti è quella mostrata nell'immagine sottostante:

Le mattonelle numerate con 1 e 2 appaiono di colore diverso: non sembra esserci alcun dubbio al riguardo. E invece... sono esattamente dello stesso colore!

La differenza percepita è dovuta al contesto visivo: la mattonella 2 si trova in un’area d’ombra, mentre la 1 è esposta alla luce.

Il nostro cervello tiene conto dell’ombra e “corregge” automaticamente il colore, facendoci percepire la mattonella 2 come più chiara. Ma si tratta di un’illusione ottica.

Non ci credete?

Non ci credevo nemmeno io. Per convincermi, ho dovuto ritagliare una parte delle due mattonelle e metterle a confronto, una accanto all'altra.

Questo è il risultato:

Sembra incredibile, ma sono proprio dello stesso colore.

E se ancora non vi basta, potete guardare direttamente il video da cui è tratta l’immagine:

Lo stesso principio vale anche per le valutazioni economiche: un bonus a fine anno di 5.000 euro può sembrare un ottimo risultato se ci si aspettava una somma minore, ma la stessa cifra può essere deludente se un collega ha ottenuto di più o se ci si aspettava il doppio.

In entrambi i casi, il valore oggettivo non cambia, ma la percezione soggettiva sì.

Tutto dipende dal punto di riferimento attivato mentalmente (reference dependence), che influenza profondamente il modo in cui valutiamo guadagni e perdite.

Felicità relativa e pensiero controfattuale

Un altro esempio celebre, spesso citato anche nella letteratura scientifica, riguarda la soddisfazione degli atleti olimpici: chi vince la medaglia di bronzo, in media, si dichiara più felice di chi ottiene l’argento.

Perché?

Tutto dipende dal pensiero controfattuale, che si attiva spontaneamente:

- Chi conquista il bronzo si paragona a chi non è riuscito a salire sul podio e percepisce il risultato come un successo.

- Chi vince l’argento, invece, pensa a quanto poco è mancato per vincere l’oro e finisce per percepire il secondo posto quasi come una sconfitta.

Questo esempio dimostra inequivocabilmente che non è il risultato assoluto a determinare la soddisfazione, ma il confronto con lo scenario alternativo più immediato.

È un'applicazione diretta della Prospect Theory: la valutazione soggettiva di un esito dipende dal punto di riferimento che si attiva nella mente, e non solo dal valore numerico del risultato ottenuto.

4. Conclusioni

«People predict very little and explain everything».

Amos Tversky

La Prospect Theory, introdotta da Kahneman e Tversky nel 1979 e successivamente ampliata nella sua versione cumulativa del 1992, ha rappresentato una tappa fondamentale nello studio delle decisioni in condizioni di incertezza.

La sua forza risiede nella capacità di integrare importanti intuizioni della psicologia cognitiva all’interno di un modello formale, offrendo così una visione del comportamento economico più realistica rispetto alla teoria classica dell’utilità attesa.

Tra i concetti chiave introdotti troviamo:

- La centralità del punto di riferimento, che ridefinisce il concetto di valore soggettivo: ciò che conta non è la ricchezza assoluta, ma il cambiamento percepito rispetto a un “punto zero” personale.

- L’asimmetria tra guadagni e perdite: le perdite pesano psicologicamente almeno il doppio dei guadagni di pari entità (loss aversion).

- La sensibilità decrescente, che implica una risposta emotiva meno intensa man mano che ci si allontana dal punto di riferimento.

Rispetto al modello dell'utilità attesa, la Prospect Theory offre una rappresentazione più aderente al comportamento reale, anche se meno rigorosa sul piano formale.

I suoi principali limiti sono:

- L’assenza di un impianto assiomatico completo e universalmente accettato.

- La natura variabile del punto di riferimento, che può cambiare a seconda del contesto e risulta spesso difficile da identificare con precisione.

- La variabilità individuale dei parametri psicologici (come l’avversione alle perdite o la curvatura della funzione di valore), che possono differire da persona a persona, o anche per la stessa persona in momenti diversi.

Nonostante questi limiti, la Prospect Theory si è affermata come uno strumento imprescindibile per comprendere i comportamenti economici reali, specialmente in contesti come la finanza comportamentale, il marketing, le scelte assicurative e le politiche pubbliche.

È importante sottolineare che i bias descritti dalla teoria, come la tendenza a sovrastimare le perdite o a distorcere le probabilità, non sono irreversibili.

Numerosi studi indicano che, con conoscenza, esperienza, formazione e una maggiore consapevolezza, le persone possono imparare a riconoscere e gestire queste distorsioni cognitive.

Anche se l’istinto iniziale tende a seguire i meccanismi descritti dalla Prospect Theory, l’educazione finanziaria e la riflessione critica possono contribuire a decisioni più razionali e consapevoli.

La Prospect Theory ha rappresentato un vero e proprio cambio di paradigma, che ha avvicinato l’economia e la finanza alla complessità psicologica del comportamento umano.

La serie di articoli LEZIONI DI FINANZA COMPORTAMENTALE contiene:

1. Che cos'è la finanza comportamentale: quando psicologia e finanza convergono

6. Preferenze di rischio 1. Il modello dell'utilità attesa tra teoria e realtà

7. Preferenze di rischio 2. La Prospect Theory (Teoria del prospetto)

8. Preferenze di rischio 3. Perché facciamo certe scelte? La Prospect Theory nella vita quotidiana

9. Preferenze sociali 1. Altruismo, equità e fiducia nelle scelte individuali

12. I limiti dell'attenzione e le loro conseguenze sulle scelte economiche

13. Perché crediamo a ciò che ci fa star meglio: l'utilità derivante dalle credenze

15. Default, nudge e frame: l'architettura delle scelte nelle decisioni finanziarie

16. Malleabilità delle preferenze: dalle scelte inconsapevoli ai nudge nelle politiche pubbliche

17. Povertà e processi cognitivi: gli effetti della scarsità su decisioni e benessere

18. Felicità, utilità e benessere: perché le nostre scelte non sempre ci rendono più felici