")

La correlazione lineare: una misura utile negli investimenti?

- Information

- Blog 7132 hits

- Prima pubblicazione: 10 Ottobre 2020

«Correlation doesn’t imply causation, but it does waggle its eyebrows suggestively and gesture furtively while mouthing ‘look over there’».

Randall Munroe

La correlazione misura il grado di relazione tra due variabili.

La più importante tipologia di correlazione è quella lineare, quantificata dall'omonimo indice (detto anche di Pearson), che può assumere valori compresi tra −1 e +1.

L'indice di correlazione lineare è uno degli indici statistici più utilizzati, anche in finanza. Pur essendo di facile comprensione, viene molto spesso interpretato male, perché è gioco facile trasformare una semplice relazione tra due variabili in una relazione di causalità.

Purtroppo, però, si tratta di un grave errore, alla base di clamorosi equivoci anche in molti articoli scientifici.

In questo contesto, esaminiamo la correlazione lineare tra i fondi di un portafoglio d'investimento. Prendiamone uno molto semplice: un portafoglio formato da due soli ETF, un azionario globale e un obbligazionario governativo area euro.

Il grado di efficienza di un portafoglio può essere valutato in molti modi. La correlazione tra i titoli che lo compongono, seppure studiata fin dai primi anni '50 del secolo scorso, è calcolata raramente: spesso non è chiaro quando deve essere misurata, né su quali periodi.

È proprio quello che approfondiremo.

Verifichiamo la correlazione lineare dei rendimenti (non dei NAV) dei nostri due ETF:

- Xtrackers MSCI World Swap UCITS ETF 1C (EUR). Il codice ISIN è LU0274208692 e il ticker è XMWO.

- Lyxor Euro Government Bond (DR) UCITS ETF - Acc. Il codice ISIN è LU1650490474 e il ticker è EMG.

Perché può essere utile misurarne la correlazione lineare?

Perché se uno strumento è fortemente correlato all'altro, non sarà di grande aiuto in termini di diversificazione. Se i due ETF si muovono nella stessa direzione, vale la pena utilizzarne soltanto uno, con un risparmio di costi e di inutili complicazioni.

Abbiamo analizzato la correlazione lineare rolling a 21, 63, 126, 252, 504, 1008, 2016 e 3024 giorni borsistici (rispettivamente 1, 3, 6 mesi; 1, 2, 4, 8, e 12 anni).

Rolling significa calcolare l'indice di correlazione tra le due serie storiche in modo ripetuto per tutto il periodo disponibile (serie storiche giornaliere in questo caso).

Ogni giorno, l'indice di correlazione viene ricalcolato utilizzando le nuove informazioni disponibili (i due rendimenti più recenti) ed escludendo quelle più datate: è una procedura simile a quella utilizzata nel calcolo delle medie mobili (anche se, nel nostro caso, i conteggi vengono effettuati su una sola serie storica).

I calcoli rolling sono interessanti perché l'indice di correlazione lineare non è costante: varia in continuazione e tende a stabilizzarsi quando il periodo di calcolo è lungo.

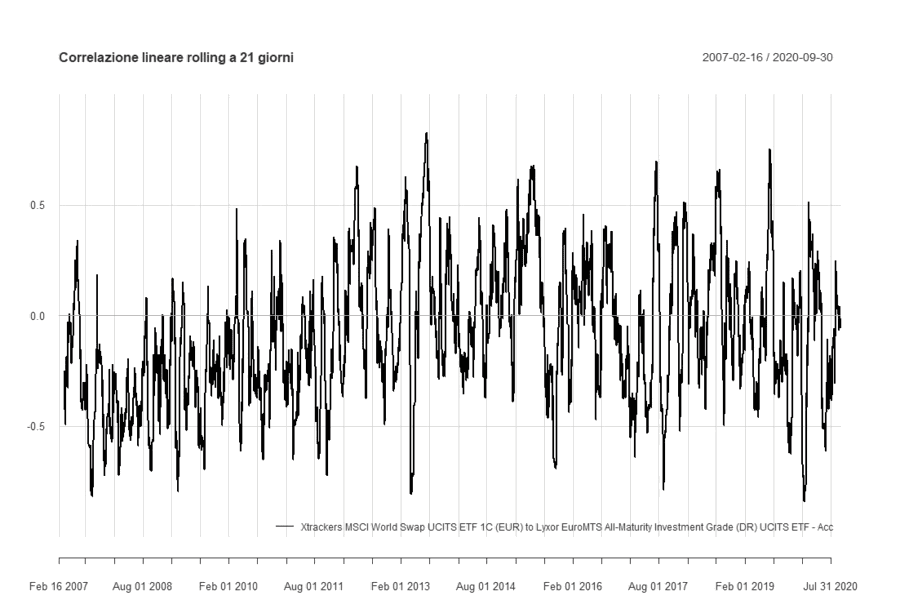

Partiamo dall'indice di correlazione lineare a 21 giorni (1 mese):

Su un periodo così breve, l'indice di correlazione lineare è molto instabile. Le oscillazioni sono continue e più o meno equidistribuite tra grandezze positive e negative.

Il valore massimo è 0,826; quello minimo, −0,840. Il coefficiente di correlazione lineare medio è −0,090.

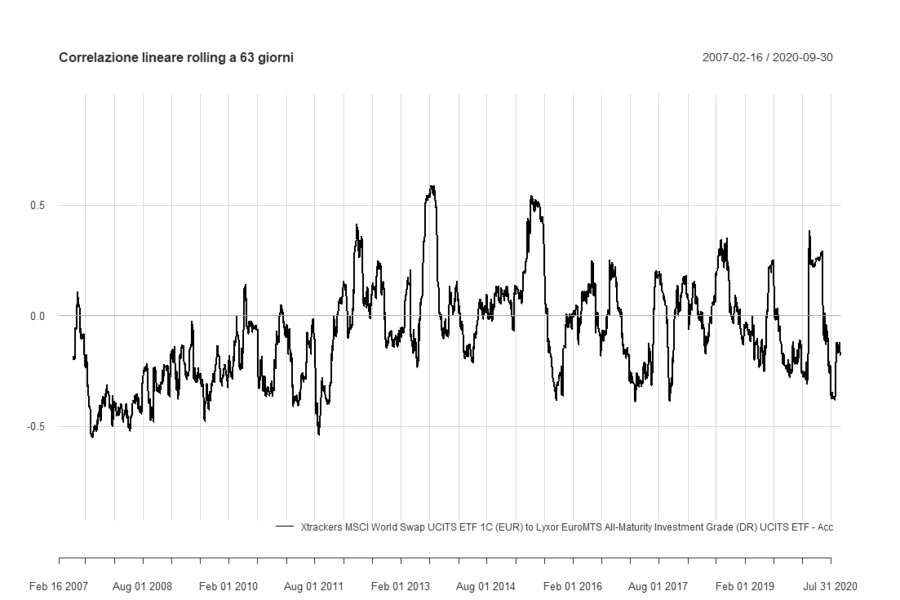

Passando a una durata di 63 giorni (3 mesi), il grafico si trasforma nel modo seguente:

L'instabilità è ancora molto marcata, ma si iniziano a distinguere dei trend.

I valori massimi e minimi sono meno distanti dagli estremi: 0,588 e −0,553. L'indice di correlazione medio è −0,081.

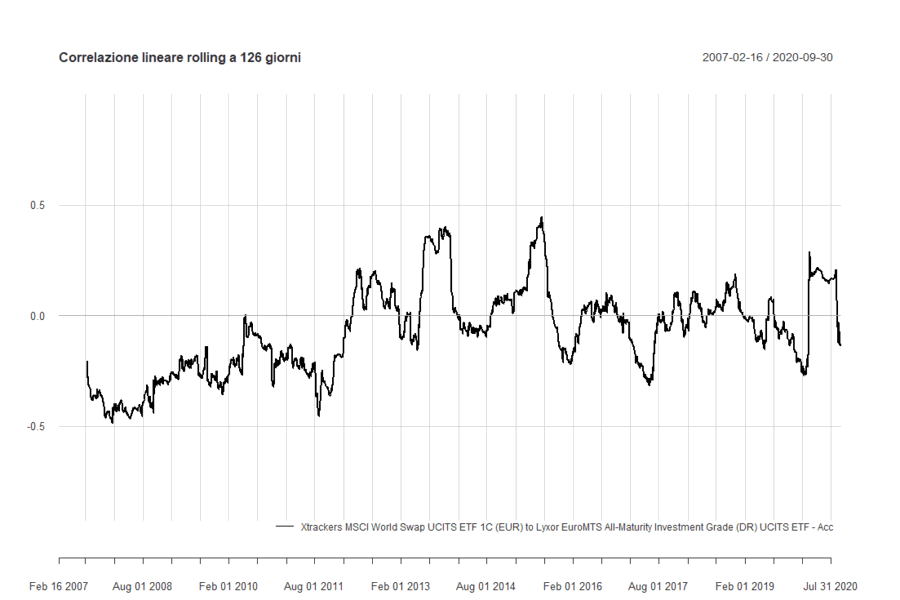

La durata successiva è di 126 giorni (6 mesi). Ecco il grafico:

Di nuovo, l'indice oscilla tra valori positivi e negativi. Tuttavia, il cambio di segno avviene meno di frequente rispetto a prima.

Si inizia a delineare quello che è l'andamento dell'indice di correlazione lineare rolling all'aumentare della lunghezza delle serie storiche: il grafico è più liscio e la distanza tra il valore massimo e minimo diminuisce; adesso, sono pari a 0,446 e −0,485. La media è −0,073.

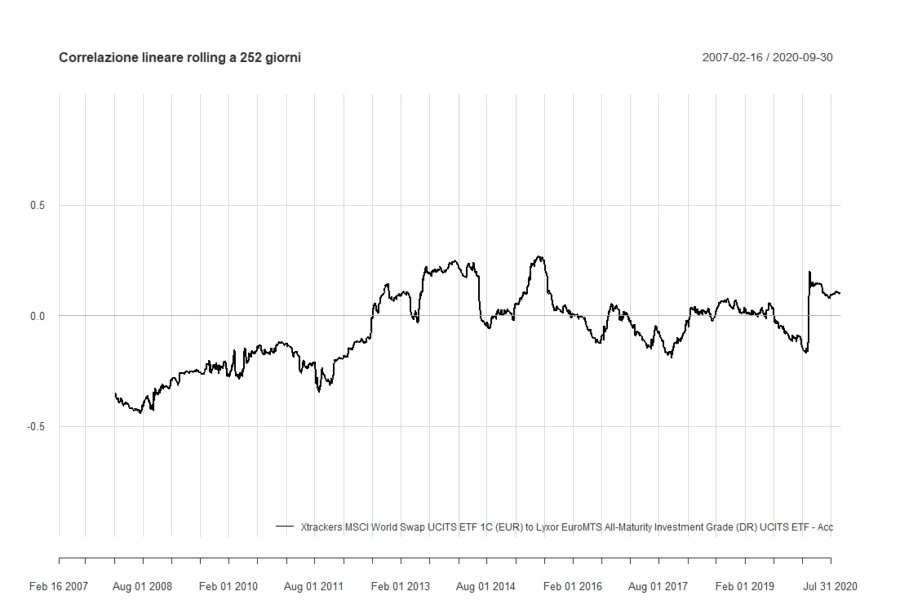

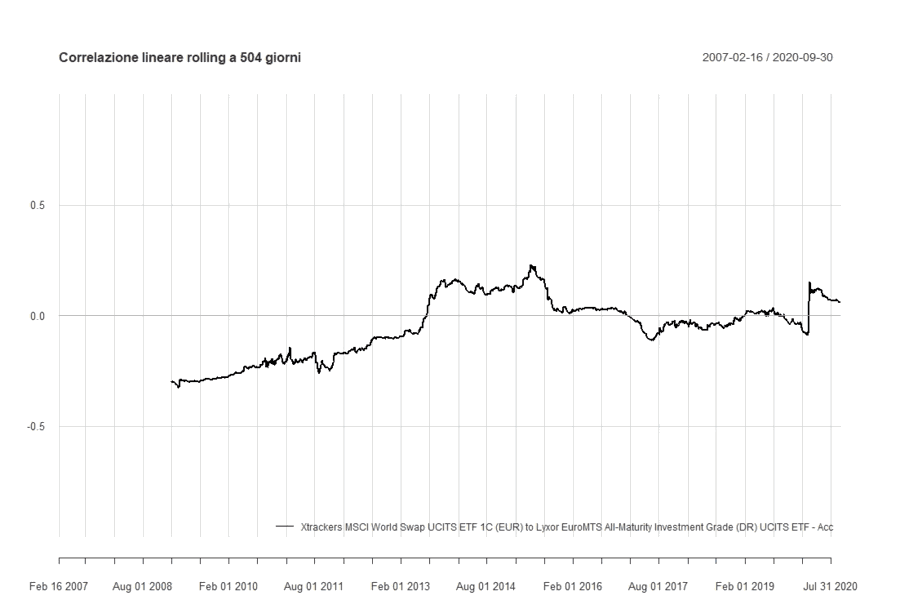

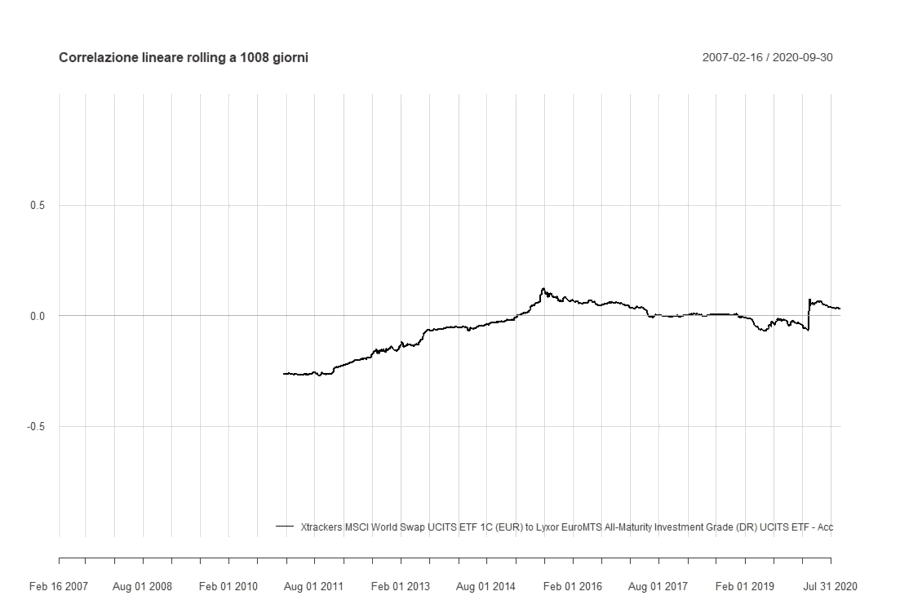

Continuiamo con l'analisi grafica dell'indice costruito su serie storiche pari a 252, 504 e 1008 giorni (1, 2 e 4 anni).

Correlazione lineare rolling a 1 anno:

Valore massimo: 0,270. Valore minimo: −0,441. Valore medio: −0,064.

Correlazione lineare rolling a 2 anni:

Valore massimo: 0,228. Valore minimo: −0,327. Valore medio: −0,052.

Correlazione lineare rolling a 4 anni:

Valore massimo: 0,123. Valore minimo: −0,272. Valore medio: −0,048.

I valori seguono un andamento sempre più liscio e sempre più prossimo a zero.

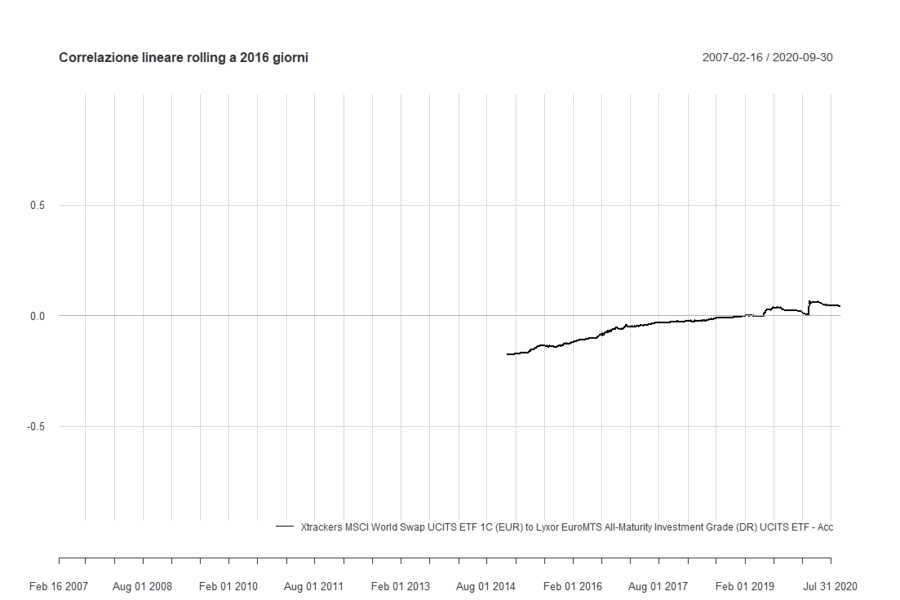

Terminiamo l'analisi grafica con le durate più lunghe: 2016 e 3024 giorni (8 e 12 anni).

Correlazione lineare rolling a 8 anni:

Valore massimo: 0,066. Valore minimo: −0,176. Valore medio: −0,044.

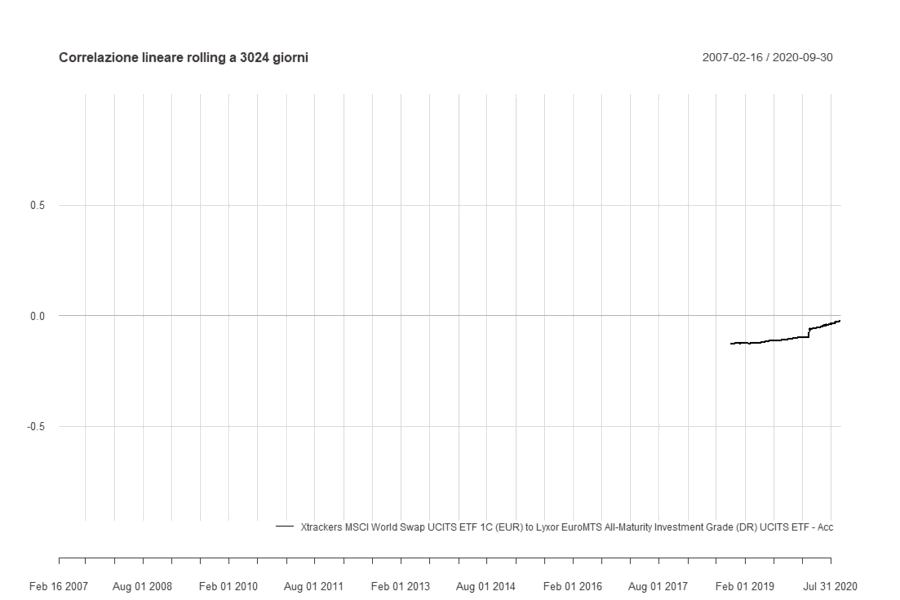

Infine, ecco la correlazione lineare rolling a 12 anni:

Valore massimo: −0,024. Valore minimo: −0,127. Valore medio: −0,094.

In tutti i grafici si può vedere come, vicino all'estremità destra, il coefficiente di correlazione lineare abbia subito un violento sbalzo verso l'alto: questo fenomeno è avvenuto in concomitanza con la crisi originata dal Coronavirus a inizio 2020.

Questo comportamento non è qualcosa di nuovo per gli studiosi di finanza: la correlazione lineare tra il mercato azionario e obbligazionario tenda a crescere durante le crisi finanziarie. Era avvenuto anche durante la grave crisi dei subprime del 2007-2009.

Si tratta di un fenomeno che ha originato molte critiche nei confronti della Teoria Moderna del Portafoglio, che hanno messo in discussione l'efficacia della frontiera e dei portafogli efficienti nei periodi in cui i mercati sono sotto stress.

Quello che ci interessa osservare è come, su periodi medio/lunghi, l'indice di correlazione lineare tra i due ETF analizzati sia molto vicino a 0: è un risultato confortante per i potenziali investitori che detengono il nostro piccolo portafoglio, in quanto sancisce un'assenza di correlazione tra i rendimenti dei due fondi.

Averli entrambi in portafoglio non sembra quindi essere uno spreco di risorse: il rischio può essere mitigato dall'assenza di relazione tra i rendimenti dei due ETF.

Ovviamente la scelta dei prodotti finanziari da inserire in portafoglio non può basarsi esclusivamente sull'analisi della correlazione lineare: esistono molti altri fattori da prendere in considerazione, ma questo tipo di indagine – spesso trascurata, anche perché non facilissima da effettuare – è senz'altro uno strumento in più a disposizione dell'investitore.

Chi volesse approfondire la correlazione lineare può leggere anche l'articolo seguente: La correlazione lineare.

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI