")

A cosa serve l'analisi tecnica nel trading e negli investimenti?

- Information

- Blog 5916 hits

- Prima pubblicazione: 07 Novembre 2021

«Charts are great for predicting the past».

Peter Lynch

A cosa serve l'analisi tecnica nel trading e negli investimenti?

A niente.

Molti trader e alcuni investitori potrebbero sostenere il contrario: tra questi, una minoranza che riesce a guadagnare con il trading, sfruttando l'analisi tecnica (o, più probabilmente, qualcos'altro, come vedremo in seguito).

Perché l'analisi tecnica non dovrebbe essere utile?

L'analisi tecnica esamina i movimenti dei prezzi e dei volumi di scambio degli strumenti finanziari, spesso con il supporto di grafici specifici (lineari, a barre, candlestick, point and figure e molti altri).

Questa metodologia può essere utilizzata su ogni tipologia di strumento finanziario: azioni, obbligazioni, futures su materie prime, valute e così via.

In breve, l'analisi tecnica cerca di identificare modelli (patterns) nei prezzi o nei volumi che, in passato, avrebbero permesso di prevedere l'andamento futuro dei prezzi.

Grazie alla sua intuitività e facilità di comprensione, ha riscosso grande successo tra molti investitori, anche se la sua efficacia non è mai stata dimostrata.

L'arsenale a disposizione dell'analisi tecnica comprende strumenti come supporti, resistenze, indicatori, oscillatori, bande, canali, medie mobili, modelli di continuazione o di inversione del trend, Teoria delle onde di Elliott, Fibonacci ratio e molti altri.

Nessuno di questi, però, ha una base scientifica solida.

Perché l'analisi tecnica fallisce?

Analizzando i dati del passato, è facile trovare coincidenze "miracolose" tra i segnali dell'analisi tecnica e i rendimenti generati. Tuttavia, nel momento in cui si cerca di applicare questi segnali in tempo reale, su mercati reali, perdono tutta la loro magia.

Come è possibile?

Il motivo è semplice: un qualsiasi indicatore tecnico, così come la maggioranza dei modelli econometrici, non ha alcuna relazione causale con l'andamento futuro del prezzo, a meno che non esista una spiegazione macroeconomica, microeconomica, statistica o fondamentale che giustifichi tale relazione.

Troppo spesso si confonde il concetto di causalità con quello di correlazione: due fenomeni possono essere correlati senza che esista tra di loro un nesso di causa-effetto. Quando questo accade, si parla di correlazione spuria.

La confusione è tanta ed è alla fonte di conclusioni sbagliate, persino in ricerche pubblicate su riviste scientifiche di rilievo.

Un nesso di causa-effetto, per stare in piedi, deve basarsi innanzitutto sulla ragione e sulla logica: se si sostiene che in seguito a certi livelli raggiunti dagli indicatori tecnici o da certe configurazioni grafiche si possano verificare dei movimenti nei prezzi che il trader vorrebbe anticipare e sfruttare, si deve provare a capirne il perché.

Secondo i sostenitori dell'analisi tecnica, il motivo principale risiederebbe nel fatto che essa non sia altro che una profezia auto-avverante (self-fulfilling prophecy): in altre parole, le azioni degli stessi trader che seguono l'analisi tecnica determinerebbero l'effettivo verificarsi degli eventi che essa prevede.

La profezia auto-avverante è un concetto ben noto e ampiamente studiato in psicologia sociale. Ma, nel contesto dell'analisi tecnica, quale sarebbe la profezia che si auto-avvera?

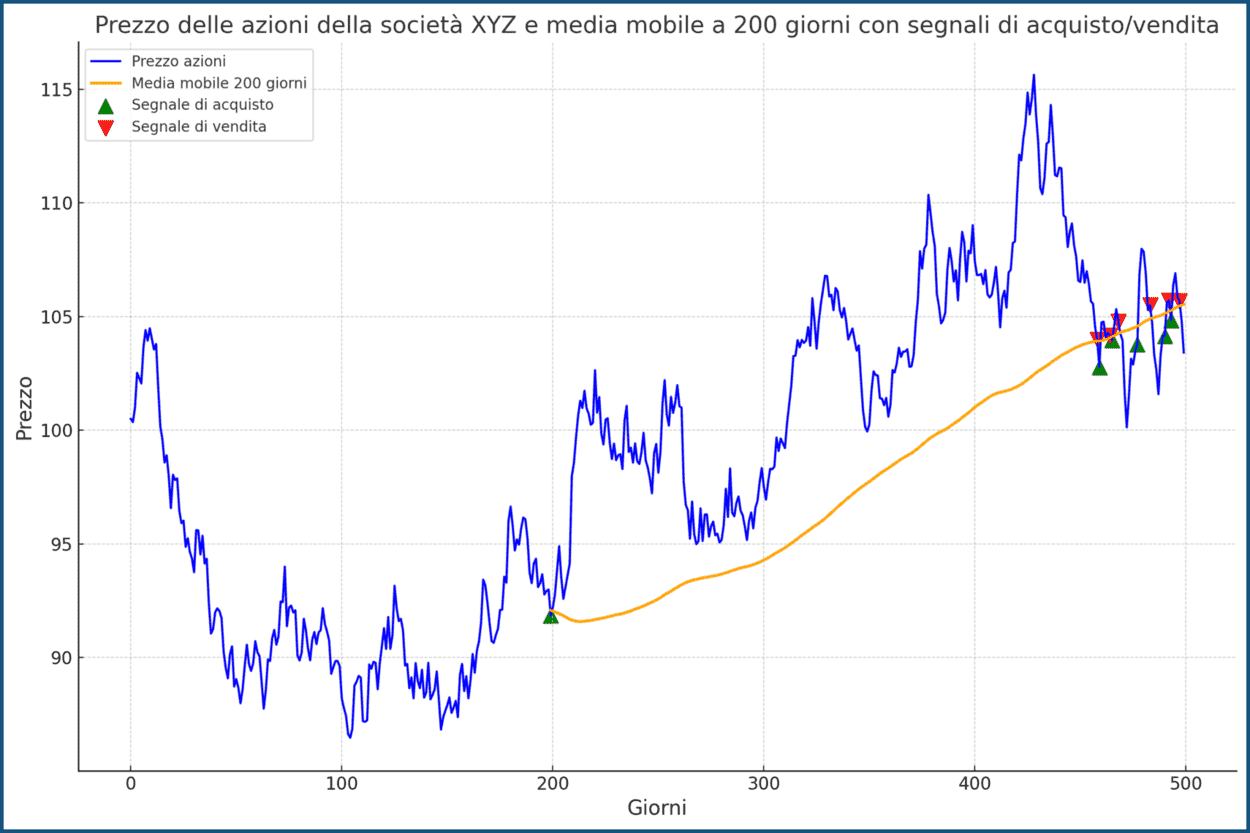

Ipotizziamo che il mio trading system funzioni nel modo seguente:

- Quando il prezzo delle azioni della società XYZ supera la sua media mobile a 200 giorni, acquista.

- Quando il prezzo delle azioni della società XYZ scende al di sotto della sua media mobile a 200 giorni, vendi.

La profezia auto-avverante si basa sull'idea che, nel momento in cui si manifesta un segnale di acquisto o di vendita, non sono solo io a notarlo, ma tutti i trader che utilizzano lo stesso trading system.

Di conseguenza, se tutti acquistano o vendono l'azione XYZ, il prezzo di XYZ salirà o scenderà in funzione dell'aumento o della diminuzione della domanda, confermando così il segnale:

Questo ragionamento può apparire plausibile, ma in realtà è molto fragile. Nell'analisi tecnica, infatti, le interpretazioni soggettive sono estremamente diffuse, e le possibili azioni che ogni trader potrebbe intraprendere di fronte a un determinato scenario sono pressoché infinite.

Ogni trader può interpretare lo stesso segnale in modo diverso, prendere decisioni opposte o agire in momenti diversi, rendendo la previsione complessiva molto meno affidabile.

L'efficacia dell'analisi tecnica non è mai stata dimostrata scientificamente e rimane ancora oggi un tema dibattuto. Esistono studi che ne supportano l'utilità, ma non mancano quelli che ne dimostrano l'inefficacia.

Ad esempio, Arratia conclude che "nessuna sequenza di tempi di Markov finiti prodotta da regole di analisi tecnica può essere migliore, in termini predittivi, rispetto a un modello autoregressivo".

Un'analisi approfondita sull'argomento può essere trovata nella seguente pubblicazione del CFA Institute Research Foundation: Technical Analysis.

Come accennato, molti analisti tecnici commettono l'errore di associare un pattern a un movimento successivo del prezzo di uno strumento finanziario basandosi esclusivamente sulla correlazione: quasi sempre si tratterà di correlazione spuria, cioè una relazione che appare significativa ma non ha un vero legame causale.

Il problema principale è che questa correlazione tende a svanire proprio nel momento in cui sarebbe più utile.

In un trading system, è fondamentale prima individuare un nesso di causalità che abbia senso da un punto di vista economico o statistico. Solo successivamente si potrà verificare, attraverso una valutazione sul passato, se questo nesso avrebbe potuto permettere un rendimento positivo.

Questa verifica deve essere eseguita tramite un backtest rigoroso, che non solo aiuta a valutare la validità del modello, ma consente anche di quantificare l'impatto di costi operativi come le commissioni e lo slippage (le variazioni di prezzo tra l'ordine e l'esecuzione).

Un backtest fatto bene richiede attenzione e precisione: non può essere affidato a una semplice analisi visiva o a un calcolo sommario su un foglio Excel. Serve un approccio sistematico e approfondito per evitare errori e ottenere risultati affidabili.

Se un modello o una relazione mostrano di funzionare attraverso il backtest, si può prendere in considerazione l'idea di testarli nei mercati reali. Se, invece, non funzionano, non ha senso apportare piccole modifiche nella speranza di migliorare i risultati: occorre ripartire da zero, sviluppando un nuovo modello o trovando una nuova relazione.

Non bisognerebbe mai cercare di perfezionare un sistema che ha già fallito nel primo backtest. Ad esempio, se un trading system basato su una media mobile a 200 giorni non ha dato buoni risultati nel passato, cambiare semplicemente il numero di giorni della media mobile non risolverà il problema, anche se dovesse migliorare considerevolmente i risultati nei backtest.

Questo perché il nesso causale tra la media mobile e il prezzo non è solido. In questi casi, è necessario abbandonare il modello o esplorare approcci diversi.

Se, invece, in passato quella media mobile ha funzionato in passato, non vi è alcuna garanzia che funzioni in futuro.

Qual è il nesso causale che fa lega una media mobile a 200 giorni – e non a 3, 50, 100 o 431 giorni – all'andamento futuro di un prezzo? In altre parole, perché dovremmo aspettarci che una media mobile a 200 giorni, rispetto a qualsiasi altro periodo, sia in grado di prevedere i futuri movimenti di mercato?

Se non riusciamo a rispondere a questa domanda con una logica chiara o con una spiegazione economica fondata, è probabile che non esista alcun nesso causale.

Il trading system può aver funzionato nel passato per puro caso, ma non funzionerà in futuro.

In presenza di un nesso causale solido e sensato, si può avere qualche speranza di successo, mai una certezza.

Chi ha vissuto in prima persona l'esperienza dell'utilizzo di indicatori tecnici o modelli basati sull'analisi tecnica, senza aver approfondito i rischi legati all'overfitting e alle insidie rappresentate da fenomeni come il look-ahead bias e il data snooping, conosce bene il loop seguente:

- Tantissimo tempo impiegato a sviluppare un trading system che, nelle simulazioni e nei backtest, sembra promettente. Tuttavia, quando la strategia viene applicata in mercati reali con soldi veri, si rivela poco profittevole o addirittura perdente. L'aspettativa di ottimi rendimenti generata dagli eccellenti esiti delle simulazioni su carta o dei backtest si trasforma in delusione.

- Si torna quindi a modificare la strategia iniziale, introducendo alcuni miglioramenti che, con il senno di poi, sembrano necessari per evitare di continuare a registrare risultati negativi.

- Si reinveste nuovamente denaro reale, solo per scoprire, dopo poco tempo, che le modifiche non hanno risolto il problema.

- La strategia viene nuovamente rivista, con la speranza di correggere gli errori una volta per tutte. In realtà, si torna semplicemente al punto di partenza.

È un circolo vizioso senza via d'uscita.

Quando si implementa una strategia sul mercato, spesso si nota che le sue performance peggiorano improvvisamente. In realtà, quella strategia non è peggiorata affatto: buona non lo è mai stata.

Il problema risiede nel fatto che, ancora una volta, si è costruita una strategia basata su pattern casuali rilevati dall'analisi tecnica (o da altri approcci), che sono stati apparentemente validati tramite backtest. Questi backtest erano però influenzati da overfitting o contaminati da errori come il look-ahead bias o il data snooping.

In altre parole, non è mai stata modellata una vera relazione causale.

Eppure, affermare che non esista nessun trader al mondo che guadagni con l'analisi tecnica sarebbe un'esagerazione. Qualcuno che riesca a farlo nel lungo termine probabilmente esiste (anche se nel breve termine può capitare a chiunque, con un po' di fortuna).

È però più probabile che l'analisi tecnica utilizzata da questi trader sia qualcosa di diverso rispetto a quella intesa dalla maggior parte delle persone.

Alcuni trader, infatti, dedicano anni allo studio di un numero limitato di azioni e dei movimenti di prezzo e volumi nei book di compravendita, arrivando a interiorizzare certe configurazioni. Questi schemi, visti centinaia o migliaia di volte, possono far scattare decisioni di acquisto o vendita, spesso senza che il trader sappia spiegarne immediatamente il motivo.

In questi casi, non si tratta di movimenti casuali, ma causali: la causa potrebbe essere poco chiara, ma esiste (potrebbe trattarsi di "mani forti" che comprano o vendono, spread denaro-lettera di un certo tipo o quant'altro). Potrebbero essere delle inefficienze che un trader esperto sa riconoscere e sfruttare.

Se un sistema del genere esiste, il trader che riesce a guadagnare da esso sicuramente non lo diffonde al pubblico, e altrettanto sicuramente non lo vende, perché sarebbe impossibile da replicare senza la sua esperienza personale accumulata negli anni.

Se qualcosa del genere esiste, è condizione necessaria ma non sufficiente per far guadagnare un trader, che dovrà anche essere in possesso di una corretta strategia di money management e saper gestire con disciplina e controllo emotivo ogni singola operazione.

Un trader guadagna, insomma, grazie a un insieme di fattori sviluppati in anni di pratica a tempo pieno.

Affidarsi ingenuamente a semplici regole di analisi tecnica nella speranza di ottenere profitti costanti sui mercati finanziari è un'illusione che può costare cara.

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI