")

Cosa posso fare se sbaglio il timing d'ingresso?

- Information

- Blog 5537 hits

- Prima pubblicazione: 14 Novembre 2020

«If not me, who? And if not now, when?»

Mikhail Gorbachev

Cosa succede se, quando mi decido a investire, lo faccio proprio sui massimi di mercato?

Cosa posso fare se sbaglio in pieno il timing d'ingresso?

Ogni investitore si è posto queste domande almeno una volta. La paura è sempre la solita: prendere posizione sul mercato e vedere il prezzo dei titoli appena acquistati che inizia a scendere.

È la paura di tutti coloro che operano sui mercati finanziari: dell'investitore di lungo termine, ma anche del trader dall'orizzonte temporale brevissimo.

Chi è entrato nel mercato azionario o obbligazionario tra la fine del 2021 e l'inizio del 2022 si trova, oggi, in questa scomodissima posizione.

Come dovrebbe comportarsi?

Dato che il trend di lungo termine dei mercati azionari negli ultimi due secoli è stato crescente, i mercati si trovano spesso intorno ai massimi.

I valori minimi, teoricamente ideali per acquistare, si vedono invece raramente.

In entrambe le fasi, la finanza comportamentale – che studia l'aspetto psicologico degli investimenti – entra prepotentemente in gioco: quando una crisi fa crollare i prezzi, il panico prende il sopravvento.

Quando i mercati sono intorno ai massimi, invece, il blocco psicologico che impedisce di investire è quello che abbiamo accennato in precedenza.

È corretto aspettare momenti migliori per entrare sul mercato?

Teoricamente sì, ma in pratica un investitore di lungo termine non dovrebbe attendere troppo:

- L'eventuale crisi finanziaria farà scendere i prezzi dei titoli azionari, ma aumenterà in modo più che proporzionale la paura di acquistarli.

Adesso, ad esempio, è un buon momento per acquistare?

Sicuramente è meglio acquistare ora che un anno fa, ma tra il dire e il fare c'è una bella differenza. - Le crisi finanziarie più importanti non si verificano spesso. Negli ultimi 20 anni ci sono state 3 crisi di portata mondiale: la dotcom, tra il 2000 e il 2003, la crisi dei subprime tra il 2007 e il 2009 e quella scatenata dal COVID-19 nel 2020. Negli anni rimanenti, i mercati hanno seguito un trend di forte crescita.

Oggi, ci troviamo invischiati nella quarta grave crisi del terzo millennio: una crisi che coinvolge sia il mercato azionario che quello obbligazionario; una crisi che ha inevitabilmente scatenato il panico tra gli investitori.

Tuttavia, per un investitore con un orizzonte temporale di lungo periodo acquistare sui massimi non è la fine del mondo. Non è neppure il massimo della vita, ma accade molto più spesso di quello che si potrebbe pensare.

Il mercato azionario ha segnato nel tempo molti nuovi massimi ed è sempre stato in grado di superarli con una certa frequenza. I nuovi massimi non sono l'eccezione: sono la normalità.

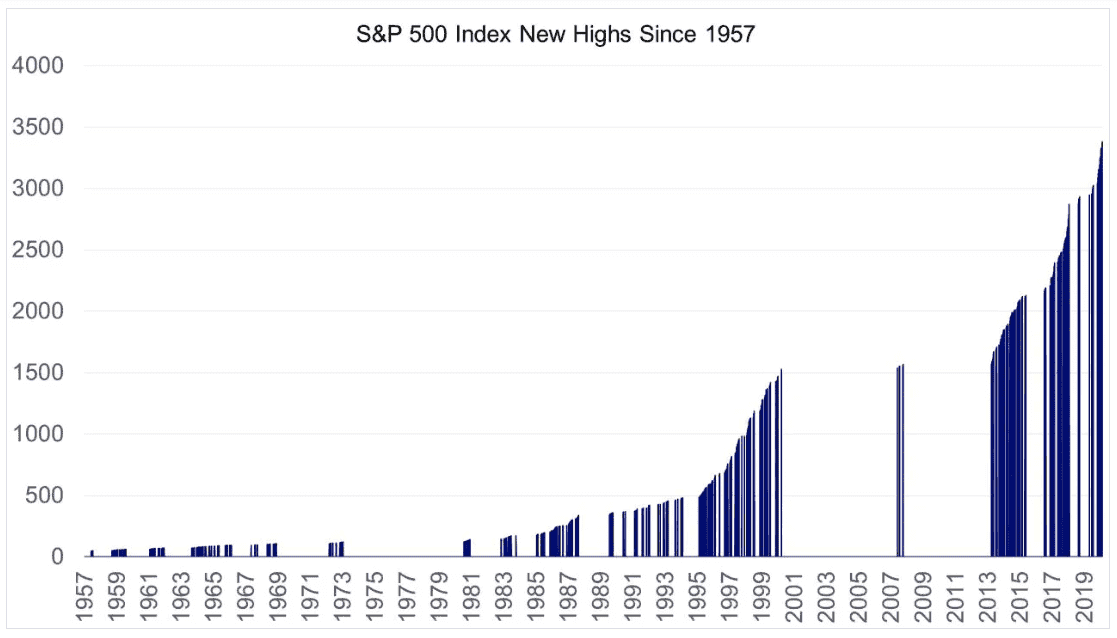

A riprova di quanto detto, analizziamo il seguente grafico:

Fonte: Compelling Wealth Management Conversations, Invesco.

Lo S&P 500, il principale indice azionario statunitense, ha realizzato 1084 nuovi massimi tra il 1957 e il 2019.

Nel grafico non sono compresi, ma molti altri nuovi massimi sono stati toccati tra il 2019 e la fine del 2021.

Questi valori sono rappresentati dalle linee verticali blu, che ne misurano l'altezza: ogni nuovo picco è stato superato per ben 1084 volte da uno ancora più alto.

Non c'è modo di sapere in anticipo quanto tempo debba trascorrere tra un picco e il successivo. Si può osservare che il periodo medio è relativamente breve, seppur con delle eccezioni importanti: 8 anni tra il 1972 e il 1980; 7 anni nel periodo 2000-2007; 6 anni tra il 2007 e il 2013.

Quanti anni serviranno per superare il picco di fine 2021?

Ovviamente, nessuno è in grado di rispondere a questa domanda. La storia ci dimostra, comunque, che il raggiungimento di nuovi massimi non è in discussione: il problema non è se verranno raggiunti di nuovo, ma quando.

Serve molta pazienza: non si può escludere che debbano trascorrere diversi anni prima di rivederli.

Anche quando sono stati necessari 7 o 8 anni, comunque, gli investitori di lungo termine non avrebbero registrato dei rendimenti negativi. A condizione, ovviamente, che l'investimento non fosse stato liquidato anticipatamente – in preda al panico – durante una crisi finanziaria.

Se si va ancora più indietro nel tempo, si scoprirà che quando ci fu la tremenda crisi del '29 – conosciuta come la Grande depressione – servirono molti anni in più prima di tornare ai livelli del settembre 1929: circa 25 anni, in base all'analisi dell'indice Dow Jones.

Stiamo parlando della più grave finanziaria del XX secolo che fu, tra l'altro, seguita a pochi anni di distanza dalla Seconda Guerra Mondiale.

Tuttavia, un'indagine condotta da Mark Hulbert e pubblicata sul New York Times nel 2009, ritiene che in termini reali il picco successivo a quello del 1929 si sarebbe verificato non più tardi della fine del 1936.

Da cosa può derivare questa enorme differenza?

Da tre fattori, quasi sempre ignorati dagli analisti: la deflazione, i dividendi e la distinzione tra l'indice Dow Jones Industrial Average e il mercato azionario americano.

7 anni, quindi, invece dei canonici 25 che vengono quasi sempre indicati come il tempo di recupero necessario per gli investitori che avessero avuto la sfortuna di scegliere uno dei peggiori timing d'ingresso nella storia. Una differenza notevole.

Un'altra delle tante controintuitività della finanza dovrebbe quindi essere accettata: investire in prossimità dei massimi di mercato è la normalità, non l'eccezione.

L'attesa non premia, perché i mercati potrebbero, nel frattempo, continuare la loro corsa. Se così non fosse e si verificasse una grossa crisi finanziaria, l'entrata sul mercato sarebbe comunque improbabile a causa del panico che – in quei frangenti – bloccherebbe anche molti degli investitori più esperti.

Il clima di queste settimane ne è la prova più evidente.

L'unico motivo per cui un'eventuale attesa è necessaria non è ricollegabile alla speranza di investire in prossimità di un minimo assoluto: stiamo invece parlando del tempo per capire, il tempo necessario a comprendere l'investimento nei minimi particolari.

In altre parole, è necessario capire quello che si sta facendo per essere pronti a fronteggiare anche i momenti difficili, come quello attuale.

Non si deve necessariamente investire in un'unica soluzione: per mitigare il rischio si può scegliere di diversificarlo temporalmente per mezzo di un Piano di Accumulo del Capitale (PAC) a rate costanti o Value Averaging.

L'ingresso dilazionato nel tempo, seppure meno efficiente in termini di rendimento, allevia lo stress psicologico associato al mettere in gioco tutto il capitale fin dall'inizio.

Un PAC aiuta ad attraversare le fasi più difficili con relatività tranquillità e con la consapevolezza che i prezzi più bassi permettono di acquistare un numero di quote maggiore a parità di somma investita.

L'ingresso perfetto è il sogno di ogni investitore ma è quasi impossibile da realizzare.

Soltanto a posteriori potrà essere dato un giudizio di valore sul timing d'ingresso, cosicché – per quanto difficile – l'investitore con un orizzonte temporale di lungo termine dovrebbe agire subito dopo aver terminato il lavoro di preparazione.

Il lavoro di preparazione è di fondamentale importanza e comprende – tra le altre cose – la definizione dell'obiettivo e della strategia di investimento, della tipologia di portafoglio in funzione della propensione al rischio e la comprensione approfondita dello strumento finanziario utilizzato.

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI