")

Gestione attiva e passiva: perché i fondi attivi non convengono?

- Information

- Blog 7486 hits

- Prima pubblicazione: 11 Settembre 2022

«L'industria dei fondi comuni è stata creata, in un certo senso, con la stregoneria».

John C. Bogle

Quando decidi di investire in un fondo – di qualsiasi tipo – hai di fatto due opzioni: scegliere tra la gestione attiva e quella passiva.

Se vai in banca, nel 99% dei casi ti proporranno un fondo attivo.

Che significa?

Un fondo attivo è un fondo comune di investimento amministrato da un gestore.

Il gestore si occupa della compravendita dei titoli e definisce la strategia di investimento. Si chiama attivo proprio per questo: è il gestore a decidere cosa comprare, cosa vendere e quando farlo.

Per misurare le sue performance, si confronta il rendimento del fondo attivo con quello di un riferimento, che si chiama benchmark.

Per esempio, un fondo attivo che investe nell’azionario americano large cap potrebbe avere come benchmark l’indice di mercato S&P500.

Qual è lo scopo del gestore?

Fare meglio del benchmark.

Perché?

Perché tu lo stai pagando.

Infatti – anche se non lo sai – una fetta del gruzzolo che hai “dato al promotore” non viene investita davvero. Serve proprio per pagare il lavoro del gestore, oltre che tutta la rete di vendita della banca.

In effetti, pagare un gestore non sarebbe un problema in sé, se non esistesse un’opzione che ti permette di investire direttamente nel benchmark a costi bassissimi.

Ecco, quindi, la tua seconda opzione: investire in fondi passivi che si limitano a comprare e detenere il benchmark di riferimento.

Sei a un bivio:

- O compri un fondo attivo, pagando un gestore per ottenere extra rendimenti rispetto al mercato di riferimento (benchmark).

- Oppure acquisti un fondo passivo, come un ETF, che si limita a riprodurre il rendimento del mercato di riferimento.

Come puoi intuire, ha senso scegliere e pagare un gestore attivo solo se la probabilità che riesca a generare degli extra rendimenti rispetto all’opzione passiva è ragionevole.

L’amara verità sui fondi a gestione attiva

Come puoi vedere nell’articolo È meglio investire in fondi a gestione attiva o passiva? esiste un dibattito decennale su quale dei due approcci sia il migliore.

Fino a qualche tempo fa, non era possibile investire direttamente in un benchmark di mercato.

Era del tutto normale acquistare un fondo attivo. C’era anche la piena convinzione che i gestori fossero bravi nel loro mestiere: consegnare extra-rendimenti ai clienti.

Poi, nel 1975, John Bogle ha inventato il primo fondo passivo. L’ha chiamato index fund (fondo indicizzato, cioè ancorato al benchmark).

La nascita dei fondi passivi ha fatto emergere un’amara verità per gli investitori: quasi nessun fondo attivo era in grado di fare meglio dei fondi passivi, pur facendosi pagare dagli investitori proprio per questo obiettivo.

Anche oggi, non è diverso.

In questo articolo di Morningstar puoi vedere le statistiche di rendimento dei fondi attivi nel 2021.

Nell’introduzione, si legge che (solo) “il 45% dei fondi attivi attraverso tutte le 20 Categorie Morningstar [...] a fine 2021 era sopravvissuto e allo stesso tempo aveva anche battuto il proprio fondo di riferimento medio passivo”.

In questa frase ci sono due informazioni molto rilevanti per te:

- Non tutti i fondi attivi sopravvivono di anno in anno.

- Di quelli che sopravvivono, solo una fetta riesce a battere il mercato.

Capisci dunque che affidarsi ciecamente al promotore della tua banca può costarti molto caro.

I fondi a gestione attiva non battono quelli a gestione passiva nel tempo

Potresti pensare di risolvere il problema scegliendo uno dei vincitori. Cioè, pescare uno dei fondi all’interno di quel 45% dei migliori e tenerlo.

Purtroppo per te, non funziona.

Di quel 45% che è sopravvissuto e ha anche battuto il mercato, solo una frazione ripeterà la performance quest’anno. E l’anno successivo, la percentuale diminuirà ancora.

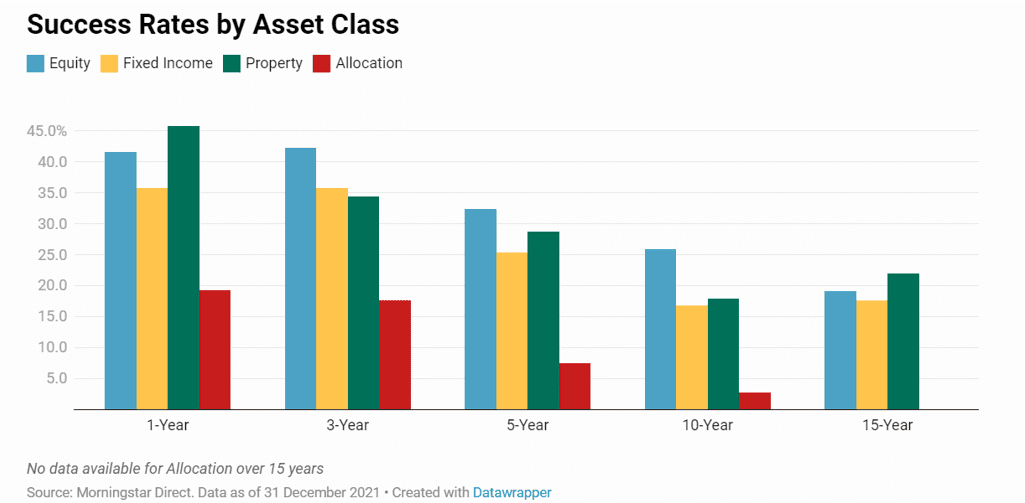

Lo mostra questo report, sempre di Morningstar.

All’interno dello studio, si legge che

“I tassi di successo a lungo termine dei fondi attivi (contro quelli passivi) sono bassi. Infatti, negli ultimi 10 anni, i tassi di successo dei fondi attivi sono stati inferiori al 23% per due terzi delle categorie confrontate”.

Significa che, in media, meno di un fondo attivo su 4 riesce sia a sopravvivere che a battere il suo paritetico fondo passivo in un arco di 10 anni.

In media, quindi, il lavoro del gestore non porta frutto.

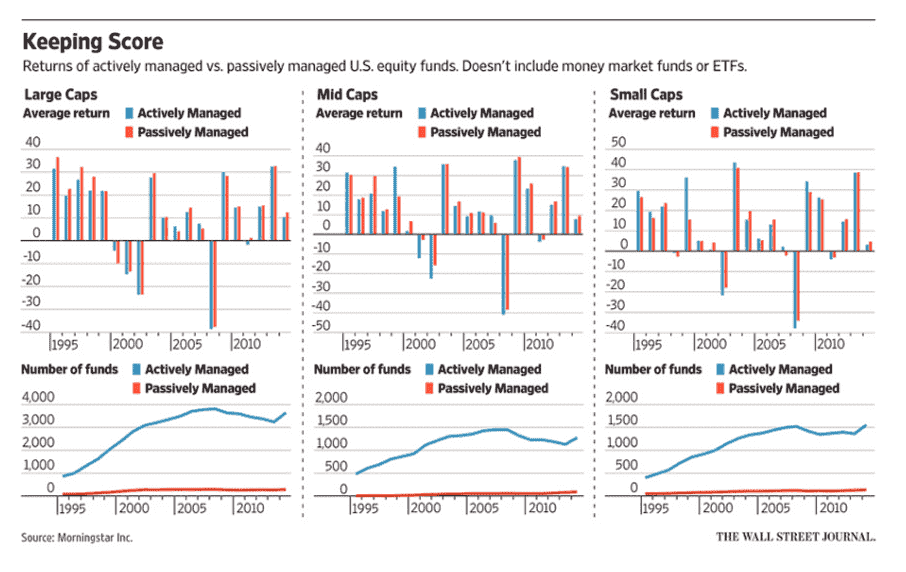

L’immagine qui sotto mostra il risultato grafico del confronto, diviso per asset class.

Sull’asse y vedi le percentuali dei fondi attivi che hanno battuto il proprio fondo passivo di riferimento nei diversi archi temporali:

Come puoi vedere, più il tempo passa e meno i fondi attivi riescono a battere quelli passivi.

Lo studio prosegue poi così:

“[...] il tasso di successo dei fondi (attivi) scende nel tempo. [...] La probabilità di pescare un fondo attivo che sopravviva nel tempo e contemporaneamente vinca (cioè batta il suo riferimento passivo) diminuisce con l’aumentare del periodo di investimento.”

In sostanza, se scegli un fondo attivo, in media, più tempo ci resti dentro e più probabilmente guadagnerai meno di una semplice ed economica gestione passiva.

Le conclusioni dello studio parlano di risultato medio. Esistono alcune sottoclassi per le quali potrebbe essere più probabile pescare fondi vincenti che perdenti. Prova a vedere le loro osservazioni.

Perché i fondi attivi non battono i fondi passivi?

Gli studi sono chiari.

In media, i fondi attivi non battono quelli passivi.

Ma perché? Cosa glielo impedisce?

#1 – Costi

La ragione più semplice è che i fondi a gestione attiva hanno costi più alti di quelli a gestione passiva.

E i costi, ricordalo, li sostiene l’investitore. Cioè tu.

I fondi passivi come gli ETF sono economici da creare. Non ci sono costi per la raccolta di informazioni sulle aziende e non ci sono analisti.

Sono anche poco costosi da mantenere: il gestore si limita a:

- Riprodurre il benchmark.

- Ribilanciare il portafoglio ogni tre mesi in base a come cambia il benchmark stesso.

Per esempio, l’ETF iShares Core S&P 500 UCITS ETF (Acc) – ISIN IE00B5BMR087, Ticker CSSPX che riproduce il più famoso indice di mercato al mondo – lo S&P 500 – costa solo lo 0,07% all'anno.

Significa che se investi 10.000 € (al netto dei costi del broker, che è un altro paio di maniche), il gestore si prende solo 7 €.

Quindi gli altri 9.993 € sono al lavoro.

Al contrario, i fondi a gestione attiva hanno costi molto più alti. E in Italia, sono tra i più alti al mondo.

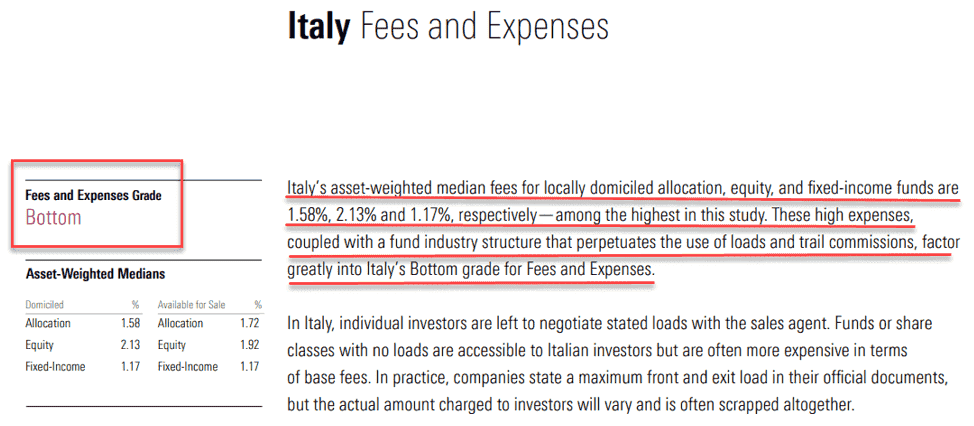

Ti riporto qui sotto un estratto del Global Investor Experience, lo studio annuale di Morningstar sui costi dei fondi attivi nel mondo.

Siamo nelle ultimissime posizioni, davanti solo a Taiwan.

Puoi scaricare il report gratuitamente attraverso questa pagina sul sito di Morningstar.

Ecco cosa dice sui costi dei fondi attivi in Italia (pag. 36):

Il costo medio di un fondo attivo azionario in Italia è del 2,13% annuo.

Se investi 10.000 € (al netto dei costi del broker, che è un altro paio di maniche), il gestore si prende ben 213 €.

A questi vanno poi eventualmente aggiunti altri costi, come quelli di ingresso o di uscita laddove applicati, che paghi anche se i fondi vanno male.

Che differenza fa?

Se il fondo attivo della banca si prende il 2,13%, significa solo una cosa: quei 213 € (o più) che hai lasciato sul piatto devono poi essere recuperati nell’investimento. A tuo rischio, tra l’altro.

Il fondo deve cioè guadagnare sul benchmark un extra del 2,13% ogni anno solo per riportarsi in pari lui.

Ecco che quindi se il benchmark guadagna il 10%, il fondo deve fare il 12,13% solo per stare al passo.

Ti sembra poco?

È un’enormità! Soprattutto perché queste sovraperformance devono essere continuative nel tempo, e solo per rimanere al passo.

Attenzione: Se il fondo fa +11% lordo (senza l'applicazione delle commissioni) e il benchmark fa +10%, la gestione attiva in teoria avrebbe battuto il benchmark ma il fondo no, perché l'applicazione di quel 2,13% di commissioni avrebbe trasformato il rendimento lordo in un +8,87% netto, al di sotto del benchmark. Sei ancora indietro di un 1,13%.

Questo è il principale motivo per cui i fondi attivi, in media, non riescono a fare meglio di quelli passivi.

I fondi attivi – purtroppo per te – portano un vantaggio sicuro solo ai gestori, ai collocatori di Banche e Reti e ai consulenti (non autonomi) che li propongono agli investitori.

I costi che tu paghi vanno a ingrassare gli ingranaggi dell’industria del risparmio gestito, che in Italia ha vita facile grazie alla larga disinformazione del pubblico.

#2 – I costi abbattono i benefici dell’interesse composto

I costi di:

- Ingresso (quando presenti)

- Uscita (quando presenti)

- Gestione (sempre presenti)

- Performance (spesso presenti)

rendono i fondi attivi degli strumenti più inefficienti di quelli passivi in un'ottica di sfruttamento dell’interesse composto.

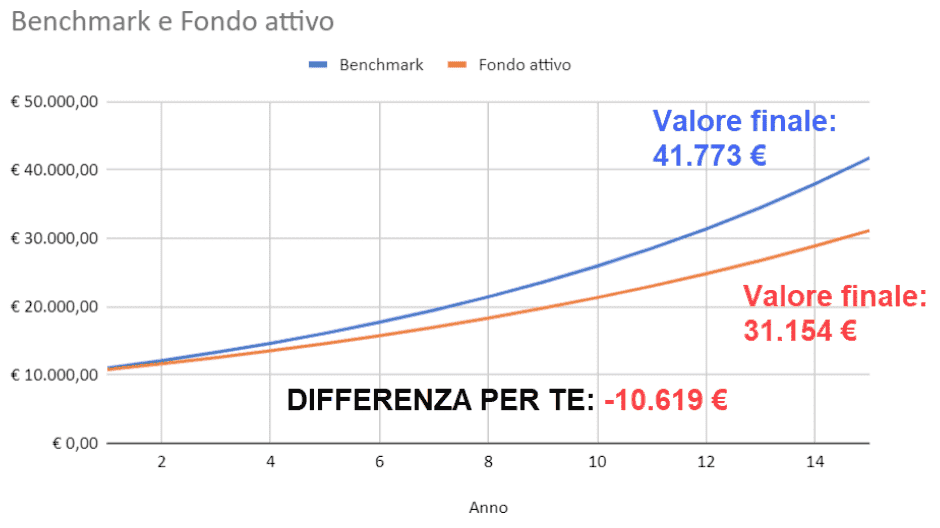

Immagina di investire 10.000 € in un fondo attivo ad accumulazione che ha come benchmark lo S&P 500.

Il rendimento storico medio di questo benchmark è del 10% annuo.

Immagina che anche il fondo attivo renda il 10% medio annuo lordo, che al netto dei costi del 2,13% diventa del 7,87% medio annuo.

Vediamo che differenza fa sulla crescita di 10.000 € in 15 anni:

Un “solo” 2-e-qualcosa % di costo di gestione annuo è in grado di farti rimanere con oltre 10.000 € in meno rispetto a un fondo passivo sullo stesso benchmark, a parità di rendimenti annui.

Questo accade perché l’interesse composto viaggia a un ritmo molto più lento: è zavorrato dai costi.

Il compound degli interessi avviene anno su anno su una base che cresce più lentamente, facendoti rimanere sempre più indietro.

E in effetti, il divario aumenta sempre di più nel tempo, visto che le curve sono esponenziali.

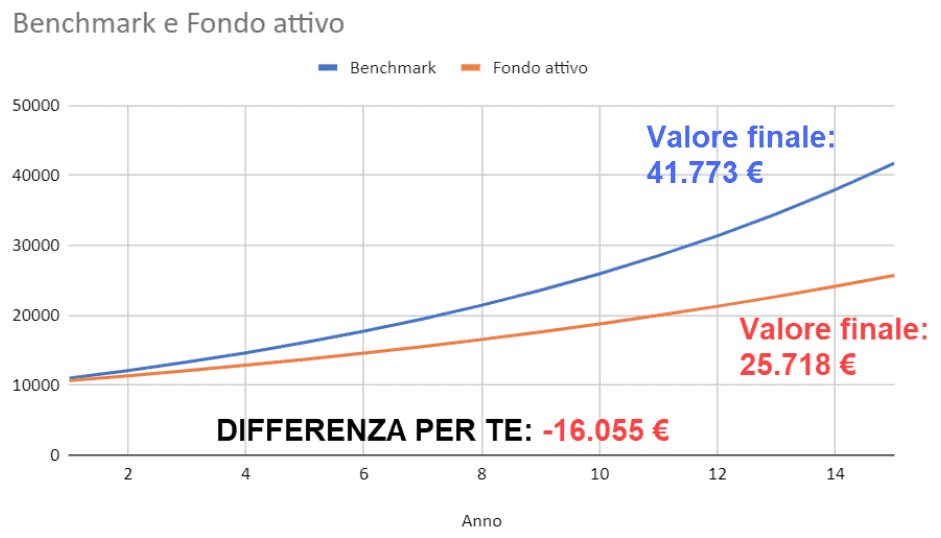

Ovviamente, le cose vanno peggio se i costi aumentano.

Guarda che succede se hai un fondo che costa il 3,5% (che non è raro tra i fondi azionari attivi italiani):

In questo caso l’interesse composto è talmente zavorrato da farti lasciare sul piatto oltre 16.000 €, che è il 160% dei 10.000 € che hai investito.

Potevi cioè ottenere il 160% in più!

Ti lascio qui il link per ottenere il foglio excel precompilato e già pronto all’uso per il calcolo dell’interesse composto su un investimento a tasso fisso. Le formule sono già implementate.

#3 – Troppa attività

Investiamo nei fondi attivi perché crediamo che il gestore e il suo staff siano in grado di individuare titoli sottovalutati.

I gestori effettuano una selezione accurata di titoli con lo scopo di ottenere extra rendimenti. Cercano i cavalli vincenti valutati al prezzo sbagliato.

Funziona questo approccio?

Sembra di no.

Secondo quanto riportato in questo articolo della CNBC, lo stock picking ha un pessimo track record.

Nell’articolo, si legge:

“Per prima cosa, la selezione attiva (dei titoli) si basa su una nozione falsa – che il mercato in qualche modo sbaglia le valutazioni. L’evidenza è (invece) che il mercato è altamente, anche se non perfettamente, efficiente. Le informazioni disponibili sono digerite rapidamente e riflesse nei prezzi di mercato. Gli stock picker non riescono a individuare azioni sottovalutate con nessuna regolarità”.

#4 – La delusione del market timing della gestione attiva

I fondi attivi tendono a mantenersi liquidi molto più di quanto abbiano reale bisogno.

Il motivo è che molti gestori sono convinti che in questo modo possano sfruttare meglio i vari momenti di mercato.

La liquidità aumenta nei periodi bearish e diminuisce in quelli bullish.

Come conseguenza, nei periodi ribassisti i fondi tendono a stare fuori dal mercato (esattamente quando si verificano le migliori occasioni di acquisto), per rientrare sui rialzi di prezzo.

Questo provoca ritorni peggiori per gli investitori:

#5 – Valutazione dei gestori

Salvo rari casi, i gestori sono valutati su tempi corti.

Le loro performance sono sempre sotto osservazione.

I gestori sono consapevoli che i ribassi di mercato sono le occasioni migliori di acquisto, ma preferiscono stare nel gregge, adottando strategie momentum sui successivi rialzi.

Che significa?

Significa che per un gestore – che come molti CEO viene spesso valutato nel breve termine – è di gran lunga preferibile fare peggio del mercato ma insieme a tutti gli altri, piuttosto che prendersi l’azzardo di comprare sui ribassi di mercato, rischiando di fare, nel breve periodo, peggio degli altri.

Comprare sui ribassi è infatti tipico di una strategia contrarian che richiede tempo prima di ottenere risultati. È noto che queste strategie, quando applicate correttamente, potrebbero funzionare. Ma i gestori, questo tempo, spesso non ce l’hanno.

In azione

In questo articolo abbiamo visto che in media, la gestione attiva è peggiore della gestione passiva.

I fondi attivi non riescono a fare meglio dei paritetici passivi nella stragrande maggioranza dei casi. E più si allunga l’orizzonte di investimento, peggio è.

Abbiamo visto i 5 motivi principali per cui questo accade.

Per approfondimenti sull’efficacia della gestione passiva, ti rimando a questo articolo molto approfondito: Lazy Portfolios.

Un abbraccio,

Francesco

Ciao, mi chiamo Francesco Bignami. Sono un ingegnere meccanico appassionato di finanza personale e investimenti. Mi piace aiutare le persone nella gestione del loro denaro. Per questo condivido il Metodo Re di Denari, la guida che uso per la gestione delle mie stesse finanze.

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI