Ancora sul rischio di cambio: perché la regressione verso la media non basta

- Information

- Blog 1145 hits

- Prima pubblicazione: 11 Ottobre 2025

«Regredire fa tornare indietro nel tempo, ma ci vuole tempo».

Silvia Zoncheddu

Disclaimer: il presente articolo non costituisce un invito a investire in euro né un suggerimento di copertura dal rischio di cambio: è, piuttosto, un diverso modo di riflettere su questo tema.

Qualunque portafoglio che utilizzi, anche solo parzialmente, strumenti denominati in una valuta diversa da quella domestica, si espone inevitabilmente a un certo grado di rischio di cambio.

Il rischio di cambio consiste nella possibilità che le variazioni del rapporto tra la propria valuta (valuta domestica) e quella dell’investimento (valuta estera) amplifichino o riducano i rendimenti ottenuti: un guadagno in dollari, ad esempio, può trasformarsi in un risultato molto diverso una volta convertito in euro, a seconda di come si è mosso il tasso USD/EUR nel periodo considerato.

Non si tratta di un aspetto marginale, perché le variazioni dei cambi possono influire tanto quanto, e a volte persino di più, delle performance dell’asset sottostante.

In base alla mia esperienza, pochi temi finanziari suscitano reazioni così accese come quello del rischio di cambio. In particolare, sono soprattutto i “tifosi contro” a farsi sentire con forza ogni volta che si sottolinea come il rischio di cambio sia una variabile da conoscere e valutare con attenzione.

Basta menzionare il tema perché emergano posizioni molto nette e spesso polemiche, quasi a voler negare la legittimità stessa della discussione.

Eppure, il rischio di cambio rimane un elemento concreto, che merita di essere considerato come qualunque altro aspetto nella costruzione di un portafoglio.

L’obiettivo di questo articolo non è quello di fornire previsioni sui movimenti futuri delle valute o di proporre strategie operative particolari. Intende, piuttosto, offrire alcuni spunti di riflessione: spiegare perché affidarsi all’idea che la regressione verso la “media storica” del cambio risolva il problema sia fuorviante, e mostrare come il rischio valutario resti una variabile concreta, in grado di influenzare la volatilità e altre misure di rischio, anche quando a prima vista sembrerebbe irrilevante.

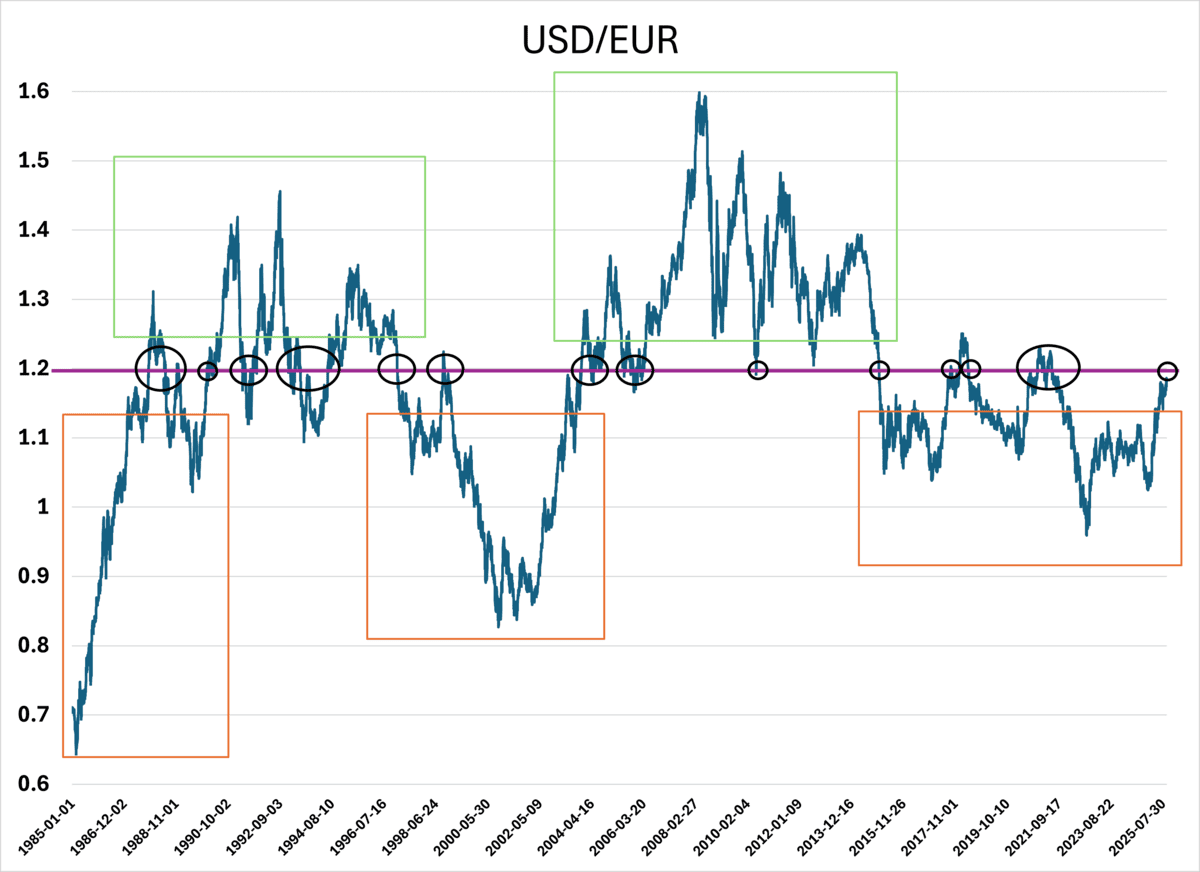

Quello che segue è il grafico dell'andamento del tasso di cambio USD/EUR:

L’andamento del tasso di cambio USD/EUR mette in evidenza un aspetto intuitivo: il cambio tende spesso a oscillare intorno a valori medi di lungo periodo. Da qui nasce la tentazione di pensare che la regressione verso la media annulli, con il tempo, l’impatto del cambio sui risultati espressi in valuta domestica.

Si tratta di una convinzione comprensibile, ma superficiale. In realtà, l’effetto del cambio si annulla solo in circostanze molto specifiche: ad esempio, quando l’acquisto e la vendita avvengono vicino ai livelli medi (come mostrato dai cerchi neri nel grafico) oppure quando, per pura casualità, si entra e si esce esattamente agli stessi valori, indipendentemente dal fatto che siano o meno vicini alla media.

Negli altri casi, il ritorno verso la media non neutralizza l’effetto del cambio: può, al contrario, amplificarlo o attenuarlo, a seconda dei livelli di ingresso e di uscita.

Per questo motivo, la regressione verso la media non rappresenta una soluzione, ma aggiunge semmai un ulteriore elemento di complessità da tenere in considerazione.

Essere consapevoli di questa dinamica è già un passo importante: a parità di strategia d’investimento, il cambio continuerà a rappresentare una variabile che può risultare favorevole o sfavorevole, a seconda dei livelli di ingresso e di uscita.

Poiché nessuno può prevedere con certezza l’andamento futuro del cambio, ciò che conta di più è come si sceglie di gestirne l’impatto.

Potrebbe sembrare ragionevole adottare un approccio attivo, modificando l’esposizione al dollaro in funzione della posizione del cambio rispetto alla sua media storica.

Per esempio, quando il cambio si trova nelle zone verdi del grafico, si potrebbe aumentare il peso del dollaro, prevedendo un suo rafforzamento. Al contrario, nelle zone arancioni, avrebbe senso ridurlo.

In sostanza, si tratterebbe di ricalibrare periodicamente l’esposizione valutaria in base alla distanza del cambio dai suoi valori medi di lungo periodo.

Resta comunque una questione di probabilità, non una regola fissa: l’esito dipende dalla traiettoria effettiva del cambio tra ingresso e uscita, e sia scenari favorevoli che sfavorevoli possono verificarsi in entrambi i casi.

Un esempio storico aiuta a chiarire questo concetto: tra il 1999 e il 2022, il cambio USD/EUR è passato, grosso modo, da 1,10 a 1,00. Per un investitore in euro, questo movimento ha comportato un modesto vantaggio valutario, grazie al rafforzamento del dollaro e al conseguente aumento, in euro, del valore degli investimenti in USD.

Seguendo questa logica, un investitore avrebbe dovuto ridurre l'esposizione al dollaro, poiché entrando nel mercato con un tasso di cambio di 1,10 ci si sarebbe aspettati un ritorno verso quota 1,20.

In realtà, però, invece di risalire, il cambio nel 2022 è sceso a 1. Di conseguenza, chi avesse ridotto il peso del dollaro sulla base di un ritorno alla media avrebbe ottenuto un risultato meno favorevole rispetto a chi, al contrario, aveva mantenuto o aumentato l’esposizione: il rafforzamento del dollaro ha infatti prodotto un rendimento aggiuntivo in termini di cambio.

Questo esempio, naturalmente, non può essere generalizzato, ma serve a mostrare come le previsioni fondate esclusivamente sulla media storica possano risultare fuorvianti anche su orizzonti temporali molto lunghi.

E non è tutto: la media storica non rappresenta un punto fermo, ma riflette l'evoluzione continua dei regimi economici e monetari.

La serie pre-euro, infatti, si basa su ricostruzioni del “valore sintetico” dell’euro rispetto al dollaro, mentre l’intervallo plausibile (0,8-1,6) osservato dal 1999 non costituisce un limite invalicabile per il futuro: i valori estremi registrati in passato potrebbero essere superati.

Affidare le scelte operative alla convinzione che il cambio resterà sempre entro certi limiti è quindi un azzardo, non una strategia solida.

Un aspetto spesso trascurato riguarda, poi, le altre misure di rischio impattate dal cambio. Anche ipotizzando di riuscire a entrare e uscire sempre agli stessi livelli di cambio, neutralizzando così l’impatto sul rendimento finale, le oscillazioni che si verificano nel corso dell'investimento continuerebbero comunque ad avere un peso rilevante.

Movimenti ampi delle valute possono infatti prolungare i periodi in cui il portafoglio rimane in territorio negativo (“underwater”), aumentarne la volatilità e accentuarne i massimi drawdown.

Questo aspetto è particolarmente importante per la componente che dovrebbe essere più stabile: quella obbligazionaria (soprattutto a breve e medio termine) e la liquidità. In questi casi, un’esposizione a valute estere può trasformare il “cuscinetto" di stabilità in una fonte di variabilità indesiderata.

Da qui una regola di buon senso: il rischio di cambio va gestito con particolare attenzione proprio dove il portafoglio dovrebbe essere più stabile.

In definitiva, la regressione verso la media è un fenomeno reale, ma non offre alcuna certezza a chi tenta di sfruttarla. Può suggerire prudenza quando il cambio si allontana molto dai valori storici, ma non elimina necessariamente l’effetto del cambio sui risultati, né garantisce che il rischio diminuisca nel tempo.

Piuttosto che inseguire il “tempismo perfetto”, è più efficace definire in anticipo il ruolo che si vuole attribuire al rischio di cambio nel portafoglio – per ciascuna asset class e in funzione degli obiettivi – e mantenerlo coerente nel tempo.

Il contributo del rischio di cambio al rendimento rimane imprevedibile, mentre per le componenti meno rischiose del portafoglio l’aumento della volatilità rappresenta, di fatto, una certezza.

Chi desidera approfondire il tema può consultare il seguente articolo: Il rischio di cambio negli investimenti finanziari.

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI