")

Investire piccole somme ogni mese e costruire un capitale nel tempo

- Information

- Blog 4888 hits

- Prima pubblicazione: 01 Novembre 2020

«Il poco è poco, ma se aggiungi il poco al poco e lo fai di frequente, presto il poco diventerà molto».

Esiodo

Chi non ha un capitale e vuole costruirlo, può raggiungere questo obiettivo investendo piccole somme ogni mese.

Sembra facile, ma non lo è. Significa risparmiare una certa cifra tutti i mesi per un lungo periodo di tempo.

Non è consigliabile agire in maniera casuale, accantonando quanto o quando si riesce a farlo: si corre il rischio di dimenticarsi di fare un versamento o di spendere la somma che era destinata all'investimento.

Il modo migliore per costruire un capitale nel tempo è il Piano di Accumulo del Capitale (PAC), una strategia di investimento molto conosciuta e utilizzata, quasi sempre gestita in modo automatico (il PAC è un servizio offerto praticamente da ogni banca).

Ipotizziamo di investire 150 euro al mese: che capitale ci possiamo aspettare di avere tra 5, 10 o 20 anni?

Un PAC è tanto più efficiente quanto più si riesce a farlo durare:

- Più è lungo, più alto è il numero di rate versate. Di conseguenza, più alta è la somma totale investita.

- Se l'obiettivo è accumulare capitale per 10 o più anni (più sono, meglio è), si può investire la somma risparmiata in un fondo azionario.

L'investimento in un fondo azionario ad accumulazione dei proventi, possibilmente a gestione passiva (ETF), permette di rivalutare il capitale nel tempo: lasciando semplicemente fermi i soldi sul conto corrente o sul conto deposito, la somma accumulata viene svalutata dall'inflazione (che più o meno inaspettatamente è esplosa a livelli che non si vedevano dagli anni '80 del secolo scorso).

Investire in un fondo azionario, però, comporta dei rischi: i mercati azionari sono volatili e – seppure nel lungo termine la storia ci mostri un trend crescente – nel breve i mercati azionari fanno un po' come gli pare e non sono rari i crolli o i periodi di lateralità. Questo è il motivo per cui si raccomanda sempre di avere un orizzonte temporale di lungo periodo.

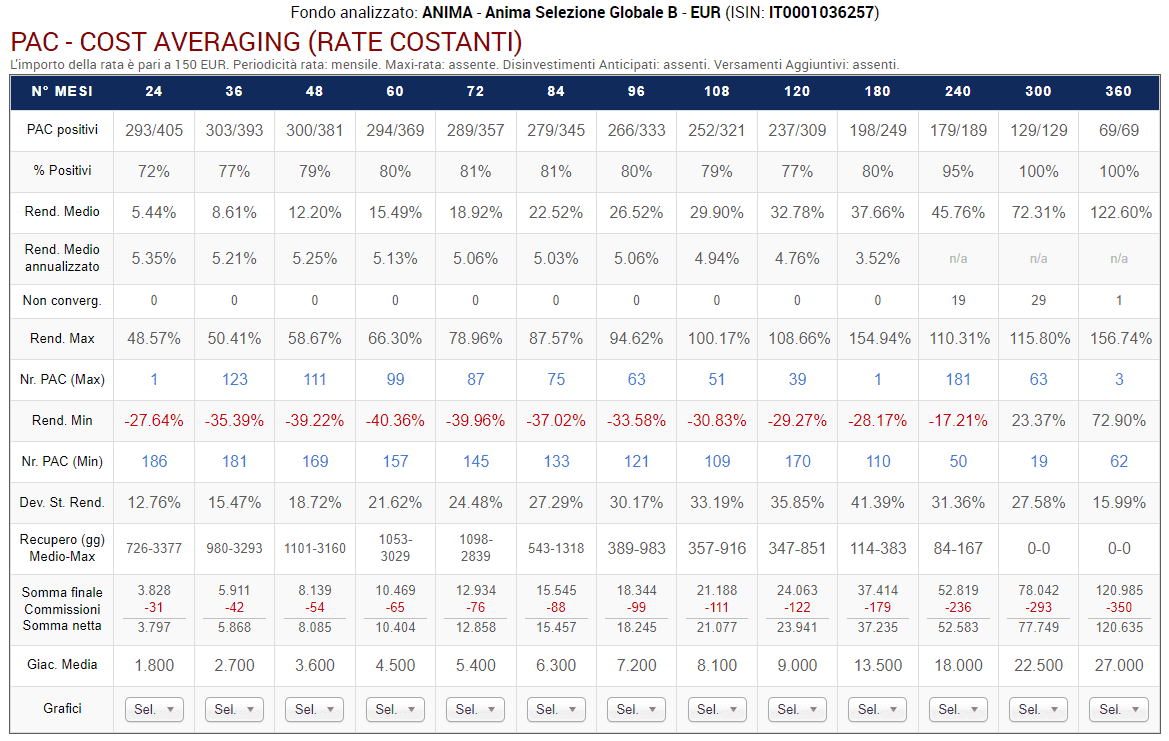

Per conoscere i rendimenti che un investimento del genere ha ottenuto in passato, facciamo alcuni backtest su un fondo azionario globale, l'Anima Selezione Globale B (ISIN: IT0001036257).

Alcune precisazioni sono necessarie:

- Questo fondo è a gestione attiva: le commissioni di gestione sono perciò molto alte. Un investitore dovrebbe invece scegliere un ETF che replica il mercato azionario globale, molto più economico ed efficiente. La scelta di questo fondo è dovuta soltanto alla lunghezza della sua serie storica, che parte da marzo 1985.

- Si tratta di un fondo che non è stato particolarmente brillante: le performance ottenute sono quindi una sottostima delle potenzialità dei mercati azionari, soprattutto di lungo termine. Le spese correnti del fondo, attualmente pari a un pesantissimo 2,49% all'anno, non hanno certo aiutato il gestore e gli investitori a ottenere dei risultati di rilievo.

Otterremo perciò delle stime molto prudenziali di quelli che sarebbero stati i risultati di un investimento su un ipotetico ETF azionario globale (oggi ce ne sono molti disponibili ma, fino a circa 15 anni fa, gli ETF erano strumenti finanziari poco conosciuti e utilizzati, almeno in Italia).

Vediamo i risultati dell'analisi:

La tabella va letta in verticale e mostra i risultati dell'analisi dei PAC per durata.

È un'analisi svolta in modalità rolling, con uno sfasamento temporale di un mese tra un PAC e l'altro. Per questo motivo, i PAC backtestati per ogni durata sono moltissimi, specialmente quelli di breve durata.

Ma questa tabella è di quasi due anni fa: lanciando l'Analisi PAC oggi, possiamo aggiornare i risultati della tabella con semplicità.

Per ogni durata, ci sono 23 PAC in più, proprio perché la serie storica disponibile è di 23 mesi più lunga. Ci concentreremo sui risultati di quest'ultima tabella, più completa della precedente.

Le informazioni fornite sono parecchie e includono di quanto, in media, si sarebbe rivalutato il capitale investito negli anni. In particolare, la colonna dei 120 mesi (10 anni) ci dice che:

- 260 dei 332 PAC backtestati (il 78%) si sono conclusi con un rendimento positivo. Non è male, ma un ipotetico ETF azionario globale avrebbe fatto molto meglio (anche numerosi altri fondi azionari globali a gestione attiva, per la verità).

- Il rendimento medio è stato del 34,48%. Tanto? Poco? Sempre meglio di niente? Troppo poco in proporzione al rischio sostenuto? Ognuno è ovviamente libero di fare le proprie valutazioni.

- Il rendimento medio annualizzato è stato del 5,05%. Di nuovo: tanto o poco? Valgono le considerazioni precedenti.

- Non converg.: è il numero di volte in cui il calcolo del rendimento annualizzato non è andato a buon fine. Per calcolare il rendimento annualizzato si utilizza una procedura iterativa, che a volte non produce un risultato valido. Nei PAC a 10 anni, questo numero è 0: significa che di tutti i PAC è stato possibile calcolare il rendimento medio annualizzato.

- Rend. max e min: un conto è il rendimento medio, un altro sono – nel caso in cui fossimo stati particolarmente fortunati o sfortunati – i valori estremi. Il massimo rendimento ottenuto è stato il 108,66%: ottima performance! Il rovescio della medaglia è che il rendimento minimo è stato −29,27%: una performance da dimenticare!

Dunque, il rendimento atteso a 10 anni è positivo, ma non tutti i PAC decennali genereranno un guadagno: sono disposto ad assumermi il rischio di una perdita? La risposta è soggettiva, perché soggettiva è la propensione al rischio. - Nr. PAC Max e Min: nell'output dell'analisi, la selezione di questi numeri permette di visualizzare i grafici dell'andamento per rata versata del rendimento del PAC migliore e di quello peggiore.

Vediamoli:

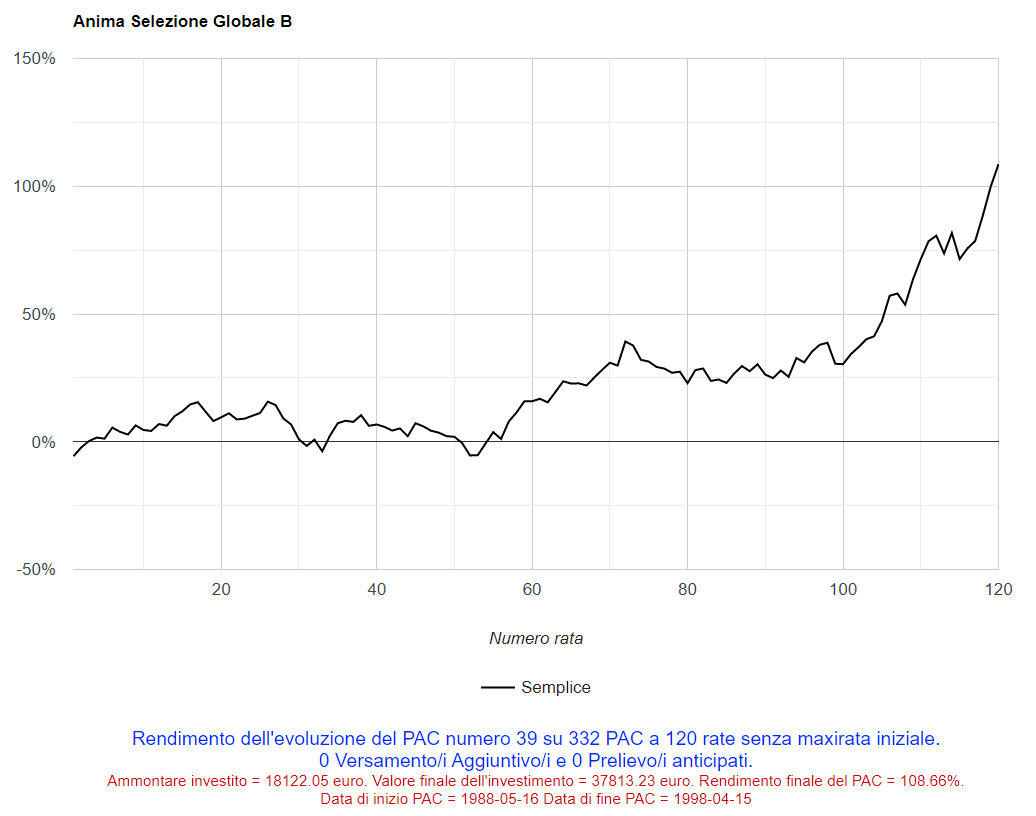

Miglior PAC

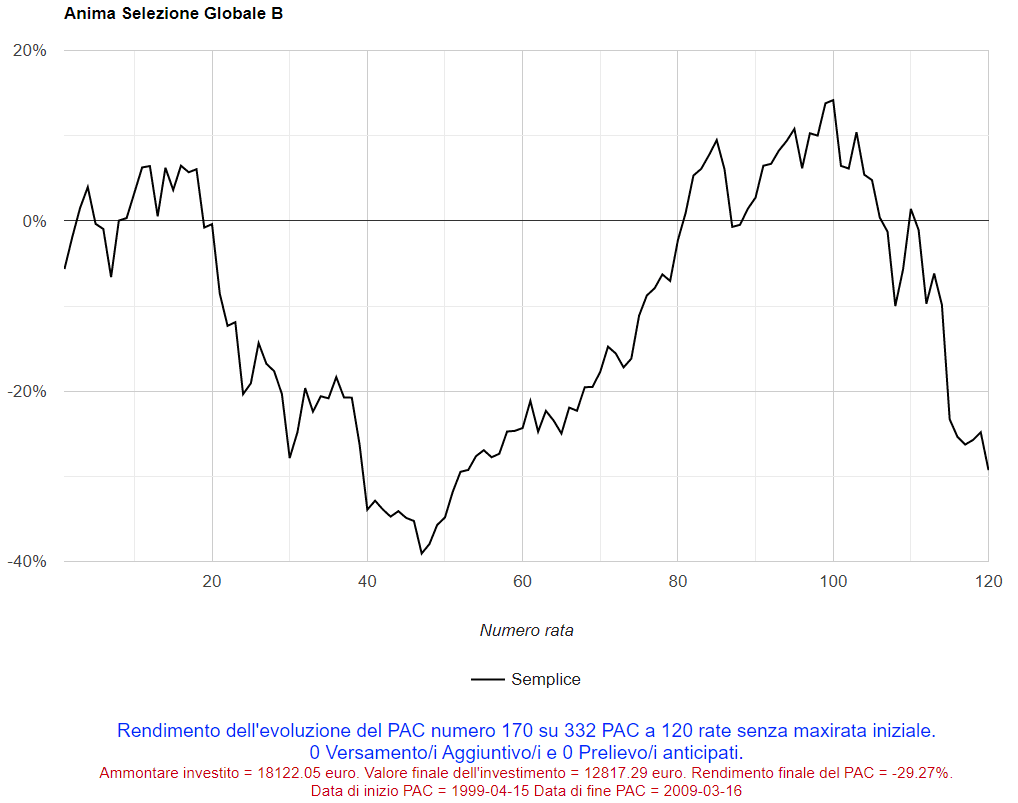

Peggior PAC

Le traiettorie dei rendimenti sono state molto diverse, perché i periodi in cui questi PAC si sono sviluppati sono stati diversi e lontani tra loro: il PAC migliore è stato quello di maggio 1988 – aprile 1998; il peggiore, quello di aprile 1999 – marzo 2009 (non è un caso che sia proprio quello terminato a marzo 2009, in piena crisi subprime).

In generale, la variabilità dei rendimenti finali dei PAC è un indicatore di rischio. Viene misurata dalla loro deviazione standard, che nei PAC decennali è stata del 35,21%: un valore abbastanza alto.

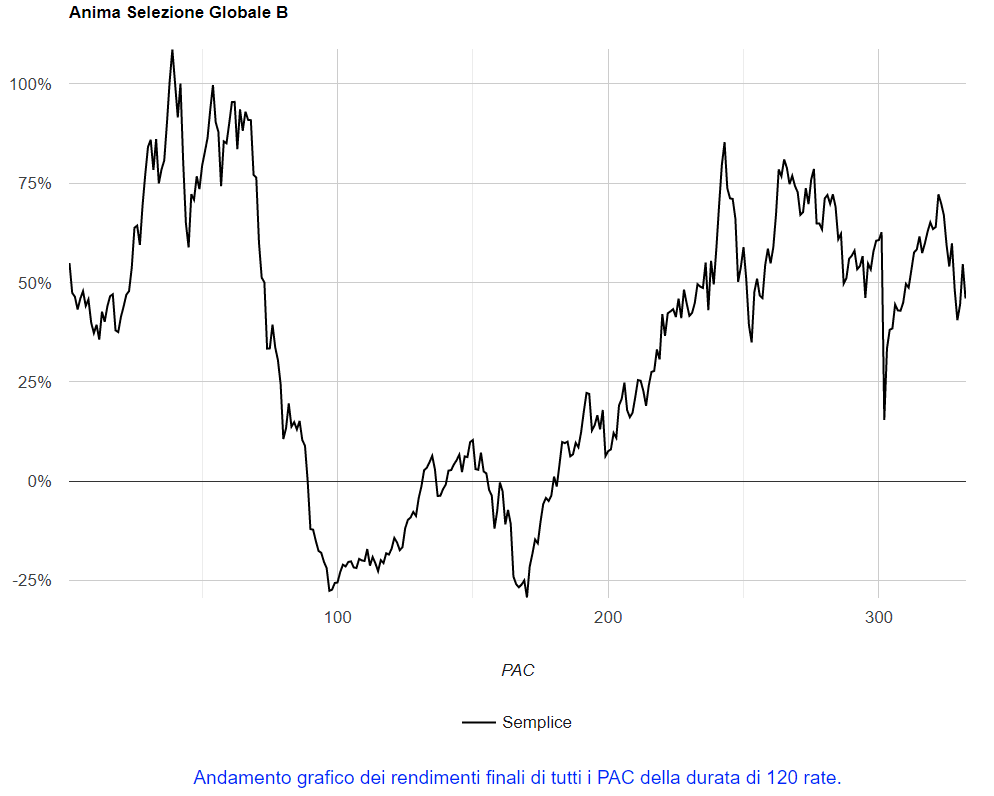

I rendimenti di tutti dei 332 PAC decennali analizzati li possiamo vedere nel grafico seguente:

Il rendimento medio, come abbiamo visto, è stato del 34,48%. I rendimenti di questo fondo sono stati molto variabili, seppure la maggior parte dei PAC abbia generato un rendimento positivo.

Anche da quest'ultimo grafico si può verificare come il valore massimo sia stato raggiunto nel 39° PAC (108,66%), e il peggiore nel 170° (−29,27%).

L'analisi effettuata ci restituisce anche altre informazioni utili:

- Periodo di recupero in giorni: medio e massimo. Misura il numero di giorni borsistici necessari – in media e nel caso peggiore – per tornare in pareggio nel caso in cui:

- Il PAC si sia concluso con un rendimento negativo (22% dei casi).

- Una volta versata l'ultima rata, non sia stato effettuato il disinvestimento delle quote accumulate nel fondo.

Il valore medio è di 347 giorni (un anno solare è composto da circa 252 giorni borsistici). Questo significa che, in media, il controvalore del 22% di PAC negativi è tornato in pareggio nel giro di un anno e mezzo. Il valore massimo, però, è 851 giorni: quasi 3 anni e mezzo.

Di nuovo, il rischio dei mercati azionari è alto e l'investitore deve esserne consapevole.

- Somma finale, Commissioni, Somma netta: somma in euro generata, in media, a fine PAC. Versando 120 rate da 150 euro ciascuna, ovvero 18.000 euro, ci saremmo ritrovati alla fine del PAC, in media, con 24.371 euro. Di questi, però, 122 sono stati pagati in commissioni di transazione e la somma netta al termine dell'investimento è stata di 24.249 euro.

- Giac. media: somma mediamente investita in ciascun PAC. Se è vero che investiamo 18.000 euro in tutto, è altrettanto vero che lo facciamo in modo graduale (lineare) nell'arco di 10 anni: la giacenza media dell'investimento è pari alla metà del totale versato (9.000 euro).

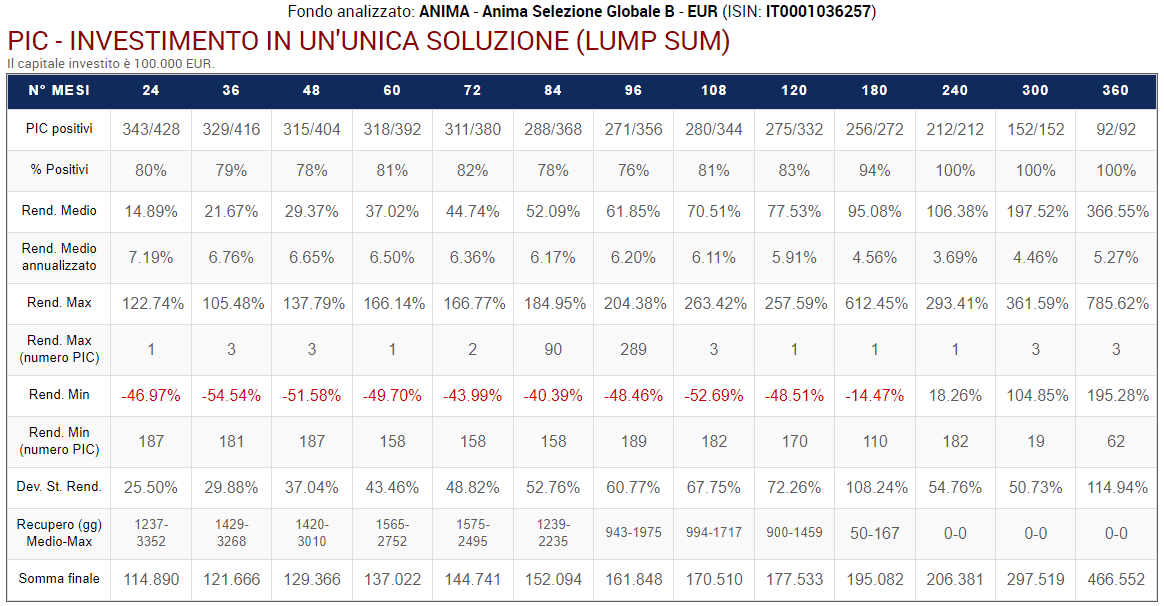

Per curiosità, possiamo fare un confronto tra il PAC e l'investimento in un'unica soluzione (PIC, o Lump-Sum in inglese) sullo stesso fondo.

Nell'analisi seguente, viene simulato, sempre in modalità rolling, l'investimento di 100.000 euro (per semplicità, inseriamo soltanto la tabella più aggiornata):

I risultati sono mediamente migliori: investendo prima è legittimo aspettarsi una performance superiore, dal momento che i mercati azionari sono crescenti nel lungo termine.

Tuttavia, la maggior rischiosità di un PIC rispetto a un PAC viene evidenziata dai seguenti valori (sempre su investimenti di 10 anni):

- Rendimento minimo pari a −48,51% (contro il −29,27% dei PAC).

- Deviazione standard dei rendimenti finali del 72,26% (contro il 35,21% dei PAC).

- Periodo di recupero medio e massimo pari a 900 e 1459 giorni (contro i 347 e 851 dei PAC).

In cambio, la percentuale di PIC positivi sul totale, il rendimento medio e medio annualizzato, nonché il rendimento massimo, sono più alti di quelli dei PAC.

Un'ultima considerazione, che è forse la più importante: quale sarebbe stata la differenza di rendimento se, invece di un fondo a gestione attiva, avessimo utilizzato un ETF?

Come anticipato, il backtest vero e proprio di un ETF su tutto il periodo considerato non è possibile, perché gli ETF non esistevano fino alla metà degli anni '90 e, in Italia, fino al primo decennio degli anni 2000. Un confronto, però, può essere effettuato utilizzando l'indice di categoria del fondo Anima.

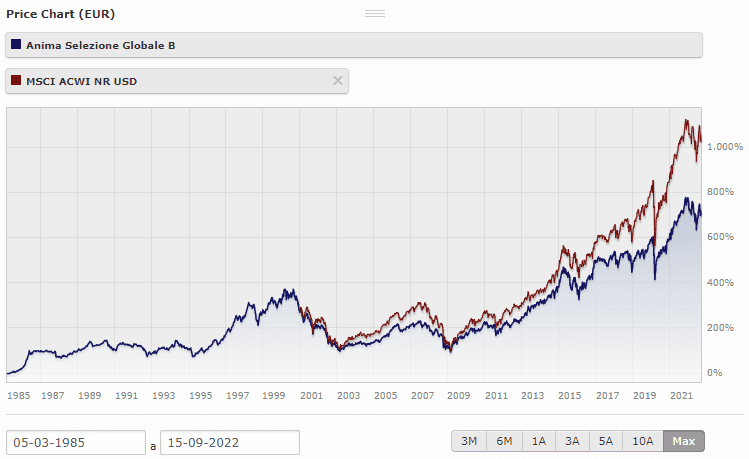

Analizziamo il seguente grafico (fonte Morningstar):

Più o meno dall'anno 2000 in poi, la linea rossa (indice MSCI ACWI) affianca quella blu, che misura il rendimento cumulato del fondo Anima a partire dal 5 marzo 1985.

L'indice MSCI ACWI è stabilmente posizionato al di sopra del fondo: questo significa che i rendimenti cumulati dell'indice sono stati più alti.

La differenza non sembra enorme, eppure lo è e cresce con il passare del tempo: il rendimento finale è di oltre il 1.000% per l'indice, ma è intorno al 700% per il fondo. Si tratta di una differenza di circa il 300%!

Ma c'è di più.

L'indice, come abbiamo detto, parte intorno all'anno 2000 esattamente allo stesso livello del fondo: questo enorme divario non tiene quindi conto dei 15 anni precedenti. Includendoli, la differenza finale sarebbe stata molto più grande.

Dove è finito questo 300%?

Molto probabilmente in:

- Commissioni: il 2,49% all'anno è tantissimo.

- Un minor rendimento del fondo rispetto all'indice di riferimento: la gestione attiva non sembra aver premiato il rischio gestore che l'investitore si è assunto, a prescindere dalle commissioni pagate (è soltanto un'ipotesi, ma il divario finale è talmente grande che questa ipotesi sembra verosimile).

- Una perdita dovuta al mancato reinvestimento nel fondo di quanto sopra: limitandoci alle commissioni, in un contesto in cui il mercato azionario cresce nel lungo termine, pagare il 2,49% all'anno per 20 anni non equivale a perdere "soltanto" il 50% circa di rendimento (2,49% × 20 = 49,80%), ma una percentuale molto più alta. Ogni somma non reinvestita non viene infatti capitalizzata per un numero di anni pari alla differenza tra l'anno di pagamento e quello di fine investimento.

Le alte commissioni dei fondi a gestione attiva hanno perciò un impatto notevole nel rendimento finale: è per questo motivo che, nell'interesse dell'investitore, i consulenti finanziari consigliano sempre più spesso gli ETF (almeno quei consulenti che non operano in conflitto di interessi).

I mercati azionari sono rischiosi: ogni investitore dovrebbe conoscerne i rischi e valutare se la scelta di un PAC o un PIC azionario sia adatta alla sue caratteristiche.

Se non lo è, meglio optare per un fondo meno volatile (obbligazionario, ad esempio) o un conto deposito. È vero che l'inflazione svaluta il potere di acquisto dei miei soldi, ma almeno sono sicuro che alla fine mi ritroverò con 18.000 sul conto: dimentico i 24 mila e rotti euro ottenibili in media con un PAC sul fondo a gestione attiva, ma evito il rischio di ritrovarmi con soli 12 o 13 mila euro se sono sfortunato e il mio PAC si conclude con un rendimento fortemente negativo.

Rischio e rendimento in finanza vanno di pari passo; si tratta di un trade-off insormontabile: non si può aumentare il rendimento atteso di un investimento senza aumentarne il rischio.

È una regola fondamentale, da non dimenticare mai.

SOTTOSCRIVI

SOTTOSCRIVI

SOTTOSCRIVI

SOTTOSCRIVI