")

3 errori da evitare negli investimenti finanziari

- Information

- Blog 4394 hits

- Prima pubblicazione: 30 Maggio 2021

«L’unico vero errore è quello da cui non impariamo nulla».

Henry Ford

Nel mondo degli investimenti finanziari, si osserva spesso una differenza tra i rendimenti del mercato e quelli ottenuti dagli investitori, con i primi che tendono a essere mediamente molto più alti dei secondi.

Questa differenza non è casuale, ma è il risultato di pratiche inefficienti ed errori comportamentali che influenzano negativamente le performance degli investimenti.

Gli investitori, infatti, prendono decisioni che – pur sembrando logiche e razionali – risultano molto dannose nel lungo termine.

Tra i vari errori commessi, i seguenti tre sono particolarmente rilevanti:

- Effettuare troppe operazioni.

- Inseguire i rendimenti passati.

- Scegliere sulla base delle emozioni: seguire il proprio umore, le proprie paure o le proprie intuizioni.

1. Effettuare troppe operazioni

Negli investimenti, alcuni sostengono che l'1% del tempo debba essere dedicato alla costruzione del portafoglio, all'acquisto degli strumenti finanziari e al loro successivo ribilanciamento; il rimanente 99% dovrebbe essere soltanto attesa.

Se escludiamo il tempo per capire – il tempo necessario per comprendere la natura e il funzionamento degli investimenti finanziari – la stima relativa a quell'1% è probabilmente approssimata per eccesso.

Un investitore non dovrebbe perdere tempo nel provare a far meglio o a prevedere l'andamento del mercato.

Comprare e vendere titoli in continuazione, nella speranza di selezionare il settore o il fondo migliore, il gestore giusto o, peggio ancora, di anticipare il prossimo crollo del mercato o cavalcare la prossima bolla speculativa, sono tentativi destinati a fallire nel lungo termine.

Questi comportamenti sono costosi: non tanto in termini di commissioni di transazione quanto, soprattutto, di rendimento annualizzato che verrà lasciato per strada nel corso degli anni.

Un'obiezione comune è che, sebbene sia difficile far meglio del mercato nel lungo termine, nel breve sia decisamente un obiettivo più facile da raggiungere.

Purtroppo, si tratta di un'obiezione molto debole. Sebbene a breve termine possa essere vero che ci sono più fondi a gestione attiva in grado di superare il mercato rispetto al lungo termine (dove le probabilità sono minime), è altrettanto vero che il mercato a breve termine è molto più imprevedibile e difficile da anticipare.

Ammettiamo che si riesca a far meglio del mercato nel breve termine.

E poi?

Dovemo ripetere l'impresa, rimanere liquidi, o spostarci sul lungo termine:

- Nel primo caso, è probabile che nei tentativi successivi non saremo altrettanto fortunati. La fortuna può assisterci una volta o due, ma poi le cose tenderanno a complicarsi. Nel migliore dei casi, riusciremo a eguagliare il mercato, allineandoci a ciò che avremmo ottenuto investendo con una strategia di lungo termine, risparmiando però tempo e commissioni di transazione. Nel peggiore dei casi (purtroppo, anche il più probabile), guadagneremo meno del mercato o si perderanno soldi.

- Se rimarremo liquidi, il vantaggio ottenuto dall'investimento di breve termine verrà gradualmente eroso dalla crescita media del mercato e dall'inflazione.

- Se ci sposteremo in un'ottica di lungo termine, un successo isolato a breve termine rimarrà solo quello: una vittoria fortuita. L'adrenalina può essere piacevole per alcuni, ma l'esito avrebbe potuto essere molto diverso.

La strategia del market timing è utilizzata da molti investitori ma, nella maggior parte dei casi, non produce risultati superiori al semplice Buy and Hold di indici ben diversificati.

Investire richiede pazienza, come suggeriva Rousseau: "la pazienza è amara, ma i suoi frutti sono dolci".

2. Inseguire i rendimenti passati

Il secondo errore comune a molti investitori è il tentativo di fare stock picking: osservare costantemente l'andamento del mercato per sostituire gli strumenti finanziari in portafoglio con altri apparentemente più performanti.

Un investitore di lungo termine non dovrebbe perdere tempo nel valutare se l'investimento attuale sia il migliore possibile.

Inevitabilmente, ci sarà sempre un settore o una regione geografica che avrà superato le performance del mercato, così come ci sarà sempre uno strumento finanziario o un portafoglio che avrebbe potuto offrire rendimenti superiori ai nostri.

Perdere tempo in questi confronti è non solo inutile, ma anche dannoso. Inutile, perché nessuno conosce, a priori, quali scelte permettono di battere il mercato. Dannoso perché, a posteriori, ciò che il passato ci rivela ci illude di poter effettivamente far meglio del mercato in futuro.

Commettiamo questo errore ogni volta che scegliamo quali strumenti finanziari inserire in portafoglio dopo aver verificato il numero di stelle associate a certi fondi a gestione attiva o i giudizi di valore espressi da qualsiasi sistema di rating: servono soltanto a giudicare la bontà dello strumento nel passato.

Sono informazioni che non servono a niente perché il passato non si ripeterà esattamente nello stesso modo.

Anche sostituendo uno strumento finanziario che abbiamo in portafoglio con un altro perché ha "5 stelle" o ha un rating "pari a 10 su 10", non avremo alcuna garanzia che, in futuro, il nuovo strumento supererà il precedente in termini di performance.

Lo stesso discorso vale nel caso in cui si desideri sostituire uno strumento finanziario che ha già realizzato un buon guadagno: può sembrare un comportamento sensato, ma non lo è affatto, dato che si pagheranno immediatamente le imposte sulle plusvalenze e ci ritroveremo con una parte del portafoglio liquido, con il difficile compito di scoprire un nuovo strumento su cui investire.

Sarebbe stato più vantaggioso mantenere ciò che già possedevamo.

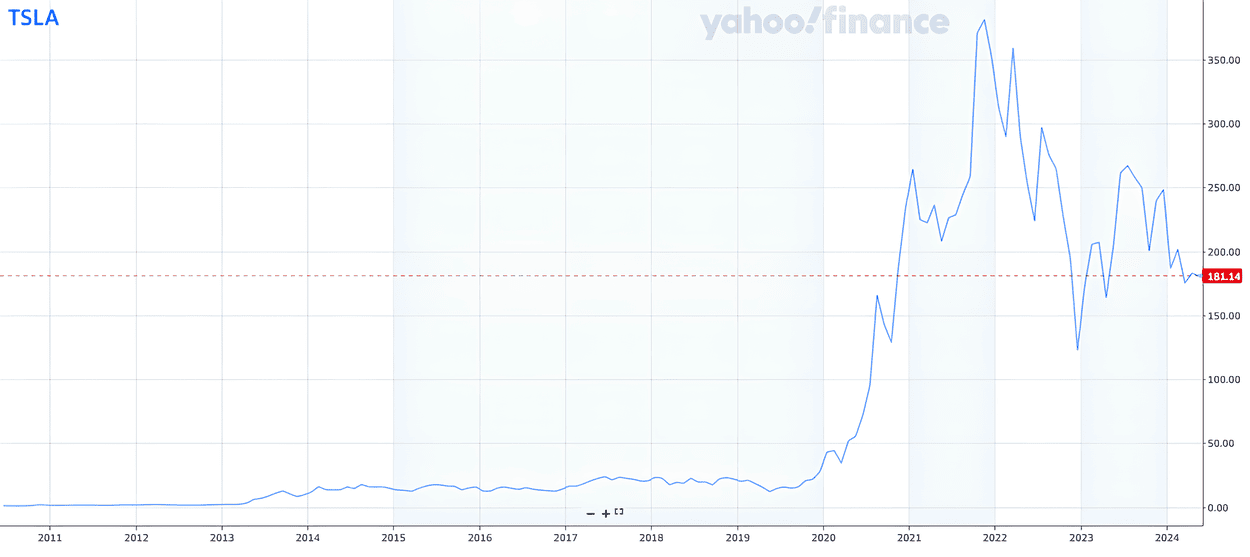

Prendiamo come esempio il grafico delle azioni Tesla, che sono cresciute notevolmente negli ultimi cinque anni:

Fonte: Yahoo! Finance

Per beneficiare della straordinaria crescita del prezzo delle azioni di Tesla, avremmo dovuto possederle già nel 2019. Oggi, nonostante un significativo ritracciamento, valgono ancora molte volte il loro valore di cinque anni fa.

Chiaramente, nel 2019 nessuno poteva prevedere l'impennata del valore delle azioni di Tesla, nemmeno Elon Musk.

Comprare queste azioni oggi, invece, implica assumersi un rischio enorme: sebbene il trend positivo possa riprendere e generare nuovi massimi, potrebbe anche accadere che i prezzi tornino ai livelli del 2019, causando perdite devastanti.

Lo stock picking è una strategia ad alto rischio.

L'andamento delle azioni Tesla è soltanto un esempio: questo discorso potrebbe essere esteso a qualsiasi strumento finanziario.

Tentare di anticipare un trend e inseguire i rendimenti sono strategie che, a lungo termine, faranno soltanto perdere tempo e soldi.

3. Seguire il proprio umore, le proprie paure o le proprie intuizioni

"Concentro il mio portafoglio nel settore azionario perché oggi mi sento in grado di assumermi più rischi".

"Disinvesto la parte azionaria del mio portafoglio perché ho paura che una nuova grave crisi finanziaria stia per arrivare".

"Concentro il mio portafoglio nel settore farmaceutico perché credo che il prossimo anno sovraperformerà il mercato: quando seguo il mio istinto, difficilmente sbaglio".

Sono tre esempi di decisioni di investimento guidate principalmente dalle emozioni. Sebbene non vi riguardino direttamente, è comune che l'investitore medio si trovi a gestire una miriade di dinamiche comportamentali simili.

Potremmo analizzare dettagliatamente ciascuno di questi atteggiamenti per evidenziare perché non abbia senso. Sarebbe però un esercizio lungo e di scarso valore pratico, dato che le nostre inclinazioni emotive non spariscono semplicemente perché qualcuno ci fa notare quanto siano irrazionali.

La lista dei bias comportamentali è estesa e, purtroppo, la loro comprensione non ci garantisce di poterli evitare.

L'unico modo per poter provare a gestire tali bias è rimanere fermamente ancorati agli obiettivi del nostro investimento finanziario.

Avere un'intenzione chiara e ben definita per il nostro portafoglio rappresenta il primo importante passo verso il futuro che vogliamo raggiungere.

SOTTOSCRIVI

SOTTOSCRIVI

SOTTOSCRIVI

SOTTOSCRIVI