")

I REITs tra mito e realtà: possiamo considerarli una asset class a sé stante?

- Information

- Investimenti 3109 hits

- Prima pubblicazione: 14 Gennaio 2024

«Don’t wait to buy real estate. Buy real estate and wait».

Will Rogers

I REITs, acronimo di Real Estate Investment Trusts, sono strumenti di investimento che consentono agli investitori di partecipare al mercato immobiliare senza dover acquistare direttamente proprietà immobiliari.

Attraverso la raccolta di capitali da numerosi investitori, i REITs investono, gestiscono o finanziano beni immobiliari.

Questi strumenti offrono la possibilità di trarre profitto dagli investimenti immobiliari, distribuendo una quota significativa dei loro redditi operativi sotto forma di dividendi.

In Italia, queste società sono chiamate SIIQ, Società di Investimento Immobiliare Quotate.

Generalmente, si ritiene che investire nei REITs sia un modo efficace per diversificare un portafoglio di investimenti, andando oltre i classici strumenti finanziari azionari e obbligazionari.

I REITs, infatti, offrirebbero l’accesso a un mercato con una bassa correlazione lineare rispetto a questi ultimi, contribuendo potenzialmente a ridurre il rischio complessivo del portafoglio.

In questo articolo, cercheremo di capire se i REITs possono essere considerati una asset class a sé stante sulla base di argomentazioni valide dal punto di vista logico e statistico.

Indice

- Analisi del paper di Kizer e Grover "Are REITs a Distinct Asset Class?"

- La nostra analisi: i potenziali benefici dell'inclusione dei REITs in un portafoglio bilanciato

- Conclusioni

1. Analisi del paper di Kizer e Grover "Are REITs a Distinct Asset Class?"

")

«New York periodically goes through a real estate crisis. I didn't subscribe to the school that real estate only goes up».

John Paulson

La prima parte di questo articolo analizza lo studio eseguito da Kizer e Grover nel loro paper del 2017 intitolato “Are REITs a Distinct Asset Class?”.

In seguito, presenteremo i risultati di un nostro approfondimento sull’impatto prodotto dall’inclusione dei REITs in un portafoglio costituito da una parte azionaria e una obbligazionaria.

Come già accennato, i REITs sono spesso classificati come una categoria di investimento a sé stante, data la loro bassa correlazione sia con i mercati azionari che obbligazionari.

Tuttavia, questa interpretazione sembra essere riduttiva, in quanto anche le azioni di molte società, se considerate individualmente, mostrano una scarsa correlazione con i mercati azionari e obbligazionari nel loro insieme: nonostante ciò, nessuno classificherebbe un singolo titolo o un piccolo gruppo di titoli azionari come una classe di attività indipendente.

I REITs rappresentano un veicolo di investimento relativamente recente: sono stati introdotti nel 1960, quando una legge ha reso possibile la loro formazione e ha offerto agli investitori l’opportunità di accedere a portafogli immobiliari diversificati.

Le prime analisi sugli investimenti immobiliari pubblici, basate su valutazioni di singole proprietà, indicavano già che il settore immobiliare potesse offrire vantaggi di diversificazione per i tradizionali portafogli azionari e obbligazionari.

Con l’introduzione degli indici REITs, anche le ricerche successive hanno spesso confermato i risultati precedenti riguardanti i benefici della diversificazione offerti da questa classe di attività.

Gli indici REITs sono più idonei per scopi di ricerca rispetto alle singole valutazioni immobiliari, in quanto riflettono prezzi aggiornati e non presentano l’autocorrelazione positiva riscontrata nelle serie basate sulle valutazioni.

Esempi significativi nella letteratura di autori che, dopo aver studiato i REITs, sostengono l’immobiliare come classe di attività distinta dall’azionario per diversificare il portafoglio, includono Goetzmann e Ibbotson e Hudson-Wilson et al.

Non è sorprendente che i REITs possano migliorare un portafoglio, dato che questo sarebbe possibile anche con l’inserimento di singole azioni: se i REITs non sono perfettamente correlati con un portafoglio di riferimento scelto e hanno un indice di Sharpe simile, l’aggiunta di REITs a quel portafoglio nella giusta quantità migliorerà l’indice di Sharpe del portafoglio originale.

Le ricerche che cercano di determinare un’allocazione ottimale per i REITs e i benefici della diversificazione dei REITs sono rilevanti non solo per il mondo accademico, ma anche per i professionisti e gli investitori.

Kizer e Grover, nel paper citato in precedenza, si discostano dai lavori precedenti e si interrogano se i REITs debbano effettivamente essere considerati una classe di attività distinta.

Kizer e Grover mantengono la coerenza del loro studio con il corpus della letteratura utilizzando benchmark standard come l’indice Dow Jones U.S. Select REIT, l’indice S&P 500 e i rendimenti dei titoli di stato USA a 5 anni, oltre ad altre fonti di dati.

Il primo passo che compiono è quello di definire cosa sia una asset class, o classe di attività: la definizione tradizionale identifica una asset class come un insieme di titoli che presentano un comportamento simile e distinto rispetto ad altre classi di attività.

Gli autori sostengono che stabilendo più chiaramente alcuni criteri necessari per definire una classe di attività, si possa formulare una definizione migliore. Questi criteri sono:

- Bassa correlazione con asset class consolidate come il mercato azionario globale e i titoli di stato.

- Un alfa positivo statisticamente significativo calcolato in base ai modelli fattoriali generalmente accettati.

- L’incapacità di essere replicati da un portafoglio esclusivamente long che includa le classi di attività consolidate definite al punto 1.

- Miglioramento della frontiera efficiente quando i REITs vengono aggiunti a un portafoglio che includa le classi di attività consolidate definite al punto 1.

L’analisi inizia con l’esame della correlazione storica tra i rendimenti dei REITs e quelli dell’indice S&P 500 e dei titoli di stato a 5 anni nel periodo compreso tra gennaio 1978 e luglio 2017. I REITs hanno effettivamente mostrato una bassa correlazione con l’azionario e l’obbligazionario, e in particolare con l’obbligazionario (l’indice di correlazione è pari, rispettivamente, a 0,58 e 0,07).

È altrettanto vero, però, che molti settori hanno avuto correlazioni relativamente basse con l’azionario e l’obbligazionario: in particolare, il settore energetico e quello delle utilities, che hanno mostrato correlazioni con lo S&P 500 approssimativamente simili a quelle dei REITs: 0,64 e 0,53 con lo S&P 500 e −0,03 e 0,29 con i titoli di stato.

Se si utilizzasse solo il criterio della correlazione, si potrebbe concludere che tutti e tre questi settori sono asset class a sé stanti. Ecco perché non è appropriato definire una classe di attività soltanto in base a questo criterio.

Lo studio di Fama e French ha esteso il CAPM includendo il fattore dimensionale (size) e il fattore value, inaugurando l’era della valutazione degli asset basata sui fattori di rischio.

Da quel momento, numerose ricerche hanno sviluppato e “perfezionato” il modello originale, come ad esempio attraverso il modello a quattro fattori di Carhart che introduce un fattore di momentum.

L’analisi di Kizer e Grover si basa su una serie di dati raccolti da French (Ken French’s data library) e applica lo studio dei fattori del modello di Carhart ai 12 settori presenti nei dati forniti da French. In seguito, viene calcolato l’alfa annualizzato stimato per ciascuna serie. I risultati vengono quindi ordinati in base al valore della “t-statistic”, partendo dal valore più alto fino al più basso.

L’analisi mostra che i REITs non rientrano tra i tre settori con un alfa statisticamente significativo. L’idea è che un alfa statisticamente significativo suggerirebbe che il modello fattoriale non riesca a spiegare il rendimento extra di un determinato settore, il che potrebbe essere un indizio per considerare quel settore come una classe di attività indipendente.

Questa analisi potrebbe, secondo gli autori, confutare l’argomento che vede i REITs come una classe di attività distinta.

Per una maggiore precisione, l’analisi fattoriale viene estesa a 6 fattori, aggiungendo il fattore rendimento dei titoli di stato meno il tasso privo di rischio e il fattore rendimento di obbligazioni corporate investment grade meno il tasso privo di rischio. Ancora una volta, la t-statistic dei REITs è ben lontana dall’essere significativa.

Pertanto, in base al secondo dei quattro criteri definiti in precedenza, non ci sono prove per considerare i REITs come una classe di attività a sé stante.

Passiamo quindi al terzo criterio, quello della “replicazione”. Questo termine si riferisce alla capacità di identificare una combinazione di asset che ha generato storicamente rendimenti simili, in termini di co-movimento, a un portafoglio o a una strategia target.

Una replicazione esatta è probabilmente irrealizzabile, ma l’analisi di regressione a sei fattori precedente sembra suggerire che un portafoglio composto da azioni value a bassa capitalizzazione e obbligazioni societarie a lungo termine possa replicare efficacemente i rendimenti dei REITs. Anzi, supera i REITs quasi sotto ogni aspetto: rendimento medio, deviazione standard, indice di Sharpe, massimo drawdown, ecc.

Pertanto, anche secondo questo criterio, i REITs non sembrano poter essere classificati come una classe di attività a sé stante.

Per valutare il quarto criterio, gli autori utilizzano una tecnica che permette di valutare i benefici della diversificazione e il giusto peso nel portafoglio grazie a delle inferenze statistiche: si tratta dei test di media-varianza spanning (test of “Mean-variance spanning”).

Il test di media-varianza spanning viene utilizzato per determinare se l’aggiunta di uno o più asset a un dato portafoglio ne migliori l’efficienza. Se la posizione sulla frontiera efficiente del portafoglio prima e dopo l’aggiunta dell’asset o degli asset è statisticamente simile, si conclude che l’asset o gli asset aggiunti non hanno migliorato l’efficienza del portafoglio.

Il test condotto da Kizer e Grover è stato eseguito su tre portafogli così strutturati:

- S&P 500, Small cap value e titoli di stato statunitensi.

- S&P 500 e titoli di stato statunitensi.

- Small cap value e obbligazioni societarie.

L’ipotesi nulla prevede che l’aggiunta dei REITs a ciascuno di questi portafogli non ne migliori il posizionamento sulla frontiera efficiente. In tutti e tre i casi, l’ipotesi nulla non viene rifiutata: i REITs non apportano, quindi, miglioramenti ai portafogli di partenza.

In particolare, nel secondo caso i REITs vengono aggiunti a un portafoglio standard 60/40 S&P 500 e titoli di stato statunitensi e, contrariamente a quanto viene spesso consigliato, non riescono a generare alcun miglioramento.

Per verificare la robustezza delle analisi condotte sull’intero periodo, gli autori le ripetono sia nel periodo precedente al 2007 che in quello che inizia a maggio del 1996: in entrambi i casi, i risultati ottenuti sono molto simili a quelli descritti in precedenza.

Kizer e Grover affermano che i loro studi producono risultati diversi da quelli generalmente accettati, che tendono a considerare i REITs come una classe di attività a sé stante e sottolineano i benefici derivanti dalla maggiore diversificazione dei portafogli che li contengono.

L’approccio adottato nel loro studio affronta il problema in modo diverso: vengono dapprima stabiliti quattro criteri che, se soddisfatti, permetterebbero di affermare che i REITs siano una classe di attività a sé stante. Tutte le analisi condotte da Kizer e Grover non garantiscono il rispetto di nessuno dei quattro criteri.

La conclusione è, perciò, che i REITs non possano essere considerati una classe di attività a sé stante.

Kizer e Grover sottolineano due importanti elementi:

- Lo studio è basato soltanto su azioni e obbligazioni statunitensi.

- L’analisi condotta non intende affermare che i REITs non dovrebbero mai essere inclusi in un portafoglio: vuole semplicemente suggerire che la letteratura sui REITs è stata, in passato, fuorviante e non corretta.

Questa distinzione è molto importante: non si consiglia di escludere i REITs da un portafoglio ma, dato il loro beneficio marginale, gli autori suggeriscono che la loro presenza debba essere limitata al peso che i REITs rappresentano negli indici azionari ponderati in base alla capitalizzazione di mercato.

Per esempio, come sottolineano gli autori, all’inizio del 2017 l’indice Dow Jones U.S. Select REIT costituiva circa il 2,5% dell’indice Russel 3000 in termini di capitalizzazione di mercato: questa percentuale potrebbe rappresentare un punto di partenza valido per l’allocazione dei REITs in un portafoglio diversificato.

2. La nostra analisi: i potenziali benefici dell'inclusione dei REITs in un portafoglio bilanciato

")

«Just because something doesn't do what you planned it to do doesn't mean it's useless».

Thomas Edison

Lasciamo da parte il lavoro di Kizer e Grover e dirigiamo la nostra attenzione verso alcune analisi da noi condotte sull’effetto dell’inserimento dei REITs in un portafoglio diversificato.

Nel nostro studio, abbiamo adottato l’indice MSCI ACWI TR come rappresentante del mercato azionario globale e il Government Bond Index per il mercato obbligazionario. Per i REITs, abbiamo selezionato l’indice FTSE EPRA/NAREIT Developed TR.

A differenza di Kizer e Grover, quindi, non ci siamo limitati al mercato statunitense e abbiamo utilizzato indici globali.

Ci siamo posti la seguente domanda: se avessimo integrato i REITs in un portafoglio composto da azioni e obbligazioni, saremmo stati in grado di migliorarne le prestazioni?

È importante sottolineare che rispondere a questa domanda basandoci unicamente sull’analisi retrospettiva di un portafoglio specifico non può essere considerato un risultato definitivo, ma può offrire un punto di vista aggiuntivo rispetto alle conclusioni di Kizer e Grover che abbiamo precedentemente esaminato.

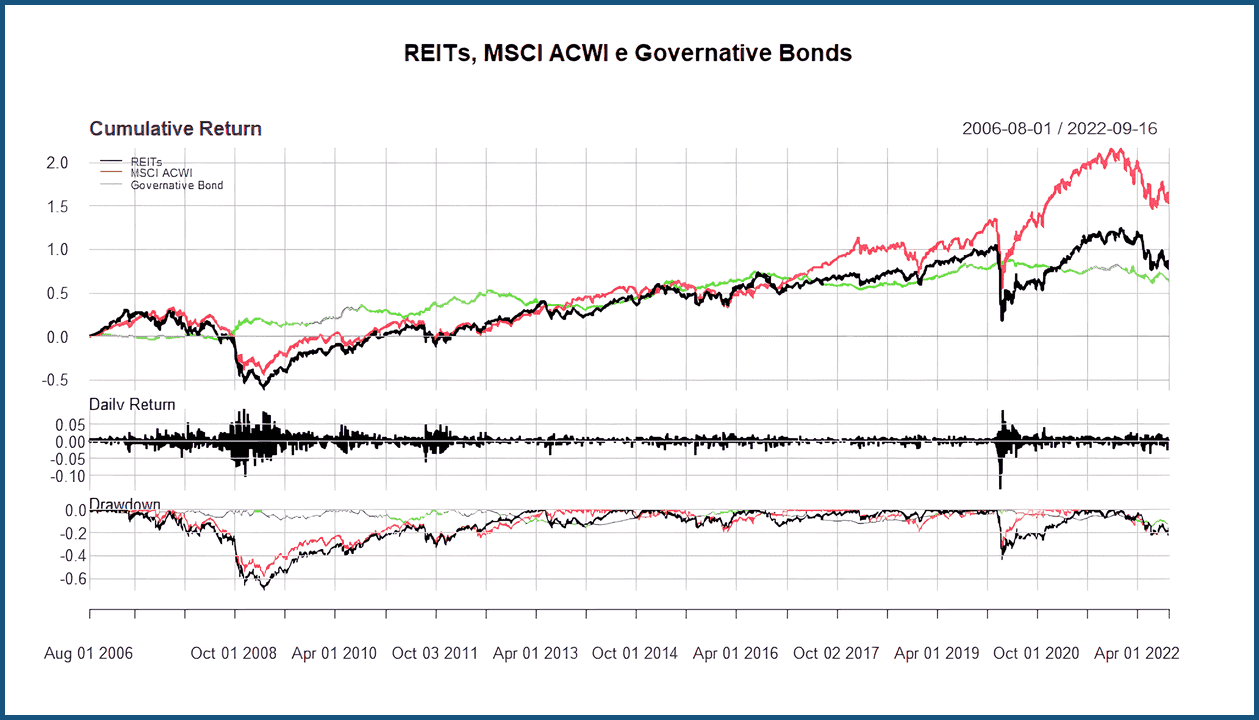

Iniziamo con la presentazione di un grafico che mostra l’andamento di questi tre asset dal mese di agosto 2006 fino alla metà di settembre 2022:

Dall’analisi emerge una maggiore volatilità del mercato azionario e dei REITs rispetto a quello obbligazionario. L’indice ACWI e i REITs mostrano andamenti simili: benché il rendimento cumulativo dell’ACWI sia stato sensibilmente superiore, è chiaro che esiste una correlazione positiva tra questi due tipi di asset, che valuteremo più dettagliatamente in seguito.

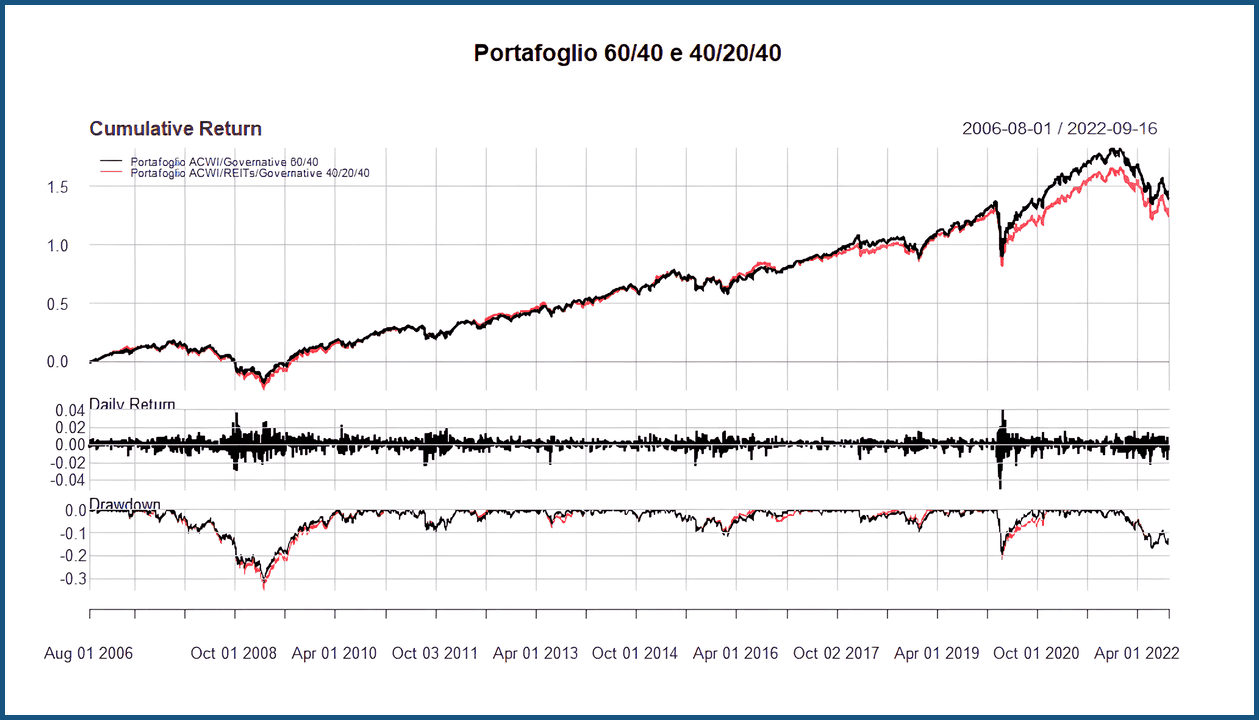

Abbiamo quindi considerato un portafoglio bilanciato in modo classico, con una distribuzione 60/40, cioè 60% in azioni e 40% in obbligazioni. Questo portafoglio è stato messo a confronto con una variante 40/20/40, dove il 20% di REITs sostituisce una parte della componente azionaria, riducendo quindi la quota dell’ACWI al 40%.

Nel grafico seguente, possiamo osservare l’andamento di queste due diverse composizioni di portafoglio:

La linea nera rappresenta il portafoglio 60/40 tradizionale, mentre la linea rossa indica il portafoglio che include i REITs.

Si nota come le differenze tra i due portafogli siano relativamente piccole, sia in termini di crescita del capitale (grafico superiore) che nei drawdown (grafico inferiore).

Se le differenze fossero state più significative, specialmente se con un vantaggio in termini di volatilità e massimo drawdown, l’aggiunta dei REITs al portafoglio avrebbe potuto assumere un interesse maggiore.

Nonostante l’integrazione dei REITs potesse teoricamente offrire un vantaggio in termini di diversificazione e potenziale riduzione della volatilità, in questo caso specifico, non si osserva un miglioramento delle prestazioni.

Si può notare come il portafoglio 60/40 classico abbia conseguito un rendimento finale superiore, generando un divario che si è consolidato in particolare dopo la crisi del COVID-19, ma che era già apprezzabile dal 2017. È comunque importante ricordare che confrontare i rendimenti passati dei due portafogli non era l’unico obiettivo della nostra analisi.

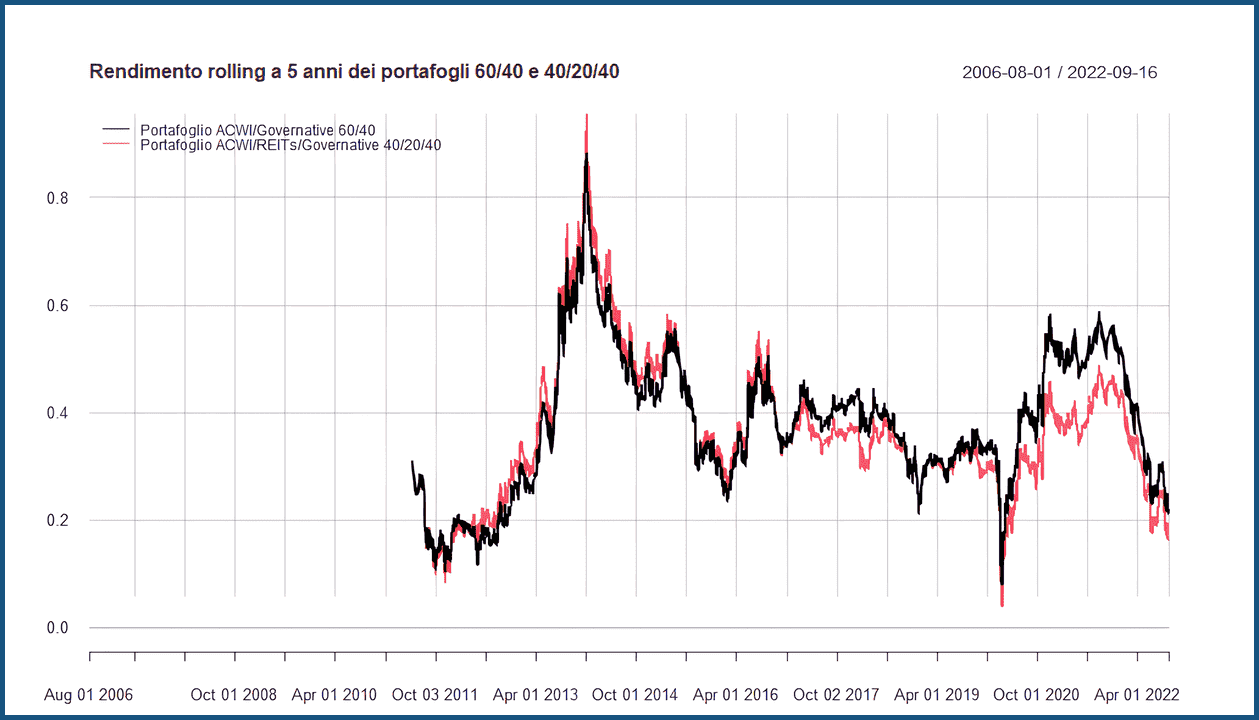

Proseguiamo l’indagine osservando i rendimenti rolling a 5 anni di entrambi i portafogli:

Il fatto che i rendimenti quinquennali dei due portafogli siano molto simili non deve sorprendere. Considerando il grafico del rendimento cumulato visto in precedenza, non potevamo aspettarci qualcosa di troppo diverso.

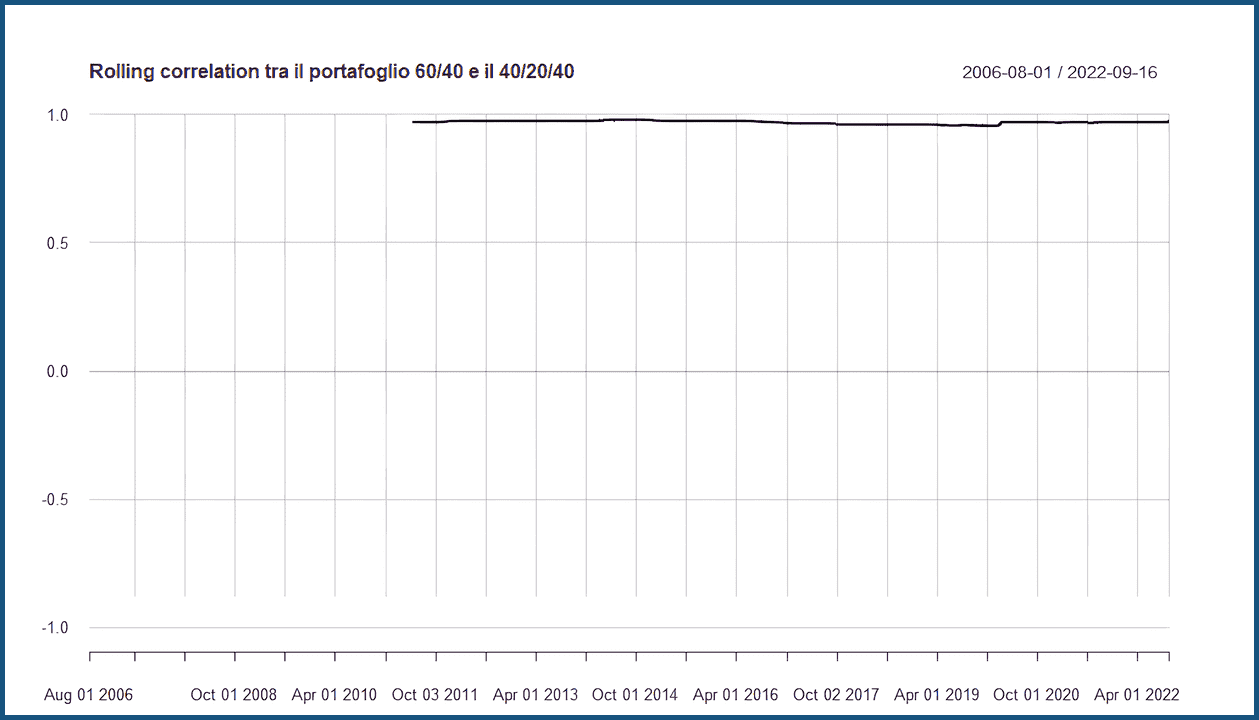

Un’analisi potenzialmente più rivelatrice riguarda la correlazione lineare rolling a 5 anni tra il portafoglio 60/40 tradizionale e quello modificato con una maggiore esposizione ai REITs (40/20/40):

La correlazione lineare è costantemente elevata – prossima a uno – in ogni sottoperiodo quinquennale analizzato. Questo risultato non cambia anche variando la lunghezza del periodo di calcolo, sia riducendolo a un anno che estendendolo a 10 anni o più.

La forte correlazione positiva suggerisce che i movimenti dei due portafogli sono stati molto simili nel tempo.

Anche se non riportiamo il grafico, molto simile al precedente, abbiamo verificato come anche la correlazione lineare tra ACWI e REITs sia risultata molto vicina a uno.

Sulla base dei risultati ottenuti, sembra che sovrappesare i REITs in un portafoglio bilanciato 60/40 non offra vantaggi significativi. È possibile che in alcuni scenari futuri un portafoglio con una maggiore esposizione ai REITs possa ottenere rendimenti superiori, ma questo risultato sarebbe dovuto al caso.

Vediamo alcune statistiche relative alle analisi precedenti:

| Portafoglio 60/40 | |

| Annualized Return | 5,34% |

| Annualized Std Dev | 8,37% |

| Annualized Sharpe (Rf=0%) | 0,639 |

| Max drawdown | 31,74% |

| Portafoglio 40/20(REITs)/40 | |

| Annualized Return | 4,96% |

| Annualized Std Dev | 8,55% |

| Annualized Sharpe (Rf=0%) | 0,581 |

| Max drawdown | 35,15% |

3. Conclusioni

")

«La conclusione è il punto dove ti sei stufato di pensare».

Arthur Bloch

Le nostre conclusioni sono in linea con quanto sostenuto da Kizer e Grover nel loro studio.

Nonostante molta letteratura finanziaria ritenga che i REITs possano offrire vantaggi in termini di diversificazione di un portafoglio, la nostra indagine suggerisce che questi benefici potrebbero essere marginali.

Sembra che la correlazione tra i REITs e la componente azionaria globale sia più elevata di quanto ci si potrebbe aspettare, riducendo così il potenziale di diversificazione che i REITs possono apportare a un portafoglio.

I risultati ottenuti sono coerenti con le conclusioni tratte da Kizer e Grover, secondo cui i REITs non generano un miglioramento significativo alla frontiera efficiente di un tipico portafoglio standard, costituito da azioni e obbligazioni.

Anche il test di media-varianza spanning effettuato da Kizer e Grover è coerente con la nostra analisi. L’impiego dei REITs in un portafoglio diversificato deve essere considerato con attenzione: i REITs non devono essere necessariamente visti come una asset class separata.

Questo non implica che i REITs debbano essere esclusi dai portafogli. Piuttosto, è opportuno rivedere la loro funzione e la loro importanza all'interno del portafoglio: potrebbe non essere necessario allontanarsi troppo dalla percentuale di REITs prevista da un indice azionario globale.

La collezione di articoli "IL COMPENDIO DELL'INVESTITORE" contiene:

Capire gli strumenti finanziari che si utilizzano

Diversificazione: mitigare il rischio di un investimento

L'orizzonte temporale di investimento

La propensione al rischio dell'investitore

I REITs tra mito e realtà: possiamo considerarli come una asset class a sé stante?

I rendimenti passati non sono indicativi di quelli futuri

È meglio investire nel mercato azionario o in quello obbligazionario?

15 errori da evitare e 10 consigli utili per investire

L'illusione di poter prevedere i mercati finanziari

Attualità? Molto rumore per nulla

Bitcoin e mercato azionario: un'analisi su rischio, correlazione e diversificazione

SOTTOSCRIVI

SOTTOSCRIVI

SOTTOSCRIVI

SOTTOSCRIVI