")

Le cattive aziende possono essere dei buoni investimenti?

- Information

- Blog 3884 hits

- Prima pubblicazione: 26 Giugno 2022

«Solo coloro che hanno il coraggio di affrontare i grandi insuccessi possono ottenere grandi successi».

Robert Kennedy

All’interno della filosofia del value investing, mi ha sempre colpito l’approccio contrarian. Come investitore, basi le tue strategie partendo da alcune convinzioni sul funzionamento dei mercati.

Un certo tipo di contrarian value investor inizia da un presupposto singolare. Crede che le azioni percepite come cattivi investimenti – perché sono di aziende che fanno investimenti sbagliati, sono a rischio default, o hanno un management scadente – tendono a essere punite troppo dai mercati.

Questo può causare un ribasso eccessivo del loro prezzo, portandole alla svalutazione. Ad esempio, può capitare quando il mercato reagisce troppo alle cattive notizie che le riguardano.

L’investitore contrarian individua così la possibilità di trovare degli ottimi affari nell’acquisto di azioni su cui il mercato ha aspettative eccessivamente al ribasso.

In questo articolo, vedremo:

- Una possibile strategia di contrarian value investing.

- I rischi connessi a questa strategia.

- Quali sono le determinanti del successo di questo approccio.

Il gioco delle aspettative

Se hai ragione sul fatto che il mercato reagisca troppo agli eventi e alle nuove informazioni disponibili, allora ci saranno:

- Aspettative troppo alte per le azioni che stanno andando bene.

- Aspettative troppo basse per quelle che stanno andando male.

Vediamo come puoi adottare una strategia basata sulle aspettative eccessivamente ribassiste.

Le aziende sane sono sempre dei buoni investimenti?

Immagina di investire in un’azienda sana e ben gestita. La tua aspettativa potrebbe essere che la crescita degli utili farà salire molto anche il prezzo delle sue azioni.

Potresti tuttavia ritrovarti deluso. Questa aspettativa può ignorare la possibilità che il prezzo corrente delle azioni sia già allineato alle prospettive di crescita futura.

Non solo, il prezzo potrebbe anche già riflettere la bontà del management. A questo punto:

- Se il prezzo dell’azione è corretto – cioè in linea con il valore attuale dell’azienda – il rischio per te è che l’azienda perda il suo lustro nel tempo. In questo caso, il premio pagato per la qualità non varrà il valore dell’investimento.

- Se il prezzo dell’azione è esagerato rispetto alle prospettive, il rischio è ancora maggiore. I risultati del tuo investimento potrebbero essere scadenti anche se l’azienda cresce veramente secondo quelle aspettative. Questo perché non solo il prezzo già scontava la crescita, ma hai pagato pure di più.

Come investitore, otterrai con più probabilità buoni risultati investendo in aziende sane e ben gestite se il mercato sottostima la reale qualità dell’azienda.

Aziende eccellenti contro aziende non eccellenti

Le aziende eccellenti sono in ottima “forma finanziaria” in termini di fatturati, utili, tassi di crescita eccetera.

Quindi sono anche migliori investimenti?

Ci sono alcune evidenze che dicono esattamente il contrario. Non sempre le buone aziende sono anche dei buoni investimenti, per chi compra le loro azioni.

Tom Peters, nel suo In Search of Excellence, ha individuato alcune caratteristiche finanziarie che separano le aziende eccellenti da quelle non eccellenti.

Senza contestare i suoi standard di selezione, Michelle Clayman ha selezionato all’interno del campione di Peters le aziende da lui individuate come non eccellenti e le ha messe a confronto con le aziende eccellenti. Ha voluto vedere le performance dei due gruppi sui mercati azionari, oltre che nell’economia reale.

Ti lascio l’articolo della Clayman, se vuoi approfondire: In Search of Excellence: The Investor’s Viewpoint.

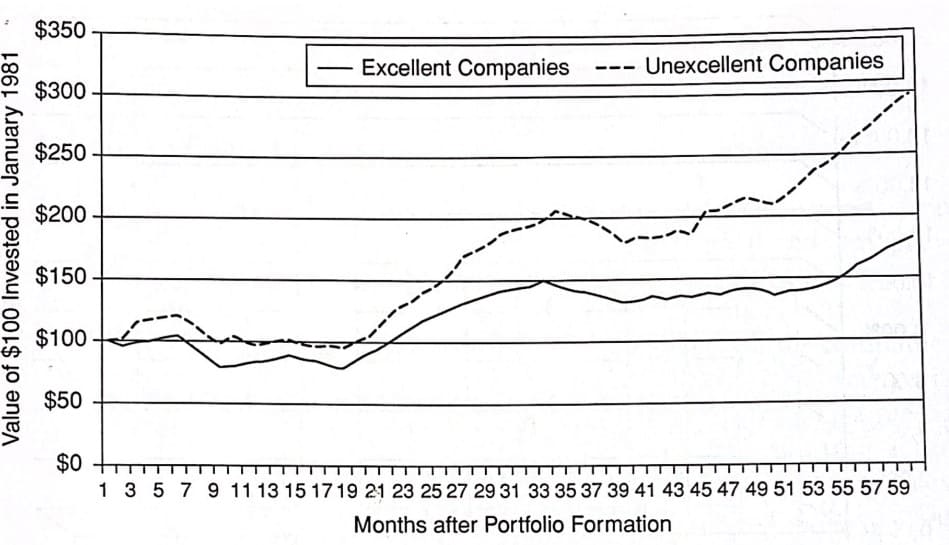

Periodo di riferimento 1981-1985. Ecco i risultati dei due portafogli:

Un investimento di 100 dollari nel gruppo delle aziende non eccellenti avrebbe reso il 63,7% in più che non nel gruppo delle aziende eccellenti.

I numeri parlano chiaro: le cattive aziende possono essere degli ottimi investimenti.

Lo studio, tuttavia, non è definitivo. Non valuta il rendimento ottenuto dall’ipotetico investitore nelle cattive aziende rispetto al rischio intrapreso.

In altre parole, non ha tenuto conto del rapporto rischio/rendimento. E nemmeno della volatilità.

Ciò che lo studio vuole dimostrare è che l’esito degli investimenti non è mai scontato. Non sempre le buone aziende sono anche dei buoni investimenti. Allo stesso modo, può capitare che aziende in cattiva salute producano ritorni straordinari per gli investitori.

La Clayman ha poi esteso il suo studio fino al 1992.

Ecco dove puoi trovarlo: Excellence revisited, Financial analysts Journal, 1994.

Dal 1985 al 1992, le aziende in precedenza non eccellenti erano molto migliorate in termini di parametri finanziari classici (vendite, ROI, EBITDA, indebitamento eccetera). Sono, cioè, diventate ottime aziende.

Nel periodo 1985-1992, quelle stesse aziende hanno fatto peggio del periodo precedente, piazzandosi sotto la media del mercato. Una regressione verso la media in pieno stile.

Ulteriori evidenze

Altri studi confermano i risultati della Clayman.

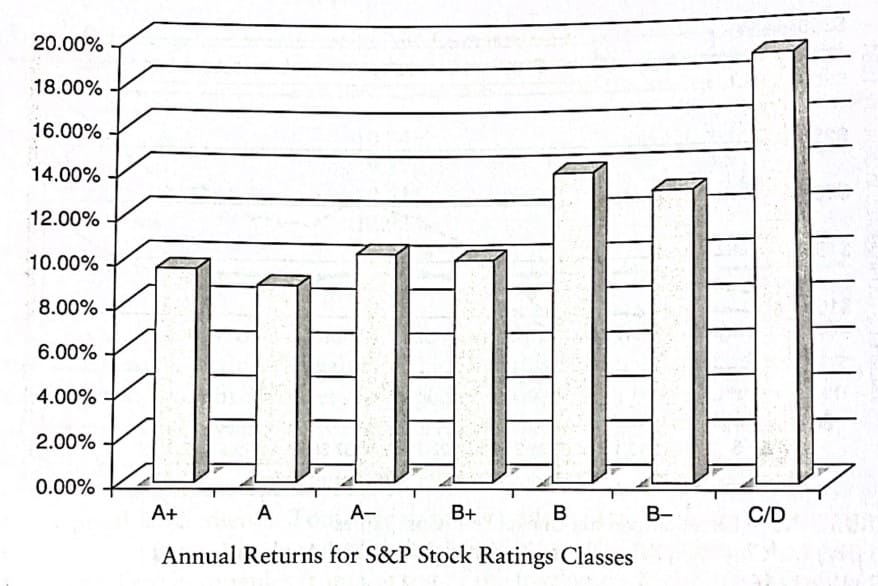

Nel suo Investment Philosophies, Aswat Damodaran mostra una statistica di rendimenti per gruppi di aziende divise dalle più sane alle meno sane. Le aziende in classe A sono le aziende finanziariamente messe meglio. Le aziende in classe C/D sono le cattive aziende. Mercato di riferimento: S&P500.

Ecco i risultati:

I ritorni annuali delle azioni di aziende in classe C/D sono superiori di quasi 10 punti percentuali (risultato medio annuo) delle aziende in classe A. Più le aziende sono percepite come cattivi investimenti e più ritorno possono produrre per gli investitori.

Di nuovo, lo studio non è definitivo perché non tiene conto del rischio e della volatilità. E, di nuovo, vuole mostrare come in finanza non esistano risultati scontati.

Cosa può andare storto: i rischi della strategia

Ma cosa può andare storto in una strategia basata sull’acquisto di cattive aziende?

Vediamo alcuni rischi che devi considerare se vuoi adottare una strategia di questo tipo.

Rischio n°1: se le aziende non sono messe bene, c’è un motivo

Se investire in aziende messe male può produrre ottimi risultati, è anche vero l’esatto opposto. Possono lasciarti col cerino in mano.

Aziende messe male potrebbero risollevarsi, ma potrebbe anche non succedere. In quel caso, vale l’equazione: cattive aziende = cattivi risultati.

Non puoi sapere se l’azienda si riprenderà. Puoi sperarlo, ad esempio se il management può essere sostituito – se è un problema di management.

In particolare, immagina un’azienda che opera in un settore in crescita ed è rimasta indietro nel suo sviluppo rispetto ai competitor. Figura come “cattiva” azienda, ma con le mosse giuste potrebbe performare bene in futuro. In fondo, il settore in crescita è un bel punto a favore.

Le tue chance di successo con questa strategia sono di solito più alte se acquisti azioni di aziende mal gestite che operano in un settore dove altre aziende stanno performando bene.

Immagina ora un’azienda con un ottimo management, ma che sta in un settore in declino. Le sue scarse performance la collocano nel gruppo dei cattivi. E probabilmente ci rimarrà.

Se il settore sta morendo, che prospettive di crescita ci sono?

Rischio n°2: reggi le montagne russe?

Se pensi di trarre extra-profitto sfruttando gli eccessi di reazione – in negativo – dei mercati, devi anche avere lo stomaco di sopportare i ribassi.

Acquistare cattive aziende può significare questo. Le reazioni del mercato alle brutte notizie possono essere violente. Ricordati infatti che il mercato le sta classificando come aziende a rischio.

Di conseguenza, non è raro vedere nuovi ribassi dopo i ribassi. Se sei molto avverso al rischio, le ulteriori oscillazioni negative possono destabilizzarti psicologicamente. Questo può portarti a perdere fiducia nella tua strategia. E indurti ad abbandonarla.

Reggere una posizione in perdita per diverso tempo non è per tutti. Possono volerci anni prima che il mercato si accorga di aver commesso un errore di valutazione, correggendo al rialzo il tiro. Ci vuole pazienza e convinzione.

Nessuna strategia di investimento è più corretta delle altre a prescindere. Dipende molto da come sei fatto tu.

Una strategia contrarian può essere perfetta per un investitore paziente che non ha bisogno di quei soldi a breve termine. Allo stesso modo, può essere deleteria per un investitore meno paziente e con più bisogno di denaro liquido a breve.

Qual è la chiave per il successo di questa strategia?

I rischi visti sopra possono impedirti di investire con successo seguendo la strategia esposta. Sempre se condividi in partenza la filosofia di investimento che sta alla base.

Ora ti elenco tre punti chiave per migliorare le tue possibilità di ottenere buoni risultati secondo questa strategia contrarian.

1. Tempo, tempo, tempo

Una strategia che si basa sull’acquisto di aziende percepite in difficoltà richiede molta pazienza.

Lo dicevamo prima, e ha senso. Le “cattive aziende” non diventano investimenti eccellenti di colpo. Hanno bisogno di trasformarsi prima. È necessario che migliorino e che il mercato si accorga dei loro cambiamenti. In questo modo si renderà conto di averle sottovalutate in passato.

Solo a quel punto correggerà il tiro. Solo allora, altri investitori noteranno la trasformazione del “brutto anatroccolo”. E correranno a investire.

Se le cose vanno per il verso giusto, i rialzi ti colpiranno in pieno. Tu eri posizione da tempo, non aspettavi altro. Il tempo è un tuo alleato, in questa strategia.

C’è anche un altro motivo per cui devi attendere. Di solito le azioni di queste aziende hanno uno spread denaro-lettera abbastanza ampio. Questo perché, quando sono messe male, gli scambi sono pochi. Non attirano di certo molti investitori.

Se le comprerai, ti dovrai far carico di questo costo di negoziazione. Più tempo terrai le azioni, e più riuscirai a “spalmare” questo costo negli anni.

2. Diversifica

Il pasto gratis per eccellenza in finanza.

Anche questa strategia richiede una diversificazione di portafoglio – com’è ovvio.

Abbiamo visto prima che potresti pescare aziende che non si risolleveranno mai, perchè:

- Potrebbero fallire.

- Il loro settore potrebbe essere in declino.

- Potrebbero fare investimenti sbagliati e rimanere sempre scadenti.

- Il management potrebbe non cambiare mai – se è un problema di management.

- Eccetera.

Diversificare è un obbligo. Dovrai pescare un sufficiente numero di aziende in molti settori.

Per farlo, potresti fare così: compra i peggiori performer di ogni settore, anziché comprare le peggiori stock dell’intero mercato.

In questo modo diversifichi sia nel numero che nei settori. Eviterai di comprare gruppi di aziende scadenti che si somigliano tutte.

C’è anche un altro motivo per cui il tuo campione di aziende non eccellenti deve essere ben popolato: gli studi visti prima prendono in considerazione i sopravvissuti. Hanno guardato in retrospettiva le performance sui mercati delle aziende che esistevano ancora alla fine del periodo di osservazione. Quello è stato il campione di riferimento.

Nessuno ha tuttavia analizzato le aziende che potevano rientrare nel campione iniziale, ma non sono state prese perché non sono sopravvissute.

Come investitore, per te è un problema. All’inizio del tuo investimento, non conosci chi sopravvivrà. Dovrai dunque partire con un numero elevato di aziende, per tenere conto del possibile tasso di mortalità.

3. Pensa alle tue qualità personali

L’abbiamo intravisto prima.

Questa strategia non è fatta per chi si lascia influenzare da news e accadimenti vari. Con ogni probabilità, non sentirai parlare bene delle azioni che hai comprato. Soprattutto all’inizio, proprio quando hai appena investito i tuoi soldi.

Preparati a nuovi ribassi. Già lo sapevi, ma i dubbi potrebbero comunque assalirti. La sfiducia è dietro l’angolo, e potrai pensare di aver sbagliato.

Immagina questo scenario: sei convinto di voler seguire questa strategia. Ti conosci e pensi di essere psicologicamente preparato a sostenere posizioni in perdita.

La cosa peggiore che può succederti è vedere altri investitori che la pensano come te che a un certo punto spariscono. Se ne vanno, convinti di aver sbagliato la scommessa.

Siamo esseri sociali, e questo conta anche negli investimenti. Vedere che investitori simili a te mollano il colpo può essere dura. Molto dura.

Hai lo stomaco per rimanere solo in mezzo al mare, nella speranza che la tempesta finirà?

In azione

In questo articolo, abbiamo visto una possibile strategia di contrarian value investing.

L’investitore che la adotta parte dal presupposto che il mercato faccia errori di valutazione. In particolare, è convinto che le aziende percepite come cattivi investimenti vengano punite troppo dal mercato.

Per sfruttare questo errore, sceglie di investire in questi “cavalli perdenti”, andando contro il sentimento comune degli altri investitori.

Alcuni studi mostrano che questa strategia di investimento può essere molto profittevole.

Ci sono dei rischi da considerare:

- Le aziende scelte potrebbero non risollevarsi mai, o addirittura fallire.

- Il settore in cui operano potrebbe essere in declino.

- Il prezzo delle azioni potrebbe subire notevoli altri ribassi prima di risalire.

Ecco come puoi mitigare questi rischi:

- Adotta un approccio di lungo periodo.

- Diversifica bene, sia nel numero delle aziende sia nei settori.

- Rifletti sulle tue qualità personali: rimarrai in sella anche nei momenti più bui?

Alla prossima,

Francesco

Ciao, mi chiamo Francesco Bignami. Sono un ingegnere meccanico appassionato di finanza personale e investimenti. Mi piace aiutare le persone nella gestione del loro denaro. Per questo condivido il Metodo Re di Denari, la guida che uso per la gestione delle mie stesse finanze.

REGISTRATI

REGISTRATI

SOTTOSCRIVI

SOTTOSCRIVI